Особенности налогообложения малого бизнеса в России. В россии налог на бизнес

Налог для малого бизнеса решили повысить впервые за три года :: Экономика :: РБК

С 2018 года власти планируют повысить единый налог на вмененный доход, который зачастую применяется малым бизнесом. Налог, рост которого заморожен уже два года, решили проиндексировать по инфляции

Фото: Владимир Горовых / РИА Новости

Единый налог на вмененный доход в 2018 году увеличится на 3,9%, следует из проекта Минэкономразвития, опубликованного на портале проектов нормативно-правовых актов. Это произойдет за счет повышения соответствующего коэффициента-дефлятора с 1,798 до 1,868. Инфляция по итогам 2017 года составит 3,2%, в 2018-м — 4%, прогнозирует Минэкономразвития.

Повышение в соответствии с инфляцией выглядит справедливым, рассуждает эксперт сервиса для предпринимателей компании «СКБ Контур» Павел Орловский. Рост всего на 4% «не может не радовать», добавляет он.

Режим ЕНВД, который для малых предприятий является альтернативой почти всем налогам, разрешается использовать в нескольких отраслях, в частности в розничной торговле, общественном питании, оказании бытовых услуг и т.д. За налоговую базу берут вмененный доход, который рассчитывается как базовая доходность конкретного вида деятельности, умноженная на число работников или площадь помещения и еще на два коэффициента (этот доход государство «вменяет», то есть он не зависит от фактической доходности конкретного бизнеса). Первый коэффициент — повышающий коэффициент-дефлятор, который и устанавливает Минэкономразвития. Второй — понижающий, его утверждает руководство муниципалитетов. Ставка налога по этому вмененному доходу составляет 15%.

Налог на вмененный доход — один из самых популярных и удачных налоговых режимов для малого бизнеса, отмечает зампред комитета «Опоры России» по налогам Сергей Зеленов. Любое повышение по нему чувствительно, потому что покупательная способность достаточно сильно упала по сравнению с той, что была несколько лет назад, говорит он. Но рост на 4% вполне приемлем как альтернатива отмене режима ЕНВД или сокращению видов деятельности, по отношению к которым он применяется, добавляет эксперт. «Я не думаю, что такое увеличение всерьез повлияет на способность предпринимателей выплачивать этот налог», — констатирует он. Пополнения от ЕНВД будут ощутимы для местных бюджетов, полагает Зеленов.

ЕНВД зачисляется в бюджеты муниципалитетов. В январе—сентябре 2017 года, по данным Федерального казначейства, доходы от этого налога составили 51,2 млрд руб. На режиме ЕНВД работают 2,03 млн юридических лиц и индивидуальных предпринимателей (отчет ФНС на начало 2017 года). Их число при этом сокращается — еще годом ранее ЕНВД предпочитали 2,09 млн малых предприятий и ИП.

Коэффициент-дефлятор для ЕНВД, который ранее стабильно рос каждый год, был впервые заморожен при подготовке бюджета на 2016 год. Тогда его изначально планировали повысить на 16%, но решение пересмотрели: глава бюджетного комитета Госдумы Андрей Макаров внес законопроект о заморозке, отметив, что запланированный рост значительно превышает прогноз по инфляции. Затем с ним согласился и Минфин с Минэкономразвития — коэффициент оставили на прежнем уровне, что позволило сократить нагрузку на бизнес по ЕНВД на 14 млрд руб.

Похожим образом развивались события и в прошлом году. Тогда Минфин разработал предложение по росту дефлятора на 5,2%: это означало бы, что в 2017 году малый бизнес заплатит в бюджет на 4 млрд руб. больше, говорил в интервью Reuters Алексей Улюкаев, в то время занимавший пост министра экономического развития: «И никаких обоснований. То есть предлагается, чтобы заплатили больше, при этом непонятно, останутся ли плательщики этого налога в белом секторе или уйдут в тень?» Но у премьер-министра Дмитрия Медведева все-таки договорились о том, чтобы оставить ЕНВД на прежнем уровне, объяснял Улюкаев. Таким образом, заморозка продлилась еще на один год.

В какой-то мере рост ЕНВД скажется на микробизнесе, но не стоит ждать волны массовых протестов предпринимателей, рассуждает директор Центра экономических и политических реформ Николай Миронов. Такое медленное повышение связано в том числе и с грядущими выборами президента, добавляет он: «Никто не будет создавать точки социального напряжения, в том числе в бизнес-среде». Но после выборов налоги вырастут сильнее, считает Миронов.

Минфин не ответил на запрос РБК. Представитель Минэкономразвития сообщил, что дефлятор рассчитан в соответствии с Налоговым кодексом (он предусматривает индексацию коэффициента по инфляции в предшествующем году). РБК направил вопросы главе бюджетного комитета Макарову, но не получил ответа.

Другие налоги

Минэкономразвития предлагает изменить коэффициенты-дефляторы не только применительно к ЕНВД, но и в отношении других налоговых режимов малого бизнеса — торгового сбора, упрощенной и патентной систем налогообложения. Все они увеличиваются примерно на 4%, отмечает Орловский. Что касается упрощенной системы, нынешнее повышение не повлияет на предельную величину дохода, при которой допускается использование упрощенки, поясняет он. Этот показатель заморожен до 2020 года, напоминает эксперт (112,5 млн руб. за девять месяцев года, предшествующего переходу на УСН, для перехода на этот режим и 150 млн руб. по итогам года для действующих плательщиков УСН).

Рост по патентной системе влияет на максимальный размер потенциального дохода по патенту, который могут установить региональные власти, говорит Орловский. То есть повышение коэффициента «не равно увеличению стоимости патента», у регионов пока лишь появляется такая возможность, решение остается за властями субъектов, добавляет он. Похожая ситуация и с торговым сбором, который действует в городах федерального значения: Москве, например, придется менять соответствующий закон, чтобы дефлятор повлиял на конечный размер сбора. Впрочем, это маловероятно, полагает Орловский. Совершенствование механизма обложения торговым сбором — одно из главных направлений налоговой политики Москвы в следующую трехлетку, сказано в пояснительной записке к проекту столичного бюджета.

www.rbc.ru

Какие налоги платит ИП в России

Большинству начинающих предпринимателей достаточно сложно разобраться в том, какие налоги платит ИП в России. А между тем этот вопрос один из самых важных при планировании успешного бизнеса в дальнейшем. В этой статье мы разберем основные системы налогообложения предпринимателей, их нюансы, достоинства и недостатки.

Содержание статьи:

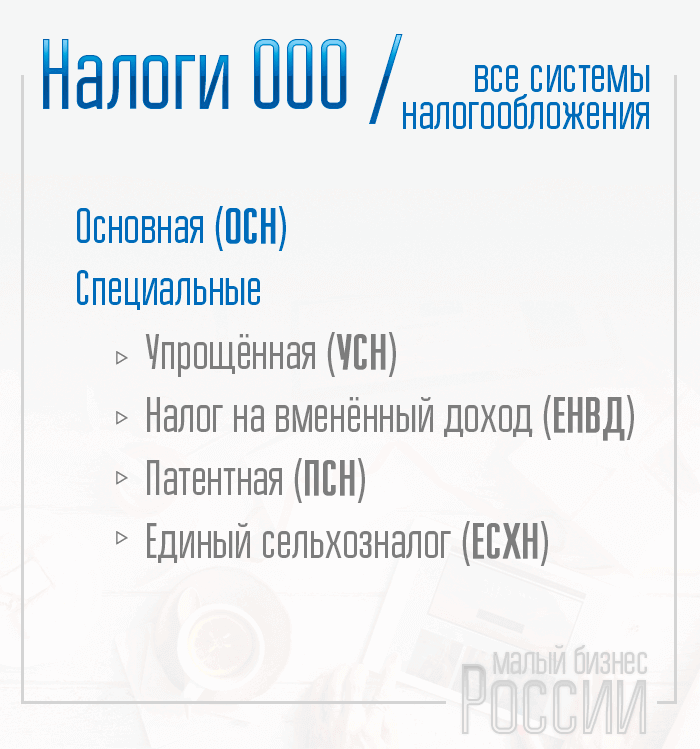

Виды налоговых систем и категории платежей

В России предприниматели могут работать и перечислять налоги государству в рамках одной из 5 налоговых систем:

1. Обычная система (ОСНО).2. Система упрощенного налогообложения (УСНО).3. Система обложения единым налогом на доход (ЕНВД).4. Система патентования.5. Система уплаты Единого сельскохозяйственного налога (ЕСХН).

Каждый из режимов предусматривает уплату налогов разных категорий:

- фиксированные и агентские налоги за себя и за наемных работников;

- налоги, предусмотренные выбранной системой налогообложения;

- прочие налоги, обязательные для любых налоговых режимов.

Уплата фиксированных платежей

Платежи, относящиеся к этой группе, обязательны к уплате предпринимателями при любой системе. Мало того, фиксированные платежи необходимо платить всем ИП, независимо от того вели они хозяйственную деятельность или нет. В группу входят два налога, их размер одинаков для всех и пересчитывается каждый год:

- Налог в ПФ России (Пенсионный фонд) – в 2015 году он составляет 18 610,80 рублей.

- Налог в Фонд медицинского страхования (ФФОМС) – в 2015 году он составляет 3650,58 рублей.

Обе суммы необходимо перечислить государству до 31 декабря уходящего года. Платить можно как частями (ежеквартально), так и единоразово. Если доход от предпринимательства за год превысил сумму в 300 тысяч рублей, то до 1 апреля следующего года нужно доплатить 1% от суммы превышения в ПФ.

Перечисление агентских платежей

Предприниматель выступает в качестве агента и обязан перечислять налоги внебюджетным организациям только в том случае, если он использует труд наемных работников и выплачивает им заработную плату. И трудовые договора, и договора подряда, и разовые договора на оказание услуг – все они являются базой для исчисления налогов во внебюджетные фонды.

К агентским платежам относятся:

- налог на доходы физлиц (НДФЛ) – он составляет 13% от начисленных работнику доходов и перечисляется в день выплаты тому денежных средств;

- страховые взносы в Пенсионный фонд с дохода работника – 22%;

- страховые взносы в ФСС России (Социального страхования) – 5,1%;

- страховые взносы в фонд медстрахования (ФФОМС) – 2,9%.

Страховые взносы необходимо перечислять каждый месяц до 15 числа.

Налогообложение в зависимости от системы учета

Налоги при обычной системе учета (ОСНО)

На обычной системе учета по умолчанию находятся все ИП сразу после регистрации, если не подавали заранее документы для перевода на один из спецрежимов. Эта система самая сложная для учета и наиболее затратная для предпринимателей, потому что предусматривает уплату всех налогов в соответствии с НК РФ:

- НДС – по ставкам 0%, 10%, 18% — каждый месяц до 20 числа.

- НДФЛ – заменяет налог на прибыль и платится в размере 13% от дохода авансовыми платежами три раза в год.

- налог на имущество, находящееся в собственности ИП – 2,2% от среднегодовой стоимости.

Авансовые платежи перечисляются раз в квартал.

- налоги местного значения.

Налоги при системе упрощенного учета (УСН)

УСН – наиболее любимая предпринимателями система учета, позволяющая заменить уплату большинства налогов одним, рассчитанным исходя из полученного дохода. Упрощенная система предлагает два варианта определения суммы этого налога:

- уплата налога со всех доходов в размере 6%;

- уплата налога с разницы между полученными доходами и расходами, произведенными для обеспечения возможности этот доход получить – 15%.

Вариант расчета нужно выбрать сразу при оформлении документов на УСН, а изменить его можно лишь в начале года. Налог уплачивается авансами каждый квартал до 25 числа и по итогам года до 30 апреля.

К сожалению, не все ИП могут применять систему упрощенного учета, потому что имеются ограничения по видам деятельности, стоимости основных средств, сумме дохода и численности персонала.

Налоги при ЕНВД, патентном режиме и ЕСХН

Предприниматели, занимающиеся специфическими видами деятельности, могут использовать и один из режимов, также предусматривающих уплату одного налога, заменяющего все остальные начисления.

- Единый налог на вмененный доход (ЕНВД) платят ИП, занимающиеся деятельностью, включенной в специальный перечень. Сумма налога рассчитывается исходя из гипотетической суммы дохода от предпринимательства и особого коэффициента, ежегодно устанавливаемого государством. Перечисляется ЕНВД один раз в квартал.

- Патентная система может применяться ИП для занятия узким перечнем работ, входящих в патентный список. В этом случае предприниматель оплачивает лишь стоимость патента, полученного на определенный срок. Налог за патент уплачивается единоразово или двумя суммами, в зависимости от срока его действия.

- Единый сельскохозяйственный налог (ЕСХН) – имеют возможность платить лишь ИП, занимающиеся исключительно сельхозработами (не менее 70% прибыли должны приносить именно они). Размер налога составляет 6% от чистой прибыли предпринимателя, а уплачивается он в виде авансов каждый квартал.

Прочие налоги

В зависимости от направления деятельности предпринимателя, может возникнуть необходимость в уплате и некоторых специфических налогов:

- при торговле подакцизными товарами – акцизные платежи;

- при бизнесе, связанным с использованием водных и природных ресурсов – водный налог и сборы за использование объектов животного и водного мира;

- при добыче полезных ископаемых – налог на добычу, а также многие другие.

Как можно видеть, систем налогообложения для предпринимателей достаточно много, и размеры налогов, обязательных к уплате, могут существенно различаться. Для того чтобы подобрать оптимальный режим для своей деятельности, предпринимателю желательно внимательно изучить каждый из них, или спросить совета у специалистов в налогообложении.

Видео по теме:

Понравилась статья? Поделитесь с друзьями:

p-business.ru

Много ли налогов платит малый бизнес в России?

Предположим, что фирма численностью в три человека (всего три!!!) продает товар мелком оптом. Пусть это будут пылесосы (не важно). И пусть он их продает с нереально высокой наценкой в 25%. Кто скажет, что это мало, пусть приведет свои аргументы.И конечно же, фирма работает строго по белому!!! Мы законопослушные предприниматели!

Для простоты расчета примем месячную выручку фирмы в 1 млн 250 тыс. рублей. (Кто больше?)Так же, примем для простоты, что фирма успешно торгует под заказ и по полной предоплате.Т.е. деньги пришли - деньги ушли. Товар, не задерживаясь в офисе-складе, уходит к покупателю.Итого, пусть фирма заработала 250160 рублей грязной (маржа) прибыли за месяц.

Теперь посмотрим на косвенные расходы и налоги.Пусть фирма работает на общей системе налогообложения.

Вычитаем косвенные расходы, облагаемые НДС:-29500 руб., аренда офиса (он же склад)-23600 руб., контекстная реклама в Яндекс.Директе-5900 руб. интернет, телефония, хостинг сайта и прочая фигня.

Осталось 191160 руб. валовой прибыли до выплаты зарплаты и всех налогов.Это ключевая цифра заработка нашего малого бизнеса. Запоминаем её!

С этой суммы фирма должна уплатить 29160 руб. НДСа. (18%)Осталось 162000 руб. чтобы заплатить зарплату, налоги на ФОТ и налог на прибыль.

Пусть у нас на фирме работают:Офис-менеджер (она же секретарь бухгалтер) - 30000 руб. белой зарплаты.Менеджер по активным продажам (он же по работе с клиентами) - 30000 руб. белой зарплаты.Директор (он же кладовщик, водитель, главбух, маркетолог и делает сайт фирмы) - 50000 руб. белой зарплаты.(Я с трудом представляю, что можно адекватно работать в одиночку или вдвоем. Т.е. можно, но выручка у бизнеса будет меньше.)

Итого, 110000 руб. ФОТ на всю толпу. НДФЛ входит в эту сумму, поэтому на него не обращаем внимание.

Переходим к самому веселому. Налоги с ФОТ.

До конца 2010 года эта сумма в нашем примере составит 28820 руб. (26,2%)Итого, прибыль фирмы до налогообложения - 23180 руб.- Налог на имущество - пусть 1000 руб. (ноутбук директора)- Налог на прибыль - 4436 руб.

Ура!!! Чистая прибыль фирмы - 17744 руб. в месяц :)

С начала 2011 года картина будет еще более радужной.Налоги с ФОТ: 37620 руб. (34,2%)Итого, прибыль фирмы до налогообложения - 14380 руб.- Налог на имущество - пусть 1000 руб. (ноутбук директора)- Налог на прибыль - 2676 руб.!!! Всего лишь!!!

Еще большее ура!!! Чистая прибыль фирмы в 2011 - 10704 руб. в месяц!!!Вам мало что ли???

Посмотрим на относительные цифры.Совокупный налог на валовую прибыль и ФОТ нашего идеального малого бизнеса составляет:

до конца 2010 года - грубо 33%

с начала 2011 года - грубо 37% (налоговая нагрузка возрастает всего лишь на 4%, смешно ей богу)))

Что это означает в реальности? Это означает в реальности, что ваш малый (микро) торговый (купил-продал) бизнес, если он заработал в месяц хотя бы 100 тыс. руб. валовой прибыли, то на зарплату всей толпы, включая директора-учредителя останется всего лишь 60 тыс. руб. - минус подоходный налог = 50 тыс. руб. Крутитесь как хотите, господа малые предприниматели!У вас очень маленькие налоги!

Заметьте, в примере, который я описал, все по белому!!!

А теперь вопрос? Много ли найдется идиотов директоров-учредителей, готовых открыть свой малый (микро) бизнес, работать строго по белому, честно заплатить государству российскому все налоги, чтобы заработать себе на... ну вы поняли.

Конечно можно поспорить на тему применения в конкретном данном примере всяких упрощенок или ЕНВД - сути это не изменит. Т.к. в любом случае учредители любого малого бизнеса в России встают перед выбором - либо честно платить налоги и прозябать на грошах... либо думать о развитии бизнеса и выкручиваться всеми цветами радуги, кроме белого.

***

delo-you.livejournal.com

Особенности налогообложения малого бизнеса в России

Поддержка предпринимательства входит в число стратегических задач государства. Особенности налогообложения малого бизнеса продиктованы реализацией федеральных программ. Правительство России стремится создать максимально комфортные и безопасные условия ведения коммерческой деятельности. С этой целью в стране введен мораторий на увеличение фискальной нагрузки, установлен запрет плановых проверок, развивается субсидирование экономически перспективных проектов.

Выбор за предпринимателями: специальные режимы

Общая система налогообложения начинающим коммерсантам не подходит. Громоздкий документооборот и сложность учета препятствуют планомерному росту молодой компании. Для микропредприятий, а также представителей среднего звена законодатель предусмотрел несколько специальных режимов.

Переход к их применению осуществляется добровольно, но с соблюдением установленных правил:

- ЕНВД – единый налог на вмененный доход. Требования к плательщикам закреплены статьями 346.26 и 346.28 НК РФ. Обязательным условием является издание в регионе соответствующего закона.

- УСН – упрощенная система налогообложения. Выбрать упрощенную систему могут вновь зарегистрированные организации и коммерсанты, отвечающие критериям статьи 346.12 НК РФ. Действующий бизнес обязан соблюсти условие о предельной выручке за 9 месяцев в 112 500 000 рублей.

- ПСН – патентная система налогообложения. Требования к налогоплательщикам устанавливает статья 346.43 НК РФ. Патент позволяет реализовать срочные и сезонные проекты в пределах одного муниципального образования или субъекта РФ.

- ЕСХН – единый сельскохозяйственный налог. Режим применяют фирмы и предприниматели, сельское хозяйство в деятельности которых достигло доли 70%. К этой категории относят лиц, отвечающих требованиям статьи 346.2 НК РФ. В группу включены не только агропромышленные комплексы, но и рыбные фермы.

После регистрации компаниям или предпринимателям дается 30 суток. До истечения этого времени налогоплательщики обязаны уведомить территориальную инспекцию о своем выборе. Если документы не поступят, лицо остается на общем режиме. В остальных случаях смена системы налогообложения у малого бизнеса происходит с начала нового года. Подать заявление необходимо до 31 декабря. Исключение составляет только патентная система. Заявление на покупку патента подают за 10 суток до фактической реализации проекта.

Механизм обеспечивает максимальную гибкость условий. Переходить от одного режима к другому можно по мере расширения производства или усложнения организационной структуры.

Каковы системы налогообложения малого бизнеса: преимущества и недостатки

Специальные режимы разработаны в целях упрощения учета и расчетов с бюджетом. Выбор таких вариантов освобождает плательщиков от НДС, налога на имущество. Поступления в пользу предпринимателей не облагают НДФЛ. Организациям не нужно рассчитывать налог на прибыль. Эти черты являются общими и признаются экспертами несомненными плюсами. Есть у систем и специфические характеристики.

ЕСХН

Система предназначена для производителей сельскохозяйственной продукции. Режим тесно связан с видом экономической деятельности. Расчет налога производят на основе валовой выручки, уменьшенной на коммерческие затраты. Издержки необходимо документально подтверждать со ссылкой на статью 346.5 НК РФ. Общая ставка составляет 6 %. Регионы могут ее снижать.

Достоинства:

Страховые сборы по обязательным программам включают в перечень затрат. У сельскохозяйственных компаний есть возможность уменьшить расчетную базу на издержки. Декларацию необходимо подавать 1 раз. Отчет сдают ежегодно до 31 марта. Систему разрешено совмещать с ЕНВД и ПСН. Убыток дает право не платить налог.

Недостатки:

Перейти на режим не могут бизнесмены, в торговой линейке которых присутствуют подакцизные товары. Из числа налогоплательщиков исключены организаторы азартных игр. Авансовые платежи по ЕСХН придется платить каждые 6 месяцев. Максимальная среднесписочная численность наемных работников не должна превышать 300 человек. В рамках режима действует запрет на совмещение с УСН. С 2019 года помимо ЕСХН придется платить и НДС.

УСН

Порядок расчета налога зависит от объекта обложения. Если плательщик принимает к учету только доходы, УСН составляет 6 %. Фиксация коммерческих затрат обязывает начислять единый налог в 15 %. Регионы вправе снижать ставки.

Достоинства:

Отчетность плательщики сдают раз в год. Предпринимателям предоставлено время до завершения апреля. Компании обязаны направить декларацию до конца марта. Учет доходов и затрат ведут в одном журнале. Плюсом считают широкий перечень направлений деятельности. Налоги малого бизнеса уменьшают на фиксированные страховые взносы и сборы, перечисленные в фонды за работников.

Недостатки:

Если налогоплательщик применяет ставку 15 %, ему придется платить деньги в бюджет даже в случае убытка. В пользу государства потребуется перечислить минимальный взнос в 1 % от оборота.

У режима есть ограничения:

- стоимость активов – до 150 000 рублей;

- средняя численность персонала – до 100 человек;

- участие в капитале других фирм – до 25 %;

- годовой оборот – до 150 000 000 рублей.

Недостатком является невозможность использования отсрочек по онлайн-кассам.

ЕНВД

Добровольным налогообложение субъектов малого бизнеса по этому режиму стало с 2013 года. Для каждого вида деятельности регионы утверждают базовую доходность. С нее удерживают налог по ставке 15 %. Плательщики применяют корректирующие коэффициенты. Фактическую выручку во внимание не принимают.

Достоинства:

Предприниматели и компании освобождены от учета доходов и хозяйственных издержек. Налогоплательщики, не имеющие наемных работников, вправе отсрочить покупку онлайн-кассы. При приобретении техники предоставляется вычет. Режим совместим с ОСН, УСН, ЕСХН. При отсутствии физического показателя (торговой точки, транспортного средства) платить налог не придется. Индивидуальные предприниматели могут уменьшить ЕНВД на фиксированные сборы в ПФР и ФСС РФ. Обязательства перед бюджетом снижают при оплате страховых взносов по трудовым договорам.

Недостатки:

Отчетность придется сдавать каждый квартал. Уменьшить расчетную базу на коммерческие затраты не получится. Формулы начисления ЕНВД многим коммерсантам кажутся сложными. Убыток или снижение выручки не влияет на налоговые обязательства.

На режим разрешено перейти при соблюдении ряда ограничений:

- площадь торговой точки – до 150 кв.м.;

- средняя численность персонала – до 100 работников;

- отказ от участия в договорах доверительного управления или простого товарищества.

Обязательным условием является установление ЕНВД региональным законом.

ПСН

Система обложения позволяет заменить налоги на малый бизнес одним сбором. Стоимость определяется потенциальным доходом, умноженным на ставку 6 %. Регионы вправе вводить налоговые каникулы сроком на 2 года. В этот период вновь зарегистрированные коммерсанты и фирмы смогут применить ставку 0 %.

Достоинства:

Преимуществом является полное отсутствие отчетности. Осуществлять коммерческую деятельность можно сразу после приобретения патента и до его окончания. До 2019 года плательщики ПСН вправе не устанавливать онлайн-кассы. В случае их покупки они могут использовать налоговый вычет. Срок действия патента варьирует от 1 до 12 месяцев.

Недостатки:

Фиксированные страховые сборы и взносы на работников из стоимости патента не вычитают. Количество наемных сотрудников у плательщиков ПСН не должно превышать 15 человек. Не могут перейти на систему участники доверительного управления или простого товарищества. Реальный доход не влияет на обязательства перед бюджетом. Вести бизнес можно в границах четко очерченной территории. Недостатком следует считать ограничение по годовому обороту в 60 000 000 рублей и закрытый перечень направлений предпринимательской деятельности.

Особенности налогообложения субъектов малого бизнеса отчасти связаны с правовым статусом. Регистрация в качестве предпринимателя не лишает граждан базовых прав и обязанностей. Если коммерсанты продают личное имущество, зарабатывают на операциях с финансовыми инструментами или получают доход из иных источников, возникает обязанность уплаты НДФЛ. Вознаграждения за рамками бизнеса облагаются налогами в стандартном порядке.

Важно!В отдельных регионах установлены торговые сборы. Правила обложения закреплены главой 33 НК РФ. О добровольности их уплаты речи не идет. Освобождение от взносов получили только обладатели патентов и сельскохозяйственные производители. В 2018 году торговые сборы введены в Москве, Севастополе и Санкт-Петербурге.

Законная оптимизация фискальной нагрузки

Современный предприниматель может существенно снизить налоги, упростить учет, а также воспользоваться льготами для малого бизнеса. Ключевым условием является правильный выбор режима или грамотное совмещение механизмов.

Рекомендации плательщикам УСН

Наиболее безопасным вариантом является упрощенная система со ставкой в 6 %. Такое решение подойдет начинающим предпринимателям, не имеющим представления о первичной отчетности и не желающим рисковать. Объект обложения особенно актуален при оказании услуг через интернет. Система рекомендована самозанятым гражданам – фрилансерам.

Если издержки у фирмы значительные, есть смысл обратить внимание на ставку 15 %. Залогом успеха станет документальная фиксация расходов. Большое значение будет иметь проверка контрагентов на предмет добросовестности. Во избежание оспаривания затрат контролирующими органами следует отдать предпочтение безналичным расчетам.

Упрощенный режим актуален для развивающегося бизнеса. Высокий порог годового оборота позволяет фирмам активно расширяться и выходить на новые рынки. В отличие от ПСН и ЕНВД территориальных границ ведения коммерческой деятельности здесь нет. Работать можно в любом регионе страны без дополнительной регистрации.

Совет налогового оптимизатора!Если компания на УСН начала регулярно продавать продукцию, торговый зал можно выделить на ЕНВД. Законной схема будет при четком разграничении денежных потоков и документировании движения материальных ценностей.

Рекомендации плательщикам ЕНВД

Поскольку эта система налогообложения для малого бизнеса не связана с реальными доходами и затратами, сделать акцент следует на физические показатели. Так, можно сократить фискальную нагрузку за счет перепланировки помещения. Монтаж перегородок, отделяющих торговый зал от складских и технических зон, законно уменьшит платежи в бюджет.

Основные средства плательщикам ЕНВД лучше брать в аренду. В случае резкого снижения дохода или простоя соглашение можно расторгнуть. Отсутствие физического показателя исключит начисление налога. Собственникам коммерческих активов доказать «заморозку» бизнеса будет значительно сложнее.

Совет налогового оптимизатора!Некоторые виды деятельности, облагаемой ЕНВД, дублируют позиции в списках ПСН и УСН. Если реальная выручка по направлению ниже вмененного дохода, разумнее сменить систему.

Оптимизация при применении режима ПСН заключается в грамотном расчете периода осуществления деятельности. Законодатель разрешил приобретать патент с минимальными сроками. Такой вариант оптимален для сезонных видов бизнеса.

Заключение

Налоги на малый бизнес в России формально не растут. Фактически власти увеличивают нагрузку за счет сопутствующих платежей. Негативно влияют на ситуацию инфляция, нестабильный курс национальной валюты, многочисленные административные барьеры.

Потрясениями для коммерческого сегмента стали экологические сборы, взносы за утилизацию. Ощутимым является стабильное повышение фиксированных взносов предпринимателей и страховых сборов по трудовым контрактам. Расчет обязательств перед внебюджетными фондами производится с опорой на МРОТ. Повышение этого показателя негативно отражается на финансовой стабильности небольших фирм.

Усложнила жизнь малому бизнесу и реформа расчетов. Внедрение онлайн-касс происходит на средства предпринимателей. Участники оборота должны приобретать дорогостоящую технику, ежегодно оплачивать услуги фискальных операторов и тратиться на связь. Налоговые вычеты издержки не покрывают. Более того, получить их могут не все.

Таким образом, грамотный выбор налогового режима – важное, но далеко не единственное решение. Анализировать преимущества и недостатки существующих систем следует применительно к реальной обстановке в стране.

mbfinance.ru

Налоги на малый бизнес в России:новшества законодательства

Открывая собственное дело, каждый предприниматель, прежде всего, просчитывает налоговую нагрузку. Не секрет, что в России давление налогового бремени на малый бизнес достаточно серьезное, поэтому многие работают полулегально, скрывая свои реальные доходы.

Однако руководство страны понимает, что доля налогов малого бизнеса в бюджете значительна, и объем поступлений может увеличиться, если создать условия для развития этого сегмента.

Именно поэтому, сейчас много усилий прикладывается для оказания поддержки малому и среднему бизнесу, а также для создания условий для выхода его из тени. О том, какой предстоит налог на малый бизнес 2015 и какие предусмотрены льготы, и поговорим далее.

Содержание:

- Налоговые системы для малого бизнеса;

- Новшества по налогам для малого бизнеса в 2015 году;

- Три года без проверок;

- Налоговые каникулы для ИП.

Системы налогообложения малого предпринимательства

Налоги для малого бизнеса – понятие обширное, включающее в себя целый ряд систем налогообложения. Чаще всего небольшие предприятия и ИП выбирают:

- ОСНО;

- УСН;

- патент;

- ЕНВД.

ОСНО – это общая система налогообложения, на которую каждое юридическое и физическое лицо переводится сразу же после регистрации. Она предусматривает обложение бизнеса целым набором налогов (НДС, налог на прибыль, налог на имущество, НДФЛ и т.д.). Это наименее привлекательная система для малого бизнеса, поскольку объем налогов здесь наибольший, а также необходимо вести подробный бухгалтерский учет всех операций.

УСН – это один из налоговых спецрежимов, предназначенных именно для малого бизнеса. Налоговые сборы для малого бизнеса на УСН ограничиваются уплатой одного налога в размере:

- 6% с прибыли;

- 15% с оборота.

Малый бизнес чаще всего выбирает именно эту систему, поскольку она позволяет вести упрощенный учет, и объемы выплат при этом небольшие.

Патентная система доступна только микробизнесу. Ее еще называют торговым налогом на малый бизнес. Зачастую речь идет об ИП, которые оказывают бытовые услуги населению или торгуют различными товарами на рынках и в небольших магазинах. Сама по себе система предусматривает покупку патента на определенный срок (чаще всего год), уплаченная при этом сумма и является налогом с деятельности.

ЕНВД – это налоговый спецрежим, на который автоматически переводятся малые предприятия, занимающие определенными видами бизнеса. Расчет налога здесь основывается на специальных коэффициентах и физических показателях (торговая площадь, количество ТС и так далее). Налоговые поступления от малого бизнеса здесь ограничиваются одним налогом, а НДС, налог на прибыль и другие, как и в предыдущих случаях, не платятся.

Существуют и такие спецрежимы по налогам, как ЕСХН, которым могут воспользоваться только сельхозпроизводители. Кроме того, стоит учитывать, что в каждом субъекте федерации могут быть свои индивидуальные правила налогообложения, ставки налогов и другие нюансы,с учетом нововведений на налоги малый бизнес 2015, принятых руководством страны.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения Налоги для малого бизнеса в 2015 году: нововведения

В июле президент подписал закон об особых налоговых режимах для малого и среднего бизнеса, который способствует снижению налоговой нагрузки на предпринимателей. Некоторые эксперты даже заговорили о новом налоге на малый бизнес, однако все несколько проще.

В частности, этот нормативный акт позволит региональным властям снижать ставки для тех, кто выбрал упрощенную систему НО. Налог, исчисляемый с прибыли, можно уменьшить с 6% до 1%, а в Крыму с 4% до 1%. Тем ИП, которые зарегистрировались впервые и собираются оказывать бытовые услуги гражданам, региональные власти могут устанавливать нулевую ставку налога при УСН и работе по патенту.

Изменения коснулись патентной системы. Количество видов деятельности, в рамках которых можно работать по патенту, увеличивается с 47 до 63. В частности, теперь патент смогут приобрести предприниматели, занимающиеся изготовлением продукции из молока, аквакультурой и рыболовством, ремонтом компьютерного оборудования, выращиванием овощей, заготовкой трав и семян и так далее.

Некоторые эксперты, правда, считают, что регионы не станут снижать ставки, опасаясь уменьшения налоговых поступлений от малого бизнеса. Потому для реализации данной программы в перспективе будут выделены соответствующие средства, чтобы в погоне за поступлением налогов от малого бизнеса местные чиновники не игнорировали нововведения.

Освобождение от проверок

Еще одной новостью по налогам для малого бизнеса стало освобождение от налоговых проверок. Соответствующий закон приняла Госдума первого июля текущего года. В соответствии с данным нормативным актом, малый бизнес с первого января 2016 года освобождается от различных проверок контрольно-надзорных органов сроком на три года. Освобождение касается тех предприятий и ИП, которые в течение предыдущих трех лет не допускали нарушений законодательства.

В то же время надзорные органы могут проверить малый бизнес в том случае, если ранее его должностные лица или само предприятие (ИП) были привлечены к административной ответственности за грубые нарушения законов, или деятельность была временно остановлена.

Освобождение не касается проверок по части пожарной, экологической и промышленной безопасности. По мнению авторов закона, он позволит снизить надзорное давление на бизнес, которое в значительной мере останавливает рост и развитие малого и среднего бизнеса.

Налоговые каникулы

В декабре минувшего года был принят еще один интересный закон, позволяющий малому бизнесу снизить налоговое бремя. В нем прописан не новый налог на малый бизнес, а специальный режим, который называется налоговыми каникулами. Налоговыми каникулами смогут воспользоваться ИП, которые зарегистрировались впервые. Им будет предоставлено право на нулевую ставку налога в течение двух налоговых периодов с момента регистрации. Программа, по которой бизнесу могут быть предоставлены налоговые каникулы, будет действовать с 2015 по 2020 год.

О каких налогах для малого бизнеса идет речь? Нулевая ставка будет устанавливаться для ИП, которые перешли на патентную систему или УСН. При этом сфера деятельности, в которой будет работать предприниматель, должна быть производственной, социальной или научной. ИП, имеющий право на нулевой налог на малый бизнес, должен быть зарегистрирован в качестве предпринимателя впервые.

Региональные власти имеют право устанавливать ограничения для льготников по количеству наемных работников или объему поступлений. Эксперты считают, что этот закон позволит тем, кто только начинает бизнес, освоиться в нем без лишних потерь, а тем, кто работает без регистрации, легализовать свой бизнес.

Налоги на малый бизнес в России, безусловно, всегда были менее обременительны и сложны в исчислении, однако есть немало спорных моментов, которые пугают потенциальных предпринимателей. Сегодня власти пытаются привлечь в малый бизнес как можно больше граждан, для чего и был принят ряд законов, направленных на снижение налоговой нагрузки.

Загрузка...

Загрузка... mir-biz.ru

Как в России растут налоги для бизнеса. И что изменилось в 2017 году?

Чиновники регулярно вводят квазиналоги. Формально это не налоги, потому что их нет в Налоговом кодексе. Но на самом деле любой обязательный платёж, например, страховые взносы, можно расценивать как налог, пояснил Inc. партнер юридической компании Taxadvisor Дмитрий Костальгин. «Много чего пытаются ввести — безусловно, это неконтролируемый рост, даже непрогнозируемый», — уверен юрист. Помимо квазиналогов повышаются прямые налоги, ликвидируются льготы или используются более креативные методы.

Прямой рост налога

С 2017 года повысились акцизы на дизельное топливо — с 5,3 тысяч до 6,8 тысяч рублей за тонну. Акциз на бензин тоже повышали, но немного раньше. С 1 апреля прошлого года он вырос на 1 рубль за литр — до 10 130 рублей за тонну. В начале января на рост цен уже начали жаловаться. Губернатор Кемеровской области Аман Тулеев обратился к премьер-министру Дмитрию Медведеву с просьбой остановить рост цен на бензин в регионе. «С 1 января в регионах Сибири вновь выросла стоимость всех видов бензина — в среднем на 20 копеек за литр. В Кузбассе она составляет порядка 34 рублей», — сообщили в пресс-службе обладминистрации. На прошлой неделе повышение цен ощутили и в Москве. Например, «Лукойл» поднял цены на бензин на 20 копеек, а на АЗС под брендом ВР топливо подорожало на 10-30 копеек.

Подорожают и алкоголь с сигаретами. Специфическая часть акциза на сигареты поднялась с 1 тысячи 250 рублей до 1 тысячи 562 рублей за тысячу пачек, а адвалорная (ее платят производители с продукции стоимостью выше 71,7 рубля за пачку) — с 12 до 14,5% от стоимости, хотя производители (JTI, «BAT Россия», Philip Morris International) просили сохранить её на уровне 13%. При этом специфическую часть планируют повышать каждый год в течение трёх лет на 10%. За это время сигареты подорожают примерно на 20%. Выросла ставка акцизов всех видов табака — до 2 520 рублей за килограмм. Кроме того, акцизом теперь облагаются электронные сигареты (ставка 40 рублей за штуку), жидкость для них (10 рублей за 1 мл) и нагреваемый табак (4 800 рублей за кг).

Повышать акцизы на игристые и обычные вина, которые произвели из российского сырья, не стали. Размер остался неизменным — 5 рублей за литр. Но акциз на импортное вино увеличили в два раза — до 18 рублей за литр, а на шампанское — с 26 до 36 рублей. Ставки акцизов на сидр, пуаре и медовуху (даже российские) вырастут с 9 до 21 рубля за литр до 2019 года. Акцизы на алкогольные напитки ниже 9% поднялись с 400 до 418 рублей за литр, а выше — с 500 до 523 рублей. Эксперты считают, что изменения слабо скажутся на цене импортных классических вин, но крепкий алкоголь и шампанское должны заметно подорожать.

Акцизный сбор с производителей пива и пивных напитков с долей содержания этилового спирта от 0,5% до 8,6% составлял в 2016 году 20 рублей за 1 литр, в 2017 году — уже 21 рубль. За более крепкое пиво и пивные напитки в 2016 году платили 37 рублей за литр, а в 2017-м — 39 рублей за литр.

Опрошенные Inc. эксперты считают одним из важнейших нововведений — ограничение возможности учитывать в прибыли убытки. Сейчас налогооблагаемую прибыль можно уменьшить на убытки прошлых лет не более чем на 50%. Раньше компании могли вычитать из прибыли все убытки и годами не платить налог на прибыль. Теперь же, если убытки составляют миллиард рублей, а прибыль — 200 миллионов, можно уменьшить прибыль на убытки, но не более, чем на 100 миллионов. «Из-за ограничений при списании убытков люди по сути должны платить налог с еще несуществующей прибыли», — сетует в разговоре с Inc. руководитель аналитической службы юридической компании «Пепеляев Групп» Вадим Зарипов.

С 2017 года также увеличилась максимальная ставка торгового сбора для компаний, занимающихся организацией розничных рынков. Теперь она составляет 680,35 рублей за 1 квадратный метр с учётом коэффициента 1,237 вместо 634,70 руб. с коэффициентом 1,154. По словам старшего научного сотрудника отдела финансового, налогового и бюджетного законодательства Института законодательства и сравнительного правоведения Семёна Янкевича, сбор платят все, кто занимается торговлей и использует соответствующие объекты: магазины, павильоны, палатки, киоски, автолавки. Пока его ввели только в Москве. «Ежеквартальные ставки за осуществление торговли через объекты стационарной торговой сети в зависимости от района варьируются от 21 до 81 тысяч рублей», — заключил эксперт.

Увеличиваются и нагрузки по налогу на добычу полезных ископаемых (НДПИ) на нефтегазовые компании. Из-за этого нефтяники сокращают инвестиции. «Лукойл», например, — на 45–50 млрд рублей, то есть на 9–10% от планов по инвестициям на 2017 год, говорит президент компании Вагит Алекперов. «Газпромнефть» тоже снижает инвестпрограмму. Налоговая нагрузка для нефтяников в 2017 году может вырасти на 200 млрд рублей. Увеличение налогов активно продвигает Минфин, хотя Минэкономразвития — против.

Налоги повышают и не трогая их официально. «С 2015 года был расширен перечень объектов имущества, по которым налог определяется как кадастровая стоимость. Это влечёт за собой увеличение налогового бремени в десятки раз», — сказал Inc. Янкевич из Института законодательства. Чиновники решили постепенно, вплоть до 2020 года, переходить с инвентаризационной и остаточной на кадастровую стоимость недвижимости. В 2015 году налог рассчитывался как 20% платежа исходя из кадастровой стоимости и 80% — из инвентаризационной, в 2016 году пропорция составила уже 40 на 60%.

Налог с кадастровой стоимости недвижимости в этом году начали платить ещё 9 регионов, теперь его взимают в 71 регионе страны (почти везде). Ставку устанавливают местные власти, в некоторых субъектах она выросла при потолке в 2%. По словам Костальгина из Taxadvisor, государство зачастую завышает кадастровую стоимость. Оспорить её можно только в региональных комиссиях и в суде. Раньше налог можно было пересчитать только в случае технической ошибки, которую допустил орган кадастрового учета, но теперь вид ошибки не имеет значения.

Ревизия льгот

С движимым имуществом тоже изменения. Раньше, если его ввели в эксплуатацию после 2013 года, владелец освобождался от налога — это была федеральная модернизационная льгота. Но с 2018 года она может исчезнуть. Теперь субъекты сами решают, оставлять её или нет. А во времена, когда регионы сталкиваются с бюджетными проблемами, вряд ли они откажутся от дополнительного дохода, считает директор Института стратегического анализа ФБК Игорь Николаев.

В качестве налоговой ревизии Зарипов из «Пепеляев групп» приводит в пример также постепенную отмену льгот на инфраструктурное имущество (например, газопроводы и линии электропередачи). «Это решение принято несколько лет назад. Льгота отменяется путём постепенного повышения ставки — до 2%», — пояснил эксперт. По его словам, льготы будут либо отменяться, либо ограничиваться. «Это долгосрочный процесс, но начало уже положено», — заключил Зарипов.

Квазиналоги

К квазиналогам относятся утилизационный и экологический сборы, плата за проезд грузовиков массой более 12 тонн по федеральным трассам («Платон»), платная парковка, ввозная и вывозная таможенные пошлины. Бизнеса касаются и сборы на капитальный ремонт многоквартирных домов, если офис, хостел или магазин находится в жилом доме или у предприятия на балансе есть квартира.

К лету тарифы «Платона» могут удвоить, несмотря на то, что Минэкономразвития предлагало оставить льготный тариф до конца следующего года. Чтобы избежать двойного налогообложения, владельцам большегрузов разрешили уменьшать транспортный налог на сумму платы в систему «Платон». Сам транспортный налог не изменился.

Коллекторам 2017 год доставил немало хлопот. Рынок коллекторских агентств, по ожиданиям, существенно сократится из-за вступившего в силу закона, регулирующего их деятельность. Также появилась регистрационная госпошлина 100 000 рублей, рассказал Inc. генеральный директор Центра развития коллекторства Дмитрий Жданухин. Плюс теперь коллекторы обязаны страховать ответственность перед должниками, страховая сумма по такому полису должна составлять минимум 10 млн рублей.

С прошлого года застройщики платят дополнительные обязательные взносы. Правительство распорядилось создать специальный фонд для того, чтобы защитить дольщиков, обязательства перед которыми не выполняют застройщики. Пока размер отчислений не может превышать 1% от планируемой стоимости строительства дома.

К квазиналогам относятся и страховые взносы, объясняет заместитель директора Института законодательства и сравнительного правоведения Илья Кучеров. По его словам, в отличие от налогов, страховые взносы возмездны. «Однако факт уплаты или неуплаты страховых взносов не влияет на право получения социальных пособий, так как они гарантированы государством», — пишет эксперт. В этом году страховые взносы сохранились: предприниматели платят за своих сотрудников столько же, сколько и в 2016 году. Однако фиксированные взносы для ИП выросли из-за роста минимального размеры оплаты труда — с июля он составляет 7 тысяч 500 рублей вместо 6 тысяч 204 рублей. Общая сумма отчислений индивидуальных предпринимателей по итогам 2017 года составит 27 990 рублей. В ближайшем будущем, возможно, неплательщиков страховых взносов смогут привлечь к уголовной ответственности, соответствующий законопроект должна рассмотреть во втором чтении Госдума.

Чиновники предлагают бизнесу платить и другие квазиналоги — плата за въезд транспорта в города, курортный сбор в отдельных регионах, отчисления с букмекеров и тотализаторов в фонд спорта, взносы в Фонд социального страхования от возможного банкротства работодателя, плата за пересечение госграницы автомобилями и грузовыми поездами.

Другие изменения

Есть и хорошие новости. Большинство индивидуальных предпринимателей пользуются упрощённой системой налогообложения (УСН). С этого года общая система для малого бизнеса перестала быть невыгодной — если доход ИП составил менее 2 млн. рублей за квартал, он освобождается от уплаты НДС. По словам специалиста по налоговому праву Янкевича, самой выгодной системой всё равно остаётся УСН — все налоги в одном платеже. «Это выгоднее и с экономической точки зрения, и бюрократической нагрузки на малый бизнес. Плюс с освобождением от НДС чуть больше бумажной волокиты», — заключил эксперт.

В 2016 году можно было работать на «упрощёнке», если годовой доход компании не превышает 79 млн 740 тысяч рублей. Лимит увеличили до 150 млн. Кроме того, теперь закон разрешает предпринимателям уменьшать налог по УСН и ЕНВД на сверхлимитные страховые взносы (которые бизнес платит с доходов выше 300 000 рублей).

Читайте нас в Facebook, Twitter и ВКонтакте.

incrussia.ru

Какие налоги платят фирмы в 2018 году

Понятие «фирма» пришло в русский язык еще в 19 веке. Так называлось иностранное торговое или промышленное предприятие, под маркой которого продавались товары и оказывались услуги. В наше время это слово сохранило свой смысл, и фирмой называют организацию, созданную для получения прибыли. А для того, чтобы эта прибыль была существенной, стоит разобраться, какие налоги платят фирмы.

Фирма как организационно-правовая форма

С точки зрения гражданского законодательства, фирма – это юридическое лицо или организация (в отличии от ИП, лица физического). А учитывая ее направленность на извлечение прибыли, организация эта коммерческая.

Из всего разнообразия коммерческих юридических лиц, разрешенных в России, самой популярной является общество с ограниченной ответственностью. Этой структурой достаточно легко управлять, а создать ее может единственный участник. Большая часть ООО в России относится к субъектам малого бизнеса, но даже для таких «малышей» предполагается достаточно большой годовой оборот – до 800 млн рублей.

По сути, вопрос о том, какие налоги платят фирмы, равнозначен вопросу: «Какие налоги платит ООО». Чтобы ответить на него, узнаем, какие виды налоговых режимов для обществ с ограниченной ответственностью действуют в России.

Налоговые режимы для малого бизнеса

Кроме основного или общего режима, существуют льготные системы налогообложения для ООО. Если организация выбирает такой льготный режим, то ее налоговая нагрузка, по сравнению с общей системой налогообложения, может быть снижена в десятки раз.

| ☑ Чтобы платить налоги по минимуму, надо соблюдать целый ряд условий, поэтому налоговая оптимизация доступна, к сожалению, не всем фирмам. Если эти условия и ограничения не соблюдаются, то у организации нет другого выбора, кроме как работать на общей системе налогообложения. |

Для того, чтобы понять, какую систему налогообложения выбрать для ООО, надо получить общее представление о налоговых ставках по каждой из них. Приводим их в таблице:

| Режим | Объект налогообложения и налоговая ставка |

| ОСНО | Прибыль по ставке 20% и НДС по ставкам 0%, 10%, 18% (в зависимости от направления деятельности). При наличии недвижимости – налог на имущество. |

| УСН Доходы | Доходы от реализации и внереализационные доходы по ставке 6% (регионы вправе снижать ставку до 1%) |

| УСН Доходы минус расходы | Разница между доходами и расходами по ставке 15% (регионы вправе снизить ставку до 5% по видам деятельности) |

| ЕНВД | Вмененный доход, рассчитанный по формуле, налоговая ставка 15% (регионы вправе снизить ставку до 7,5%) |

| ЕСХН | Разница между доходами и расходами облагается по ставке 6% |

Форма налогообложения для ООО не всегда зависит только от выбора налогоплательщика. Если на общей системе налогообложения могут работать все организации без исключения, то переход на льготные режимы требует соблюдения условий.

Получить бесплатную консультацию по налогам ООО

Ограничения к переходу на специальные формы налогообложения:

- УСН в вариантах «Доходы» и «Доходы минус расходы»: годовой оборот не должен превышать 150 млн рублей, а количество работников – 100 человек. Все ограничения для УСН установлены статьей 346.12 НК РФ.

- ЕНВД: имеет ограничения по количеству работников — не более 100 человек. Разрешены только некоторые виды деятельности: розничная торговля и общепит на площадях не более 150 кв.м.; бытовые услуги; автоперевозки; размещение рекламы и др. (полный список разрешенных видов деятельности указан в статье 346.26 НК РФ).

- ЕСХН: специальный режим для сельхозпроизводителей и рыболовецких предприятий. Доля доходов от продажи такой продукции должна превышать 70% в общем объеме доходов.

| ☑ Чтобы получить право работать на одном из этих режимов, организация должна не только соблюсти все установленные условия и ограничения, но и вовремя подать уведомление о переходе. Учитывая это, вопрос о том, какую систему налогообложения выбрать для ООО, надо решить сразу после государственной регистрации или даже до нее. |

Взносы за работников

Но налоги ООО, которые организация платит в рамках выбранного режима, это еще не все обязательные платежи в бюджет. Все работодатели в России за свой счет оплачивают страхование работников: пенсионное, медицинское и социальное.

Ставки взносов за работников по трудовым договорам в общем случае (если нет права на пониженные ставки) составляют 30% от выплат и состоят из:

- Платежей на обязательное пенсионное страхование (ОПС) – 22%;

- Платежей на обязательное медицинское страхование (ОМС) – 5,1%;

- Платежей на обязательное социальное страхование (ОСС) – 2,9%.

В ФСС также уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5% в зависимости от класса риска).

Если работник принят по гражданско-правовому договору, то вознаграждение облагается страховыми взносами на ОПС и ОМС, а оплата взносов на ОСС должна быть предусмотрена договорными условиями.

Кроме того, при выплате зарплаты и других платежей в пользу работников, организация должна удержать из этих сумм и перечислить в бюджет 13% подоходного налога. Хотя НДФЛ оплачивается не за счет работодателя, но он в ответе за правильный расчет и своевременное перечисление этого налога.

Суммы взносов за работников, перечисляемые работодателем, учитываются при расчете налогов к уплате:

- На УСН Доходы и ЕНВД уменьшается сам рассчитанный налог, но не более, чем на 50%;

- На УСН Доходы минус расходы, ОСНО, ЕСХН уменьшается налоговая база, т.е. сумма, с которой рассчитывается налог.

О том, какие налоги платит ООО с учетом этих сведений, покажем на конкретном примере.

Как отличается налоговая нагрузка на разных режимах

ООО «Автосервис» в г. Краснодаре планирует заниматься ремонтом, техобслуживанием и мойкой автотранспорта.

Данные для расчета:

- Доход в месяц – 1 000 000 рублей;

- Расходов в месяц (зарплата, содержание помещений, коммунальные расходы, запчасти, реклама и др.) – 480 000 рублей, из них взносы за работников – 55 000 рублей;

- Количество работников – 6 человек.

Надо рассчитать, какая форма налогообложения для ООО окажется для этого предприятия самой выгодной. Учитывая вид деятельности, можно выбирать из четырех налоговых режимов. Сделаем расчет налоговой нагрузки для каждого варианта, с учетом деятельности в течение года.

Чтобы выбрать самую выгодную систему налогов, проведите расчеты для каждой формы налогообложения (из тех, что актуальны для конкретного бизнеса).

УСН Доходы

Это самая простая для расчета система налогообложения, потому что в ней учитывают только полученные доходы. За год «Автосервис» получит 12 000 000 рублей дохода, а налог по ставке 6% составит 720 000 рублей. Эту сумму можно уменьшить за счет страховых взносов, уплаченных за работников.

За год работодатель перечислил взносов на сумму 660 000 рублей, но рассчитанный налог за счет уплаченных взносов можно уменьшить не более, чем на половину. Итого, налоговые платежи за год составят 720 000/2 = 360 000 рублей.

УСН Доходы минус расходы

Сначала рассчитаем налоговую базу: 12 000 000 рублей доходов минус 5 760 000 рублей расходов, получаем 6 240 000 рублей. Обратите внимание, что на этом режиме взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов. Рассчитаем налог к уплате по ставке 15% (6 240 000 * 15%) = 936 000 рублей.

ЕНВД

Здесь для расчета налога учитывают не реально получаемый доход, а вмененный, который определяется по формуле:

ФП * БД * К1 * К2, где:

- Физический показатель (ФП) – в данном случае им является численность работников;

- Базовая доходность в месяц (БД) — определяется на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор — устанавливает Минэкономразвития, в 2018 г. равен 1,868;

- К2 – это корректирующий коэффициент – устанавливают региональные власти своими нормативными актами.

Данные для ФП и БД берем из статьи 346.29 НК РФ, а показатель К2 – из решения городской Думы Краснодара № 72 п.6.

Получаем, что вмененный доход этого предприятия в месяц составляет: 6 * 12 000 * 1,868 * 0,85 = 114 322 рублей (хотя ожидаемый доход предполагается почти в 10 раз больше). Годовой вмененный доход по этим данным составит 1 320 451 рубль, а налог по ставке 15% — 198 068 рублей.

Здесь действует такое же правило уменьшения рассчитанного налога за счет взносов, как и на УСН Доходы. Итого, на режиме ЕНВД уплатить в бюджет налогов надо всего 198 068/2 = 99 034 рубля за год.

ОСНО

Если не перейти на один из льготных режимов, придется работать на общей системе налогообложения и платить НДС и налог на прибыль:

- НДС по ставке 18% — 2 160 000 рублей;

- налог на прибыль по ставке 20% (учитывается выручка без НДС, т.е. 9 840 000 рублей) = 816 000 рублей.

Определенную часть НДС можно уменьшить за счет входящего НДС на сумму запчастей, закупленных для ремонта. Однако основная часть выручки в автосервисе составляет оплата за услуги, поэтому вычет будет небольшим. Освобождение от НДС ООО «Автосервис» получить не может, т.к. выручка превышает 2 млн рублей в квартал. Таким образом, налогообложение ООО в 2018 году самым выгодным оказалось на режиме ЕНВД.

Надеемся, что наши расчеты о том, какие налоги платят фирмы, помогут вам в выборе налогового режима для вашей организации. Для этого стоит получить консультацию бухгалтера еще до того, как вы приступите к реальной деятельности. Посмотрите видео по теме, чтобы закрепить знания:

Подпишитесь на нашу рассылку, чтобы не пропустить важные новости для Малого Бизнеса РФ:

otkryt-ooo.ru

- Производство домашней лапши как бизнес

- Ремонт квартир с чего начать бизнес

- Какую информацию в сети можно получить для ведения бизнеса

- Ремонт одежды как бизнес на дому

- Разведение вьетнамских свиней как бизнес с чего начать как преуспеть

- Производство лапши домашней как бизнес

- С чего начать швейный бизнес

- Как вести бизнес сауна

- По ремонту компьютеров бизнес

- С чего начинали великие бизнесмены

- Как начать с 0 бизнес

© 2005-2018, Национальный Экспертный Совет по Качеству.