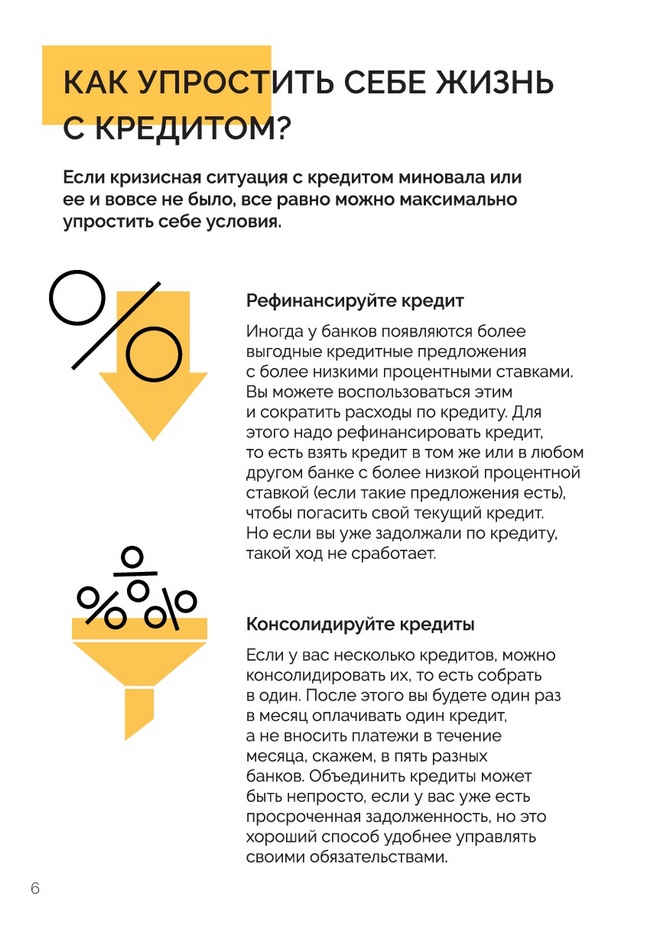

Содержание

Что влияет на кредитную историю

Для жизни

Малому бизнесу

Перед одобрением кредита банки прибегают к различным проверкам, чтобы оценить надежность будущего заемщика. Это позволяет узнать, аккуратно ли клиент выплачивает свои задолженности, склонен ли он допускать просрочки и можно ли вообще доверить ему крупную сумму денег.

Стать клиентом

Один из главных показателей, на которые банк обращает внимание в первую очередь — это кредитная история заемщика: специальный документ, в котором отражена вся информация о его взаимоотношениях с кредиторами. Разбираемся, какие факторы могут испортить кредитную историю и как сделать так, чтобы этого не произошло.

Что такое кредитная история

P» color=»brand-primary»>Кредитная история (КИ) — это набор данных о каждом заемщике, включающий в себя всю возможную информацию о взятых им кредитах и не только. В ней указывается, сколько раз человек подавал заявки на кредиты и сколько займов ему в итоге одобрили, каков был процент отказов, какими были сроки и суммы каждой ссуды, насколько аккуратно он вносил ежемесячные платежи, были ли задержки, просрочки или иные проблемы с выплатами, а также назначались ли ему штрафы и пени.

Помимо этого, в кредитную историю также вносится информация о штрафах и задолженностях, не связанных напрямую с кредитами или финансовыми организациями. Повлиять на КИ могут неоплаченные штрафы за нарушение ПДД, задолженности по алиментам, квартплате или платежам ЖКХ, невыплаченные налоги, а также любые другие долги.

Кредитная история — это важный показатель благонадежности заемщика, но влиять она может не только на выдачу займов. Помимо финансовых организаций, интересоваться ей могут потенциальные работодатели, представители страховых компаний и даже сервисы каршеринга. Поэтому важно следить за чистотой своей кредитной истории и знать, какие ваши действия могут плохо на нее повлиять.

Поэтому важно следить за чистотой своей кредитной истории и знать, какие ваши действия могут плохо на нее повлиять.

Что может влиять на кредитную историю

В первую очередь на КИ влияет то, как человек выплачивает свои кредиты. Если он вовремя вносит все ежемесячные платежи, не допускает просрочек, а также не имеет иных неоплаченных задолженностей, то, скорее всего, его кредитная история будет считаться положительной; в противном же случае — отрицательной. Однако это не единственный фактор, который может повлиять на КИ — существует еще несколько показателей, которые могут ухудшить кредитную историю даже самого добропорядочного заемщика.

Отказ от кредита

Если человек подал заявку на кредит, но потом по какой-то причине решил от нее отказаться, то отметка об этом появится в его кредитной истории. Формулировка будет зависеть от того, на каком этапе рассмотрения заявки клиент передумал. Если отказ произошел уже после одобрения, то в КИ появится запись «заявка одобрена», но не будет информации о самом долге. А если отказаться еще до одобрения, то в КИ будет прямо указано, что «клиент отказался от кредита».

Формулировка будет зависеть от того, на каком этапе рассмотрения заявки клиент передумал. Если отказ произошел уже после одобрения, то в КИ появится запись «заявка одобрена», но не будет информации о самом долге. А если отказаться еще до одобрения, то в КИ будет прямо указано, что «клиент отказался от кредита».

Нельзя сказать, что такие отметки сами по себе могут испортить кредитную историю, поскольку разные банки трактуют их по-разному. Одни считают их малозначимыми и не обращают внимания, а другие могут посчитать их показателем ненадежности клиента и из-за этого отказать в выдаче нового займа. Чтобы не испортить свою КИ таким образом, лучше заранее внимательно изучить все связанные с кредитом условия, чтобы еще до подачи заявки окончательно решить, нужен ли вам этот заем или нет.

Досрочное погашение

Кажется, что досрочное погашение кредита должно влиять на кредитную историю только положительно, ведь оно показывает, что материальное положение заемщика настолько стабильно и устойчиво, что он может позволить себе вернуть деньги до истечения срока выплаты долга. Однако по мнению некоторых банков здесь все не так однозначно.

Однако по мнению некоторых банков здесь все не так однозначно.

Если человек погашает заем досрочно, то банк теряет часть ожидаемой прибыли, поскольку он недополучает проценты за оставшийся срок. Это значит, что клиенты, выплачивающие свой долг раньше времени, оказываются менее выгодными для своих кредиторов. Поэтому само по себе досрочное погашение не будет считаться однозначным минусом, но оно может заставить банки насторожиться.

Несколько заявок одновременно

В надежде гарантированно получить нужную сумму некоторые заемщики одновременно отправляют несколько заявок в разные финансовые организации, думая, что это может увеличить их шансы на получение средств. Однако в результате они чаще всего получают несколько отказов и испорченную кредитную историю. Почему так происходит?

Дело в том, что в кредитной истории отображаются не только одобренные кредиты, но и вообще все поданные заявки. Перед одобрением банки проверяют КИ будущего клиента, видят множество одновременных запросов в разные финансовые организации и могут заподозрить человека в мошенничестве, предполагая, что он хочет получить на руки крупную сумму и скрыться. Или же они могут предположить, что финансовое положение этого человека настолько неустойчиво, что для его исправления одного займа не хватит — а для них это означает высокий риск невозврата денег.

Перед одобрением банки проверяют КИ будущего клиента, видят множество одновременных запросов в разные финансовые организации и могут заподозрить человека в мошенничестве, предполагая, что он хочет получить на руки крупную сумму и скрыться. Или же они могут предположить, что финансовое положение этого человека настолько неустойчиво, что для его исправления одного займа не хватит — а для них это означает высокий риск невозврата денег.

Решением будет не отправлять все запросы одновременно, тщательно готовить все документы для подачи заявки, а в случае отказа не идти сразу в другой банк, а постараться проанализировать свою КИ, чтобы понять причину отрицательного решения и исправить ее.

Просроченный платеж

Просрочки говорят об отсутствии у заемщика финансовой дисциплины и дают банкам понять, что они рискуют, выдавая этому клиенту очередной заем. Именно поэтому задержка ежемесячных платежей способна сильно ухудшить даже хорошую кредитную историю. То, насколько сильно может упасть рейтинг после задержки платежа, зависит от двух параметров — от регулярности просрочек и от количества дней задержки.

Именно поэтому задержка ежемесячных платежей способна сильно ухудшить даже хорошую кредитную историю. То, насколько сильно может упасть рейтинг после задержки платежа, зависит от двух параметров — от регулярности просрочек и от количества дней задержки.

Обычно банки лояльно относятся к минимальным задержкам, которые не превышают 1–2 дней, хотя даже они могут повлиять на КИ, если допускать их регулярно. А вот просрочки в неделю или больше считаются уже более серьезным нарушением обязательств, из-за которого в следующий раз можно получить отказ в выдаче. Основное правило здесь — чем больше просрочек и чем больше их срок, тем хуже становится рейтинг.

Чтобы не испортить свою КИ из-за просрочек, постарайтесь вносить регулярные платежи заранее — хотя бы за пару дней до истечения срока. Так вы обезопасите себя от случайных просрочек и не испортите КИ.

Кредитные карты

P» color=»brand-primary»>Кредитные карты — это одна из форм кредита, поэтому вся информация по ним также заносится в КИ и влияет на рейтинг заемщика. Если регулярно пользоваться картой, вовремя закрывать задолженность и не допускать просрочек, то это будет положительно влиять на КИ и улучшать ваш рейтинг. Однако неправильное использование карты может сделать кредитную историю хуже.

P» color=»brand-primary»>Кредитные карты — это одна из форм кредита, поэтому вся информация по ним также заносится в КИ и влияет на рейтинг заемщика. Если регулярно пользоваться картой, вовремя закрывать задолженность и не допускать просрочек, то это будет положительно влиять на КИ и улучшать ваш рейтинг. Однако неправильное использование карты может сделать кредитную историю хуже.

Если у клиента есть задолженность по кредитной карте, то банк может отказать ему в выдаче займа из-за опасений, что финансовая нагрузка заемщика в таком случае станет слишком большой и он не сможет вовремя закрыть долг. Решения может быть два: либо закрыть задолженность по карте перед подачей заявления на кредит, либо предоставить банку подтверждение дохода, который позволит закрывать сразу два займа.

Как узнать свою кредитную историю

Кредитная история каждого заемщика хранится в специальных бюро — БКИ, которые аккумулируют всю информацию о взаимодействии человека с его кредиторами. Чтобы узнать свою КИ, нужно сначала найти список тех БКИ, в которых она хранится. Это можно сделать через Госуслуги или через сайт Центробанка РФ. В первом случае будет достаточно отправить запрос на портале, а во втором придется сначала узнать свой код субъекта, который обычно указывается в договоре на кредит. После получения списка БКИ необходимо зарегистрироваться на их сайтах и запросить нужную вам информацию.

Чтобы узнать свою КИ, нужно сначала найти список тех БКИ, в которых она хранится. Это можно сделать через Госуслуги или через сайт Центробанка РФ. В первом случае будет достаточно отправить запрос на портале, а во втором придется сначала узнать свой код субъекта, который обычно указывается в договоре на кредит. После получения списка БКИ необходимо зарегистрироваться на их сайтах и запросить нужную вам информацию.

Узнать свою КИ можно как платно через посредников, так и бесплатно при самостоятельном поиске. Каждый человек имеет право бесплатно узнать свою КИ два раза в год — за дальнейшие запросы придется заплатить.

Как улучшить плохую кредитную историю

Существует несколько способов улучшить плохую КИ.

- Если у вас уже есть кредит, вносите все платежи по нему вовремя или немного заранее и избегайте просрочек.

- Вовремя оплачивайте штрафы за нарушение ПДД, избегайте задолженности по алиментам, квартплате или налогам.

- Возьмите небольшой заем либо оформите кредитную карту и аккуратно погашайте задолженность, не выходя за рамки графика платежей.

- Оформите рассрочку на недорогой товар — например, бытовую технику, электронику или одежду — и закройте долг в срок.

- Кредитная история содержит все записи о кредитах и займах, включая задолженности перед третьими лицами и коммерческими организациями, госорганами.

- Кредитную историю могут испортить несколько заявок на кредит, поданных в разные банки одновременно, наличие задолженности по кредитной карте, просрочки по займам и другим обязательствам.

- Отказ от одобренного кредита или досрочное погашение текущего займа не являются однозначно положительными или отрицательными факторами, если в прочих моментах кредитной истории нет негатива, на выдачу следующих кредитов такая информация не повлияет.

- Чтобы проверить свою кредитную историю необходимо подать запрос на сайте БКИ, в котором хранятся ваши данные. Узнать, где именно находится ваша КИ можно через сайт Госуслуги.

- Чтобы не портить кредитную историю — не допускайте образования задолженностей. Для улучшения своей КИ стоит закрыть все просрочки, наладить график выплат по текущим договорам.

Узнать, где именно находится ваша КИ можно через сайт Госуслуги.

Узнать, где именно находится ваша КИ можно через сайт Госуслуги.Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Просроченный кредит. Что делать?

Просроченный кредит. Что делать?

Как избежать лишних проблем, если нечем платить по кредиту

Любой кредит предполагает четкий график проведения платежей. Банк ожидает от клиента, что ежемесячные платежи будут поступать до конкретной расчетной даты. Если же к ее наступлению денег на счету не окажется, то банк делает отметку о том, что кредит просрочен. Что делать должнику в этой ситуации?

Если же к ее наступлению денег на счету не окажется, то банк делает отметку о том, что кредит просрочен. Что делать должнику в этой ситуации?

Андрей Жуматий

Редактор

финансы, личные финансы, экономика, энергетика, малый и средний бизнес

Обновлено 22 ноября 2021

Для начала пройдите небольшой тест и узнайте, насколько верно вы бы поступили в такой ситуации.

Что будет делать банк?

Если просрочка по кредиту 2 дня, то, скорее всего, банк отнесется к этому лояльно. Бывает, что клиент или невовремя получил зарплату, или попросту забыл внести очередной платеж. В банках к такому привыкли. Хотя, штраф за эти два дня все равно насчитают. Нужно лишь через два дня внести нужную сумму с небольшим штрафом и конфликт будет исчерпан.

Гораздо хуже, если просрочка по кредиту 2 месяца или больше. В такую ситуацию можно попасть из-за внезапной потери работы или тяжелой болезни. Столь затянувшиеся просроченные кредиты банком воспринимают крайне негативно. Особенно, когда клиенты не идут на контакт, игнорируют звонки и сообщения с требованием погасить долг. Тогда банкиры начинают предпринимать меры.

Особенно, когда клиенты не идут на контакт, игнорируют звонки и сообщения с требованием погасить долг. Тогда банкиры начинают предпринимать меры.

Когда просрочка составляет от недели до месяца, они будут активно звонить клиенту, напоминая о том, что надо погасить долг. Если кредит не обслуживается от двух до трех месяцев, то клиента переводят в разряд проблемных. В этом случае с ним начинает работать внутренний отдел банка по возврату просроченной задолженности. Это сотрудники, которые активно звонят самому должнику, членам его семьи, поручителям (если такие указаны в кредитном договоре), шлют письма по всем известным адресам с требованием рассчитаться по кредиту.

Если это не помогает и срок просрочки превышает три месяца, то банк может продать проблемный кредит коллекторам. Те славятся своими методами психологического давления на клиента. Они по сути, делают то же, что и банк – названивают должнику, его близким, его начальству и коллегам – но только гораздо более агрессивно, создавая массу проблем и неловких ситуаций.

Нередко это срабатывает, и должник предпочитает найти деньги и рассчитаться, чем все это терпеть.

Если же и коллекторы не справились, то дальше, возможно, будет суд. Иск на должника подает либо сам банк, либо компания, которой он при желании может продать право взыскания долга. Иногда банки целыми портфелями продают проблемные кредиты тем же коллекторам за небольшую часть от суммы долга, чтобы хоть частично компенсировать свои потери.

Почему «возможно» будет иск? Вероятность его появления напрямую зависит от суммы и вида кредита. Потребительские займы с суммой просрочки 5-20 тысяч гривен вряд ли станут причиной судебных разбирательств. Кредитору это просто невыгодно, поскольку судебные издержки это тоже деньги. Гораздо выше шанс нарваться на иск, если речь идет о сумме долга в 20-50 тысяч гривен. Ну и если она больше или же если кредит залоговый (ипотека или автокредит) то тут суда не избежать наверняка.

До этого, конечно, лучше не доводить. Ведь любые просрочки портят кредитную историю клиента, восстановить которую будет очень непросто.

Вся информация о взятых человеком кредитах, о его платежной дисциплине собирается специальными организациями – бюро кредитных историй. С их помощью банки обмениваются данными о должниках. И каждая новая просрочка непременно отобразится в кредитной истории человека, и о ней будет знать не только текущий кредитов, но все потенциальные. Клиента с плохой кредитной историей это может надолго лишить возможности брать займы не только в банках, но и кредиты на карту в МФО.

Что делать должнику?

Как договориться с банком о просроченном кредите? Если не можете платить, нужно обратиться в банк и честно, детально рассказать о возникшей ситуации. Крайне желательно взять с собой документы, которые подтвердят ваши слова. Остались без работы – возьмите трудовую книжку, заболели – справку от врача и т.п. Это не гарантирует понимание со стороны банка, но в разы повышает шансы на то, что он войдет в положение клиента. Особенно, если ранее тот добросовестно выполнял свои обязательства. Предоставить ему кредитные каникулы или реструктуризировать долг может быть в разы проще и дешевле, чем отлавливать его силами отдела по взысканию просрочки или продавать за бесценок долг коллекторам.

Предоставить ему кредитные каникулы или реструктуризировать долг может быть в разы проще и дешевле, чем отлавливать его силами отдела по взысканию просрочки или продавать за бесценок долг коллекторам.

Реструктуризация – это пересмотр условий предоставления кредита. Банк может пойти на встречу и, например, позволить клиенту какое-то время выплачивать только тело кредита, без процентов. Есть и другие варианты: увеличить срок действия кредита или уменьшить процентную ставку по нему, благодаря чему снизится размер ежемесячного платежа. Все это не решит проблему – долг придется вернуть все равно – но сможет снять ее остроту.

Что делать, если есть большая просрочка по кредиту? Прежде всего, нужно оценить свои шансы: насколько быстро получится найти деньги и погасить задолженность. Как вариант, можно попробовать перекредитоваться в другом банке или микрофинансовой организации чтобы погасить текущий кредит – рефинансировать его. В этом случае нужно убедить нового кредитора в том, что вы действительно будете платить. Ведь забирать себе чужих проблемных должников ему вряд ли будет интересно.

Ведь забирать себе чужих проблемных должников ему вряд ли будет интересно.

Нужно также быть осторожным, если решитесь перекредитовываться в МФО. В этом есть смысл лишь в том случае, если вы уверены, что сможете закрыть долг на протяжении одной-трех недель. Новым клиентам на этот срок они могут выдать кредит почти бесплатно (под 0,01% годовых). Но учтите, что если вы не сможете вовремя погасить долг МФО, то это лишь усугубит проблему. Ведь микрофинансовые компании с их последующими драконовскими процентами – худший вариант для длительного перекредитования.

Выводы и рекомендации

Кредиты – крайне полезная услуга. Бывают ситуации, когда они здорово выручают и могут быть выгодными как банкам, так и их клиентам. И чем добросовестнее клиент их выплачивает, тем больше ему потом доверяют банки. Но к ним нужно подходить ответственно, иначе они могут стать проблемой.

Если вы попали в сложную ситуацию с банковским кредитом, то ни в коем случае не нужно скрываться или пускать ситуацию на самотек. Рекомендуем придерживаться такой последовательности действий:

Рекомендуем придерживаться такой последовательности действий:

- Придите в банк и расскажите о том, что случилось – почему вы не можете платить и как долго это может продлиться. Желательно на руках иметь документы, которые подтвердят ваши слова: трудовая книжки или справка об увольнении, справка от врача о болезни или нетрудоспособности и т.п.

- Попытайтесь реструктуризировать долг – договориться о кредитных каникулах или снижении процентной ставки, продлить срок действия кредитного договора.

- Если договориться с банком не получилось, то попытайтесь рефинансировать свой кредит.

Что произойдет, если ваш личный кредит не будет погашен?

Персональные кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 сентября 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Хотя личный кредит может быть полезен при определенных обстоятельствах, он может превратиться в серьезную финансовую головную боль, если вы задержите платежи. Наказание за неуплату личного кредита может принимать форму огромных сборов за просрочку платежа, снижения вашего кредитного рейтинга или даже судебного иска от вашего кредитора.

Продолжайте читать, чтобы точно узнать, что произойдет, если ваш личный кредит не будет выплачен, а также о том, как вернуться к платежам.

- В этом руководстве:

- • Понимание наказания за невыплату личных кредитов

- • Что произойдет, если вы не выплатите кредит

- • Определение того, истек ли срок давности по вашему долгу

- • Как вернуть свой личный кредит в нужное русло

Понимание наказания за невыплату личных кредитов

Если вы столкнулись с внезапной финансовой неудачей, такой как потеря работы или неотложная медицинская помощь, и вы больше не можете производить платежи по личному кредиту, важно немедленно позвонить своему кредитору. Большинство кредиторов будут готовы работать с вами, чтобы вернуть ваши платежи в нужное русло.

Однако не у всех хватает предусмотрительности, чтобы сразу позвонить своему кредитору, что может привести к дефолту по кредиту. Продолжайте читать, чтобы узнать подробную временную шкалу того, что происходит на каждом этапе процесса по умолчанию.

| Сроки: неуплата личного кредита | |

| Количество дней просрочки | Что произойдет, если вы не заплатите |

| от 0 до 30 дней |

|

| от 30 до 60 дней |

|

| от 60 до 90 дней |

|

| 90+ дней |

|

Дни от 0 до 30: Большинство кредиторов предлагают льготный период в течение первых 30 дней после пропущенного платежа, что означает, что кредитор будет ждать, прежде чем сообщить о пропущенном платеже в бюро кредитных историй.

Если вы уже знаете, что не сможете произвести платеж даже в течение льготного периода, важно связаться с вашим кредитором и объяснить вашу ситуацию — скорее всего, он сработает с вами, чтобы временно отложить платеж или настроить платеж план.

Дни с 30 по 60: После вашего первого пропущенного платежа ваш кредитор свяжется с вами (если вы еще не связались) и спросит, когда он может ожидать платеж. В это время с вас может взиматься плата за просрочку платежа.

По истечении 30 дней с момента просрочки платежа кредитор, как правило, свяжется с вами по поводу невыполнения обязательств и уведомит бюро кредитных историй. В это время ваш кредитный рейтинг, скорее всего, пострадает — и он может значительно упасть (до 110 баллов), даже если это ваш первый пропущенный платеж.

Дни с 60-го по 90-й: Кредитор продолжит связываться с вами и, возможно, предложит варианты решения проблемы невозврата кредита. Как только вы просрочите платеж на 60 дней, кредитор снова сообщит, что вы опоздали в бюро кредитных историй, и ваш кредитный рейтинг снова упадет.

Через 90 дней: Если вы просрочили платеж на 90 дней, большинство кредиторов либо попытаются погасить долг, либо начнут судебный процесс.

Что произойдет, если вы не будете платить свой личный кредит в течение нескольких месяцев или даже лет? Если ваш долг просрочен более чем на 90 дней, вы можете изучить срок исковой давности по долгу в вашем штате, который может определить, что кредитор больше не может предпринимать юридические действия для взыскания вашего долга.

Что происходит, если вы не выплачиваете кредит

Дефолт обычно означает, что вы не вносили платежи по кредиту в течение нескольких месяцев. Просрочка по кредиту – это серьезно, так как это может негативно сказаться на вашей кредитоспособности. Мало того, что ваш кредитный рейтинг сильно пострадает, вы, вероятно, будете бороться за получение нового кредита в течение многих лет. И даже если вы сможете получить новый кредит, у вас, вероятно, возникнут проблемы с фиксированием приличной процентной ставки.

Мало того, что ваш кредитный рейтинг сильно пострадает, вы, вероятно, будете бороться за получение нового кредита в течение многих лет. И даже если вы сможете получить новый кредит, у вас, вероятно, возникнут проблемы с фиксированием приличной процентной ставки.

Чем дольше вы просрочиваете платежи, тем больше будет ущерб. Если вы пропустите только один или два платежа, вы, вероятно, сможете вернуться на правильный путь без слишком большого долгосрочного ущерба. Но если вы пропустили платежи в течение шести или более месяцев и игнорируете звонки вашего кредитора, вы можете вырыть себе яму, из которой будет трудно выбраться.

Не существует универсального наказания за невыплату личных кредитов. Когда дело доходит до последствий дефолта по личному кредиту, особенности зависят от того, является ли кредит обеспеченным или необеспеченным. Если личный кредит обеспечен, то есть он обеспечен залогом, например, автомобилем, этот залог может быть конфискован в случае невыполнения обязательств. Если личный кредит не обеспечен, а большинство из них таковы, заемщик может столкнуться с конфискацией заработной платы.

Если личный кредит не обеспечен, а большинство из них таковы, заемщик может столкнуться с конфискацией заработной платы.

Неуплата личного кредита может привести к:

- Значительному падению вашего кредитного рейтинга (до 110 баллов из-за одного пропущенного платежа)

- Проблемы с получением кредита в любой форме на долгие годы

- Трудно зафиксировать хорошую процентную ставку, даже если вы сможете получить кредит в будущем

- Наложение ареста на заработную плату, если ссуда была необеспеченной

- Арест активов, если кредит был обеспечен

Срок исковой давности по долгу – это определенный период времени, в течение которого кредитор может подать иск о взыскании долга. Сроки будут зависеть как от законов вашего штата, так и от типа долга.

Срок исковой давности по необеспеченным личным кредитам обычно составляет от трех до шести лет, хотя в некоторых штатах он может достигать 10 лет.

Важно понимать, что технически вы все еще должны задолжать после истечения срока давности. Разница в том, что кредитор больше не может предпринять юридические действия, чтобы возместить его. Однако, если вы сделаете даже частичный платеж по долгу, срок исковой давности которого истек, вы фактически сбросите часы и снова откроете возможность судебного иска.

Разница в том, что кредитор больше не может предпринять юридические действия, чтобы возместить его. Однако, если вы сделаете даже частичный платеж по долгу, срок исковой давности которого истек, вы фактически сбросите часы и снова откроете возможность судебного иска.

Чтобы выяснить срок исковой давности по вашему долгу по личному кредиту, обратитесь в прокуратуру вашего штата или свяжитесь с адвокатом по потребительским долгам или юридической помощи.

Как вернуть свой личный кредит в нужное русло

Если вы просрочили платежи по личному кредиту, надежда еще не потеряна. Вот несколько советов, как вернуться на правильный путь и избежать наказания за невыплату личного кредита:

- Свяжитесь с кредитором и разработайте план платежей

- Подпишитесь на план управления долгом

- Рассмотрите возможность получения кредита на консолидацию долга

- Используйте капитал в своем доме

- Займ под залог вашего 401(k)

Свяжитесь с кредитором и разработайте план платежей

Лучшее, что вы можете сделать, осознав, что пропустили платеж, — это связаться с вашим кредитором. Объясните свои обстоятельства и почему вы пропустили платеж.

Объясните свои обстоятельства и почему вы пропустили платеж.

Кредитор, скорее всего, предложит вам временный план платежей, чтобы помочь вам вернуться на правильный путь. Например, допустим, вы пропустили два платежа. Ваш кредитор может разбить их и добавить к платежам в течение следующих шести или 12 месяцев.

Подпишитесь на план управления задолженностью

Если вы стремитесь узнать о здоровых финансовых привычках, возвращаясь на правильный путь, это путь, который вы, вероятно, захотите выбрать. План управления задолженностью предполагает партнерство с кредитным консультантом в некоммерческом кредитном консультационном агентстве. Каждый месяц вы будете вносить платеж своему кредитному консультанту, который затем выплачивает этот платеж вашему кредитору (кредиторам). В некоторых случаях ваш некоммерческий кредитный консультант также сможет договориться о ваших процентных ставках.

Многим нравится, насколько простым и понятным является процесс управления задолженностью. Дополнительным бонусом является то, что вы узнаете, как внедрить хорошие финансовые привычки в свою жизнь, одновременно выплачивая свой долг. Тем не менее, эти планы могут включать стартовую и ежемесячную плату.

Дополнительным бонусом является то, что вы узнаете, как внедрить хорошие финансовые привычки в свою жизнь, одновременно выплачивая свой долг. Тем не менее, эти планы могут включать стартовую и ежемесячную плату.

Рассмотрите возможность получения кредита на консолидацию долга

Кредит на консолидацию долга включает в себя объединение всей вашей задолженности (т. е. долга по личному кредиту, медицинскому долгу и долгу по кредитной карте) и его погашение с использованием нового кредита с другими условиями.

Ссуда на консолидацию долга не стирает ваш долг — вы по-прежнему несете ответственность за погашение всей суммы. Но они могут упростить процесс погашения и, возможно, сэкономить вам деньги на процентах.

Использование капитала в вашем доме

Если вы владеете значительным капиталом в своем доме, вы можете взять кредит под залог своего имущества, взяв кредит под залог дома (HEL) или кредитную линию под залог дома (HELOC). Потенциальные преимущества этого маршрута заключаются в том, что вы, вероятно, сможете получить более низкую процентную ставку, а поскольку вы берете взаймы у себя, у вас будет больше времени для выплаты кредита.

Потенциальные преимущества этого маршрута заключаются в том, что вы, вероятно, сможете получить более низкую процентную ставку, а поскольку вы берете взаймы у себя, у вас будет больше времени для выплаты кредита.

Недостатком является то, что вы, скорее всего, обмениваете необеспеченный долг на обеспеченный долг. Если вы не выберете HEL или HELOC, последствия будут ужасными — вы рискуете потерять крышу над головой.

Займ под залог 401(k)

Взять кредит 401(k) можно, но многие финансовые эксперты считают его крайним средством. Вы не только упустите возможность начисления процентов на любую сумму, которую вы берете взаймы, но вы рискуете быть вынужденным платить больше налогов и, возможно, штраф, если вы не погасите кредит. Тем не менее, это может быть жизнеспособным вариантом для заемщиков с низкой кредитной историей или просто для тех, кто предпочитает избегать долгов с высокими процентами. Просто имейте в виду, что некоторые поставщики плана 401 (k) не разрешают ссуды 401 (k).

В этом руководстве подробно рассказывается о займах 401(k) и о том, как они работают.

Поделиться статьей

Получите персональные кредитные предложения от 5 кредиторов за считанные минуты

Рекомендуемое чтение

Что произойдет, если ваш личный кредит не будет погашен?

Обновлено 30 сентября 2021 г.

Хотя личный кредит может быть полезен при определенных обстоятельствах, он может превратиться в серьезную финансовую головную боль, если вы задержите платежи. Вот что нужно знать…

ЧИТАТЬ ДАЛЕЕ

Что такое срок исковой давности по долгу?

Обновлено 30 ноября 2021 г.

Срок исковой давности по долгу — это время, по истечении которого на вас не могут подать в суд за невыплаченные кредиты, и он зависит от штата и типа долга.

ЧИТАТЬ ДАЛЕЕ

Как расплатиться с долгами

Если вы беспокоитесь о том, как расплатиться с долгами, вот некоторые вещи, которые нужно знать, и как найти законную помощь.

- Что вы можете сделать самостоятельно

- Кредитное консультирование

- Урегулирование задолженности

- Кредиты на консолидацию долга

- Банкротство

- Ремонт кредита

- Что делать, если вы заплатили мошеннику

- Сообщить о мошенничестве с целью облегчения бремени задолженности

С чего начать?

Бюджет — это дорожная карта, позволяющая планировать ваши финансы и следить за тем, куда уходят ваши деньги. Бюджетирование — полезный инструмент, если вы усердно работаете, чтобы свести концы с концами, или если у вас есть дополнительный доход и вы хотите скорректировать свои цели сбережений. Это поможет вам увидеть, на что вы тратите свои деньги и как вы могли бы тратить деньги по-другому.

Для составления бюджета:

- Соберите свои счета (коммунальные услуги, страхование и т. д.) и оплатите квитанции.

- Собирайте квитанции за вещи, на которые вы обычно тратите деньги, такие как продукты, развлечения, транспорт, одежда и повседневные расходы.

- Сложите все свои зарплаты и любой другой доход. Вычтите из этого свои расходы.

Когда вы закончите, поищите вещи в своем бюджете , вы можете изменить, чтобы у вас оставалось больше денег каждый месяц. Ваша цель — перестать увеличивать свой долг, а также погасить долг, который у вас уже есть, если сможете. Вы можете найти информацию о составлении бюджета и управлении денежными средствами в Интернете, в вашей публичной библиотеке и в книжных магазинах. Ознакомьтесь с этим рабочим листом для создания и настройки вашего бюджета.

Если вы просрочили оплату счетов, не ждите, чтобы позвонить кредиторам, которым вы должны деньги. Сделайте это до того, как в дело вступит коллектор. Расскажите своим кредиторам, что происходит, и попытайтесь разработать новый план платежей с более низкими платежами, которыми вы можете управлять.

Расскажите своим кредиторам, что происходит, и попытайтесь разработать новый план платежей с более низкими платежами, которыми вы можете управлять.

Что делать, если мой долг уже передан коллекторской службе?

Возможно, вам захочется поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Так вы сможете узнать больше информации о долге и подтвердить, действительно ли он ваш. При разговоре со сборщиком долгов будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором. Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Коллектор должен предоставить вам «проверочную информацию» о долге. Они должны сделать это либо во время первого телефонного разговора коллектора с вами, либо в письменной форме в течение пяти дней после первого контакта с вами.

Сборщик должен сообщить вам

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора и

- что делать, если вы не думаете, что это ваш долг

Вы также можете в любое время заставить коллектора прекратить с вами связываться, отправив письмо по почте с просьбой прекратить контакты.

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- нельзя постоянно использовать телефон, чтобы раздражать или беспокоить вас

Коллекционеры не могут лгать. Например, коллекторы

- не могут сказать вам, что ваша задолженность отличается от суммы, которую вы действительно должны

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудит против вас судебный иск, если это неправда

.

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, за исключением случаев, когда это предусмотрено первоначальным договором или законом, разрешающим это

- не может внести чек с более поздней датой досрочно

- не может публично раскрывать ваши долги, в том числе путем отправки открыток с указанием того, что вы должны деньги, или размещения этой информации на конвертах

.

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг. Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы впервые пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим». Это означает, что коллектор больше не может подать в суд или угрожать подать в суд на вас, чтобы вы выплатили долг, потому что прошло так много времени. Подавать в суд на вас за неуплату просроченного долга противозаконно. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Подавать в суд на вас за неуплату просроченного долга противозаконно. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Продолжительность срока исковой давности зависит от вида долга и законодательства вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

В соответствии с законодательством некоторых штатов, если вы производите платеж или даже подтверждаете в письменной форме, что у вас есть задолженность, срок погашения задолженности больше не истекает. Часы сбрасываются, и начинается новый срок исковой давности.

Что делать, если у меня возникли проблемы с выплатой ипотеки?

Немедленно свяжитесь со своим кредитором. Не ждите, иначе кредитор может лишить вас права выкупа вашего дома. Большинство кредиторов будут работать с вами, если они считают, что вы действуете добросовестно, и ваша ситуация носит временный характер.

Ваш кредитор может

- уменьшить или приостановить ваши платежи на короткое время

- продлить период погашения, чтобы снизить ежемесячные платежи

Прежде чем согласиться на новый план платежей, узнайте о любых дополнительных сборах или других последствиях. Если вы не можете разработать план со своим кредитором, обратитесь в некоммерческую консультационную организацию по вопросам жилья. Свяжитесь с бесплатным сертифицированным HUD консультантом по телефону 800-569.-4287. Кроме того, обратитесь в местное отделение Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа. Вам не нужно платить частной компании за эти услуги.

Если вы не можете разработать план со своим кредитором, обратитесь в некоммерческую консультационную организацию по вопросам жилья. Свяжитесь с бесплатным сертифицированным HUD консультантом по телефону 800-569.-4287. Кроме того, обратитесь в местное отделение Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа. Вам не нужно платить частной компании за эти услуги.

Некоторые компании обещают внести изменения в ваш ипотечный кредит или принять другие меры для спасения вашего дома, но они не выполняют их. Они мошенники. Никогда не платите компании вперед за обещания помочь вам получить облегчение при выплате ипотечного кредита. Узнайте о признаках мошенничества с ипотечной помощью и о том, как их избежать.

Что делать, если у меня возникли проблемы с выплатой автокредита?

В большинстве соглашений о финансировании автомобиля говорится, что кредитор может изъять ваш автомобиль в любое время, когда вы не выполняете обязательства и не платите за автомобиль. Они не обязаны вас уведомлять. Прежде чем вы сможете вернуть свой конфискованный автомобиль, вам, возможно, придется выплатить остаток по кредиту, а также расходы на буксировку и хранение. Если вы не можете, кредитор может продать автомобиль.

Они не обязаны вас уведомлять. Прежде чем вы сможете вернуть свой конфискованный автомобиль, вам, возможно, придется выплатить остаток по кредиту, а также расходы на буксировку и хранение. Если вы не можете, кредитор может продать автомобиль.

Если вы знаете, что не сможете вносить платежи по кредиту, возможно, вам лучше продать машину самостоятельно и погасить долг. Вы избежите затрат на изъятие и отрицательной записи в вашем кредитном отчете.

Что делать, если я не могу оплатить студенческий кредит?

Если у вас есть федеральные займы (государственные займы), у Департамента образования есть различные программы, которые могут вам помочь. Подача заявки на эти программы бесплатна. Узнайте больше о своих возможностях на веб-сайте StudentAid.gov Министерства образования США или обратитесь к своему федеральному поставщику студенческих кредитов. Вы также узнаете больше о том, как выйти из дефолта.

С частными студенческими кредитами у вас обычно меньше возможностей, особенно когда речь идет о прощении или аннулировании кредита. Чтобы изучить варианты, обратитесь непосредственно в кредитную службу. Если вы не знаете, кто является вашим частным поставщиком студенческих кредитов, посмотрите недавнюю выписку по счету.

Чтобы изучить варианты, обратитесь непосредственно в кредитную службу. Если вы не знаете, кто является вашим частным поставщиком студенческих кредитов, посмотрите недавнюю выписку по счету.

Вам не нужно платить за помощь по студенческим кредитам. Компания не может сделать то, что вы не можете сделать сами. Компании по облегчению бремени задолженности по студенческим кредитам могут сказать, что они снизят ваш ежемесячный платеж или простят ваши кредиты, но они могут оставить вас в худшем положении.

Что делать, если я сильно запаздываю с выплатой долга по кредитной карте?

Поговорите с компанией, выдавшей вам кредитную карту, даже если вам уже отказали в более низкой процентной ставке или другой помощи по вашему долгу. Вместо того, чтобы платить компании за разговор с вашим кредитором от вашего имени, помните, что вы можете сделать это самостоятельно бесплатно. Найдите их номер телефона на своей карточке или выписке. Будьте настойчивы и вежливы. Ведите тщательный учет своих долгов, чтобы, когда вы обратитесь в компанию, выпустившую кредитную карту, вы могли объяснить свою ситуацию. Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы сможете управлять.

Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы сможете управлять.

Если вы не выплатите причитающуюся сумму долга в течение нескольких месяцев, ваш кредитор, скорее всего, спишет ваш долг как убыток, ваша кредитная история может пострадать, и вы все равно будете должны платить долг. На самом деле, кредитор может продать ваш долг коллекторам, которые попытаются заставить вас заплатить. Но кредиторы могут захотеть вести с вами переговоры даже после того, как спишут ваш долг как убыток.

Чем могут помочь агентства кредитного консультирования?

Авторитетная организация кредитного консультирования может дать вам совет по управлению вашими деньгами и долгами, помочь вам составить бюджет, предложить бесплатные учебные материалы и семинары, а также помочь вам составить план погашения вашего долга. Его консультанты сертифицированы и обучены кредитным вопросам, управлению деньгами и долгом, а также составлению бюджета.

Хорошие кредитные консультанты проводят время, обсуждая с вами всю вашу финансовую ситуацию, прежде чем разработать индивидуальный план решения ваших денежных проблем. Ваша первая консультационная сессия обычно длится час с предложением последующих сессий. Хорошие консультанты не будут обещать решить все ваши проблемы или просить вас заплатить много денег, прежде чем что-то делать.

Как мне найти кредитного консультанта, которому я могу доверять?

Большинство авторитетных организаций кредитного консультирования являются некоммерческими организациями с низкими тарифами и предлагают услуги через местные офисы, через Интернет или по телефону. Если можете, воспользуйтесь услугами кредитного консультанта, с которым можно встретиться лично. Некоммерческие программы кредитного консультирования часто предлагаются через

- кредитные союзы

- университетов

- военные личные финансовые менеджеры

- Филиалы Кооперативной службы распространения знаний США

Ваше финансовое учреждение или местное агентство по защите прав потребителей также могут направить вас к кредитному консультанту.

Как проверить кредитную консультационную организацию?

Тот факт, что организация является некоммерческой, не гарантирует того, что ее услуги бесплатны или доступны по цене, или что она является законной. Некоторые кредитные консультационные организации взимают высокие сборы, о которых они могут вам не сообщить.

- Уважаемая организация кредитного консультирования должна прислать вам бесплатную информацию о своих услугах, прежде чем вы расскажете что-либо о своей ситуации.

- Вы можете проверить организации, которые вы рассматриваете, у генерального прокурора штата и в местном агентстве по защите прав потребителей. Они могут сказать вам, есть ли у них какие-либо претензии к организациям. Даже если претензий нет, это не гарантия их правомерности. Также узнайте у генерального прокурора штата, требуется ли компаниям лицензия для работы в вашем штате. Если да, спросите, имеют ли компании, которые вы рассматриваете, лицензию.

- Программа попечителей США ведет список кредитных консультационных организаций, уполномоченных предоставлять консультации перед банкротством, но не поддерживает какую-либо конкретную организацию в этом списке.

После того, как вы проведете расследование, проведите собеседование с последними кандидатами. Выберите организацию, которая:

- не взимает с вас предоплату за помощь, которую она еще не оказала

- имеет кредитных консультантов, аккредитованных или сертифицированных сторонней организацией

- предлагает ряд услуг, включая бюджетное консультирование, занятия по управлению долгом и бесплатные учебные материалы

- предоставит вам в письменном виде конкретные расценки на любые разовые или ежемесячные платежи

- поможет вам, даже если вы не можете оплатить сборы или взносы

.

Убедитесь, что все детали и обещания указаны в письменном виде, и внимательно читайте все контракты, прежде чем подписывать их.

Что такое план управления долгом?

Хороший кредитный консультант потратит время на рассмотрение вашей конкретной финансовой ситуации, а затем предложит индивидуальный совет, который поможет вам управлять своими деньгами. После этого консультант может порекомендовать вам зарегистрироваться в плане управления долгом, чтобы помочь погасить ваши «необеспеченные» долги, такие как кредитная карта, студенческий кредит или медицинские долги. (Планы управления долгом не предназначены для долгов, «обеспеченных» залогом, таким как дома или автомобили.)

Но если консультант по кредитам говорит, что план управления задолженностью является вашим единственным вариантом, и говорит, что без подробного анализа ваших финансов, найдите другого консультанта.

Если вы и ваш консультант решите, что план управления долгом лучше всего подходит для вашей ситуации, рекомендуется проконсультироваться со всеми вашими кредиторами. Вы хотите быть уверены, что они предлагают типы модификаций и вариантов, которые кредитный консультант описывает вам.

Вот как обычно работает план управления долгом:

- Консультант разрабатывает график платежей вместе с вами и вашими кредиторами. Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов.

- Каждый месяц вы вносите деньги в кредитную консультационную организацию.

- Консультант использует ваши депозиты для оплаты необеспеченных долгов, таких как счета по кредитным картам, студенческие ссуды и медицинские счета, в соответствии с планом платежей.

Является ли план управления долгом хорошей идеей?

Является ли план управления долгом хорошей идеей, зависит от вашей ситуации. Они не всем помогают. Успешный план управления долгом требует от вас регулярных и своевременных платежей, и его выполнение может занять 48 месяцев и более. Возможно, вам придется согласиться не подавать заявку и не использовать кредит до тех пор, пока план не будет завершен. Ни один законный кредитный консультант не порекомендует план управления долгом без тщательного изучения ваших финансов.

Что такое погашение задолженности?

Программы погашения задолженности отличаются от планов управления задолженностью. Программы урегулирования задолженности обычно предлагаются коммерческими компаниями людям со значительной задолженностью по кредитной карте. Компании ведут переговоры с вашими кредиторами, чтобы позволить вам выплатить «урегулирование» или единовременную сумму денег, меньшую, чем вы должны. Они соглашаются, что эта сумма погасит ваш долг. Между тем, вы должны откладывать определенную сумму денег каждый месяц на специальный счет, пока у вас не будет достаточно сбережений, чтобы погасить любое достигнутое урегулирование. Эти программы часто побуждают вас прекратить ежемесячные платежи кредиторам.

Программы погашения долгов могут быть рискованными. Если компания не может заставить ваших кредиторов согласиться погасить ваши долги, в конце концов вы можете быть должны еще больше денег в виде штрафов за просрочку платежа и процентов. Даже если компания по урегулированию долгов действительно получает согласие ваших кредиторов, вы все равно должны быть в состоянии производить платежи достаточно долго, чтобы их урегулировать. Вы также должны остерегаться нечестных компаний по урегулированию долгов, которые дают обещания, которые они не могут выполнить, берут с вас много денег, а затем мало или ничего не делают, чтобы помочь вам. Возможно, вы не сможете погасить все свои долги. Пока вы участвуете в программе урегулирования задолженности, вам все еще могут звонить коллекторы, и ваш кредитный отчет и кредитный рейтинг, вероятно, будут повреждены. Процесс может занять годы.

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, управляемый независимой третьей стороной. Деньги ваши, как и проценты, которые зарабатывает счет.

Менеджер по работе с клиентами

- может взимать с вас разумную плату за управление счетом

- должен перевести деньги с вашего счета, чтобы заплатить вашим кредиторам и компании по урегулированию долгов, когда произойдет расчет

Что компания по урегулированию долгов должна сообщить мне заранее?

Если вы решите двигаться вперед, даже после изучения рисков, вам нужно знать больше. Прежде чем вы подпишетесь на ее услуги, компания должна сообщить вам

- сборы, любые условия и условия обслуживания

- сколько времени потребуется для получения результатов: сколько месяцев или лет, прежде чем он сделает предложение каждому кредитору для урегулирования

- возможные негативные последствия прекращения платежей вашим кредиторам (если программа рассчитывает на то, что вы это сделаете).

- сколько вы должны накопить на специальном счете, прежде чем компания сделает предложение каждому кредитору от вашего имени

Компания по урегулированию долгов не может взимать с вас плату до того, как они погасят ваш долг. Как правило, существует два различных типа комиссионных сборов (доля от суммы погашенного долга или процент от сэкономленной суммы). Каждый раз, когда компания по урегулированию задолженности успешно урегулирует задолженность с одним из ваших кредиторов, компания может взимать с вас только часть своей полной суммы.

Компания по урегулированию долгов также должна сообщить вам, что

- средства принадлежат вам и вы имеете право на получение процентов;

- администратор учетной записи не связан с поставщиком услуг по урегулированию долгов и не получает реферальные вознаграждения

- вы можете вывести свои деньги в любое время без штрафных санкций

Каковы риски урегулирования задолженности?

Каковы риски урегулирования задолженности?

- Это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг . Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории.

- Кредиторы могут начать взыскание задолженности. Пока вы участвуете в программе погашения задолженности, вам все еще могут звонить коллекторы с просьбой о выплате долга. На вас даже могут подать в суд о возврате долга. Если компания выиграет, она может лишить вас зарплаты или наложить арест на ваш дом.

- Возможно, вы не сможете погасить все свои долги . Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании суммы, которую вы должны. Компании по урегулированию долгов также часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам расти.

- Вы можете не закончить всю программу. Многие люди не могут платить достаточно долго, чтобы погасить все или даже часть своих долгов. В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.

- Возможны налоговые последствия . Любые сбережения, которые вы получаете от услуг по облегчению бремени задолженности, могут считаться доходом и подлежать налогообложению. Поговорите со специалистом по налогам, чтобы узнать, как это может повлиять на вашу ситуацию.

Какие признаки того, что я имею дело с мошенничеством по выплате долгов?

Каковы риски урегулирования задолженности?

- Это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг . Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории.

- Кредиторы могут начать взыскание задолженности. Пока вы участвуете в программе погашения задолженности, вам все еще могут звонить коллекторы с просьбой о выплате долга. На вас даже могут подать в суд о возврате долга. Если компания выиграет, она может лишить вас зарплаты или наложить арест на ваш дом.

- Возможно, вы не сможете погасить все свои долги . Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании суммы, которую вы должны. Компании по урегулированию долгов также часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам расти.

- Вы можете не закончить всю программу. Многие люди не могут платить достаточно долго, чтобы погасить все или даже часть своих долгов. В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.

- Возможны налоговые последствия . Любые сбережения, которые вы получаете от услуг по облегчению бремени задолженности, могут считаться доходом и подлежать налогообложению. Поговорите со специалистом по налогам, чтобы узнать, как это может повлиять на вашу ситуацию.

Могу ли я самостоятельно найти решение для погашения моего долга?

Вместо того, чтобы платить компании за переговоры с кредиторами от вашего имени, вы можете попытаться погасить свой долг самостоятельно. Если ваши долги просрочены, кредитор может захотеть вести с вами переговоры. Они могут даже согласиться принять меньше, чем вы должны. Иногда можно выработать соглашение, чтобы ваш долг был погашен, и коллекторы не могли подать на вас в суд за долг. Если вы достигли соглашения, попросите кредитора направить его вам в письменной форме. И, как и в случае с компанией по урегулированию долгов, если ваше соглашение подразумевает просроченные платежи или оплату меньше, чем вы должны, это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг.

Что такое кредит консолидации долга?

Это способ объединить все ваши долги в один кредит с одним ежемесячным платежом. Вы можете сделать это, взяв второй ипотечный кредит или кредитную линию собственного капитала. Или вы можете взять ссуду на консолидацию личного долга в банке или финансовой компании.

Есть кредиты консолидации долга хорошая идея?

Некоторые из этих кредитов требуют, чтобы вы предоставили свой дом в качестве залога. Если вы не сможете произвести платежи — или если ваши платежи опоздают — вы можете потерять свой дом. Большинство кредитов консолидации имеют затраты. В дополнение к процентам вам, возможно, придется заплатить «баллы», при этом один балл равен одному проценту от суммы, которую вы занимаете. Это может быть дорогостоящий способ получить деньги, поэтому сделайте некоторые расчеты, чтобы увидеть, стоит ли он того для вас.

Что означает подача заявления о личном банкротстве?

Люди, подающие заявление о личном банкротстве, получают освобождение от ответственности — постановление суда, в котором говорится, что они не обязаны выплачивать определенные долги.

Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата подачи заявления, так и более поздняя дата выписки) остается в вашем кредитном отчете в течение 10 лет. Это может затруднить получение кредита, покупку дома, получение страховки жизни или получение работы. Тем не менее, банкротство может предложить новый старт, если у вас финансовые проблемы.

Каковы основные виды банкротства физических лиц?

Два основных типа банкротства физических лиц — это главы 13 и главы 7. Вы должны подать заявление в федеральный суд по делам о банкротстве. Сборы за подачу документов составляют несколько сотен долларов, а также дополнительные расходы на адвоката. Для получения дополнительной информации посетите суды Соединенных Штатов.

Оба типа банкротства могут погасить и избавиться от необеспеченных долгов, таких как долги по кредитным картам или медицинским счетам, и остановить отчуждение заложенного имущества, изъятие прав собственности, наложение ареста и отключение коммунальных услуг, а также деятельность по взысканию долгов. Они также предоставляют исключения, которые позволяют вам сохранять определенные активы, хотя объем освобождения зависит от вашего штата.

В чем разница между банкротством по главе 13 и главе 7?

Как правило, Глава 13 позволяет людям со стабильным доходом сохранять имущество, такое как заложенный дом или автомобиль, которое они в противном случае могли бы потерять в процессе банкротства. В главе 13 суд утверждает план погашения, который позволяет вам погасить часть ваших долгов в течение трех-пяти лет, а не отказываться от какого-либо имущества. После того, как вы произведете все платежи по плану, суд спишет ваш долг, и вы больше ничего не должны.

Глава 7 известна как прямое банкротство. В целом, Глава 7 включает ликвидацию всех ваших активов, которые не освобождены от налога. Освобожденные активы могут включать автомобили, рабочие инструменты и основные предметы домашнего обихода. Часть вашей собственности может быть продана назначенным судом должностным лицом, названным доверенным лицом, или передана вашим кредиторам.

Какой долг не будет списан путем подачи заявления о личном банкротстве?

Подача заявления о личном банкротстве обычно не аннулирует алименты, алименты, штрафы, налоги и большинство обязательств по студенческим кредитам, если только вы не сможете доказать чрезмерные трудности. И, если у вас нет приемлемого плана погашения вашего долга в соответствии с Главой 13, банкротство обычно не позволяет вам сохранить имущество, когда ваш кредитор имеет залоговое право или финансовый интерес в нем.

Что мне нужно сделать, прежде чем подать заявление о банкротстве?

Вы должны получить кредитную консультацию от одобренной правительством организации не позднее, чем за шесть месяцев до того, как подать заявление на получение помощи при банкротстве. Вы можете найти список утвержденных правительством агентств по штатам в Программе доверенных лиц США, организации в Министерстве юстиции США, которая осуществляет надзор за делами о банкротстве и доверительными управляющими. Вы должны подать свидетельство в суд по делам о банкротстве, подтверждающее, что вы прошли курс.

Кроме того, прежде чем подать заявление о банкротстве в соответствии с главой 7, вы должны пройти «проверку нуждаемости», подтвердив, что ваш доход не превышает определенной суммы. Сумма варьируется в зависимости от штата — узнайте больше в Программе попечителей США.

Что мне нужно сделать после подачи заявления о банкротстве?

Вы должны пройти курс обучения должников в одобренной правительством организации по таким вопросам, как составление бюджета, управление деньгами и разумное использование кредита. Чтобы найти консультационную организацию, проверьте список утвержденных поставщиков образовательных услуг для должников. Вы должны подать свидетельство в суд по делам о банкротстве, подтверждающее, что вы прошли курс.

Что означает подача заявления о личном банкротстве?

Люди, которые подают заявление о личном банкротстве, получают освобождение от ответственности — постановление суда, в котором говорится, что они не обязаны выплачивать определенные долги.

Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата подачи заявления, так и более поздняя дата увольнения) остается в вашем кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, страхование жизни или трудоустройство. Тем не менее, банкротство может предложить новый старт для тех, кто попал в финансовые проблемы.

После того, как я выплачу свой долг, могу ли я что-нибудь сделать со своим кредитом?

Ни одна компания по исправлению кредитных историй не может на законных основаниях удалить отрицательную информацию из вашего кредитного отчета, если эта информация верна, поэтому не верьте никому, кто говорит вам обратное.