Что относится к бытовым услугам по енвд \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Что относится к бытовым услугам по енвд

Подборка наиболее важных документов по запросу Что относится к бытовым услугам по енвд (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ЕНВД:

- 18210502010020000110

- 18210502010021000110

- 18210502010022100110

- Базовая доходность

- Базовая доходность розничная торговля

- Ещё…

- Услуги населению:

- Баня

- Бытовое обслуживание

- Вывоз тбо коммунальная услуга

- Закон о раздельном сборе мусора

- Закон о тко

- Ещё…

Судебная практика: Что относится к бытовым услугам по енвд

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 346. 26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику НДС и НДФЛ, поскольку счел, что фактически налогоплательщик осуществлял деятельность по собственному производству, оптовой торговле, оказанию услуг специальной техники, которая согласно п. 2 ст. 346.26 НК РФ не подпадает под налогообложение ЕНВД. Суд установил, что налогоплательщик осуществлял деятельность по изготовлению и продаже ограждений, ворот, теплиц. Суд признал правомерным применение налогоплательщиком ЕНВД и указал, что деятельность, осуществляемая налогоплательщиком, относится к бытовым услугам, при оказании которых возможно применение ЕНВД, поскольку металлоконструкции изготавливались по индивидуальным размерам заказчиков. Суд отклонил довод налогового органа о том, что договоры бытового подряда подлежат заключению в письменной форме, поскольку исходя из содержания Правил бытового обслуживания населения в Российской Федерации, утвержденных Постановлением Правительства РФ от 15. 08.1997 N 1025, допускается оформление договора путем составления квитанции или иного документа. Также суд отметил, что объяснениями клиентов и первичной документацией подтверждается изготовление изделий из металла по индивидуальным заказам.

08.1997 N 1025, допускается оформление договора путем составления квитанции или иного документа. Также суд отметил, что объяснениями клиентов и первичной документацией подтверждается изготовление изделий из металла по индивидуальным заказам.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 402 «Налоговая база» главы 32 «Налог на имущество физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Суд пришел к выводу о неправомерном включении принадлежащего налогоплательщику здания в перечень недвижимого имущества, в отношении которого налоговая база определяется как его кадастровая стоимость. Суд установил, что здание было включено в перечень исходя из вида разрешенного использования земельного участка, на котором оно находится. Суд указал, что вид разрешенного использования участка — «объекты размещения предприятий по ремонту и техническому обслуживанию общественных и личных транспортных средств» — не соответствует поименованным в п. п. 1.2.5 и 1.2.7 Методических указаний по государственной кадастровой оценке земель населенных пунктов, утвержденных Приказом Минэкономразвития России от 15.02.2007 N 39, видам разрешенного использования земельных участков, предусматривающих размещение объектов, перечисленных в ст. 378.2 НК РФ. Как следует из перечня видов разрешенного использования земельных участков и объектов капитального строительства в городе Москве, утвержденного постановлением правительства Москвы от 25.05.2011 N 228-ПП, размещение предприятий по ремонту и техническому обслуживанию общественных и личных транспортных средств является подвидом такого разрешенного вида использования земельного участка, как размещение производственных объектов (п. 3 и подп. 3.1.1). Следовательно, в данном случае вид разрешенного использования земельного участка не позволяет сделать однозначный вывод, что он предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания. Суд отклонил ссылку уполномоченного органа на Общероссийский классификатор услуг населению, утвержденный Постановлением Госстандарта России от 28.

п. 1.2.5 и 1.2.7 Методических указаний по государственной кадастровой оценке земель населенных пунктов, утвержденных Приказом Минэкономразвития России от 15.02.2007 N 39, видам разрешенного использования земельных участков, предусматривающих размещение объектов, перечисленных в ст. 378.2 НК РФ. Как следует из перечня видов разрешенного использования земельных участков и объектов капитального строительства в городе Москве, утвержденного постановлением правительства Москвы от 25.05.2011 N 228-ПП, размещение предприятий по ремонту и техническому обслуживанию общественных и личных транспортных средств является подвидом такого разрешенного вида использования земельного участка, как размещение производственных объектов (п. 3 и подп. 3.1.1). Следовательно, в данном случае вид разрешенного использования земельного участка не позволяет сделать однозначный вывод, что он предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания. Суд отклонил ссылку уполномоченного органа на Общероссийский классификатор услуг населению, утвержденный Постановлением Госстандарта России от 28. 06.1993 N 163, согласно которому к бытовым услугам отнесено техническое обслуживание и ремонт транспортных средств, машин и оборудования, его нормы подлежали применению к отношениям, возникающим в связи с уплатой налога при применении УСНО, ЕНВД, патентной системы налогообложения, классификатор не подлежит применению к отношениям в области налогов на недвижимое имущество. С учетом норм законодательства о защите прав потребителей объектом бытового обслуживания для целей ст. 378.2 НК РФ является такой объект недвижимости, который используется для выполнения работ и (или) оказания услуг, предназначенных исключительно для удовлетворения личных потребностей гражданина, а ремонт и техническое обслуживание общественных и личных транспортных средств нельзя признать услугами, выполняемыми исключительно в интересах граждан. Следовательно, здание не могло быть включено в перечень по виду разрешенного использования земельного участка, на котором оно расположено. Учитывая, что фактическое использование здания не устанавливалось, из экспликаций, технической документации нельзя сделать вывод об использовании его для оказания бытовых услуг, поскольку оно состоит из гаражей и вспомогательных технических помещений, суд признал включение его в перечень неправомерным.

06.1993 N 163, согласно которому к бытовым услугам отнесено техническое обслуживание и ремонт транспортных средств, машин и оборудования, его нормы подлежали применению к отношениям, возникающим в связи с уплатой налога при применении УСНО, ЕНВД, патентной системы налогообложения, классификатор не подлежит применению к отношениям в области налогов на недвижимое имущество. С учетом норм законодательства о защите прав потребителей объектом бытового обслуживания для целей ст. 378.2 НК РФ является такой объект недвижимости, который используется для выполнения работ и (или) оказания услуг, предназначенных исключительно для удовлетворения личных потребностей гражданина, а ремонт и техническое обслуживание общественных и личных транспортных средств нельзя признать услугами, выполняемыми исключительно в интересах граждан. Следовательно, здание не могло быть включено в перечень по виду разрешенного использования земельного участка, на котором оно расположено. Учитывая, что фактическое использование здания не устанавливалось, из экспликаций, технической документации нельзя сделать вывод об использовании его для оказания бытовых услуг, поскольку оно состоит из гаражей и вспомогательных технических помещений, суд признал включение его в перечень неправомерным.

Статьи, комментарии, ответы на вопросы: Что относится к бытовым услугам по енвд

Нормативные акты: Что относится к бытовым услугам по енвд

Решение ВАС РФ от 20.05.2004 N 4719/04

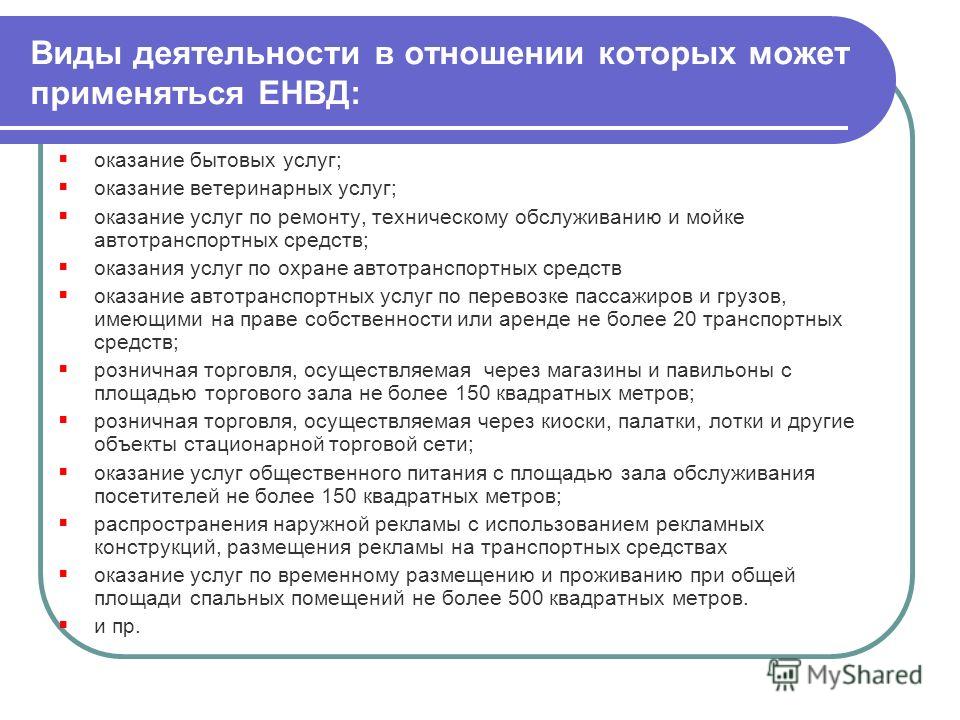

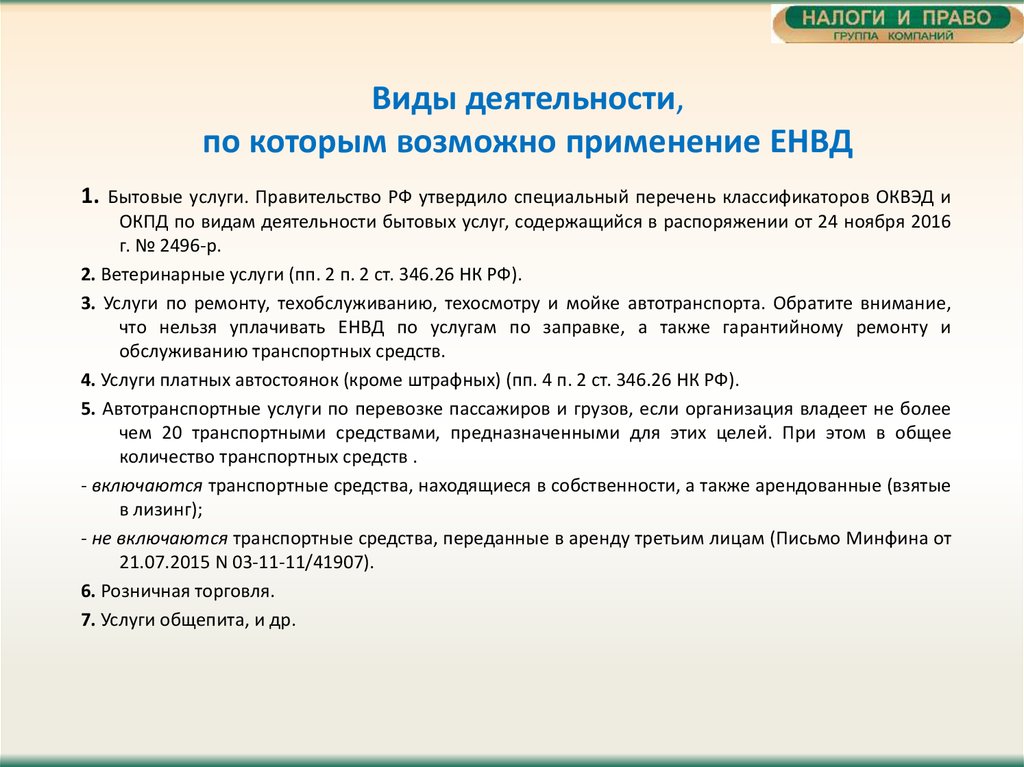

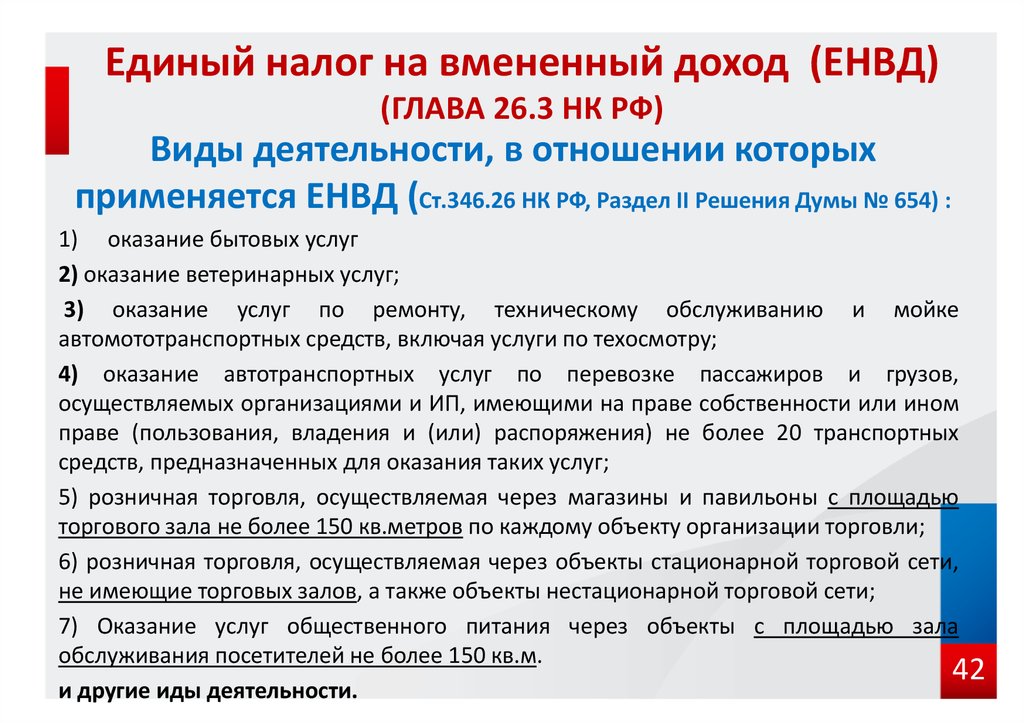

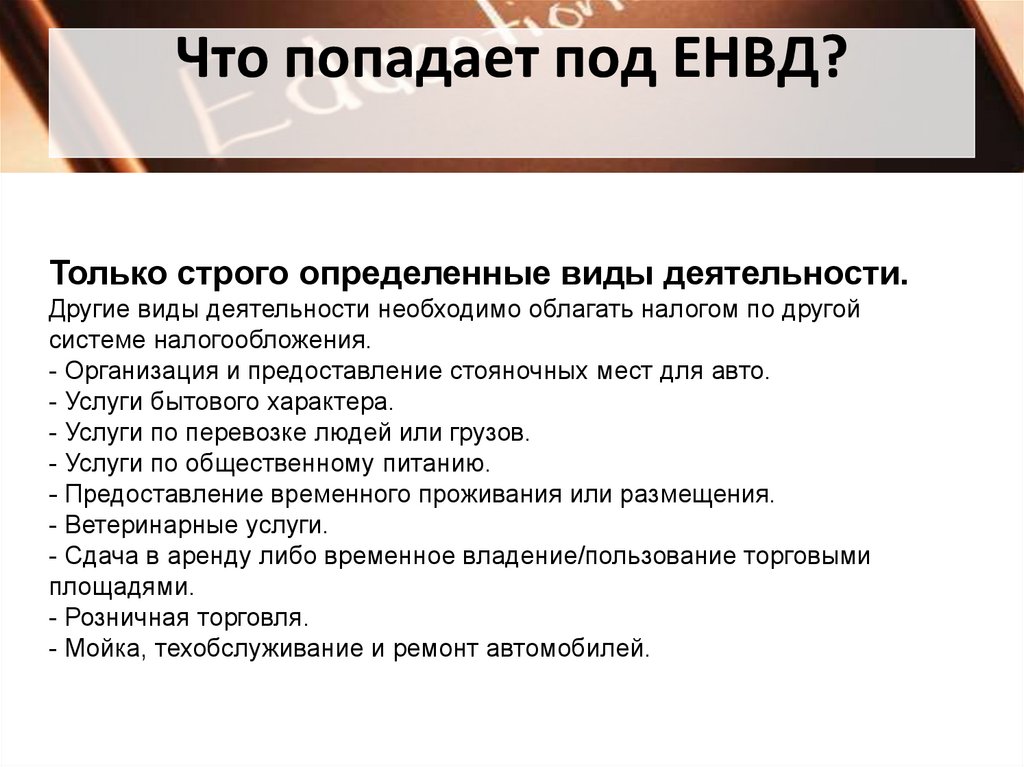

Согласно статье 346.26 Налогового кодекса Российской Федерации оказание бытовых услуг относится к сфере предпринимательской деятельности, получая доход от которой организация вправе перейти на единый налог на вмененный доход для отдельных видов деятельности.

ЕНВД: оказание бытовых услуг

Что относится к бытовым услугам? Все ли услуги, подпадающие под ЕНВД, поименованы в общероссийском классификаторе услуг населению? Возможно ли применение ЕНВД в отношении бытовых услуг, оказываемых посредством какого-то аппарата без наличия сотрудников его обслуживающих? Что такое физический показатель и базовая доходность и как рассчитать эти величины? Каковы особенности заполнения налоговой декларации? На эти и другие вопросы автор ответила в статье.

ЕНВД — система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не предпринимателя. Общее представление о видах деятельности, подпадающей под «вмененку», можно полунить из п. 2 ст. 346.26 И К РФ, но потом обязательно надо уточнить это по законодательному акту вашего муниципального образования (города, района). Согласно данной норме именно местная власть решает, какая деятельность (в пределах перечня И К РФ) будет облагаться «вмененкой», а какая — нет.

С этого номера мы начинаем цикл статей, посвященных анализу видов деятельности, подпадающих под ЕНВД. Начнем с оказания бытовых услуг.

Что такое бытовая услуга?

Бытовые услуги – это платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов (ст. 346.27 НК РФ). Местными властями при введении единого налога в отношении бытовых услуг может быть определен перечень их групп, подгрупп, видов или отдельных услуг (подп. 2 п. 3 ст. 346.26 НК РФ).

346.27 НК РФ). Местными властями при введении единого налога в отношении бытовых услуг может быть определен перечень их групп, подгрупп, видов или отдельных услуг (подп. 2 п. 3 ст. 346.26 НК РФ).

Отметим, что расчеты за оказанные услуги могут производиться как в наличной, так и в безналичной форме. Данный факт подтвердил и Минфин в следующих письмах: от 31.03.2009 г. № 03-11-06/3/88, от 05.06.2008 г. № 03-11-05/138 и от 18.02.2008 г. № 03-11-04/3/74.

Чиновники считают, что если оплата услуг, оказываемых физическим лицам, осуществляется юридическими лицами, то такая деятельность не попадает под вмененку (письмо Минфина от 03.10.2007 г. № 03-11-04/3/386).

В письме Минфина от 30.04.2008 г. № 03-11-04/3/224 разъяснено, как быть, если оплата услуг, оказываемых физическим лицам, осуществлялась по фиксированным и льготным тарифам и частично возмещалась администрацией муниципального образования за счет средств бюджета. Так вот, в отношении такой предпринимательской деятельности может быть применена система налогообложения в виде единого налога на вмененный доход.