Содержание

9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс. / AdMe

Накопить неплохую сумму вполне возможно уже в молодости. Один из пользователей Reddit спросил: «Люди до 30 лет, которым уже удалось накопить $ 100 тыс., как вы это сделали?» — и получил тысячи комментариев в ответ. Некоторые ответившие честно признались, что изначально обладали привилегиями в виде богатой семьи, которая помогала им, но у многих получилось даже без этого.

ADME выделил самые популярные советы и составил из них список. Такую же сумму собрать вряд ли у каждого получится, но накопить на увлекательное путешествие — вполне.

1. Жить с родителями

© AnegiN21 / Pikabu, © Three Billboards Outside Ebbing, Missouri / Fox Searchlight Pictures

Все больше людей предпочитает жить с родителями даже после 30 лет — это общемировая тенденция. На снятое жилье уходят огромные суммы, иногда доходит до половины или трети зарплаты. Не всем подходит жизнь с родителями — в таком случае можно разделить арендную плату с друзьями, второй половинкой или другими людьми.

Я жил с родителями в пригороде и редко выходил на улицу. Вот откуда большая часть моих сбережений. Люди, кажется, не понимают, сколько можно экономить, живя с родителями. Это лишние $ 1 200 сбережений в месяц от одной только аренды. Теперь у меня $ 120 тыс., но недавно я переехал на новое место. © Joe-misidd

2. Автоматически перечислять часть суммы на сберегательный счет в день зарплаты

© Pixabay

Исследовательский центр портала Superjob провел опрос: около 29 % россиян не ведут учет своих доходов и расходов, а около 40 % не имеют никаких накоплений. На самом деле откладывать не так уж сложно, но не нужно затягивать пояс и пытаться прожить на небольшую сумму: надолго вас не хватит, и в ход пойдут сбережения. Достаточно небольших отчислений, около 5–10 % от зарплаты, и когда-нибудь результат вас сильно удивит.

- До 30 лет у меня было более $ 100 тыс. на банковском счете. Все потому, что я подписала согласие на автоматическое отчисление 8 % от зарплаты на сберегательный счет, как только устроилась на работу.

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary3. Не спешить покупать машину, тем более дорогую

© CGTN / Youtube

Президент Франции Эммануэль Макрон и бывший премьер-министр Дании Ларс Расмуссен на велосипедах.

Большинству людей действительно хватает общественного транспорта или велосипеда, а машина часто лишь служит чем-то вроде символа успешности. Но, в случае когда нет даже надежной финансовой подушки, ни о какой успешности не может идти речи.

В Нидерландах, например, 36 % людей предпочитают велосипед, и их количество растет.

- Добирайтесь до работы на общественном транспорте — многие работодатели даже оплачивают это. © aderptoremember

- Ездите на велосипеде. Это экономия на топливе и автомобильных принадлежностях. © SmashBusters

4. Не гнаться за брендами

© Suofeiman Store / Aliexpress

Погоня за брендами в современном мире выглядит комично. Согласно статистике, число людей, берущих кредиты, постоянно растет. Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

- Я не трачусь на мелочи. Не увлекаюсь модой, не гонюсь за самой современной электроникой. Когда мне что-то нужно, я ориентируюсь на качество и свои потребности, а не на бренд. Купил машину только в 27 — раньше она не была нужна. © Zerole00

5. Отказаться от фразы «Я могу себе это позволить»

Чрезмерное потребление — один из главных пороков современного общества. Даже если недостатка в деньгах нет, привычка ни в чем себе не отказывать сводит на нет любую попытку скопить серьезную сумму. А у стремления выделиться, покупая что-то никому не нужное, но уникальное, даже есть название, и не самое приятное — «эффект сноба».

У меня есть подруга, которую можно назвать «бедной богатой». Мы вместе окончили колледж и вошли во взрослую жизнь на равных условиях, нам по 27 лет, и мы обе замужем.

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo6. Приобрести недвижимость

© Сергей Купреев / pastvu, © I, Lite / wikimedia

Данные взяты на официальном сайте ЖК «Алые паруса» в г. Москве и Википедии.

Недвижимость, если она приобретена не в ипотеку, окупается довольно быстро, и неважно, живете вы в ней или ее сдаете. Причем стоимость объектов обычно растет вместе с инфляцией, а в развивающихся городах иногда и гораздо быстрее нее.

Я инвестировал в недвижимость. Работал в McDonald’s в ночную смену, пока не смог себе позволить купить бюджетный домик за $ 40 тыс. Продолжил работать в том же темпе, но все выходные проводил за ремонтом в нем.

Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg

Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg

Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg7. Сменить специальность или место работы

© Doubt / Miramax Films, © Big Eyes / The Weinstein Company

Не бойтесь пробовать что-то новое, пока молоды. Есть шанс, что вы откроете в себе талант к чему-то, что будет приносить гораздо большие деньги и доставлять больше удовольствия. А также не стоит держаться за компанию, если карьера стоит на месте. На рынке сотни других, которые купят ваш опыт и знания.

- 120 тысяч на нашем банковском счете, 24 года. Я начинал как свадебный фотограф, но потом организовал собственные онлайн-курсы. Оказалось, что обучать этому гораздо выгоднее. Но также мы с женой живем очень скромно, у нас нет модной одежды и шикарной машины. © saltwatersaguaro

8. Научиться готовить

© pxhere, © katastropha / pikabu

Заходите в места общественного питания только в исключительных случаях. Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

- Не скажу, что никогда не пью в ресторанах, но делаю это редко. Сумма, за которую вы могли бы устроить хорошую домашнюю вечеринку, там умножается в несколько раз. Вместо этого мы берем водку, миксер и делаем напитки за $ 25, которые в ресторане стоили бы $ 100. Игнорировать подобные лишние расходы можно только с зарплатой в $ 350 тыс. © ACreativeTechnophile

9. Не гнаться за легкими деньгами

© Peoplesale / pikabu

Легких денег не бывает, а сомнительные авантюры и азарт — верные способы остаться ни с чем. Даже такая прибыльная на первый взгляд вещь, как фондовый рынок, требует огромных усилий и тщательного изучения — удаче там нет места.

- Получил наследство 1,2 млн и решил поиграть на фондовом рынке. Теперь у меня 100 тысяч. © unknown author

Но прежде всего решите, чего вы хотите от молодости. Жить с родителями, ездить на общественном транспорте, скрупулезно обдумывать каждую покупку? Счастливая и беззаботная молодость или инвестиции в будущее — личный выбор каждого.

Жить с родителями, ездить на общественном транспорте, скрупулезно обдумывать каждую покупку? Счастливая и беззаботная молодость или инвестиции в будущее — личный выбор каждого.

Я понимаю вас. Это отлично — быть экономным и дисциплинированым, но я не могу винить и тех, кто этого не придерживается. Да, они тратят больше, чем нужно, но они наслаждаются своей жизнью и не хотят ничего менять. Надеюсь, правда, что у них есть финансовая подушка в случае непредвиденных обстоятельств. Деньги — это инструмент, который можно использовать для удовольствия. В конце концов, в вашу могилу много не поместится. © Deepandabear

А вы делаете накопления? Могли бы что-нибудь посоветовать?

AdMe/Сделай сам/9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс.

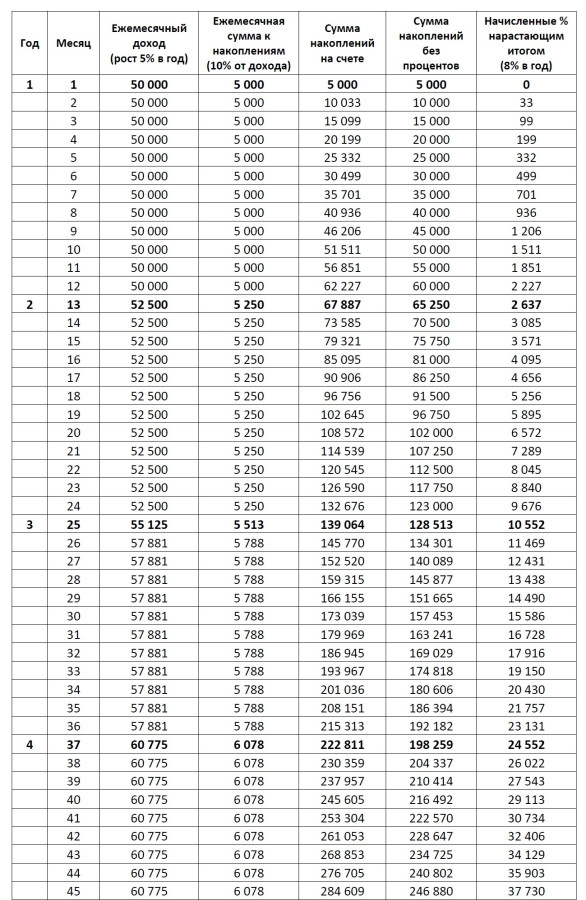

Как накопить студенту крупную сумму?

Многие студенты параллельно со стартом учебы в вузе пытаются «запустить» и свою трудовую деятельность. Однако далеко не всем удается совмещать эти две части жизни: в одних институтах категорически не допускают формат свободного посещения, в других – время учебы длится с раннего утра до вечера. Что делать, если путешествие за границу, брендовые джинсы или покупка модного гаджета соблазняют тебя начать работать и копить на приобретение своей мечты? Существуют разные способы накопления и несколько нехитрых приемов, которые помогут в этом.

Что делать, если путешествие за границу, брендовые джинсы или покупка модного гаджета соблазняют тебя начать работать и копить на приобретение своей мечты? Существуют разные способы накопления и несколько нехитрых приемов, которые помогут в этом.

Варианты заработка

Если ты все время посвящаешь учебе, времени переключаться на другую работу у тебя нет, преврати свое постоянное занятие или хобби в возможность получения денег. Помогай сокурсникам решать домашние задания, писать курсовые и дипломные работы. Это принесет тебе не только прибыль, но и расширит твой кругозор. Другой вариант, который может принести заработок в стенах университета, – возможность трудоустройства в стенах родного вуза: библиотекарь на полставки, помощник в деканате, лаборант или секретарь. Ты будешь больше времени проводить в любимом университете, пополняя при этом свой кошелек и обретая полезные знакомства.

Откладывай понемногу, но регулярно

Если у тебя есть карманные деньги или тем более подработка, то какую-то сумму ты можешь сохранить на будущее, ради своей цели. Результаты исследований доказывают – лучше всего откладывать около 10% от ежемесячного дохода. Это не слишком накладно, и уже через несколько месяцев можно будет накопить весомую сумму. Если есть возможность, то в отдельные месяцы откладывай чуть больше средств. Например, хотя бы раз в три месяца – 15–20% от дохода.

Результаты исследований доказывают – лучше всего откладывать около 10% от ежемесячного дохода. Это не слишком накладно, и уже через несколько месяцев можно будет накопить весомую сумму. Если есть возможность, то в отдельные месяцы откладывай чуть больше средств. Например, хотя бы раз в три месяца – 15–20% от дохода.

Важно!

Не нужно ждать конца месяца, чтобы отложить процент на мечту. Лучше сразу отделить то, что хочешь накопить, и убрать подальше. Прелесть этого способа заключается в том, что, скорее всего, ты и не заметишь нехватки этих 10%, а деньги будут сохранены.

Разделение трат

К необходимым тратам относится то, без чего прожить нельзя: еда, проездной на транспорт, лекарства. Нужно понимать, что и в перечисленных видах трат есть то, без чего вполне можно обойтись или оптимизировать расходы. Например, без хлеба нельзя, а вот без пачки чипсов – не только можно, но и нужно. Оплачивать мобильную связь необходимо, а вот онлайн-игры – это лишние траты. Покупки можно продумывать и экономить благодаря выгодному варианту. К примеру, вечерний поход в кино можно перенести на утро, так он окажется дешевле, да и есть вероятность того, что в зале ты будешь один, а это тоже весомый аргумент.

Покупки можно продумывать и экономить благодаря выгодному варианту. К примеру, вечерний поход в кино можно перенести на утро, так он окажется дешевле, да и есть вероятность того, что в зале ты будешь один, а это тоже весомый аргумент.

Подумай над тем, чтобы завести полезную привычку учета своих расходов. Можно записывать их в блокнот, а можно скачать специальное приложение на гаджет. Среди таких мобильных помощников популярны приложения: CoinKeeper, CashFlow, CashTrails и другие. Эта хорошая привычка записывать все, что ты потратил, избавит от мысли: «Куда делись деньги?» – ведь вся информация по приходу-расходу средств будет под рукой.

Вижу цель – иду к ней

Для того чтобы процесс накопления денег был реальным и структурированным, необходим мотиватор. Просто копить деньги «в никуда» обычно не приносит ни результата, ни удовольствия от этого занятия. Лучше с самого начала определить не только цель, но и конкретную сумму накоплений и сколько времени ты готов откладывать на мечту: месяц, полгода, год и т. д. Растягивать накопления на 5 лет – бессмысленно.

д. Растягивать накопления на 5 лет – бессмысленно.

Главное – стараться воспитывать в себе навык разумной экономии: не становиться скупердяем, чувствовать грань между жадностью и экономией, вести учет расходов и доходов.

Как накопить лишние 100 тысяч рублей: экономисты дали советы — time.news

Не покупайте доллары

Рублевые сбережения быстро обесцениваются. Что делать в этой ситуации, как грамотно распорядиться свободными деньгами – скажем, суммой в 100-200 тысяч рублей: срочно обменять на доллары или другую валюту, открыть банковский депозит, вложить в ценные бумаги, купить товары длительного пользования? За ответом на этот вопрос мы обратились к специалистам.

Антон Быков, старший аналитик Esperio: «Гражданам со сбережениями в пределах 200 тысяч рублей теперь подходят краткосрочные (до 1 года) инструменты с фиксированной доходностью. Это могут быть как рублевые депозиты со ставкой около 20% годовых, так и депозиты ОФЗ с аналогичным размером купона. Но бегать по магазинам за холодильниками и телевизорами точно не стоит: деньги могут понадобиться до того, как российский фондовый рынок оправится от нынешнего санкционного обстрела».

Но бегать по магазинам за холодильниками и телевизорами точно не стоит: деньги могут понадобиться до того, как российский фондовый рынок оправится от нынешнего санкционного обстрела».

Анна Бодрова, старший аналитик ИАЦ Альпари: «Самое разумное сейчас — сохранить все имеющиеся средства, не трогать их вообще. В последнее время рост цен на гаджеты и электронику составил 80-100%, вкладываться в технику на такой волне нет смысла, если только речь не идет о заранее спланированном и крайне необходимом приобретении. Покупать наличную валюту на пике ее стоимости также не стоит. Не говоря уже о тратах на украшения, украшения».

Сергей Дроздов, финансовый аналитик: «Не советую покупать доллары и евро, потому что банки выставляют курс продажи намного выше курса обмена. Соответственно, купив доллары по цене выше 100 рублей, можно в будущем, когда ситуация вокруг Украины «уляжется», оказаться в проигрыше. За 120 рублей вы валюту не продадите, а если вам нужны рубли, то придется менять по более низкому курсу. Тем более, что сумма в 100-200 тысяч не настолько велика, чтобы «наварить» на ней заметную прибыль. Так что нужно взвешивать риски.

Тем более, что сумма в 100-200 тысяч не настолько велика, чтобы «наварить» на ней заметную прибыль. Так что нужно взвешивать риски.

Пожалуй, самый правильный подход — сделать покупку прямо сейчас, которую вы давно планировали. Более того, импортное оборудование вырастет в цене или вовсе исчезнет из продажи».

Федор Сидоров, частный инвестор: «Валюту покупать не советую, поздно и уже невыгодно. Однако если у вас нет валютных сбережений, есть смысл постепенно, но регулярно вкладывать деньги в доллар и евро — в те моменты, когда курс снижается. При этом надо понимать, что инфляция в ближайшее время будет расти: торговые сети и производители обещают поднять цены на товары на 20-30%. Из-за закрытия авиасообщения с Европой и другими регионами мира стоимость доставки также вырастет.

Это означает, что мы должны быть морально готовы к росту цен на многие товары народного потребления и продовольствия, к перебоям в работе бытовой и компьютерной техники, автомобилей. Свободные 100-200 тысяч рублей лучше потратить на товары длительного пользования или технику для работы — компьютер, смартфон, планшет. Обменный курс для перевода

Свободные 100-200 тысяч рублей лучше потратить на товары длительного пользования или технику для работы — компьютер, смартфон, планшет. Обменный курс для перевода

Доллар США в Российский рубль. Конвертировать USD/RUB

Конвертировать USD в RUB по реальному курсу

Сумма

1000 usd

Преобразован в

61000 RUB

1,00000 USD = 61,00000RUB

Средний обменный курс в среднем рынке по телефону 02:50 UTC

Отслеживание обменных курсов

всегда получайте лучший обменный курс с Wise, независимо от того, отправляете ли вы, тратите или конвертируете деньги в десятках валют. Но не верьте нам на слово.

Читайте наши обзоры на Trustpilot.com.

Крупные глобальные переводы, призванные сэкономить ваши деньги

Wise избавит вас от стресса, связанного с отправкой больших сумм денег за границу, и поможет вам сэкономить на важных вещах.

Нам доверяют миллионы клиентов по всему миру

Присоединяйтесь к более чем 6 миллионам людей, которые получают более выгодные условия, отправляя деньги с помощью Wise.

Чем больше вы отправляете, тем больше экономите

Благодаря нашим многоуровневым ценам на большие суммы вы получаете более низкую комиссию за любые переводы свыше 100 000 фунтов стерлингов.

Особо безопасные транзакции

Мы используем двухфакторную аутентификацию для защиты вашей учетной записи. Это означает, что только вы можете получить свои деньги.

Сравните цены на отправку денег за границу

У банков и других сервисов переводов есть маленький грязный секрет. Они добавляют скрытые наценки к своим обменным курсам, взимая с вас дополнительную плату без вашего ведома. И если у них есть плата, они берут с вас двойную плату.

Wise никогда не скрывает комиссии в обменном курсе. Мы даем вам реальную ставку, независимо предоставленную Reuters. Сравните нашу ставку и комиссию с Western Union, ICICI Bank, WorldRemit и другими и убедитесь в этом сами.

Сравните нашу ставку и комиссию с Western Union, ICICI Bank, WorldRemit и другими и убедитесь в этом сами.

Top currencies

| EUR | GBP | USD | INR | CAD | AUD | CHF | MXN | ||

|---|---|---|---|---|---|---|---|---|---|

| 1EUR | 1 | 0.8616 | 0.9829 | 81.3247 | 1,34603 | 1,54483 | 0,98455 | 19,3213 | |

| 1GBP | 1,1063 | ||||||||

| 1GBP | 1,1063 | ||||||||

| 1GBP | 1,1063 | ||||||||

| 1GBP | 1,1063 | ||||||||

| 1GBP | 1,1063 | ||||||||

| 1GBP | |||||||||

| 1GBP | |||||||||

| 1GBP.0114 | 94.3851 | 1.5622 | 1.79293 | 1.1427 | 22.4242 | ||||

| 1USD | 1.0174 | 0.876616 | 1 | 82.7395 | 1.36945 | 1.57171 | 1. 00165 00165 | 19.6574 | |

| 1INR | 0,0122964 | 0,0105949 | 0,0120861 | 1 | 0,0165513 | 0,0189959 | 0,01210611 | 0113777787778778778778787787787787787787878778787878787878787878787878787877877877878787878787878787878787878787878787877878778787787878778787877878959 | .0114 |

Остерегайтесь плохих обменных курсов. Банки и традиционные провайдеры часто несут дополнительные расходы, которые они перекладывают на вас, повышая обменный курс. Наша интеллектуальная технология означает, что мы более эффективны, а это означает, что вы получаете отличную ставку. Каждый раз.

Сравните курсы валют

Как обменять доллары США на российские рубли

- 1

Введите сумму

Просто введите в поле сумму, которую вы хотите обменять.

- 2

Выберите валюту

Щелкните раскрывающееся меню, чтобы выбрать валюту, которую вы хотите конвертировать.

- 3

Вот и все

Наш конвертер валют покажет вам текущий курс и то, как он изменился за последний день, неделю или месяц.

Вы переплачиваете своему банку?

Банки часто рекламируют бесплатные или недорогие переводы, но добавляют к обменному курсу скрытую наценку. Wise предоставляет вам реальный среднерыночный обменный курс, поэтому вы можете значительно сэкономить на международных денежных переводах.

Compare us to your bankSend money with Wise

| Conversion rates US Dollar / Russian Ruble | |

|---|---|

| 1 USD | 61.00000 RUB |

| 5 USD | 305.00000 RUB |

| 10 USD | 610.00000 RUB |

| 20 USD | 1220.00000 RUB |

| 50 USD | 3050.00000 RUB |

| 100 USD | 6100.00000 RUB |

| 250 USD | 15250.

|