Содержание

Как сделать кредитную историю с нуля и не испортить её

Для жизни

Малому бизнесу

При рассмотрении заявки на кредит банки оценивают благонадежность клиента с учетом сведений о его доходах, имуществе, кредитной истории. Отсутствие кредитной истории не является решающим фактором для отказа, но может снизить шансы на одобрение серьезного займа, например ипотеки. Когда и как начинает формироваться кредитная история, можно ли создать её самостоятельно и для чего это нужно — читайте в нашем материале.

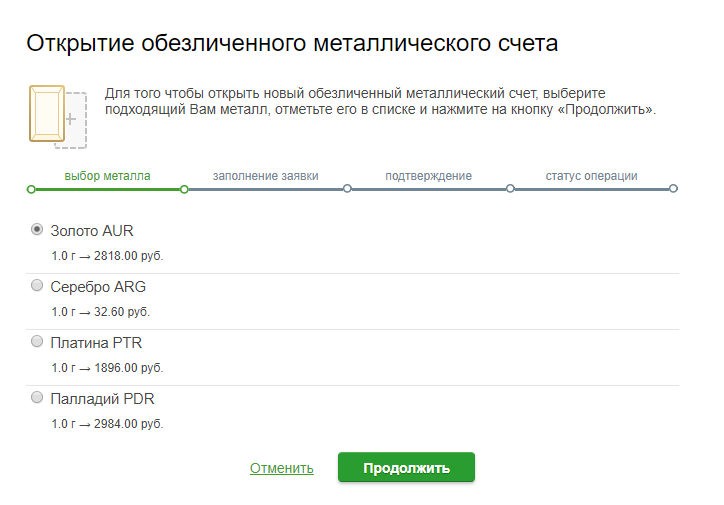

Стать клиентом

Зачем нужна кредитная история

Кредитная история — запись обо всех долговых обязательствах физлица, сформированная на основе сведений о заключенных им кредитных договорах. Основу кредитной истории составляют именно данные про кредитам, кредитным картам и займам, но в нее могут попадать сведения и о других задолженностях — исковых требованиях по невыплаченным алиментам или задолженностям по ЖКХ.

Кредитная история формируется источниками — банками, микрофинансовыми организациями, органами власти, физлицами и коммерческими организациями, и позволяет оценить уровень финансовой дисциплины физлица. Она нужна, чтобы:

- кредитно-финансовые организации могли проверить, как вы справлялись с займами ранее, уточнить вашу текущую финансовую нагрузку и оценить риски невозврата средств по новым договорам

- лизинговые компании оценили вероятность невыплат по договору при наличии у физлица иных кредитных обязательств

- компании каршеринга открыли доступ к своим услуга

Получить полный отчет по кредитной истории можно только с письменного согласия субъекта. Однако немотивированный отказ в предоставлении сведений может повлечь отказ в предоставлении услуг или выдаче кредита.

Со скольки лет начинает формироваться кредитная история

P» color=»brand-primary»>Формирование кредитной истории начинается с первого финансового события, переданного источником, но не ранее, чем субъекту исполнится 18 лет: до этого возраста оформить займ нельзя даже в микрофинансовой организации.

P» color=»brand-primary»>Формирование кредитной истории начинается с первого финансового события, переданного источником, но не ранее, чем субъекту исполнится 18 лет: до этого возраста оформить займ нельзя даже в микрофинансовой организации.

Если человек никогда не обращался в банк за кредитом или за кредитной картой, у него нет долгов перед третьими лицами, организациями и судебных взысканий — его кредитная история не формируется вообще. В этом случае она начнется тогда, когда вы впервые обратитесь за кредитом.

Поданные, но отклоненные кредитно-финансовой организацией или одобренные, но после этого отмененные самим физлицом заявки на кредиты и карты в истории отразятся. Также в ней могут быть отражены сведения, попавшие туда по ошибке или в результате мошеннический действий:

- если у вас есть полный тезка, имеющий задолженности, они могут быть ошибочно отражены в вашей истории

- если вы потеряли паспорт или кто-то воспользовался вашими личными данными и пробовал оформить кредит на ваше имя, но сведения не прошли проверку безопасности, отказ будет отражен в вашей КИ

- если вы поддались на уловки мошенников и на ваши данные была открыта карта или оформлен другой банковский продукт

P» color=»brand-primary»>Проверить наличие кредитной истории можно с помощью сайта Госуслуги: заполните заявку на предоставление сведений о Бюро, где хранится ваша КИ, и если история существует, вы сможет проверить ее, зарегистрировавшись на сайте указанных Бюро кредитных услуг, список которых придет в ответ на заявку в течение суток. Если истории нет, список будет пустым.

P» color=»brand-primary»>Проверить наличие кредитной истории можно с помощью сайта Госуслуги: заполните заявку на предоставление сведений о Бюро, где хранится ваша КИ, и если история существует, вы сможет проверить ее, зарегистрировавшись на сайте указанных Бюро кредитных услуг, список которых придет в ответ на заявку в течение суток. Если истории нет, список будет пустым.

Недостоверные сведения можно оспорить, подав заявку на исправление КИ в бюро, где она хранится. Заявление сопровождается документами, подтверждающими факт ошибки. На принятие решение БКИ отведено 30 дней.

Какой срок кредитной истории имеет значение

Сама кредитная история хранится 10 лет, с января 2022 года срок хранения записей в БКИ составит 7 лет. Но какой период оценивает банк при принятии решения?

В открытом доступе таких сведений нет: банки не разглашают сведения о технологии скоринга — методологии оценки благонадежности заемщика. Доступа к этой информации нет ни у ЦБ, ни у Бюро кредитных историй. Можно лишь допустить, что значение имеет весь обозримый интервал, поэтому важно следить за своей КИ и стараться сохранять ее положительной.

Доступа к этой информации нет ни у ЦБ, ни у Бюро кредитных историй. Можно лишь допустить, что значение имеет весь обозримый интервал, поэтому важно следить за своей КИ и стараться сохранять ее положительной.

При этом сказать, что для банка интереснее тот клиент, чья кредитная история больше, тоже нельзя. Важен не интервал, а отсутствие негативных записей. Если чьей-то истории 10 лет, и она включает несколько записей о займах в МФО, просроченный кредит в банке или судебные взыскания, такая история может быть оценена ниже, например, трехлетней, в которой один одобренный кредит, который исправно выплачивается. Срок имеет значение только при равном качестве КИ.

Как создать кредитную историю с нуля

Самый частый случай, когда необходима кредитная история — подача заявки на ипотеку или автокредит. Чем больше сумма в заявке, тем больше гарантий хочет получить кредитор, поэтому заемщики оцениваются более серьезно.

Если вы планируете крупную покупку в кредит, можно начать формировать свою КИ самостоятельно. При этом важно:

- при любом из выбранных способов не допускать просрочек по обязательствам;

- не брать несколько кредитов или микрозаймов сразу;

- не подавать несколько запросов на кредитование одновременно;

- не выступать созаемщиком или поручителем по кредитам третьих лиц, в чьей платежеспособности вы не уверены;

- вовремя оплачивать ЖКХ, связь, любые штрафы, если они появляются;

- не нарушать условия договора со страховыми компаниями, каршерингом;

- не нарушать законодательство РФ.

Открыть кредитную историю самостоятельно поможет покупка товаров в рассрочку, оформление кредитной карты, получение займа в МФО. Рассмотрим эти и другие способы подробнее.

Рассрочка

P» color=»brand-primary»>В рассрочку без переплаты можно оформить покупку бытовой техники, гаджетов, туристической поездки. Главное условие — оформить эту рассрочку с привлечением банка: представители работают во всех крупных магазинах. При заключении договора напрямую с продавцом сведения в кредитную историю не попадут — магазины могут стать источником формирования кредитной истории только в случае вашей задолженности и обращения с требованием о взыскании стоимости товара по договору в суд.

P» color=»brand-primary»>В рассрочку без переплаты можно оформить покупку бытовой техники, гаджетов, туристической поездки. Главное условие — оформить эту рассрочку с привлечением банка: представители работают во всех крупных магазинах. При заключении договора напрямую с продавцом сведения в кредитную историю не попадут — магазины могут стать источником формирования кредитной истории только в случае вашей задолженности и обращения с требованием о взыскании стоимости товара по договору в суд.

После заключения договора выплачивайте долг аккуратно и по сроку. Рассрочка не приводит к удорожанию, поэтому не погашайте сумму до срока: пусть в вашей истории появится больше положительных записей.

Кредитная карта

Один из приоритетных способов формирования чистой и положительной кредитной истории. Кредитные карты имеют несколько плюсов: беспроцентный льготный период, возобновляемый лимит, возможность погашения карты произвольными суммами, а также доступ к программам лояльности. Например, в Райффайзен Банке можно оформить карту с льготным периодом 110 дней. Ее могут получить как текущие, так и новые клиенты банка.

Например, в Райффайзен Банке можно оформить карту с льготным периодом 110 дней. Ее могут получить как текущие, так и новые клиенты банка.

Используйте кредитную карту для расчета по всем ежедневным платежам, включая покупки в магазинах и онлайн в России и за рубежом, оплату ЖКХ и репетиторов для ребенка, расчет в ресторанах и за услуги связи, и погашайте задолженность в течение более чем 3 месяцев, продолжая пользоваться доступным лимитом. Возвращать долг по кредитной карте можно и в течение льготного периода, и минимальным платежом, который каждый месяц рассчитывает банк с учетом израсходованного лимита. Главное — не допускать просрочек.

Потребительский кредит

Небольшой кредит на личные нужды в некоторых банках можно получить с минимальным пакетом документов. Для одобрения заявки необходимо предоставить справку о доходах. Но если у вас нет официального трудоустройства, вы находитесь в отпуске — можно подать заявку на потребительский кредит в Райффайзен Банке, предоставив подтверждение доходов с помощью сайта Госуслуги.

От кредитной карты потребительский кредит отличается сформированным графиком погашения задолженности. Если картой вы пользуетесь тогда, когда вам необходимо, долг по кредиту, даже если вы еще не потратили эти средства, необходимо погашать уже с первого месяца после его получения, выплачивая тело долга и процент. Отсрочек и льготных периодов нет, зато ставка по кредиту заметно ниже, чем по кредитной карте, что является преимуществом данного продукта.

Для формирования положительной кредитной истории желательно выплатить кредит согласно графику без просрочек и не используя досрочного погашения.

Займ с обеспечением

Вариант для тех, кто только начинает работать или имеет перерыв в официальном трудоустройстве более 6 месяцев, что не позволяет подтвердить доходы по форме банка.

При наличии в собственности движимого или недвижимого имущества можно предоставить обеспечение в банк и получить свой первый кредит, который откроет кредитную историю. Ставки по таким кредитам обычно выше, поэтому если у вас нет реальной потребности в финансировании, оформите минимальную сумму на минимально доступный срок. Гасить кредит под залог имущества тоже заранее не стоит, поэтому берите такую сумму, которая не перегрузит ваш бюджет и позволит рассчитаться с долгом по графику. В истории это в любом случае сформирует положительную запись.

Ставки по таким кредитам обычно выше, поэтому если у вас нет реальной потребности в финансировании, оформите минимальную сумму на минимально доступный срок. Гасить кредит под залог имущества тоже заранее не стоит, поэтому берите такую сумму, которая не перегрузит ваш бюджет и позволит рассчитаться с долгом по графику. В истории это в любом случае сформирует положительную запись.

Займ в МФО

Микрофинансовые организации одобряют займы проще, чем банки. Для открытия кредитной истории можно воспользоваться их услугами, но стоит помнить, что в МФО высокие проценты за пользование заемными деньгами, невыплаченные задолженности нельзя рефинансировать в банках, а наличие множественных займов в МФО может стать негативным фактором в кредитной истории. Если человек часто прибегает к услугами МФО несмотря на заметную переплату, это может быть косвенным свидетельством того, что ему отказывают банки, а значит, станет причиной более тщательной проверки и более жестких условий по выдаваемому кредиту.

Можно ли переделать кредитную историю заново?

Это достаточно сложно. Удалить негативные записи из истории можно только в том случае, если они попали туда по ошибке.

Все прочие записи хранятся положенное число лет с момента передачи сведений о финансовом событии в Бюро кредитных историй. То есть чтобы удалить негативную запись, появившуюся по вашей вине, необходимо ждать весь этот срок. Поэтому при создании своей кредитной истории, помните, что:

- каждая просрочка будет отражена как негативный фактор, который может привести к отказу в выдаче кредита

- на основании отказа одной организации может вынести отрицательное решение вторая

- систематические отказы существенно снижают качество кредитной истории, из-за чего вы не сможете претендовать на льготные условия по кредитам или даже получить кредит вообще

Heading» color=»brand-primary»>Что может повысить шанс на получение кредита при небольшой кредитной истории?

Heading» color=»brand-primary»>Что может повысить шанс на получение кредита при небольшой кредитной истории?

Если ваша кредитная история положительная, но небольшая, допустим — всего год, повысить шансы на одобрение кредита помогут:

- большой официальный доход;

- постоянное место работы не менее 1 года, высокая должность;

- наличие созаемщика с хорошими доходами;

- наличие залога;

- наличие средств на первоначальный взнос от 15%;

- дебетовая карта банка, куда вы обращаетесь за кредитом;

- наличие депозита, ИИС или вклада в этом же банке.

Безусловно, кредитная история не является единственным критерием, по которому банк оценит вас, как заемщика, и решит одобрить или отклонить вашу заявку. Но ее наличие полезно с точки зрения оценки вашей исполнительности в отношении кредитных обязательств.

- Кредитная история начинает формироваться с даты первого обращения за кредитом или в момент передачи сведений о судебных взысканиях по задолженностям.

- Начать кредитную историю можно в любое время, но не ранее 18 лет.

- Проверить наличие кредитной истории можно в БКИ, получив их список на сайте Госуслуг.

- Сформировать КИ с нуля помогает кредитная карта, покупка товаров в рассрочку, потребительский кредит.

- Важно отслеживать свою кредитную историю, чтобы в ней не было ошибочных сведений.

- Чтобы история была положительной, не допускайте просрочек по долговым обязательствам и не нарушайте закон.

BulletsBox»>

BulletsBox»>Источники

1. Предоставление сведений из Центрального каталога кредитных историй о бюро кредитных историй, в котором (которых) хранится кредитная история субъекта кредитной истории https://www.gosuslugi.ru/329476

2. Кредитные истории | Банк России https://www.cbr.ru/faq/credit_h/

3. Законопроект № 724741–7 О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй https://sozd.duma.gov.ru/bill/724741–7

Законопроект № 724741–7 О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй https://sozd.duma.gov.ru/bill/724741–7

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

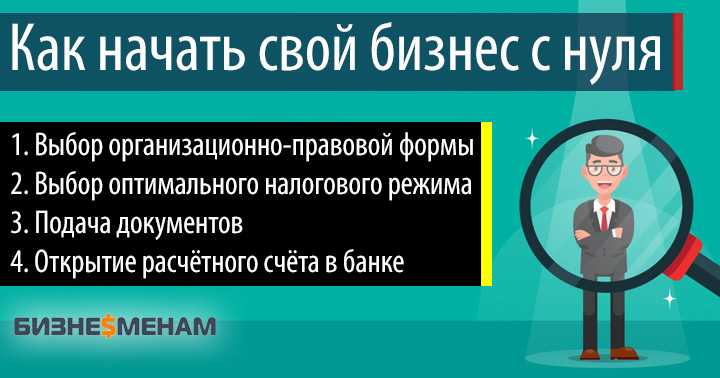

Как открыть ИП: подробная инструкция

Татьяна Нечаева, старший юрист hh.ru

В России существует несколько режимов, которые позволяют человеку официально заниматься предпринимательством: самозанятость, ИП и открытие организации вроде ООО и ПАО. Какой из режимов подходит больше всего, зависит от потребностей предпринимателя.

Остановить свой выбор на ИП можно по нескольким причинам. В отличие от самозанятых у ИП нет ограничений в видах осуществляемой деятельности, размер дохода может быть любой и можно нанимать сотрудников. Вместе с тем ИП имеет целый ряд преимуществ перед полноценно функционирующей организацией, которые облегчают ведение бизнеса:

- Упрощённый процесс регистрации. Чтобы открыть ИП, нужно собрать пакет документов и отправить их в налоговую, причём для этого даже необязательно выходить из дома.

- Меньшие расходы на открытие и содержание. А некоторые ИП попадают под льготные каникулы и могут не платить налоги первое время работы.

- Можно сразу использовать заработанные деньги на личные нужды.

- В трудовой договор с сотрудником можно добавлять дополнительные основания для увольнения. Любые изменения в трудовом договоре можно вводить в одностороннем порядке, следует лишь уведомить сотрудника не менее чем за две недели.

- Не нужно платить выходные пособия при сокращении штата или прекращении деятельности, разве что если это не прописано в трудовом договоре.

- Работать можно как единолично, так и нанимать персонал.

Зарегистрироваться в качестве ИП в России могут совершеннолетние граждане. Между тем открыть ИП может и несовершеннолетний с 14 лет (с разрешения законных представителей) и с 16 лет (при признании его дееспособности органами опеки или судом).

Открыть ИП в России имеют право и иностранные граждане со временной регистрацией или пропиской на территории страны.

Однако заниматься предпринимательской деятельностью запрещено тем, кто:

- ранее регистрировался в качестве ИП, но не произвёл ликвидацию предприятия;

- по решению суда не имеет права заниматься предпринимательской деятельностью;

- признан банкротом менее года назад.

Для регистрации ИП нужно собрать следующий пакет документов:

- Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме Р21001. Заполнить заявление можно от руки или на компьютере. Для этого понадобятся паспортные и контактные данные, а также коды Общероссийского классификатора видов экономической деятельности (ОКВЭД). При этом важно заполнить заявление строго по форме, которая указана в Приложении 13 в разделе Х приказа от ФНС.

- Оригинал, копия или скан паспорта в зависимости от способа подачи документов.

- Копия ИНН заявителя.

- Квитанция об оплате государственной пошлины, которую можно сформировать с помощью сервиса «Уплата госпошлины» на сайте ФНС. Важно: при направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать госпошлину не требуется.

При этом важно заполнить заявление строго по форме, которая указана в Приложении 13 в разделе Х приказа от ФНС.

При этом важно заполнить заявление строго по форме, которая указана в Приложении 13 в разделе Х приказа от ФНС.Подать пакет документов на регистрацию ИП можно лично или дистанционно.

Подать документы лично можно через:

- налоговую инспекцию,

- многофункциональный центр (МФЦ),

- нотариуса.

Подать документы дистанционно можно через:

- почту или курьерские услуги,

- сайт «Госуслуги»,

- сайт Федеральной налоговой службы,

- сайт МФЦ,

- нотариуса.

Подпись на заявлении, а также копия паспорта должны быть засвидетельствованы у нотариуса, за исключением случая, когда заявитель представляет документы лично и одновременно представляет паспорт, а также при представлении документов в электронном виде, подписанных усиленной квалифицированной электронной подписью заявителя (УКЭП).

Татьяна Нечаева, старший юрист hh.ru, советует предпринимателю сразу получить УКЭП, поскольку электронный документооборот становится всё более популярным и имеет явные преимущества в сравнении с подписанием и отправкой бумаг.

_________

Подробнее о видах электронных подписей и их получении.

Отдельно отметим, что большинство российских банков предоставляют услугу открытия ИП. Работники банка помогут собрать и заполнить документы, а также отправить их в налоговую. Клиенту даже не нужно посещать банковское отделение — можно подать заявку онлайн или встретиться с представителем банка в удобном месте. Услуга для предпринимателя бесплатна, так как клиент и банк получают взаимную выгоду: человек уверен в правильности заполненных бумаг и регистрации ИП, а банк получает нового клиента.

Татьяна Нечаева, старший юрист hh.ru, считает этот способ подачи документов на открытие ИП самым удобным, поскольку большинству предпринимателей нужно открывать расчётный счёт в одном из банков для работы ИП. Если же человек решил подавать документы самостоятельно, но ему понадобился расчётный счёт, — банк окажет эту услугу платно по текущему тарифному плану.

Если же человек решил подавать документы самостоятельно, но ему понадобился расчётный счёт, — банк окажет эту услугу платно по текущему тарифному плану.

Зарегистрировать ИП можно только по месту жительства. Если заявитель прописан в одном регионе, а живёт в другом, то либо придётся менять место регистрации на текущее местонахождение, либо отправлять доверенное лицо в МФЦ по месту прописки. Все отчёты, связанные с деятельностью ИП, нужно передавать в отделение налоговой, в котором проходила регистрация. Узнать адрес налоговой, в которую необходимо подавать документы, можно по ссылке.

Спустя три рабочих дня после подачи документов в налоговую предприниматель получает лист записи в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). С 1 января 2017 года свидетельство о регистрации ИП не выдаётся, поэтому, чтобы удостовериться в получении статуса ИП, нужно зайти на сайт ФНС.

После регистрации у ИП есть один месяц, чтобы определиться, по какому налоговому режиму он будет работать. Если предприниматель не делает выбор в течение этого времени, то предприятие автоматически переходит на основную систему налогообложения (ОСНО). На ней нужно в полном объёме вести бухгалтерский учёт и платить налог на добавленную стоимость (НДС) в размере 20%, а также налоги на прибыль и на имущество.

Если предприниматель не делает выбор в течение этого времени, то предприятие автоматически переходит на основную систему налогообложения (ОСНО). На ней нужно в полном объёме вести бухгалтерский учёт и платить налог на добавленную стоимость (НДС) в размере 20%, а также налоги на прибыль и на имущество.

Упрощённая система налогообложения (УСН)

УСН — единый налог, который заменяет налоги на прибыль и на доходы физических лиц (НДФЛ), а также освобождает от уплаты НДС. УСН делится на два вида:

- УСН «Доходы». Предполагает оплату 6% от доходов. Доходами считается вся поступившая выручка, но не отгрузка товара или факт выполнения работ, подтверждённых актами. Отчитываться перед налоговой за расходы не нужно.

- УСН «Доходы минус расходы». Предполагает оплату 15% от разницы между доходами и расходами. Если затраты превышают выручку, платить всё равно придётся.

Также в отдельных регионах налоговая ставка может быть снижена: льгота составит от 1 до 5%. Предпринимателю нужно самостоятельно рассчитать, какой вид УСН будет для него выгоднее.

Предпринимателю нужно самостоятельно рассчитать, какой вид УСН будет для него выгоднее.

Когда доходы ИП превысят 150 миллионов ₽ или количество сотрудников станет свыше 100 человек, то налог будет рассчитываться по новым ставкам — 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

Патентная система налогообложения (ПСН)

На ПСН предприниматель покупает на срок от месяца до года разрешение заниматься конкретным бизнесом — патент. Стоимость патента зависит от вида деятельности ИП и определяется государством.

Единый сельскохозяйственный налог (ЕСХН)

При условии, что более 70% доходов ИП поступают от сельскохозяйственного производства, можно работать по ЕСХН. В таком случае налог составляет 6% от разницы между доходами и расходами, но добавляется выплата НДС.

Налог на профессиональный доход (НПД)

При желании предприниматель может работать как самозанятый на НПД, оставаясь в статусе ИП. При этом часть «регалий», которыми обладает ИП, теряются. ИП на НДП может оказывать только установленный перечень услуг, имеет ограничение в доходе в 2,4 миллиона ₽ и не может нанимать сотрудников. Сумма отчислений в налоговую снижается и составляет 6% от доходов.

ИП на НДП может оказывать только установленный перечень услуг, имеет ограничение в доходе в 2,4 миллиона ₽ и не может нанимать сотрудников. Сумма отчислений в налоговую снижается и составляет 6% от доходов.

Возникает вопрос: почему бы не закрыть ИП и не стать самозанятым? Такой вариант возможен, но у ИП на НПД есть несколько преимуществ перед самозанятыми:

- Для заказчика сотрудничество с ИП более выгодно и безопасно, так как самозанятый может в любой момент потерять статус — и тогда компании придётся платить налоги за самозанятого.

- Некоторые организации принимают оплату платёжным поручением или через расчётный счёт, который имеется только у ИП.

- Обычному плательщику НПД не выдадут лицензию на автоперевозки или на медицинскую, фармацевтическую и образовательную деятельность.

- При превышении дохода в 2,4 миллиона ₽ легко перейти на другой режим налогообложения ИП.

ИП обязаны оплачивать страховые взносы за себя, а также за своих сотрудников при их наличии, даже когда прибыль за год равна нулю.

Страховые взносы ИП за себя в 2022 году фиксированные и составляют:

- 34 445 ₽ на обязательное пенсионное страхование (ОПС).

- 8766 ₽ на обязательное медицинское страхование (ОМС).

На своё усмотрение ИП без сотрудников может платить взносы на обязательное социальное страхование (ОСС). В такой ситуации предприниматель может уйти на оплачиваемый больничный или в декрет.

Если годовой доход ИП превышает 300 000 ₽, придётся заплатить свыше фиксированного размера ещё 1% от суммы превышения, но не более восьмикратного увеличения фиксированного платежа — 275 560 ₽.

Сроки оплаты страховых взносов:

- Если доходы не превышают 300 000 ₽, то не позднее 31 декабря текущего года.

- Если доходы превышают 300 000 ₽, то налог на превышающую сумму нужно оплатить в срок не позднее 1 июля следующего года.

В той ситуации, когда у ИП есть подчинённые, он обязан оплачивать страховые взносы за своих работников. Сумма взносов исчисляется по тем же ставкам, что и в компаниях: на ОПС — 22%, на ОМС — 5,1%, ОСС — 2,9%. Работодатель также должен страховать сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). Тариф взносов зависит от опасности работы подчинённых.

Работодатель также должен страховать сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). Тариф взносов зависит от опасности работы подчинённых.

При закрытии ИП или переходе на другой режим важно пройти процесс ликвидации. Это можно сделать несколькими способами: через отделения ФНС, многофункциональные центры или при помощи сторонних специалистов за оплату. Для этого необходимо уволить сотрудников, подать заявление о прекращении деятельности ИП, оплатить страховые взносы и налоги.

К процессу ликвидации нужно тщательно подготовиться, иначе налоговая может отказать в закрытии ИП. Во избежание неожиданностей советуем изучить подробную инструкцию по ликвидации ИП.

Ещё статьи о трудовом праве

🚩 Материал был полезен? Поделитесь им с друзьями в соцсетях!

Кнопка репоста — в шапке статьи ⏫

↩ К другим статьям

Как открыть банковский счет в России

Россия — огромная страна, почти в два раза превышающая по площади территорию США и охватывающая девять часовых поясов. Среди его населения в 142 миллиона человек есть большое количество экспатов, в основном сосредоточенных вокруг крупных городов Москвы и Санкт-Петербурга.

Среди его населения в 142 миллиона человек есть большое количество экспатов, в основном сосредоточенных вокруг крупных городов Москвы и Санкт-Петербурга.

Россия хорошо подготовлена для приема иностранных гостей, с большой сетью международных школ и объектов, созданных для того, чтобы экспаты чувствовали себя как дома. Благодаря яркой культурной жизни и возможности очень высокого уровня жизни многие иностранцы влюбились в эмигрантскую жизнь в России.

Первое, что вам нужно сделать, если вы планируете переехать в Россию, — это открыть счет в местном банке. Вот как.

Какие документы нужны для открытия банковского счета в России?

В российских банках доступно множество различных типов счетов. Для самых простых счетов (без кредитных возможностей) вы можете подать заявку, имея только свой паспорт в качестве удостоверения личности. Однако, если вам нужен банковский счет с дополнительными услугами, вам будет предложено следующее:

- Удостоверение личности с фотографией (желательно паспорт)

- Действительный вид на жительство

- Подтверждение адреса проживания в России (обычно принимается недавний счет за коммунальные услуги)

- Для некоторых аккаунтов вам может понадобиться справка от вашего работодателя

Могу ли я открыть счет в иностранном банке?

Хотя вы можете начать процесс открытия банковского счета из-за границы, большинство банков потребует от вас посетить отделение и предоставить образец подписи для активации вашего счета.

После того, как вы выбрали свой банк, вы сможете узнать подробности соответствующего процесса. Во многих случаях вы можете начать заполнять заявление онлайн до личного посещения банка по прибытии в Россию.

В какой бы филиал вы ни обратились, данные вашей учетной записи будут храниться постоянно. Если вам когда-нибудь понадобится внести изменения в учетную запись, вам нужно будет снова посетить этот конкретный филиал, поэтому выберите удобное место.

Могу ли я открыть счет в банке как нерезидент?

Вы можете открыть банковский счет нерезидента либо в международном банке, расположенном в России, либо в одном из крупных национальных банков. Тем не менее, вам необходимо лично посетить отделение банка, чтобы предоставить образец подписи.

Какой банк выбрать?

Россия имеет развитую банковскую сеть с легкодоступными банкоматами. В России работает много крупных международных банков, поэтому стоит проверить, есть ли там филиалы вашего домашнего банка. Если они это сделают, может быть проще всего перейти в местное отделение, а не начинать заново с новым банком.

Если они это сделают, может быть проще всего перейти в местное отделение, а не начинать заново с новым банком.

Если у вас есть время и терпение, открытие банковского счета в одном из крупных городов не составит большого труда. Ниже приведен обзор четырех крупнейших национальных банков России, чтобы вы могли начать поиск.

| Банк | Инфо |

|---|---|

| Сбербанк | Сбербанк является крупнейшей банковской сетью в России, что позволяет легко найти отделение. Вы можете открыть счет, получить платежную карту или получить доступ к другим продуктам, таким как кредиты и инвестиции. Доступен телефонный и интернет-банкинг. Некоторые услуги также включают бонусы и карту лояльности. |

| Росбанк | Являясь частью группы Société Générale, Росбанк имеет хорошие возможности для обслуживания международных клиентов. Вы можете назначить встречу с международным менеджером по работе с клиентами, чтобы подобрать для вас подходящий продукт. Мобильный банкинг доступен на английском и французском языках, а также на русском языке. Мобильный банкинг доступен на английском и французском языках, а также на русском языке. |

| Райффайзен | Райффайзен предлагает все, что вы ожидаете от крупной международной банковской группы. Есть продукты на любой вкус, в том числе сервис премиум-класса, специально разработанный для международных клиентов. Поскольку их сеть банкоматов и отделений охватывает весь регион, это хороший выбор для тех, кто планирует часто выезжать за пределы России. |

| Газпром | Газпром предлагает персональные банковские услуги, а также специализированные корпоративные и инвестиционные банковские услуги. Это один из крупнейших банков в России с более чем 2,8 миллионами частных клиентов, предлагающий полный спектр продуктов и услуг. |

Банковские сборы и сборы

При открытии банковского счета в России важно внимательно прочитать положения и условия. Обратите особое внимание на банковские сборы и сборы, которые могут сильно отличаться от стандартных в вашей стране.

Проверьте, например, не взимаются ли регулярные сборы за поддержание вашей учетной записи открытой или использование кредитной или дебетовой карты. Хотя эти сборы обычно относительно невелики, со временем они увеличиваются. Также нормально взимать комиссию за снятие наличных в банкомате другого банка.

Еще одним необычным аспектом российского банковского дела является то, что не все платежные карты можно использовать для онлайн-платежей иностранным фирмам. Обратитесь в свой банк, чтобы понять функциональность выданных вам карт.

Дополнительная проблема для эмигрантов заключается в том, что комиссия может быть особенно высокой, если вам нужно перевести деньги между счетами, которые используют разные валюты.

Когда вы делаете международный денежный перевод, ваш банк может быть не самым лучшим предложением. Помимо платы за обработку транзакции, банки обычно получают прибыль, используя обменный курс, который далеко не благоприятен.

Эта публикация предназначена только для общих информационных целей и не предназначена для охвата всех аспектов рассматриваемых в ней тем. Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Wise — это умный новый способ отправки денег за границу.

Узнать больше

Личные финансы

Как открыть банковский счет в США?

Хотите знать, как открыть банковский счет в США? Вы пришли в нужное место. В этом руководстве мы покажем вам, как это сделать.

Адам Роза

02.11.22

6 минут чтения

Личные финансы

Как открыть банковский счет в Гонконге американцу

Если вы планируете остаться в Гонконге на некоторое время, вам, скорее всего, понадобится счет в местном банке. Прочтите это руководство для получения дополнительной информации о том, как открыть один

Прочтите это руководство для получения дополнительной информации о том, как открыть один

Габриэла Перателло

02.09.22

6 минут чтения

Личные финансы

Может ли иностранец открыть банковский счет в США?

Хотите открыть банковский счет в США в качестве нерезидента? Открыть банковский счет в США непросто, но есть несколько способов попробовать. Читайте дальше, чтобы узнать, как это сделать.

Габриэла Перателло

02.09.22

6 минут чтения

Личные финансы

Как открыть банковский счет в Мексике? (онлайн и лично)

Переехал в Мексику? Вам понадобится банковский счет. В этой статье мы покажем вам, как открыть банковский счет в Мексике, а также представим отличную альтернативу без суеты.

Адам Роза

31.08.22

4 минуты чтения

Личные финансы

Как открыть банковский счет в Великобритании американцу

Все, что вам нужно знать об открытии банковского счета в Великобритании в качестве американца.

Габриэла Перателло

30.08.22

9 минут чтения

Личные финансы

Открытие банковского счета во Вьетнаме как американец: полное руководство

Ваше полное руководство по открытию банковского счета во Вьетнаме для американца.

Габриэла Перателло

25.08.22

5 минут чтения

ЭКСКЛЮЗИВНЫХ российских фирм спешат открыть счета в китайских банках из-за санкций – источники Знакомый с ситуацией рассказал, как бизнес страны борется с международными санкциями после ее вторжения в Украину.

«За последние несколько дней к нам обратились 200-300 компаний, желающих открыть новые счета», — сообщил Reuters человек, работающий в московском отделении китайского государственного банка и непосредственно знакомый с его операциями.

Он отказался назвать свое имя или назвать свой банк, поскольку он не уполномочен общаться со СМИ.

Пока неясно, насколько широко распространен российский спрос на новые счета в китайских банках, но источник в банкире сообщил Рейтер, что многие компании, ищущие новые счета, ведут бизнес с Китаем, и он ожидает, что операции таких фирм в юанях увеличатся.

Западные правительства отключают российскую экономику от мировой финансовой системы, подталкивая международные компании к прекращению продаж, разрыву связей и сбросу инвестиций на десятки миллиардов долларов. читать дальше

Китай неоднократно выступал против санкций, называя их неэффективными и настаивая на сохранении нормальных экономических и торговых связей с Россией. подробнее

В Москве работает несколько государственных банков Китая, в том числе Промышленно-торговый банк Китая (601398.SS), Сельскохозяйственный банк Китая (601288.SS), Банк Китая и Строительный банк Китая (601939.SS).

Строительный банк Китая отказался от комментариев. Остальные три китайских госбанка не ответили на запрос Reuters о комментариях.

Китайский бизнесмен, имеющий давние связи с Россией, который также не пожелал назвать свое имя, сообщил, что несколько российских компаний, с которыми он работает, сейчас планируют открыть счета в юанях.

«Это довольно простая логика. Если вы не можете использовать доллары США или евро, а США и Европа перестанут продавать вам многие товары, у вас нет других вариантов, кроме как обратиться к Китаю. Тенденция неизбежна», — сказал источник Reuters.

По мере того, как все больше западных компаний покидают Россию, готовность гигантов развивающихся рынков, таких как Китай, поддерживать деловые отношения с Москвой подчеркивает глубокий раскол из-за крупнейшего кризиса в Европе со времен Второй мировой войны. Эта тенденция может поставить под угрозу доминирование доллара США в мировой торговле. подробнее

Транспортная группа FESCO, крупная российская транспортно-логистическая компания, заявила на этой неделе, что будет принимать китайские юани от клиентов после того, как некоторые российские банки были исключены из глобальной системы обмена финансовыми сообщениями SWIFT. читать дальше

«Для российских компаний естественно охотно принимать юани», — сказал Шэнь Мухуи, глава торговой организации, занимающейся продвижением связей между Россией и Китаем.