Содержание

Как сейчас перевести деньги из Германии в Казахстан: 5 способов перевода денег

Услуга частных денежных переводов из одной страны в другую в 2022 году актуальна как никогда. После затяжного простоя, вызванного ограничениями из-за пандемии COVID-19, рынок трудовой миграции начал восстанавливаться, что положительно отразилось и на динамике международных денежных трансферов. Среди них можно выделить отправления в страны Центральной Азии — одном из самых популярных направлений переводов из Европы. В этой статье расскажем о том, как отправить деньги из Германии в Казахстан. Эта тема для многих сейчас является крайне важной.

Как отправить денежный перевод из Германии в Казахстан

Перевести деньги в Казахстан возможно несколькими способами. Самый, на первый взгляд, очевидный — это банковский перевод. Немецкая банковская система имеет довольно специфическую структуру: она включает банки трех категорий: частные/ коммерческие, общественно-правовые, кооперативные. И все они имеют различные возможности по организации денежных отправлений.

В частности, кооперативные банки Volksbank или Raiffeisenbank перечисляют деньги за рубеж, но организован этот процесс довольно сложно. Даже для своих пайщиков, а это примерно половина непосредственных пользователей их услуг, эти банки не дают никаких преференций при международных транзакциях, назначая очень высокие комиссии.

Сервис Monito, который сравнивает стоимость различных видов переводов, приводит такие условия* в Volksbank:

- При онлайн отправлениях банк взимает 42,50 € (базовая комиссия 10 € (или 1,5‰, но мин. 13 € от 2500 €) + 25 € фиксированная ставка комиссии банка-получателя + комиссия 0,025% или мин. 5 € + расходы свыше 2,50 €).

- При отправке через оператора в банке расходы будут следующими: 44,00 € (базовая комиссия 10 € (или 1,5‰, но мин. 13 € от 2500 €) + 25 € фиксированная ставка комиссии банка-получателя + комиссия 0,025% или мин. 5 € + расходы свыше 2,50 € + 1,50 € надбавка на расходы).

Перевести деньги в Казахстан возможно и через сберегательные кассы (Sparkasse) — особые финансовые институции, организованные на уровне города или района. В Германии они пользуются большой популярностью. Около половины из примерно 800 сберегательных касс в немецких землях предоставляют возможность денежных перечислений между[банковскими счетами по IBAN (международный номер банковского счета). Стоимость международных операций определяется в каждом учреждении отдельно.

В Германии они пользуются большой популярностью. Около половины из примерно 800 сберегательных касс в немецких землях предоставляют возможность денежных перечислений между[банковскими счетами по IBAN (международный номер банковского счета). Стоимость международных операций определяется в каждом учреждении отдельно.

Небанковские переводы из Германии в Казахстан

Дороговизна и сложность в организации денежных отправлений за рубеж через банки определила популярность систем небанковских переводов, например, таких, как Western Union или MoneyGram. Придя в любой партнерский банк или специализированный пункт WU, пользователь может быстро отправить деньги наличными или с карты с получением в пунктах обслуживания. Безопасность операций гарантируется.

Правда, комиссия за услугу хоть и выглядит более привлекательной, чем сборы в банках, но в сравнении со способами, которые мы опишем ниже, все равно является достаточно высокой.

Комиссия за услугу в Western Union варьируется в зависимости от места получения, суммы и способа выплаты. Например, перечислить деньги на сайте или с помощью приложения из Германии: стоит от 1.90 евро. Комиссия за отправления в Казахстан — 6.90 евро.

Например, перечислить деньги на сайте или с помощью приложения из Германии: стоит от 1.90 евро. Комиссия за отправления в Казахстан — 6.90 евро.

Как работает перевод денег из Германии

Как уже упоминалось выше, переводить деньги можно в разных форматах:

- с банковского счета на счет,

- с банковского счета на карту,

- с карты на карту,

- с банковского счета к выдаче наличными,

- с карты к выдаче наличными,

- другое.

Причем отправления с банковского счета не являются прерогативой только лишь этих финансовых организаций. Некоторые онлайн-сервисы, с помощью которых можно перевести деньги через интернет или в мобильном приложении, работают с банковскими счетами, предлагая пользователям более быстрые и выгодные переводы, чем банки.

Еще один фактор, влияющий на услугу — используемые валюты.

К примеру, сервис Wise (ранее Transferwise) предлагает переводы со счета в Германии на счет в Казахстане в евро и долларах со сроком доставки от 3 до 6 дней, а через сервис TransferGo возможны отправления со счета в евро на счет в тенге с доставкой в течение 1-2 дней.

Наиболее частые виды переводов — с банковского счета на карту, или с карты на карту. Такие виды отправлений предлагают многие онлайн сервисы:

- KoronaPay,

- TransferGo,

- Paysend,

- Azimo,

- Paypal и др.

Условия переводов из стран Европы между сервисами отличаются по используемым валютам, устанавливаемому курсу конвертации, размере комиссий и другим условиям. Например, сервис Transfer Go предлагает пользователям доплачивать за скорость доставки, Paysend работает с фиксированной комиссией и т.д.

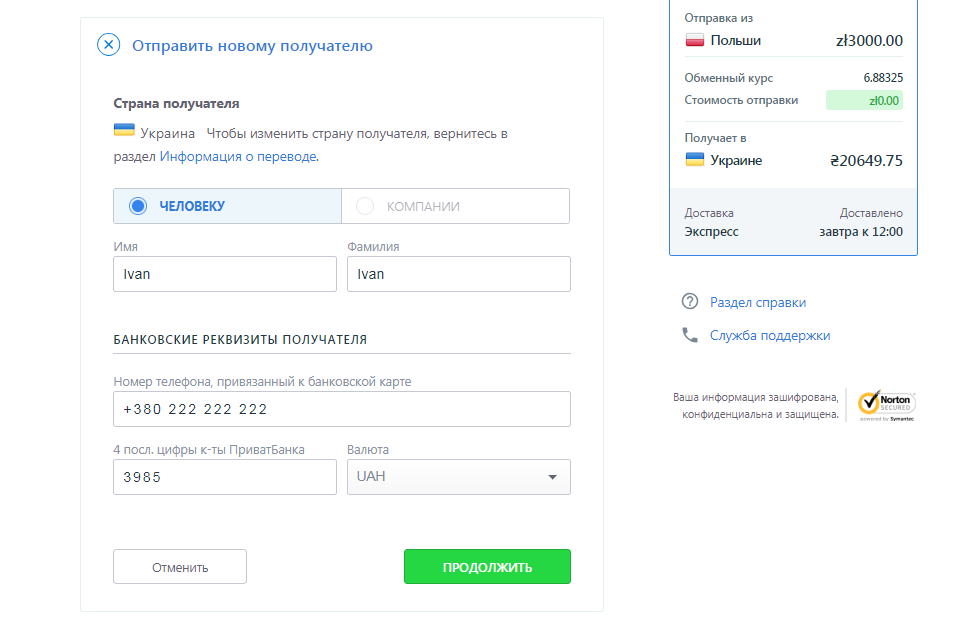

Как перевести деньги из Германии в Казахстан в приложении KoronaPay

KoronaPay, сервис который появился в Европе чуть позже остальных, что позволило ему гибче выстроить коммуникацию с потребителями, предложить более выгодную стоимость и более комфортные условия переводов.

Так, в качестве приветственного жеста первые несколько месяцев работы сервис предлагал отправлять деньги без комиссии. В 2022 году была введена комиссия на переводы евро-евро, но перевести деньги с конвертацией валют (например, евро-доллар), по-прежнему, можно без комиссии.

Как сделать перевод денег из Германии в Казахстан

1. Установите приложение KoronaPay и авторизуйтесь в нем с немецким номером телефона.

2. Выберите в списке страну назначения.

3. Введите сумму получения и отметьте валюту. Рассчитайте.

4. Введите данные получателя.

5. Заполните свои данные.

6. Проверьте все данные, кликните «Оплатить перевод».

7. Заполните платежные данные. Произведите оплату.

На сегодняшний день KoronaPay в рамках описываемого коридора предлагает следующие виды переводов:

- с дебетовой карты к выдаче наличными,

- с кредитной карты к выдаче наличными.

- с аккаунта Sofort к выдаче наличными.

С октября 2022 года стало возможно переводить деньги из Германии а Казахстан сразу на карту. Подробности в приложении KoronaPay.

Тем не менее, если перевод все-таки отправлен к выдаче наличными с помощью сервиса KoronaPay есть возможность зачислить его на банковскую карту. Получателю для этого необходимо:

- Установить приложение KoronaPay.

- Авторизоваться с тем же номером телефона, которые указывал отправитель в качестве контакта адресата.

- Найти в «Истории» перевод к получению.

- Зачислить его на карту.

Уточнить актуальность этого способа получения, можно в приложении при отправке перевода. Зачислить деньги можно на карты Visa и Mastercard казахских банков.

Условия переводов между странами Европы и Казахстаном постоянно изменяются: обновляется курс, добавляются валюты, расширяются функциональные возможности приложения. Всю актуальную информацию о том, как сегодня перевести деньги из Германии узнавайте в приложении KoronaPay.

*Примерные расчеты сделаны для отправки 2500 евро в США.

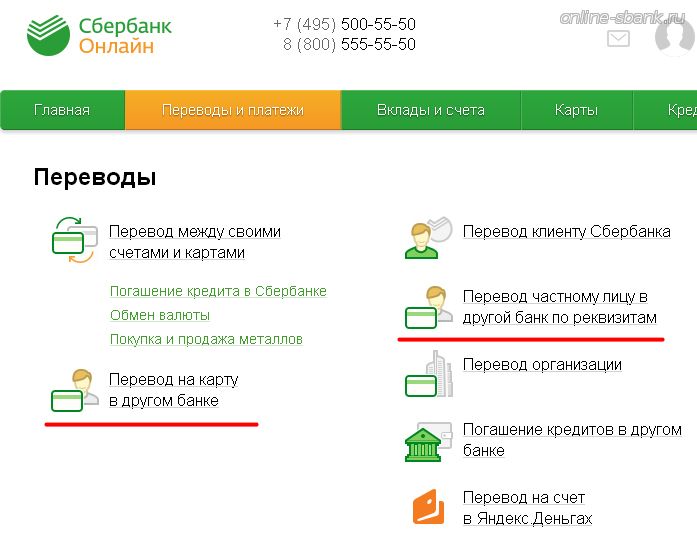

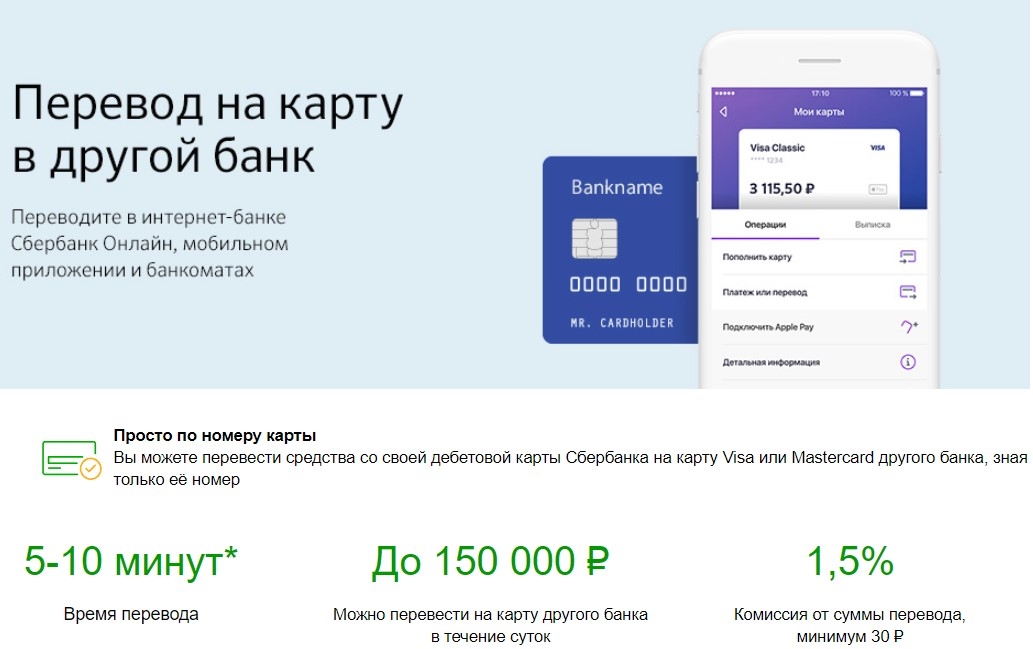

Перевод денег между картами разных банков — какой способ самый выгодный?

С развитием технологии уже давно никого не удивляет потребность в наличии сервисов, которые бы давали возможность перевести деньги с вашей кредитной карты на карту любого пользователя банковских услуг при наличии минимальных данных — всего лишь номера карты получателя. И технический прогресс вместе с банковскими учреждениями подарил нам практически безграничные возможности распоряжения своим капиталом.

И технический прогресс вместе с банковскими учреждениями подарил нам практически безграничные возможности распоряжения своим капиталом.

Часто бывает, что у вас возникает настоятельная потребность быстро и срочно перевести средства близкому человеку, находящемуся далеко. А довольно часто в такой необходимости нуждаетесь вы сами — по разным объективным причинам.

Естественно, не всегда хочется (да и имеется возможность) передать деньги из рук в руки. И для этого банковские учреждения уже давно придумали такой вариант, как передача средств с вашей карточки на любую другую кредитную карту.

Содержание статьи

- 1 Различные способы перевода средств непосредственно card-to-card

- 2 Перевод денег с карты на карты — шаг за шагом

- 3 Мобильные приложения — самый современный из методов передачи средств

- 4 Тарифы услуги перевода средств

- 5 Выводы

Различные способы перевода средств непосредственно card-to-card

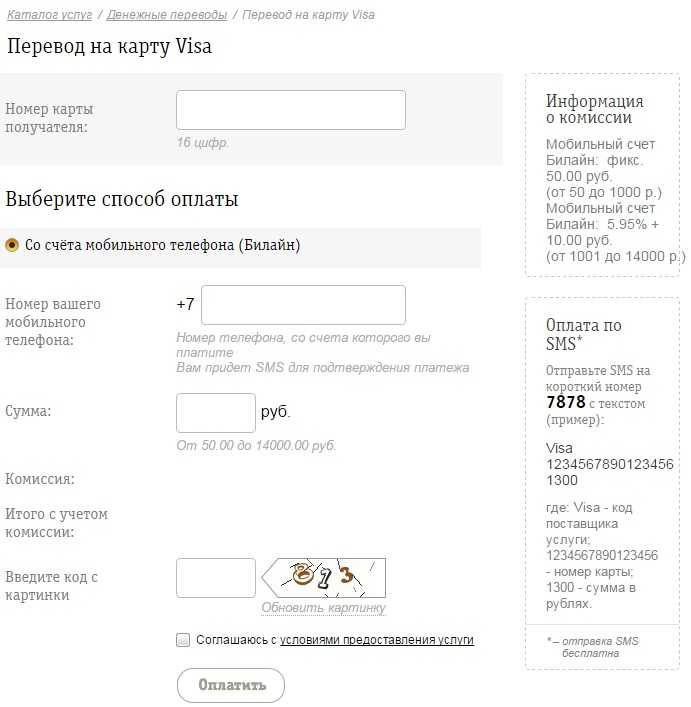

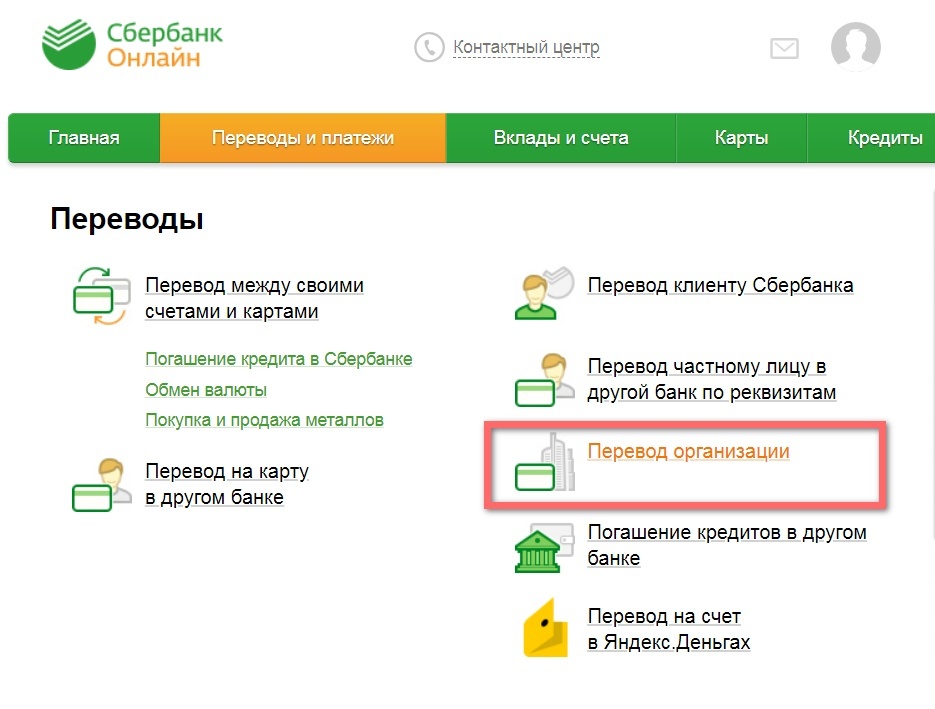

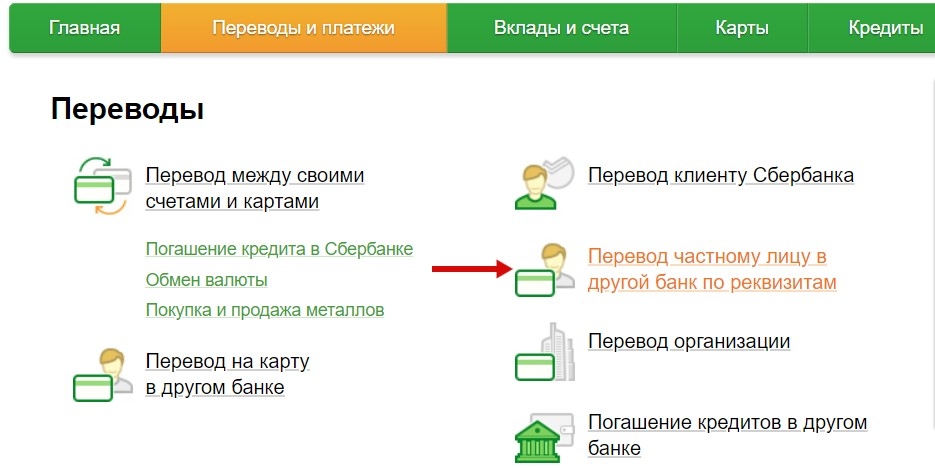

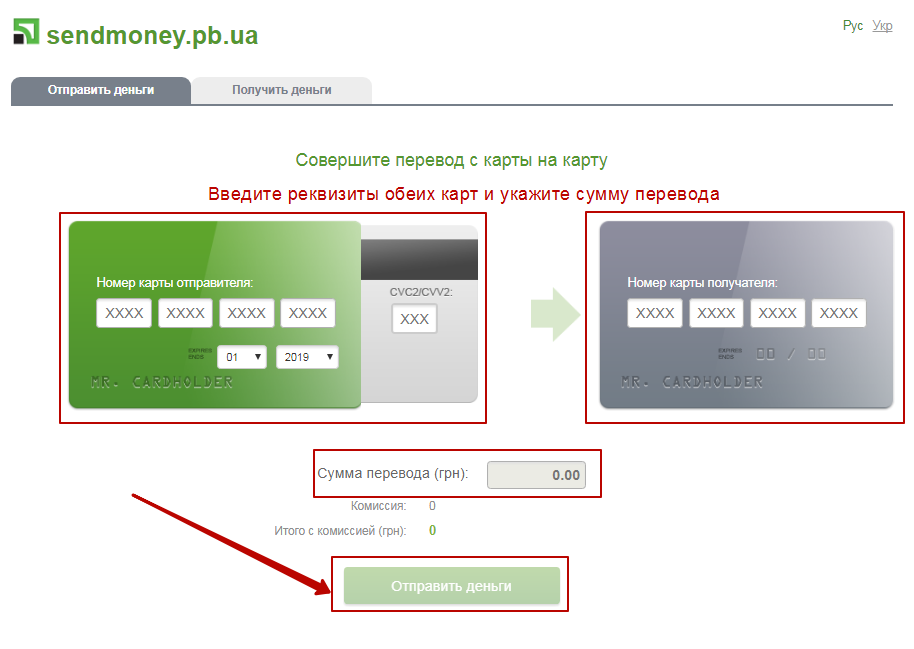

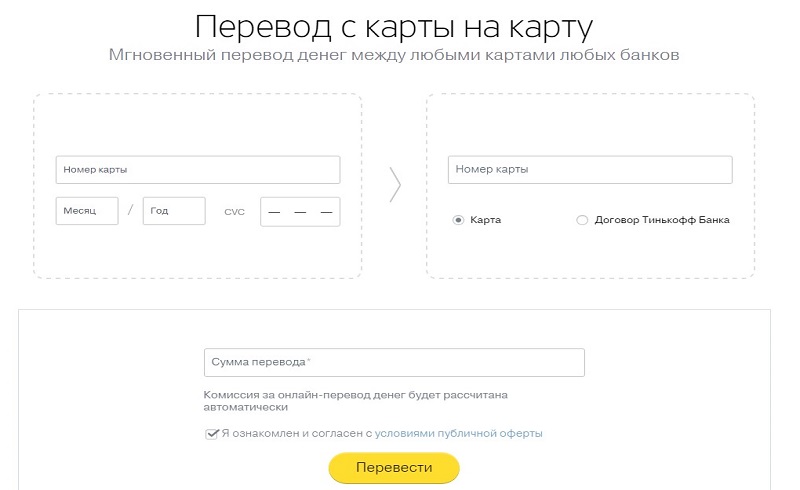

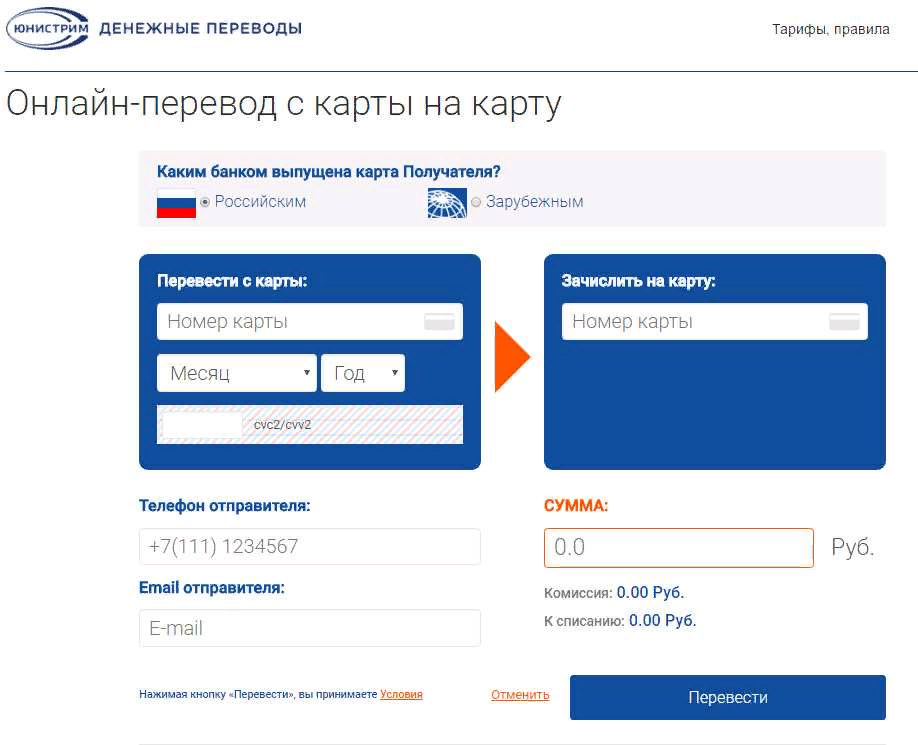

Для перевода денег с карты на карту будем использовать сервис Яндекс. Деньги. Стоимость перевода — 1.5% в случае если у вас есть кошелёк и 1.95% если он отсутствует. Если кошелька в системе у вас нет, рекомендуем его завести. Процесс создания кошелька Яндекс.Деньги описан у нас на сайте. Итак, переходим на сайт:

Деньги. Стоимость перевода — 1.5% в случае если у вас есть кошелёк и 1.95% если он отсутствует. Если кошелька в системе у вас нет, рекомендуем его завести. Процесс создания кошелька Яндекс.Деньги описан у нас на сайте. Итак, переходим на сайт:

https://money.yandex.ru/card2card/

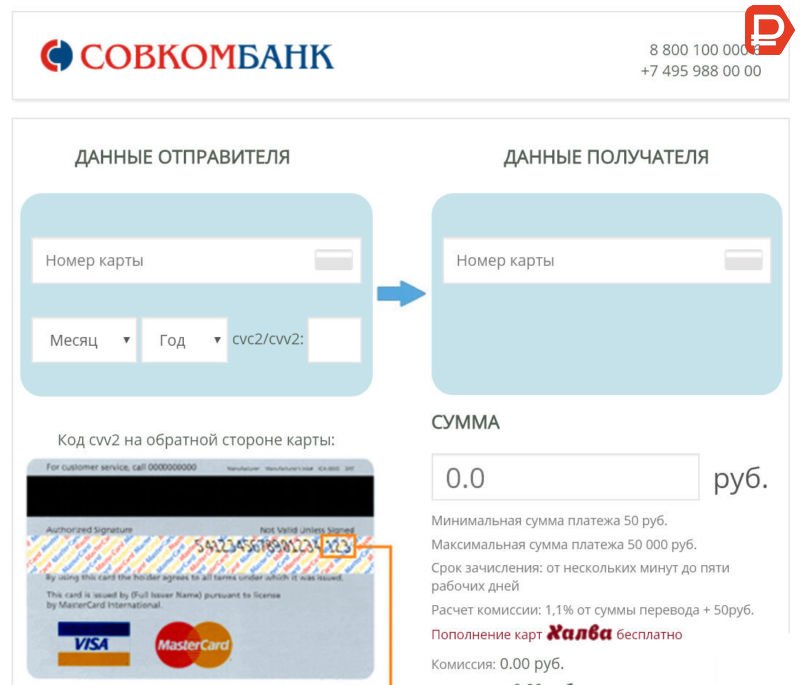

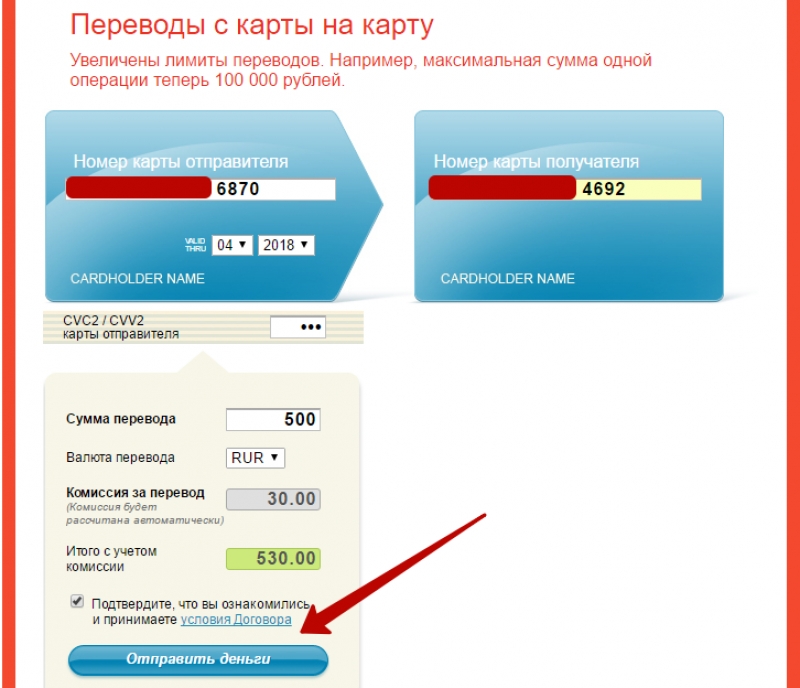

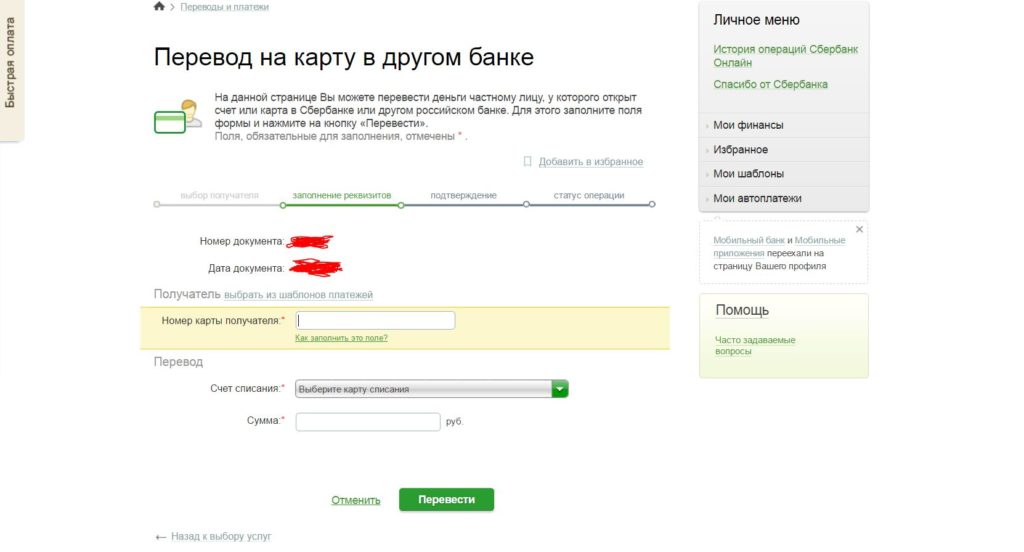

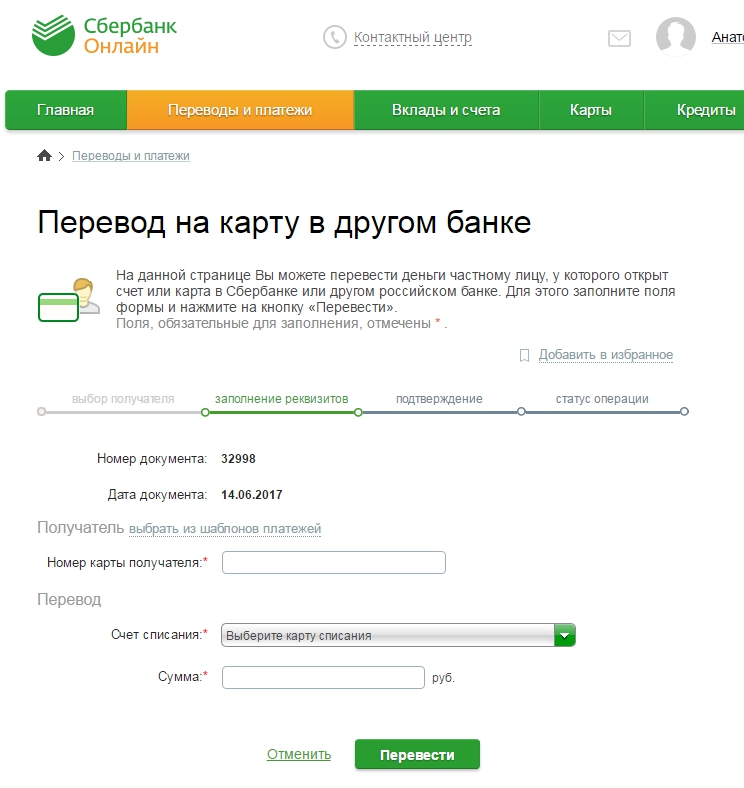

Далее, чтобы осуществить перевод между картами различных банков необходимо. Указать следующие данные собственной карты:

- 20-ти значный номер карты

- Срок действия карты

- CVC (3 цифры на оборотной стороне карты рядом с подписью)

Далее указываем данные карты человека, кому собираемся осуществить перевод. Здесь нам понадобится только номер карты.

В конце остаётся ввести необходимую сумму перевода и нажать кнопку «Продолжить»

В конце к вам на почту придёт следующее уведомление:

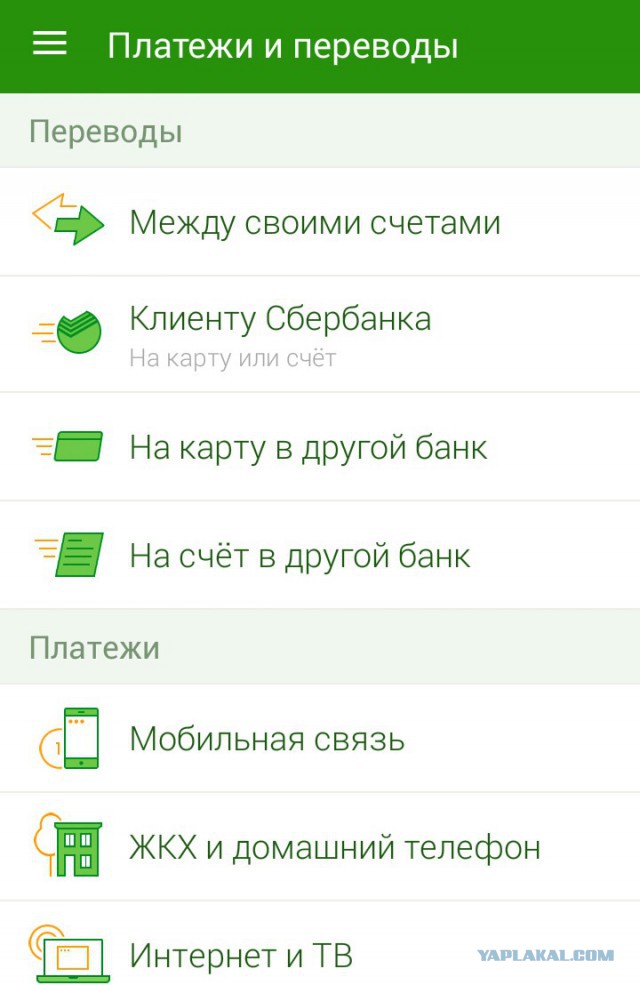

На данный момент существует огромное многообразие способов перевести деньги прямо с вашей кредитной карты на любую карту любого банка.

К таким способам относятся:

- Передача денег посредством банкомата

- Перевод через платежный терминал

- Передача средств непосредственно в отделении банка

- Перевод, соверешенный1 через интернет-банкингом

- Перевод посредством мобильных приложений

Каждый из этих методов является удобным, проверенным и безопасным — каким из них воспользоваться, зависит только от вас и от той ситуации, которая вам ближе.

Переводить деньги через банк, через авторизированный банкинг в интернете или безликое мобильное приложение — решать только вам.

Перевод денег с карты на карты — шаг за шагом

Мобильные приложения — самый современный из методов передачи средств

Как самый современный метод, мобильные приложения потихоньку завоевывают своих клиентов.

Их главное преимущество состоит в том, что ими без проблем могут воспользоваться все, кто пожелает.

А главное негативное свойство состоит в том, что, как правило, стоимость комиссии при пользовании такими приложениями немного выше (приблизительно на 0,22%) чем в самих банках.

Проверив на практике приложения 10 крупнейших банковских учреждений, можно сделать соответствующие выводы:

- Самая минимальная комиссия при пользовании мобильным приложением принадлежит банку Открытие (0,5%)

- Максимальную комиссию (2%) берет приложение банка Россельхозбанк

Проанализировав пять популярных приложений, осуществляющих интернет-переводы, мы сделали вывод, что самым дешевым (1,3%) будет пользование сервисом под названием С карты на карту (Mail. ru), а самым дорогим будет мобильное приложение, принадлежащее Альфа-банку (1,95%)

ru), а самым дорогим будет мобильное приложение, принадлежащее Альфа-банку (1,95%)

Пользование приложение крайне просто и само действие займет всего пару минут.

Для этого вам потребуется совершить два действия:

- Отсканировать карту (свою и получателя) — либо, на крайний случай, ввести необходимые номера.

- Указать нужную сумму

И это все. Не нужно вводить никаких дополнительных данных — а безопасность работы подобных приложений остается на высоте.

Главное, на что следует обратить внимание — это способ загрузки приложения: убедитесь, что оно получено из официальных источников.

Также, будет интересно прочитать: Тарифы на перевод денег в сбербанке с карты на карту.

Тарифы услуги перевода средств

Каким способом перевода средств воспользоваться — решать только вам. Подобная услуга на данный момент предлагается множеством банковских учреждений, и осуществить перевод вы можете любым доступным вам способом.

И тут одним из немаловажных критериев будет стоимость услуг. Как правило, внутри банка вам не придется платить комиссию, а вот если вы пожелаете перевести деньги на стороннюю карту — будьте готовы заплатить.

Как правило, внутри банка вам не придется платить комиссию, а вот если вы пожелаете перевести деньги на стороннюю карту — будьте готовы заплатить.

И следует понимать, что значение тут будет иметь еще и вид карты — больше всего вы заплатите, если захотите воспользоваться кредитной карточкой.

Разные банки берут за эту услугу разные суммы:

| Название банка | Перевод между картами банка | Перевод с карты банка на карту другого банка | Использование карт разных банков | Максимум перевода |

|---|---|---|---|---|

| Альфа | 0 | 0,5% | 1,5% | 75 тысяч |

| МКБ | 0 | 1,75% | 1,5% | 75 тысяч |

| ВТБ24 | 0 | 1,25% | 1,5% | 100 тысяч |

| Сбербанк | 0 (Вы заплатите 1% при переводе на карты, выпущенные не в одном городе) | 1% | Не предусмотрен | Не ограничено |

Выводы

- Помните, что перевод средств с карты на карту — совсем не тяжелая и запутанная операция, и воспользоваться ею вы можете в любой момент и тем способом, который будет удобен и вам, и вашему оппоненту.

- Разные банковские учреждения предоставляют совершенно различные тарифы на перевод — и эти суммы зависят от разных факторов

- Особое место среди способов перевода занимают мобильные приложения — молодой, но стремительно развивающийся и набирающий оборотов метод.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Анатолий Жуков[email protected]

Окончил в 2007 году Московский гуманитарно-экономический университет по специальности «Международные отношения». Считает журналистику своим призванием и отдаёт ей не только рабочее но и всё свободное время. Один из старейших журналистов «Банки Сегодня»

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Рекомендуем к прочтению

Безопасные банковские операции и отправка денег

Домашняя страница для потребителей

Безопасные банковские операции и отправка денег

Защитите себя и свои деньги

Узнайте больше в этом разделе о банковских счетах, безопасном использовании банкомата и многих других способах защиты вас и ваших денег. Например, знаете ли вы, что в долгосрочной перспективе банковский счет может быть менее затратным, чем использование небанковских финансовых услуг, и может помочь вам начать строить отношения с банком и финансовую историю, которая поможет вам в будущем ?

Например, знаете ли вы, что в долгосрочной перспективе банковский счет может быть менее затратным, чем использование небанковских финансовых услуг, и может помочь вам начать строить отношения с банком и финансовую историю, которая поможет вам в будущем ?

Закон штата Нью-Йорк требует, чтобы все банки предлагали клиентам банковский счет с низкой комиссией, отвечающий определенным базовым критериям. Любой житель штата Нью-Йорк может иметь базовый банковский счет при соблюдении определенных условий. подробнее ниже…

Наверх ▲

Условия использования кредитной карты и комиссии

Бюро финансовой защиты потребителей (CFPB) — это федеральное агентство, отвечающее за защиту потребителей финансовых продуктов и услуг на рынке США.

CFPB дважды в год проводит обзор условий планов кредитных карт, предлагаемых некоторыми из крупнейших эмитентов кредитных карт в стране. Кроме того, база данных жалоб по кредитным картам и ответов на жалобы CFPB информирует общественность о жалобах. Его база данных соглашений о кредитных картах от более чем 300 эмитентов карт содержит общие условия кредитных карт, информацию о ценах и комиссиях.

Кроме того, база данных жалоб по кредитным картам и ответов на жалобы CFPB информирует общественность о жалобах. Его база данных соглашений о кредитных картах от более чем 300 эмитентов карт содержит общие условия кредитных карт, информацию о ценах и комиссиях.

Хотя условия кредита и соглашения, предоставляемые CFPB, могут быть изменены, и вам следует обращаться к эмитентам для получения информации о текущих ставках, сборах и других типах планов, база данных жалоб CFPB, обзор планов кредитных карт и база данных соглашений являются хорошими отправными точками. если вы покупаете кредитную карту.

- Посетите веб-сайт CFPB, чтобы узнать больше: www.consumerfinance.gov/credit-cards

Если у вас есть вопросы по поводу информации на этом веб-сайте , свяжитесь с Департаментом финансовых услуг. Если у вас есть вопросы или опасения по поводу информации, представленной на веб-сайте CFPB, свяжитесь напрямую с CFPB.

Наверх ▲

Нью-Йорк против учреждений за пределами Нью-Йорка

Некоторые банки, кредитные союзы и другие финансовые учреждения могут не регулироваться штатом Нью-Йорк. Если вы не уверены, вот несколько ресурсов, которые помогут вам определить, кто контролирует ваш банк или компанию-эмитента кредитных карт.

Если вы не уверены, вот несколько ресурсов, которые помогут вам определить, кто контролирует ваш банк или компанию-эмитента кредитных карт.

Штат Нью-Йорк регулирует только кредитные карты, выпущенные компаниями, регулируемыми штатом Нью-Йорк. Вы можете искать компании, регулируемые штатом Нью-Йорк, на странице «Кто мы контролируем» Департамента.

Если у вас возникли проблемы с компанией, выпустившей вашу кредитную карту, и они регулируются штатом Нью-Йорк, вы можете подать жалобу в Департамент.

Нью-Йорк ограничивает сумму процентов, которые компании, выпускающие кредитные карты, регулируемые штатом Нью-Йорк, могут взимать до 25%, поэтому большинство кредитных карт выпускаются компаниями, деятельность которых не регулируется штатом Нью-Йорк . Эти компании регулируются другим штатом или федеральным правительством. Вы можете узнать больше о компаниях, регулируемых другими штатами и федеральным правительством, на веб-сайте HelpWithMyBank.gov федерального Управления валютного контролера.

Если у вас возникли проблемы с компанией, выпустившей вашу кредитную карту, и они регулируются другим штатом или федеральным правительством, вы можете подать жалобу в федеральное Бюро финансовой защиты потребителей.

Наверх ▲

Открытие банковского счета

Зачем открывать счет в банке?

- Ваши деньги будут защищены от кражи, повреждения или потери.

- Если банк застрахован Федеральной корпорацией страхования депозитов (FDIC), ваши счета будут застрахованы на сумму до 250 000 долларов США. Если ваш кредитный союз застрахован Национальной администрацией кредитных союзов (NCUA), ваши счета также будут застрахованы на сумму до 250 000 долларов США.

- В долгосрочной перспективе банковский счет может быть менее затратным, чем использование обналичивающей чеки или другой небанковской услуги.

- Вы можете начать строить отношения с банком и финансовой историей, которые помогут вам в будущем.

- Банковский счет поможет вам сэкономить деньги.

Выбор финансового учреждения

Походите по магазинам, чтобы найти банк, отвечающий вашим потребностям. Позвоните или посетите как минимум три разных банка, прежде чем принимать решение. Факторы, которые необходимо учитывать, включают:

- Какие типы счетов предлагает этот банк?

- Какие сборы он взимает и за что?

- Банк удобно расположен рядом с домом или работой?

- У этого банка удобный график работы?

- Есть ли в банке удобные места для банкоматов (банкоматов)?

- Кто-нибудь из сотрудников говорит на моем языке?

- Какой тип идентификации мне потребуется для открытия счета?

- Могу ли я осуществлять банковские операции по телефону или через Интернет?

- Принадлежу ли я к группе, которая создала кредитный союз, и имею ли я право вступить в нее?

- Застрахован ли банк FDIC или, если это кредитный союз, застрахован NCUA?

Типы банков:

- Сберегательные банки – это коммерческие предприятия, которые принимают денежные вклады, инвестируют эти деньги и выплачивают вкладчику проценты из денег, полученных от инвестиций. Они также могут предоставлять кредиты этим вкладчикам.

- Кредитные союзы являются некоммерческими кооперативными финансовыми учреждениями, которые принадлежат и контролируются людьми, которые их используют. У членов есть что-то общее, например, где они работают, живут или поклоняются.

- Коммерческие банки раньше имели дело только с предприятиями, но теперь также предлагают физическим лицам большинство тех же услуг и льгот, что и сберегательные, сберегательные и кредитные союзы.

- Сбережения и ссуды принимать депозиты на сберегательных счетах, по которым выплачиваются проценты. Затем банки используют эти деньги для выдачи кредитов, как правило, покупателям жилья в их сообществе.

- Инвестиционные банки — это компании, которые дают инвестиционные консультации. Они покупают и продают акции и облигации. Инвестиционные банки не могут принимать депозиты или выдавать кредиты, и они не застрахованы FDIC.

Они также могут предоставлять кредиты этим вкладчикам.

Они также могут предоставлять кредиты этим вкладчикам.

Выбор учетной записи

Существуют различные учетные записи, из которых можно выбирать в зависимости от ваших потребностей и финансовых ограничений.

- Basic Banking : Все банки штата Нью-Йорк по закону обязаны предлагать недорогие или «спасательные» счета, называемые Basic Banking Accounts. Основные банковские счета могут быть открыты на сумму 25 долларов США или меньше, могут поддерживаться с балансом в один цент и должны разрешать как минимум восемь бесплатных снятий средств за платежный цикл и максимальную плату за цикл в размере 3 долларов США в месяц. Если вам нужен основной банковский счет, банк может потребовать, чтобы вы были резидентом штата Нью-Йорк и чтобы у вас не было никаких других операционных счетов в банке. Узнайте больше об основных банковских счетах.

- Сбережения: Сберегательный счет — это депозитный счет, на который начисляются проценты. Этот процент известен как годовой процентный доход или APY. APY — это сумма, которую заработают ваши деньги, если оставить их в банке на один год.

- Проверка: Текущий счет позволяет вам вносить деньги, снимать деньги и выписывать чеки для оплаты покупок и счетов. Большинство банков также предоставляют дебетовую или банкоматную карту и чековую книжку, чтобы вы могли снимать наличные и вносить депозиты в банкоматах вашего банка.

- Депозитный сертификат (CD): Этот счет предназначен только для депозита и предлагает гарантированную процентную ставку на определенный срок, обычно от 6 месяцев до 5 лет, если вы обещаете не прикасаться к деньгам в течение согласованного срока. Большинство банков взимают штраф за досрочное снятие средств.

- Счета денежного рынка или оборотного ордера на снятие средств (СЕЙЧАС): Это депозитные счета, по которым выплачиваются проценты. Эти счета обеспечивают более высокую процентную ставку, чем традиционные сберегательные счета, и обычно имеют высокие требования к минимальному балансу в размере 10 000 долларов США или более.

APY — это сумма, которую заработают ваши деньги, если оставить их в банке на один год.

APY — это сумма, которую заработают ваши деньги, если оставить их в банке на один год.

Решите, какой счет или комбинация счетов вам подходят:

- Сколько денег мне нужно, чтобы открыть счет?

- Есть ли минимальная сумма денег, которую мне нужно постоянно держать на счету, чтобы избежать комиссий?

- Сколько процентов я получу?

- Включает ли этот счет дебетовую или чековую карту?

- Какова плата за использование моей дебетовой карты в моем банке? В другом банке?

- Могу ли я осуществлять банковские операции онлайн или по телефону?

- Какие сборы взимаются за возвращенные чеки?

- Сколько чеков я могу выписывать каждый месяц без взимания комиссии?

- Существуют ли какие-либо другие сборы, о которых мне следует знать?

Защитите свой банковский счет:

- Будьте осторожны с типом информации, которую вы предоставляете в своих личных чеках. Никогда не печатайте номер своего водительского удостоверения или номер социального страхования на чеках.

- Балансируйте свою чековую книжку и ежемесячно читайте выписку, чтобы проверить наличие ошибок и избежать овердрафта или «возвращенных чеков». Немедленно сообщайте обо всех обнаруженных ошибках.

- Карту банкомата иногда можно использовать для совершения покупок в качестве дебетовой карты, связанной с вашим текущим или сберегательным счетом. Помните, что это не кредитная карта и потраченные деньги будут практически сразу списаны с банковского счета, к которому она привязана.

- Соблюдайте осторожность при снятии наличных в банкомате, особенно в банкомате, расположенном в небанковской среде, например в продуктовом магазине, гастрономе или торговом центре. Эти места не регулируются Департаментом финансовых услуг.

- Выберите уникальный PIN-код. Не используйте свой день рождения, номер социального страхования или другой очевидный номер. Не используйте настоящую девичью фамилию вашей матери. При появлении запроса замените другой пароль.

- Никогда не храните свой PIN-код вместе с картой банкомата и никому не сообщайте свой PIN-код.

- Прежде чем совершить транзакцию, осмотритесь, не видите ли вы кого-нибудь, кто может вызвать у вас малейшие подозрения. Прикрывайте свободной рукой клавиатуру банкомата, пока вы вводите свой PIN-код.

- Никогда не оставляйте квитанции о транзакциях в банкомате.

- Если ваша карта утеряна или украдена или если вы подозреваете, что она используется в мошеннических целях, обратитесь в свой банк, а затем в три агентства кредитной информации, чтобы поместить на карту предупреждение о мошенничестве.

Немедленно сообщайте обо всех обнаруженных ошибках.

Немедленно сообщайте обо всех обнаруженных ошибках. Прикрывайте свободной рукой клавиатуру банкомата, пока вы вводите свой PIN-код.

Прикрывайте свободной рукой клавиатуру банкомата, пока вы вводите свой PIN-код.Наверх ▲

Основные банковские счета

Закон штата Нью-Йорк требует, чтобы все банки (включая коммерческие банки, сберегательные банки и кредитные союзы) предлагали клиентам банковский счет с низкой комиссией, отвечающий определенным базовым критериям. Банкам разрешено устанавливать определенные условия при открытии и ведении основного банковского счета.

Независимо от того, какое имя банк присвоит типу счета, любой человек в штате Нью-Йорк может иметь базовый банковский счет при соблюдении следующих условий: более 25 долларов.

Ограничения

- Банк может потребовать, чтобы вы были резидентом штата Нью-Йорк.

- Банк может попросить вас предоставить ту же информацию и удостоверение личности, которые просят предоставить кого-либо еще при открытии счета в этом банке. Это будет варьироваться от банка к банку.

- От вас может потребоваться закрыть все другие расчетные счета в этом или любом другом банке. Вам будет предоставлен разумный период времени (не менее 60 дней с даты открытия основного банковского счета), чтобы сделать это.

- Банк может потребовать, чтобы вы использовали прямой депозит, если он доступен для вас, для любых регулярных платежей, таких как социальное обеспечение, зарплатные чеки, пенсионные выплаты и т. д.

- Сборы и сборы за услуги, которые не включены в ваше соглашение, могут взиматься с вашего счета таким же образом, как банк взимает плату со своих обычных владельцев счетов (например, сборы за печать чеков, возвращенные чеки, заверенные чеки, дебетовые покупки, использование банкомат другого банка и т. д.)

Покупайте около основного недорогого расчетного счета, который подходит именно вам, поскольку предлагаемые услуги варьируются от банка к банку. Узнайте, какова ежемесячная плата за обслуживание и сколько транзакций разрешено в месяц, и сравните их с вашими собственными ежемесячными банковскими потребностями.

Узнайте, какова ежемесячная плата за обслуживание и сколько транзакций разрешено в месяц, и сравните их с вашими собственными ежемесячными банковскими потребностями.

Обратите особое внимание на любые ежемесячные сборы и/или сборы за транзакцию, которые может взимать банк, если вы превысите лимиты транзакций.

Прочтите и поймите ваше соглашение, прежде чем подписывать его. Если у вас есть какие-либо вопросы, сядьте с кем-нибудь в банковском учреждении и убедитесь, что ответы на ваши вопросы вас удовлетворили.

Наверх ▲

Безопасное использование банкомата

Здравый смысл — ваш лучший помощник в безопасном использовании банкомата. Если вы подозреваете, что что-то не так, доверьтесь своей интуиции. Воспользуйтесь банкоматом или отделением банка, где вам удобнее.

- По возможности используйте автомат, расположенный в отделении банка. Преступникам может быть проще взломать машину, которая находится в небанковском месте, например, в продуктовом магазине, гастрономе или торговом центре. Чтобы найти ближайший к вам банкомат, принадлежащий или управляемый банком, посетите наш сайт открытых данных о расположении банкоматов, принадлежащих банку, на карте штата Нью-Йорк.

- Выберите хорошо освещенный банкомат, за которым следит камера наблюдения или охранник.

- Если вы пользуетесь внутренним банкоматом, для открытия двери которого требуется ваша карта, не позволяйте никому, кого вы не знаете, войти с вами. Оказавшись внутри вестибюля, убедитесь, что дверь полностью закрыта за вами.

- Прежде чем продолжить транзакцию, осмотритесь вокруг, чтобы избежать слежки со стороны любого, кто может вызвать у вас малейшие подозрения.

- Минимизируйте время у банкомата. Приготовьте карту. Если вы вносите депозит с помощью конверта, запечатайте конверт, прежде чем идти к банкомату.

- Прикрывайте свободной рукой клавиатуру банкомата, пока вы вводите свой персональный идентификационный номер (ПИН-код).

- Не вводите PIN-код повторно, если банкомат проглотил вашу карту – немедленно обратитесь в банк.

- Если вы видите что-то подозрительное, немедленно отмените транзакцию и уходите. Как можно скорее подтвердите в своем финансовом учреждении, что транзакция действительно была отменена.

- Прежде чем выйти из банкомата, убедитесь, что деньги, карта и квитанция надежно закреплены в кошельке или при себе.

- У подъезжающего банкомата не выключайте двигатель, заприте все двери и закройте все окна, кроме своего. При использовании внутреннего банкомата обязательно запирайте машину и берите с собой ключи; никогда не оставляйте машину включенной.

- Всегда запрашивайте квитанцию о транзакции. Сравните свои квитанции с ежемесячными отчетами.

- Держите в секрете свой PIN-код и данные своей учетной записи. Никогда не сообщайте информацию о своей банкоматной карте или ПИН-коде незнакомым людям или кому-либо по телефону.

- Если ваша карта банкомата потеряна или украдена, немедленно сообщите об этом в свой банк. Немедленно сообщите о несанкционированном использовании банкомата или карты банкомата в свой банк и в местное отделение полиции.

Преступникам может быть проще взломать машину, которая находится в небанковском месте, например, в продуктовом магазине, гастрономе или торговом центре. Чтобы найти ближайший к вам банкомат, принадлежащий или управляемый банком, посетите наш сайт открытых данных о расположении банкоматов, принадлежащих банку, на карте штата Нью-Йорк.

Преступникам может быть проще взломать машину, которая находится в небанковском месте, например, в продуктовом магазине, гастрономе или торговом центре. Чтобы найти ближайший к вам банкомат, принадлежащий или управляемый банком, посетите наш сайт открытых данных о расположении банкоматов, принадлежащих банку, на карте штата Нью-Йорк.

Немедленно сообщите о несанкционированном использовании банкомата или карты банкомата в свой банк и в местное отделение полиции.

Немедленно сообщите о несанкционированном использовании банкомата или карты банкомата в свой банк и в местное отделение полиции.Наверх ▲

История банков, работающих в Нью-Йорке

Эта история содержит список учреждений, которые зарегистрированы или были зарегистрированы штатом, а также большинство учреждений, зарегистрированных на федеральном уровне, которые действовали в штате Нью-Йорк.

- Список (текстовый формат)

- Посмотреть этот список на сайте Open Data NY: История банковского учреждения: начало 1784

Обратите внимание:

Историческая информация, содержащаяся в Институциональной истории банков, получена из определенных исходных материалов, точность частей которых не может быть проверена. Хотя «История» призвана помочь тем, кто интересуется ее содержанием, ее не следует считать окончательным документом по этому вопросу.

Источники информации включают, но не ограничиваются:

- Исторический справочник банков штата Нью-Йорк — Диллистин 1946

- Исторический справочник банков штата Нью-Йорк — Диллистин 1984

- Графики лицензирования годового отчета управляющего банками штата Нью-Йорк — 1900–1996

- Годовые отчеты банковского совета штата Нью-Йорк за 1940–1996 годы

- Файлы учреждения банковского департамента штата Нью-Йорк

- Информация, полученная от действующих и бывших сотрудников банковского департамента

Наверх ▲

Услуги денежных переводов

Как безопасно отправлять деньги, экономить на тарифах и комиссиях и избегать мошенничества

Всегда использовать лицензированную компанию по переводу денег

). Денежные переводы могут действовать через сеть агентов. Агенты по переводу денег не обязаны быть зарегистрированы или иметь лицензию DFS, но должны иметь письменный договор с лицензированным оператором по переводу денег, чтобы действовать в качестве его агента.

Агенты по переводу денег не обязаны быть зарегистрированы или иметь лицензию DFS, но должны иметь письменный договор с лицензированным оператором по переводу денег, чтобы действовать в качестве его агента.

Как я узнаю, что пользуюсь услугами лицензированной службы денежных переводов или уполномоченного агента лицензированной службы денежных переводов?

Все лицензированные компании по переводу денег и их агенты должны прикрепить уведомление на переднем окне или входе в свою дверь, размером не менее 20 дюймов в ширину и 12 дюймов в высоту, с указанием имени лицензиата и заявлением о том, что лицензиат «имеет лицензию как Денежные переводы Департамента финансовых услуг».

Если вы не видите знака, не пользуйтесь денежным переводом или агентом!

Что должен предоставить лицензированный оператор денежных переводов в качестве доказательства перевода денег?

Получите квитанцию об операции. Сохраните квитанцию на случай, если возникнут проблемы. Квитанция облегчит отслеживание транзакции и разрешение любого спора, связанного с транзакцией. Ваша квитанция обычно содержит следующую основную информацию:

Квитанция облегчит отслеживание транзакции и разрешение любого спора, связанного с транзакцией. Ваша квитанция обычно содержит следующую основную информацию:

- Имя отправителя

- Имя получателя

- Уведомление о возможности оплаты переводом денег в долларах

- Любые сборы, связанные с переводом

В квитанции требуется, как минимум, раскрытие следующего:

- имя и основной адрес лицензиата,

- вид деятельности по передаче, которой уполномочен заниматься лицензиат,

- номер телефона, установленный лицензиатом для ответов на вопросы и регистрации жалоб,

- , что лицензиат лицензирован и регулируется DFS,

- о том, что нерешенные жалобы потребителей могут быть отправлены по почте в DFS,

- заявление об ответственности лицензиата за непоставку или задержку поставки,

- заявление о политике возврата средств лицензиата,

- сумма перевода в долларах и

- взимается плата.

О каких других типах информации я должен спросить?

Некоторые службы денежных переводов могут взимать дополнительные или скрытые комиссии. Спросите о любых других комиссиях, которые могут взиматься с вас и/или с лица, которому вы отправляете деньги.

Если вы отправляете деньги в другую страну и не просите, чтобы транзакция была доставлена в долларах, узнайте о политике лицензиата в отношении обмена иностранной валюты. Определите, раскрывается ли валютная политика или обменный курс. Если обменный курс не раскрывается, указывается ли сумма, которую получатель должен получить?

Прежде чем совершать транзакцию, узнайте, есть ли ограничения по времени для подачи требования о возмещении в случае задержки платежа или невыполнения доставки.

Найдите лучший курс обмена валюты и самую низкую комиссию

Имейте в виду, что службы денежных переводов взимают разные комиссии и могут предлагать разные обменные курсы, поскольку DFS не регулирует взимаемые сборы или обменные курсы, используемые в сфере денежных переводов. Магазин вокруг. Спросите компанию, занимающуюся переводом денег, или ее агента о взимаемых комиссиях и политике обмена иностранной валюты.

Магазин вокруг. Спросите компанию, занимающуюся переводом денег, или ее агента о взимаемых комиссиях и политике обмена иностранной валюты.

Наверх ▲

Использование лицензированного обналичивателя чеков

Обналиватель чеков — это предприятие, которое взимает с потребителей плату за обналичивание чека, тратты или денежного перевода. Обналичиватель чеков работает через сеть отделений, витрин или предприятий, которые рекламируют услуги по обналичиванию чеков. Любая реклама обналичивающего чеки лица, имеющего лицензию DFS, всегда должна включать фразу: «Лицензировано управляющим финансовыми службами в соответствии со статьей 9-A Закона о банках».

Плата, взимаемая за обналичивание чека, может варьироваться от одного лицензированного кассира к другому; однако максимальная плата, разрешенная законом , устанавливается ежегодно на основе ежегодных изменений индекса потребительских цен для всех городских потребителей в районе Нью-Йорк – Северный Нью-Джерси – Лонг-Айленд, штат Нью-Йорк – штат Коннектикут, штат Пенсильвания.

- Максимальный годовой сбор за обналичивание чеков

Получить квитанцию

В соответствии с законодательством обналичиватель чеков обязан предоставлять покупателям квитанции за каждый обналиченный чек. Обязательно сохраняйте квитанции, поскольку они представляют собой записи о проведенных транзакциях и могут помочь в разрешении споров, которые могут возникнуть.

Правила суперинтенданта требуют, чтобы квитанции включали все следующее:

- номинальную сумму каждого чека;

- комиссия за обналичивание каждого чека;

- номинальная сумма каждого проданного денежного перевода;

- стоимость каждого денежного перевода;

- сумма, предоставленная заказчиком для оплаты счетов за коммунальные услуги;

- комиссия за оплату коммунальных услуг;

- отчислений за прочие оказанные услуги;

- остаток к оплате клиенту;

- дата операций; и

- имя и адрес кассира чеков.

Рассмотрите альтернативы

Магазин вокруг

Магазин вокруг для более низких сборов. Некоторые банки и кредитные союзы будут обналичивать государственные чеки и чеки по заработной плате на меньшую сумму, чем взимают обналичиватели чеков, даже если у вас нет счета в них. Кроме того, вы можете обналичить чек в банке, из которого он был выписан, за небольшую комиссию или вообще бесплатно.

Основные банковские счета

Другим вариантом, который следует рассмотреть, является открытие основного банковского счета, который по закону обязаны предлагать все банки, зарегистрированные штатом Нью-Йорк. Минимальная сумма, необходимая для открытия базового банковского счета, составляет всего 25 долларов США, а максимальная разрешенная ежемесячная плата за обслуживание составляет 3 доллара США. Баланс, необходимый для поддержания счета открытым, составляет один пенни!

Имея базовый банковский счет, вам должно быть разрешено не менее восьми снятий наличных (с помощью чека, покупки в банкомате или с помощью дебетовой карты) в месяц без дополнительной платы. Различные банки могут предлагать немного разные функции для счетов, сравнимых с базовым банковским счетом (например, 12 снятий средств за 4 доллара вместо восьми снятий средств за 3 доллара в месяц). Банк может потребовать, чтобы вы были резидентом штата Нью-Йорк. Банк может попросить вас предоставить ту же информацию и удостоверение личности, которые просят предоставить другие лица при открытии счета в этом банке, и, возможно, ему придется закрыть расчетные счета, которые у вас могут быть в этом или любом другом банке.

Различные банки могут предлагать немного разные функции для счетов, сравнимых с базовым банковским счетом (например, 12 снятий средств за 4 доллара вместо восьми снятий средств за 3 доллара в месяц). Банк может потребовать, чтобы вы были резидентом штата Нью-Йорк. Банк может попросить вас предоставить ту же информацию и удостоверение личности, которые просят предоставить другие лица при открытии счета в этом банке, и, возможно, ему придется закрыть расчетные счета, которые у вас могут быть в этом или любом другом банке.

Наверх ▲

Платежи и переводы | Цифровой банкинг

Перемещайте деньги туда, где они вам нужны, быстро и безопасно

Переводы

Перемещайте деньги между своими счетами

Перемещайте деньги между своими счетами с мобильного телефона, планшета или компьютера.

- Перевод денег с одного счета First Citizens на другой или на счет в другом банкеD

- Платите по кредитной карте или кредиту First Citizens

- Отправляйте деньги напрямую другим клиентам First Citizens

Платежи

Оплачивайте счета или выполняйте платежи по кредитам и кредитным картам на ваших условиях

Планируйте платежи по всем вашим счетам, включая кредиты и кредитные карты First Citizens.

- Используйте Bill Pay для планирования платежей любому предприятию или лицу по вашему выбору, настройки напоминаний о счетах и просмотра истории платежей

- Совершайте разовые или регулярные платежи по кредиту или кредитной карте First Citizens

Отправляйте деньги с помощью Zelle®

Быстрый, безопасный и простой способ отправки денег

Отправляйте и получайте деньги с помощью Zelle® между друзьями, семьей и людьми, которым вы доверяете, независимо от того, в каком банке они находятся в США .D

- Все, что вам нужно, это номер мобильного телефона ваших получателей

- Получатели получают платежи непосредственно на свой банковский счет — обычно в течение нескольких минут

- Вы даже можете запланировать будущие и регулярные платежи

Вы можете переводить с любого из ваших чековых, сберегательных, фондовых счетов или счетов денежного рынка.

Вы можете переводить деньги между своими текущими счетами First Citizens, сберегательными счетами или счетами денежного рынка, включая счета в других финансовых учреждениях.

Вы также можете перевести другому клиенту банка First Citizens, используя нашу функцию Pay Bank Client или нашу функцию перевода другому клиенту.

Да. Вы можете совершать исходящие и входящие переводы в Digital Banking. Чтобы сделать внешний перевод в другое финансовое учреждение, вам необходимо добавить информацию о внешней учетной записи и подтвердить учетную запись, прежде чем она появится в вашем списке учетных записей.

Да. First Citizens предлагает платежную систему Bill Pay, которая является безопасной, удобной и бесплатной. С помощью Bill Pay вы можете платить любому человеку в США с любого устройства на одной странице. Вы также можете:

- Оплатить один счет или несколько счетов одновременно за секунды

- Настройка регулярных платежей и напоминаний

- Получайте счета в электронном виде с помощью eBills

- Получите защиту в случае несанкционированных транзакций или задержек обработки

Для оплаты счетов требуется расчетный счет. Если это совместный расчетный счет, каждый владелец счета может использовать один и тот же счет для оплаты счетов. Тем не менее, каждый владелец учетной записи должен зарегистрироваться в Digital Banking и Bill Pay независимо — это означает, что оба владельца учетной записи могут использовать один и тот же текущий счет для оплаты своих счетов, но будут видеть только ожидающие платежи, которые они планируют индивидуально. После публикации платежей оба клиента увидят их в списке опубликованных транзакций в своей учетной записи.

Если это совместный расчетный счет, каждый владелец счета может использовать один и тот же счет для оплаты счетов. Тем не менее, каждый владелец учетной записи должен зарегистрироваться в Digital Banking и Bill Pay независимо — это означает, что оба владельца учетной записи могут использовать один и тот же текущий счет для оплаты своих счетов, но будут видеть только ожидающие платежи, которые они планируют индивидуально. После публикации платежей оба клиента увидят их в списке опубликованных транзакций в своей учетной записи.

Пожалуйста, ознакомьтесь с нашей таблицей комиссий за цифровое банковское обслуживание и соглашением о цифровом банковском обслуживании.

First Citizens не взимает комиссию за загрузку или доступ к цифровому банкингу First Citizens, включая приложение мобильного банкинга First Citizens или текстовый банкинг First Citizens. За использование данных и текстовых сообщений может взиматься плата оператора мобильной связи.