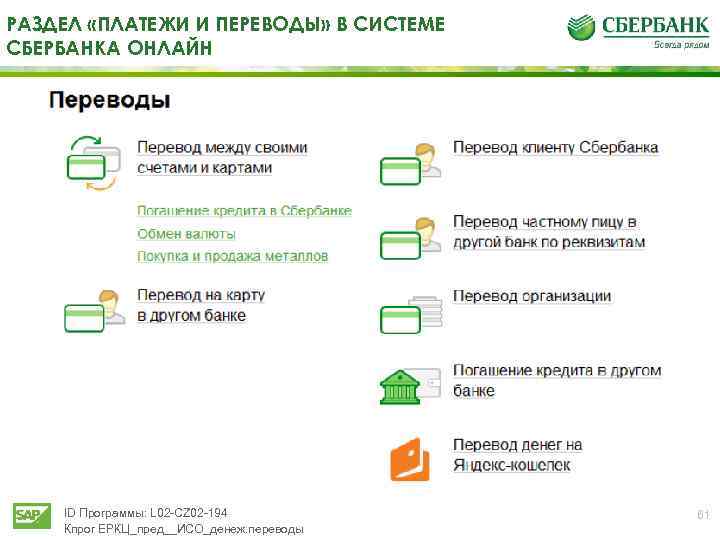

Содержание

Если переводишь деньги с карты на карту | ФНС России

27 Хабаровский край

Дата публикации: 14.02.2020

Издание: Общественно-политическая газета «Тихоокеанская Звезда», № 25 от 13 февраля 2020

Тема: Налогообложение доходов физических лиц

Источник:

https://toz.su/news/esli_perevodish_dengi_s_karty_na_kartu/

На протяжении примерно полутора-двух лет ходят слухи о том, что онлайн-переводы с карты на карту будут облагаться налогом. Сейчас в социальных сетях появилась неофициальная информация о том, что с 1 января 2020 года это даже уже делается. Хотелось бы получить информацию от компетентных специалистов.

Н. Авдеенко, г. Хабаровск

Отвечает Елена Хаблова, заместитель руководителя УФНС России по Хабаровскому краю:

- Налогообложение доходов физических лиц осуществляется в соответствии с положениями главы 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации (НК РФ). Согласно статье 209 НК РФ объектом обложения налогом на доходы физических лиц признается доход, полученный налогоплательщиками:

Согласно статье 209 НК РФ объектом обложения налогом на доходы физических лиц признается доход, полученный налогоплательщиками:

— от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

— от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

В соответствии с п. 5 ст. 208 НК РФ доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

При этом на основании п. 18.1 ст. 217 НК РФ доходы в денежной форме, получаемые налогоплательщиками от физических лиц в порядке дарения, не подлежат обложению налогом на доходы физических лиц.

Таким образом, перевод от физического лица безвозмездно на счет другого физического лица вне зависимости от суммы такого перевода не облагается налогом на доходы физических лиц. Кроме того, сам по себе факт банковского перевода денежных средств между физическими лицами не является объектом налогообложения.

Обязанность по представлению налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и, соответственно, уплате налога в таких случаях отсутствует.

Вместе с тем денежные средства, поступившие на счет физического лица в качестве оплаты товаров, услуг, вознаграждения за трудовые обязанности или по договорам гражданско-правового характера, признаются доходом такого физического лица, подлежащим обложению налогом на доходы физических лиц в установленном порядке.

Как пример, необходимости декларировать доходы, можно привести ситуацию с поступлением денежных средств на банковскую карту физического лица-организатора «совместных покупок» через сеть Интернет.

В этом случае при дальнейшей реализации товаров конечным покупателям в соответствии с действующим налоговым законодательством у таких граждан формируется налогооблагаемая база в виде наценки от оптовой цены товара.

Такая схема совместных закупок получила в последнее время достаточно широкое распространение.

В связи с этим напоминаем, что в соответствии с требованиями законодательства о налогах и сборах физические лица, осуществляющие функции организатора «совместных покупок» через сеть Интернет, обязаны задекларировать свои доходы в срок не позднее 30.04.2020 и уплатить налог на доходы физических лиц не позднее 15.07.2020 в установленном порядке.

В случае неисполнения обязанности по декларированию доходов, подлежащих налогообложению, налоговые органы, при наличии оснований, вправе проанализировать информацию о движении денежных средств на банковских счетах таких физических лиц.

В случае подтверждения фактов получения денежных средств за предоставленные услуги или за реализованный товар, по результатам проведенных проверок будет принято решение о начислении соответствующей доходу сумме налога.

В этом случае к налогоплательщику будут применены штрафные санкции за непредставление декларации о доходах по форме 3-НДФЛ, за неуплату налога в установленный срок, а также начислены пени за каждый день просрочки уплаты начисленной суммы налога.

В случае если такая деятельность осуществляется на систематической основе, напоминаем о необходимости встать на учет в качестве индивидуального предпринимателя, представлять отчетность в налоговый орган и уплачивать налоги и страховые взносы в бюджет в соответствии с применяемым режимом налогообложения.

Марина Семченко

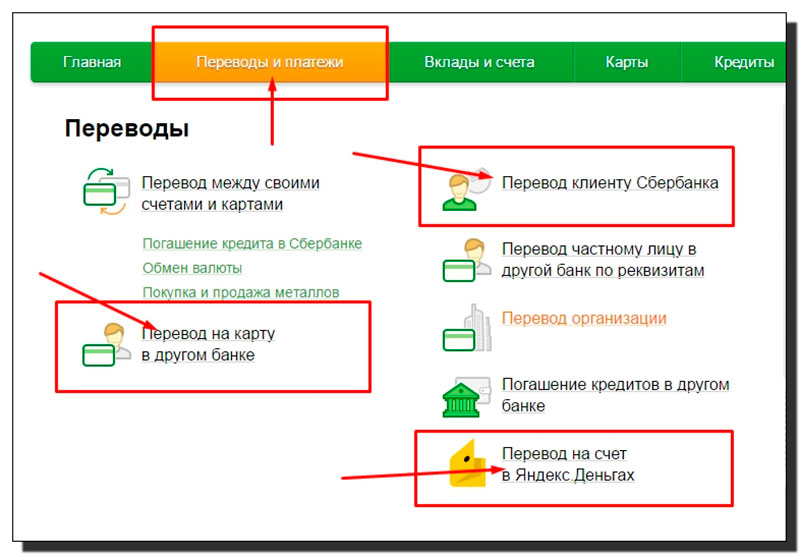

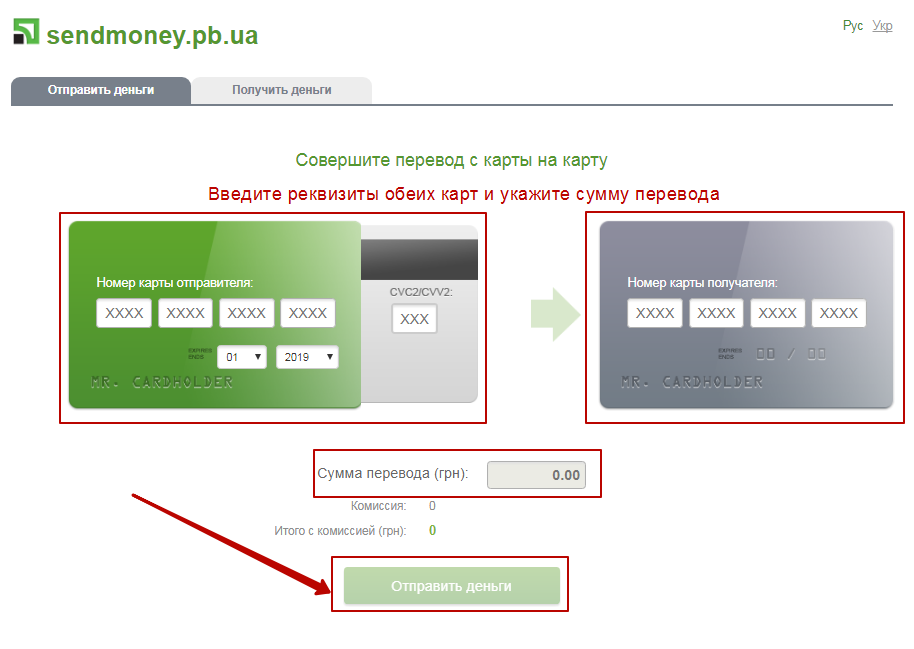

Как перевести деньги с банковского счета на предоплаченную карту

Простой и бесплатный способ положить наличные деньги на предоплаченную дебетовую карту — использовать банковский перевод. Вы можете перевести деньги онлайн, и деньги станут доступны всего за день или два. В этой статье мы рассмотрим, как перевести деньги с банковского счета на предоплаченную дебетовую карту.

Один из самых простых способов положить деньги на предоплаченную дебетовую карту – онлайн-перевод с банковского счета. Банковские переводы бесплатны практически со всеми предоплаченными картами, и перевод можно выполнить онлайн. Однако необходимо предпринять несколько шагов, и настройка процесса может занять несколько дней.

Банковские переводы бесплатны практически со всеми предоплаченными картами, и перевод можно выполнить онлайн. Однако необходимо предпринять несколько шагов, и настройка процесса может занять несколько дней.

В этом руководстве мы шаг за шагом рассмотрим, как перевести деньги с банковского счета на предоплаченную дебетовую карту. Мы будем использовать

Например, предоплаченная карта Netspend® Visa®, хотя процесс аналогичен для всех предоплаченных карт.

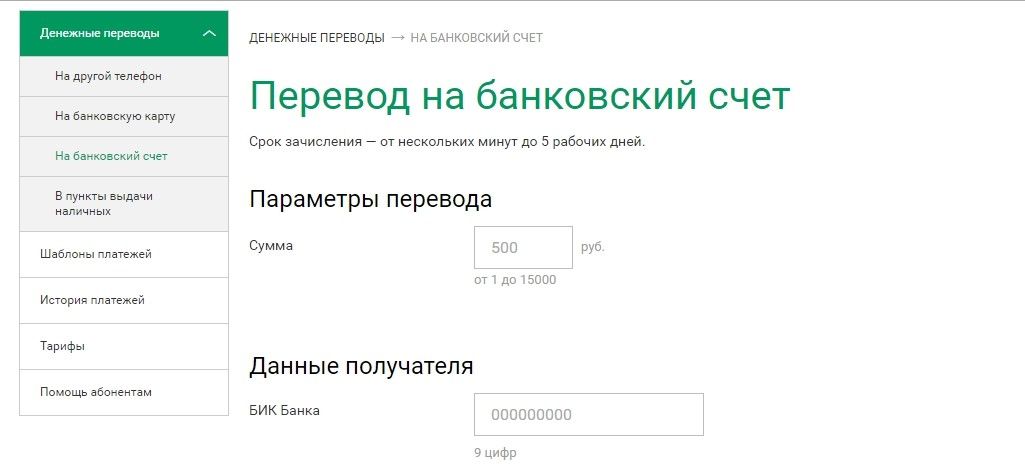

Шаг первый: Получите номер счета и маршрутный номер

Первый шаг — получите номер банковского счета и маршрутный номер, связанные с вашей предоплаченной картой. У каждой предоплаченной карты есть банк-эмитент, который обычно отличается от эмитента карты.

Например, банк-эмитент

Предоплаченная карта Netspend® Visa® — это MetaBank, член FDIC. Номер счета — это уникальный номер, который идентифицирует вашу предоплаченную карту, и он отличается от номера, указанного на лицевой стороне предоплаченной карты. Маршрутный номер идентифицирует банк, выпустивший вашу предоплаченную карту.

Маршрутный номер идентифицирует банк, выпустивший вашу предоплаченную карту.

Эту информацию легко получить для вашей предоплаченной карты. Используя Netspend в качестве примера, просто войдите в свою учетную запись Netspend и нажмите кнопку или ссылку, чтобы добавить деньги или перевести деньги. Банк-эмитент, номер счета и маршрутный номер вашей карты будут указаны в разделе «Добавить деньги с банковского счета».

Вот как это выглядит в учетной записи Netspend (примечание: маршрутный номер вашей карты может отличаться от показанного ниже):

Шаг второй: добавьте предоплаченную карту к своему банковскому счету

Чтобы перевести деньги со своего банковского счета на любой другой счет, вам необходимо открыть внешний счет в своем банке. Хотя процесс несколько отличается от банка к банку, основные шаги одинаковы.

Войдите в свой банковский счет и перейдите туда, где вы можете перевести деньги. В вашем банке должно быть место, где вы можете настроить внешний счет. Здесь вы можете использовать банк, номер счета и маршрутный номер вашей предоплаченной карты для создания внешней учетной записи. Если у вас возникнут проблемы, позвоните в свой банк, и они смогут помочь вам в этом процессе.

Здесь вы можете использовать банк, номер счета и маршрутный номер вашей предоплаченной карты для создания внешней учетной записи. Если у вас возникнут проблемы, позвоните в свой банк, и они смогут помочь вам в этом процессе.

Шаг третий: пробные платежи

Прежде чем вы сможете перевести деньги на предоплаченную карту (или любой новый счет, если на то пошло), ваш банк, скорее всего, потребует подтверждения двух небольших пробных депозитов на счет. Как только депозиты отражаются на вашем счете, вы входите в свой банковский счет и вводите сумму пробных депозитов.

Это подтверждает правильность настройки внешней учетной записи и получение переводов на счет вашей предоплаченной карты. После завершения этой проверки вы сможете перевести деньги из своего банка на предоплаченную карту.

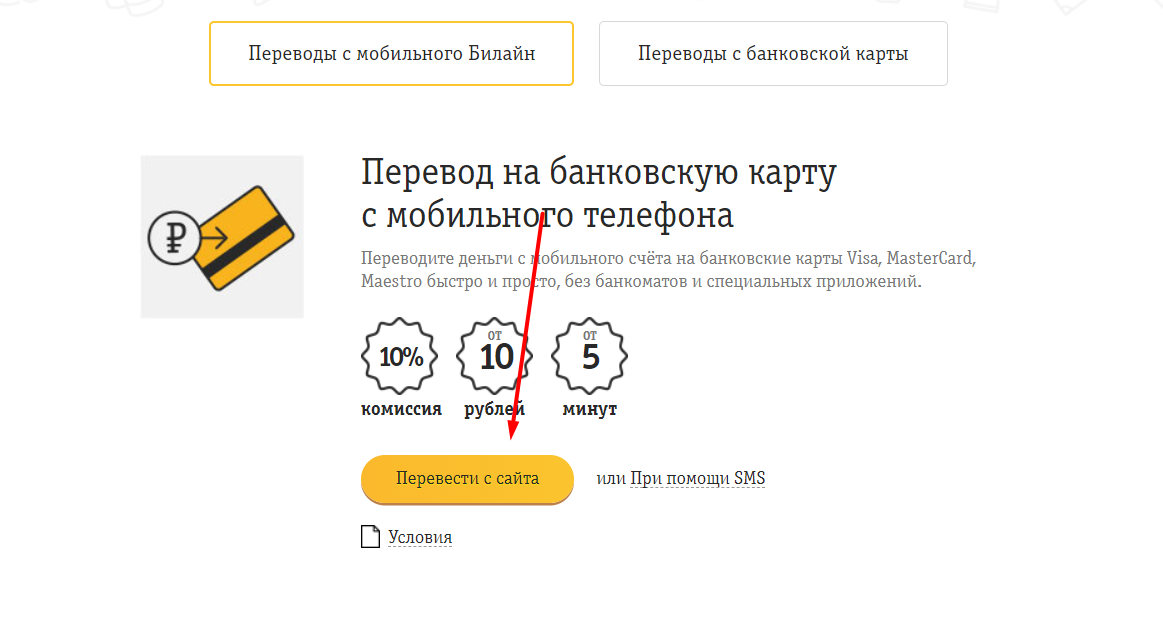

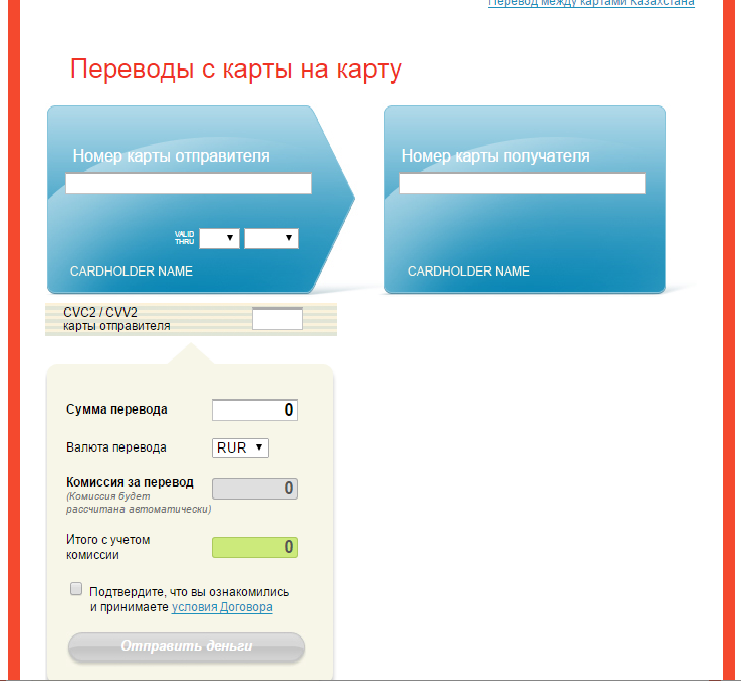

Шаг четвертый: перевод денег

После того, как ваша предоплаченная карта настроена в вашем банке, перевести деньги очень просто. Перейдите на страницу перевода на веб-сайте вашего банка и выберите сумму, которую вы хотите перевести, счет для перевода денег и счет вашей предоплаченной карты в качестве счета для перевода денег.

Переводы обычно занимают не менее одного рабочего дня, поэтому важно помнить, что деньги не будут сразу доступны на вашей предоплаченной карте.

Хотите найти лучшую предоплаченную карту? Ознакомьтесь с нашими рекомендациями для некоторых из лучших предоплаченных дебетовых карт .

Часто задаваемые вопросы о дебетовых картах

Ответы на часто задаваемые вопросы о дебетовых картах.

Что такое дебетовая карта?

Дебетовая карта выглядит как кредитная, но работает как электронный чек. Почему? Потому что платеж списывается непосредственно с текущего или сберегательного счета. Если вы используете дебетовую карту в розничном магазине, вы или кассир можете пропустить вашу карту через сканер, который позволит вашему финансовому учреждению проверить в электронном виде наличие средств и одобрить транзакцию. Большинство дебетовых карт также можно использовать для снятия наличных в банкоматах (банкоматах).

Почему люди используют дебетовые карты?

Многим удобнее носить с собой маленькую пластиковую карточку вместо объемной чековой книжки или крупной суммы наличных. Использование дебетовой карты также проще и быстрее, чем выписка чека. Это хороший способ оплачивать покупки без уплаты процентов, как если бы вы использовали кредитную карту с непогашенным остатком. Вы даже можете использовать свою дебетовую карту для получения наличных при совершении покупок в магазине.

Использование дебетовой карты также проще и быстрее, чем выписка чека. Это хороший способ оплачивать покупки без уплаты процентов, как если бы вы использовали кредитную карту с непогашенным остатком. Вы даже можете использовать свою дебетовую карту для получения наличных при совершении покупок в магазине.

Какие расходы связаны с дебетовыми картами?

За использование вашей дебетовой карты может взиматься комиссия. Примеры. Некоторые банки взимают комиссию, если вы вводите PIN-код (персональный идентификационный номер) для проведения транзакции вместо подписи своим именем. Вы можете вызвать комиссию, если вы превысите свой счет с помощью дебетовой карты, точно так же, как если бы вы «отказались» от чека. Или может взиматься плата, если вы используете свою дебетовую карту в качестве карты банкомата в машине, которая не управляется вашим финансовым учреждением. Как и в случае с другими банковскими продуктами, ваше финансовое учреждение должно предоставить информацию о возможных комиссиях, связанных с дебетовой картой. Обязательно прочитайте раскрытие информации, чтобы избежать неожиданной платы.

Обязательно прочитайте раскрытие информации, чтобы избежать неожиданной платы.

Некоторые дебетовые карты предусматривают вознаграждение или другие поощрения за их использование. Как я могу узнать, какой из них является хорошей сделкой?

Как и аналогичные финансовые продукты, дебетовые карты с привязкой к вознаграждению предназначены для поощрения людей к использованию определенного банка и его услуг. Прежде чем открыть новый счет или сменить банк только для того, чтобы получить другую привилегию, изучите мелкий шрифт. Начните с раскрытия информации, в которой объясняются условия счета и сборы, чтобы понять потенциальные выгоды, а также затраты.

Как я могу перерасходовать свой счет, если мой банк или банковская сеть должны одобрить транзакцию по дебетовой карте?

Во-первых, поскольку платежи электронные, они списываются со счетов быстрее, чем при использовании бумажного чека. Часто покупка по дебетовой карте размещается в течение 24 часов, а не дней, как в случае с бумажным чеком. Это означает, что у вас будет мало времени, чтобы внести депозит для покрытия покупки, если это необходимо. Кроме того, даже если транзакция была одобрена, вы можете перерасходовать свой счет, потому что банк не будет знать, какие другие снятия средств вы сделали в этот день, пока он не урегулирует все транзакции позже в тот же день.

Это означает, что у вас будет мало времени, чтобы внести депозит для покрытия покупки, если это необходимо. Кроме того, даже если транзакция была одобрена, вы можете перерасходовать свой счет, потому что банк не будет знать, какие другие снятия средств вы сделали в этот день, пока он не урегулирует все транзакции позже в тот же день.

Или, предположим, вы не понимаете, что на вашем банковском счете всего 100 долларов, и вы хотите использовать свою дебетовую карту для покупки товара на 200 долларов. В зависимости от условий вашей учетной записи или правил карточной сети банк может одобрить покупку на 200 долларов для удобства, но он также может взимать комиссию за овердрафт для этой и последующих транзакций, пока вы не внесете достаточный депозит.

Если я использую дебетовую карту для совершения покупки, может ли продавец временно «заблокировать» или «удержать» другие средства на моем счете?

Да, при определенных обстоятельствах продавцы могут предпринять эти шаги для защиты от мошенничества, ошибок или других убытков. Одна из распространенных ситуаций связана с тем, что отель удерживает определенную сумму, когда вы используете дебетовую карту (или кредитную карту) для бронирования номера. Другой пример — когда вы используете свою дебетовую карту на заправке. Как правило, заправочная станция создает две транзакции: первая для получения одобрения вашего банка на предполагаемую сумму покупки (скажем, 50 долларов США), когда вы проводите картой перед заправкой бензина, вторая для фактических расходов, когда вы закончите. Пока первая транзакция ($50) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме на вашем счету.

Поскольку транзакция по дебетовой карте обрабатывается очень быстро, можно ли заказать «остановку платежа» или получить возмещение, если позже я обнаружу проблему с товаром?

Это зависит. Поскольку средства списываются с вашего счета очень быстро, не ожидайте, что у вас будет возможность остановить платеж или получить возмещение. Если транзакцию нельзя отменить, вы можете договориться с магазином о других договоренностях. Например, если вы возвращаете товар продавцу и не можете получить возмещение, вместо этого вы можете претендовать на кредит магазина или подарочную карту.

Например, если вы возвращаете товар продавцу и не можете получить возмещение, вместо этого вы можете претендовать на кредит магазина или подарочную карту.

«Если вы обеспокоены тем, что продавец может не доставить то, что обещано, вы можете рассмотреть возможность использования кредитной карты вместо дебетовой», — говорит Джанет Кинкейд, старший специалист по работе с потребителями FDIC. «Это потому, что защита потребителей сильнее для кредитных карт, когда дело доходит до возврата поврежденного товара». Например, она отметила, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым, дает вам возможность при определенных обстоятельствах удерживать платеж за дефектные товары до тех пор, пока проблема не будет устранена.

Иногда вас просят ввести PIN-код для подтверждения транзакции по дебетовой карте, в других случаях вы можете подписать свое имя. Это имеет значение?

Да, можно. Примеры: если вы используете PIN-код в кассе продавца, вы также можете получить наличные обратно, и это может сэкономить вам поход к банкомату. Однако имейте в виду, что некоторые финансовые учреждения взимают с клиентов комиссию за транзакцию на основе PIN-кода. Также могут быть различия в том, как быстро транзакция публикуется в вашей учетной записи, в зависимости от того, как ваш банк обрабатывает PIN-код по сравнению с дебетованием подписи.

Однако имейте в виду, что некоторые финансовые учреждения взимают с клиентов комиссию за транзакцию на основе PIN-кода. Также могут быть различия в том, как быстро транзакция публикуется в вашей учетной записи, в зависимости от того, как ваш банк обрабатывает PIN-код по сравнению с дебетованием подписи.

Кроме того, вот как выбрать каждую опцию. Если вы хотите подписать транзакцию по дебетовой карте, вы обычно проводите своей картой через считывающее устройство и выбираете «кредит» — даже если вы разрешаете дебет (снятие средств) со своего счета, а не транзакцию по кредитной карте. Чтобы использовать PIN-код вместо подписи, выберите «дебет».

Что еще мне нужно знать, чтобы предотвратить мошенничество с дебетовыми картами?

Защитите свою дебетовую карту, а также номер счета, срок действия, защитный код на обратной стороне и PIN-код. «Даже если вы никогда не потеряете свою карту, кто-то, кто узнает номер вашей учетной записи, код безопасности и PIN-код, может использовать эту информацию для доступа к вашей учетной записи и создания поддельных карт», — сказала Аурелия Кардамоне, старший специалист по технологиям FDIC.

Хотя во многих случаях вы не несете ответственности за несанкционированные транзакции (см. федеральные меры защиты, описанные ниже), разрешение ситуации может вызвать затруднения. Вот как не стать жертвой:

- Никогда не записывайте PIN-код на карте или рядом с ней. Вместо этого запомните его.

- Не сообщайте информацию о банковском счете по телефону или через Интернет, если только вы не инициировали контакт или не знаете, что человек является тем, за кого себя выдает. Например, остерегайтесь обманчивых звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «проверить» (разгласить) информацию о вашей учетной записи. «Не поддавайтесь на это, — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашей учетной записи.

- Не сообщайте PIN-код дебетовой карты, код безопасности и другую информацию об учетной записи друзьям или родственникам, которые не являются совладельцами вашей учетной записи.

Точно так же никогда не сообщайте эту информацию новым «друзьям», которых вы встречаете в Интернете. «Обычные мошенничества начинаются с предложения работы, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранении секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC.

Точно так же никогда не сообщайте эту информацию новым «друзьям», которых вы встречаете в Интернете. «Обычные мошенничества начинаются с предложения работы, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранении секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC. - Соблюдайте меры предосторожности на кассе, банкомате и заправочной станции. Всегда стойте так, чтобы никто не мог видеть клавиатуру, на которой вы вводите свой PIN-код. В торговых заведениях лучше всего использовать самодельные сканеры. Если вы отдаете свою карту клерку, остерегайтесь недобросовестного сотрудника, который прогонит вашу карту через два сканера вместо одного. Второй сканер может собирать данные вашей учетной записи для изготовления поддельной карты. В общем, будьте внимательны к подозрительным устройствам, которые могут использоваться для «снятия» информации с вашей карты.

- Если вы используете дебетовую карту для покупок в Интернете, соблюдайте дополнительные меры предосторожности при работе с персональным компьютером. Эксперты советуют устанавливать и периодически обновлять защиту от вирусов и программ-шпионов, а также «персональный брандмауэр», чтобы помешать ворам удаленно тайно установить вредоносное программное обеспечение на ваш персональный компьютер, которое можно использовать для слежки за использованием вашего компьютера и получения информации об учетной записи.

- Просмотрите свои банковские выписки, как только они поступят. Или, что еще лучше, каждую неделю проверяйте свой счет по телефону или в Интернете. Незамедлительно сообщайте в свой банк о любых несоответствиях, таких как отсутствие платежа или несанкционированная транзакция. Ваше быстрое внимание к проблеме может помочь ограничить вашу ответственность и дать правоохранительным органам преимущество в том, чтобы остановить вора.

Точно так же никогда не сообщайте эту информацию новым «друзьям», которых вы встречаете в Интернете. «Обычные мошенничества начинаются с предложения работы, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранении секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC.

Точно так же никогда не сообщайте эту информацию новым «друзьям», которых вы встречаете в Интернете. «Обычные мошенничества начинаются с предложения работы, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранении секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC. Эксперты советуют устанавливать и периодически обновлять защиту от вирусов и программ-шпионов, а также «персональный брандмауэр», чтобы помешать ворам удаленно тайно установить вредоносное программное обеспечение на ваш персональный компьютер, которое можно использовать для слежки за использованием вашего компьютера и получения информации об учетной записи.

Эксперты советуют устанавливать и периодически обновлять защиту от вирусов и программ-шпионов, а также «персональный брандмауэр», чтобы помешать ворам удаленно тайно установить вредоносное программное обеспечение на ваш персональный компьютер, которое можно использовать для слежки за использованием вашего компьютера и получения информации об учетной записи.Какие федеральные меры защиты распространяются на потребителей, использующих дебетовые карты?

Федеральный закон об электронном переводе средств (EFTA) защищает вас от ошибок, потери или кражи вашей дебетовой карты. Однако, в отличие от Закона о правде в кредитовании, защищающего кредитные карты, который ограничивает ответственность потребителя за несанкционированные транзакции на уровне 50 долларов, закон ограничивает ответственность до 50 долларов, если держатель дебетовой карты уведомляет банк в течение двух рабочих дней после обнаружения кражи. Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов, а то и больше. В худшем случае — если вы получите банковскую выписку, которая включает несанкционированное снятие средств с дебетовой карты, и вы ждете более 60 дней, чтобы сообщить об этом своему банку — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Однако, в отличие от Закона о правде в кредитовании, защищающего кредитные карты, который ограничивает ответственность потребителя за несанкционированные транзакции на уровне 50 долларов, закон ограничивает ответственность до 50 долларов, если держатель дебетовой карты уведомляет банк в течение двух рабочих дней после обнаружения кражи. Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов, а то и больше. В худшем случае — если вы получите банковскую выписку, которая включает несанкционированное снятие средств с дебетовой карты, и вы ждете более 60 дней, чтобы сообщить об этом своему банку — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Хорошей новостью является то, что многие банки не возлагают на потребителя ответственность за несанкционированные транзакции, если он или она своевременно уведомляет учреждение. Но помните, что с дебетовой картой деньги, полученные вором, уже сняты с вашего счета.