Содержание

Есть 6 кредитов. С просрочками, т.к. потерял работу. Пенсии на выплаты кредитов и жизнь, не хватает. Звонят, угрожают. Хочу довести до суда. Что в первую очередь сделать? В банки написать что не могу платить? — Адвокат в Самаре и Москве

ГлавнаяВопросы и ответыКредитные споры

Есть 6 кредитов. С просрочками, т.к. потерял работу. Пенсии на выплаты кредитов и жизнь, не хватает. Звонят, угрожают. Хочу довести до суда. Что в первую очередь сделать? В банки написать что не могу платить?

Здравствуйте. Есть 6 кредитов, с просрочками, т.к. потерял работу. Пенсии на выплаты кредитов и жизнь, не хватает. Звонят, угрожают. Хочу довести до суда. Что в первую очередь сделать? В банки написать что не могу платить?

Адвокат Антонов А.П.

Добрый день!

Согласно ст. ст. 451-453 Гражданского кодекса, существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным пунктом 4 настоящей статьи, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях.

Соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев не вытекает иное.

Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии — в тридцатидневный срок.

При изменении договора обязательства сторон сохраняются в измененном виде.

При расторжении договора обязательства сторон прекращаются, если иное не предусмотрено законом, договором или не вытекает из существа обязательства.

В случае изменения или расторжения договора обязательства считаются измененными или прекращенными с момента заключения соглашения сторон об изменении или о расторжении договора, если иное не вытекает из соглашения или характера изменения договора, а при изменении или расторжении договора в судебном порядке — с момента вступления в законную силу решения суда об изменении или о расторжении договора.

Стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон.

В случае, когда до расторжения или изменения договора одна из сторон, получив от другой стороны исполнение обязательства по договору, не исполнила свое обязательство либо предоставила другой стороне неравноценное исполнение, к отношениям сторон применяются правила об обязательствах вследствие неосновательного обогащения (глава 60), если иное не предусмотрено законом или договором либо не вытекает из существа обязательства.

Если основанием для изменения или расторжения договора послужило существенное нарушение договора одной из сторон, другая сторона вправе требовать возмещения убытков, причиненных изменением или расторжением договора.

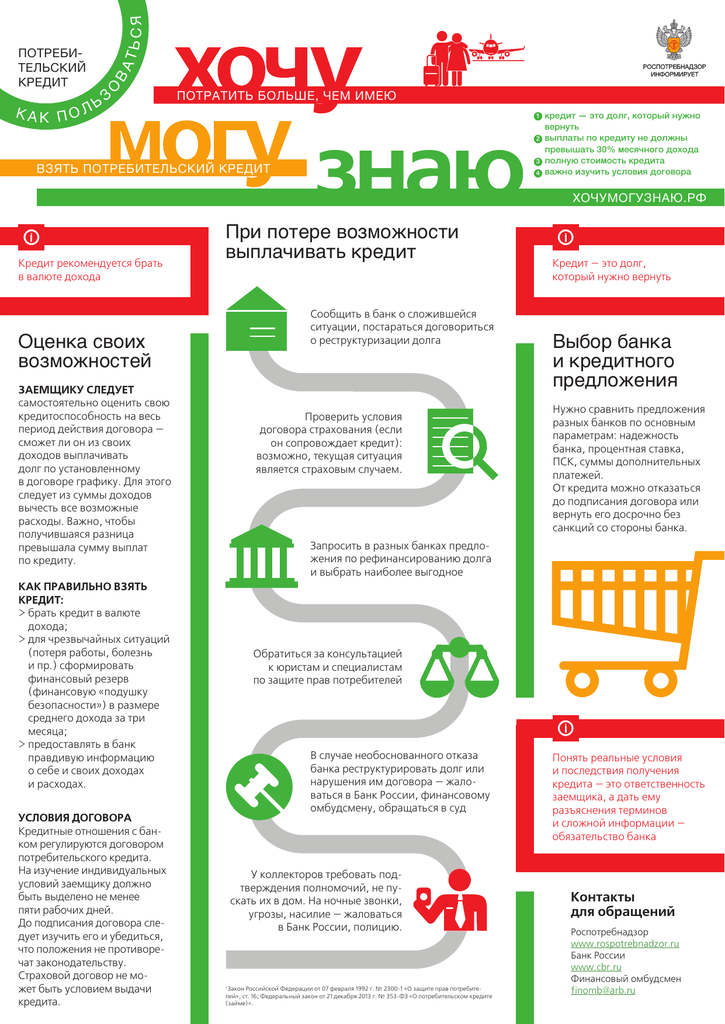

В соответствии с ч. 2 ст. 213.4 ФЗ «О несостоятельности (банкротстве) гражданин вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок, при этом гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

Вам необходимо прийти на консультацию в офис, возможно решением проблемы станет банкротство.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 27. 06.2019

06.2019

Чтобы записаться на консультацию позвоните по круглосуточному номеру +7 (846) 212-99-71 или оставьте заявку ниже

Оставьте здесь свой отзыв о нашей работе!

Поиск по сайту

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Каждому Доверителю гарантируем индивидуальный подход и гибкую ценовую политику, конфиденциальность и поддержку в течении 24 часов в сутки!

Подписывайтесь на наши новости в Телеграмме

Оплачивайте юридическую помощь прямо с сайта

Добавляйтесь к нам в друзья

Подписывайтесь на наш канал

Полезные ссылки

что делать, как платить, как поступить

Сегодня мы расскажем как выплачивать кредит если потерял работу. Во время оформления кредита, практически никто не думает, что в один прекрасный момент он не сможет выплачивать обязательные платежи из-за потери постоянного дохода. Никто не застрахован от потери работы, что приводит к многочисленным проблемам.

Во время оформления кредита, практически никто не думает, что в один прекрасный момент он не сможет выплачивать обязательные платежи из-за потери постоянного дохода. Никто не застрахован от потери работы, что приводит к многочисленным проблемам.

Чтобы не испортить свою кредитную историю и отношения с кредитным учреждением, необходимо знать, как поступить в сложной ситуации.

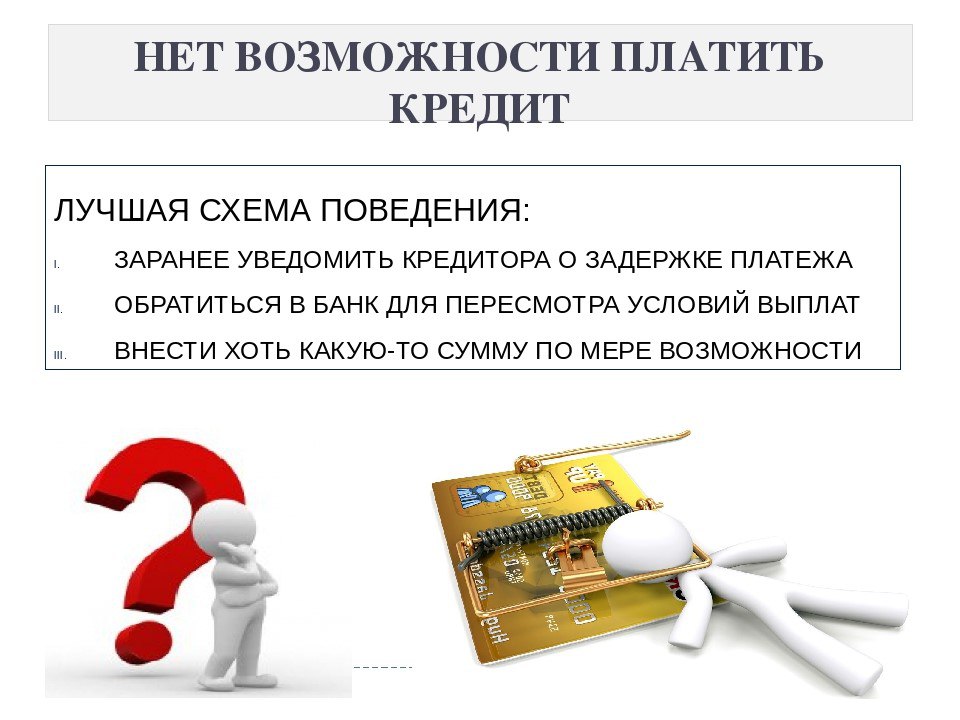

Сообщить в банк

Заемщик, потерявший работу, в первую очередь, должен уведомить кредитное учреждение о сложившейся ситуации. При оформлении займа на длительный срок, финансовая организация расписывает бюджет и надеется, что денежные средства будут поступать на регулярной основе от заемщика.

Поэтому в случае потери дохода клиента, банк несет определенные расходы, которые не покрывают штрафы.

В такой ситуации необходимо сообщить банку, что финансовое состояние ухудшилось. Актуальная и достоверная информация вызывает доверие у кредиторов.

Актуальная и достоверная информация вызывает доверие у кредиторов.

Некоторые заемщики предпочитают скрываться, не отвечать на звонки, и не сообщать банку, о том, что он не сможет в ближайшее время выплачивать обязательные платежи.

Такие клиенты полагают, что со временем про них забудут, и долг будет списан. Но это ни к чему хорошему не приведет. Лучше обратиться в ближайшее представительство финансовой организации или связаться с банковскими сотрудниками по телефону и сообщить о сложившейся ситуации.

Что делать дальше?

После уведомления банка о потере постоянного дохода, следует обратиться к нему с просьбой, о предоставлении, так называемых, кредитных каникул, то есть отсрочки. В случае одобрения, заемщик может выплачивать в течение одного года одни проценты.

|

|

|

Это дает возможность не беспокоиться о регулярных платежах и найти другое место работы, что возобновить прежний график выплат. Этот способ подходит только в том случае, если клиент уверен, что найдет новый источник дохода.

Этот способ подходит только в том случае, если клиент уверен, что найдет новый источник дохода.

Также можно обратиться к кредитору о реструктуризации займа. То есть в данном случае составляется новый договор и график платежей. Также могут быть изменены некоторые условия предоставления займа и срок кредитования.

Чаще всего, реструктуризация целесообразна в том случае, когда нужно объединить несколько займов. При потере работы, кредитное учреждение может пойти на такие условия и сделать реструктуризацию долга.

Это позволит избежать наличия отрицательных отметок в истории кредитования. Следует отметить, что с такой просьбой следует обратиться незамедлительно.

Ипотечный кредит

Если у клиента, потерявшего работу, оформлена ипотека, то выход также есть. В первую очередь, следует рассмотреть вариант продажи жилья, а на вырученные деньги погасить свой долг.

Но такой способ не всех устраивает, поэтому недвижимость можно сдавать в аренду, оплата которой пойдет на погашение задолженности.

Однако аренду необходимо согласовать с кредитным учреждением, так как жилья находится в залоге.

Однако аренду необходимо согласовать с кредитным учреждением, так как жилья находится в залоге.

Однако аренду необходимо согласовать с кредитным учреждением, так как жилья находится в залоге.В любом случае, при потере постоянного дохода, необходимо незамедлительно обратиться к кредитору. В большинстве случаев, банки идут навстречу клиентам, которые попали в трудную финансовую ситуацию.

Выплата долгов безработным – Поиск новых источников дохода

Главная страница > Работа и безработица > Выплата долгов безработным

Когда вы безработный, ваша жизнь радикально меняется – в профессиональном, психологическом и финансовом плане. Счета, которые вы регулярно оплачивали каждый месяц, продолжают поступать, но ваш доход серьезно снизился.

Итак, пока вы ищете способы вернуться к работе, вам также необходимо приспособить свою повседневную жизнь к новым экономическим реалиям.

Создайте бюджет выживания

Когда вы потеряете работу, первое, что нужно сделать, это оценить свои финансы и составить бюджет выживания. Надеюсь, вы заранее запланировали неурожайные времена и у вас есть некоторые сбережения. Добавьте к этому любые другие источники дохода, такие как пособие по безработице, выходное пособие и любую неполную занятость, которую вы можете получить.

Надеюсь, вы заранее запланировали неурожайные времена и у вас есть некоторые сбережения. Добавьте к этому любые другие источники дохода, такие как пособие по безработице, выходное пособие и любую неполную занятость, которую вы можете получить.

Главный принцип бюджета выживания: сначала позаботьтесь о своей семье, а затем о кредиторах.

Далее следует финансовая диета. Цель: устранить все ненужные счета. Смысл в том, чтобы снизить как можно больше расходов, чтобы у вас были ресурсы для покрытия ваших реальных потребностей, таких как еда и кров.

Например, если у вас есть мобильный и стационарный телефон, избавьтесь от одного из них на время безработицы. Вы также можете урезать свои услуги сотовой связи.

Другие советы: сократите количество любых услуг, без которых вы можете какое-то время обходиться: премиальные кабельные телеканалы, обслуживание газонов, подписка на газеты или журналы. Сократите количество еды вне дома и начните копить продуктовые купоны.

Приоритизируйте свои долги

Если ваш бюджет выживания по-прежнему оставляет вас в минусе, вам придется приоритизировать свои долги. Вероятно, это потребует болезненного выбора.

Например, вам, возможно, придется сдать машину, чтобы сохранить свой дом. С другой стороны, вам, возможно, придется отложить выплаты по ипотеке на несколько месяцев. Иногда не бывает легких вариантов.

Один из способов сэкономить имеющиеся наличные деньги — совершать только минимальные платежи по кредитным картам. Возможно, вы смогли полностью погасить свой счет, пока работали, но во время безработицы вам может понадобиться пролонгировать баланс и платить проценты. Идея состоит в том, чтобы поддерживать баланс на как можно более низком уровне и максимально избегать использования карт.

Переговоры со своими кредиторами

Если вы не можете выполнить какое-либо из своих финансовых обязательств, вам необходимо связаться со своими кредиторами. Объясните свою ситуацию с трудоустройством и посмотрите, сможете ли вы договориться о снижении процентных ставок или графике отсрочки платежей.

Некоторые кредиторы могут сотрудничать с вами и снизить ваши платежи. Некоторые не могут.

Возможно, вы добьетесь успеха с вашим залогодержателем. Банки и другие ипотечные кредиторы находятся под большим давлением, чтобы они соглашались на запросы о модификации ипотечных кредитов.

Поговорите со своим кредитным специалистом о снижении процентов и/или выплат основной суммы долга или об отсрочке погашения кредита. Это может позволить вам вносить частичные платежи — или даже вообще ничего — в течение установленного периода времени. Ваш кредитор автокредита также может быть готов согласиться на план терпения.

Если у вас есть студенческая ссуда, поддерживаемая федеральным правительством, у правительства есть много вариантов оплаты, доступных во время экономических трудностей, включая безработицу. Для получения подробной информации свяжитесь со своим кредитным специалистом или обратитесь за рекомендациями в Министерство образования США.

Вы можете зарегистрироваться в программе управления задолженностью, если у вас все еще есть достаточный доход для ежемесячных платежей по долгам. Поговорите с кредитным консультантом, чтобы узнать, соответствуете ли вы требованиям.

Поговорите с кредитным консультантом, чтобы узнать, соответствуете ли вы требованиям.

Изучение других источников дохода

Если у вас есть другие финансовые активы, рассмотрите возможность их использования, но только в случае крайней необходимости. Снимать деньги с пенсионного счета, такого как IRA или 401(k), не рекомендуется, поскольку за это предусмотрены штрафы и налоговые последствия, но вам может понадобиться доступ к этим средствам на временной основе. Вы также можете рассмотреть возможность заимствования из полиса страхования жизни, который имеет денежную стоимость.

Если ситуация действительно усложнится – вы будете безработным дольше, чем ожидалось, и ваши деньги будут на исходе, или вам понадобится неотложная медицинская помощь – вы можете обратиться за государственной помощью.

Доступен ряд программ государственной помощи. К ним относятся:

- Церкви и благотворительные группы

- Федеральное правительство имеет более 1000 программ пособий, доступных в трудную минуту.

- Министерство здравоохранения и социальных служб США (HHS), которое имеет более 300 программ грантов, которые могут помочь с больничными счетами и медицинскими расходами

- Программа помощи в оплате энергии для дома с низким доходом (LIHEAP), которая может помочь с расходами на отопление и коммунальные услуги.

- SNAP (Программа дополнительной продовольственной помощи, ранее называвшаяся продовольственными талонами), которая помогает семьям, находящимся в бедственном положении, обеспечить питанием стол.

Дополнительные возможности, когда денег мало

Даже в лучшие экономические времена долги могут быть огромными. Это гораздо более тревожно, когда вы безработный. Одним из вариантов, который следует рассмотреть, является профессионально управляемая программа урегулирования задолженности — план, в котором авторитетная компания ведет переговоры с вашими кредиторами от вашего имени, чтобы устранить процент от вашей непогашенной задолженности. Соглашаясь заплатить часть этого, можно навсегда закрыть счета за меньшую сумму, чем вы должны.

Соглашаясь заплатить часть этого, можно навсегда закрыть счета за меньшую сумму, чем вы должны.

Если ваши долги огромны, а перспективы трудоустройства туманны, вам может понадобиться рассмотреть личное банкротство в качестве крайней меры. В зависимости от типа объявленного вами банкротства вы можете либо полностью погасить большую часть своих долгов, либо согласиться на многолетнюю программу погашения, которая держит ваших кредиторов в страхе, пока вы погашаете свои обязательства в санкционированном судом и упорядоченном порядке.

Помните: банкротство – сложная процедура, требующая помощи компетентного юриста. Это также повредит вашему кредитному рейтингу на несколько лет.

Тем не менее, это законный вариант, доступный вам, и его следует рассмотреть, если это оправдано ужасными обстоятельствами, такими как длительная безработица.

Что делать с подачей заявки на получение кредита в случае потери работы

Пандемия Covid-19 нанесла ущерб финансам многих людей. Возможно, вас уволили с работы, или, возможно, вы работаете на выгуле, и у вас значительно сократился доход. Даже если вы сохранили свою работу, приняв модель работы на дому, мы узнаем, что вещи не статичны. По мере того, как компании реорганизуются в соответствии с новыми стандартами, на горизонте могут появиться новые организационные изменения.

Возможно, вас уволили с работы, или, возможно, вы работаете на выгуле, и у вас значительно сократился доход. Даже если вы сохранили свою работу, приняв модель работы на дому, мы узнаем, что вещи не статичны. По мере того, как компании реорганизуются в соответствии с новыми стандартами, на горизонте могут появиться новые организационные изменения.

Но даже в периоды экономической нестабильности многие из нас по-прежнему реализуют свои жизненные планы. Если вы покупаете новый автомобиль, изучаете варианты получения личного кредита или планируете купить новый дом, ваш статус занятости является важной частью вашего уравнения заимствования.

Если вы работали по найму на момент подачи заявки на кредит, а затем потеряли работу, это влияет на процесс получения кредита.

«Если вы потеряете работу, вы можете предположить, что все ваши финансовые планы будут приостановлены, но вы все равно можете подать заявку на получение кредита», — говорит Барух Сильверманн, генеральный директор The Smart Investor. «Хотя это может быть более сложным, все же можно получить одобрение на автокредиты, персональные кредиты и ипотечные кредиты».

«Хотя это может быть более сложным, все же можно получить одобрение на автокредиты, персональные кредиты и ипотечные кредиты».

Главным препятствием для вас будет убедить кредитора в том, что у вас все еще есть возможность вносить регулярные платежи вовремя каждый месяц, объясняет он. «Ваш кредитор может рассмотреть альтернативные источники дохода, такие как пособия по социальному обеспечению, доход по инвалидности, государственная помощь или пенсионные фонды», — продолжает Сильверманн.

Кроме того, вы также можете использовать доход от вашего партнера или члена семьи, сделав их поручителями по кредиту, говорит он.

Вперед, Select предлагает несколько советов о том, как справиться с потерей работы в процессе получения кредита:

Это не безнадежное дело

Несмотря на то, что вы потеряли работу, Сильверманн говорит, что есть еще ряд вещей, на которые кредиторы должны обратить внимание, прежде чем одобрить кредит в этих обстоятельствах. Они включают в себя:

Сильная кредитная история

«Если вы можете показать, что вы можете ответственно управлять любым долгом с послужным списком своевременных платежей, особенно после того, как вы потеряли работу, они могут быть более склонны к одобрению», он говорит.

Хорошее соотношение кредита к долгу

Кредиторы также могут устанавливать минимальные требования к кредитному рейтингу, поэтому обязательно посмотрите на свой коэффициент использования кредита и убедитесь, что вы не исчерпали свои кредитные счета, пока у вас было мало или никакого дохода, говорит Сильверманн.

Доступ к квалифицированному поручителю

Если у вас есть кто-то, кто поручится за ваш кредит и имеет хорошую репутацию, это может быть способом избежать потери работы во время утверждения кредита.

Будьте откровенны со своим кредитором

Когда вы подаете заявку на получение кредита, в том числе ипотечного, вы подписываете документ, подтверждающий, что вы будете честны с фактами и цифрами.

«Как правило, когда вы подаете заявку на ипотечный кредит, вы должны сообщить своему кредитору о смене места работы. При закрытии вы подписываете заявление о том, что все в вашей заявке по-прежнему актуально», — говорит Марк Макардл. , помощник директора по ипотечным рынкам в Бюро финансовой защиты потребителей. «Подписать это и скрыть соответствующую информацию было бы мошенничеством».

Несмотря на то, что вы остались без работы, у вас есть выбор. «Например, вы можете приостановить работу своего приложения, пока выполняете дополнительную работу», — говорит МакАрдл. Кроме того, если у вас есть другие источники дохода, возможно, вы можете претендовать на получение такого же кредита или меньшего размера. «Быть прозрачным с вашим кредитором и вашим кредитным специалистом — лучший подход, чтобы вы могли изучить свои варианты».

Вот разбивка того, что делать в зависимости от типа кредита, на который вы подаете заявку:

Что делать, если вы подаете заявку на ипотеку

Ваш план состоял в том, чтобы воспользоваться рекордно низкими процентными ставками по ипотечным кредитам. Вы нашли дом своей мечты, сделали предложение и заполнили все документы для получения ипотеки. И тогда вы получите плохие новости. Потеря работы очень огорчает и вызывает стресс, поэтому первое, что нужно сделать, это сделать глубокий вдох и дать себе время, чтобы разработать стратегию.

Потеря работы очень огорчает и вызывает стресс, поэтому первое, что нужно сделать, это сделать глубокий вдох и дать себе время, чтобы разработать стратегию.

Если вы потеряете работу после подачи заявки на получение ипотечного кредита, вам необходимо немедленно позвонить своему кредитору и быть с ним честным. Ваш кредитор может обсудить все ваши варианты, принимая во внимание, является ли ваша потеря дохода временной, постоянной или супруг по-прежнему приносит доход», — говорит Джо ДеМарки, руководитель стратегического развития бизнеса в Reverse Mortgage Funding LLC и директор Национальной ассоциации кредиторов обратной ипотеки. «Эти факторы могут определить, как и сможете ли вы продвигаться вперед с кредитом, а также существуют ли какие-либо программы, которые могут помочь вам при подаче заявки на кредит».

Что делать, если вы подаете заявку на получение кредита на покупку автомобиля

Если вы работаете с дилерским центром для финансирования покупки автомобиля, и во время этого процесса вы получаете сообщение о том, что вас увольняют с работы, первый что нужно сделать, это поделиться обновлением с вашим кредитором.

Если у вас есть старый автомобиль, который все еще доставит вас из пункта А в пункт Б, вы можете отложить покупку до тех пор, пока не получите новую работу.

Если вы не можете отложить покупку автомобиля, вы можете обсудить способы реструктуризации кредита. Один из вариантов — продление срока кредита. Например, вместо того, чтобы брать трехлетний кредит, растяните его сроки до пяти лет. Это, вероятно, снизит ваш ежемесячный платеж.

Вы также можете пересмотреть обновления. Возможно, вы можете пропустить технологический пакет или отказаться от дорогостоящей расширенной гарантии. Все эти небольшие изменения могут сделать покупку более доступной, если с деньгами туго.

Что делать, если вы подаете заявку на потребительский кредит

Существует множество причин для получения личного кредита, будь то крупный проект по благоустройству дома, открытие бизнеса, расходы на образование, медицинские расходы или длительные долгожданная покупка хотелось мотоцикл или катер.

Если ситуация с вашей работой изменится примерно в то время, когда вы подаете заявку на личный кредит, вы можете рассмотреть возможность использования кредитной карты с нулевой процентной ставкой для финансирования вашего проекта или покупки. Для менее насущных проектов может иметь смысл немного отложить свои планы, пока вы не получите новую работу.

Если вам нужны наличные, чтобы оплачивать повседневные расходы, когда вы в перерыве между работами, есть несколько вариантов личных займов, хотя вы можете не получить самые выгодные процентные ставки. Сделайте свое исследование, прежде чем подписаться на кредит. У некоторых кредиторов, таких как Marcus by Goldman Sachs и LightStream, есть онлайн-инструменты, которые вы можете использовать, чтобы выяснить, имеете ли вы право на получение личного кредита, не подавая полную заявку.

Есть ли у вас другие источники дохода?

Получение одобрения на получение кредита не всегда зависит исключительно от занятости. Например, пенсионеры по-прежнему могут подавать заявки и получать одобрение на автокредиты, жилищные кредиты и персональные кредиты.

Но ваши шансы на одобрение кредита увеличиваются, когда вы демонстрируете жизнеспособную способность погасить кредит в установленные сроки. Другие источники включают доход вашего супруга, доход от аренды отдельного имущества, выплаты по наследству или алименты.

Этот дополнительный доход вполне может повлиять на одобрение кредита или ипотечного кредита.

Какие еще есть пути?

Если у вас нет других источников дохода, есть варианты.

Попросите поручителя

Вы можете попросить членов семьи или друзей помочь вам. Возможно, родитель или родной брат могли бы совместно подписать ваш кредит.

Поручительство вместе с вами подаст заявку на получение кредита и разделит с вами ответственность по выплате кредита. Кроме того, поручитель по закону обязан погасить кредит, если вы, как основной заемщик, не можете произвести платежи. Вы должны иметь стабильный доход и хороший кредитный рейтинг, чтобы быть поручителем.

Просто убедитесь, что у вас есть четкий план погашения кредита. В противном случае пропущенные платежи могут привести к невозврату кредита и нанести серьезный ущерб кредитной истории поручителя.

В противном случае пропущенные платежи могут привести к невозврату кредита и нанести серьезный ущерб кредитной истории поручителя.

Ищите новую работу

Это может показаться очевидным, но лучше начать поиск работы как можно раньше, особенно если вы находитесь в процессе оформления ипотечного кредита. Это хорошее время, чтобы связаться с контактами и сообщить им о вашей ситуации.

Если вы изо всех сил пытаетесь найти новую работу в своей отрасли, рассмотрите возможность поиска за пределами своей рулевой рубки — ваш набор навыков может быть применим к новой возможности.

Вы также можете устроиться на работу на неполный рабочий день, чтобы увеличить свой доход во время поиска работы на полную ставку. Часто работодатели нанимают работников на неполный рабочий день, планируя, чтобы эти сотрудники превратились в штатных сотрудников.

Подумайте о гиг-экономике

Миллионы американцев зарабатывают на жизнь фрилансом или подработками, такими как репетиторство, совместные поездки, работа барменом, работа няней, ландшафтный дизайн или случайные подработки. Хотя иногда ипотечные кредиторы могут опасаться 1099 ролей, тщательный учет может помочь продемонстрировать дополнительный доход, который приносят эти подработки.

Хотя иногда ипотечные кредиторы могут опасаться 1099 ролей, тщательный учет может помочь продемонстрировать дополнительный доход, который приносят эти подработки.

Подумайте о последствиях ваших кредитных обязательств без постоянной работы.

Даже если вы сможете найти поручителя или найти дополнительные источники дохода, вам все равно следует оценить свой бюджет и финансы, прежде чем брать кредит после потери работы.

Должны ли вы двигаться вперед с личным кредитом для этой кухни, ипотека для этого колониального центра с 4 спальнями или автокредит для этого дорогого нового седана? Вы должны действительно думать о том, имеет ли обязательство по кредиту наибольший смысл в это время. Будете ли вы истощать свои сбережения, наносить ущерб своему кредиту или, что еще хуже, не платить по кредиту и обременять своего поручителя своим долгом по кредиту?

Риск брать кредит, если вы не можете выплачивать ежемесячные платежи из-за потери работы. Ваша потеря работы, скорее всего, будет краткосрочной проблемой, но вам следует серьезно подумать, не является ли лучшим вариантом отсрочка кредита до тех пор, пока вы снова не сможете найти работу на полную ставку.