Содержание

MPOS терминал для приема безналичной оплаты банковскими пластиковыми картами онлайн

Мобильный платежный терминал для оплаты банковскими картами в современных условиях торговли стал настоящей необходимостью. Все больше клиентов разного возраста, пола и достатка предпочитают оплачивать покупки именно таким способом, не говоря уже об изменениях федерального законодательства, требующего установки подобного оборудования даже самыми маленькими компаниями. Рынок предлагает огромное количество моделей, отличающихся функциональными особенностями.

Определение понятий

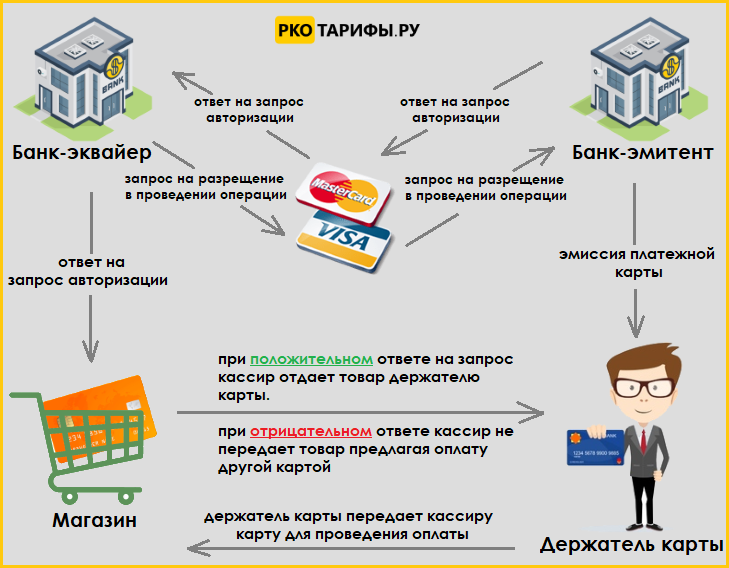

Само банковское устройство, обеспечивающее безналичную оплату, называется эквайринговым или POS-терминалом. Оно способно «читать» данные с любой пластиковой карты, а затем передавать их через интернет непосредственно в банк. Для считывания сведений могут быть использованы: магнитная полоса, чип или особый бесконтактный модуль, поддерживающий систему NFC. Существуют разные виды технических средств: некоторые подходят для активного использования в сетевом магазине с большим потоком клиентов, другие более эффективны в службе доставки, но ключевые особенности у всех одинаковы.

Принцип работы

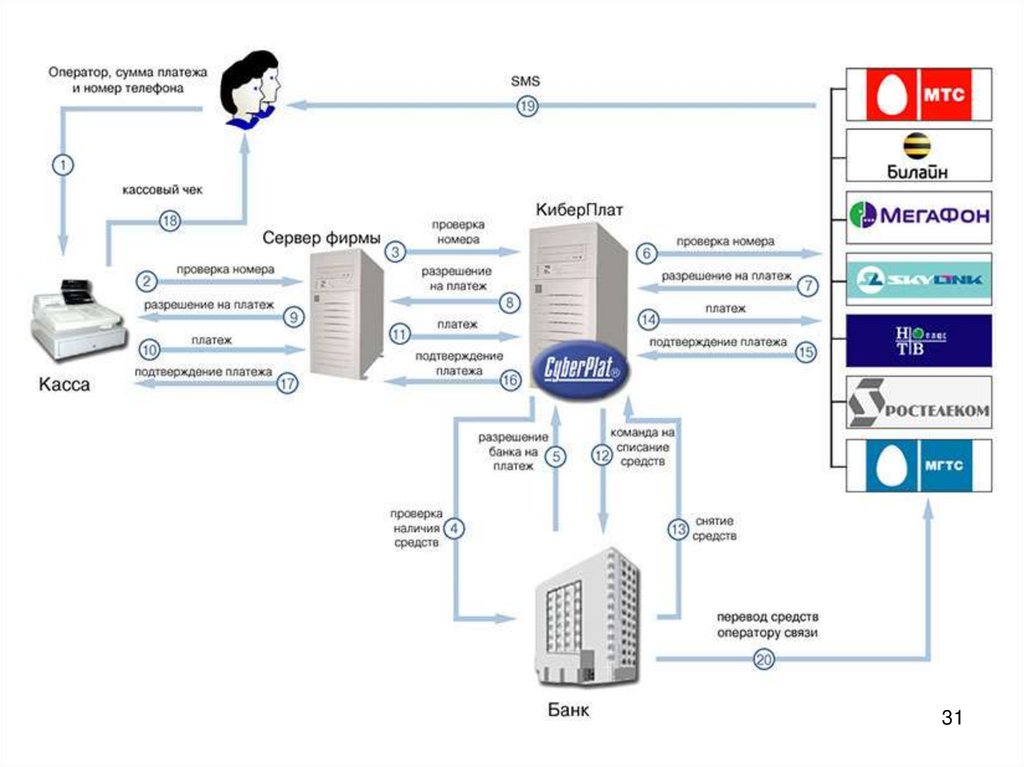

Любой банковский платежный терминал для приема пластиковых карт (карточек) выполняет несколько этапов, которые в конечном итоге завершаются покупкой товара. Главные шаги включают в себя:

Чтение информации с кредитки одним из возможных способов.

Передачу полученных данных в свой банк-эквайер по защищенному каналу.

Отправку идентификационных сведений.

Прием ответа от эквайрингового центра, а именно одобрение операции или отказ от ее проведения.

Распечатку документа, подтверждающего покупку.

Некоторые типы устройств безналичной оплаты проводят всю перечисленную работу при взаимодействии с другими техническими средствами, но в целом все придерживаются именно такой схемы.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Какие бывают виды платежных терминалов для эквайринга

Отдельно можно выделить пять модификаций, которые применяются в разных условиях. Все они встречаются достаточно часто. Среди них:

Все они встречаются достаточно часто. Среди них:

Автономные — работают самостоятельно без подключения дополнительного оборудования. Часто отличаются большим размером. Используются во многих торговых точках.

Модульные — характеризуются компактными габаритами. Подключаются к смартфону или планшету, а значит подходят для ситуаций, когда кассовый аппарат недоступен.

ПИН-пад — не является типичным терминалом для карт, поскольку не может работать самостоятельно. Выступает скорее в качестве выносной клавиатуры, повышающей удобство работы.

Мобильные — так же как и модульный, может функционировать вне торговой точки, но отличаются большей портативностью. Им не требуется дополнительное подключение к смартфону.

Приборы для вендинга — встраиваются непосредственно в аппараты. Оснащены сенсорным дисплеем с простым интерфейсом, доступным для понимания любому покупателю.

Рассмотрим каждый из типов устройств более подробно, отметив их ключевые характеристики и особенности.

Автономные

Как уже говорилось ранее, этот тип технических средств является самым распространенным в торговых сетях. Он может поддерживать контактный и бесконтактный тип оплаты, поэтому он работает с любыми пластиковыми картами, а также смартфонами и другими устройствами, оснащенными системой NFC. Оборудуются хорошим процессором и большим объемом памяти, что позволяет им иметь высокую производительность.

Сведения могут передаваться в банк-эквайринг одним из нескольких способов, что обеспечивает стабильную длительную работу. Некоторые варианты и вовсе являются полноценными онлайн-кассами, а значит нет необходимости приобретать дополнительное оборудование. Отличительной чертой такой установки также можно назвать ее способность печатать чеки.

Модульные

Эти мини-терминалы для банковских карт по своей сути являются кардридерами. Они могут только читать информацию, но не передавать ее в банк, так что ни о какой распечатке документации речи не идет. До начала работы устройство необходимо подключить к смартфону или планшету. Обычно для этого используется разъем для наушников.

До начала работы устройство необходимо подключить к смартфону или планшету. Обычно для этого используется разъем для наушников.

Дополнительно требуется установить специальное приложение, через которое и происходит обмен сведениями с эквайером. В целом проведение оплаты таким способом не сложнее, чем при использовании других типов торгового оборудования. Только сумма покупки, назначение платежа и прочие сведения вносятся не в само техническое средство, а в приложение. Там же подтверждается операция.

Типа ПИН-пад

Главным минусом таких терминалов можно назвать их полную несамостоятельность. Они просто не могут функционировать без подключения к кассовому аппарату или POS-системе.

С другой стороны, такие «клавиатуры» бывают как проводными, так и беспроводными, что сильно упрощает взаимодействие с покупателями, позволяет им чувствовать себя в безопасности, ведь устройство находится на достаточном расстоянии от продавца, и он не может видеть используемый пароль.

Что касается мощности, производительности и прочих характеристик, этот тип технических средств ничуть не уступает полноценному банковскому оборудованию. Через них можно проводить большое количество операций, что позволяет обслуживать значительный поток клиентов.

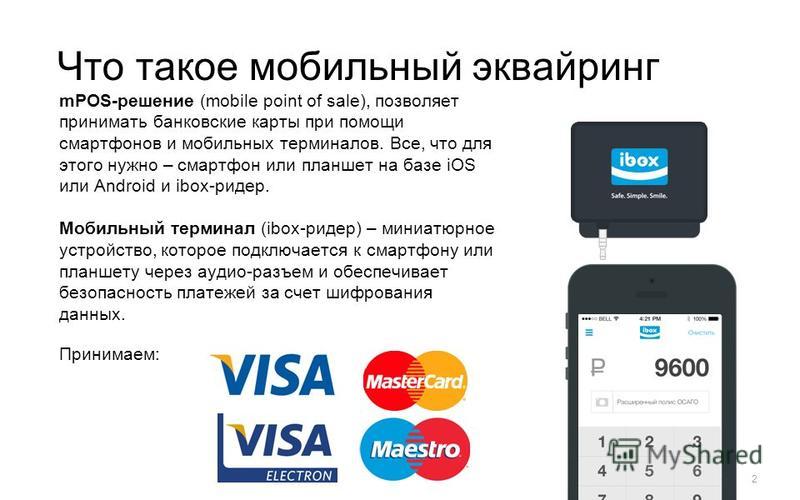

MPOS мобильный терминал

Этот тип устройств является довольно молодым, но популярность набирает стремительнее, чем все прочие. Среди их достоинств можно выделить:

Высокую мобильность и универсальность.

Возможность круглосуточной работы вне магазина.

Относительно низкую цену.

Высокую безопасность операций.

Внешне они одновременно похожи на автономные средства и ПИН-пад клавиатуры. Они могут работать с любыми типами пластиковых карт, но есть у этих устройств и некоторые минусы, например, многие из них оказываются неспособны печатать полноценные чеки. Зато отправляют отчет о приобретении в электронном виде на почту или СМС. В целом такое оборудование серьезно повышают эффективность продаж, ведь пользоваться ими способны любые службы доставки.

В целом такое оборудование серьезно повышают эффективность продаж, ведь пользоваться ими способны любые службы доставки.

Для вендинга

Торговые аппараты, предназначенные для быстрой покупки напитков, снеков и прочих товаров, совсем недавно стали оснащаться терминалами, способными принимать безналичную оплату. Ранее для этого использовались только наличные средства. Это те же автономные устройства, которые применяются в магазине, а значит они могут принимать платежи со всех видов пластиковых карточек, в том числе поддерживать систему NFC.

Устанавливают их чаще всего в уже работающий аппарат, чтобы увеличить количество реализуемой продукции. Среди достоинств можно назвать простой интерфейс и сенсорный экран, позволяющий пользоваться техническим средством без подсказки специалиста любому клиенту. Есть и минусы, главным среди них можно назвать цену. Классический автономный или мобильный онлайн-терминал для оплаты банковскими картами стоит на порядок меньше.

Программное обеспечение

Выбор ПО является таким же важным, как и подбор самого устройства, принимающего платежи. Именно оно обеспечивает стабильную работу. И лучше, чтобы оно учитывало индивидуальные особенности бизнеса, помогая достигать поставленные цели.

Отличным вариантом станет софт Mobile SMARTS от компании «Клеверенс». Серия этих продуктов направлена на автоматизацию и оптимизацию всех рабочих процессов. В результате достигается сразу несколько целей, главными из которых является рост прибыли и повышение конкурентоспособности на рынке.

Подобрать подходящее программное обеспечение помогут специалисты компании, независимо от того, для какой организации оно будет использоваться: небольшой торговой точки или крупной федеральной сети. Так, мобильная система Mobile SMARTS: «Курьер» станет идеальным помощником для использования в интернет-магазине.

Как выбрать терминал

Широкий выбор разных типов и моделей оборудования для эквайринга нередко ставит в тупик предпринимателей, поскольку трудно определиться, какой именно подойдет вашему бизнесу и почему. Необходимо учесть множество факторов, среди которых:

Необходимо учесть множество факторов, среди которых:

Количество клиентов и скорость их потока.

Наличие надежного проводного интернета или его отсутствие.

Вид торговой деятельности (стационарный магазин, служба доставки, услуги такси).

Стоимость самого оборудования.

Иногда выгодно обратиться в свой банк, где открыт расчетный счет, потому что своим клиентам там предлагают наиболее выгодные условия эквайринга. Другими словами, важна каждая мелочь.

Советы по выбору

Допустим, вы определились, какой именно банк станет вашим партнером по приему безналичных платежей. Перед самой покупкой оборудования следует выполнить еще несколько простых шагов:

Уточните, какое именно устройство вам предоставят, чтобы понять, насколько оно подходит вашей торговой точке.

Выясните, по какому каналу будет происходить связь с эквайером. Оптимально, чтобы POS терминал для оплаты банковскими картами поддерживал сразу несколько вариантов.

Выясните, какие платежные системы подходят. Стандартных Visa и MasterCard, скорее всего, будет недостаточно.

Внимательно изучите договор перед его подписанием.

Оцените уровень сервисного обслуживания. Очень важно, чтобы при возникновении проблемы ее решали оперативно.

Изучите все варианты тарифов.

Следуя этим простым советам, можно сделать сотрудничество с банком более выгодным.

Обзор терминальных моделей

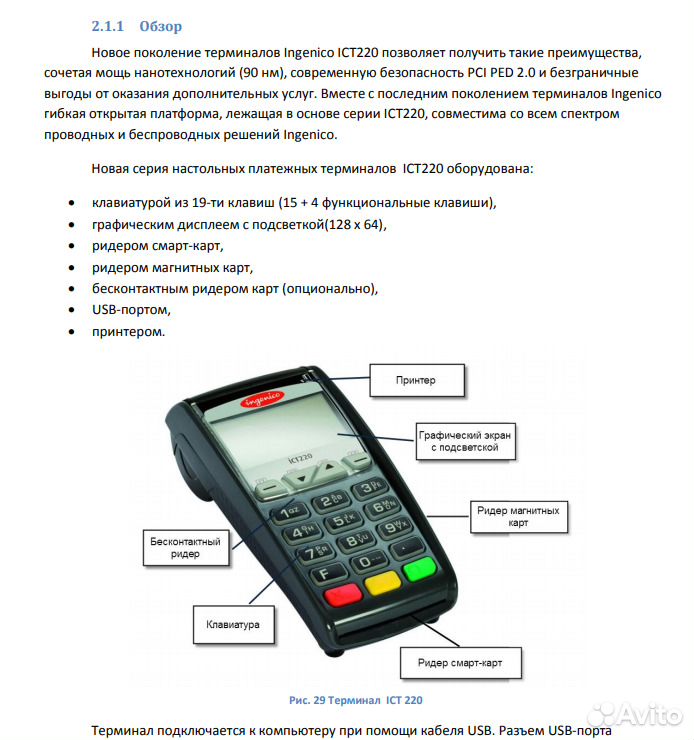

Конкретных типов устройств на рынок сегодня поставляется действительно много, но некоторые из них являются более популярными, чем другие. Так, среди автономных хорошо зарекомендовали себя VeriFone Vx510, Ingenico iCT220 и PAX S80. Они могут работать по нескольким интернет-каналам, поддерживают прием платежей со всех видов кредиток и оснащены хорошим процессором, встроенной памятью и дисплеем.

Среди мобильных кассовых терминалов для пластиковых карт, подходящих для ИП, надежным считается российский Ярус М2100Ф, который одновременно может выступать онлайн-кассой, и Mobile SMARTS: «Курьер». Не меньшей популярностью пользуются VeriFone Vx610, PAX S90, Ingenico IWL220. Все они имеют хороший аккумулятор и в работе мало чем отличаются от стационарных устройств этих же производителей.

Не меньшей популярностью пользуются VeriFone Vx610, PAX S90, Ingenico IWL220. Все они имеют хороший аккумулятор и в работе мало чем отличаются от стационарных устройств этих же производителей.

Как установить и подключить

Если оборудование было приобретено или арендовано в банке, его монтажом на рабочем месте займется специалист. Достаточно будет предоставить ему доступ к кассовому аппарату, если он имеется.

Этот способ подключения можно назвать самым правильным, поскольку он исключает какие-либо ошибки и проблемы. Более того, нередко привлечение профессионала является одним из обязательных требований, особенно если речь идет о временном использовании технического средства.

Не стоит пренебрегать такой помощью, даже если покажется, что провести установку легко самому. Поскольку сам по себе монтаж является лишь незначительной частью работы, гораздо важнее произвести правильную настройку. При допущении погрешностей на этом этапе можно нарушить определенные законодательством правила.

Как настроить терминал

Здесь все строго индивидуально. Каждая модель подготавливается к работе по-разному, хотя некоторые схожие шаги все же имеются. Как уже указывалось ранее, доверить эту работу следует специалисту, как и последующее тестирование.

Неправильные настройки могут привести не только к отказу в проведении платежей, но и к нарушению конкретных норм Федерального Законодательства. Именно оно определяет, как должен происходить процесс эксплуатации устройства, и какими сведениями при этом должны обмениваться продавец и банк-эквайер.

Добавьте к этому обязательные требования к чекам, которые обязаны содержать совершенно определенные данные. Если все же пришлось выполнять процедуру самостоятельно, следуйте инструкции, прилагаемой именно к этому торговому оборудованию, а не схожим или аналогичным моделям.

Как пользоваться терминалом

Здесь все также зависит от того, какой именно тип и модель устройства используется в магазине. В большинстве случаев алгоритм схож:

В большинстве случаев алгоритм схож:

Продавец вносит сведения о сумме покупки.

Покупатель подносит свою карту или вставляет ее в соответствующий разъем, чтобы техническое средство смогло считать информацию.

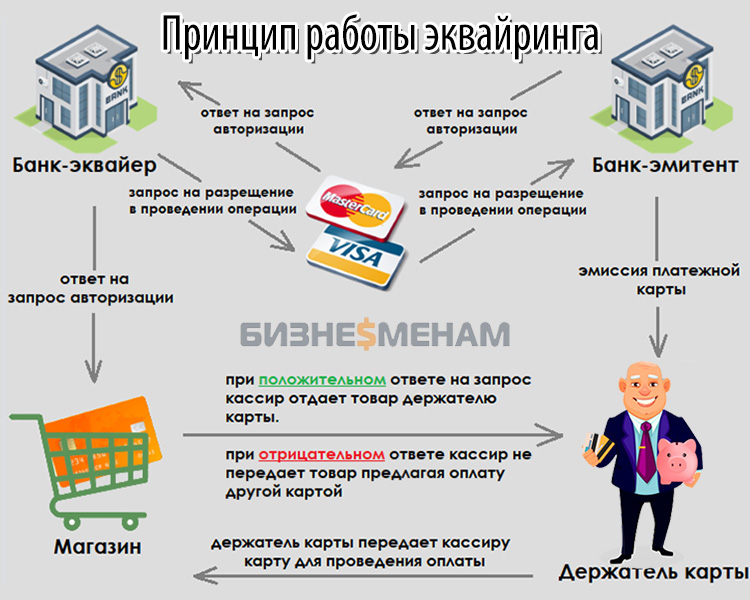

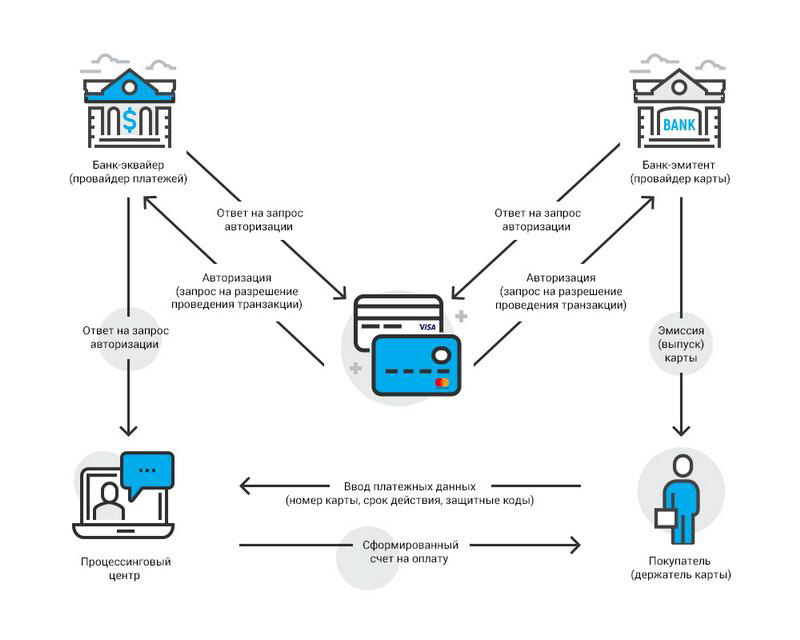

Данные передаются в эквайринговый центр, который отправляет обратно ответ о возможности или невозможности проведения операции.

В некоторых случаях приходится сопровождать покупку введением идентификационного кода. Это зависит от типа кредитки, суммы и используемого считывателя.

Как работает терминал оплаты по картам: пошаговая инструкция

Что касается покупателя, ему достаточно предъявить пластиковую карточку и при необходимости подтвердить операцию введением пин-кода. Со стороны продавца процедура требует больших действий:

Сначала нужно выбрать безналичный способ оплаты на ККТ. Если речь идет об использовании POS-системы, информация о сумме покупки сама уйдет на оборудование.

Если же используется отдельное устройство, придется повторить введение цены и на нем.Затем следует предоставить карту одним из наиболее удобных способов: провести магнитной лентой по считывателю, вставить чип в специальный разъем или воспользоваться системой бесконтактной оплаты.

Далее, на дисплее отобразится информация о покупке, ее можно подтвердить или скорректировать желтой кнопкой.

Затем останется дождаться подтверждения проведения операции и распечатки чека.

Если же используется отдельное устройство, придется повторить введение цены и на нем.

Если же используется отдельное устройство, придется повторить введение цены и на нем.Даже если произойдет отказ со стороны банка из-за недостатка средств или технических проблем, документ об этом все равно будет распечатан.

Вопрос, как установить ПО и настроить терминал для безналичной оплаты услуг банковскими картами, не должен так уж сильно волновать бизнесмена. Ему достаточно выбрать себе партнера-эквайера и конкретную модель оборудования. Все остальное возьмут на себя специалисты поставщика, в том числе последующее обслуживание.

Гораздо важнее обеспечить нормальную работу интернета и обучение персонала, потому что именно от действий продавца будет зависеть, сможет ли клиент воспользоваться таким способом платежа или нет. Более того, есть риск, что покупатель, ушедший за наличными деньгами, уже не вернется конкретно в этот магазин, а воспользуется услугами другой компании. Именно поэтому так важно проанализировать, какой контингент ежедневно приходит в торговую точку, и какой способ расчета для него наиболее удобный.

Количество показов: 8945

Эквайринг для ИП | Преимущества, сложности, виды, размер тарифа

⚡ Все статьи

/

⚡ Старт бизнеса

Надежда Лимонникова

Эквайринг — это способ оплаты товаров и услуг платёжными картами через терминалы или интернет. В статье расскажем, зачем индивидуальному предпринимателю подключаться к этой системе.

Содержание

Преимущества эквайринга для ИП

Какие сложности могут возникнуть

Виды эквайринга

Какой банк для подключения эквайринга выбрать

От чего зависит размер тарифа на эквайринг

Преимущества эквайринга для ИП

- Больше продаж. Уже мало кто принимает только наличку, возможность оплаты картами, телефонами и часами — необходимость.

- Экономия на инкассации. Наличных денег нет, поэтому инкассация не нужна.

- Можно не беспокоиться, что покупатели расплатятся фальшивыми купюрами.

- Пластиковой картой платить быстрее, поэтому в магазине будет меньше очередей.

Какие сложности могут возникнуть

Есть вероятность технического сбоя во время оплаты, потому что эквайринг — автоматическая штука.

Может ошибиться и продавец, если будет пробивать суммы вручную. Поэтому желательно завести номенклатуру на кассу, чтобы уменьшить человеческий фактор.

Виды эквайринга

Торговый эквайринг

Его используют в магазинах и кафе, клиенты платят через POS-терминал. За проведение операций банк берёт комиссию 1,5-2,5%.

Мобильный эквайринг

Помогает оплачивать товары и услуги с помощью переносных POS-терминалов и мобильных устройств. Например, курьер может взять с собой терминал, чтобы покупатель заплатил картой. Комиссия обычно составляет 2,5-3%.

Интернет-эквайринг

Удобен тем, что не нужно устанавливать терминал для оплаты. Все операции проводят на сайте интернет-магазина: покупатель вводит данные карты и оплачивает товар. Комиссия банка составляет 3-6%.

Подходящий вид эквайринга зависит от вида деятельности. Например, если у предпринимателя есть торговая точка в офлайне и интернет-магазин, то понадобятся торговый и интернет-эквайринг. Мобильный эквайринг пригодится, если ИП начнёт доставлять товары на дом.

Например, если у предпринимателя есть торговая точка в офлайне и интернет-магазин, то понадобятся торговый и интернет-эквайринг. Мобильный эквайринг пригодится, если ИП начнёт доставлять товары на дом.

Чем больше способов оплаты товаров и услуг, тем больше покупателей.

Какой банк для подключения эквайринга выбрать

При выборе обратите внимание на несколько условий.

1. Оборудование

Для эквайринга вам понадобится оборудование и ПО. От техники зависит скорость и безопасность расчётов. Поэтому узнайте у банка, предоставляет ли он оборудование, и сколько оно стоит. Часто банки дают пользоваться им бесплатно, если вы заключаете с ними договор эквайринга.

2. Вид связи терминала с банком

От этого зависит скорость обслуживания. Если банк предлагает недорогие способы авторизации, то вы будете тратить время — своё и клиентов.

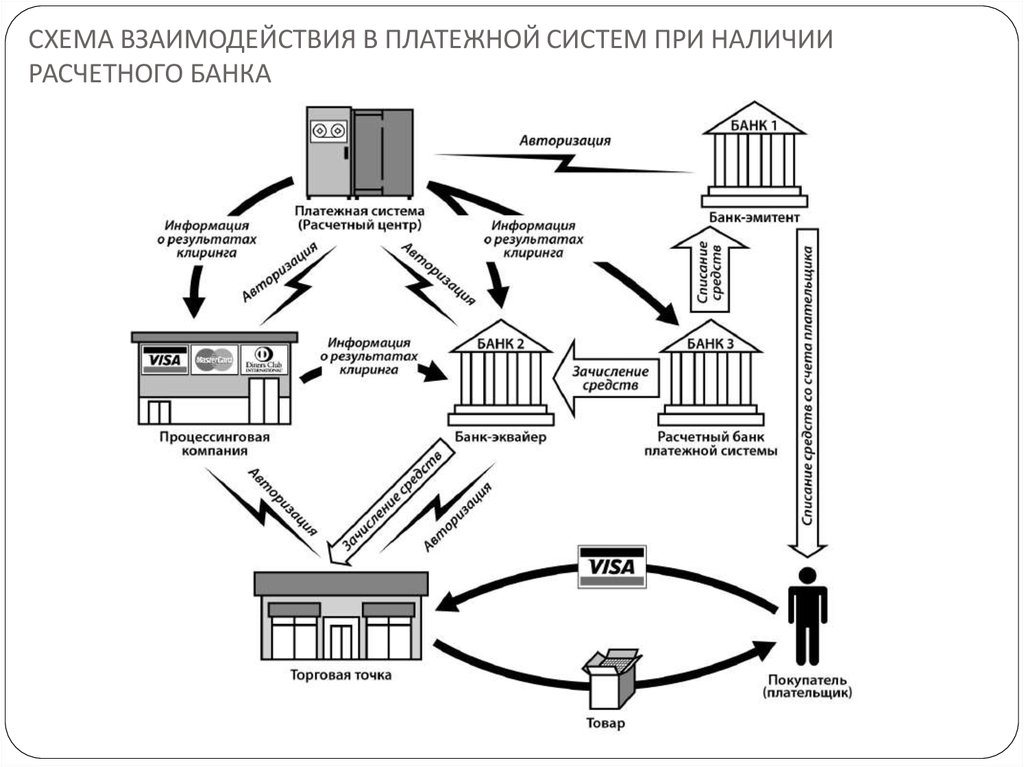

При оплате картой информация передаётся через несколько каналов. Например, из POS-терминала она поступает в процессинговый центр банка, оттуда — в платёжную систему, а потом в банк-эмитент, который проверяет, действительна ли карта и есть ли на ней деньги. Потом информация снова направляется в POS-терминал.

Потом информация снова направляется в POS-терминал.

Скорость передачи информации от одного звена другому зависит от способа связи терминала с банком. Самая медленная связь — через телефонный запрос и по модему, самая быстрая, в течение 1-3 секунд, — через Ethernet и Wi-Fi. Для мобильного эквайринга используют протоколы пакетной передачи данных GSM и GPRS.

3. Платёжные системы, с которыми работает банк-эквайер

У каждого банка есть свой список платёжных систем, с которыми они работают. Самые распространённые — Visa и MasterCard. Поэтому важно, чтобы вы могли проводить оплату через эти системы.

4. Сервисное обслуживание

Банки обычно предлагают установку и сервисное обслуживание оборудования, а также обучают персонал использовать терминалы.

После установки персонал обязательно инструктируют. Более серьёзная форма обучения — тренинг по эквайрингу, на котором учат, как выявить мошенников, увеличить продажи с помощью эквайринга, отменить ошибочную операцию, организовать документооборот и подготовить отчётность.

Обратите внимание на техническое обслуживание, которое должно быть доступно круглосуточно. Чтобы вы в любой момент могли обратиться в банк, заменить или отремонтировать сломанное оборудование.

5. Финансовые условия

Большое значение имеет срок, в течение которого деньги поступают на расчётный счёт ИП. Если счёт открыт в банке-эквайере, то деньги поступают в течение одного дня. Если счёт открыт в одном банке, а экваринг подключён — в другом, то срок поступления может увеличиться до трёх дней.

Уточнить нужно и сроки, в которые банк возвращает деньги на карту покупателя, если тот отказался от покупки. Оптимальный срок — 3-10 дней с момента возврата товара.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

От чего зависит размер тарифа на эквайринг

С каждой оплаты клиента банк удерживает комиссию. В среднем — от 1,7 до 2,3%. Минимальная комиссия — 1,5%, а максимальная — около 6%.

В среднем — от 1,7 до 2,3%. Минимальная комиссия — 1,5%, а максимальная — около 6%.

Размер комиссии зависит от:

- Оборота организации с товаров и услуг, которые оплтили банковскими картами. Чем выше оборот, тем ниже ставка.

- Количества лицензий от платёжных систем у банка-эквайера. Чем их меньше, тем меньше банк тратит на комиссию платёжным системам. За счёт этого снижается комиссия.

- Процессингового центра. Если у банка есть свой ПЦ, то комиссия ниже, потому что не нужно платить сторонней организации за эту услугу.

Статья актуальна на

Продолжайте читать

Все статьи

Как открыть ИП в 2022 году

Как выбрать систему налогообложения

Как работать с документами: договоры, счета, акты, накладные

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Все, что вам нужно знать, чтобы выбрать лучший аппарат или терминал для кредитных карт.

В условиях современного рынка наличие устройства для считывания кредитных карт больше не является обязательным. Покупатели хотят иметь возможность расплачиваться пластиком за покупки любых размеров. Это означает, что вам нужно правильное оборудование, если вы хотите максимизировать продажи. Используйте это руководство, чтобы ознакомиться с платежами по кредитным картам и найти лучшее решение для вашего бизнеса.

Краткий обзор обработки кредитных карт.

Удивительно, что происходит за несколько секунд, необходимых для завершения транзакции по кредитной карте. Когда покупатель проводит пальцем, опускает или касается карты, его информация сканируется, и с терминала эмитенту карты отправляется запрос, чтобы определить, достаточно ли средств для совершения покупки.

Транзакция одобрена, если у клиента достаточно денег на его или ее банковском счете или достаточно доступного кредита и отсутствуют признаки мошенничества. После авторизации запрос на получение средств очищается. Деньги зачисляются на ваш бизнес, и покупка отображается в выписке по кредитной карте клиента. В течение нескольких дней ваша платежная компания переводит средства на ваш корпоративный банковский счет.

Деньги зачисляются на ваш бизнес, и покупка отображается в выписке по кредитной карте клиента. В течение нескольких дней ваша платежная компания переводит средства на ваш корпоративный банковский счет.

Для чего-то такого, казалось бы, простого требуется много закулисных действий, поэтому вам нужно надежное решение для обработки карт для обработки ваших платежей.

Типы кредитных карт: обзор.

От первой картонной карты Diners Club Card до сегодняшних легких пластиковых прямоугольников кредитные карты значительно изменились за эти годы. Вы должны быть уверены, что охватили все основы, когда планируете принимать платежи по картам за свои продукты и услуги, чтобы ни один из ваших клиентов не остался в стороне.

Разве кредитная карта не просто кредитная карта? Уже нет. Сегодня ваши клиенты могут расплачиваться с помощью:

- Традиционных карт с магнитной полосой.

- Карты с чипом EMV.

- Банковские дебетовые карты.

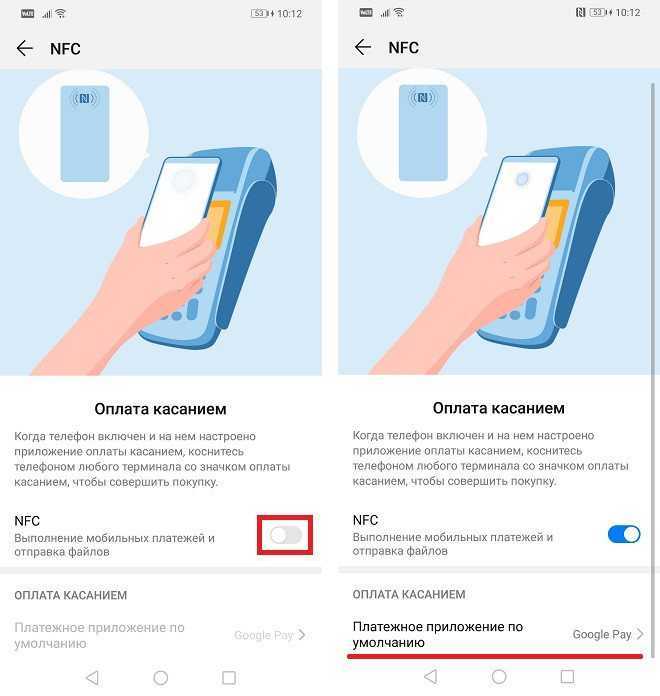

Вам даже потребуется настроить прием бесконтактных платежей NFC, таких как Apple Pay и Samsung Pay.

Чип-карты стали наиболее распространенной формой как кредитных, так и дебетовых карт, но поскольку эмитенты карт, такие как Visa, расширяют свои бесконтактные предложения , было бы разумно спланировать потенциальный переход к картам, которые клиенты «нажимают», а не проведите пальцем или окуните.

Если вы принимаете заказы или назначаете встречи по телефону, вам также необходимо учитывать транзакции без предъявления карты. Для этого требуется приложение для оплаты кредитной картой и виртуальный терминал с возможностью ввода платежной информации клиента с помощью клавиатуры или компьютера. При сравнении программного и аппаратного обеспечения для платежей учитывайте свою отрасль, структуру бизнеса и демографические данные аудитории.

Возможности обработки кредитных карт.

Раньше предприятиям приходилось иметь торговые счета для обработки кредитных карт, которые представляют собой просто счета, на которые поступают средства между моментом, когда клиент платит, и моментом, когда ваш бизнес получает деньги от транзакции. Вы по-прежнему можете настроить одну из этих учетных записей через банк и связать с ней машину для кредитных карт, или вы можете выбрать поставщика платежных услуг, предлагающего все, от оборудования до обработки платежей.

Вы по-прежнему можете настроить одну из этих учетных записей через банк и связать с ней машину для кредитных карт, или вы можете выбрать поставщика платежных услуг, предлагающего все, от оборудования до обработки платежей.

Сравните эти распространенные варианты, чтобы определить, какой из них подходит для вашего бизнеса.

Автоматы для кредитных карт.

Наиболее «старая школа» из всех аппаратных средств, скромный автомат для кредитных карт претерпел изменения в последние годы. Настольным машинам может потребоваться телефонная линия или соединение Ethernet для обработки платежей, но есть также беспроводные устройства, предлагающие больше свободы в том, как и где вы принимаете карты. Беспроводные автоматы можно использовать в любом месте вашего магазина для обхода очередей или для выездных мероприятий, чтобы предоставить покупателям дополнительные варианты оплаты.

Ваш провайдер торгового счета или платежная система может предоставить вам машину для кредитных карт, или может потребоваться приобрести ее самостоятельно. Базовые модели включают считыватель, слот для чип-карты, клавиатуру и дисплей. Такие функции, как встроенный принтер чеков или возможность бесконтактной оплаты, стоят немного дороже. В целом, вы можете рассчитывать заплатить пару сотен долларов за базовую настройку для приема распространенных типов платежей и предоставления квитанций клиентов.

Базовые модели включают считыватель, слот для чип-карты, клавиатуру и дисплей. Такие функции, как встроенный принтер чеков или возможность бесконтактной оплаты, стоят немного дороже. В целом, вы можете рассчитывать заплатить пару сотен долларов за базовую настройку для приема распространенных типов платежей и предоставления квитанций клиентов.

Мобильные считыватели карт.

Если вам нужны меньшие первоначальные инвестиции и большая гибкость, лучшим выбором может стать мобильное устройство для чтения с приложением для оплаты кредитной картой. Мобильные считыватели более компактны, чем беспроводные карточные машины, и совместимы с уже имеющимся у вас смартфоном или планшетом. Это отличные варианты для владельцев малого бизнеса, стартапов, желающих начать работу с ограниченным бюджетом, и компаний, ведущих бизнес в основном на таких мероприятиях, как фермерские рынки и торговые выставки.

Большинство крупных поставщиков мобильных считывателей и услуг по обработке платежей взимают менее 40 долларов США. Также доступны бесконтактные варианты, и для приема всех типов карт вам понадобится считыватель «три в одном». Что бы вы ни выбрали, вы все равно заплатите меньше, чем за автомат для кредитных карт или полную настройку терминала. Возможность отправки цифровых квитанций означает, что вам не нужно беспокоиться о покупке принтера.

Также доступны бесконтактные варианты, и для приема всех типов карт вам понадобится считыватель «три в одном». Что бы вы ни выбрали, вы все равно заплатите меньше, чем за автомат для кредитных карт или полную настройку терминала. Возможность отправки цифровых квитанций означает, что вам не нужно беспокоиться о покупке принтера.

Виртуальный терминал.

Для покупок и транзакций без карты вам нужен виртуальный терминал, подключенный к счету продавца. Доступ к ним можно получить с помощью существующего оборудования, такого как планшет или смартфон, для обработки транзакций без карты, где бы ни было доступно подключение к Интернету. Некоторые виртуальные терминалы поставляются с USB или мобильными картридерами, которые позволяют вам обрабатывать карты так же, как и в других типах платежных услуг.

Использование виртуального терминала аналогично осуществлению платежа через веб-сайт электронной коммерции , за исключением того, что вы вводите информацию вместо ваших клиентов. Это платежное решение лучше всего подходит для предприятий, где большинство заказов обрабатываются по телефону или по почте, но вы также можете использовать виртуальный терминал для приема платежей на выставках и других мероприятиях, если у вас нет портативного устройства для чтения карт.

Это платежное решение лучше всего подходит для предприятий, где большинство заказов обрабатываются по телефону или по почте, но вы также можете использовать виртуальный терминал для приема платежей на выставках и других мероприятиях, если у вас нет портативного устройства для чтения карт.

Вы можете принимать другие типы платежей через виртуальный терминал, например платежи через автоматизированную клиринговую палату (ACH), непосредственно с банковских счетов клиентов. Это может быть полезно, если вы продаете через Интернет или хотите разнообразить варианты оплаты для заказов по телефону и по почте.

Системы торговых точек (POS).

Полные настройки POS предлагают наибольшее количество функций в дополнение к базовой обработке кредитных карт. Эти решения, обычно основанные на облачном программном обеспечении, могут работать на вашем планшете или в более традиционной конфигурации терминала. Вы платите ежемесячную плату за использование программного обеспечения вместе с регулярными комиссиями за транзакции по кредитным картам, которые различаются между поставщиками.

Система POS лучше всего подходит, когда вам нужен надежный набор опций для поддержки растущего бизнеса. Многие платформы либо включают функции в свое программное обеспечение, либо предоставляют приложения для конкретного программного обеспечения для добавления функциональности, либо предлагают интеграцию с другими популярными бизнес-инструментами. Подумайте о системе POS, если вы хотите настроить программу лояльности, управлять запасами, отслеживать и анализировать данные о клиентах, обеспечивать самообслуживание при заказе или регистрации и многое другое.

Основные функции считывателя кредитных карт, на которые стоит обратить внимание.

Что вам на самом деле нужно от платежного приложения кредитной карты и связанного с ним оборудования? Хотя точный ответ несколько различается в зависимости от бизнеса, одной из наиболее важных особенностей является разнообразие. Ваши клиенты должны иметь возможность расплачиваться картами с магнитной полосой, картой с чипом EMV или бесконтактной технологией NFC от крупных эмитентов, не сталкиваясь с какими-либо проблемами.

После этого нужно найти решение с нужными вам функциями и избежать платы за опции, которые вы никогда не будете использовать. Сравнивая варианты, учтите:

- Общая стоимость оборудования, программного обеспечения, установки и обслуживания.

- Совместимость с существующим оборудованием.

- Варианты аппаратного расширения, такие как добавление ручных сканеров, внешних принтеров чеков или полных компьютерных терминалов.

- Совместимость с текущими бизнес-системами и другими системами, которые вы планируете внедрить в будущем.

- Варианты увеличения или уменьшения масштаба по мере необходимости, в том числе возможность добавления дополнительных функций или простой модернизации до нового оборудования по мере роста вашего бизнеса.

- Если оборудование можно приобрести или взять в аренду за дополнительную плату.

- Операционные сборы и структура сборов.

- Наличие мобильных опций, таких как мобильная касса и мобильное приложение для доступа к данным о продажах.

- Можно ли использовать «автономный» режим в качестве резервного на случай сбоя соединения.

- Удобство использования машины или интерфейса POS.

- Какие меры безопасности использует провайдер для защиты данных.

- Простота обращения в службу поддержки и наличие представителей.

Получение правильного сочетания этих функций в платежной системе важно, потому что вы не только хотите предоставить своим клиентам удобные варианты, но и убедиться, что вы выбираете платформу, на которой они будут работать. Некоторое оборудование является универсальным и может продолжать использоваться, если вы переключитесь на другого поставщика торговых услуг, но многие системы являются проприетарными и работают только с одной компанией. Если вы решите, что вам не нравится проприетарное решение, вам придется создать новую учетную запись у другого поставщика и заменить все ваше оборудование, что может серьезно повлиять на денежный поток.

Чтобы успешно принимать платежи по кредитным картам и предлагать каждому покупателю удобный процесс совершения покупок, вам необходимо оборудование и программное обеспечение, обеспечивающее баланс между удобством использования, удобством и эффективностью. Взвесьте плюсы и минусы различных систем, чтобы найти надежное решение по цене в рамках вашего бюджета, и начните диверсифицировать способы оплаты, чтобы расширить клиентскую базу.

Взвесьте плюсы и минусы различных систем, чтобы найти надежное решение по цене в рамках вашего бюджета, и начните диверсифицировать способы оплаты, чтобы расширить клиентскую базу.

Еще из Советы для бизнеса

5 причин, по которым клиентам нравится расплачиваться пластиковыми картами и мобильными устройствами

Хотя мы обычно ассоциируем деньги с банкнотами и монетами, эта форма валюты все больше уходит в прошлое. По мере развития 21 века платежи наличными и чеками постепенно исчезают с рынка. Транзакции, совершаемые с помощью дебетовых карт, кредитных карт и цифровых кошельков, стали новой нормой.

Это изменение в том, как мы ведем бизнес, не произошло в одночасье. Первая кредитная карта была выпущена Банком Америки в 1958 году.¹ В ответ на популярность BankAmericard (предшественника Visa) в 1966.²

Система кредитных карт была компьютеризирована в 1973 году, в результате чего время транзакций сократилось до менее одной минуты.³ Эта скорость транзакций продолжает снижаться вплоть до настоящего времени, когда платежи обрабатываются за считанные секунды. Неудивительно, что и продавцы, и их клиенты так сильно полагаются на пластиковые и цифровые платежи.

Неудивительно, что и продавцы, и их клиенты так сильно полагаются на пластиковые и цифровые платежи.

Появление Интернета на рубеже этого века позволило торговцам предоставлять платежные терминалы, которые всегда подключены к финансовым сетям. Эти терминалы известны как терминалы POS (точка продажи), EFTPOS (POS для электронных денежных переводов) или PDQ (быстро обрабатывать данные или «чертовски быстро»). Они позволяют клиентам проводить, вставлять или касаться карт для сбора информации и подтверждения транзакций.

Многие из этих терминалов теперь принимают цифровые кошельки, такие как Apple Pay, Google Pay и Microsoft Pay. Наша зависимость от смартфонов делает почти неизбежным то, что цифровые кошельки станут такими же вездесущими, как пластиковые.

Продолжающийся переход ко все большему количеству платежей пластиковыми картами и устройствами — это не просто временное явление. Есть хорошо известные причины, по которым клиенты любят расплачиваться пластиковыми картами и мобильными устройствами.

Давайте рассмотрим пять причин, по которым клиенты предпочитают пластиковые и электронные платежи наличным и чекам.

1. Удобство

Одной из основных причин, по которой клиентам нравится расплачиваться пластиковыми картами и мобильными устройствами, является их удобство. Тратить время на то, чтобы пойти в банк или банкомат, чтобы снять наличные, в наши дни кажется неприятностью. Таскать с собой чековую книжку и заполнять чеки лично кажется совершенно устаревшим.

Людям нравится платить дебетовыми, кредитными и цифровыми кошельками, потому что они могут не посещать кассу и не выписывать чеки. Как общество, мы находимся на этапе, когда мы почти больше полагаемся на наши телефоны, чем на наши кошельки или кошельки. На самом деле, у многих людей дебетовые и кредитные карты аккуратно спрятаны в чехлы для телефонов.

Клиенты также находят карты и устройства удобными, потому что их транзакции проходят мгновенно. Как только с них взимается плата за транзакцию, они могут проверить, зарегистрирована ли она через онлайн-банкинг. Ждать несколько дней, чтобы убедиться, что чек благополучно депонирован, большинству современных потребителей невыносимо.

Ждать несколько дней, чтобы убедиться, что чек благополучно депонирован, большинству современных потребителей невыносимо.

Бизнес-учреждения и офисы, которые не принимают пластиковые и цифровые платежи, быстро становятся неудобствами для своих клиентов. Те предприятия, которые не предлагают эти формы оплаты, также теряют возможность получать платежи на месте.

Неудобство для ваших клиентов часто приводит к неудобствам для вашего бизнеса.

Хотите повысить эффективность сбора платежей? Спросите Weave

Текст для оплаты обеспечивает более быстрое и безбумажное выставление счетов

Программа Weave Payments заменила большинство наших ежемесячных счетов. А поскольку мы можем выставлять счета {клиентам} напрямую через текстовое сообщение, мы экономим огромное количество времени, выставляя им счета, как только их баланс доступен, вместо того, чтобы тратить три дня в месяц на массовые выставления счетов.

-Камбрия, офис-менеджер, пользователь Weave

Запланировать демонстрацию

2.

Безопасность

Безопасность

Потребителям нравится использовать карты и устройства для оплаты услуг, потому что эти методы позволяют им чувствовать себя в безопасности. Хотя большинство людей знают о таких проблемах, как мошенничество с кредитными картами, они по-прежнему настаивают на оплате пластиковыми и цифровыми кошельками. На первый взгляд такое поведение может показаться противоречивым. Однако есть веские причины считать эти формы оплаты более безопасными.

Поскольку дебетовые и кредитные карты настолько распространены, люди привыкли к ним. Даже если бы они не были технически такими безопасными, как платежи наличными или чеками, электронные платежи все равно привлекали бы клиентов на чисто психологическом уровне. К счастью, на рынке есть инструменты, обеспечивающие безопасность пластиковых и цифровых платежей.

Поток и хранение данных карты могут быть полностью безопасными при использовании правильной платформы обработки платежей. Предприятия должны сотрудничать с поставщиками услуг, которые достигли самого высокого уровня сертификации PCI. Лучшие провайдеры устанавливают сквозное шифрование для защиты информации о потребителях.

Лучшие провайдеры устанавливают сквозное шифрование для защиты информации о потребителях.

Безопасность карт и устройств привлекает клиентов как по законным, так и по незаконным причинам. Задача бизнеса — обеспечивать и гарантировать безопасность платежей своим клиентам.

3. Простота

Еще одна причина, по которой клиенты доверяют кредитным картам и мобильным кошелькам, заключается в простоте совершения этих платежей. В пластиковых и цифровых платежах есть определенный минималистический шарм. Потребителям не нужно носить с собой грязные деньги и кропотливо копаться в мешочках в поисках монет. Им не нужно просить ручку или беспокоиться о орфографической ошибке при заполнении чека.

Все, что им нужно, это одна карта или приложение. Через несколько секунд их транзакция будет одобрена, и они уже в пути. Простота этих методов экономит потребителям и предприятиям значительное количество времени в долгосрочной перспективе.

Использование пластиковых и цифровых платежей также упрощает ведение личного учета. Когда потребители используют наличные деньги, они часто забывают вести учет того, как они потратили свои деньги. Некоторые люди дошли до того, что покупки за наличные даже не воспринимаются ими как реальные расходы. После снятия наличных в банке все идет своим чередом!

Когда потребители используют наличные деньги, они часто забывают вести учет того, как они потратили свои деньги. Некоторые люди дошли до того, что покупки за наличные даже не воспринимаются ими как реальные расходы. После снятия наличных в банке все идет своим чередом!

У предприятий есть инструменты для дальнейшего упрощения транзакций для своих клиентов. Имея подходящую платформу для обработки платежей, предприятия могут предоставить своим клиентам простую в использовании панель инструментов, отправлять им электронные квитанции и предлагать простой и универсальный способ, не связанный с кассовыми аппаратами и поездками в банк для внесения чеков.

Пластиковые и цифровые платежи делают жизнь проще.

4. Личное обращение

Кредитные карты и цифровые кошельки также привлекают клиентов на личном уровне. В то время как транзакции с наличными привлекательны для некоторых из-за их обезличенного характера, транзакции, совершенные с использованием пластика и мобильных устройств, привлекают большое количество потребителей из-за того, что их можно персонализировать.

При наличии правильной платежной платформы и терминала покупки сопровождаются персонализированными счетами, которые включают платежную информацию, название компании и даже логотип компании. Эти пользовательские функции формируют сознательные и подсознательные связи между компаниями и их клиентами.

Если у компаний есть информация о кредитной карте и разрешение своих клиентов, они могут отправлять им личные тексты для сбора платежей. Некоторым такой вид биллинга кажется навязчивым. На самом деле варианты Text to Pay невероятно популярны, когда компании устанавливают доверительные отношения со своими клиентами, используя безопасную платформу обработки платежей.

Трудно представить что-то более представительное, чем отправка сообщений Text to Pay. С каждым годом потребители становятся все более зависимыми от своих смартфонов, и их самые интенсивные и важные разговоры часто происходят с помощью текстовых сообщений.

Когда клиенты доверяют вашей компании, чтобы связаться с ними лично по тексту, они, скорее всего, продолжат вносить свой вклад в ваш поток доходов и продемонстрируют долгосрочную лояльность.

5. Ориентация на будущее

Последняя причина, по которой потребители любят пластиковые и цифровые платежи, — это ориентированная на будущее природа нашего общества. Тридцать лет назад Интернет был инструментом, доступным очень небольшому проценту людей. Сегодня он доступен на каждом рейсе коммерческой авиакомпании, в каждом McDonald’s и Starbuck’s и практически в каждом доме.

Постоянная связь, с которой мы сталкиваемся, вызывает привыкание, и клиенты жаждут простоты и новизны совершения покупок с помощью карт и устройств. Простым движением или касанием клиенты получают свои покупки и отправляются в путь или получают квитанции и ждут, когда товары будут отправлены со складов к их входной двери.

Эта тенденция отказа от наличных денег и чеков будет продолжаться только после того, как пандемия сделает ее еще более очевидной.

Короче говоря, предприятия, предвидящие будущее пластиковых и цифровых платежей, а не наличных или чеков, оптимально подходят для грядущих экономических и технологических изменений в нашем мире. Клиенты постоянно демонстрируют готовность использовать новые платежные технологии. Только за последние пять лет большинство людей адаптировались к чипам EMV, а некоторые перешли на мобильные кошельки, созданные Apple, Google и Microsoft.

Клиенты постоянно демонстрируют готовность использовать новые платежные технологии. Только за последние пять лет большинство людей адаптировались к чипам EMV, а некоторые перешли на мобильные кошельки, созданные Apple, Google и Microsoft.

Клиенты готовы к будущему. Ваше дело?

Ваши клиенты полюбят платежи Weave

В этой статье обсуждаются причины, по которым потребителям нравится совершать платежи с помощью пластиковых карт и мобильных устройств. Эти способы оплаты удобны, безопасны, просты, представительны и ориентированы на будущее. В Weave наши разработчики разработали полное решение для обработки платежей, которое включает в себя то, что ваши клиенты ценят в кредитных картах и цифровых кошельках.

Weave Payments — это единая платформа, объединенная с нашим мощным коммуникационным пакетом. Мы сотрудничаем с Stripe, одной из крупнейших и наиболее безопасных компаний по обработке платежей, чтобы обеспечить прозрачную и максимально безопасную обработку ваших транзакций.