Содержание

Как пополнить рассчетный счет ИП в Сбербанке

ИП (Индивидуальный предприниматель) – это, по своей сути, физическое лицо, которое ведет какую-либо деятельность. Иногда – самостоятельно, иногда при помощи нанятых сотрудников. В любом случае, нередко возникает необходимость пополнить счет из собственных средств чтобы не пропустить выгодный товар, предложение, закупить оборудование по льготной цене и так далее. В целом – в любой ситуации, когда прибыль будет еще не скоро, а деньги нужны прямо сейчас. Можно ли пополнить счет за счет своих личных денег и как это сделать – читайте в данной статье.

Как положить деньги на счет ИП в Сбербанке

Что потребуется для пополнения

Как пополнить счет ИП через банкомат

Как внести деньги через перевод

Как положить деньги на счет ИП в Сбербанке

Пополнить расчетный счет ИП в Сбербанке за счет личных средств можно несколькими способами: при помощи банкомата, безналичным переводом со своего личного счета, в отделении банка, а также посредством платежных систем.

Наиболее актуальными и удобными считаются первые 2 способа, так что они в этой статье будут рассмотрены подробнее.

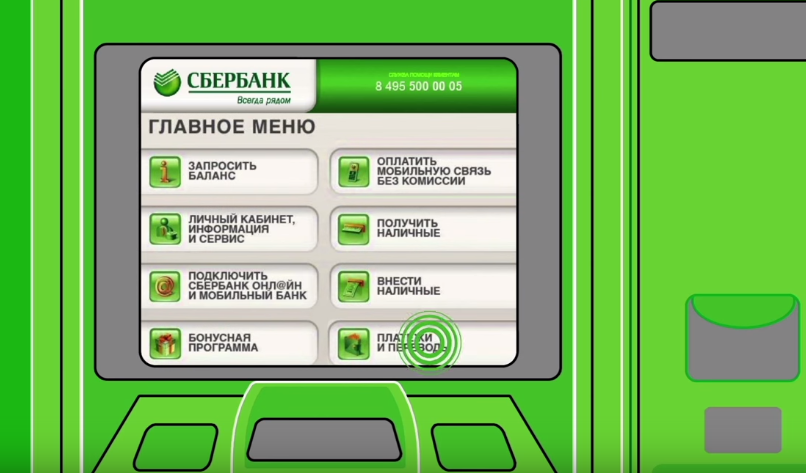

Через банкомат

У Сбербанка есть определенный список банкоматов, которые поддерживают специальную услугу для ИП, которая называется «Самоинкассация». Ее смысл в том, что если ИП получает деньги наличными, то при помощи данной функции он сможет внести их на счет ИП через банкомат. Следует учитывать, что эта услуга платная. Комиссия составляет 0,3% от суммы. Другие условия:

Вносить можно только рубли.

За одну операцию устройство старой модели не может принять более 50 купюр вне зависимости от их номинала.

За одну операцию устройство новой модели не может принять более 200 купюр вне зависимости от их номинала.

Монеты в любом виде не принимаются.

Перевод с личного счета

Более выгодный вариант, так как он не предполагает оплату комиссии. У каждого клиента Сбербанка, включая сюда и ИП, есть личный кабинет Сбербанк Онлайн. С его помощью можно перечислить средства со своего личного счета на счет ИП без комиссий, ограничений, лимитов и так далее. Главная особенность заключается в том, что при перечислении в комментарии нужно указать фразу типа «Пополнение личными деньгами».

У каждого клиента Сбербанка, включая сюда и ИП, есть личный кабинет Сбербанк Онлайн. С его помощью можно перечислить средства со своего личного счета на счет ИП без комиссий, ограничений, лимитов и так далее. Главная особенность заключается в том, что при перечислении в комментарии нужно указать фразу типа «Пополнение личными деньгами».

Если этого не сделать, налоговая служба будет рассматривать такой перевод как прибыль и потребует оплаты налогов.

В отделении банка

Еще один вариант – пополнение в отделении банка. Общий смысл такой же, как и в банкомате (0,3% комиссии), однако сумма ничем не ограничена. Единственная проблема: отделений намного меньше, чем банкоматов и не всегда можно найти подходящее. Тем более, что рекомендуется деньги вносить в том же отделении, в котором открывался счет.

Платежные системы

Допускается пополнение и при помощи платежных систем, однако эта операция может рассматриваться налоговой службой как сомнительная, так что пользоваться ею не слишком рекомендуется. Есть и другой недостаток – придется заплатить комиссию за перевод, и сумма тут уже зависит от выбранной платежной системы.

Есть и другой недостаток – придется заплатить комиссию за перевод, и сумма тут уже зависит от выбранной платежной системы.

Что потребуется для пополнения

ИП Сбербанк практически не ограничивает в операциях, если они проходят в рамках действующего законодательства. При пополнении через банкомат не потребуется вообще ничего, кроме счета ИП и суммы, которую нужно пополнить. В отделении банка дополнительно потребуют паспорт клиента.

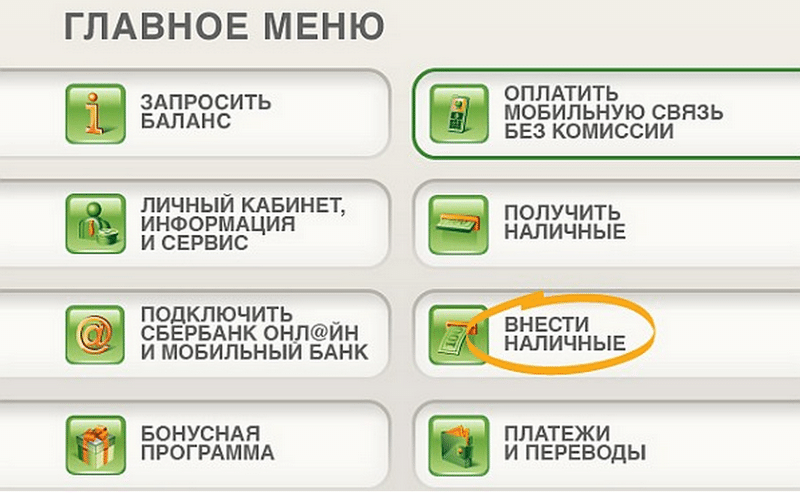

Как пополнить счет ИП через банкомат

Для того, чтобы пополнить счет через банкомат, нужно:

Найти подходящее устройство. Ссылка на такие банкоматы представлена выше.

Подойти к устройству.

Выбрать пункт «Прочие услуги».

Нажать на «Самоинкассация по коду»

Ввести все данные ИП, которые затребует сервис.

Внести деньги.

Подтвердить операцию.

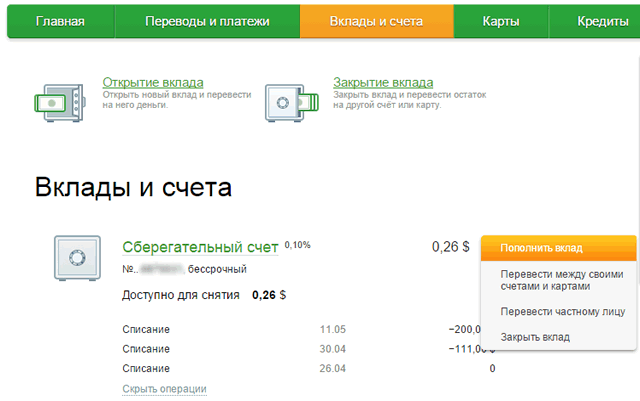

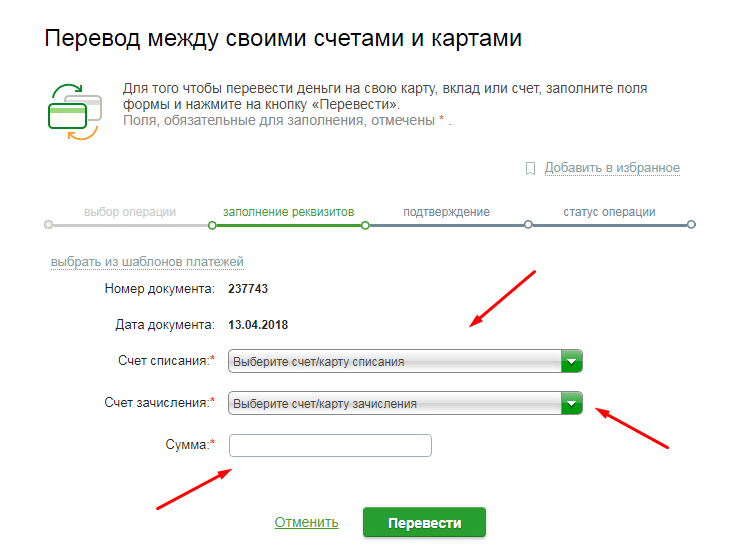

Как внести деньги через перевод

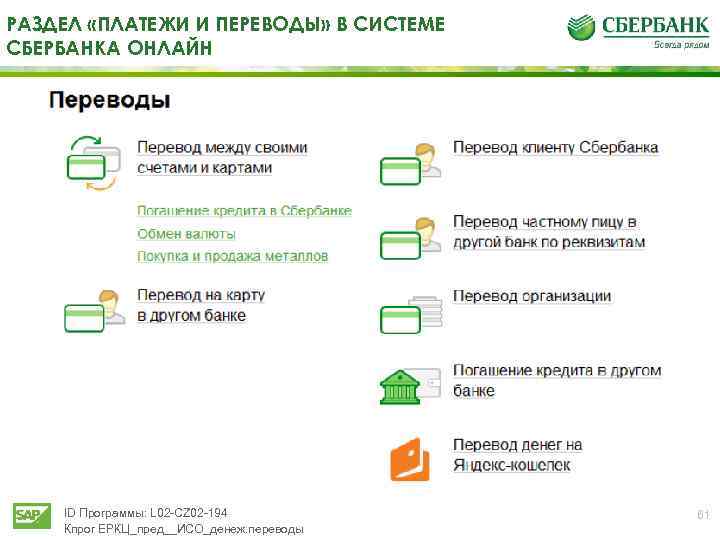

Внести деньги на счет ИП можно и при помощи обычного перевода в Сбербанк Онлайн. Для этого, нужно:

Зайти в Сбербанк Онлайн.

Выбрать раздел переводов и платежей.

Нажать на пункт «Между своими счетами и картами».

Указать сумму перевода, счет, на который производится пополнение, также счет, с которого будут списываться деньги.

Указать в комментариях «Личные деньги» или «Перевод с личного счета».

Подтвердить операцию.

Открыть счет в Сбербанке в 2023 году

янв. 28, 2022

Раскрытие рекламодателя

Сбербанк – один из самых популярных банков в России. Поэтому, как только вы приехали в Россию, скорее всего у вас появится потребность открыть счёт в Сбербанке, и с большой вероятностью зарплата будет перечисляться именно в Сбербанк.

Как же открыть расчетный счет в Сбербанк нерезиденту и резиденту? Как открыть валютный счет в Сбербанке, если вы хотите пользоваться счётом за границей? Какие есть альтернативы? Эти и другие вопросы разберём в нашей статье.

Что вы узнаете в статье?👀

- 01. Как открыть сберегательный счёт резиденту и какие документы нужны? scroll down

- 02. Как открыть валютный счет в Сбербанке? scroll down

- 03. Как открыть счёт в Сбербанк нерезиденту РФ? scroll down

- 04. Часто задаваемые вопросы об открытии счета в Сбербанке scroll down

Как открыть сберегательный счёт резиденту и какие документы нужны?

Сбербанк – один из самых крупных российских банков. На данный момент в банке более 100 миллионов частных клиентов, 14 тысяч отделений в России, и группа Сбербанк представлена в 17 странах за рубежом.

Открыть счёт в Сбербанке часто бывает необходимостью, так как многие предприятия открывают зарплатные проекты в Сбербанк для получения заработной платы. Кроме того, пользователей интересуют процентные ставки по вкладам и надёжность банка.

Кроме того, пользователей интересуют процентные ставки по вкладам и надёжность банка.

Виды счетов в Сбербанке

Счета в Сбербанке разделяются на следующие типы:

- Номинальный счёт для зачисления социальных выплат.

- Специальный сберегательный счёт кандидата (для приёма пожертвований от сторонников).

- Специальный счёт участника закупок.

- Сберегательный счёт для свободного распоряжения деньгами.

- Текущий счёт для повседневного использования в рублях (он же расчётный).

- Вклад до востребования.

У каждого из счетов есть собственная процентная ставка. Ниже мы разберём, как открыть сберегательный счёт в Сбербанке и какие документы вам потребуются, если вы резидент РФ.

Как открыть сберегательный счет в Сбербанке?

У вас есть два варианта: отрыть счёт в отделении банка или сделать это онлайн.

Как открыть сберегательный счет в Сбербанке в отделении банка?

Вам понадобится:

- Обратиться в офис Сбербанка, ближайшего к вам, с действующим паспортом РФ.

- Подписать договор об открытие счёта.

- Внести деньги на свой счёт.

Как открыть сберегательный счет в Сбербанке онлайн?

- Скачайте приложение Сбербанк Онлайн.

- Перейдите в раздел «Вклады и счета».

- Выберите интересный вам вклад или воспользуйтесь «Подбором вклада» вверху экрана.

- После выбора вклада, укажите срок и способ пополнения.

- Кликните «Продолжить».

- Укажите счёт списания и в какой стране вы налоговый резидент. Затем кликните «Продолжить».

- Проверьте все данные и поставьте галочку, что вы ознакомлены со всеми условиями.

Как открыть расчетный счет в сбербанке физическому лицу?

Самый простой способ – это открыть расчётный счёт онлайн. Для этого вам потребуется

сделать следующие шаги:

- Зайдите на официальный веб-сайт Сбербанка.

- Перейдите в раздел СберКарта.

- Заполните заявку, где вам необходимо указать: ФИО, дату рождения, имя и фамилию латиницей (как они будут отражаться на карте), email, телефон и документ удостоверяющий личность.

- Кликните «Далее» и отправьте заявку.

- Менеджер свяжется с вами для дальнейших действий.

Документы для открытия счета в Сбербанке резиденту РФ

Для удостоверения личности могут подойти:

- Паспорт РФ с указанием серии, номера и даты выдачи.

- Вид на жительство с указанием номера, гражданства и даты выдачи.

- Военный билет солдата (матроса, сержанта, старшины) с указанием серии, номера и даты выдачи.

Это все необходимые документы для открытия расчётного счёта и получения дебетовой карты, которые вам понадобятся, как налоговому резиденту Российской Федерации. Далее необходимо будет ознакомиться с договором и подписать его.

Но кроме рублёвых счетов вы резонно можете захотеть открыть счёт в валюте. Ниже мы разберём, что для этого потребуется.

Как открыть валютный счет в Сбербанке?

Вы можете открыть валютный счёт Сбербанк в офисе банка или онлайн. Давайте разберём каждый из способов подробнее.

Давайте разберём каждый из способов подробнее.

Открыть валютный счет в офисе Сбербанк.

- Обратиться в офис Сбербанка с действующим паспортом РФ.

- Ознакомиться и подписать договор на открытие валютного счёта.

- Внести сумму с действующего счета или наличными на счёт.

Как открыть валютный счет в Сбербанке Онлайн?

- Зайдите в приложение Сбербанк Онлайн или личный кабинет (если вы ещё не зарегистрированы, сделайте это).

- Перейдите в раздел «Вклады и счета» и кликните на плюс рядом с полем.

- Выберите «Вклад в рублях или валюте».

- В поле «Все вклады и счета» укажите, в какой валюте вы хотели бы открыть вклад.

- Выберете «Сберегательный счёт».

- Затем следуйте указаниям на экране.

Чаще пользователи хотят открыть счёт в долларах, давайте разберём подробнее, какие есть возможности в Сбербанк.

Открыть долларовый счет Сбербанк можно в двух типах вкладов:

- Счёт «Сохраняй». Процент по вкладу будет до 0,35%. Минимальный срок вклада от 6 месяцев. Минимальный вклад от 100$. Вы не можете его пополнять и снимать досрочно средства.

- «Сберегательный счёт». Процент на остаток будет минимальный — до 0,01%. Вы можете его пополнять и снимать средства, когда захотите. Открыть счёт можно на любой срок и любую сумму.

Процент по вкладу будет до 0,35%. Минимальный срок вклада от 6 месяцев. Минимальный вклад от 100$. Вы не можете его пополнять и снимать досрочно средства.

Процент по вкладу будет до 0,35%. Минимальный срок вклада от 6 месяцев. Минимальный вклад от 100$. Вы не можете его пополнять и снимать досрочно средства.Порядок открытия долларового счета не отличается от других вкладов.

Процент на остаток по валютным счетам конечно меньше, но, с другой стороны, их основное преимущество — это хранение сбережений в валюте, в данном случае в долларах, который всегда в выгодном положении по отношению к рублю и с каждым годом только растёт.

Если основная цель открытия счёта – это путешествие, то сберегательный счёт вам не подойдёт, и лучше обратить внимание на СберКарту Тревел, о которой мы писали подробнее здесь.

Как открыть счёт в Сбербанк нерезиденту РФ?

У гражданина иностранного государства есть те же возможности, что и у резидента, на открытие счёта в Сбербанке. Вы можете открыть счёт в отделении банка или онлайн на сайте Сбербанка.

Вы можете открыть счёт в отделении банка или онлайн на сайте Сбербанка.

Кроме того, у Сбербанка есть специальные предложения для иностранных граждан, но обо всем по порядку.

Как открыть сберегательный счет в Сбербанке иностранцу оффлайн?

Если ваша цель- сбережения, то вам может подойти сберегательный счёт.

- Придите в ближайшее отделение Сбербанк.

- Предоставьте паспорт иностранного государства;

- Разрешение на временное пребывание в стране или Вид на Жительство в России.

- Ознакомьтесь с договором и оставьте подпись.

Как открыть сберегательный счет в Сбербанке Онлайн нерезиденту?

- Зайдите в приложение Сбербанк Онлайн.

- В поле «Вклады и счета» кликните на зелёный крестик.

- Выберете валюту вклада.

- Укажите данные вашего иностранного паспорта или данные Вида на жительство в РФ.

- Действуйте по указаниям на экране.

Скорее всего первая потребность у вас возникнет в открытии расчётного счёта или получении дебетовой карты для получения заработной платы и оплат.

У Сбербанка есть специальное предложение для иностранных граждан – это дебетовая СберКарта для иностранцев, которая позволяет получать заработную плату на карту, зарабатывать бонусы и отправлять деньги семье в родную страну. Комиссия за перевод составляет 1% от суммы перевода.

Как открыть расчетный счет в Сбербанке Онлайн нерезиденту?

Для открытия расчётного счёта онлайн вам потребуется:

- Зайти на сайт Сбербанка.

- Выбрать дебетовую карту СберКарта для иностранцев.

- Указать данные паспорта родной страны;

- Указать номер мобильного телефона в одном из российских мобильных операторов.

- На ваш номер поступит смс, когда карта будет готова.

- Забрать карту можно в отделении Сбербанка. Для получения карты обязательно возьмите с собой следующие документы:

Для иностранного гражданина:

- Паспорт иностранного гражданина.

- Иные документы, признаваемые документами, удостоверяющими личность иностранного гражданина в соответствии с законодательством Российской Федерации и международным договором Российской Федерации. Документы должны быть переведены на русский язык и заверены у юриста в России.

Документы должны быть переведены на русский язык и заверены у юриста в России.

Документы должны быть переведены на русский язык и заверены у юриста в России.Для лиц без гражданства:

- Вид на жительство

- Разрешение на временное проживание

- Иные документы, признаваемые документами, удостоверяющими личность лиц без гражданства в соответствии с законодательством Российской Федерации и международным договором Российской Федерации. Документы должны быть переведены на русский язык и заверены у юриста в России.

Для беженцев:

- Удостоверение беженца.

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации.

Сбербанк указывает, что комиссии по данной карте минимальные, но на самом деле комиссия составляет 1% от суммы перевода, и можно найти более выгодные варианты для перевода в родную страну, если вы воспользуетесь механизмом сравнения Monito в форме ниже.

Денежный перевод из России в другую страну

Страна отправления

Россия

Arrow down

Страна получения

Выберите страну

Arrow down

Часто задаваемые вопросы об открытии счета в Сбербанке

- Можно ли открыть счет в Сбербанке иностранному гражданину?

Да, иностранный гражданин может открыть как сберегательный счёт, так и расчётный.

Сделать это можно как в офисе банка, так и онлайн. Опишем способ онлайн, так как он быстрее.Для открытия счёта онлайн сделайте следующее:

- Зайдите на официальный сайт Сбербанка.

- Заполните форму на выбранный счёт или дебетовую карту.

- Заполните поле «документы»: будет достаточно паспорта иностранного государства или Вида на жительство. Необходимо указать: номер, гражданство и дату выдачи.

- Нажмите далее и следуйте инструкциям на экране.

Кроме того, вы можете открыть СберКарту для иностранцев, чтобы получать заработную плату на данный расчётный счёт и пользоваться дополнительными бонусами.

Для оформления СберКарты для иностранцев вам потребуется:

- Паспорт родной страны;

- Мобильный номер у одного из российских мобильных операторов.

- На ваш номер поступит смс о готовности карты.

- Забрать её можно в отделении Сбербанка.

Когда вы придёте в отделение получать карту, с собой необходимо взять следующие документы:

Для иностранного гражданина:

- Паспорт иностранного гражданина.

- Иные документы, признаваемые документами, удостоверяющими личность иностранного гражданина в соответствии с законодательством Российской Федерации и международным договором Российской Федерации. Документы должны быть переведены на русский язык и заверены у юриста в России.

Для лиц без гражданства:

- Вид на жительство

- Разрешение на временное проживание

- Иные документы, признаваемые документами, удостоверяющими личность лиц без гражданства в соответствии с законодательством Российской Федерации и международным договором Российской Федерации. Документы должны быть переведены на русский язык и заверены у юриста в России.

Для беженцев:

- Удостоверение беженца

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации.

- Как открыть брокерский счет в Сбербанке?

Для открытия брокерского счёта онлайн вам понадобится мобильное приложение Сбербанк Онлайн.

- Зайдите в приложение.

- Перейдите в раздел «Все сервисы»

- Пролистайте до вкладки «Инвестиции и пенсии»

- Кликните на поле «Инвестиции»

- В поле «Сервисы» выберите «Брокерский счёт»

- Кликните на кнопку «Открыть счёт».

С этого момента вы можете покупать акции, облигации и валюту на любую сумму.

- Как открыть счет в евро в Сбербанке?

Для начала вам необходимо определить, вы хотите открыть накопительный счёт или расчётный.

Если вы хотите открыть накопительный счёт в евро, то Сбербанк предлагает одну возможность – это открытие Сберегательного счёта под 0.01% на остаток.

Сделать это можно в офисе банка или онлайн.

О том, как открыть валютный сберегательный счёт оффлайн и онлайн, мы писали в нашем обзоре.

Если вы хотите открыть расчётный счёт, то лучше открыть валютную дебетовую карту. Одним из вариантов может быть СберКарта Тревел, которую можно открыть в долларах, рублях и евро.

Для открытия надо заполнить заявку по ссылке и карта будет доставлена по вашему адресу или можно выбрать виртуальный вариант.

Подробный обзор на СберКарту Тревел мы писали здесь.

- Какие счета можно открыть в Сбербанке?

Вы можете открыть следующие счета в Сбербанке

- Номинальный счёт для зачисления социальных выплат.

- Специальный сберегательный счёт кандидата (для приёма пожертвований от сторонников).

- Специальный счёт участника закупок.

- Сберегательный счёт для свободного распоряжения деньгами.

- Текущий счёт для повседневного использования в рублях.

- Вклад до востребования.

- Какие существуют альтернативные варианты открытия счёта в России для иностранцев?

Кроме Сбербанка, вы можете открыть виртуальную карту или воспользоваться онлайн кошельком.

Например, такую возможность предлагает ЮMoney. Вам не нужны особые документы, чтобы открыть карту, но чтобы совершать переводы или привязать карту, потребуется идентифицировать личность.

В зависимости от страны у вас есть несколько путей:

- Подтвердить личность с помощью Сбербанк Онлайн, если он работает в вашем регионе или других партнёров.

- Записаться на встречу в офис агента и прийти с паспортом (плюс номером онлайн кошелька).

- Нотариус + почта. Заверьте копию паспорта у нотариуса, заполните анкеты и отправьте по почте.

Подробнее о каждом способе можно прочитать здесь.

Прочитать обзор на карту ЮMoney здесь.

Сделать это можно как в офисе банка, так и онлайн. Опишем способ онлайн, так как он быстрее.

Сделать это можно как в офисе банка, так и онлайн. Опишем способ онлайн, так как он быстрее.

Прочитайте Другие Статьи о Сбербанк и Переводах

Как внести наличные

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Несмотря на все достижения в области банковских технологий, люди по-прежнему любят иметь доступ к наличным деньгам. Будь то снятие средств или депозит, наличные по-прежнему остаются главными для многих потребителей.

Выбор онлайн-банка в качестве финансового учреждения имеет много преимуществ, в том числе меньшую комиссию и более высокие процентные ставки. Но есть и один большой недостаток, который следует учитывать — сложно внести наличные в онлайн-банк.

Есть плюсы и минусы банковских операций через традиционные и онлайн-банки. Это включает в себя, как внести наличные на свой счет. Вот посмотрите на способы внесения наличных денег независимо от того, где вы выбираете банк.![]()

Перейти к

Как внести наличные в интернет-банк

Как внести наличные в обычный банк

Выберите правильный подход при внесении наличных на банковский счет

Остались вопросы?

Как вносить наличные в онлайн-банк

Большинство онлайн-банков позволяют вносить чеки через мобильный депозит или по почте. Вы также можете переводить деньги в и из других финансовых учреждений. Но выяснить, как внести наличные, сложнее. Отправлять деньги по почте — плохая идея, а интернет-банки обычно не принимают депозиты по почте. Вы также не можете пойти в местное отделение, чтобы передать свои деньги кассиру.

Хорошей новостью является то, что вам не нужно отказываться от интернет-банка или отказываться от депозита наличных. У вас есть несколько вариантов, в зависимости от вашего онлайн-финансового учреждения. Вот посмотрите, какие они.

Использовать связанный банкомат

Некоторые интернет-банки участвуют в сетях банкоматов. Если ваш онлайн-банк является одним из них, вы можете внести наличные в ближайшем банкомате.

Если ваш онлайн-банк является одним из них, вы можете внести наличные в ближайшем банкомате.

После того, как вы нашли банкомат, отнесите наличные в банкомат, заполните депозитную квитанцию, указав информацию о своем счете, и положите деньги в депозитный конверт. Затем используйте карту банкомата для внесения депозита.

Вы получите квитанцию, когда внесете наличные в банкомат. Сохраняйте квитанцию, пока деньги не появятся на вашем счету. Это может занять около 48 часов в зависимости от политики вашего банка.

Используйте предоплаченную дебетовую карту

Если ваш банк не является частью сети банкоматов, вы можете рассмотреть возможность привязки предоплаченной дебетовой карты к вашему счету в онлайн-банке.

Предоплаченные дебетовые карты позволяют загружать на них деньги различными способами, в том числе посещать магазины-участники для внесения наличных. Как только деньги поступят на вашу дебетовую карту, вы можете перевести деньги с предоплаченной дебетовой карты на свой связанный банковский счет в Интернете.

Как только деньги поступят на вашу дебетовую карту, вы можете перевести деньги с предоплаченной дебетовой карты на свой связанный банковский счет в Интернете.

Недостатком предоплаченных дебетовых карт является то, что многие из них взимают комиссию за:

- Получение карты

- Внесение наличных

- Снятие средств

сборы. Например, некоторые предоплаченные карты позволяют бесплатно вносить наличные в определенных магазинах, включая Walmart. Затем вы можете использовать эти карты для перевода денег на связанный банковский счет, хотя этот процесс может занять несколько дней.

Внесите местный депозит и переведите деньги

Если у вас все еще есть счет в местном банке, вы можете внести депозит в своем отделении и перевести деньги. К сожалению, некоторые банки взимают комиссию за перевод денег из одного финансового учреждения в другое. Прежде чем сделать это, убедитесь, что ваш банк этого не делает.

Прежде чем сделать это, убедитесь, что ваш банк этого не делает.

Этот метод может помешать открытию онлайн-счета в банке, поскольку вы все равно будете привязаны к местному банку и всем связанным с ним комиссиям.

Если у члена вашей семьи или близкого друга есть счет в местном банке, вы можете заручиться их помощью для внесения депозита в местном банке. Вы можете дать им наличные для внесения на их счет и попросить их отправить вам деньги с помощью таких сервисов, как Zelle или Venmo. Эти услуги денежных переводов бесплатны и могут быть связаны с вашим онлайн-банком.

СОВЕТ

Читайте обзоры сберегательных счетов

Если вам нужна более подробная информация о сберегательных счетах, вот несколько из них, которые мы рассмотрели:

- American Express® High Yield Savings

- Bank 7 Сберегательный счет

- Capital One 360 Performance Savings

- First Foundation Bank Онлайн-сбережения

- Marcus by Goldman Sachs Онлайн-сберегательный счет

- Synchrony Bank Высокодоходный сберегательный счет

- Vio Bank Высокодоходный онлайн-сберегательный счет

Купить денежный перевод

Если вы не можете воспользоваться банкоматом, не хотите иметь предоплаченную дебетовую карту и не можете попросить друга или члена семьи помочь вам, вы можете купить денежный перевод.

Денежные переводы можно приобрести на почте или в розничных магазинах. За покупку денежного перевода взимается небольшая комиссия. Комиссия зависит от суммы денежного перевода. После того, как вы приобрели денежный перевод, вы можете отправить его по почте на адрес, который ваш онлайн-банк предоставляет для депозитов.

Этот метод стоит немного денег и может занять некоторое время, так как вам придется ждать, пока отправленный по почте денежный перевод прибудет в ваш банк и чтобы депозит был обработан. Тем не менее, если у вас есть только очень случайные депозиты наличными, это может быть хорошим подходом.

Как внести наличные в обычный банк

Внести наличные в традиционные банки проще. У вас есть доступ к более удобным методам, чем в большинстве онлайн-банков, таких как:

- Лично в местном отделении банка

- Сеть банкоматов вашего банка

Имейте в виду, что депозиты в банкоматах могут быть задержаны. Скорее всего, ваши средства поступят на ваш счет не сразу. Лучше всего для быстрого доступа к своим деньгам лично в отделении банка. Недостатком личного банковского обслуживания является то, что вы ограничены определенными рабочими часами.

Скорее всего, ваши средства поступят на ваш счет не сразу. Лучше всего для быстрого доступа к своим деньгам лично в отделении банка. Недостатком личного банковского обслуживания является то, что вы ограничены определенными рабочими часами.

Многие традиционные банки переняли современные банковские методы. Если у вашего банка есть мобильное приложение, у вас также может быть доступ к депозитам с мобильных чеков.

Выберите правильный подход при внесении наличных на банковский счет

Как видите, внести наличные в онлайн-банк сложнее, чем в местном банке. Но поскольку онлайн-банки имеют много других преимуществ, возможно, стоит сделать несколько дополнительных шагов. Особенно, если вы не вносите наличные деньги на регулярной основе. Как онлайн-банки, так и обычные банки предлагают различные способы внесения наличных, когда они вам нужны. Правильный вариант зависит от ваших предпочтений.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

- Сколько мне нужно иметь в резервном фонде?

- Что такое APY?

- Что такое положение D?

Лучшие сберегательные счета The Ascent

Многие люди теряют гарантированный доход, так как их деньги томятся на большом банковском сберегательном счете, принося почти беспроцентный доход. Лучшие сберегательные счета Ascent могут принести вам более чем в 10 раз большую ставку по сберегательным счетам по стране.

Лучшие сберегательные счета Ascent могут принести вам более чем в 10 раз большую ставку по сберегательным счетам по стране.

Лучшие сберегательные счета

Об авторе

Кевин Пейн — писатель-фрилансер и энтузиаст семейных путешествий и бюджета, стоящий за FamilyMoneyAdventure.com. Его работа была отмечена в Forbes Advisor, Credible, CreditCards.com, Bankrate, SlickDeals, Finance Buzz, Student Loan Planner и многих других. Кевин живет в Кливленде, штат Огайо, со своей женой и четырьмя подростками.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2023 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Новостная лента

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

Как работают банковские депозиты? Когда будут доступны средства?

[Изображение TITLE: Как банки обрабатывают депозиты]

Возможно, вы заметили, что когда вы вносите деньги в банк, иногда вы сразу же получаете доступ к этим деньгам, а в других случаях это может занять несколько дней, прежде чем они станут доступны для вас, чтобы использовать.

В чем разница? Ну, это часто связано с тем, как банки обрабатывают различные типы депозитов.

[1. Депозит наличными]

Если вы вносите депозит наличными через кассу своего банка, деньги часто будут доступны на вашем счете сразу или на следующий рабочий день, в зависимости от политики вашего банка. Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные с помощью банкомата своего банка, вы, как правило, сразу же получаете доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вложенные вами купюры, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, от вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты жалованья или на следующий рабочий день. Это связано с тем, что банк, из которого поступает депозит, заранее запланирует кредит на ваш счет через ваш банк. Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может быть в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или электронный образ чека в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оформления чеков. Но многие другие отправляют чек через посредника, называемого расчетной палатой, для его обработки.

[Наглядное изображение чека, идущего из вашего банка в банк плательщика, но через клиринговую палату в качестве посредника.]

Информационная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму деньги каждому.

Затем отдельные суммы чеков будут разнесены по каждому счету.

Еще одна вещь, о которой следует помнить, это то, что даже если часть или весь ваш депозит доступен на вашем счете, это не обязательно означает, что чек был погашен.

Если на счету плательщика недостаточно денег или чек является поддельным или поддельным, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставил вам деньги. Поэтому, если вы уже сняли деньги, вы будете нести ответственность за их возврат, и иногда с этим могут быть связаны сборы.

[Задержки с чеками]

Теперь сумма вашего чекового депозита также может влиять на то, как быстро будут доступны деньги. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения больших сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующего рабочего дня или двух, но некоторые банки могут удерживать часть чека на сумму более 5525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных вкладов, и большинство из них связаны с управлением рисками.

Банк может потерять деньги, если чек окажется поддельным или поддельным. Таким образом, если депозит вносится на недавно открытый расчетный счет или если депозит является необычным, исходя из истории счета…

[Покажите выписку по счету с регулярными депозитами, скажем, 800 долларов США раз в две недели, а затем вдруг появляется депозит в размере 4000 долларов США.]

или если счет имеет историю частых овердрафтов, банку может потребоваться больше времени, прежде чем это делает деньги доступными.

Существуют и другие факторы, которые также могут задержать доступность чекового депозита. Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы фотографируете свой чек, который отправляется в ваш банк в электронном виде — обычно обрабатываются так же, как и обычные чековые депозиты. Они могут избавить вас от поездки в банк, но время, необходимое для их обработки, может варьироваться от банка к банку. Вы можете проверить политику мобильного депозита своего банка, чтобы узнать, когда вы можете ожидать, что ваши деньги будут доступны.

Они могут избавить вас от поездки в банк, но время, необходимое для их обработки, может варьироваться от банка к банку. Вы можете проверить политику мобильного депозита своего банка, чтобы узнать, когда вы можете ожидать, что ваши деньги будут доступны.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают о рабочем дне как об обычном рабочем дне с девяти до пяти.

Но, в зависимости от банка и типа вклада, конец дня, то есть крайний срок, может быть в любое время с полудня до полуночи.

Таким образом, если в вашем банке установлен крайний срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня. Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

В некоторых банках установлен более поздний предельный срок для внесения средств через банкомат и мобильные устройства, поэтому, если вы пропустите крайний срок для внесения чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

В разных банках действуют разные политики в отношении предоставления денег с депозитов. Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к вашим деньгам, когда они вам понадобятся.

[Конечная карточка]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материалы, представленные в этом видео, предназначены только для информационных целей и не предназначены для финансового или инвестиционного консультирования. Корпорация Bank of America и/или ее аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно, и поэтому некоторая информация может быть устаревшей. Проконсультируйтесь со своим финансовым специалистом при принятии решений, касающихся управления финансами или инвестициями. © 2020 Корпорация Банк Америки.

[Изображение TITLE: Как банки обрабатывают депозиты]

Возможно, вы заметили, что когда вы вносите деньги в банк, иногда вы сразу же получаете доступ к этим деньгам, в то время как в других случаях может пройти несколько дней, прежде чем они станут доступны. доступны для использования.

В чем разница? Ну, это часто связано с тем, как банки обрабатывают различные типы депозитов.

[1. Депозит наличными]

Если вы вносите депозит наличными через кассу своего банка, деньги часто будут доступны на вашем счете сразу или на следующий рабочий день, в зависимости от политики вашего банка. Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные с помощью банкомата своего банка, вы, как правило, сразу же получаете доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вложенные вами купюры, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, от вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты жалованья или на следующий рабочий день. Это связано с тем, что банк, из которого поступает депозит, заранее запланирует кредит на ваш счет через ваш банк. Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может быть в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или электронный образ чека в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оформления чеков. Но многие другие отправляют чек через посредника, называемого расчетной палатой, для его обработки.

[Наглядное изображение чека, идущего из вашего банка в банк плательщика, но через клиринговую палату в качестве посредника.]

Информационная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму деньги каждому.

Затем отдельные суммы чеков будут разнесены по каждому счету.

Еще одна вещь, о которой следует помнить, это то, что даже если часть или весь ваш депозит доступен на вашем счете, это не обязательно означает, что чек был погашен.

Если на счету плательщика недостаточно денег или чек является поддельным или поддельным, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставил вам деньги. Поэтому, если вы уже сняли деньги, вы будете нести ответственность за их возврат, и иногда с этим могут быть связаны сборы.

[Задержки с чеками]

Теперь сумма вашего чекового депозита также может влиять на то, как быстро будут доступны деньги. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения больших сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующего рабочего дня или двух, но некоторые банки могут удерживать часть чека на сумму более 5525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных вкладов, и большинство из них связаны с управлением рисками.

Банк может потерять деньги, если чек окажется поддельным или поддельным. Таким образом, если депозит вносится на недавно открытый расчетный счет или если депозит является необычным, исходя из истории счета…

[Покажите выписку по счету с регулярными депозитами, скажем, 800 долларов США раз в две недели, а затем вдруг появляется депозит в размере 4000 долларов США.]

или если счет имеет историю частых овердрафтов, банку может потребоваться больше времени, прежде чем это делает деньги доступными.

Существуют и другие факторы, которые также могут задержать доступность чекового депозита. Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы фотографируете свой чек, который отправляется в ваш банк в электронном виде — обычно обрабатываются так же, как и обычные чековые депозиты. Они могут избавить вас от поездки в банк, но время, необходимое для их обработки, может варьироваться от банка к банку. Вы можете проверить политику мобильного депозита своего банка, чтобы узнать, когда вы можете ожидать, что ваши деньги будут доступны.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают о рабочем дне как об обычном рабочем дне с девяти до пяти.

Но, в зависимости от банка и типа вклада, конец дня, то есть крайний срок, может быть в любое время с полудня до полуночи.

Таким образом, если в вашем банке установлен крайний срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня. Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

В некоторых банках установлен более поздний предельный срок для внесения средств через банкомат и мобильные устройства, поэтому, если вы пропустите крайний срок для внесения чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

В разных банках действуют разные политики в отношении предоставления денег с депозитов. Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к вашим деньгам, когда они вам понадобятся.