Содержание

Как пополнять лицевой счет ребенка в «Москвёнке»?

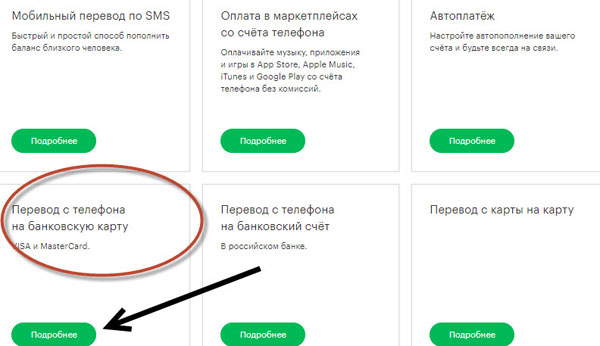

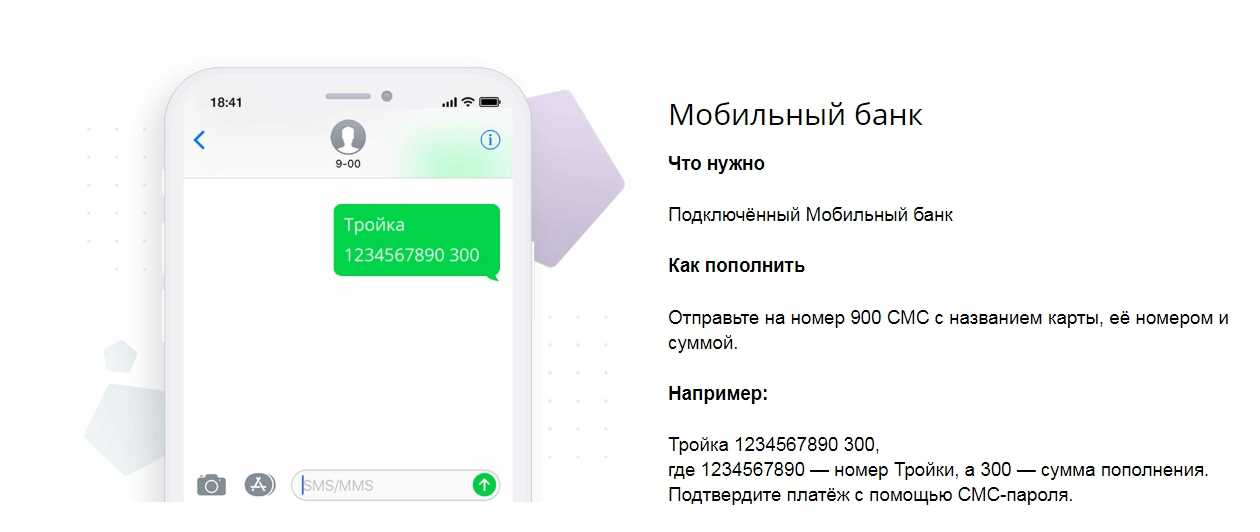

1.Как пополнить лицевой счет учащегося?

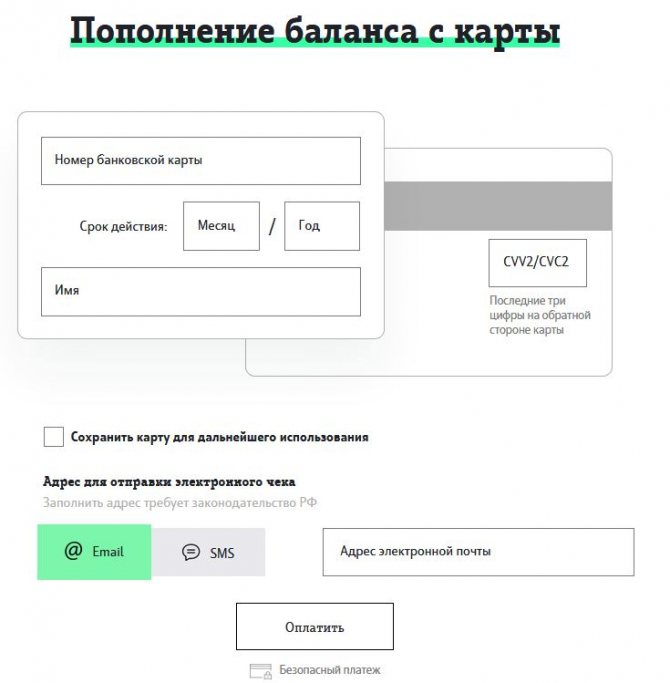

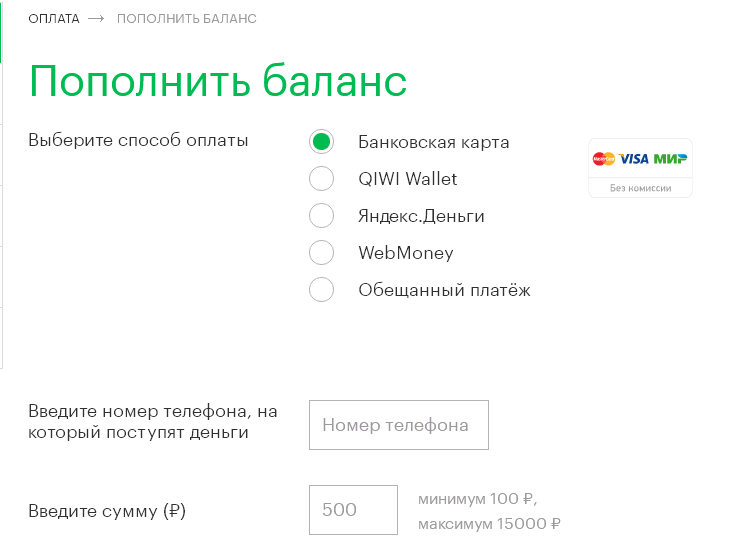

Лицевой счет можно пополнять наличными и банковской картой:

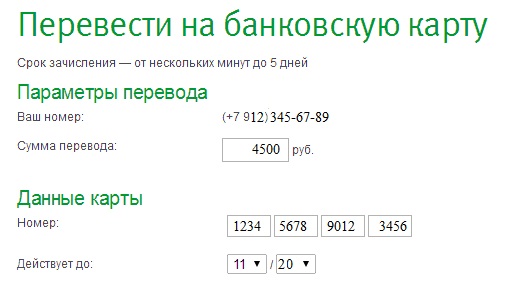

- на портале mos.ru. Для этого перейдите в раздел «Услуги» → «Образование» → «Школа» или «Колледж». Далее – «Пополнение лицевого счета карты прохода и питания ребенка»;

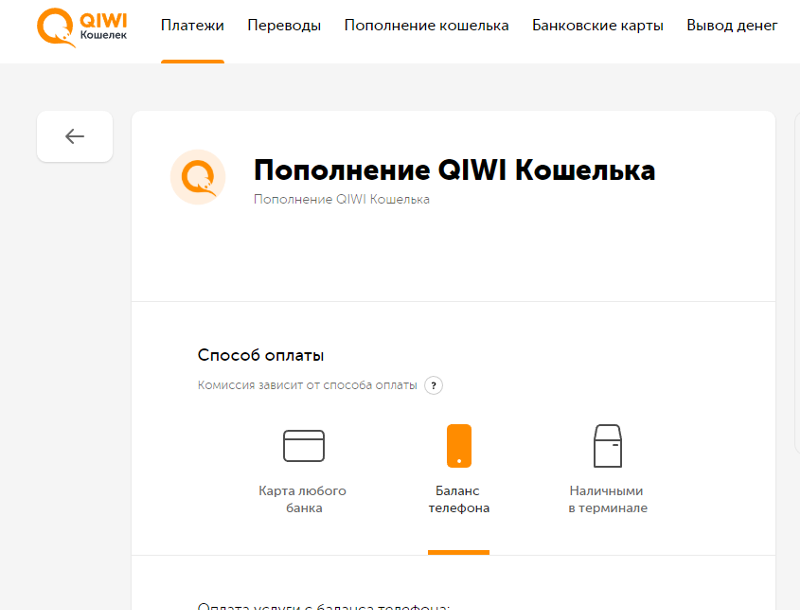

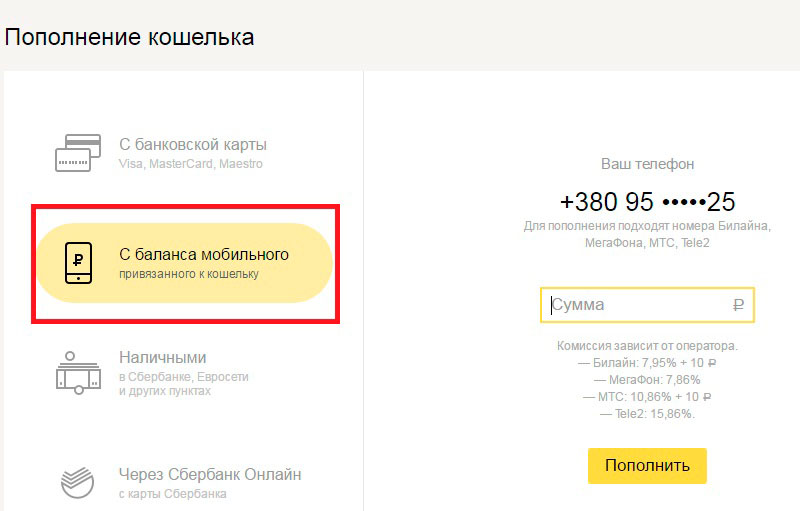

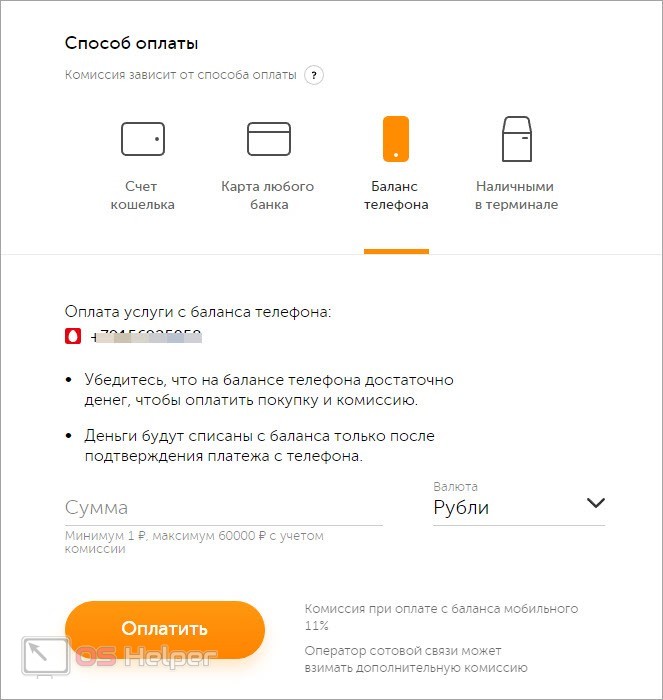

- с помощью платежных терминалов Сбербанка России, ВТБ Банка, Московского кредитного банка и QIWI;

- через Сбербанк онлайн или QIWI-кошелек;

- в мобильных приложениях ВТБ-Онлайн, QIWI, Сбербанка России, мобильных приложениях «Госуслуги Москвы» и «Моя Москва»;

- в мобильном приложении «Дневник МЭШ», в разделе «Школа»;

- лично в отделении Сбербанка России.

Обратите внимание, если ваш ребенок пользуется картой москвича, банковский счет, к которому привязана данная карта, и ее номер, указанный на лицевой стороне, не являются номером лицевого счета. Независимо от того, какой носитель «Москвёнка» вы используете, пополнять нужно именно лицевой счет указанными выше способами.

Как узнать номер лицевого счета, вы можете прочитать в инструкции.

Полный перечень способов пополнения, а также подробные инструкции к каждому из них можно посмотреть на сайте сервиса «Москвёнок», в разделе «Пополнение».

2.Как подключить информирование?

- Возьмите заявление у работника, отвечающего в вашей школе, колледже или детском саду за систему «Проход и питание», или скачайте его с сайта «Москвёнок»;

- подключить информирование может только родитель или другой законный представитель ребенка. Если необходимо, чтобы информацию о посещении и питании ребенка мог получать кто-то еще, например бабушка или няня, родитель должен указать этого человека в заявлении на подключение информирования или добавить в число представителей на портале mos.ru. О том, как это сделать, вы можете прочитать в инструкции;

- заполните заявление и укажите ваш номер мобильного телефона, который будет привязан к лицевому счету ребенка.

В заявлении можно указать как несколько представителей одного ребенка, которые будут получать информацию о его посещении и питании, так и несколько своих детей.

В заявлении можно указать как несколько представителей одного ребенка, которые будут получать информацию о его посещении и питании, так и несколько своих детей.

В заявлении можно указать как несколько представителей одного ребенка, которые будут получать информацию о его посещении и питании, так и несколько своих детей.

В заявлении можно указать как несколько представителей одного ребенка, которые будут получать информацию о его посещении и питании, так и несколько своих детей.Если вы хотите проверять посещение и питание ребенка с помощью портала mos.ru или мобильных приложений «Госуслуги Москвы» или «Моя Москва», укажите в личном кабинете тот же номер мобильного телефона, что и в заявлении на подключение информирования.

После того как заявление на подключение информирования обработают и номер телефона привяжут к лицевому счету, вы сможете настроить уведомления через Получать push-уведомления можно, только если у вас установлено мобильное приложение «Госуслуги Москвы».»>push и/или Электронная почта не указывается в заявление на информирование. Чтобы получать уведомления по e-mail, укажите адрес своей электронной почты в личном кабинете на портале mos.ru во вкладке «Мои данные» или в мобильном приложении «Госуслуги Москвы», в разделе «Профиль».»>e-mail.

После того как лицевой счет ребенка привяжут к вашему номеру мобильного телефона и личному кабинету на портале mos. ru, на странице «Посещение и питание» вы сможете:

ru, на странице «Посещение и питание» вы сможете:

- проверить посещение и питание ребенка в школе и колледже;

- проверить, кто и когда привел или забрал ребенка из детского сада;

- проверить, подключена ли школа к сервису «Выбор питания из меню», выбрать и заказать для ребенка горячие обеды в школьной столовой;

- проверить историю операций и остаток на лицевом счету ребенка;

- настроить отчеты, которые вы хотели бы получать: о посещении ребенка, его покупках, пополнении лицевого счета, достижении минимального остатка на счету и отчеты, включающие все события за день либо неделю;

- настроить уведомления через push и e-mail;

- установить лимит дневных трат в школьном буфете и указать, какую продукцию ваш ребенок сможет в нем приобрести.

«>Что можно проверить через mos.ru?

В разделе «Мой ребенок в школе» вы можете:

- проверить посещение и питания ребенка в школе и колледже;

- проверить, кто и когда привел и забрал ребенка из детского сада;

- настроить уведомления через push и/или e-mail;

- настроить отчеты, которые вы хотели бы получать: о посещении ребенка, его покупках, пополнении лицевого счета, достижении минимального остатка на счете и отчеты, включающие все события за день или неделю;

- проверить историю операций и остаток на лицевом счете ребенка;

- установить лимит дневных трат в школьном буфете и указать, какую продукцию ваш ребенок сможет в нем приобрести;

- проверить, подключена ли школа к сервису «Выбор питания из меню», выбрать и заказать для ребенка горячие обеды в школьной столовой.

«>Что можно проверить через приложение «Госуслуги Москвы»?

В разделе «Дети в школе» вы можете:

- проверить посещение и питание ребенка в школе и колледже;

- проверить, кто и когда привел и забрал ребенка из детского сада;

- настроить уведомления через push и/или отображение на главном экране мобильного телефона

- проверить историю операций и остаток на лицевом счете ребенка;

- установить лимит дневных трат в школьном буфете.

«>Что можно проверить через приложение «Моя Москва»?

3.Как настроить автопополнение лицевого счета?

Автоплатеж — услуга, которая позволяет пополнять лицевой счет ребенка в информационной системе «Проход и питание». Пополнение проводится автоматически при достижении минимальной суммы средств на счете, которую вы заранее устанавливаете. Проверка баланса лицевого счета производится трижды в день: в 11:30, 17:30 и 21:30.

Чтобы подключить сервис автоплатежа:

- Перейдите на страницу «Автоплатежи». В списке «Рекомендуемые» выберите ребенка и нажмите кнопку «Включить». Также автоплатеж можно подключить после пополнения лицевого счета ребенка на странице с результатом платежа, нажав на кнопку «Включить автоплатеж».

- Укажите необходимые данные:

- название автоплатежа;

- минимальный остаток на лицевом счете, при достижении которого будет произведено пополнение;

- сумму пополнения;

- срок действия подписки на услугу автоплатеж;

- способ оплаты.

Для подтверждения включения автоплатежа вы будете перенаправлены на страницу банка. На ваш мобильный телефон поступит СМС-сообщение, в котором будет предложено подтвердить сумму списания для завершения действий по подключению услуги. После подтверждения списанные средства будут возвращены на вашу карту. Подробнее о том, как настроить автоплатеж, вы можете прочитать в инструкции в разделе «Документы» сайта «Москвёнок».

4.Как получать уведомления об операциях и балансе лицевого счета?

Прежде чем настраивать уведомления, убедитесь, что вы подключили информирование.

На странице «Посещение и питание» портала mos.ru выберите «Параметры»:

- в разделе «Уведомления», во вкладке «Типы событий», вы можете настроить уведомления о пополнении лицевого счета, покупках в буфете и столовой или о достижении минимального остатка на счете;

- в разделе «Лицевой счет ребенка», во вкладке «Пороговое значение остатка лицевого счета», вы можете установить минимальный остаток, по достижении которого вы получите уведомление о необходимости пополнения лицевого счета.

Кроме того, настроить уведомления можно с помощью мобильного приложения «Госуслуги Москвы». Чтобы получать уведомления о пополнении лицевого счета, покупках в буфете и столовой, зайдите в раздел «Мой ребенок в школе», выберите из списка ребенка и нажмите на значок «Настройки» в правом верхнем углу экрана.

5.Как посмотреть историю платежей по лицевому счету?

Если вы подключили услугу информирования, проверить историю платежей можно:

- с помощью портала mos.ru. На странице «Посещение и питание» выберите «Параметры», далее – «Операции по счету»;

- с помощью мобильного приложения «Госуслуги Москвы». В разделе «Мой ребенок в школе» выберите ребенка из списка, во вкладке «История действий ребенка» укажите интересующий вас период;

- с помощью мобильного приложения «Моя Москва» в разделе «Дети в школе». Выберите ребенка и перейдите на вкладку «Покупки в школе». Вы увидите информацию о сегодняшних покупках ребенка в буфете. Для получения более ранних данных укажите нужный период времени.

Если вы не подключили услугу информирования, проверить историю платежей в школе или колледже можно:

- приложив карту «Москвёнок» или другой носитель к считывателю инфокиоска. Выберите на экране опцию «Пополнения», перейдите во вкладку «За период», укажите дату начала и окончания периода, за который хотите сформировать отчет;

- обратившись к работнику, отвечающему за систему «Проход и питание».

Подробнее о том, как проверять посещение и питание ребенка, вы можете прочитать в инструкции.

6.Как вернуть денежные средства с лицевого счета?

- Возьмите заявление на возврат средств с лицевого счета у работника, отвечающего в вашей школе или колледже за систему «Проход и питание», или скачайте его в разделе «Документы» сайта «Москвёнок».

- Заполните его на компьютере или от руки: укажите наименование поставщика питания и удобный для вас способ возврата средств. Заполненное заявление отдайте работнику, отвечающему в вашей школе или колледже за систему «Проход и питание».

Обратите внимание, если в заявлении вы указали возврат наличными, деньги вы сможете получить только лично в бухгалтерии компании, которая обеспечивает питание в вашей школе или колледже.

Как сделать перевод баланса

FG Trade/Getty Images

4 минуты чтения

Опубликовано 05 августа 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Логотип банка

Банкрейт обещание

В Bankrate у нас есть миссия демистифицировать индустрию кредитных карт — независимо от того, где вы находитесь в своем путешествии — и сделать ее такой, в которой вы можете уверенно ориентироваться. Наша команда состоит из самых разных экспертов, от специалистов по кредитным картам до аналитиков данных и, что наиболее важно, людей, которые покупают кредитные карты так же, как и вы. Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

- Встретимся с вами, где бы вы ни находились, в путешествии по кредитной карте, чтобы помочь вам в поиске информации и понять ваши варианты.

- Постоянно предоставляйте актуальную и достоверную рыночную информацию, чтобы быть готовым к принятию уверенных решений.

- Сократите отраслевой жаргон, чтобы получить максимально четкую информацию и принять правильное решение.

В Bankrate мы фокусируемся на вопросах, которые больше всего волнуют потребителей: вознаграждения, приветственные предложения и бонусы, годовая процентная ставка и общее качество обслуживания клиентов. Любые эмитенты, обсуждаемые на нашем сайте, проверяются на основе ценности, которую они предоставляют потребителям на каждом из этих уровней. На каждом этапе пути мы проверяем себя, чтобы расставить приоритеты в точности, чтобы мы могли продолжать быть рядом с вами каждый следующий.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Перевод баланса может быть ценным инструментом, если вы боретесь с задолженностью по кредитной карте с высокими процентами. Многие эмитенты кредитных карт предлагают кредитные карты с переводом баланса с вводными периодами 0 процентов годовых, которые позволяют вам погасить то, что вы должны беспроцентно.

Многие эмитенты кредитных карт предлагают кредитные карты с переводом баланса с вводными периодами 0 процентов годовых, которые позволяют вам погасить то, что вы должны беспроцентно.

Благодаря правильному начальному предложению APR у вас есть возможность избежать дорогостоящих процентных платежей, пока вы работаете над погашением переведенных остатков. Этот льготный период может помочь вам погасить свой долг быстрее, сэкономив при этом деньги.

Перед переводом баланса

Как и многие другие вещи, связанные с вашими личными финансами, переводы баланса имеют свои плюсы и минусы, о которых стоит подумать. Исследования и размышления необходимы, прежде чем вы начнете подавать заявку.

1. Подтвердите, что перевод остатка является правильным выбором

Прежде чем начать, внимательно изучите свою ситуацию, чтобы убедиться, что вы находитесь в правильном положении для перевода остатка. Два основных фактора определят, так ли это:

- Ваш долг. Больше всего кредитная карта с переводом остатка поможет вам, если у вас есть долг с высокими процентами и вам нужно больше времени, чтобы погасить его. Лучше всего иметь задолженность менее 10 000 долларов США, будь то одна кредитная карта, несколько карт или разные типы кредитных счетов. Вы не можете перевести баланс, превышающий ваш кредитный лимит, а 10 000 долларов США являются высокой ценой для большинства потребителей.

- Ваш кредитный рейтинг. Квалификация для получения кредитной карты для перевода баланса с самым высоким рейтингом, как правило, проще, если у вас хороший или отличный балл FICO (от 670 до 850). Вы все еще можете найти кредитную карту для перевода баланса с кредитным рейтингом ниже 670, но у нее, вероятно, будет более короткий начальный период APR. Это может затруднить выплату долга до окончания действия вводного предложения.

Больше всего кредитная карта с переводом остатка поможет вам, если у вас есть долг с высокими процентами и вам нужно больше времени, чтобы погасить его. Лучше всего иметь задолженность менее 10 000 долларов США, будь то одна кредитная карта, несколько карт или разные типы кредитных счетов. Вы не можете перевести баланс, превышающий ваш кредитный лимит, а 10 000 долларов США являются высокой ценой для большинства потребителей.

Больше всего кредитная карта с переводом остатка поможет вам, если у вас есть долг с высокими процентами и вам нужно больше времени, чтобы погасить его. Лучше всего иметь задолженность менее 10 000 долларов США, будь то одна кредитная карта, несколько карт или разные типы кредитных счетов. Вы не можете перевести баланс, превышающий ваш кредитный лимит, а 10 000 долларов США являются высокой ценой для большинства потребителей.2. Сравните предложения

Вот несколько моментов, на которые следует обратить внимание при сравнении карт перевода баланса:

- Продолжительность начального предложения APR. Большинство карт с переводом баланса предлагают нулевую процентную ставку на срок более года. Чем дольше длится это временное беспроцентное окно, тем дольше вы можете избежать дорогостоящих годовых по кредитной карте. Важно отметить обычную годовую процентную ставку каждой карты перевода баланса, поскольку ваша процентная ставка в конечном итоге будет преобразована в эту ставку после начального предложения годовых.

- Типы долгов, которые вы можете перевести. Большинство переводов остатка связаны с переносом долга с одной или нескольких кредитных карт на новую карту, но некоторые эмитенты позволяют переводить различные типы долгов, включая автокредиты и студенческие кредиты (хотя это менее распространено). Ознакомьтесь с условиями карты, чтобы убедиться, что она подходит для того типа долга, который вы хотите перевести.

- Комиссия за перевод баланса. Большинство карт перевода баланса взимают комиссию за перевод баланса в размере от 3 до 5 процентов от вашего баланса. Таким образом, если вы переведете долг в размере 5000 долларов США на карту перевода баланса, вы заплатите дополнительные сборы в размере от 150 до 250 долларов США. Некоторые кредитные карты не взимают комиссию за перевод баланса, хотя эти переводы без комиссии часто осуществляются за счет более короткого начального периода APR.

Большинство карт с переводом баланса предлагают нулевую процентную ставку на срок более года. Чем дольше длится это временное беспроцентное окно, тем дольше вы можете избежать дорогостоящих годовых по кредитной карте. Важно отметить обычную годовую процентную ставку каждой карты перевода баланса, поскольку ваша процентная ставка в конечном итоге будет преобразована в эту ставку после начального предложения годовых.

Большинство карт с переводом баланса предлагают нулевую процентную ставку на срок более года. Чем дольше длится это временное беспроцентное окно, тем дольше вы можете избежать дорогостоящих годовых по кредитной карте. Важно отметить обычную годовую процентную ставку каждой карты перевода баланса, поскольку ваша процентная ставка в конечном итоге будет преобразована в эту ставку после начального предложения годовых. Таким образом, если вы переведете долг в размере 5000 долларов США на карту перевода баланса, вы заплатите дополнительные сборы в размере от 150 до 250 долларов США. Некоторые кредитные карты не взимают комиссию за перевод баланса, хотя эти переводы без комиссии часто осуществляются за счет более короткого начального периода APR.

Таким образом, если вы переведете долг в размере 5000 долларов США на карту перевода баланса, вы заплатите дополнительные сборы в размере от 150 до 250 долларов США. Некоторые кредитные карты не взимают комиссию за перевод баланса, хотя эти переводы без комиссии часто осуществляются за счет более короткого начального периода APR.Во время перевода остатка

Перевод остатка — отличный способ получить представление о долгах, которые могут накапливаться из-за высоких процентных ставок. Давайте посмотрим, как работает этот процесс, выполнив четыре простых шага.

1. Подать заявку на карту перевода баланса

Вы можете подать заявку на карту перевода баланса онлайн в течение нескольких минут. Чтобы подать заявку, вам необходимо предоставить некоторые основные личные и финансовые данные, такие как ваше имя, адрес, номер социального страхования и доход.

В некоторых случаях вы можете начать процесс переноса баланса как часть вашего приложения. Приложение кредитной карты для переноса баланса может спросить вас, какие балансы вы планируете перевести на новую карту, поэтому убедитесь, что у вас есть эта информация.

Имейте в виду, что подача заявки на получение кредитной карты с переводом остатка может привести к серьезным проверкам вашего кредитного отчета. Эффект, который это оказывает на ваш кредитный рейтинг, является временным. Тем не менее, увеличение вашего кредита с помощью новой кредитной карты для перевода баланса может улучшить коэффициент использования вашего кредита и оказать положительное влияние на ваш кредитный рейтинг в долгосрочной перспективе.

После того, как вы подадите заявку на новую карту перевода баланса, вы обычно сразу узнаете, одобрена ли ваша карта. Если вы не получили уведомление об одобрении сразу, вам, возможно, придется дождаться электронного письма от компании-эмитента кредитной карты. Узнав, что ваша заявка на получение кредитной карты «ожидает рассмотрения» или «на рассмотрении», может нервировать, но будьте терпеливы — в большинстве случаев вы получите ответ от своего кредитного эмитента в течение нескольких дней.

2. Перевести остаток на новую кредитную карту

Перевести остаток довольно просто. Хотя процесс перевода баланса каждого эмитента кредитной карты немного отличается, в большинстве случаев вы сможете перевести свои балансы либо по телефону, либо через Интернет.

Хотя процесс перевода баланса каждого эмитента кредитной карты немного отличается, в большинстве случаев вы сможете перевести свои балансы либо по телефону, либо через Интернет.

Вам нужно будет предоставить основную информацию о кредитных картах, с которых вы планируете перевести остатки, включая номера карт и суммы, которые вы хотите перевести на новую карту. Если вам нужна дополнительная помощь, чтобы узнать, как перевести баланс кредитной карты, вы можете просмотреть онлайн-ресурсы вашего кредитного эмитента или позвонить в его службу поддержки клиентов для получения помощи.

3. Дождитесь завершения перевода

Имейте в виду, что перевод баланса требует времени. Перевод баланса может занять от недели до месяца. Важно продолжать совершать платежи по своим старым картам до тех пор, пока ваши остатки не будут полностью переведены на вашу новую кредитную карту с 0 процентами годовых. Если вы этого не сделаете, вы рискуете получить новые проценты и комиссионные по старым картам за пропущенные платежи.

После завершения перевода баланса обратитесь к эмитентам старых кредитных карт, чтобы убедиться, что на счетах отображается баланс в размере 0 долларов США. Как только вы подтвердите баланс в 0 долларов, вы сможете прекратить платежи (хотя, возможно, вы не захотите закрывать учетную запись).

4. Погасите свой баланс

После того, как ваш баланс будет переведен, вы сможете увидеть сумму, которую вы перевели на новую карту. Чтобы погасить свой долг быстрее, важно начать производить платежи по кредитной карте перевода остатка.

Важно убедиться, что вы можете использовать вводное предложение 0 процентов годовых с пользой для погашения долга. Прежде чем подать заявку, создайте план погашения долга. Чем больше денег вы можете ежемесячно вкладывать в переводимый баланс, тем быстрее вы погасите долг. Помните, что каждый доллар, который вы платите в течение периода нулевой годовой процентной ставки, имеет большее значение, поскольку 100 процентов его идет на баланс, который вы должны, а не на процентные платежи.

Взгляните на свой месячный бюджет и определите области, в которых вы можете сократить расходы, хотя бы временно. Контролируя свои расходы, вы сможете справиться со своим текущим долгом, а также выработаете здоровые денежные привычки, которые помогут вам избежать повторного влезания в долги в будущем.

Практический результат

Лучшие кредитные карты с переводом баланса могут значительно облегчить консолидацию и погашение долга, экономя деньги на процентах. Если ваш кредитный рейтинг выше 670 и у вас есть задолженность менее 10 000 долларов, то перевод баланса может быть отличным инструментом, который поможет вам погасить долг.

Пока вы придерживаетесь здоровых финансовых привычек, постоянно выплачивая минимальный платеж каждый месяц (если не больше), вы будете на пути к беспроцентной выплате остатка.

Следующий

Часть

Основы перевода баланса

Кредитные карты

4 минуты чтения

18 августа 2022 г.

Кредитные карты

3 минуты чтения

15 сентября 2022 г.

Кредитные карты

3 минуты чтения

01 августа 2022 г.

Кредитные карты

3 минуты чтения

26 сентября 2022 г.

Кредитные карты

5 минут чтения

19 июля 2022 г.

Кредитные карты

3 минуты чтения

21 сентября 2022 г.

Кредитные карты

4 минуты чтения

23 сентября 2022 г.

26 ноября 2022 г.

Как сделать перевод баланса за 8 шагов — Forbes Advisor

Обновлено: 23 ноября 2022 г., 13:57

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если у вас есть долг по кредитной карте с высокими процентами, его погашение может показаться непреодолимым. Но если вы переместите свой долг на карту перевода баланса с более низкой годовой процентной ставкой или предложением 0% годовых, вы можете добиться большего прогресса в погашении своего долга и, в конечном итоге, избавиться от этого обязательства навсегда. Это потому, что чем меньше денег вы платите в счет процентов, тем больше денег вы можете вложить в погашение основного долга.

Но если вы переместите свой долг на карту перевода баланса с более низкой годовой процентной ставкой или предложением 0% годовых, вы можете добиться большего прогресса в погашении своего долга и, в конечном итоге, избавиться от этого обязательства навсегда. Это потому, что чем меньше денег вы платите в счет процентов, тем больше денег вы можете вложить в погашение основного долга.

Но прежде чем переводить свой существующий долг на любую старую карту, убедитесь, что вы извлекаете максимальную выгоду из своего денежного перевода, вооружившись знаниями о процессе и выполнив восемь простых шагов.

Как работает перевод баланса?

Перевод баланса перемещает баланс с одной карты или счета на другой. В идеале долг перемещается на счет с более низкой процентной ставкой или начальной процентной ставкой 0%. Во многих случаях балансовый перевод может сэкономить вам деньги, но есть одна загвоздка: курс является вводным, а это означает, что он закончится. Кроме того, обычно взимается комиссия за перевод баланса в размере от 3% до 5% от суммы вашего перевода.

Рекомендуемые партнерские предложения для кредитных карт с переводом баланса

Карта Wells Fargo Reflect®

Подать заявку →

Подать заявку сейчас

На веб-сайте Wells Fargo

Тарифы и сборы

Диапазон кредитных рейтингов FICO основан на кредитном рейтинге FICO. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Н/Д

Кредитная карта BankAmericard®

Подать заявку →

Подать заявку сейчас

На веб-сайте Bank of America

Диапазон кредитных баллов основан на кредитном рейтинге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Н/Д

Двойная платежная карта Citi®

Подать заявку →

Подать заявку сейчас

На веб-сайте Ситибанка

Диапазоны кредитного рейтинга основаны на кредитном рейтинге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Н/Д

Должен ли я сделать перевод баланса?

Карты для перевода баланса обычно доступны только тем, у кого хорошая или лучшая кредитная история. И даже если вас одобрят, важно иметь план погашения долга до окончания вводного периода. Если в конце рекламного периода с низкой или нулевой процентной ставкой у вас все еще есть задолженность по карте с низкой или нулевой процентной ставкой, будет применяться обычная плавающая процентная ставка по карте, и она может быть выше, чем у карты, с которой вы перевели задолженность, и вы можете снова накапливать долги.

1. Просмотрите свой существующий долг

Найдите время, чтобы просмотреть свои кредитные карты, на которых есть остаток. Обратите внимание на то, сколько вы должны и какова процентная ставка для каждой карты. Ваша процентная ставка и ваш APR — это одно и то же, когда речь идет о кредитных картах, хотя для других финансовых продуктов они могут отличаться.

Вы можете найти годовую процентную ставку по своей кредитной карте в своем ежемесячном отчете или позвонить по номеру, указанному на обратной стороне вашей карты, и запросить информацию в отделе обслуживания клиентов. Ваша цель — перевести свой долг на карту с более низкой процентной ставкой, чем та, которую вы уже платите по существующему долгу.

2. Решите, куда перевести долг

Проявите должную осмотрительность, чтобы найти потенциальные карты, на которые можно перевести баланс. Вы надеетесь воспользоваться ограниченным по времени предложением по переводу баланса в размере 0 % годовых? Или вам нужна более длинная взлетно-посадочная полоса, чем обычно предлагается в рекламных предложениях? Если это так, вам может быть лучше перевести свой долг на карту с низким текущим годовым процентом.

Возможно, у вас уже есть карта с обычной годовой процентной ставкой, которая значительно ниже, чем у счета, с которого вы хотите перевести долг, или карта с временным предложением 0% годовых. В зависимости от вашей кредитной истории, это может быть привлекательным вариантом, поскольку это означает, что вам не придется подавать заявку на новую карту, что может временно повлиять на ваш кредитный рейтинг.

3. Ознакомьтесь с предложениями по другим картам

Знайте разницу в типах предложений

Если вас в первую очередь интересует предложение по переводу баланса с нулевой процентной ставкой, сравните доступные предложения, чтобы найти карту, которая поможет вам сэкономить больше всего денег. общий. Карты с предложениями 0% годовых не работают одинаково. Некоторые позволяют обходить процентные платежи за покупки и переводы баланса, но другие распространяют предложения только на одно или другое. Карта с беспроцентным периодом только на покупки мало поможет вам в погашении существующей задолженности.

Рассмотрите продолжительность предложения

Обратите внимание на продолжительность любых предварительных предложений по переводу баланса. Промо-период может сильно различаться для разных карт, от шести месяцев до почти двух лет. Убедитесь, что любая карта, которую вы рассматриваете, предлагает достаточно времени, чтобы вы могли серьезно сократить свой долг, если не полностью стереть его.

Помните: переводы внутри одного и того же эмитента запрещены

Вы также должны знать, что большинство эмитентов не позволяют переводить баланс с одной карты на другую. Другими словами, переводы баланса с карты Chase на карту Chase, переводы с карты Citi на карту Citi и т. д. не допускаются. Иногда вы можете обойти это, используя чек с переводом баланса, когда вы выписываете чек на себя, вносите его на банковский счет и можете использовать эти деньги для оплаты чего угодно, даже баланса на кредитной карте из того же банка.

4. Сравните ваши лучшие предложения

Даже если вы обнаружите карты, предлагающие одинаковую рекламную продолжительность при переводе остатка, обратите внимание на условия, связанные с переводом.

Подсчитайте комиссию за перевод

Большинство карт перевода баланса взимают комиссию за перевод баланса, обычно от 3% до 5% от суммы перевода. Убедитесь, что вы включили эту комиссию в сравнение своих карт, чтобы увидеть, действительно ли вы сэкономите деньги, выполнив перевод баланса.

При выборе между, казалось бы, похожими вариантами полезно рассчитать сумму, которую вы хотите перевести, плюс любые сборы за перевод остатка, а также количество месяцев, которые вам понадобятся для погашения долга. Это может помочь вам выбрать карту перевода баланса, наиболее подходящую для ваших конкретных обстоятельств.

Прочтите мелкий шрифт

Иногда в предложении 0% годовых есть подвох. Например, если вы пропустите платеж или заплатите с опозданием, это может аннулировать предложение. Это означает, что вам придется платить любую стандартную переменную процентную ставку для этой карты, что в конечном итоге может стоить вам дороже. Убедитесь, что вы знаете точные данные, когда речь идет о любой карте, которая является претендентом на перевод вашего баланса.

Помните о крайних сроках перевода

Также следует отметить количество времени, которое вам потребуется для выполнения перевода, поскольку у каждой карты есть свое временное окно до истечения срока действия возможности перевода по рекламной годовой цене. Некоторые требуют, чтобы перевод был запрошен в течение 30 дней, другие — в течение 45 или даже 60 дней. Вы можете найти один вариант более привлекательным, чем другой, особенно если вы надеетесь объединить балансы с нескольких карт на одну новую карту.

5. Подать заявку на новую карту

Процедура подачи заявки на получение кредитной карты с переводом остатка аналогична процедуре подачи заявки на любую другую кредитную карту. Вам нужно будет предоставить некоторую базовую информацию о себе, включая номер социального страхования, дату рождения, доход и жилье или другие ежемесячные расходы.

Рекомендуется узнать свой кредитный рейтинг перед подачей заявки на новую карту перевода баланса, поскольку кредитные карты имеют рекомендуемые кредитные рейтинги для одобрения. Ваши ожидания должны соответствовать вашей квалификации. Лучшие предложения по переводу баланса, как правило, зарезервированы для тех, у кого кредит от хорошего до отличного, хотя можно найти предложения с низкой процентной ставкой или без процентов со справедливой кредитной историей.

Ваши ожидания должны соответствовать вашей квалификации. Лучшие предложения по переводу баланса, как правило, зарезервированы для тех, у кого кредит от хорошего до отличного, хотя можно найти предложения с низкой процентной ставкой или без процентов со справедливой кредитной историей.

Вы можете получить доступ к своему кредитному рейтингу через ряд эмитентов кредитных карт бесплатно. Вы также можете заказать оценку в одном из трех основных кредитных агентств: TransUnion, Equifax и Experian. Самый простой способ проверить свой кредитный отчет — использовать Annualcreditreport.com, но это не даст вам доступа к вашему кредитному рейтингу.

Вы также можете проверить, прошли ли вы предварительную квалификацию для каких-либо карт перевода баланса. Несколько эмитентов, таких как American Express, Bank of America, Capital One, Chase, Citibank и Discover, позволят вам проверить, прошли ли вы предварительную квалификацию для какой-либо из их карт. Имейте в виду, что предварительная квалификация не гарантирует одобрение. Но это означает, что кредитор, основываясь на некоторых ваших основных данных, считает, что у вас есть хорошие шансы.

Но это означает, что кредитор, основываясь на некоторых ваших основных данных, считает, что у вас есть хорошие шансы.

6. Соберите информацию

Когда дело доходит до получения карты перевода баланса, возникает одна хитрость: хотя вы можете получить одобрение на получение карты, которую хотите, вы не узнаете свой кредитный лимит, пока не получите одобрение. Это означает, например, что даже если вы планировали перевести долг в размере 10 000 долларов на новую карту, возможно, вы не получите такой высокий кредитный лимит, как вам нужно для этого.

К сожалению, невозможно точно узнать, какая сумма кредитного лимита вам будет одобрена. Если вы в конечном итоге получите более низкий лимит, чем рассчитывали, вы можете попробовать позвонить эмитенту и спросить, рассмотрят ли они вопрос об увеличении вашего первоначального лимита. Тем не менее, знайте, что даже если вы получите желаемый кредитный лимит, эмитенты могут ограничить сумму долга, который может быть переведен.

После того, как вы получили одобрение и узнали кредитный лимит на новой карте, настало время собрать информацию, необходимую для перевода вашего долга. Это будет включать номера счетов любых счетов, с которых вы хотите перевести, а также сумму, которую вы планируете перевести.

Не забудьте подсчитать сумму комиссии за перевод остатка в сумму, которую вы поместите на новую карту. Например, если вы хотите перевести долг на сумму 10 000 долларов США на новую карту и при этом взимается комиссия за перевод остатка в размере 3%, на вашей новой карте будет 10 300 долларов США. Некоторые банки добавляют сумму комиссии за перевод остатка к сумме, которую вы можете перевести, то есть кто-то с лимитом в 10 000 долларов и комиссией за перевод остатка 3% сможет перевести только 9 долларов.,708.

7. Составьте план платежей

Если вы воспользуетесь предложением 0% годовых, то в идеале вы должны создать график платежей, основанный на количестве месяцев, в течение которых вы должны погасить свой долг без начисления процентов. Но даже если полностью погасить свой долг в течение рекламного периода не реально достижимо, вы все равно должны стремиться добиться как можно большего прогресса в этом балансе, чтобы воспользоваться беспроцентным периодом.

Но даже если полностью погасить свой долг в течение рекламного периода не реально достижимо, вы все равно должны стремиться добиться как можно большего прогресса в этом балансе, чтобы воспользоваться беспроцентным периодом.

8. Сделайте перевод остатка

Иногда вы можете запросить перевод баланса во время подачи заявки на карту онлайн. Если это невозможно или вы решите сделать это позже, обратитесь в банк, выпустивший вашу новую карту, чтобы инициировать перевод. Вам нужно будет предоставить информацию о карте, с которой вы хотите перевести баланс, включая название банка-эмитента, номер счета и сумму, которую вы хотите перевести на новую карту.

Завершение перевода может занять от пяти дней до 21 дня, в зависимости от политики как банка, в который вы переводите баланс, так и банка, из которого вы переводите. Обязательно следите за картой, с которой вы переводите деньги, чтобы избежать комиссии за просрочку платежа.

Найдите лучшие кредитные карты для перевода баланса 2022 года

Учить больше

Bottom Line

Требуется время и дисциплина, чтобы избавиться от долга по кредитной карте с высокими процентами. Перевод баланса может помочь вам уменьшить это финансовое бремя, но это не идеальное решение. Убедитесь, что вы сначала сделали математику, чтобы рассчитать, превышает ли то, что вы сэкономите на процентах, сумму любых комиссий за перевод остатка. Также полезно рассчитать, сможете ли вы вывести значительную часть своего баланса до истечения начального периода.

Перевод баланса может помочь вам уменьшить это финансовое бремя, но это не идеальное решение. Убедитесь, что вы сначала сделали математику, чтобы рассчитать, превышает ли то, что вы сэкономите на процентах, сумму любых комиссий за перевод остатка. Также полезно рассчитать, сможете ли вы вывести значительную часть своего баланса до истечения начального периода.

Часто задаваемые вопросы (FAQ)

Сколько времени занимает перевод баланса?

У каждого банка немного другая политика в отношении того, сколько времени потребуется для обработки перевода остатка. Обычно для завершения перевода требуется от пяти до 21 дня, в зависимости от банка, в который вы переводите баланс, и банка, из которого вы переводите. Крайне важно продолжать производить любые платежи, причитающиеся с карты или карт, с которых вы осуществляете перевод, чтобы избежать комиссии за просрочку платежа.

Можно ли отказать в переводе баланса?

Как правило, если в переводе баланса отказано, это происходит по одной из двух причин. Одна из возможностей заключается в том, что банки обычно не разрешают переводы баланса с одной карты на другую. Например, вы не можете перевести баланс с карты, выпущенной Chase, на другую карту Chase. Некоторые эмитенты также имеют ограничения на сумму, которую вы можете перевести, даже если кредитный лимит новой карты выше, чем сумма, которую вы хотите перевести.

Одна из возможностей заключается в том, что банки обычно не разрешают переводы баланса с одной карты на другую. Например, вы не можете перевести баланс с карты, выпущенной Chase, на другую карту Chase. Некоторые эмитенты также имеют ограничения на сумму, которую вы можете перевести, даже если кредитный лимит новой карты выше, чем сумма, которую вы хотите перевести.

Могу ли я использовать свою кредитную карту после перевода баланса?

Если вы не израсходовали свой кредитный лимит на сумму, которую вы перевели, вы все еще можете использовать свою карту для совершения покупок. Если на вашей карте также действует скидка 0% на покупки, вы также можете воспользоваться беспроцентным периодом на эти расходы.

Однако имейте в виду, что если вы полностью исчерпаете кредитную карту или приблизитесь к этому, это отрицательно скажется на вашем кредитном рейтинге. Кроме того, размещение новых расходов на карте перевода баланса, как правило, плохая идея, потому что это может помешать вашим усилиям по освобождению от долгов.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Робин Сакс Франкель — специалист по кредитным картам и личным финансам в Forbes Advisor. Ранее она освещала кредитные карты и связанный с ними контент в других национальных веб-изданиях, включая NerdWallet, Bankrate и HerMoney. Она была представлена в качестве эксперта по личным финансам в таких изданиях, как CNBC, Business Insider, CBS Marketplace, а также появлялась или участвовала в Fox News, CBS Radio, ABC Radio, NPR, International Business Times и филиалах NBC, ABC и CBS TV по всей стране. Подпишитесь на нее в Твиттере @robinsaks.

Подпишитесь на нее в Твиттере @robinsaks.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.