Visa и MasterCard заблокированы национальной системой

Недавно Visa и MasterCard заблокировали операции с российскими кредитными картами в ответ на их политическую деятельность. И было подсчитано, что, обеспокоенные блокировкой, граждане России всего за 3 дня сняли в общей сложности 111 миллионов долларов.

В ответ на это Москва заявила, что национальная платежная система может быть полностью запущена в течение нескольких месяцев. Таким образом, после многолетней риторики запуск отечественной платежной системы «Сделано в России» может наконец стать реальностью.

Цепь уже существует. Он называется PRO 100 и уже подключено и интегрировано 40% российских банков. В 2010 году был запущен пилотный проект «Универсальная электронная карта России» для использования коммерческими, муниципальными и государственными службами через Интернет, в магазинах и банкоматах.

Сбербанк, Уралсиб, АК БАРС и Московский Индустриальный Банк — четыре крупнейших российских банка по клиентской базе, и они уже реализовали все сценарии интеграции для перехода на новую систему. Цель этого маневра — стать освобожден от ограничений , налагаемых международными схемами, и иметь больше возможностей для инноваций и оставаться конкурентоспособными в платежном секторе, области, которая находится в постоянном развитии. За последние два десятилетия кредитные и дебетовые карты стали самым простым способом перевода денег. В последние пару лет кажется, что предпочтительным инструментом (как для банков, так и для клиентов) может быть мобильный телефон. Российские банки с интересом рассматривают мобильный феномен как стержень в борьбе с наличными, использование которых по-прежнему занимает лидирующие позиции в России с точки зрения процента использования.

Цель этого маневра — стать освобожден от ограничений , налагаемых международными схемами, и иметь больше возможностей для инноваций и оставаться конкурентоспособными в платежном секторе, области, которая находится в постоянном развитии. За последние два десятилетия кредитные и дебетовые карты стали самым простым способом перевода денег. В последние пару лет кажется, что предпочтительным инструментом (как для банков, так и для клиентов) может быть мобильный телефон. Российские банки с интересом рассматривают мобильный феномен как стержень в борьбе с наличными, использование которых по-прежнему занимает лидирующие позиции в России с точки зрения процента использования.

Неслучайно одним из первых проектов мобильных платежей стал российский MOBI.Money , сервис удаленных платежей, который просто использовал SMS для отправки и подтверждения платежей товаров и цифровых услуг. За три года деятельности МОБИ.Деньги уже зарегистрировали 13 миллионов пользователей , предлагая возможность приобретения более 4000 товаров и услуг – свидетельство привлекательности российского рынка. Сегодня с помощью МОБИ.Деньги можно оплачивать счета и вести другие виды учета, снимая средства непосредственно со своего банковского счета. Выбор использования SMS был стратегическим, поскольку, согласно исследованию Nielsen 2010 года, у 51% россиян был мобильный телефон (не смартфон). Это основная причина, по которой пилоты NFC так поздно появились на российском рынке. Однако теперь группа Synerga, поддерживаемая iFree Group, не только выпустила на рынок терминалы для приема платежей NFC, но также может делать (с моделью PayPal) распознавание лиц, интеграция с социальными сетями (социальная коммерция) и дополнительными услугами, которые позволяют розничным торговцам использовать более инновационные способы. Если использование этих POS-терминалов закрепится среди ритейлеров (которые заинтересованы в оснащении себя инструментами, необходимыми для приема электронных платежей), то такие сервисы, как MOBI.Money, будут вынуждены объединиться с технологией NFC, а также противостоять растущему числу российских смарт-платежей.

Сегодня с помощью МОБИ.Деньги можно оплачивать счета и вести другие виды учета, снимая средства непосредственно со своего банковского счета. Выбор использования SMS был стратегическим, поскольку, согласно исследованию Nielsen 2010 года, у 51% россиян был мобильный телефон (не смартфон). Это основная причина, по которой пилоты NFC так поздно появились на российском рынке. Однако теперь группа Synerga, поддерживаемая iFree Group, не только выпустила на рынок терминалы для приема платежей NFC, но также может делать (с моделью PayPal) распознавание лиц, интеграция с социальными сетями (социальная коммерция) и дополнительными услугами, которые позволяют розничным торговцам использовать более инновационные способы. Если использование этих POS-терминалов закрепится среди ритейлеров (которые заинтересованы в оснащении себя инструментами, необходимыми для приема электронных платежей), то такие сервисы, как MOBI.Money, будут вынуждены объединиться с технологией NFC, а также противостоять растущему числу российских смарт-платежей. владельцев телефонов.

владельцев телефонов.

Полный взрыв NFC может занять некоторое время. Одним из главных препятствий (настоящим «бизнес-вопросом») была стена между банками и телефонными операторами, которые хотели получить выгодную для себя бизнес-модель. Кроме того, и прежде всего, для преодоления этого тупик Производители устройств активно участвовали в проекте. Подписано соглашение между Сбербанком и Samsung о тестировании и использовании во время Олимпиады в Сочи режима NFC с включенным в устройство защитным элементом в обход операторов связи.

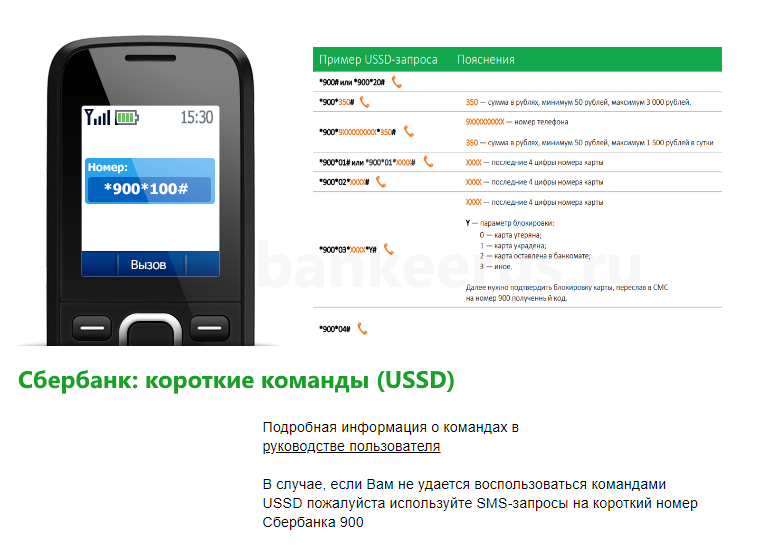

Но до победы NFC еще далеко. Стартапы, способные предложить технологические решения, аналогичные Square, и альтернативы NFC, такие как Life-Pay , Pay-me , iPay и 2can уже все появились на российском рынке. Естественно, существует вероятность того, что все различные решения (SMS, QRCode, Square-Type, NFC) могли бы сосуществовать, если бы их поддерживали разные банки, и что потребитель мог бы выбирать, какое из них использовать в соответствии с типами решений, принятых ритейлерами как онлайн и в физическом мире. На данный момент, однако, банки ощущают острую необходимость быть независимыми и автономными даже в том, что касается типов используемых технологических услуг. Сбербанк, например, ускорил свои планы по превращению ПРО 100 в настоящую 9.0009 Российский канал, независимый от международных каналов, а также решение, способное запустить себя в качестве мобильного сервиса. План, общий для Сбербанка и других российских учреждений, состоит в том, чтобы подключить 95% российских владельцев счетов к услугам мобильного банкинга. Банки уже запустили приложение для iOS, Android и Windows Phone 7.

На данный момент, однако, банки ощущают острую необходимость быть независимыми и автономными даже в том, что касается типов используемых технологических услуг. Сбербанк, например, ускорил свои планы по превращению ПРО 100 в настоящую 9.0009 Российский канал, независимый от международных каналов, а также решение, способное запустить себя в качестве мобильного сервиса. План, общий для Сбербанка и других российских учреждений, состоит в том, чтобы подключить 95% российских владельцев счетов к услугам мобильного банкинга. Банки уже запустили приложение для iOS, Android и Windows Phone 7.

Цель для потенциальных пользователей, по оценкам, достичь 28 миллионов клиентов только за первый год. Банки уже проверили интерес российских клиентов к инновационным формам оплаты благодаря партнерству с различными поставщиками услуг, такими как «Аэроэкспресс» для оплаты, например, транспорта в Москве. Процедура и пользовательский опыт приобретения билетов просты: пассажирам, которые подключили свою карту или счет Сбербанка к Мобильному банку, достаточно отправить SMS на номер 9.