Содержание

Банковские переводы: как они работают, сколько стоят, а также несколько советов по сокращению расходов

Дни, когда можно было платить другу или члену семьи наличными, давно прошли. Если вы хотите отправить деньги близкому человеку или перевести деньги на свои собственные счета, существует множество удобных вариантов перевода этих средств из одного банка в другой.

Вот что вам нужно знать о банковских переводах, а также советы экспертов по выбору наилучшего метода для себя.

Как работают банковские переводы

Банковские переводы — это быстрый и удобный способ получить деньги из пункта А в пункт Б в электронном виде. Эти типы переводов могут осуществляться с помощью банковских переводов или через мобильное платежное приложение.

Чтобы завершить перевод, ваш банк свяжется напрямую с банком-получателем, чтобы сообщить данные счета, сумму, которую вы хотите отправить, и информацию о вашем получателе. Что лучше: банковский перевод или оплата через мобильное приложение, зависит от того, куда идут ваши деньги, сколько вы отправляете и как быстро вам нужно получить эти средства.

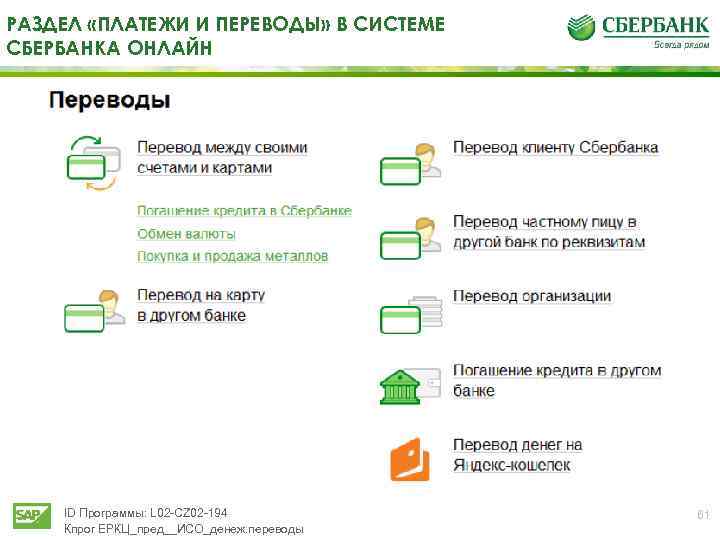

Как перевести деньги из одного банка в другой

Допустим, у вас есть расчетный счет в банке, у которого есть физическое отделение рядом с вами, но вы выбрали сберегательный счет только в Интернете. Вы можете перевести деньги со своего чека на свои сбережения через внешний перевод. Многие банки разрешают внешние банковские переводы с одного из ваших счетов на другой без взимания с вас каких-либо комиссий, хотя ваш банк все еще может иметь ограничения на сумму денег, которую вы можете перевести, или он ограничивает количество переводов, которые вы можете сделать в течение определенного периода.

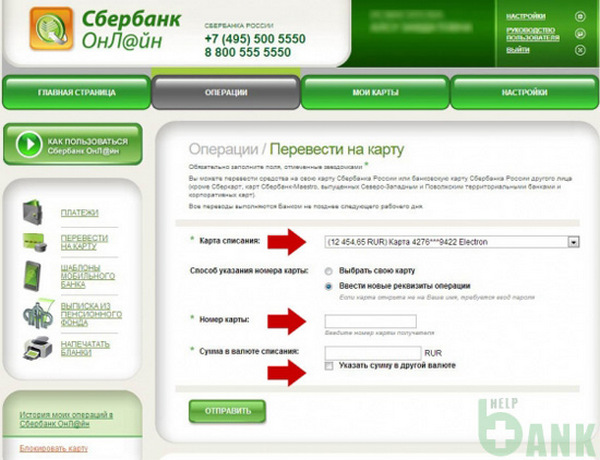

Вы можете совершить внешний перевод лично в местном отделении вашего банка по телефону или через Интернет, посетив веб-сайт вашего банка или войдя в свой банковский счет через его мобильное приложение. Вам нужно будет предоставить вашему банку маршрутный номер банка, в который вы переводите деньги, а также номер вашего счета, чтобы связать два счета и завершить перевод.

Другие способы перевода денег

Внешние переводы — не единственный способ перевода денег из одного банка в другой. Вот несколько других вариантов, которые вы могли бы рассмотреть:

Мобильное приложение/одноранговые переводы

Если ваш банк не предоставляет внешние переводы, платформы одноранговых онлайн-платежей, такие как PayPal, Venmo, Zelle, Cash App и другие, позволяют отправлять деньги с вашего банковский счет другу или для оплаты счета или услуги.

Вам необходимо связать свой банковский счет с мобильным приложением, указав номер карты или счета и маршрутный номер. Многие приложения предлагают бесплатный вариант мобильных переводов, который может занять от одного до трех рабочих дней. Но у вас может быть возможность ускорить процесс и перевести деньги автоматически за определенную плату.

Банковские переводы

Банковские переводы — один из самых быстрых способов отправки денег, но за них может взиматься довольно высокая комиссия.

В среднем комиссия за банковский перевод может варьироваться от 0 до 50 долларов США в зависимости от того, куда уходят ваши деньги. От получателя также может потребоваться уплатить комиссию за получение своих средств, а также потенциальные комиссии за обмен, если вы переводите деньги за границу.

«Перевод денег за границу может обойтись очень дорого», — говорит Хайро Риверос, управляющий директор по Северной и Южной Америке и руководитель глобальной стратегии Paysend. «Если вы решите использовать местный банк за границей для обмена или перевода денег, он обычно взимает комиссию за конвертацию валюты в размере около 1% от общей суммы вашей покупки».

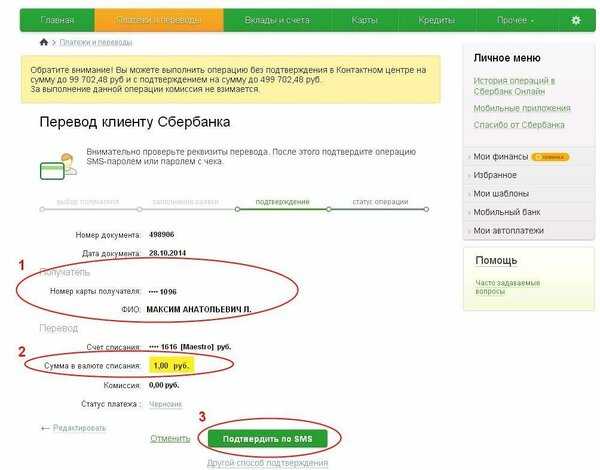

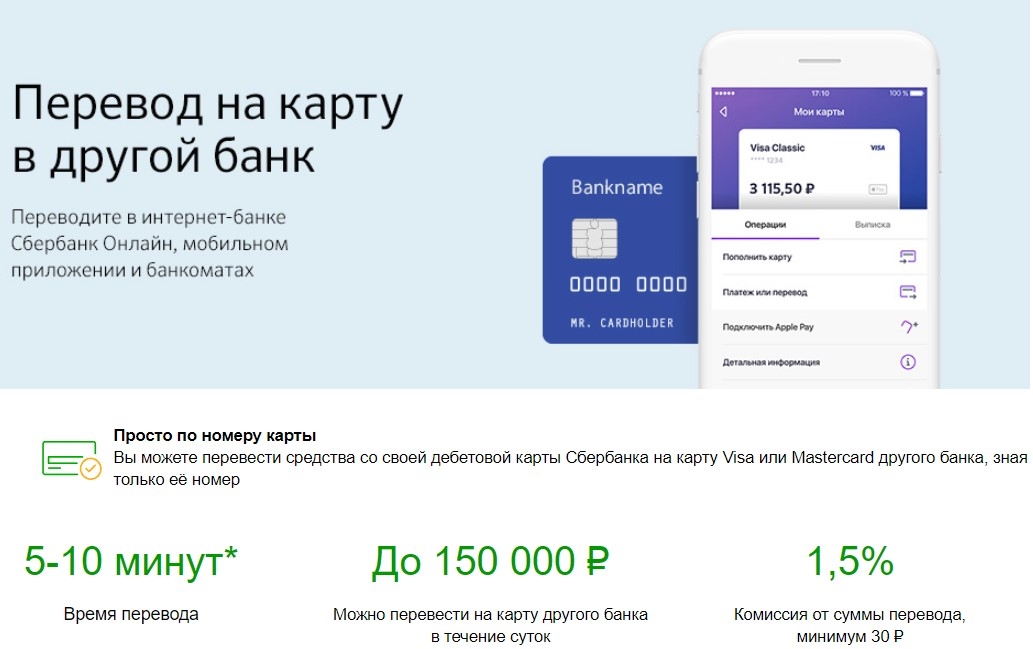

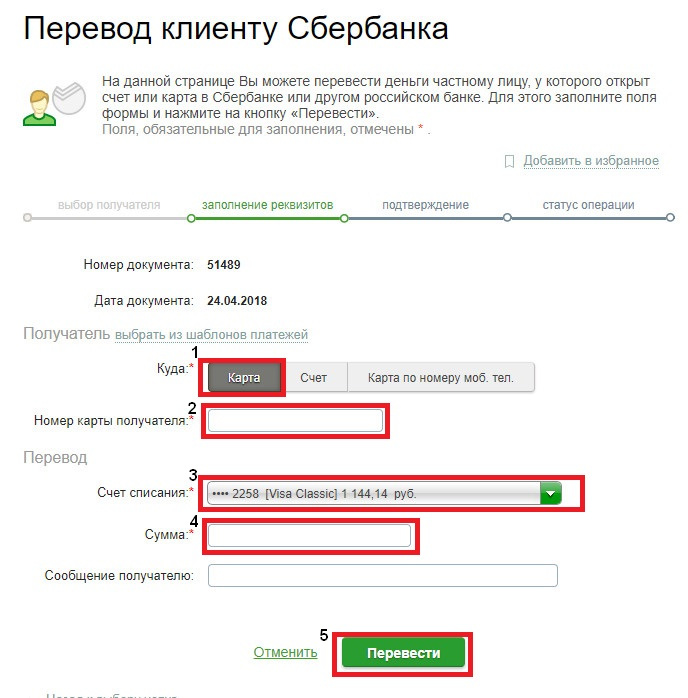

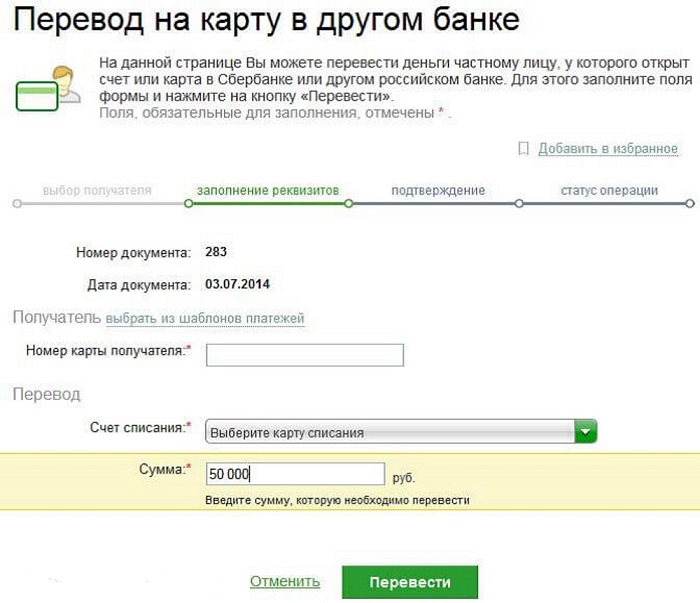

Банковские переводы можно осуществлять онлайн или лично через банк или небанковскую организацию, например Western Union, MoneyGram или Wise. Вам нужно будет заполнить форму, которая включает информацию о себе, вашем банковском счете, счете получателя, его полное имя, счет и контактные данные.

Выполнив эти шаги, вы получите номер подтверждения в своей квитанции, который вы можете использовать для отслеживания статуса вашего перевода. Также важно помнить, что электронные переводы не могут быть отправлены в выходные или праздничные дни, и ваш банк может установить крайний срок в будний день.

Также важно помнить, что электронные переводы не могут быть отправлены в выходные или праздничные дни, и ваш банк может установить крайний срок в будний день.

Выписка чека

Если вы ищете что-то еще помимо вышеупомянутых вариантов, вы можете пойти традиционным путем и выписать бумажный чек. При этом вы можете внести его лично в отделении банка или внести его через мобильное приложение вашего банка.

При использовании этого метода помните, что для погашения чека может потребоваться несколько дней.

Еда на вынос

Выбор правильного метода в конечном счете будет зависеть от того, куда направляются ваши деньги и от цели перевода. Несколько ключевых факторов, которые следует учитывать:

Скорость: Обработка может варьироваться от нескольких секунд до нескольких дней, поэтому учитывайте цель перевода и то, как быстро вам нужно, чтобы деньги дошли до места назначения.

Сборы: «Некоторые сборы за обслуживание помогают покрыть некоторые риски, которые берут на себя банки», — говорит Саймон Жень, главный аналитик MyBankTracker. com. «Дорогие сборы за обслуживание могут потребовать дополнительной работы со стороны сотрудников банка для обработки». Если вы надеетесь избежать высоких комиссий, рассмотрите более доступный вариант, например приложение для мобильных платежей. Некоторые приложения имеют низкую комиссию и могут получить ваши деньги там, где они должны быть в течение нескольких минут.

com. «Дорогие сборы за обслуживание могут потребовать дополнительной работы со стороны сотрудников банка для обработки». Если вы надеетесь избежать высоких комиссий, рассмотрите более доступный вариант, например приложение для мобильных платежей. Некоторые приложения имеют низкую комиссию и могут получить ваши деньги там, где они должны быть в течение нескольких минут.

Ограничения: До пандемии правила на федеральном уровне ограничивали количество транзакций и снятия средств со сберегательного счета. С тех пор эти ограничения были ослаблены, хотя в вашем банке могут действовать свои собственные правила, которые могут повлечь за собой дополнительные сборы.

Следуйте рекомендациям Fortune в Facebook и Twitter.

Политика доступности средств Marquette – Сберегательный банк Marquette

Электронные денежные переводы, которые мы можем осуществлять для клиентов, указаны ниже, некоторые из них могут не относиться к вашему счету. Некоторые из них могут быть недоступны на всех терминалах. Пожалуйста, внимательно прочитайте это раскрытие информации, потому что оно сообщает вам ваши права и обязанности в отношении этих транзакций. Вам следует сохранить это уведомление для дальнейшего использования.

Пожалуйста, внимательно прочитайте это раскрытие информации, потому что оно сообщает вам ваши права и обязанности в отношении этих транзакций. Вам следует сохранить это уведомление для дальнейшего использования.

Типы переводов, частота и ограничения в долларах

Предварительно организованные переводы: Для предварительно авторизованных кредитов вы можете договориться о принятии определенных прямых депозитов на ваш чековый и/или сберегательный счет(а). Для предварительно авторизованных платежей вы можете договориться об оплате определенных повторяющихся счетов с вашего текущего и/или вашего сберегательного счета(ов).

Телефонные переводы: Вы можете получить доступ к своему счету (счетам) по телефону 866-322-4462, используя телефон с тональным набором, номера ваших счетов и персональный идентификационный номер (PIN) для перевода средств с чека на сберегательный счет (счета) или сбережения на текущий счет. Вы также можете переводить средства с текущего на текущий счет или сбережения на сберегательный счет(а). Вы также можете осуществлять платежи со своего расчетного или сберегательного счета на ссудные счета у нас. Вы также можете получить доступ к информации о текущих счетах, сберегательных счетах, компакт-дисках и IRA. Информация о кредите также доступна по телефону с вашей учетной записью и PIN-кодом.

Вы также можете осуществлять платежи со своего расчетного или сберегательного счета на ссудные счета у нас. Вы также можете получить доступ к информации о текущих счетах, сберегательных счетах, компакт-дисках и IRA. Информация о кредите также доступна по телефону с вашей учетной записью и PIN-кодом.

Переводы через банкомат: Вы можете получить доступ к своему счету через банкомат (банкомат), используя свой банкомат или дебетовую карту и свой персональный идентификационный номер (ПИН-код) для внесения депозитов на текущие и сберегательные счета; получать наличные с расчетных и сберегательных счетов. Вы можете снимать не более 510 долларов США в день со своих текущих счетов и не более 510 долларов США со своих сберегательных счетов в день. Вы можете переводить средства из сбережений в чеки и из чеков в сбережения. Информация о текущих счетах и сберегательных счетах также доступна через банкомат.

Транзакции в точках продаж: Используя свой банкомат или дебетовую карту, вы можете получить доступ к своим текущим счетам, чтобы покупать товары лично, по телефону или через компьютер, оплачивать услуги лично, по телефону или с компьютера, получать наличные от продавца, если продавец разрешает, или от участвующего финансового учреждения, и делать все, что примет участвующий продавец. Вы не можете совершать транзакции на сумму более 2500,00 долларов США в течение 24 часов.

Вы не можете совершать транзакции на сумму более 2500,00 долларов США в течение 24 часов.

Компьютерные переводы: Вы можете получить доступ к своей учетной записи (счетам) с компьютера, зарегистрировавшись в Интернет-банке на сайте www.MarquetteSavings.bank и используя свой компьютер для перевода средств с текущих счетов на сберегательные счета, со сберегательных счетов на текущие счета. Вы также можете переводить средства с текущего на текущий счет или сбережения на сберегательный счет(а). Вы также можете осуществлять платежи с текущих или сберегательных счетов на ссудные счета у нас. Через свой компьютер вы также можете получить информацию о текущем счете, сберегательном счете, CD, IRA и кредите и осуществлять платежи с чека другим биллерам.

Мобильные банковские переводы: Вы можете получить доступ к своим счетам с помощью мобильного телефона с доступом в Интернет, зарегистрировавшись в Мобильном банкинге и используя свое мобильное устройство для перевода средств с текущих на сберегательные счета, со сберегательных счетов на текущие счета. Вы также можете переводить средства из чека в чек или из сбережений в сбережения. Мобильные устройства также можно использовать для осуществления платежей с текущих счетов или сберегательных счетов на ссудные счета у нас и для получения информации о текущих и/или сберегательных счетах. Вы можете осуществлять платежи с расчетных счетов другим биллерам. Вы можете получить информацию о CD, IRA и кредите и внести депозит на соответствующие текущие и сберегательные счета через мобильный банкинг. Вы также можете осуществлять переводы P2P (от человека к человеку) другим лицам. Ваш оператор сотовой связи может взимать с вас плату за доступ в зависимости от вашего индивидуального плана. Для использования этого сервиса необходим доступ в Интернет. Подробную информацию о конкретных сборах и платежах можно получить у своего оператора сотовой связи.

Вы также можете переводить средства из чека в чек или из сбережений в сбережения. Мобильные устройства также можно использовать для осуществления платежей с текущих счетов или сберегательных счетов на ссудные счета у нас и для получения информации о текущих и/или сберегательных счетах. Вы можете осуществлять платежи с расчетных счетов другим биллерам. Вы можете получить информацию о CD, IRA и кредите и внести депозит на соответствующие текущие и сберегательные счета через мобильный банкинг. Вы также можете осуществлять переводы P2P (от человека к человеку) другим лицам. Ваш оператор сотовой связи может взимать с вас плату за доступ в зависимости от вашего индивидуального плана. Для использования этого сервиса необходим доступ в Интернет. Подробную информацию о конкретных сборах и платежах можно получить у своего оператора сотовой связи.

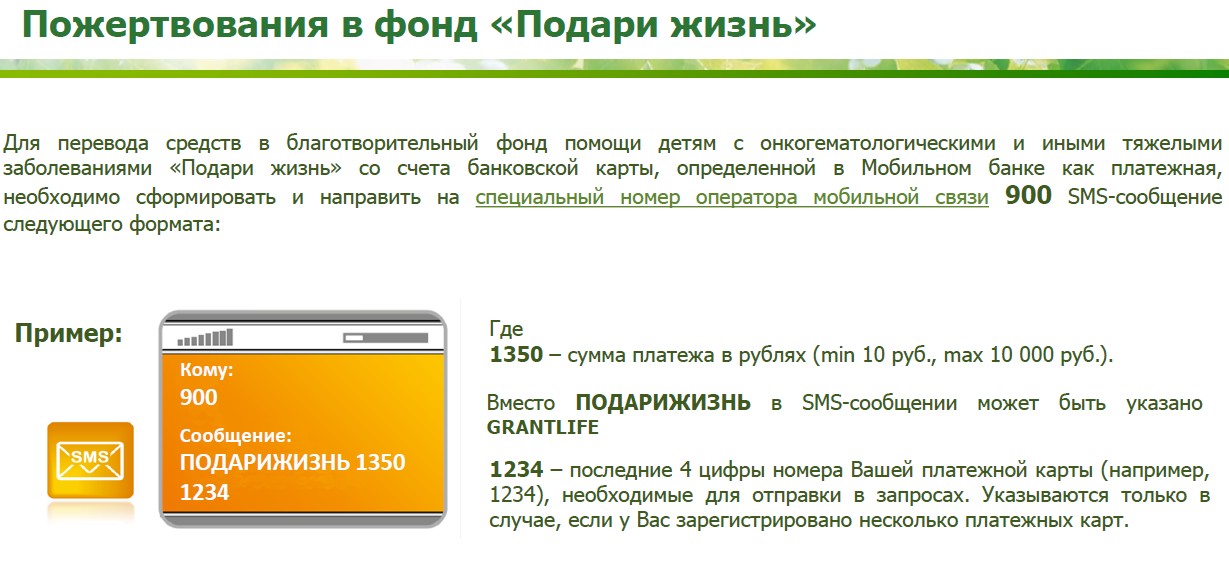

Электронные переводы средств, инициированные третьими лицами: Вы можете уполномочить третье лицо инициировать электронные переводы средств между вашим счетом и счетом третьего лица. Эти переводы для осуществления или получения платежа могут быть одноразовыми или повторяться по вашему указанию. Для этих переводов может использоваться автоматизированная клиринговая палата (ACH) или другая платежная сеть. Ваше разрешение третьей стороне на осуществление этих переводов может осуществляться несколькими способами. Например, ваше разрешение на преобразование чека в электронный перевод средств или на электронную оплату возвращенного чека может быть получено, когда продавец уведомляет вас и вы совершаете транзакцию (обычно в момент покупки продавец поставить знак и распечатать уведомление на квитанции). Во всех случаях эти переводы третьей стороне потребуют от вас предоставления третьей стороне номера вашего счета и информации о финансовом учреждении. Эту информацию можно найти в вашем чеке, а также в квитанции о депозите или снятии средств. Таким образом, вы должны предоставлять информацию о своем финансовом учреждении и счете (будь то по телефону, через Интернет или каким-либо другим способом) только доверенным третьим лицам, которым вы разрешили инициировать эти электронные переводы средств.

Эти переводы для осуществления или получения платежа могут быть одноразовыми или повторяться по вашему указанию. Для этих переводов может использоваться автоматизированная клиринговая палата (ACH) или другая платежная сеть. Ваше разрешение третьей стороне на осуществление этих переводов может осуществляться несколькими способами. Например, ваше разрешение на преобразование чека в электронный перевод средств или на электронную оплату возвращенного чека может быть получено, когда продавец уведомляет вас и вы совершаете транзакцию (обычно в момент покупки продавец поставить знак и распечатать уведомление на квитанции). Во всех случаях эти переводы третьей стороне потребуют от вас предоставления третьей стороне номера вашего счета и информации о финансовом учреждении. Эту информацию можно найти в вашем чеке, а также в квитанции о депозите или снятии средств. Таким образом, вы должны предоставлять информацию о своем финансовом учреждении и счете (будь то по телефону, через Интернет или каким-либо другим способом) только доверенным третьим лицам, которым вы разрешили инициировать эти электронные переводы средств. Примеры таких переводов включают, но не ограничиваются:

Примеры таких переводов включают, но не ограничиваются:

Преобразование электронного чека — вы можете разрешить продавцу или другому получателю платежа произвести одноразовый электронный платеж с вашего текущего счета, используя информацию из вашего чека для оплаты покупок или оплаты счетов.

Плата за возврат электронного чека — вы можете уполномочить продавца или другого получателя платежа инициировать электронный перевод средств для сбора комиссии в случае возврата чека на недостаточную сумму.

Общие ограничения

В дополнение к ограничениям на передачу, описанным в другом месте, если таковые имеются, применяются следующие ограничения:

Услуга «Мобильный депозит» имеет следующие лимиты: 10 000 долларов США в день, 10 000 долларов США за предмет, один (1) предмет за депозит.

Подходящие счета должны быть открыты не менее 30 дней для доступа к Мобильному депозиту.

Операции по оплате мобильных счетов ограничены существующими получателями платежей.

КОМИССИЯ

Мы взимаем 10 долларов США за каждый перевод с наших клиентов, чьи счета настроены на использование защиты от овердрафта. Если не указано иное, мы не взимаем плату за электронные переводы средств.

Сборы оператора банкомата/сети: когда вы используете банкомат, не принадлежащий нам, с вас может взиматься комиссия оператором банкомата или любой используемой сетью (и с вас может взиматься комиссия за запрос баланса, даже если вы не заполняете перевод денежных средств).

Документация

Терминальные переводы: Вы можете получить квитанцию во время перевода на счет или со своего счета с помощью банкомата (банкомата) или кассового терминала. Вы можете не получить квитанцию, если сумма перевода составляет 15 долларов США или меньше.

Предварительно авторизованные кредиты: Если вы организовали прямые депозиты на свой счет не реже одного раза в 60 дней от одного и того же лица или компании, вы можете позвонить нам по номеру телефона, указанному ниже, чтобы узнать, был ли депозит было изготовлено. Вы получите от нас ежемесячную выписку по счету, если в определенном месяце не было переводов. В любом случае вы будете получать выписку не реже одного раза в квартал. Если это учетная запись сберегательной книжки, мы будем регистрировать все электронные депозиты, которые были сделаны на вашу учетную запись с момента, когда вы в последний раз вносили свою сберегательную книжку.

Вы получите от нас ежемесячную выписку по счету, если в определенном месяце не было переводов. В любом случае вы будете получать выписку не реже одного раза в квартал. Если это учетная запись сберегательной книжки, мы будем регистрировать все электронные депозиты, которые были сделаны на вашу учетную запись с момента, когда вы в последний раз вносили свою сберегательную книжку.

Предварительно авторизованные платежи

Право на прекращение платежей и порядок действий: Если вы заранее сообщили нам о регулярных платежах со своего счета, вы можете остановить любой из этих платежей, позвонив или написав нам по номеру телефона. или адрес, указанный в настоящем раскрытии, чтобы мы могли получить ваш запрос за 3 рабочих дня или более до запланированного платежа. Если вы позвоните, мы также можем потребовать, чтобы вы изложили свой запрос в письменной форме и передали его нам в течение 14 дней после вашего звонка. Мы взимаем 32 доллара США за каждую остановку платежа.

Уведомление о различных суммах: Если эти регулярные платежи могут различаться по сумме, человек, которому вы собираетесь платить, сообщит вам за 10 дней до каждого платежа, когда он будет произведен и в каком размере. (Вместо этого вы можете выбрать получение этого уведомления только в том случае, если платеж будет отличаться от предыдущего платежа более чем на определенную сумму или когда сумма выйдет за определенные пределы, установленные вами.) Ответственность за отказ остановить платеж предварительно авторизованного перевода: Если вы прикажете нам остановить один из этих платежей за 3 рабочих дня или более до запланированного перевода, а мы этого не сделаем, мы будем нести ответственность за ваши убытки или ущерб.

Ответственность финансового учреждения

Ответственность за невыполнение перевода: Если мы не завершим перевод на ваш счет или с вашего счета вовремя или в правильной сумме в соответствии с нашим соглашением с вами, мы будем нести ответственность за ваши убытки или ущерб.![]() Однако есть некоторые исключения. Мы не несем ответственности, например:

Однако есть некоторые исключения. Мы не несем ответственности, например:

- Если не по нашей вине у вас недостаточно денег на счету для осуществления перевода.

- Если перевод превысит кредитный лимит по вашей линии овердрафта. *Если в банкомате, где вы делаете перевод, недостаточно наличных денег.

- Если терминал или система работали некорректно и вы знали о поломке, когда начинали перевод.

- Если обстоятельства, не зависящие от нас (например, пожар или наводнение), препятствуют передаче, несмотря на принятые нами разумные меры предосторожности.

- В нашем с вами соглашении могут быть указаны и другие исключения.

Конфиденциальность

Мы будем раскрывать третьим лицам информацию о вашей учетной записи или переводах, которые вы делаете, если это необходимо для завершения перевода; или для проверки существования и состояния вашей учетной записи для третьей стороны, например, бюро кредитных историй или продавца; или для выполнения распоряжений государственного органа или суда, если вы дадите нам письменное разрешение, как описано в отдельном Заявлении о конфиденциальности.

Несанкционированные переводы

Ответственность потребителя: Немедленно сообщите нам, если вы считаете, что ваша карта и/или код были утеряны или украдены, или если вы считаете, что электронный перевод средств был осуществлен без вашего разрешения с использованием информации из вашего чека . Телефонная связь — лучший способ снизить возможные потери. Вы можете потерять все деньги на своем счету (плюс максимальный кредитный лимит). Если вы сообщите нам в течение 2 рабочих дней после того, как узнали об утере или краже вашей карты и/или кода, вы можете потерять не более 50 долларов США, если кто-то воспользовался вашей картой и/или кодом без вашего разрешения. Кроме того, если вы НЕ сообщите нам в течение 2 рабочих дней после того, как узнали об утере или краже вашей карты и/или кода, и мы сможем доказать, что могли помешать кому-либо использовать вашу карту и/или код без вашего разрешения, если вы сказал нам, что вы можете потерять до 500 долларов. Кроме того, если в вашей выписке указаны переводы, которые вы не совершали, в том числе по карте, коду или другим способом, немедленно сообщите нам об этом. Если вы не сообщите нам в течение 60 дней после того, как выписка была отправлена вам по почте, вы не сможете вернуть деньги, которые вы потеряли по истечении 60 дней, если мы сможем доказать, что мы могли бы остановить кого-то от получения денег, если бы вы сообщили нам в время. Если уважительная причина (например, длительная поездка или пребывание в больнице) помешала вам сообщить нам, мы продлим период времени.

Если вы не сообщите нам в течение 60 дней после того, как выписка была отправлена вам по почте, вы не сможете вернуть деньги, которые вы потеряли по истечении 60 дней, если мы сможем доказать, что мы могли бы остановить кого-то от получения денег, если бы вы сообщили нам в время. Если уважительная причина (например, длительная поездка или пребывание в больнице) помешала вам сообщить нам, мы продлим период времени.

Дебетовая карта MasterCard®. Вы не несете ответственности за какие-либо несанкционированные транзакции с использованием вашей дебетовой карты MasterCard, если: (i) вы можете продемонстрировать, что вы проявили разумную осторожность при защите своей карты от риска потери или кражи, и (ii) когда вам стало известно о потери или кражи, вы должны незамедлительно сообщить нам об утере или краже. MasterCard является зарегистрированным товарным знаком, а изображение кругов является товарным знаком MasterCard International Incorporated.

Контакт в случае несанкционированной передачи: Если вы считаете, что ваша карта и/или код были утеряны или украдены, позвоните или напишите нам по номеру телефона или адресу, указанному в конце этой информации. Вам также следует позвонить по номеру или написать по адресу, если вы считаете, что перевод был осуществлен с использованием информации из вашего чека без вашего разрешения.

Вам также следует позвонить по номеру или написать по адресу, если вы считаете, что перевод был осуществлен с использованием информации из вашего чека без вашего разрешения.

Уведомление об устранении ошибок

В случае возникновения ошибок или вопросов о ваших электронных переводах позвоните или напишите нам по номеру телефона или адресу, указанному ниже, как можно скорее, если вы считаете, что ваша выписка или квитанция неверны, или если вам нужно дополнительная информация о переводе указана в выписке или квитанции. Мы должны получить от вас ответ не позднее, чем через 60 дней после того, как мы отправили ПЕРВОЕ заявление, в котором возникла проблема или ошибка.

- Сообщите нам свое имя и номер счета (если есть).

- Опишите ошибку или перевод, в котором вы не уверены, и как можно яснее объясните, почему вы считаете, что это ошибка, или почему вам нужна дополнительная информация.

- Сообщите нам сумму предполагаемой ошибки в долларах.

Если вы сообщите нам об этом устно, мы можем потребовать, чтобы вы отправили нам свою жалобу или вопрос в письменном виде в течение 10 рабочих дней.

Мы определим, произошла ли ошибка, в течение 10 рабочих дней (или 20 рабочих дней, если перевод был связан с новой учетной записью) после того, как мы получим от вас известие, и оперативно исправим любую ошибку. Однако, если нам нужно больше времени, это может занять до 45 дней (90 дней, если перевод связан с новой учетной записью, транзакцией в торговой точке или переводом, инициированным за границей), для рассмотрения вашей жалобы или вопроса. Если мы решим это сделать, мы зачислим на ваш счет в течение 10 рабочих дней (или 20 рабочих дней, если перевод был связан с новым аккаунтом) сумму, которую вы считаете ошибочной, чтобы вы могли использовать деньги в течение время, необходимое нам для завершения нашего расследования. Если мы попросим вас изложить вашу жалобу или вопрос в письменном виде и не получим их в течение 10 рабочих дней, мы можем не зачислить средства на ваш счет. Учетная запись считается новой учетной записью в течение 30 дней после внесения первого депозита, если вы являетесь новым клиентом.

Мы сообщим вам результаты в течение трех рабочих дней после завершения нашего расследования. Если мы решим, что ошибки не было, мы вышлем вам письменное объяснение.

Вы можете запросить копии документов, которые мы использовали в нашем расследовании.

Дополнительная информация

РАСКРЫТИЕ ОБ ОТВЕТСТВЕННОСТИ УЧРЕЖДЕНИЯ ЗА НЕОСУЩЕСТВЛЕНИЕ ПЕРЕВОДОВ: Мы будем нести ответственность за ущерб, причиненный нашей неспособностью, за исключением случаев, когда: на вашем счете недостаточно средств для завершения операции не по нашей вине; средства на вашем счете недоступны; средства на вашем счете подлежат судебному разбирательству; запрошенная вами транзакция превысит доступные средства на вашем счете; в банкомате недостаточно наличных денег для совершения транзакции; ваша карта была утеряна или украдена, и вы используете указанную карту; у нас есть основания полагать, что запрошенная транзакция является несанкционированной; сбой связан с поломкой оборудования, о которой вы знали, когда начинали операцию в банкомате или торговом терминале; отказ был вызван форс-мажорными обстоятельствами, пожаром или другой катастрофой, или электрическим или компьютерным сбоем, или другой причиной, не зависящей от нас; вы пытаетесь совершить транзакцию в банкомате, которая не является разрешенной транзакцией, указанной выше; транзакция превысит ограничения безопасности на использование вашей карты.