Содержание

Какие налоги платит индивидуальный предприниматель \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Какие налоги платит индивидуальный предприниматель

Подборка наиболее важных документов по запросу Какие налоги платит индивидуальный предприниматель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Ещё…

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Формы документов: Какие налоги платит индивидуальный предприниматель

Судебная практика: Какие налоги платит индивидуальный предприниматель

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 47 «Взыскание налога, сбора, страховых взносов, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента, плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)СТАТЬЯ 47 «ВЗЫСКАНИЕ НАЛОГА, СБОРА, СТРАХОВЫХ

Статьи, комментарии, ответы на вопросы: Какие налоги платит индивидуальный предприниматель

Нормативные акты: Какие налоги платит индивидуальный предприниматель

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ

08.2000 N 117-ФЗ

(ред. от 14.07.2022)

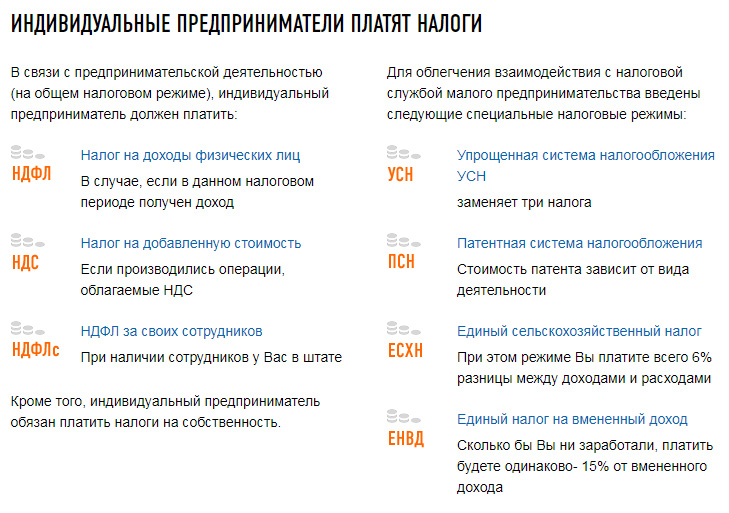

(с изм. и доп., вступ. в силу с 01.09.2022)3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174. 1 настоящего Кодекса.

1 настоящего Кодекса.

Нужно ли платить налоги в России, если живешь за границей?

Оглавление

- Налоговое резидентство России для тех, кто живет за границей

- Когда нужно платить налоги в России, а когда нет

- Пример уплаты налогов в России, если живешь за границей

- Когда нужно отчитаться по доходам в России, если живешь за границей?

- Налоги в РФ, если живешь в другой стране – резюме

Многие россияне выбирают работу и трудоустройство за пределами своего постоянного места жительства, в том числе в иностранном государстве. Однако, возникает вопрос – надо ли платить налоги в России, если работаешь и живешь за границей? Это касается, как физических лиц, трудоустроенных по контракту, так и фрилансеров, которые находятся на территории РФ или за ее пределами, но получают доход из иностранных источников.

Налоговое резидентство – главный фактор в Российской Федерации, определяющий место уплаты налогов. Так, все лица, которые являются налоговыми резидентами РФ, обязаны платить налог в России по установленной ставке. В случае подтверждения статуса резидентности другой юрисдикции, гражданин РФ имеет право на применение льгот по СИДН (Соглашение об избежании двойных налогов) и уплаты НДФЛ только у источника.

В случае подтверждения статуса резидентности другой юрисдикции, гражданин РФ имеет право на применение льгот по СИДН (Соглашение об избежании двойных налогов) и уплаты НДФЛ только у источника.

Обратитесь к экспертам портала International Wealth и получите бесплатную консультацию по налоговому резидентству и открытию счета в банке, необанке и платежной системе. Эти два пункта являются взаимозависимыми, а перед началом бизнеса и выбором страны для работы/регистрации компании, важно не ошибиться!

Консультации от экспертов портала International Wealth

Налоговое резидентство и налоги в России для тех, кто живет за границей

Согласно НК РФ, налоговым резидентом РФ признается лицо, которое не покидает страну (Россию) на протяжении 183 дней в течение 1 года. Независимо от источника прибыли, резидент РФ обязан уплачивать НДФЛ по ставке согласно НК РФ – 13% и 15%, в зависимости от суммы годового дохода. Исключение касается СИДН, где предусмотрены иные условия налогообложения, что предполагает применение норм международного соглашения (ст. 7 НК РФ).

7 НК РФ).

Если гражданин РФ (фактический получатель прибыли) проживает в другой юрисдикции более 183 дней в году, то он теряет статус налогового резидента России и не платит налоги с доходов, полученных из иностранных источников.

Важно понимать, что налоговые обязательства могут возникнуть как у источника дохода, так и по месту налогового резидентства. Если, Вы проживаете в одной стране, а получаете доход в другой, то можно воспользоваться СИДН, подтвердив исполнение налоговых обязательств. В ситуации, когда между странами отсутствует СИДН, налоги придется платить сразу в две казны.

Когда нужно платить налоги в России, а когда нет

Существует несколько ситуаций, когда возникают обязательства по уплате налогов. Например, когда работаешь за границей по трудовому контракту, живешь в другой стране более 183 дней в году (статус налогового резидентства), покупаешь недвижимость, получаешь прибыль в виде процентов/дивидендов/роялти, дохода от аренды квартиры и многое другое.

Справка: прежде чем начать трудовую деятельность в другой стране, советуем внимательно изучить нормы СИДН между государствами и правила присвоения статуса налогового резидента. Например, в США, Болгарии и Филиппинах – это национальная принадлежность или гражданство, в Германии и Швейцарии – место ПМЖ (наличие жилья), в России и большинстве Европейских стран – срок пребывания на территории государства.

Пример уплаты налогов в России, если живешь за границей

Приведем несколько примеров, когда налоги в России платить обязательно, а когда нет:

- Фрилансер, проживающий за границей и получающий прибыль из российских/иностранных источников, платит налог по ставке 13% или 15% (прибыль более 5 млн руб в год) в России, если срок его пребывания в РФ составляет более 183 дней в году. Если же он покинул страну на более длительный отрезок времени, то ставка налога на прибыль из российских источников возрастает до 30%, а также возникают дополнительные обязательства:

- подача налоговой декларации сразу в два государства;

- уплата налогов по месту источника и налогового резидентства;

- подтверждение налоговых взносов для применения СИДН.

- Если российский гражданин не является налоговым резидентом РФ, проживает за границей более 183 дней в году и получает доходы из зарубежных источников, то платить налоги в РФ не надо. В данном случае действуют нормы страны-резидентства.

- Если гражданин РФ живет за границей более полугода, то он теряет статус налогового резидента РФ. В ситуации, если доход поступает из российских источников (сдача квартиры в аренду в России, оказание услуг российской компании и прочее), то налог начисляется по ставке 30% (для нерезидентов) вместо 13% (для резидентов) и возникают обязательства по подаче декларации в России.

Важно! Налоговыми резидентами России могут быть признаны, в том числе иностранные граждане, если они находятся на территории РФ более 183 дней в течение 12 месяцев подряд. Количество дней пребывания суммируется даже в случае нескольких визитов в страну.

Когда нужно отчитаться по доходам в России, если живешь за границей?

Независимо от места пребывания, временного и постоянного проживания, граждане, у которых возникают налоговые обязательства в России, должны подать декларацию НДФЛ-3 в срок до 30 апреля года, следующего за отчетным. Сумма к оплате на основании Декларации, должна быть оплачена в рублях до 15 июля того же года, когда подается НДФЛ-3. В противном случае, налоговая служба проведет проверку и выпишет штраф за нарушение сроков отчетности и неуплату налогов.

Сумма к оплате на основании Декларации, должна быть оплачена в рублях до 15 июля того же года, когда подается НДФЛ-3. В противном случае, налоговая служба проведет проверку и выпишет штраф за нарушение сроков отчетности и неуплату налогов.

Российский налоговый резидент обязан декларировать в ФНС РФ все доходы, в том числе из иностранных источников, даже если живет за границей и уплачивает налог у источника. В последнем случае потребуется подтверждение от налогового агента суммы налоговых платежей для применения СИДН.

Налоги в РФ, если работаешь за границей – резюме

Что следует знать о налоговых обязательствах и СИДН резидентам РФ, проживающим за границей или оказывающим услуги иностранным компаниям:

- Если налог поступает из иностранного источника страны, с которой Россия подписала СИДН, то есть возможность зачесть налоги, уплата которых происходила в другом государстве. Для этого потребуется подтвердить сумму взносов, которая не может превышать возможные налоги по той же сделке в России.

- При утрате статуса налогового резидента РФ, гражданин России, живущий в другой стране, обязан подать налоговую декларацию по новому месту резидентности. Если место получения прибыли не связано с этими двумя странами, то отчетность по налогам потребуется также у источника выплат.

- К ИП на УСН в РФ не применяется термин налогового резидентства даже в случае, если живешь за границей более 183 дней в году. Индивидуальный предприниматель на Упрощенке продолжает платить налоги в России по установленной ставке (6% или 15%) и не может применять нормы СИДН, например, если живет в Германии.

Важно! Страна проживания, источник дохода, статус налогоплательщика и срок пребывания – основные пункты, на которые следует обратить внимание фрилансерам и гражданам РФ, планирующим получать доход из-за границы или переезд в другое государство.

Получите консультацию экспертов по налоговому планированию и банковскому обслуживанию, отправив вопрос по адресу: info@offshore-pro. info.

info.

Россия открывает свои двери… в Азию

(Изображение: Shutterstock / )

Азия может оказаться более восприимчивой к российскому бизнесу

22 июля 2015 г. Изображение: Shutterstock / Panom)

13 июля президент России Владимир Путин подписал закон о создании «свободного порта» во Владивостоке, тихоокеанских воротах России. Свободный порт откроется для бизнеса 1 января 2016 года. Это будет беспошлинная зона с крайне низкой ставкой налога на прибыль, которая составит всего 5 %.

Владивосток — город с населением 600 000 человек, который часто называют «Сан-Франциско Востока» — хотя люди, которые действительно там бывали, не часто. Известный как оплот консерватизма, во время русской революции он был последним крупным городом, попавшим в руки коммунистов.

В 2003 году отцы города фактически восстановили памятник Царю Николаю II, который был разрушен в 1930 году.

Тем не менее, в городе есть крутые холмы Сан-Франциско, туманная погода Сан-Франциско и даже немного очарования старого мира Сан-Франциско. И теперь у жителей Сан-Франциско будет возможность увидеть это своими глазами. Инициатива открытого порта включает 8-дневную визу по прибытии. О том, какие страны будут включены, пока ничего не известно, но если российское правительство серьезно относится к этой инициативе, оно будет включать и американцев.

И теперь у жителей Сан-Франциско будет возможность увидеть это своими глазами. Инициатива открытого порта включает 8-дневную визу по прибытии. О том, какие страны будут включены, пока ничего не известно, но если российское правительство серьезно относится к этой инициативе, оно будет включать и американцев.

Виза по прибытии будет приветствоваться в первую очередь для России. Граждане большинства развитых стран сталкиваются с мучительным визовым бюрократизмом при посещении России. Виза по прибытии — пусть даже всего на неделю — во многом улучшит перспективы России по интеграции ее тихоокеанских территорий с остальной частью Северо-Восточной Азии.

Сам по себе свободный порт, вероятно, менее важен. Просто объявить Владивосток открытым для бизнеса недостаточно, чтобы превратить его в крупный азиатский порт. Серьезные узкие места в инфраструктуре почти наверняка снизят полезность порта, хотя Россия только что потратила около 20 миллиардов долларов на инфраструктуру в регионе в рамках подготовки к саммиту АТЭС 2012 года.

Одним из бенефициаров этой авантюры АТЭС стал Дальневосточный федеральный университет (ДВФУ), флагманское учебное заведение Дальнего Востока. Университет должен сохранить вершину как новый кампус на нетронутом острове Русский, бывшем военном заповеднике через залив от Владивостока. Кампус настолько хорош, что сам Владимир Путин останавливается там, когда бывает в городе.

Но за последние несколько лет россияне на горьком опыте усвоили, что построить высококлассное учебное заведение — это гораздо больше, чем просто построить несколько красивых новых зданий. Здание и парк кампуса действительно очень красивые. Но зарплаты преподавателей низкие, а международные связи относительно слабые.

Создание высокопроизводительного промышленного кластера столь же сложно и в такой же степени зависит от человеческого участия. Низкие налоги — это хорошо, но сами по себе низкие налоги не способствуют развитию реальных отраслей. В бизнесе, как и в образовании и исследованиях, человеческая мобильность и человеческий капитал имеют первостепенное значение.

Более свободный визовый режим облегчит школам, университетам и предприятиям всех видов привлечение иностранных посетителей и международного персонала. Это облегчит привлечение управленческих и технических консультантов со всего региона. Головные офисы смогут посещать местное отделение без предварительного предупреждения. Бизнесмены будут охотнее переезжать в Россию, если их семьи смогут приехать в любое время.

Восьмидневная виза по прибытии не изменит мир, но может изменить Россию к лучшему. Самый тяжелый жернов, сдерживающий экономическое развитие России, — это не чрезмерная зависимость от энергоресурсов и даже не экономические санкции Запада. Это отсутствие у России открытости внешнему миру. В России немного открытости может иметь большое значение.

Но немного открытости — это только начало. Если инициатива Владивостокского свободного порта будет представлять собой что-то большее, чем крупная субсидия на беспошлинные покупки для непродуманных курортов-казино в регионе, за ней должна последовать повышенная открытость и увеличение финансирования человеческой и исследовательской инфраструктуры региона. .

.

Беспокоит то, что в России налоговые льготы по специальным процентным ставкам — это все, чем окажется разрекламированный «свободный порт». Настоящий Сан-Франциско процветает благодаря своей культуре открытости и инвестициям в образование и человеческий капитал. Лас-Вегас с его низкими налогами и роскошными казино — бедный родственник района залива.

Человеческий капитал может быть дорогим, но открытость дешевой. Российский Дальний Восток, расположенный в 4000 милях от Москвы и находящийся на стыке Китая, Кореи и Японии, может быть лучшим местом, где Россия может открыться первой. По мере того, как Европа все больше поворачивается внутрь (и от России), страны Северо-Восточной Азии все больше поворачиваются вовне. Азия может оказаться гораздо более восприимчивой к российскому бизнесу, чем когда-либо была Европа.

Сальваторе Бэбонес — научный сотрудник Института политических исследований и доцент Сиднейского университета.

Global: Время прозрачности | IPS Journal

Дело Paradise Papers связано не с Бермудскими островами, не с Appleby и даже не с теми, кто назван в просочившихся документах. Подобно Панамским документам и Багамским утечкам до них, разоблачения вместо этого указывают на систематический способ, которым богатые и влиятельные люди могут уклоняться от уплаты своей справедливой доли налогов, на коррупцию Запада и присущую нашим демократиям гниль — на все это. которые подтачивают основы наших стран и институтов.

Подобно Панамским документам и Багамским утечкам до них, разоблачения вместо этого указывают на систематический способ, которым богатые и влиятельные люди могут уклоняться от уплаты своей справедливой доли налогов, на коррупцию Запада и присущую нашим демократиям гниль — на все это. которые подтачивают основы наших стран и институтов.

Налоговые убежища — это страны или регионы, предлагающие финансовую тайну, уклонение от уплаты налогов и полное отсутствие финансового регулирования и уголовного законодательства, чему способствует эффективная отрасль юристов, банкиров, бухгалтеров и поставщиков оффшорных услуг. Этот параллельный мир помогает богатым становиться еще богаче не за счет повышения экономической активности, а за счет того, что они не платят свою справедливую долю. Это установка, ориентированная на очень специфическую аудиторию: класс транснациональных капиталистов, глобальный правящий класс, состоящий из экономических и политических акторов, таких как транснациональные корпорации (ТНК), финансовые институты, силы политических партий, медиаконгломераты и технократические элиты.

Ежегодно развивающиеся страны теряют более 1 триллиона долларов из-за незаконных финансовых потоков (НПФ) — средств, полученных в результате целого ряда действий, включая уклонение от уплаты налогов, незаконное присвоение государственных активов и отмывание доходов от преступной деятельности. Особую озабоченность вызывает тайное происхождение этих средств и скрытный характер незаконных операций. Вкупе с этим страны по всему миру ежегодно теряют от 500 до 600 миллиардов долларов потенциальных доходов из-за перевода прибыли ТНК в налоговые убежища. По оценкам, богатые держат около 11,5% мирового ВВП, или 8,7 трлн долларов, в налоговых убежищах.

В то время как обычно можно представить глобальные элитные войска в Швейцарии или на окаймленных пальмами островах Карибского моря с их добытыми нечестным путем прибылями, небольшие офшорные острова на самом деле являются лишь вертушками, которые направляют это богатство в реальные финансовые центры, такие как Лондонский Сити, Соединенные Штаты. и Германия, которые могут извлечь большую выгоду из богатства, принадлежащего богатым иностранцам, и прибыли, получаемой ТНК от всех операций. Поэтому неудивительно, что в развитых странах было очень мало согласованного политического импульса для решения проблемы секретности, присущей нашей глобальной финансовой системе; любые попытки развивающихся стран сделать это блокируются более богатыми странами.

и Германия, которые могут извлечь большую выгоду из богатства, принадлежащего богатым иностранцам, и прибыли, получаемой ТНК от всех операций. Поэтому неудивительно, что в развитых странах было очень мало согласованного политического импульса для решения проблемы секретности, присущей нашей глобальной финансовой системе; любые попытки развивающихся стран сделать это блокируются более богатыми странами.

Причина, по которой это является безотлагательным, особенно для развивающихся стран, заключается в том, что эти гнусные действия имеют серьезные последствия для прав человека. Налоговые злоупотребления и уклонение от уплаты налогов подрывают налоговую базу страны, вынуждая правительства компенсировать потерю доходов путем введения регрессивных косвенных налогов на потребление, которые несоразмерно сказываются на бедных и уязвимых слоях населения. Регрессивные налоговые структуры ограничивают перераспределение, на которое нацелены социальные программы, поскольку в конечном итоге они финансируются теми же людьми, которым должны приносить пользу. Это также оказывает серьезное неблагоприятное воздействие на права человека женщин и гендерное равенство, поскольку женщины берут на себя дополнительную неоплачиваемую работу по дому без предоставления или низкокачественных государственных услуг.

Это также оказывает серьезное неблагоприятное воздействие на права человека женщин и гендерное равенство, поскольку женщины берут на себя дополнительную неоплачиваемую работу по дому без предоставления или низкокачественных государственных услуг.

Налоговые злоупотребления и уклонение от уплаты налогов подрывают налоговую базу страны, вынуждая правительства компенсировать потерю доходов путем введения регрессивных косвенных налогов на потребление, которые несоразмерно сказываются на бедных и уязвимых слоях населения.

Потеря внутреннего дохода из-за МФФ также имеет существенные последствия для развития, особенно в отношении глобальных обязательств по достижению Целей в области устойчивого развития к 2030 году. Эти цели, хотя и амбициозны, по своей сути связаны с реализацией основных прав человека для людей во всем мире. . Уклонение от уплаты налогов уменьшает доходы, доступные правительствам, особенно в более бедных странах, тем самым ограничивая их выполнение экономических, социальных и культурных обязательств.

Практика уклонения от уплаты налогов и налоговые убежища лежат в основе растущего экономического неравенства. Самый богатый один процент населения мира владеет примерно 40 процентами мировых активов, в то время как нижняя половина владеет примерно одним процентом мировых активов. Увеличение неравенства доходов произошло в развивающихся странах, которые наиболее успешно стремились к динамичному росту, однако этот рост усугубил неравенство доходов, а не сократил разрыв. Уклонение от уплаты налогов также является прямой причиной уклонения от заработной платы: на каждые 100 долларов, потерянных развивающейся страной из-за IFF, государственное казначейство теряет 25–28 долларов в соответствии со ставкой корпоративного налога. Остаток потенциально мог быть направлен на заработную плату и реинвестирование. Таким образом, уклонение от уплаты налогов и налоговые убежища играют важную роль в увеличении разрыва в заработной плате между работниками и руководителями компаний, которым платят в 2000 раз больше, чем медианная зарплата.

Это систематически связано с усилением неравенства в результатах, не связанных с доходами, и угрожает доступу к продуктам питания, жилью, здравоохранению и санитарии. Это не только нарушение основных прав человека, но и влияет на участие общественности из-за подрыва доверия к демократическим процессам. Налоговые злоупотребления также представляют собой серьезную угрозу политической и экономической безопасности, особенно в развивающихся странах. Это мешает странам устойчиво инвестировать в институциональную реформу, наращивание потенциала своих институтов и укрепление государственного надзора и регулирующих органов, тем самым подрывая государственные институты и легитимность правительства. Злоупотребление налогами со стороны элиты также приводит к ослаблению налоговой морали и повсеместному несоблюдению требований, поскольку налоги, уплачиваемые гражданами, не служат им, предоставляя достойные общественные услуги. Доходы, потерянные из-за уклонения от уплаты налогов, приводят к коррупции, что, в свою очередь, приводит к потере национальных ресурсов.

Вдали от общественного контроля эти компании часто образуют сети компаний в нескольких юрисдикциях, как русские матрешки.

Но в финансовой тайне и неравенстве нет ничего неизбежного. Основной способ, с помощью которого налоговые убежища могут проводить деловые и финансовые операции в условиях абсолютной секретности, — это слабые нормы корпоративной собственности. Анонимные компании — юридические лица с низкой или нулевой реальной экономической активностью, где личность бенефициарного владельца или человека, стоящего за ними, скрыта под слоями секретности — позволяют бенефициарному владельцу отмывать и инвестировать свою прибыль в пентхаус на Манхэттене или в Яхта за 400 миллионов долларов. Вдали от общественного контроля эти компании часто образуют сети компаний в нескольких юрисдикциях, как русские матрешки. Страны по всему миру должны пресекать деятельность анонимных компаний и создавать общедоступные централизованные реестры бенефициарных владельцев всех юридических лиц, таких как компании, трасты и фонды.