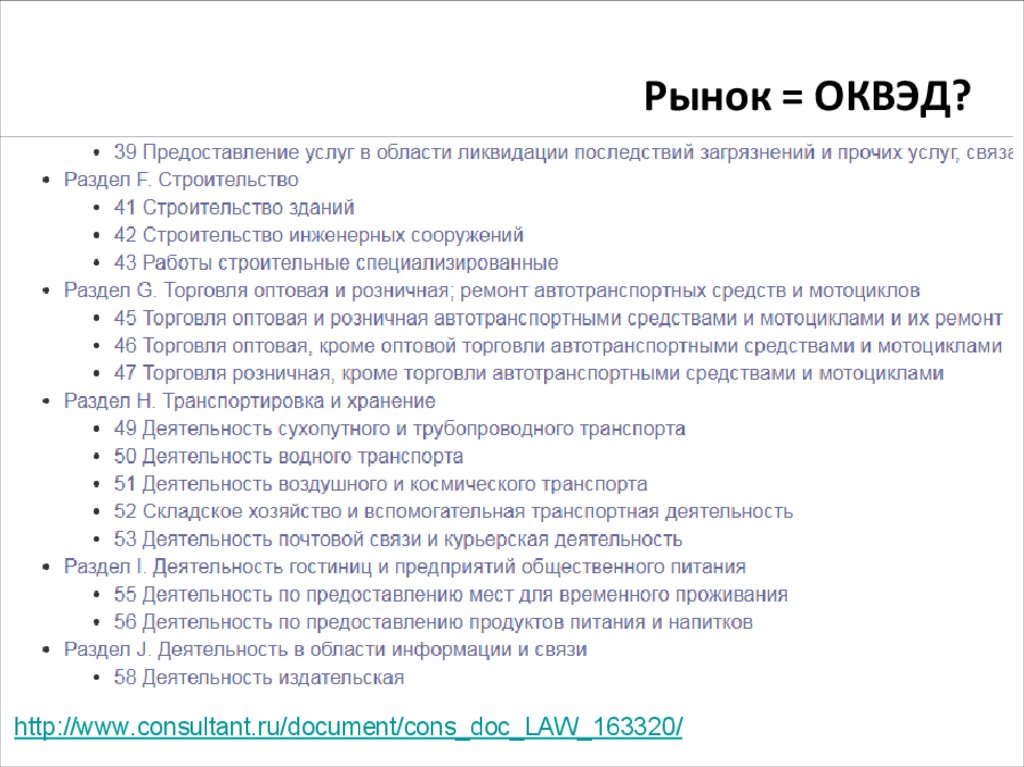

Содержание

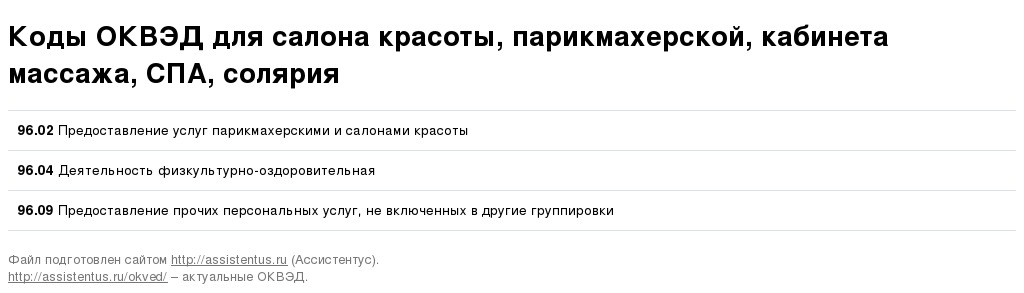

Код ОКВЭД 93.0 — Предоставление персональных услуг, коды , расшифровка, виды экономической деятельности

- Главная

- Предоставление персональных услуг

/ ОКВЭД 2016 + поиск кодов / Предоставление прочих коммунальных, социальных и персональных услуг /

Внимание! Это недействующая редакция. Она прекратила свое действие с 11 июля 2016 года. Не используйте эти коды. Получите отказ. Пользуйтесь новым справочников ОКВЭД.

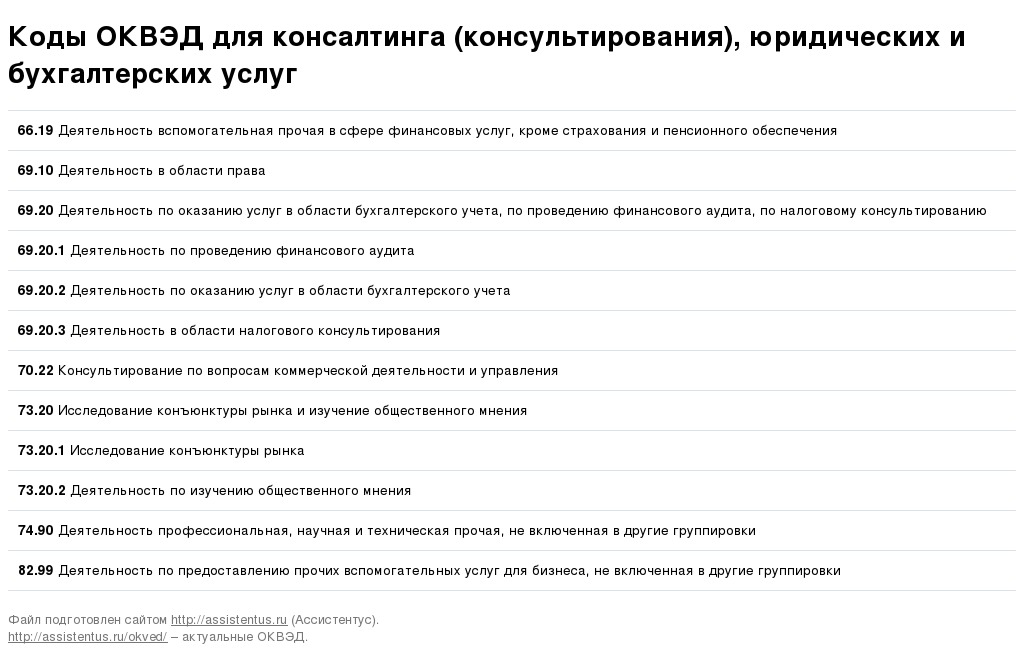

Данный код не содержит расширенного описания.

Данный код ОКВЭД включает:

| Код — Описание |

|---|

| 93.01 — Стирка, химическая чистка и окрашивание текстильных и меховых изделий |

| 93.02 — Предоставление услуг парикмахерскими и салонами красоты |

| 93.03 — Организация похорон и предоставление связанных с ними услуг |

93. 04 — Физкультурно-оздоровительная деятельность 04 — Физкультурно-оздоровительная деятельность |

| 93.05 — Предоставление прочих персональных услуг |

Смотрите также коды:

- 90.0 — Удаление сточных вод, отходов и аналогичная деятельность

- 91.1 — Деятельность коммерческих, предпринимательских и профессиональных организаций

- 91.2 — Деятельность профессиональных союзов

- 91.3 — Деятельность прочих общественных объединений

- 92.1 — Деятельность, связанная с производством, прокатом и показом фильмов

- 92.2 — Деятельность в области радиовещания и телевидения

- 92.3 — Прочая зрелищно-развлекательная деятельность

- 92.4 — Деятельность информационных агентств

- 92.5 — Прочая деятельность в области культуры

- 92.6 — Деятельность в области спорта

- 92.7 — Прочая деятельность по организации отдыха и развлечений

Поиск кодов ОКВЭД

ОКВЭД

Поиск кодов ОКВЭД

Ваши выбранные коды

Выберите коды!

Отметьте нужный код, нажав на ★.

Регистрация ИП

Документы для регистрации ИП

2 000

Заказать

Центр Регистрации и Сопровождения Бизнеса

-

Москва -

Другие города РФ

Телефон: +7 495 215-53-30 E-mail: [email protected]

Адрес: г. Москва, ул. Василия Петушкова, д. 27, оф. 104 (схема на Яндекс.Картах — www.regfile.ru/map)

Режим работы: ПН-ПТ: с 8-00 до 20-00, СБ: с 10-00 до 18-00 — по записи

Ведение бух.учета

Бухгалтерское сопровождение

от 4 000

Заказать

Данные из ЕГРЮЛ и ЕГРИП о регистрации ООО, АО, НКО, ИП

Вопросы и ответы

- Регистрации ООО

- Ликвидации ООО

- Регистрации ИП

- Ликвидации ИП

- Коды ОКВЭД

все вопросы и ответы

Наборы кодов ОКВЭД

Выписки из ЕГРЮЛ и ЕГРИП

Копирование материалов сайта должно сопровождаться ссылкой на источник. Все права защищены.

Все права защищены.

Отправляя нам какие-либо свои личные персональные данные или персональные данные третьих лиц Вы даете согласие на обработку своих персональных данных и подтверждаете согласие третьих лиц на обработку их персональных данных.

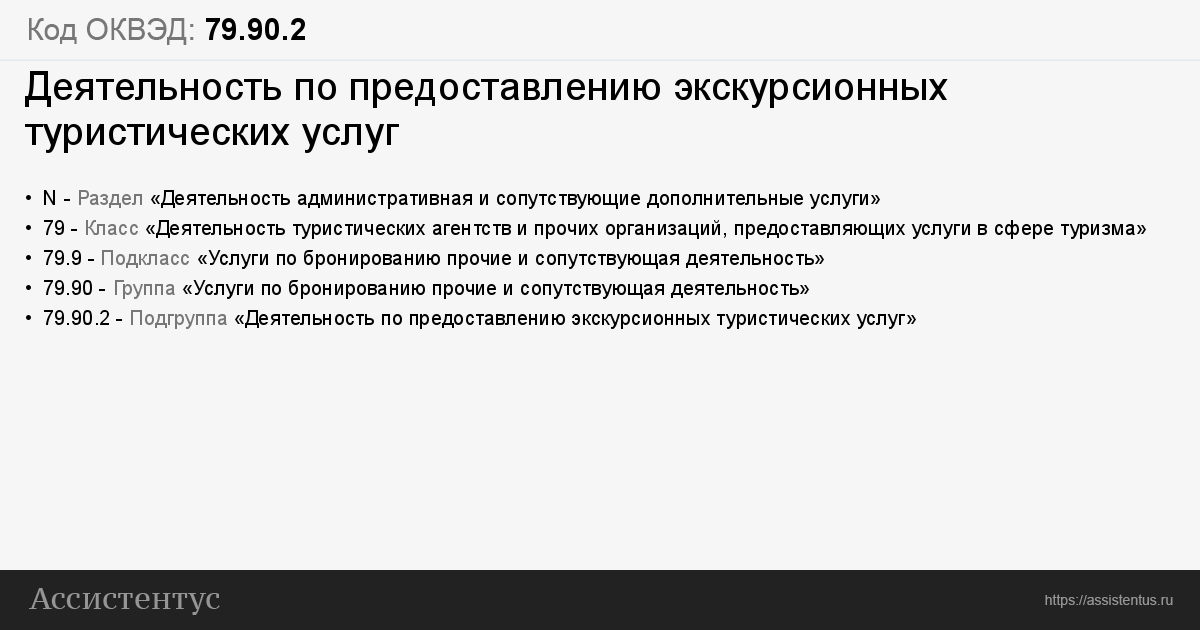

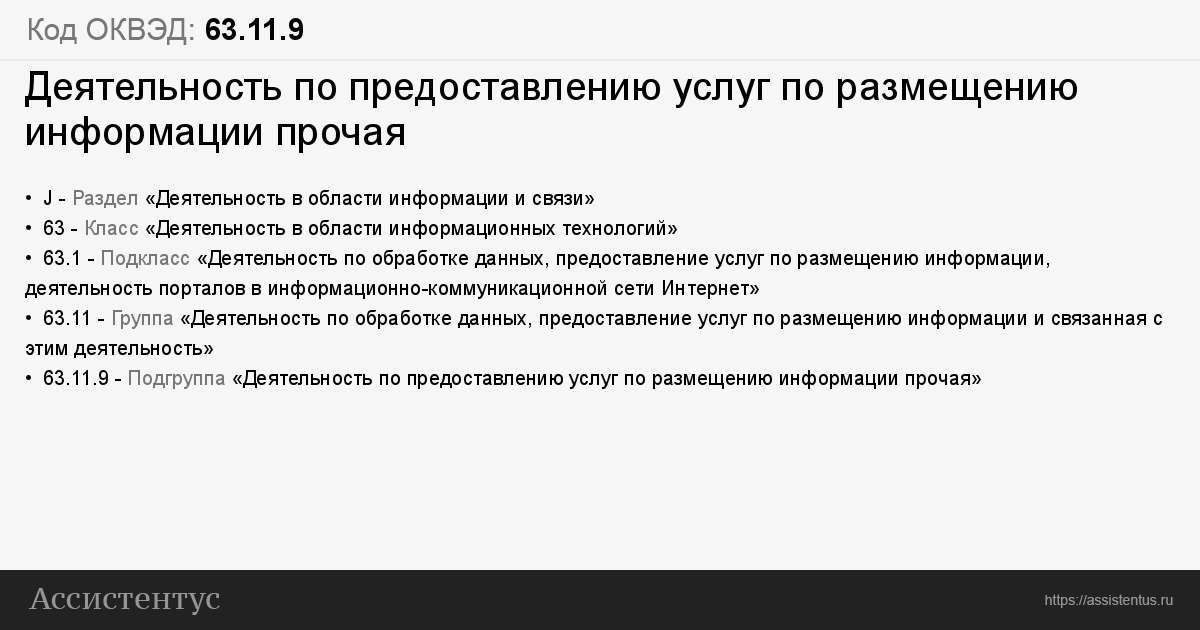

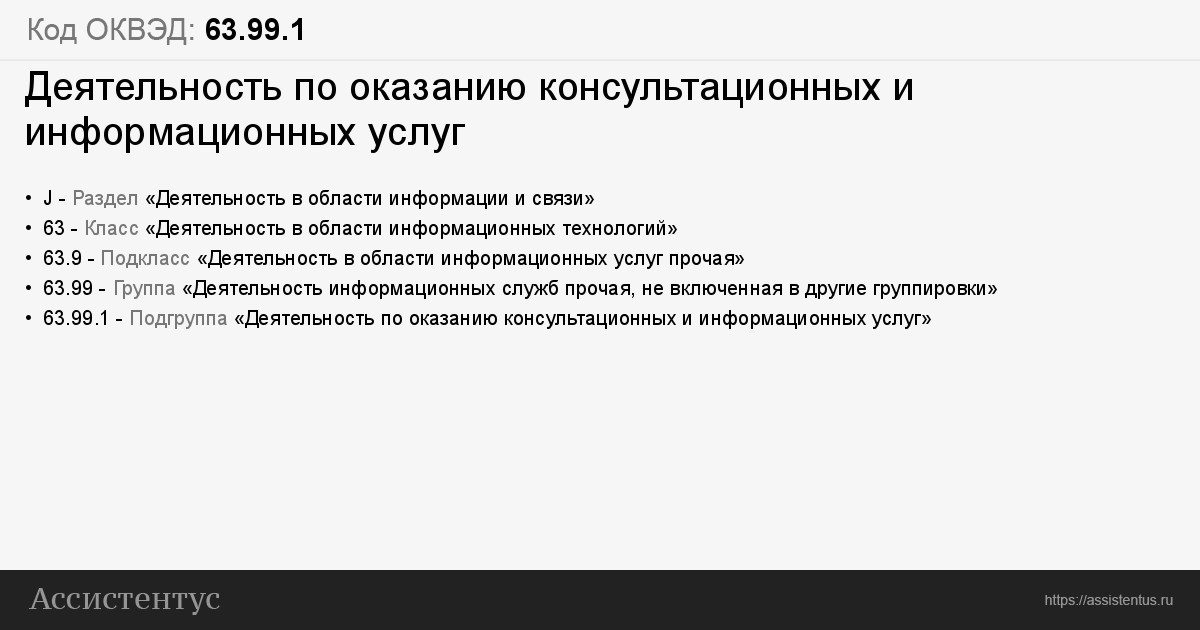

Код ОКВЭД — 63.99.1 — Деятельность по оказанию консультационных и информационных услуг

- Главная

- Деятельность по оказанию консультационных и информационных услуг

/ ОКВЭД (Новый 2022) / Деятельность в области информации и связи / Деятельность в области информационных технологий / Деятельность в области информационных услуг прочая / Деятельность информационных служб прочая, не включенная в другие группировки /

Это действующая редакция справочника кодов ОКВЭД. Используется с 2016 г. по 2022 г.

Код ОКВЭД:

★63.99.1 — Деятельность по оказанию консультационных и информационных услуг |

Нажмите на «звездочку» чтобы добавить данный код в свой список.

Код ОКВЭД 63.99.1: Деятельность по оказанию консультационных и информационных услуг

Данный код ОКВЭД не содержит подробного и расширенного описания в официальном справочнике.

В данный код ОКВЭД входят:

| Код — Наименование |

|---|

★ 63.99.11 — Деятельность по оказанию компьютерных информационных услуг телефонной связи

|

★ 63.99.12 — Деятельность по оказанию услуг службами информационного поиска по договору или на платной основе

|

ОКВЭД

При выборе основного вида деятельности учитывайте:

Для правильного выбора основного вида деятельности необходимо учесть некоторые моменты:

Подлежит или нет выбранный вид деятельности лицензированию.

Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Организационно-правовая форма юридического лица. Некоторые виды деятельности не подходят под определенные организационно-правовые формы. Например, аудиторская организация не может быть создана в форме открытого акционерного общества.

Основной вид деятельности влияет на размер страхового тарифа от несчастных случаев.

Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Поиск кодов ОКВЭД

Ваши выбранные коды

Выберите коды!

Отметьте нужный код, нажав на ★.

Регистрация ООО

Регистрация ООО в Москве

5 000

Заказать

Центр Регистрации и Сопровождения Бизнеса

-

Москва -

Другие города РФ

Телефон: +7 495 215-53-30 E-mail: info@regfile. ru

ru

Адрес: г. Москва, ул. Василия Петушкова, д. 27, оф. 104 (схема на Яндекс.Картах — www.regfile.ru/map)

Режим работы: ПН-ПТ: с 8-00 до 20-00, СБ: с 10-00 до 18-00 — по записи

Ведение бух.учета

Бухгалтерское сопровождение

от 4 000

Заказать

Данные из ЕГРЮЛ и ЕГРИП о регистрации ООО, АО, НКО, ИП

Вопросы и ответы

- Регистрации ООО

- Ликвидации ООО

- Регистрации ИП

- Ликвидации ИП

- Коды ОКВЭД

все вопросы и ответы

Наборы кодов ОКВЭД

Выписки из ЕГРЮЛ и ЕГРИП

Копирование материалов сайта должно сопровождаться ссылкой на источник. Все права защищены.

Отправляя нам какие-либо свои личные персональные данные или персональные данные третьих лиц Вы даете согласие на обработку своих персональных данных и подтверждаете согласие третьих лиц на обработку их персональных данных.

Изменения декларации по налогу на имущество для отчетности за 2017 год в Microsoft Dynamics AX

Dynamics AX 2012 R3 Пакет обновления 1 для Dynamics AX 2009 Основные фонды 更多…更少

Введение

Формы обязательной отчетности в бумажном и электронном форматах изменены согласно низкому Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@, начиная с расчетов за I квартал 2018 года:

Основные изменения

Титул

Код ОКВЭД удален.Раздел 2.1

Новый раздел с подробной информацией о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости. По всем этим ОС необходимо показать — кадастровый, условный, инвентарный номера и балансовую стоимость ОС на конец отчетного периода.Раздел 3

Новая строка в названии раздела – Вид ФА. Этот реквизит предполагает новую группировку информации по видам активов. Данный реквизит предполагает дополнительную группировку информации и реструктуризацию раздела.Новый классификатор Отношения видов активов.

org/ListItem»>

org/ListItem»> Раздел 2

Новая строка 175 — Понижающий коэффициент для ЖД ОС в соответствии с новым справочником Железнодорожные активы коэффициенты .

org/ListItem»>

org/ListItem»>Добавлен новый классификатор Факторы железнодорожного имущества .

Детали

1. Методы расчета налога на имущество

Новый классификатор Методы расчета налога на имущество Ион добавлен в систему, содержит три поля: ( FA / Настройка / Налоговая отчетность/ Методы расчета налога на имущество 9ион 0020).

Налоговая база — определяет метод расчета налоговой базы. Если налогооблагаемая база рассчитывается по методу Среднегодовая стоимость , это означает, что актив будет включен в раздел 2.

1.Актив железной дороги — флаг определяет актив, принадлежащий железной дороге.

1.

1.2. Новые виды активов

Не забудьте изменить виды основных средств, используя процедуру Заполнение налога на имущество и транспортного налога . ( FA/Периодические/Налоги заполнение основных средств)

3.

Коэффициент железнодорожных активов

В систему добавлен новый классификатор Ж/д активы фактор , позволяющий следить за факторами, зависящими от даты, для ж/д активов . ( FA / Настройка / Налоговая отчетность Фактор железнодорожных активов)

4. Изменения в реестре Расчет остаточной стоимости

Реестр используется для создания раздела 2. 1 с учетом новой группировки по видам активов. Все активы рассчитываются и отражаются отдельно.

1 с учетом новой группировки по видам активов. Все активы рассчитываются и отражаются отдельно.

5. Электронные форматы

В соответствии с требованиями опубликованы изменения в настройках модуля «Электронная отчетность» для новых XML форматов декларации по налогу на имущество и авансового отчета по налогу на имущество. Эти настройки основаны на новых форматах декларации по налогу на имущество и отчета об авансовом расчете налога на имущество, выпущенных с этим обновлением.

Настройки можно скачать по следующим ссылкам:

Партнеры : https://mbs.microsoft.com/partnersource/global/deployment/downloads/hot-fixes/mdaxelectronicreportingupdatexmlru

Клиенты : https://mbs.microsoft.com/customersource/Global/AX/downloads /hot-fixes/mdaxelectronicreportingupdatexmlru

Новые настройки для соответствующей версии Microsoft Dynamics AX можно импортировать с помощью функции импорта шаблонов в модуле «Электронная отчетность».

Любые настраиваемые Запросы, Фиксированные реквизиты и т.д. можно настроить в модуле «Электронная отчетность».

Информация об исправлении

Как получить обновления Microsoft Dynamics AX

Обновления доступны для ручной загрузки и установки из центра загрузки Microsoft:

Скачать обновление для Microsoft Dynamics AX 2012 R3

Скачать обновление для Microsoft Dynamics AX 2012 R2

Загрузить обновление для Microsoft Dynamics AX 2009 SP1

Предпосылки

Для установки этого исправления необходимо установить один из следующих продуктов:

Microsoft Dynamics AX 2012 R2

Microsoft Dynamics AX 2009 SP1

org/ListItem»>

org/ListItem»>Microsoft Dynamics AX 2012 R3

Требование перезапуска

После установки исправления необходимо перезапустить службу Application Object Server (AOS).

Если вы столкнулись с проблемой при загрузке, установке этого исправления или у вас есть другие вопросы по технической поддержке, обратитесь к своему партнеру или, если вы зарегистрированы в плане поддержки непосредственно в Microsoft, вы можете обратиться в службу технической поддержки Microsoft Dynamics и создать новый запрос на поддержку. Для этого посетите следующий веб-сайт Майкрософт:

https://mbs. microsoft.com/support/newstart.aspx

microsoft.com/support/newstart.aspx

Вы также можете связаться со службой технической поддержки Microsoft Dynamics по телефону, используя эти ссылки для телефонных номеров для конкретной страны. Для этого посетите один из следующих веб-сайтов Microsoft:

.

Партнеры

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Клиенты

https://mbs.microsoft.com/customersource/northamerica/help/help/contactus

В особых случаях плата, обычно взимаемая за обращения в службу поддержки, может быть отменена, если специалист по технической поддержке Microsoft Dynamics и связанных продуктов решит, что конкретное обновление решит вашу проблему. Обычная стоимость поддержки будет применяться к любым дополнительным вопросам поддержки и проблемам, которые не соответствуют конкретному рассматриваемому обновлению.

Примечание Это статья «БЫСТРАЯ ПУБЛИКАЦИЯ», созданная непосредственно службой поддержки Microsoft. Информация, содержащаяся здесь, предоставляется как есть в ответ на возникающие вопросы. Из-за скорости предоставления материалов материалы могут содержать типографские ошибки и могут быть изменены в любое время без предварительного уведомления. Прочие соображения см. в Условиях использования.

какие новые льготы появятся и какие исчезнут?

С 1 января 2021 года вступают в силу законодательные изменения в части налогообложения деятельности ИТ-компаний. Основным критерием применения новых льгот по НДС является включение программ для ЭВМ и баз данных, являющихся предметом сделки, в единый реестр российских программ для ЭВМ и баз данных.

В то же время при использовании лицензионных соглашений уже действует освобождение от НДС для продаж программного обеспечения и баз данных. Льготы в сфере ИТ распространяются не только на НДС — с 2021 года ИТ-компании, соответствующие указанным в законе критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений. Подробнее о возможностях снижения налоговой нагрузки для ИТ-компаний, а также о негативном влиянии изменений на других участников рынка, читайте в статьях на русском языке (ссылки ниже).

Льготы в сфере ИТ распространяются не только на НДС — с 2021 года ИТ-компании, соответствующие указанным в законе критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений. Подробнее о возможностях снижения налоговой нагрузки для ИТ-компаний, а также о негативном влиянии изменений на других участников рынка, читайте в статьях на русском языке (ссылки ниже).

В декабре 2016 года президент России Владимир Путин в своем послании Федеральному собранию предложил запустить программу развития экономики в сторону ее перехода на цифровизацию. Отрасль в последние годы показывает положительную динамику, а значительная часть B2G-транзакций была оцифрована ФНС России. На этом останавливаться не планируется, но говорить о радикальных изменениях в структуре российской экономики пока нельзя.

Временная приостановка и затруднение обычной хозяйственной деятельности во время пандемии естественным образом сказались на работе всех компаний, в том числе и ИТ-компаний. При этом в 2020 году органы государственной власти вновь заговорили о необходимости развития ИТ-сектора. Возникла идея провести «налоговый маневр» — комплекс фискальных мер по предоставлению дополнительных стимулов определенной категории налогоплательщиков.

При этом в 2020 году органы государственной власти вновь заговорили о необходимости развития ИТ-сектора. Возникла идея провести «налоговый маневр» — комплекс фискальных мер по предоставлению дополнительных стимулов определенной категории налогоплательщиков.

НОВЫЙ ФЕДЕРАЛЬНЫЙ ЗАКОН

Рассматривая последствия изменения НДС, стоит учитывать роль компании в сделке, особенности налогообложения, а также учитывать, применяет ли компания общую систему налогообложения, пользуется специальным налоговым режимом или является резидентом специальной налоговой системы. зоны и территории.

Не менее важно понимать, какое программное обеспечение и базы данных можно включить в Реестр программного обеспечения и баз данных, а также как это сделать. Например, согласно Постановлению Правительства РФ от 16.11.2015 № 1236 «Об установлении запрета на допуск программного обеспечения, происходящего из иностранных государств, в целях осуществления закупок для государственных и муниципальных нужд», Программное обеспечение и Реестр базы данных включает информацию о программах, исключительные права на которые принадлежат российским коммерческим компаниям с общей прямой или косвенной долей граждан РФ более 50%, по всему миру на весь срок действия исключительных прав. Данное условие существенно сужает круг лиц, которые могут без дополнительных усилий включать свои разработки в Реестр программ и баз данных и претендовать на освобождение от уплаты НДС, что с точки зрения ФНС России можно рассматривать как операции, направленные на получение необоснованной налоговой выгоды. В частности, речь идет об иностранных дочерних компаниях, которые на 50% и более принадлежат иностранным гражданам или юридическим лицам.

Данное условие существенно сужает круг лиц, которые могут без дополнительных усилий включать свои разработки в Реестр программ и баз данных и претендовать на освобождение от уплаты НДС, что с точки зрения ФНС России можно рассматривать как операции, направленные на получение необоснованной налоговой выгоды. В частности, речь идет об иностранных дочерних компаниях, которые на 50% и более принадлежат иностранным гражданам или юридическим лицам.

Операции с программным обеспечением и базами данных, не включенными в Реестр программного обеспечения и баз данных, будут иметь следующие последствия:

- для покупателей, если они являются плательщиками НДС, сумма к вычету НДС увеличивается на 20% от стоимости приобретаемого ими программного обеспечения и базы данных

- для покупателей, пользующихся специальным налоговым режимом, подразумевающим, что компания не является плательщиком НДС, расходы увеличатся на 20% от стоимости приобретаемого ими программного обеспечения и баз данных

- для индивидуальных покупателей окончательная стоимость программного обеспечения и баз данных может увеличиться на 20%

- продавец имеет возможность принять к вычету входной НДС, если он его уплатит

Таким образом, налоговая нагрузка по НДС в значительной степени перекладывается на тех, кто приобретает программы, не входящие в Реестр программ и баз данных, включая увеличение стоимости, а также дополнительные нагрузки, связанные с необходимостью выполнения обязанностей налогового агента по внешнеэкономическим сделкам.![]() (например, при закупке программ у зарубежных ИТ-гигантов или разработчиков специализированных программ, не имеющих конкурентоспособных аналогов на российском рынке).

(например, при закупке программ у зарубежных ИТ-гигантов или разработчиков специализированных программ, не имеющих конкурентоспособных аналогов на российском рынке).

В отношении программ, включенных в Реестр ПО и БД, более благоприятные условия возникают при продаже ПО и БД на экспорт, так как это в целом отвечает основной цели налогового маневра — поддержке и стимулированию отечественных ИТ-компаний с возможностью возмещения НДС.

В новой редакции этой нормы нет упоминания о лицензионном договоре, что снимает часть вопросов. В ходе развития мировой ИТ-индустрии были разработаны различные модели продажи программного обеспечения и баз данных и варианты предоставления доступа к ним, которые не всегда предполагают продажу или предоставление по лицензии. В прямом прочтении новая формулировка не ограничивает использование «программного обеспечения как услуги».

Особый порядок предусмотрен для передачи прав на использование программных средств и баз данных, позволяющих распространять рекламу в сети Интернет или получать к ней доступ, размещать в сети Интернет предложения о покупке или продаже товаров, работ, услуг и имущественных прав, искать информацию о потенциальных покупателях и продавцах или проводить сделки. Они не будут освобождены в любом случае, если только компания не применяет специальные налоговые режимы. Хорошим примером этого являются онлайн-рынки. Тем не менее широкая формулировка вызывает сомнения. Площадки для обмена торгово-трудовыми предложениями и предложениями по оказанию услуг самозанятыми и мелкими предпринимателями не существуют изолированно. Такие решения также могут потребовать дополнительных программ и информационных систем, косвенно позволяющих также распространять рекламу и выполнять другие задачи. При этом такие сервисные приложения и информационные системы могут одновременно использоваться в других программах и базах данных, которые создаются для решения задач, на которые распространяются такие исключения. Речь идет не о том, что законодатель целенаправленно оставил место для дополнительного налогообложения более широкого круга разработчиков и владельцев ПО, обеспечивающих обмен данными в Сети. Риск видится в произвольной трактовке этого пункта представителями местных налоговых органов, поскольку в период восстановления экономики российские регионы лишились части своих налоговых поступлений от ИТ-компаний.

Они не будут освобождены в любом случае, если только компания не применяет специальные налоговые режимы. Хорошим примером этого являются онлайн-рынки. Тем не менее широкая формулировка вызывает сомнения. Площадки для обмена торгово-трудовыми предложениями и предложениями по оказанию услуг самозанятыми и мелкими предпринимателями не существуют изолированно. Такие решения также могут потребовать дополнительных программ и информационных систем, косвенно позволяющих также распространять рекламу и выполнять другие задачи. При этом такие сервисные приложения и информационные системы могут одновременно использоваться в других программах и базах данных, которые создаются для решения задач, на которые распространяются такие исключения. Речь идет не о том, что законодатель целенаправленно оставил место для дополнительного налогообложения более широкого круга разработчиков и владельцев ПО, обеспечивающих обмен данными в Сети. Риск видится в произвольной трактовке этого пункта представителями местных налоговых органов, поскольку в период восстановления экономики российские регионы лишились части своих налоговых поступлений от ИТ-компаний.

По периоду, включающему конец 2019 и 2020 годы, возникают чисто практические вопросы. Например, неясно, как применять НДС при реализации предоплаченных программ и баз данных, которые имеют все предпосылки для включения в Реестр программ и баз данных, либо уже зарегистрированы там и будут использоваться в 2021 году. Возможна и обратная ситуация. происходят, когда происходит оплата программы, которая использовалась в 2020 году. Важно понимать, как такие сделки будут восприняты налоговыми органами, которые внимательно относятся к активизации хозяйствующих субъектов в ожидании изменений в налоговой системе, которые в будущем усугубят положение налогоплательщиков. Логично было бы предположить, что ориентироваться нужно на день отгрузки. Тем не менее, вполне возможно, что налоговые органы будут смотреть на этот вопрос иначе, отстаивая интересы бюджета.

НАЛОГ НА ПРИБЫЛЬ И СОЦИАЛЬНЫЕ ВЗНОСЫ

Налоговый маневр в ИТ-отрасли затронул не только НДС. С 2021 года компании, соответствующие перечисленным ниже критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений.

Компании, претендующие на эти льготы, должны:

- иметь аккредитацию ИТ-организации

- строго следить за соотношением доходов от разных видов деятельности, так как для применения льгот доля доходов от ИТ-операций на конец отчетного и налогового периода составляет не менее 90% от общего дохода

- нанимать не менее семи штатных сотрудников.

Следующие коды ОКВЭД, подтверждающие осуществление деятельности в области ИТ для целей государственной аккредитации:

- 62.01 – Деятельность по компьютерному программированию

- 63.11.1 – Деятельность, связанная с созданием и использованием баз данных и информационных ресурсов

Также на осуществление деятельности в сфере ИТ могут указывать следующие коды ОКВЭД:

- 62.02 – Компьютерная консультационная деятельность

- 62.02.1 – Планирование и проектирование компьютерных систем

- 62.02.4 – Деятельность по подготовке компьютерных систем к эксплуатации

- 62. 03.13 – Деятельность по поддержке компьютерных систем

- 62.09 – Деятельность, связанная с использованием компьютеров и информационных технологий

03.13 – Деятельность по поддержке компьютерных систем

03.13 – Деятельность по поддержке компьютерных системВ состав доходов, учитываемых как доходы от ИТ-деятельности, входит деятельность, связанная с программным обеспечением и базами данных, разработанными предприятием, доходы от которых могут учитываться как доходы в сфере информационных технологий:

- продажа образцов программного обеспечения и баз данных

- передача исключительных прав на программы для ЭВМ и базы данных

- предоставление прав использования программ и баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа, включая обновления и дополнительные функциональные возможности, через сеть Интернет

- услуги или работы по установке, тестированию и обслуживанию программного обеспечения и баз данных

В отношении программного обеспечения и баз данных, в том числе сторонних, в составе доходов могут быть доходы от оказания услуг или выполнения работ по:

- разработка

- адаптация, то есть внесение изменений, производимых исключительно с целью функционирования программного обеспечения и базы данных на конкретных технических средствах пользователя или под управлением конкретных пользовательских программ

- модификации, где под доработкой понимаются любые изменения, за исключением адаптации программного обеспечения и базы данных

Компании, соответствующие всем требованиям, получают возможность уплачивать в федеральный бюджет налог на прибыль в размере 3% вместо 20%. Фактически такие компании перестанут платить налог на прибыль в областной бюджет, что может сказаться на тщательности контроля со стороны территориальных налоговых инспекций.

Фактически такие компании перестанут платить налог на прибыль в областной бюджет, что может сказаться на тщательности контроля со стороны территориальных налоговых инспекций.

Что касается социальных отчислений, то вместо возможной в настоящее время совокупной ставки 14% для ИТ-компаний компании, соответствующие всем критериям, смогут платить 7,6%, в том числе:

- 6,0% на обязательное пенсионное страхование

- 1,5% на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

- 0,1% на обязательное медицинское страхование

ОСОБЫЙ ПОРЯДОК ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТОВ КОМПАНИЯМИ-РЕЗИДЕНТАМИ СКОЛКОВО

Во-первых, компании-резиденты Сколково могут пользоваться льготами, предусмотренными для участников проекта «Сколково», которые действуют в течение 10 лет после получения такого статуса. Для их использования общая прибыль не должна превышать 300 млн рублей, а годовая выручка не должна превышать 1 млрд рублей. ИТ-компания имеет право воспользоваться льготами по НДС, налогу на прибыль, уплачивать социальные отчисления по сниженной ставке 14%. Во-вторых, они могут воспользоваться преимуществами, предусмотренными в рамках ИТ-маневра.

ИТ-компания имеет право воспользоваться льготами по НДС, налогу на прибыль, уплачивать социальные отчисления по сниженной ставке 14%. Во-вторых, они могут воспользоваться преимуществами, предусмотренными в рамках ИТ-маневра.

Есть и третий вариант. В соответствии с разъяснениями, приведенными в письме Минфина России от 28.09.2020 № 03-03-10/84983, направленном через налоговые органы письмом ФНС России от 29.10.2020 № СД-4-3/17736@, участники проекта «Сколково» могут совмещать льготы, предоставляемые проектом «Сколково», и налоговый маневр в ИТ-отрасли. Например, одновременно воспользоваться освобождением от налога на прибыль и НДС по правилам для участников проекта «Сколково» и сниженными тарифами на социальные отчисления, которые будут действовать с 2021 года. Несмотря на это, привлекательность особых экономических зон может снизиться.

ИТ МАНЕВР В ГРУППЫ КОМПАНИЙ

В целом изменения касаются только одного хозяйствующего субъекта и, за исключением нововведений в части НДС, не могут оказать существенного влияния на потребителей программного обеспечения и баз данных. Тем не менее эти изменения создают почву для новых споров о правомерности некоторых вариантов структурирования хозяйственной деятельности.

Тем не менее эти изменения создают почву для новых споров о правомерности некоторых вариантов структурирования хозяйственной деятельности.

Так, если говорить о международных группах компаний, то довольно часто возникают ситуации, когда отдельные функции, заключающиеся в обеспечении основной деятельности, выделяются в разные юридические лица, специализирующиеся на оказании внутригрупповых услуг. При этом группы, в которых имеет место такая специализация дочерних компаний, могут относиться к любой отрасли. Например, в автомобилестроении, где в последнее время наблюдается интерес к компьютерным технологиям в связи с тем, что современные автомобили постепенно становятся частью Интернета вещей. Есть и другие примеры отраслей, где имеет смысл создать специальный центр ИТ-компетенций, обслуживающий всю группу, а иногда и внешних пользователей.

Вполне логично, с точки зрения предпринимателя, воспользоваться возможностью, предоставленной законом. Может увеличиться количество вновь созданных компаний, созданных специально для получения экономии на налогах. Тем не менее практика последних лет говорит о том, что это связано с весьма специфическими рисками. Этот льготный налоговый режим мало чем отличается по своему содержанию от других специальных налоговых режимов, создающих более благоприятные условия. Мотивируя создание нового юридического лица и выделение такой деятельности только правом пользования налоговыми льготами, предприниматели рискуют столкнуться с обвинениями в разделении бизнеса и получении необоснованных налоговых льгот. Такие преобразования должны определяться определенной бизнес-целью и в определенной степени быть изолированными от деятельности остальной части группы, что не всегда возможно в случае международных групп компаний, когда целью является именно увеличение внутренняя эффективность поддержки и развития деятельности других компаний группы, а не получение прибыли в целом.

Тем не менее практика последних лет говорит о том, что это связано с весьма специфическими рисками. Этот льготный налоговый режим мало чем отличается по своему содержанию от других специальных налоговых режимов, создающих более благоприятные условия. Мотивируя создание нового юридического лица и выделение такой деятельности только правом пользования налоговыми льготами, предприниматели рискуют столкнуться с обвинениями в разделении бизнеса и получении необоснованных налоговых льгот. Такие преобразования должны определяться определенной бизнес-целью и в определенной степени быть изолированными от деятельности остальной части группы, что не всегда возможно в случае международных групп компаний, когда целью является именно увеличение внутренняя эффективность поддержки и развития деятельности других компаний группы, а не получение прибыли в целом.

Увеличивается количество заявок на аккредитацию ИТ-компаний. Многие связывают его с ростом доверия к государству. Некоторые утверждают, что это связано именно с намерением бизнеса воспользоваться налоговым маневром или хотя бы подстраховаться и открыть доступ к мерам поддержки, учитывая довольно формальный подход налоговиков в пик пандемии прошлым летом.

Тем не менее, следует учитывать, что во избежание претензий необходимо не только следовать формальным требованиям закона, но и быть готовым обосновать, в частности, деловую цель. В противном случае существует риск значительного увеличения налоговой нагрузки в результате пересчета налоговой базы до уровня общей системы налогообложения.

Таким образом, учитывая вышеизложенное, можно согласиться с утверждениями многих представителей ИТ-компаний о том, что данный комплекс налоговых мер нарушает их устойчивость, а также создает негативные последствия для потребителей программных продуктов, что не соответствует цели стимулирования ИТ-компаний. промышленность. Тем не менее, инициатива в целом положительна для тех компаний, которые работают на экспорт, так как возможность вычета входного НДС должна повысить их финансовую устойчивость. В то же время налоговый маневр не создает возможностей для увеличения спроса на экспортируемое программное обеспечение. Это делает изменение в целом нейтральным для этих компаний.