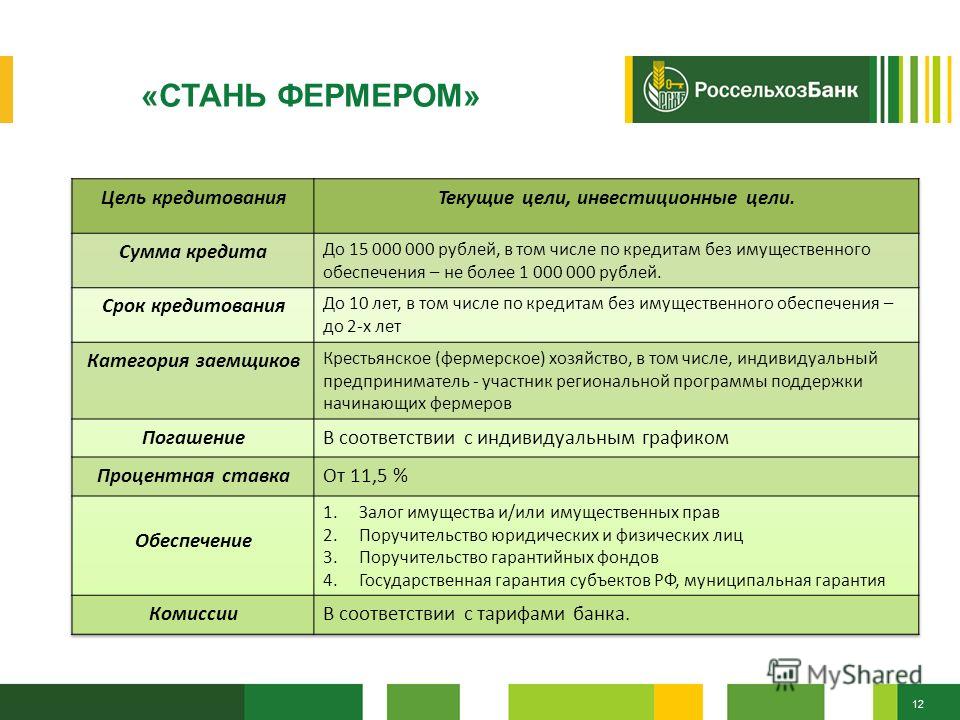

Содержание

Механизм льготного кредитования | Министерство сельского хозяйства Приморского края

С 1 января 2017 года сельскохозяйственные товаропроизводители, организации и индивидуальные предприниматели, осуществляющие производство, переработку и (или) реализацию сельскохозяйственной продукции, могут получить в одном из уполномоченных Минсельхозом России банков (приложение №1) краткосрочный или инвестиционный кредит по ставке не более 5%. Возмещение кредитной организации недополученных доходов происходит напрямую из федерального бюджета в размере ключевой ставки Банка России.

В соответствие с постановлением правительства Российской Федерации от 29 декабря 2016 года №1528 «Об утверждении Правил предоставления из федерального бюджета субсидий российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным сельскохозяйственным товаропроизводителям, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке, и о внесении изменений в пункт 9 Правил предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах» Льготные кредиты предусмотрены для развития подотраслей растениеводства и животноводства, переработки продукции растениеводства и животноводства в соответствии с перечнем направ

лений целевого использования кредитов к приказу Минсельхоза России от 24 января 2017 года №24.

Субсидии предоставляются по кредитам, выданным сельскохозяйственным товаропроизводителям, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, за исключением сельскохозяйственных кредитных потребительских кооперативов.

В соответствие с постановлением Правительства Российской Федерации от 29 декабря 2016 года №1528 новый механизм льготного кредитования для предприятий аграрного сектора можно изобразить схематично:

1. Организации и индивидуальные предприниматели, осуществляющие производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию подавшие в уполномоченный банк заявку на получение льготного краткосрочного кредита и (или) льготного инвестиционного кредита.

↨

2. Уполномоченный банк формирует перечень потенциальных заемщиков и направляет в Министерство сельского хозяйства Российской Федерации на рассмотрение.

Уполномоченный банк формирует перечень потенциальных заемщиков и направляет в Министерство сельского хозяйства Российской Федерации на рассмотрение.

4. Уполномоченный банк формирует перечень заемщиков одобренный Министерством сельского хозяйства Российской Федерации.

5. Предоставление льготного краткосрочного кредита и (или) льготного инвестиционного кредита.

↨

3. Министерство сельского хозяйства Российской Федерации утверждает реестр заемщиков и направляет в уполномоченный банк.

Приложение №1

Перечень системно значимых кредитных организаций, утвержденный Центральным банком Российской Федерации в соответствии с Указанием от 22 июля 2015 г. №3737-У «О методике определения системно значимых кредитных организаций»

| №п/п | Наименование кредитной организации |

|---|---|

| 1 | АО ЮниКредит Банк |

| 2 | Банк ГПБ (АО) |

| 3 | Банк ВТБ (ПАО) |

| 4 | АО «АЛЬФА-БАНК» |

| 5 | ПАО Сбербанк |

| 6 | ПАО Банк «ФК Открытие» |

| 7 | ПАО РОСБАНК |

| 8 | ПАО «Промсвязьбанк» |

| 9 | АО «Райффайзенбанк» |

| 10 | АО «Россельхозбанк» |

Программа удешевления кредитов небольшим фермерским хозяйствам

Мы используем cookie-файлы для работы сайта и оптимизации услуг. Выбирая опцию «Согласиться и закрыть», вы даете согласие на обработку персональных данных, которые могут быть получены из cookie-файлов.

Выбирая опцию «Согласиться и закрыть», вы даете согласие на обработку персональных данных, которые могут быть получены из cookie-файлов.

Согласиться и закрыть

Настройки

Отказаться и закрыть

Необходимые файлы cookie

Необходимые файлы cookie обеспечивают основные функциональные возможности, например они делают наш сайт безопасным, доступным, а главное, постоянно работающим. Мы не можем выключить эти файлы, ведь без них не будет работать наш сайт. Однако вы можете самостоятельно их выключить, изменив настройки своего браузера, но это может повлиять на функционирование сайта.

Аналитические файлы cookie

Эти файлы cookie позволяют нам подсчитывать посещения и источники трафика. Так мы можем измерять и улучшать эффективность работы нашего сайта. Они помогают нам знать, какие страницы являются наименее популярными, и видеть, как посетители двигаются по сайту. Информация, которую собирают эти файлы cookie, часто является агрегированной, а следовательно, анонимной.

Так мы можем измерять и улучшать эффективность работы нашего сайта. Они помогают нам знать, какие страницы являются наименее популярными, и видеть, как посетители двигаются по сайту. Информация, которую собирают эти файлы cookie, часто является агрегированной, а следовательно, анонимной.

Рекламные файлы cookie

Эти файлы cookie могут быть установлены через наш сайт нашими рекламными партнерами. Они могут быть использованы для создания профиля ваших интересов и показа ваших рекламных объявлений на других сайтах. Они не хранят непосредственно персональную информацию, но основаны на уникальной идентификации вашего браузера и интернет-устройства. Если вы не разрешите эти файлы cookie, демонстрируемая вам реклама будет менее релевантной.

За счет ежемесячных государственных компенсаций в 2020 году стоимость кредитов * в ПриватБанке составит 5% годовых.

* Кредиты, полученные с 01.01.2020

По каким кредитам работает программа?

Программа удешевления кредитов действует согласно Постановлению № 300 от 29.04.2015. Компенсация – 1,5 учетной ставки НБУ, но не более суммы фактически выплаченных процентов (комиссий) за вычетом 5% годовых.

Компенсация действует в рамках следующих кредитных программ:

- Краткосрочные (12 месяцев).

- Среднесрочные и долгосрочные – для приобретения основных средств сельскохозяйственного производства, осуществления расходов, связанных со строительством и реконструкцией производственных объектов сельскохозяйственного назначения.

Компенсация осуществляется ежемесячно и зависит от суммы фактически уплаченных процентов за соответствующий период согласно кредитному соглашению.

Условия получения компенсации

Субъектам хозяйствования АПК (юр. лица и физ.лица – предприниматели) по всем видам сельскохозяйственной деятельности.

Размер компенсации

1,5 учетной ставки Национального банка, действующей на дату начисления процентов, но не выше размеров, предусмотренных кредитными договорами и уменьшенных на 5 процентных пунктов.

5 млн грн на субъекта.

- Не иметь открытых дел о банкротстве, не быть банкротами, не находиться в стадии ликвидации.

- Не иметь просроченной более 6 месяцев задолженности перед госбюджетом, Пенсионным фондом и фондами общеобязательного государственного социального страхования.

- Не подавать документов на компенсацию по заключенным кредитным договорам, проценты за пользование которыми удешевляются за счет средств, предусмотренных для других государственных программ.

Начисленные и уплаченные проценты за пользование кредитами за январь – октябрь текущего года.

Ежемесячно исходя из суммы фактически уплаченных процентов за пользование кредитами и в пределах выделенных ассигнований на счет, открытый в уполномоченном банке.

Пакет документов, необходимый для получения компенсации:

- Согласие получателя о предоставлении государственным банком Минагрополитики информации, составляющей банковскую тайну или содержащей персональные данные, по форме, определенной государственным банком.

- Заявка (и информация обо всех связанных лицах) на получение компенсации процентов по кредитам для агропредприятий всех форм собственности.

Как получить финансирование?

Воспользуйтесь кредитной линией или кредитом «АгроКУБ».

Дополнительно можно получить компенсацию по государственной программе на покупку техники.

Определение и типы кредитных инструментов

По

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем

редакционная политика

Обновлено 06 июня 2021 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено

Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем

Совет по финансовому обзору

Инвестопедия / Мира Нориан

Что такое сельскохозяйственный кредит?

Термин сельскохозяйственный кредит относится к одному из нескольких кредитных инструментов, используемых для финансирования сельскохозяйственных операций. Эти средства включают ссуды, векселя, переводные векселя и банковские акцепты. Этот тип финансирования специально адаптирован к конкретным финансовым потребностям фермеров и позволяет им обеспечивать оборудование, выращивать растения, собирать урожай, продавать и выполнять другие действия, необходимые для поддержания работы их ферм.

Ключевые выводы

- Сельскохозяйственный кредит относится к одному из нескольких кредитных инструментов, используемых для финансирования сельскохозяйственных операций, таких как ссуда, вексель, переводной вексель или банковский акцепт.

- Финансирование специально адаптировано к конкретным финансовым потребностям фермеров.

- Это позволяет им обеспечивать безопасность оборудования, сажать, собирать урожай, продавать и выполнять другие действия, необходимые для поддержания работы ферм или их диверсификации.

- Кредит должен предоставляться на конкурентоспособных условиях, чтобы позволить фермерам, работающим в условиях свободной рыночной экономики, конкурировать с фермами, получающими субсидии.

Как работает сельскохозяйственный кредит

Когда кому-то нужен кредит, они часто обращаются в банки за кредитами или другими кредитными инструментами. В некоторых отраслях есть специальные средства, выделенные через определенные финансовые учреждения, как в случае с агробизнесом — деловым сектором, охватывающим сельское хозяйство и коммерческую деятельность, связанную с сельским хозяйством, которая включает все шаги, необходимые для отправки сельскохозяйственной продукции на рынок — производство, переработка и распределение. Это называется сельскохозяйственным кредитом, который доступен во многих странах.

Это называется сельскохозяйственным кредитом, который доступен во многих странах.

Федеральная система сельскохозяйственного кредита (FFCS) играет ключевую роль в сельскохозяйственном кредитовании в Соединенных Штатах. FFCS, существующая с 1916 года, состоит из ряда учреждений с активами на сумму более 180 миллиардов долларов. Эти учреждения варьируются от оптовых банков до розничных кредиторов, которые обеспечивают, по оценкам, 35% потребностей американских фермеров в займах на недвижимость и не на недвижимость. Краткосрочный кредит финансирует операционные расходы, среднесрочный кредит используется для сельскохозяйственной техники. , а долгосрочный кредит используется для финансирования недвижимости.

Сельскохозяйственный кредит, который также обычно называют сельскохозяйственным финансированием, является важным компонентом экономики, особенно в странах с пахотными землями, поскольку сельскохозяйственная продукция может экспортироваться. Кредит жизненно важен для сельскохозяйственных предприятий, потому что он дает фермерам доступ к капиталу, который в противном случае был бы им недоступен. Это помогает им получить семена, оборудование и землю, необходимые для успешной работы на ферме. Программы сельскохозяйственного кредитования не только помогают фермерам и другим производителям сельскохозяйственной продукции, но также поддерживают владельцев ранчо и сельских домовладельцев их финансами.

Это помогает им получить семена, оборудование и землю, необходимые для успешной работы на ферме. Программы сельскохозяйственного кредитования не только помогают фермерам и другим производителям сельскохозяйственной продукции, но также поддерживают владельцев ранчо и сельских домовладельцев их финансами.

Сельскохозяйственный кредит помогает фермерам, другим сельскохозяйственным производителям, а также владельцам ранчо и сельским домовладельцам.

Кредит должен предоставляться на конкурентоспособных условиях, чтобы американские фермеры, работающие в условиях свободной рыночной экономики, могли конкурировать с фермами, получающими государственные финансовые субсидии, например, в Европейском союзе (ЕС) или России. Если бы этот кредит был недоступен, сектор агробизнеса США столкнулся бы с недобросовестной конкуренцией, когда речь идет о приобретении оборудования и пахотных земель, необходимых для производства сельскохозяйственной продукции для глобального рынка.

Особые указания

Страны с сельскохозяйственной промышленностью сталкиваются с постоянным давлением глобальной конкуренции. Такие продукты, как пшеница, кукуруза и соевые бобы, имеют тенденцию быть одинаковыми в разных местах, что делает их товарами. Чтобы оставаться конкурентоспособными, агропредприятия должны работать более эффективно, что может потребовать инвестиций в новые технологии, новые способы удобрения и полива сельскохозяйственных культур, а также новые способы подключения к мировому рынку.

Такие продукты, как пшеница, кукуруза и соевые бобы, имеют тенденцию быть одинаковыми в разных местах, что делает их товарами. Чтобы оставаться конкурентоспособными, агропредприятия должны работать более эффективно, что может потребовать инвестиций в новые технологии, новые способы удобрения и полива сельскохозяйственных культур, а также новые способы подключения к мировому рынку.

Мировые цены на сельскохозяйственную продукцию могут быстро меняться, что усложняет планирование производства. Фермеры также могут столкнуться с сокращением пригодных для использования земель, поскольку пригородные и городские районы перемещаются в их районы.

Как и в любой другой отрасли, многие предприниматели в сельскохозяйственной отрасли также считают необходимым диверсифицировать свою деятельность, чтобы максимизировать свою прибыль. Таким образом, фермеры могут не просто выращивать отдельные товары или один вид скота. Вместо этого им, возможно, придется думать не только о существующих операциях. Для этого нужен капитал. Доступность сельскохозяйственного кредита помогает этим заемщикам реализовать свои мечты о расширении бизнеса.

Для этого нужен капитал. Доступность сельскохозяйственного кредита помогает этим заемщикам реализовать свои мечты о расширении бизнеса.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральные банки фермерского кредита. «Информационные системы.» По состоянию на 7 марта 2021 г.

Сельское хозяйство Финансы и сельскохозяйственное страхование

Обзор

Ускоряющиеся темпы изменения климата, рост населения и изменение пищевых предпочтений, глобальная пандемия и конфликты поставили под угрозу продовольственную безопасность и развитие агропродовольственного сектора. Они оказывают огромное давление, чтобы сместить фокус политики на развитие более устойчивой и устойчивой агропродовольственной промышленности во всем мире. По оценкам, к 2050 году глобальный спрос на продукты питания увеличится на 70%, и в ответ потребуются не менее 80 миллиардов долларов ежегодных инвестиций по всей цепочке создания стоимости. Большая часть из них должна поступать из частного сектора из-за ограниченных государственных ресурсов, больших масштабов механизации, климатически оптимизированных технологий, переработки и агропродовольственной логистики. Меньшие инвестиции также необходимы для фермеров и сельскохозяйственных микро-, малых и средних предприятий, чтобы повысить свою производительность при одновременном снижении воздействия на окружающую среду и с учетом климатических рисков.

Они оказывают огромное давление, чтобы сместить фокус политики на развитие более устойчивой и устойчивой агропродовольственной промышленности во всем мире. По оценкам, к 2050 году глобальный спрос на продукты питания увеличится на 70%, и в ответ потребуются не менее 80 миллиардов долларов ежегодных инвестиций по всей цепочке создания стоимости. Большая часть из них должна поступать из частного сектора из-за ограниченных государственных ресурсов, больших масштабов механизации, климатически оптимизированных технологий, переработки и агропродовольственной логистики. Меньшие инвестиции также необходимы для фермеров и сельскохозяйственных микро-, малых и средних предприятий, чтобы повысить свою производительность при одновременном снижении воздействия на окружающую среду и с учетом климатических рисков.

Финансовые системы в большинстве развивающихся стран плохо подготовлены для финансирования перехода к устойчивому сельскому хозяйству и агропродовольственной промышленности. Банки, микрофинансовые организации и институциональные инвесторы традиционно предоставляли очень ограниченные ресурсы для секторов. Портфели сельскохозяйственных кредитов и инвестиций в настоящее время непропорционально малы по сравнению с долей сельскохозяйственного сектора в ВВП. Важные проблемы для финансовых рынков включают управление уникальными рисками в сельском хозяйстве, высокие транзакционные издержки при работе с большим количеством мелких фермеров и микро-, малых и средних предприятий (ММСП) в цепочках создания стоимости в сельском хозяйстве, ограниченный платежеспособный спрос на финансирование, отсутствие опыта финансовых учреждений в управлении портфелями сельскохозяйственных кредитов. С другой стороны, многие страны внедрили неадекватную или неэффективную политику и инструменты, которые часто ограничивают возможности мобилизации частного капитала для сектора.

Портфели сельскохозяйственных кредитов и инвестиций в настоящее время непропорционально малы по сравнению с долей сельскохозяйственного сектора в ВВП. Важные проблемы для финансовых рынков включают управление уникальными рисками в сельском хозяйстве, высокие транзакционные издержки при работе с большим количеством мелких фермеров и микро-, малых и средних предприятий (ММСП) в цепочках создания стоимости в сельском хозяйстве, ограниченный платежеспособный спрос на финансирование, отсутствие опыта финансовых учреждений в управлении портфелями сельскохозяйственных кредитов. С другой стороны, многие страны внедрили неадекватную или неэффективную политику и инструменты, которые часто ограничивают возможности мобилизации частного капитала для сектора.

Чем мы занимаемся

Мы помогаем странам-клиентам в разработке и реализации стратегий и инструментов финансирования сельского хозяйства для привлечения частного капитала, углубления устойчивых рынков финансирования сельского хозяйства. Такие рынки предоставляют адекватные финансовые услуги по всей цепочке создания стоимости в сельском хозяйстве от фермеров до ММСП, занимающихся переработкой, коммерциализацией и транспортировкой сельскохозяйственной продукции.

Такие рынки предоставляют адекватные финансовые услуги по всей цепочке создания стоимости в сельском хозяйстве от фермеров до ММСП, занимающихся переработкой, коммерциализацией и транспортировкой сельскохозяйственной продукции.

Вмешательства в области политики и регулирования: Мы проводим диагностические исследования, в том числе FSAP (Программа оценки финансового сектора), по состоянию финансирования сельского хозяйства и разрабатываем конкретные планы действий по реформированию государственной политики и правил, чтобы создать благоприятную среду для мобилизации финансирования сельского хозяйства. Некоторые примеры областей политического и правового/регуляторного вмешательства включают кредитные квоты, предельные процентные ставки, правила расширения банковских отделений, пруденциальные правила, влияющие на сельскохозяйственное кредитование, механизмы финансирования складских расписок, сертификаты дебиторской задолженности агробизнеса и альтернативные механизмы разрешения споров для контрактного фермерства.

Укрепление рынков финансирования сельского хозяйства : Мы предоставляем решения для кредиторов сельского хозяйства, чтобы получить доступ к долгосрочному финансированию, оцифровать и озеленить свои услуги, а также управлять сельскохозяйственными рисками и развивать классы сельскохозяйственных активов. Мы также оказываем техническую помощь в реформировании и наращивании потенциала государственных финансовых учреждений и используем финансовые технологии и цифровые платформы для продвижения финансирования сельского хозяйства.

Поддержка финансовых кооперативов . У нас есть специальная программа и сообщество практиков, ориентированных на финансовые кооперативы, учитывая важность этих организаций как поставщиков финансовых услуг для мелких фермеров, сельских ММСП и домохозяйств. Эта программа направлена на повышение их эффективности, а также на совершенствование применимых правил и механизмов надзора, чтобы лучше интегрировать их в финансовую систему своей страны.

Инновационные продукты: Мы помогаем в проектировании и разработке широкого спектра инструментов, либо в качестве технической помощи, либо в рамках кредитных проектов: финансирование цепочки создания стоимости, инновационный кредитный скоринг на основе специфики сельского хозяйства, схемы частичных кредитных гарантий, цифровое сельское хозяйство платформы, связывающие цепочки создания стоимости в сельском хозяйстве и финансовые учреждения, цифровизацию цепочек создания стоимости в сельском хозяйстве и решения на рынке капитала (например, выпуск облигаций для поставщиков финансирования сельского хозяйства и агробизнеса, сельскохозяйственных инвестиционных фондов). Мы также работаем над развитием цифровых финансовых, электронной коммерции и платежных платформ, чтобы расширить доступ к финансам и снизить транзакционные издержки при привлечении фермеров и МСП.

Изменение климата в финансировании сельского хозяйства : Сельскохозяйственное производство и агро-ММСП чрезвычайно уязвимы к изменению климата, что значительно увеличивает риск в финансировании сельского хозяйства, и многие финансовые учреждения просто держатся подальше от этого сектора. С другой стороны, этот сектор предоставляет убедительные возможности для сокращения выбросов и сохранения ограниченных природных ресурсов. Мы работаем со странами-клиентами и финансовыми учреждениями над разработкой и внедрением решений, включая финансовые инструменты и государственно-частное сотрудничество. Наша деятельность направлена на содействие и расширение масштабов инвестиций в климатически оптимизированные проекты для повышения производительности и эффективности использования ресурсов, а также на помощь финансовым учреждениям в управлении климатическими рисками в портфеле кредитования сельского хозяйства.

С другой стороны, этот сектор предоставляет убедительные возможности для сокращения выбросов и сохранения ограниченных природных ресурсов. Мы работаем со странами-клиентами и финансовыми учреждениями над разработкой и внедрением решений, включая финансовые инструменты и государственно-частное сотрудничество. Наша деятельность направлена на содействие и расширение масштабов инвестиций в климатически оптимизированные проекты для повышения производительности и эффективности использования ресурсов, а также на помощь финансовым учреждениям в управлении климатическими рисками в портфеле кредитования сельского хозяйства.

Устранение препятствий для финансирования сельского хозяйства . В дополнение к проблемам финансовых рынков для расширения финансирования сельского хозяйства мы работаем над решением различных проблем, таких как доступ к рынкам для сельскохозяйственной продукции, отсутствие близости финансовых учреждений и землевладение, поскольку они представляют собой серьезные препятствия для финансирования сельского хозяйства. Некоторые из наших решений включают платформы электронной коммерции для сельского хозяйства, банковские агенты и реестр фермеров.

Некоторые из наших решений включают платформы электронной коммерции для сельского хозяйства, банковские агенты и реестр фермеров.

Управление знаниями и сообщество специалистов: Опираясь на наши внутренние исследования и производство знаний, мы проводим мероприятия как на внутреннем уровне (включая сообщество практик и программы обучения), так и на внешнем уровне (глобальные и региональные мероприятия по распространению информации, обмен Юг-Юг и наращивание потенциала для политические реформы и др.). Мы возглавляем два Сообщества практиков: одно по финансированию сельского хозяйства (совместно с сельскохозяйственным генеральным директором) и другое по финансовым кооперативам.

Глобальные обязательства и сотрудничество в рамках Группы Всемирного банка: Мы сформировали партнерство с Rabobank в отношении финансовых кооперативов, целью которого является распространение глобальных знаний об этих учреждениях и их продвижение на основе конкретного опыта. Мы являемся одним из основных членов партнерства CABFIN «Наращивание потенциала в области финансирования сельских районов», совместной работы с ФАО, GIZ, IFAD, UNCDF и EFP, направленной на содействие обмену знаниями и развитию потенциала между соответствующими государственными и частными заинтересованными сторонами в целях повысить доступность и эффективность использования финансовых услуг в сельской местности.