Содержание

Администрация Островского района

Информация о переписном участке в Островском муниципальном районе

Уведомление о проведении общественного обсуждения

30 сентября 2021 года в период времени с 14 до 16 часов в прокуратуре Островского района Костромской области будет работать «горячая телефонная линия» по вопросам противодействия коррупции по телефону 8 (49438) 31-3-84.

- Представляем пресс-релизы Россельхознадзора.

- Благотворительный кинофорум «Детский КиноМай в Костроме»

- Всероссийский субботник «Зеленая Россия»

- В Костромской области завершается сельскохозяйственная микроперепись

- Представляем пресс-релизы Россельхознадзора.

- ПРОВЕДЕНИЕ СОЦИОЛОГИЧЕСКОГО ИНТЕРНЕТ-ОПРОСА О ТРАНСПОРТНОЙ ПОДВИЖНОСТИ НАСЕЛЕНИЯ КОСТРОМСКОЙ ОБЛАСТИ

- В Костроме Почта России провела памятное гашение, посвященное 90-летию российского телевещания

- Безопасность наших детей в наших руках!

- План работы с детьми в библиотеках МКУК ЦБС Островского района с 16 по 31 августа 2021 года

Администрация Островского муниципального района сообщает, что с 16. 08.2021г. отменены временные изменения в расписание движения по следующим муниципальным маршрутам:

08.2021г. отменены временные изменения в расписание движения по следующим муниципальным маршрутам:

- Маршрут № 102 «Островское – Дубяны»

- Маршрут № 100 «Островское – Юрьево» через Красную Поляну

- Маршрут № 105 «Островское – Гуляевка»

Движение автобусов по всем муниципальным маршрутам осуществляется по ранее действующему расписанию.

Информация для жителей Островского района от Управления Росреестра по Костромской области

ОБЩЕРОССИЙСКАЯ ОБЩЕСТВЕННАЯ ОРГАНИЗАЦИЯ «РОССИЙСКИЙ КРАСНЫЙ КРЕСТ»

Центр ГИМС Главного управления МЧС России по Костромской области информирует

ТОП-5 вопросов о новом порядке получения электронной подписи

Об изменении расписания движения автобусов с 3 августа 2021 года

Требования к перемещению сельскохозяйственных животных

О выдвижении кандидатур на присвоение звания «Почетный гражданин Островского муниципального района Костромской области»

Об исполнении Предостережения о недопустимости нарушений обязательных требований в сфере земельного надзора

Капитальный и текущий ремонт: в чем разница?

Задать вопрос? Решить проблему? Как можно обратиться в администрацию Островского муниципального района Костромской области

- ПОЧЕМУ НУЖНО ПЛАТИТЬ ЗА КАПИТАЛЬНЫЙ РЕМОНТ

- Выявлены несоответствия установленным требованиям качества лекарственного препарата для ветеринарного применения

- Ветеринарные правила по эмфизематозному карбункулу (эмкару) вступили в силу с 1 января 2021 года

- КАК СОХРАНИТЬ АНОНИМНОСТЬ ЛИЧНОСТИ В ЦИФРОВОЙ РЕАЛЬНОСТИ?

- ВСПОМИНАЙТЕ ИНОГДА ВАШЕГО СТУДЕНТА

- Управление Россельхознадзора по Костромской и Ивановской областям информирует о новом порядке реализации и транспортировке семян сельскохозяйственных растений

Администрация Островского муниципального района Костромской области информирует о внесении изменений в Трудовой кодекс РФ, согласно Федеральному закону от 29. 12.2020 г. № 477-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации».

12.2020 г. № 477-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации».

Костромском районе Костромской области собственнику назначен административный штраф за зарастание сельхозугодий.

Профилактика бешенства животных

При проверке социального учреждения в Костромской области выявлено нарушение в сфере качества и безопасности зерна и продуктов его переработки

Ситуация сегодняшнего дня по мерам поддержки на сжиженный баллонный газ.

Управлением Россельхознадзора по Костромской и Ивановской областям в целях предупреждения административных правонарушений направляются предостережения

Меры профилактики африканской чумы свиней

Поделиться

Страница не найдена – портал Вашифинансы.рф

Москва

Ваш город:

Москва

ПартнерамДля СМИ

Рус

Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ. РФ

РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

7 мест для хранения денег

Недоверие к банкам и другим финансовым учреждениям побуждает более напуганных людей искать альтернативные места для размещения своих капиталов. Другие, возможно, избегают банков из принципа, учитывая их участие в безрассудном кредитовании, которое привело к лопанию пузыря на рынке жилья и спровоцировало Великую рецессию.

Другие, возможно, избегают банков из принципа, учитывая их участие в безрассудном кредитовании, которое привело к лопанию пузыря на рынке жилья и спровоцировало Великую рецессию.

Конечно, после прошлогодней дикой волатильности фондового рынка банки стали выглядеть спокойнее. Но все же стоит посмотреть на эти семь альтернатив. Один, в частности, считается самым безопасным местом для хранения наличных.

Ключевые выводы

- Защита депозитов FDIC делает банки привлекательными в трудные времена, но есть и альтернативные места для вложения денег.

- Федеральные облигации считаются очень надежными, но имеют очень низкую доходность.

- Недвижимость может приносить доход, но может быть рискованной.

- Драгоценные металлы, особенно золото, являются альтернативой акциям и облигациям.

- Роскошные активы осязаемы, но отстают от доходности фондового рынка.

- Спрятанные деньги ненадежны и со временем теряют ценность из-за инфляции.

- Еще одним местом для вложения денег являются предприятия, в том числе фермы.

- Криптовалюта — это новая альтернатива, но она сопряжена со своими рисками.

Куда банки вкладывают свои деньги?

Банки предлагают своим клиентам безопасное место для хранения наличных за умеренную процентную ставку. В свою очередь, банки инвестируют эти деньги, стремясь получить более высокую прибыль. Прежде всего, они ссужают его предприятиям и потребителям в виде кредитов, получая прибыль от процентных платежей. Они также зарабатывают деньги на комиссионных, которые они взимают со своих клиентов за различные услуги.

Кроме того, банки инвестируют часть своих денег непосредственно в такие активы, как недвижимость, облигации и акции.

Обратите внимание, что современные банковские гиганты имеют инвестиционно-банковские подразделения, а также коммерческие банковские услуги. Это целый отдельный поток доходов, который включает управление финансами и консультационные услуги для корпораций и состоятельных людей.

Зачем хранить деньги вне банка?

На веб-сайте Федеральной корпорации по страхованию депозитов (FDIC) говорится, что «ни один вкладчик не потерял ни копейки застрахованных депозитов с тех пор, как FDIC была создана в 1933». Но страховка FDIC покрывает только «250 000 долларов на вкладчика, на банк, застрахованный FDIC, на категорию собственности». Это относится как к первоначальной основной сумме, так и к любым полученным процентам.

Между тем, инвестиции в индекс S&P 500 за последние 60 лет принесли в среднем около 8% прибыли. Но долгосрочный рекорд стабильной доходности на фондовых рынках усеян спадами, которые подрывают доверие некоторых инвесторов. Например, в 2018 году большинство фондовых индексов упали на 4-6% в целом. Это был худший показатель за 10 лет, пока мы не добрались до падения рынка, вызванного экономическим кризисом.

Если вы все еще ищете альтернативные места для хранения денег, вот семь вариантов:

Инвестиции в акции и облигации не покрываются FDIC.

1. Федеральные облигации

Казначейство США и Федеральная резервная система были бы более чем счастливы получить ваши средства и выпустить вам взамен ценные бумаги, причем очень безопасные. Государственная облигация США до сих пор квалифицируется в большинстве учебников как безрисковая ценная бумага.

К сожалению, многие люди и учреждения уже знают об этом и вышли на рынок облигаций раньше вас, который в это кризисное время предлагает ставки по облигациям на очень низком уровне. 9 апреля, 2020 г. доходность 10-летних казначейских облигаций составила 0,73%, что является историческим минимумом. Если низкие ставки вас не пугают, государственные облигации — одно из самых надежных мест для хранения наличных.

2. Недвижимость

В неспокойные времена для банков и фондового рынка привлекательность инвестиций в недвижимость может быть очень велика. Станьте помещиком. Внесите часть своего основного долга в собственность, немного отремонтируйте ее, сдайте в аренду, и пусть ваши арендаторы погасят ипотеку. Или, если вы заинтересованы в более краткосрочной возможности и у вас больше опыта, возможно, попробуйте продать дома.

Или, если вы заинтересованы в более краткосрочной возможности и у вас больше опыта, возможно, попробуйте продать дома.

Если все сделано правильно, недвижимость может иметь огромный финансовый потенциал. Тем не менее, это также может быть рискованным и иногда непостоянным вложением. Правда, инвестиции в жилую и диверсифицированную недвижимость за последние 20 лет приносили в среднем около 10% прибыли, что немного лучше, чем у S&P 500 за тот же период. Но недвижимость также может быть ненадежной инвестицией, особенно в краткосрочной перспективе.

Крайним примером является пузырь на рынке жилья, который лопнул и привел к Великой рецессии. Глобальный экономический спад, начавшийся в 2007 году, привел к тому, что миллионы людей потеряли работу и дома, что привело к краху рынка жилья.

Неясно, как текущая экономическая ситуация в конечном итоге повлияет на стоимость недвижимости. Огромный удар по экономике и занятости, скорее всего, ограничит способность покупателя находить наличные деньги и желание с ними расстаться.

С другой стороны, продавцы, которым действительно нужно продать, могут согласиться на более низкие цены. А переезды из-за того, что люди начали работать из дома, оставив тесное дорогое жилье в центре города, помогли пригородным и пригородным районам в некоторых частях страны и снизили стоимость в некоторых городах.

3. Драгоценные металлы

Один из сценариев конца света, при котором финансовые рынки перестают функционировать, предполагает, что золото, серебро и другие металлы, такие как платина или медь, сохранят свою стоимость, если не подорожают.

Вероятность того, что вам придется вернуться к бартерной системе с физическими товарами, минимальна, но может иметь смысл держать определенный процент ваших активов в этой форме. Во-первых, драгоценные металлы исторически обеспечивали низкую или отрицательную корреляцию с другими классами активов, такими как акции и облигации, то есть, когда эти инвестиции идут на спад, металлы вряд ли последуют за ними, по крайней мере, очень далеко, и могут даже вырасти в цене. .

.

4. Предметы роскоши

Эта категория материальных активов включает в себя изобразительное искусство, автомобили, часы, бриллианты и другие драгоценности, а также почти все, что считается предметом коллекционирования. В их пользу то, что это объекты, которые можно потрогать и увидеть, по сравнению с выпиской по банковскому счету, для сбора которой может потребоваться время, если финансовое учреждение, в котором она размещалась, перестанет существовать.

Тем не менее, роскошные инвестиции вряд ли являются верной ставкой. Хотя данные об их исторической доходности неуловимы, обычно считается, что они имеют запаздывающую доходность фондового рынка, хотя у них есть периоды быстрого роста из-за сильных показателей финансового рынка или периодов популярности, что увеличивает базовый спрос и, как следствие, цены.

5. Деньги, спрятанные

Хотя засовывание денег под матрас стало клише, это, несомненно, держит ваши средства под рукой, если не обязательно в безопасности. Вы могли бы, конечно, также спрятать свои активы в банковской ячейке или сейфе.

Вы могли бы, конечно, также спрятать свои активы в банковской ячейке или сейфе.

Опять же, этот метод, вероятно, подходит только для сценария конца света или во времена краткосрочного кризиса ликвидности. Даже в этом случае держите лишь небольшую заначку, не в последнюю очередь потому, что инфляция неуклонно снижает стоимость валюты с течением времени. При дефляции, конечно, все наоборот.

Fast Fact

Денежные средства, хранящиеся в сейфе, не застрахованы.

6. В бизнесе, возможно, на ферме?

Покупка бизнеса может обеспечить возврат ваших инвестиций, при условии, конечно, что предприятие приносит прибыль. Конечно, в очень плохие времена страдает и бизнес. Ферма может быть особенно ощутимым бизнесом, если не надежно прибыльным.

Вам также не обязательно пачкать руки; с так называемой инвестиционной фермой вы нанимаете персонал для выполнения реальных сельскохозяйственных операций. Владение сельскохозяйственными угодьями также хорошо сочетается с мышлением выживания, поскольку земля может производить пищу на случай глобального бедствия или краха мировой финансовой системы.

7. Криптовалюта

Криптовалюты — еще один альтернативный вариант инвестирования. Есть несколько вариантов; Биткойн просто самый известный. Так называемые «криптовалюты» предлагают индивидуальным инвесторам уникальную возможность освоить то, что все еще является новой технологией.

Конечно, это также возможность с высоким риском и высокой прибылью. Например, взлетев до заоблачных высот, биткойн потерял около трех четвертей своей стоимости в 2018 году. Вам не следует вкладывать много средств в криптовалюту, на которую вы будете полагаться в будущем. Тем не менее, большинство аналитиков считают, что эти альтернативные валюты никуда не денутся, и смелые инвесторы могут захотеть сделать ставку на случай крупного успеха с одной из них.

Итог

Несмотря на то, что краху субстандартного ипотечного кредитования уже более десяти лет, на финансовую отрасль в наши дни все еще смотрят с некоторым подозрением, по крайней мере, некоторые скептики. И фондовый рынок может быть не меньшей проблемой для таких людей, особенно в связи с беспрецедентной продолжающейся волатильностью, которую испытали рынки.

Для особо осторожных вышеперечисленные альтернативы традиционному банку или акциям могут иметь смысл, по крайней мере, в процентах от собственного капитала. Но, учитывая их риск, ни один из них не должен быть слишком большим компонентом ваших инвестиций.

Какая самая надежная инвестиция?

К

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем

редакционная политика

Обновлено 11 сентября 2022 г.

Рассмотрено

Томас Дж. Каталано

Рассмотрено

Томас Дж. Каталано

Полная биография

Томас Дж. Каталано является CFP и зарегистрированным консультантом по инвестициям в штате Южная Каролина, где в 2018 году он основал собственную финансовую консультационную фирму. Опыт Томаса дает ему знания в различных областях, включая инвестиции, пенсионное обеспечение, страхование и финансовые планирование.

Опыт Томаса дает ему знания в различных областях, включая инвестиции, пенсионное обеспечение, страхование и финансовые планирование.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Маркус Ривз

Факт проверен

Маркус Ривз

Полная биография

Маркус Ривз — писатель, издатель и журналист, чьи статьи о бизнесе и поп-культуре публиковались в нескольких известных изданиях, в том числе в The New York Times, The Washington Post, Rolling Stone, и San Francisco Chronicle. Он работает адъюнкт-преподавателем письма в Нью-Йоркском университете.

Узнайте о нашем

редакционная политика

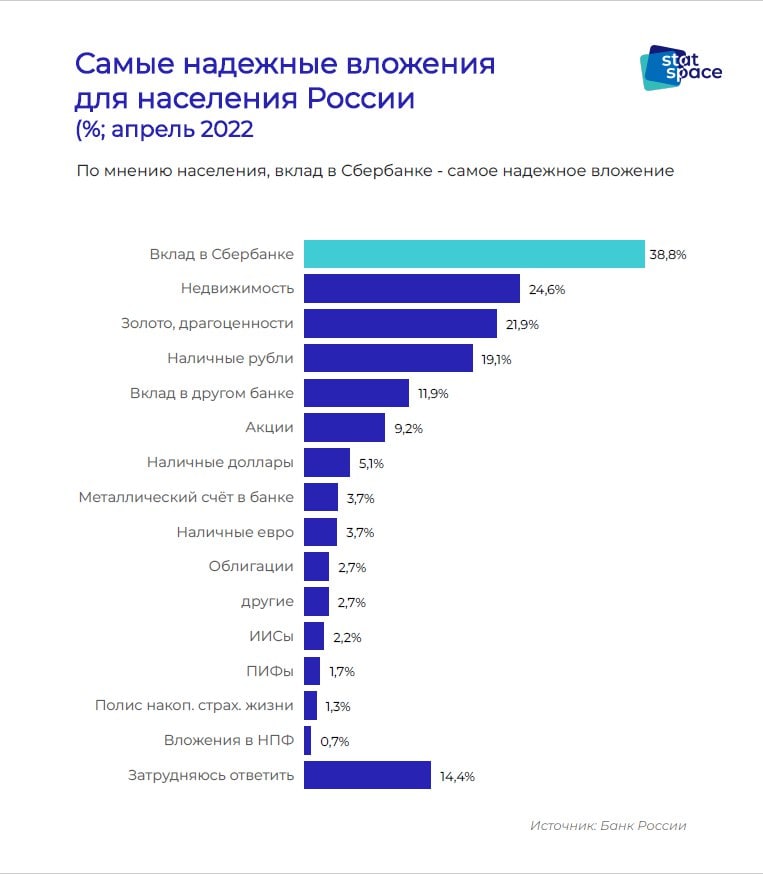

Из-за разнообразия вариантов на рынке и непредсказуемости экономического климата трудно определить одну инвестицию, которая явно является наиболее безопасной. Но некоторые категории инвестиций значительно безопаснее других. Например, депозитные сертификаты (CD), счета денежного рынка, муниципальные облигации и казначейские ценные бумаги с защитой от инфляции (TIPS) являются одними из самых безопасных видов инвестиций.

Депозитные сертификаты предполагают предоставление денег банку, который затем возвращает их с процентами через определенный период времени. Все банковские счета, включая компакт-диски, гарантируются Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США, поэтому, даже если банк не сможет вернуть вам деньги, FDIC сделает это в пределах этой суммы. Однако выход компакт-дисков относительно низок. Например, согласно опросу Bankrate 2015 года, доходность 5-летних депозитных сертификатов составляла 0,87% годовых.

Счета денежного рынка похожи на компакт-диски в том смысле, что оба являются типами депозитов в банках, поэтому инвесторы полностью застрахованы на сумму до 250 000 долларов. Вы можете свободно снимать и вносить средства на счета денежного рынка, в отличие от компакт-дисков, хотя может быть максимальное количество снятий за период. Инвестор не обязан держать деньги на счете в течение определенного периода времени. Некоторые банки требуют минимального остатка на счетах денежного рынка и взимают плату за обслуживание, если этот минимальный остаток не поддерживается.