Содержание

Можно ли открыть ИП с НДС? Какие будут налоги и схемы оплаты

Для жизни

Малому бизнесу

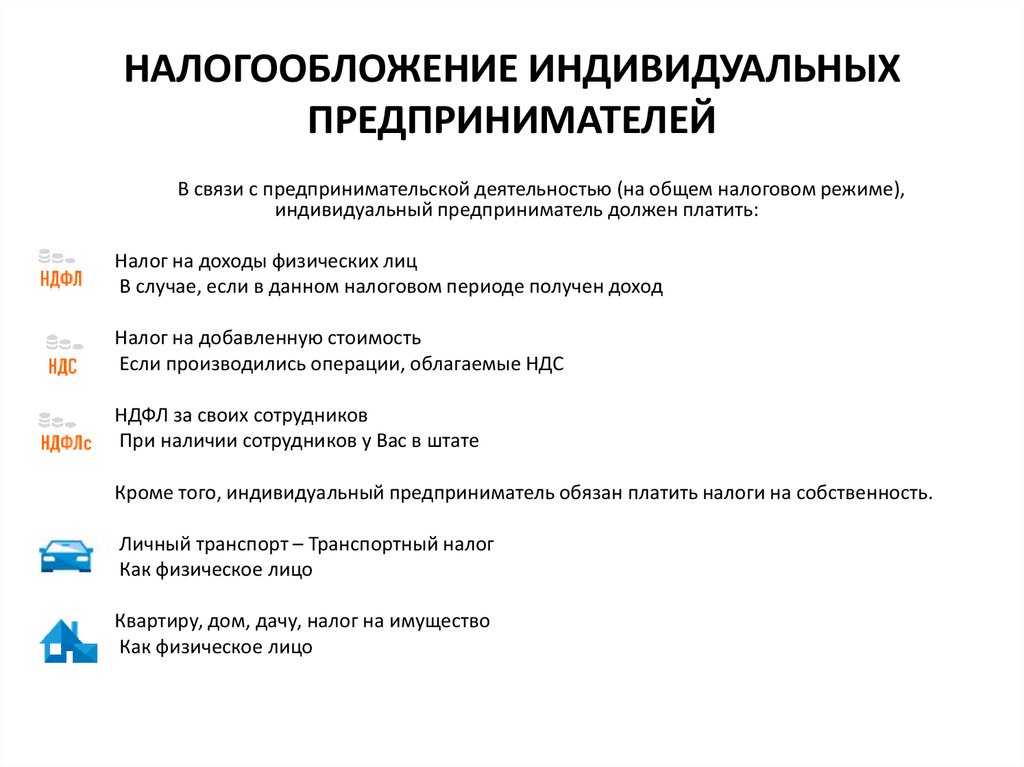

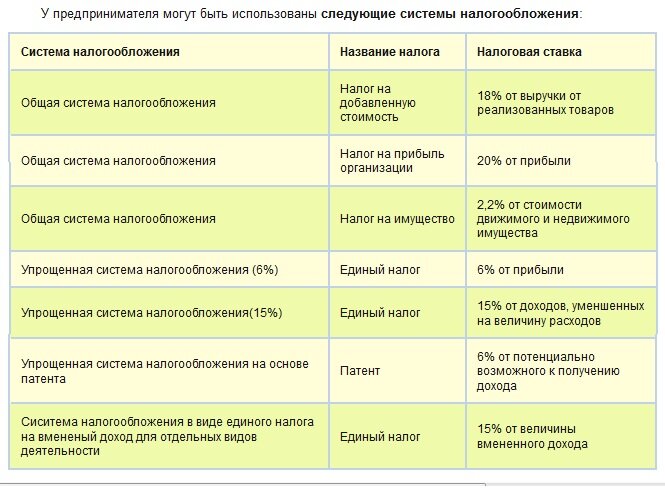

Налог на добавленную стоимость или НДС уплачивается ИП и организациями, работающими на общей системе налогообложения — ОСНО. По умолчанию, при регистрации в налоговой в качестве предпринимателя все ИП подпадают именно под ОСНО.

Стать клиентом

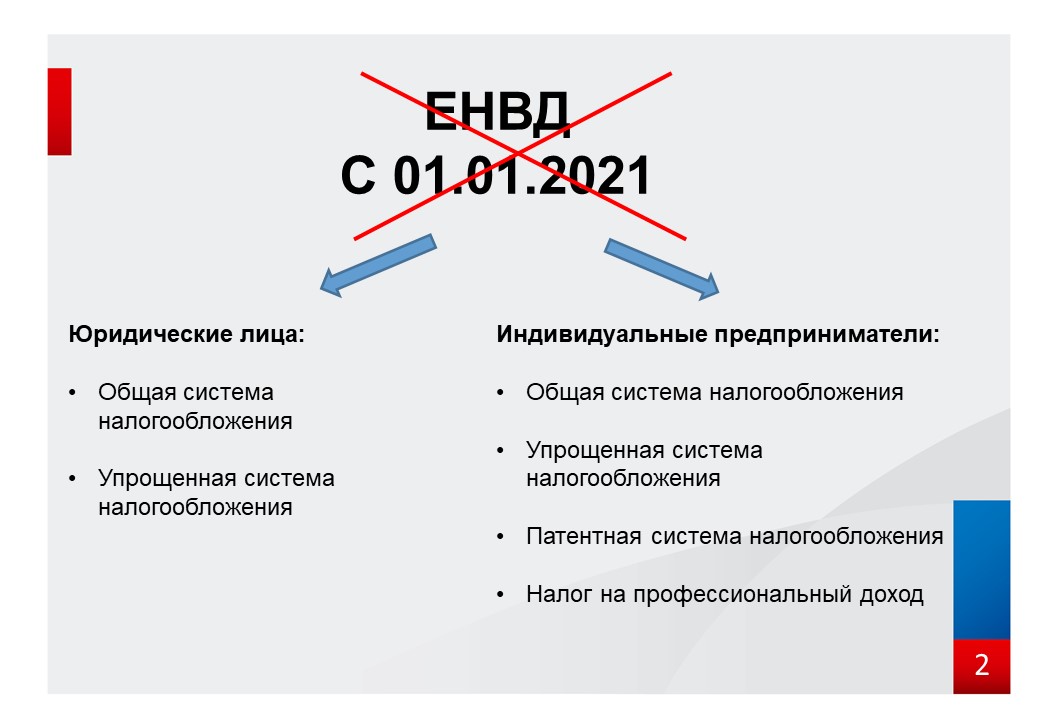

Если предприниматель хочет использовать особые режимы — УСН «Доходы», УСН «Доходы-минус-Расходы» или ПСН, необходимо написать заявление. При этом одновременно можно вести деятельность по двум системам, а также перейти с любого из особых режимов на ОСНО с уплатой НДС.

Есть ли особые требования для открытия ИП с НДС

Нет. Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

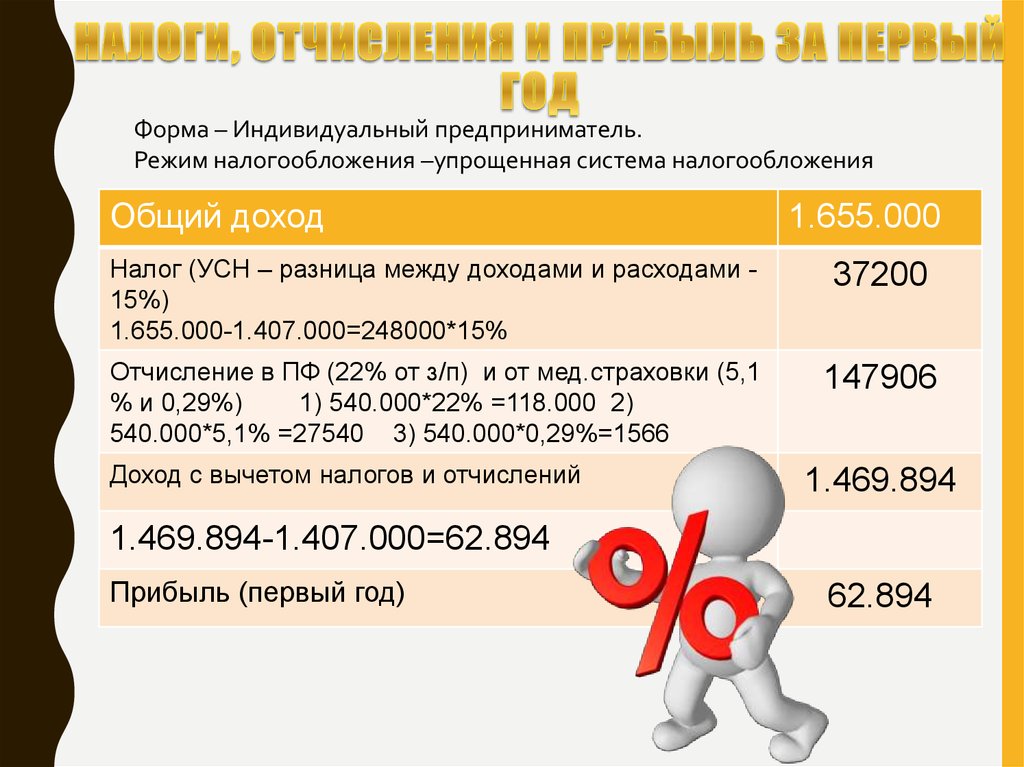

Особые налоговые режимы ориентированы на малый бизнес и специфичные отрасли, например — сельское хозяйство. Их применение снижает налоговую нагрузку и упрощает отчетность. Если на ОСНО необходимо сдавать декларацию каждый квартал, вести учет НДС и прибыли, то на УСН-доходы декларация сдается всего один раз в год. Для ее подачи достаточно банковской выписки, тогда как для расчета НДС необходимо ведение полноценного бухгалтерского учета с проведением счетов и поступлений от контрагентов и всех реализаций товаров или услуг.

Предприниматели, у которых открыт счет в Райффайзен Банке, могут воспользоваться услугой.

Что дает ИП работа с НДС?

Современные программы учета формируют отчетность автоматически. При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

Кроме того, важно понимать, что если вы работаете с компаниями-плательщиками НДС, но сами НДС не платите, вы все равно получаете от них счета с включенным налогом на добавленную стоимость в структуре затрат, просто вы не можете принять его к зачету.

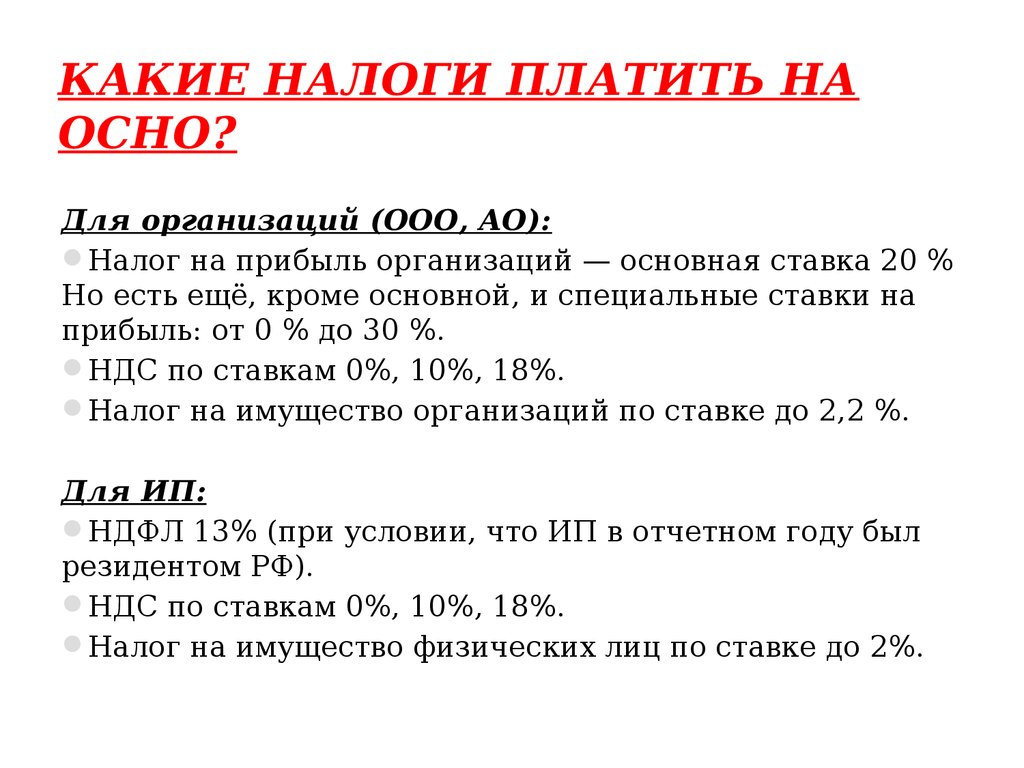

Работа на ОСНО дает такие плюсы:

- работа с крупными покупателями напрямую — сетевые магазины, оптовые базы заинтересованы в получении товара с НДС, который можно зачесть, уменьшив сумму налога к уплате в бюджет

- работа с тендерными договорами, муниципалитетами, бюджетными организациями — они тоже в большинстве работают на ОСНО и ищут поставщиков, уплачивающих НДС

- зачет НДС при импорте товаров — при ввозе на территорию РФ НДС уплачивается обязательно, и если предприниматель работает на ОСНО, он может зачесть сумму налога при последующей реализации

- возможность уменьшения расходов при покупке основных фондов — недвижимости, оборудования, автомобилей в лизинг: такие затраты уменьшают налогооблагаемую базу, а значит — удешевляют приобретаемое имущество

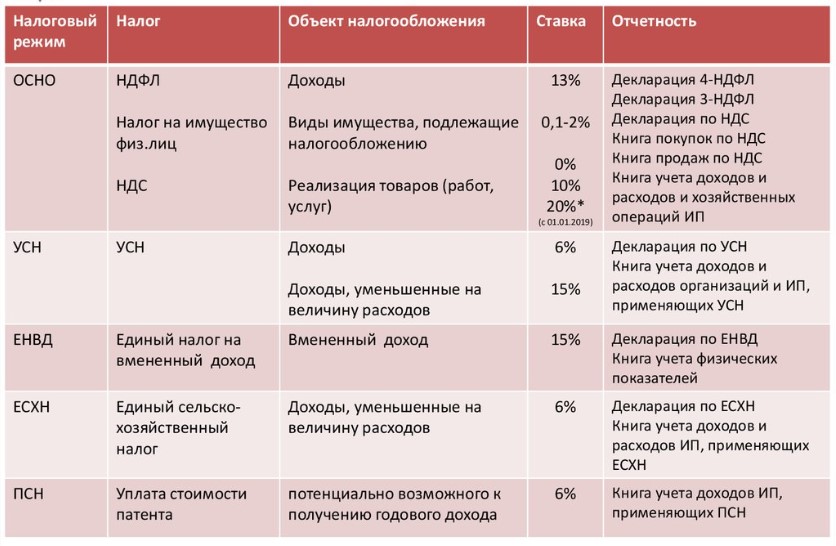

Heading» color=»brand-primary»>Ставки для ИП с НДС

Heading» color=»brand-primary»>Ставки для ИП с НДСНалоговый кодекс РФ предусматривает общие и расчетные ставки. Их размер определяется видом деятельности и типом реализуемых товаров и услуг.

Различают 3 вида общей ставки:

20%

на услуги и большинство товаров, за исключением товаров первой необходимости продукции сельского хозяйства

10%

на товары первой необходимости, включая продукцию естественного происхождения — рыба, мясо, овощи, яйцо, крупы, а также на социально значимые товары, например, детское питание, макароны, консервы из мяса КРС, птицы и рыбы, фрукты, за исключением бананов и сухофруктов

Paragraph» color=»brand-primary»>0%

Paragraph» color=»brand-primary»>0%на экспортируемые изделия, вне зависимости от ставки НДС при реализации на внутреннем рынке, международную перевозку товаров и пассажиров, специфические работы — строительство нефтепроводов, крупных заводов, оборудование для таких объектов также не облагается НДС при ввозе на территорию РФ в составе линий

ИП при работе с НДС 0% должен помнить, что не освобождается от обязанности подавать декларацию по налогу и вести его учет.

Расчетные ставки 10/110 и 20/120 устанавливаются при получении предоплаты — в том числе в виде дисконтов по векселям, по товарному кредиту.

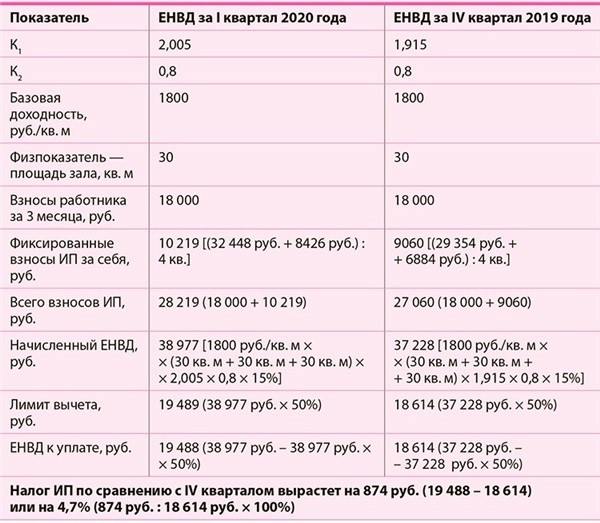

Сроки уплаты НДС индивидуальными предпринимателями

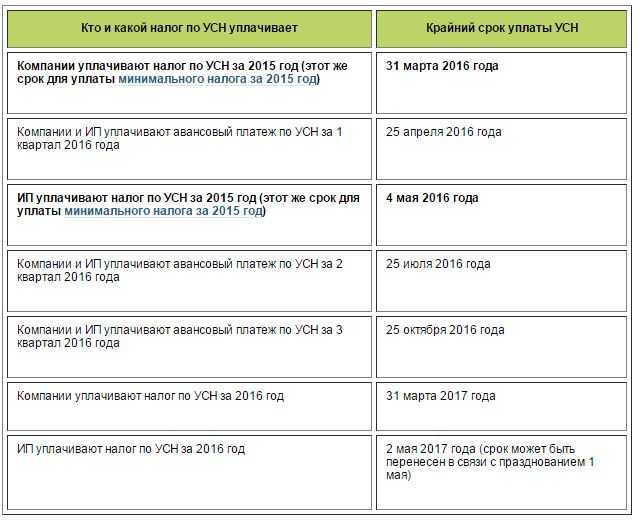

Налоговый кодекс регламентирует уплату налога и отчетность по нему. С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

Данные для заполнения декларации рассчитываются каждый квартал. Платить налог можно сразу до 25 числа первого месяца, следующего за истекшим кварталом или равными долями не позднее 25 числа каждого из 3 месяцев следующего квартала.

Декларацию необходимо сдавать, даже если деятельность по каким-либо причинам не велась. В этом случае заполняют только титульный лист и все графы первого раздела.

Просрочка уплаты налога приводит к начислению пени. При возникновении разногласий по налогу с ФНС необходимо запросить справку о состоянии расчетов с ФНС и выписку операций по расчетам с бюджетов за интеерсующий период.

Как перейти на режим с уплатой НДС?

Если у предпринимателя возникает необходимость сменить систему налогообложения, это можно сделать по истечении отчетного периода с обязательным уведомлением налоговой в срок до 15 дней с момента начала работы по новой системе.

К основным причинам, по которым ИП меняет одну систему налогообложения на другую, относятся:

- необходимость работы с контрагентами с уплатой НДС

- превышение физических лимитов, допустимых для спецрежима — касается только ЕНВД

- прекращение ведения деятельности, подпадающей под спецрежим

- изменение законодательства относительно применения налоговых режимов для определенных видов деятельности

При переходе на ОСНО необходимо закрыть все обязательства по уплате налогов и сборов по применяемому ранее режиму. Перевод в середине отчетного периода возможен, только если превышен лимит или ИП начал заниматься деятельностью, для которой разрешен только общий режим налогообложения.

В случае, если ИП ведет операции с контрагентами с уплатой НДС и без, разрешается сочетать две системы. Это потребует раздельного учета операций и сдачи отчетности, но законодательно не запрещено.

В целом, НДС является равнозначной с остальными системой налогообложения, доступной для ИП. Выделять НДС может компания с любыми оборотами. Несмотря на большие требования к учету и необходимости уплаты налога на прибыль, работа ИП на НДС делает его бизнес более открытым и прозрачным для контрагентов, поскольку позволяет получить информацию об оборотах и надежности компании.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2023 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

МНС об изменениях в порядке налогообложения для ИП и физлиц

Что меняется в порядке налогообложения для индивидуальных предпринимателей и физических лиц в 2023 году, рассказал заместитель Министра по налогам и сборам Игорь Скринников, сообщает БЕЛТА.

Что меняется для индивидуальных предпринимателей

С 1 января 2023 года окончательно уходит упрощенная система налогообложения. Также с 16 % до 20 % увеличится ставка подоходного налога.

Помимо этого, сокращается сфера применения единого налога для индивидуальных предпринимателей. К примеру, уйдут такие виды деятельности, как техобслуживание и ремонт транспортных средств, производство одежды и обуви, предоставление парикмахерских и медицинских услуг, в том числе стоматологическая деятельность, потому что эти виды малоиспользуемы плательщиками.

Основным и единственным налоговым режимом для индивидуальных предпринимателей при сдаче имущества в краткосрочную аренду теперь является единый налог. Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

С этого года увеличиваются ставки единого налога. Учитывая это, ведомство предусмотрело ряд переходных норм в Налоговом кодексе, чтобы эти изменения воспринимались субъектами хозяйствования и ИП максимально спокойно. Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января. «По сути, они будут применяться, начиная с февраля 2023 года», – подчеркнул Игорь Скринников.

Для предпринимателей, которые утратили право на применение единого налога либо которые не определились с налоговым режимом, предусмотрена возможность представления уточненных налоговых деклараций до 30 января 2023 года. Кроме этого, предусмотрено право плательщика, изъявившего желание перейти на подоходный налог в течение первого квартала 2023 года, перейти на него. Переход может быть осуществлен с любого месяца первого квартала 2023 года.

Что меняется для физических лиц

Для физлиц вводится налог на профессиональный доход. Это новый налоговый режим, полностью основанный на цифровом взаимодействии, начиная от постановки на налоговый учет и заканчивая его уплатой. Теперь все операции по этому налогу осуществляются через мобильное приложение «Налог на профессиональный доход». Новый режим возможен к применению гражданами Беларуси, а также негражданами, проживающими на территории Беларуси, желающими осуществлять некую деятельность, которая предусмотрена соответствующим перечнем для применения этого налогового режима. Что касается перечня видов деятельности, которые вправе будут применять плательщики налога на профдоход, то он регламентируется постановлением Правительства № 851.

Это новый налоговый режим, полностью основанный на цифровом взаимодействии, начиная от постановки на налоговый учет и заканчивая его уплатой. Теперь все операции по этому налогу осуществляются через мобильное приложение «Налог на профессиональный доход». Новый режим возможен к применению гражданами Беларуси, а также негражданами, проживающими на территории Беларуси, желающими осуществлять некую деятельность, которая предусмотрена соответствующим перечнем для применения этого налогового режима. Что касается перечня видов деятельности, которые вправе будут применять плательщики налога на профдоход, то он регламентируется постановлением Правительства № 851.

Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

В течение первого полугодия 2023 года плательщики могут применять ремесленный сбор по-старому. Но с 1 июля 2023 года физические лица смогут применять его только в том случае, если будет решение местных органов власти о том, что деятельность плательщика относится к ремесленной. Это сделано, потому что по факту людей, осуществляющих ремесленную деятельность, гораздо меньше, чем зарегистрировано. Плательщики будут уплачивать сбор не как ранее (всю годовую сумму), а ежемесячно, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

Это сделано, потому что по факту людей, осуществляющих ремесленную деятельность, гораздо меньше, чем зарегистрировано. Плательщики будут уплачивать сбор не как ранее (всю годовую сумму), а ежемесячно, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

То же самое предусмотрено для агроэкотуризма.

По информации

БЕЛТА

Что такое патент или коробка интеллектуальной собственности (ИС)?

- Что такое патентная коробка? – Патентная коробка (или IP-коробка) – это налоговая льгота, позволяющая облагать доход от продажи запатентованных продуктов налогом по более низкой ставке, чем обычный доход.

- Какой доход от бизнеса дает право на более низкую ставку налога на патент? Большинство стран с патентными ящиками допускают получение дохода не только от запатентованных продуктов.

Некоторые страны пошли еще дальше и установили «инновационные ящики», которые позволяют также облагать налогом доход от образцов, авторских прав, моделей и товарных знаков по более низкой ставке патентного ящика. И с самым широким определением дохода от ИС Китай расширяет свою патентную коробку, чтобы позволить доходам от определенных видов коммерческих «ноу-хау», таких как технологические инновации, претендовать на более низкую ставку.

Некоторые страны пошли еще дальше и установили «инновационные ящики», которые позволяют также облагать налогом доход от образцов, авторских прав, моделей и товарных знаков по более низкой ставке патентного ящика. И с самым широким определением дохода от ИС Китай расширяет свою патентную коробку, чтобы позволить доходам от определенных видов коммерческих «ноу-хау», таких как технологические инновации, претендовать на более низкую ставку.

Некоторые страны пошли еще дальше и установили «инновационные ящики», которые позволяют также облагать налогом доход от образцов, авторских прав, моделей и товарных знаков по более низкой ставке патентного ящика. И с самым широким определением дохода от ИС Китай расширяет свою патентную коробку, чтобы позволить доходам от определенных видов коммерческих «ноу-хау», таких как технологические инновации, претендовать на более низкую ставку.

Некоторые страны пошли еще дальше и установили «инновационные ящики», которые позволяют также облагать налогом доход от образцов, авторских прав, моделей и товарных знаков по более низкой ставке патентного ящика. И с самым широким определением дохода от ИС Китай расширяет свою патентную коробку, чтобы позволить доходам от определенных видов коммерческих «ноу-хау», таких как технологические инновации, претендовать на более низкую ставку.- Почему я ничего не слышал о патентных коробках? Патентные коробки появились относительно недавно. В то время как Ирландия была первой страной, которая разработала патентную коробку в 1973 году, другие страны с ними (Бельгия, Китай, Франция, Люксембург, Нидерланды, Испания, Швейцария, Великобритания) ввели их в действие всего за последние несколько лет.

- Почему в последнее время так много стран приняли режим патентных ящиков? Большинство стран с патентными коробками установили их в середине-конце 2000-х годов. Они сделали это, потому что осознали, что гонка за глобальное инновационное преимущество обострилась и что, если они хотят сохранить и увеличить количество рабочих мест, основанных на инновациях, им необходимо сделать больше, чтобы сделать свои страны привлекательными для инноваций. Инновации становятся все более мобильными, поскольку кадры и инфраструктура для проведения инновационной деятельности доступны во многих странах мира. Из-за этого эти страны ввели политику патентных ящиков, а также множество других инновационных политик, в том числе в большинстве стран, усиливающих государственную поддержку НИОКР.

Они сделали это, потому что осознали, что гонка за глобальное инновационное преимущество обострилась и что, если они хотят сохранить и увеличить количество рабочих мест, основанных на инновациях, им необходимо сделать больше, чтобы сделать свои страны привлекательными для инноваций. Инновации становятся все более мобильными, поскольку кадры и инфраструктура для проведения инновационной деятельности доступны во многих странах мира. Из-за этого эти страны ввели политику патентных ящиков, а также множество других инновационных политик, в том числе в большинстве стран, усиливающих государственную поддержку НИОКР.

Они сделали это, потому что осознали, что гонка за глобальное инновационное преимущество обострилась и что, если они хотят сохранить и увеличить количество рабочих мест, основанных на инновациях, им необходимо сделать больше, чтобы сделать свои страны привлекательными для инноваций. Инновации становятся все более мобильными, поскольку кадры и инфраструктура для проведения инновационной деятельности доступны во многих странах мира. Из-за этого эти страны ввели политику патентных ящиков, а также множество других инновационных политик, в том числе в большинстве стран, усиливающих государственную поддержку НИОКР.- Если страна хочет лучше конкурировать в экономической деятельности, основанной на инновациях, почему бы просто не повысить стимулы для НИОКР? Налоговые льготы на НИОКР являются важным компонентом эффективной национальной инновационной стратегии. Однако патентные ящики отличаются от стимулов для НИОКР, поскольку они дают фирмам стимул для коммерциализации инноваций, а не только для проведения исследований. Коммерциализация инноваций, а не простое проведение НИОКР, является ключевым фактором экономического роста и создания рабочих мест, и поэтому создание налоговых льгот, связанных с успехом в коммерциализации инноваций, является важной стратегией роста, конкурентоспособности и создания рабочих мест.

Коммерциализация инноваций, а не простое проведение НИОКР, является ключевым фактором экономического роста и создания рабочих мест, и поэтому создание налоговых льгот, связанных с успехом в коммерциализации инноваций, является важной стратегией роста, конкурентоспособности и создания рабочих мест.

Коммерциализация инноваций, а не простое проведение НИОКР, является ключевым фактором экономического роста и создания рабочих мест, и поэтому создание налоговых льгот, связанных с успехом в коммерциализации инноваций, является важной стратегией роста, конкурентоспособности и создания рабочих мест.- Есть ли в США патентная коробка? В некотором роде — да. Положение в недавно пересмотренном налоговом кодексе США сокращает налог на прибыль, который компании платят за роялти от использования за границей интеллектуальной собственности или так называемых нематериальных активов, таких как лицензии и патенты. Новая налоговая льгота для так называемого нематериального дохода, полученного за рубежом (также известного как FDII), эффективно снижает налог на иностранный доход от товаров и услуг, произведенных в США с использованием патентов и другой интеллектуальной собственности, до 13,125% до конца 2025 года. после чего ставка повышается до 16,4%. Ранее роялти, выплачиваемые подразделению в США, облагались налогом аналогично другим доходам в США, для которых максимальная ставка корпоративного налога составляла 35%. Новая основная корпоративная ставка составляет 21%. Вычет предназначен для того, чтобы побудить компании с крупными операциями в США и значительным иностранным доходом от патентных гонораров размещать больше этих активов в США. Такие компании, особенно в технологическом и фармацевтическом секторах, часто владеют иностранными правами на свою ИС в компании, базирующейся в страна с низкими налогами.

Новая основная корпоративная ставка составляет 21%. Вычет предназначен для того, чтобы побудить компании с крупными операциями в США и значительным иностранным доходом от патентных гонораров размещать больше этих активов в США. Такие компании, особенно в технологическом и фармацевтическом секторах, часто владеют иностранными правами на свою ИС в компании, базирующейся в страна с низкими налогами.

Новая основная корпоративная ставка составляет 21%. Вычет предназначен для того, чтобы побудить компании с крупными операциями в США и значительным иностранным доходом от патентных гонораров размещать больше этих активов в США. Такие компании, особенно в технологическом и фармацевтическом секторах, часто владеют иностранными правами на свою ИС в компании, базирующейся в страна с низкими налогами.ПредыдущаяПредыдущаяУбедитесь, что ваша команда бухгалтеров США знает Международное налогообложение

Поговорите с экспертом

КУПИТЕ нашу книгу на Amazon!

Похожие сайты

Контакт

Кипр: эффективное с точки зрения налогообложения IP-адрес

В современном мире интеллектуальная собственность (ИС) может быть одним из самых ценных активов любой организации. Выбор правильной юрисдикции для владения и развития ИС является ключевым стратегическим решением для любой компании. Крайне важно, чтобы выбранное местоположение соответствовало бизнес-модели организации, защищало ее интеллектуальную собственность, а также оптимизировало управление интеллектуальной собственностью с учетом налогов.

Крайне важно, чтобы выбранное местоположение соответствовало бизнес-модели организации, защищало ее интеллектуальную собственность, а также оптимизировало управление интеллектуальной собственностью с учетом налогов.

Если вы хотите узнать больше о Кипре и понять, как защитить свою интеллектуальную собственность, свяжитесь с Кристиной, отправьте электронное письмо по адресу [email protected] или отправьте запрос через нашу форму запросов.

Благодаря эффективной системе налогообложения, здоровой деловой среде, разнообразному набору международных договоров о правах ИС и налогообложению, а также соблюдению стандартов ЕС, ОЭСР и ВОИС, Кипр представляет собой очень безопасное и привлекательное место для интеллектуальной собственности для международного бизнеса. и эффективно структурировать свои активы ИС. В частности, его недавно обновленный режим IP Box предоставляет международным компаниям и инвесторам возможность получить немедленную финансовую выгоду и полную международную защиту этих активов.

Основные характеристики IP Box Cyprus:

- 80% любой прибыли, полученной в результате выбытия соответствующих нематериальных активов, не учитывается для целей налогообложения.

- 80% прибыли, полученной от использования нематериальных активов, вычитается для целей налогообложения. Это означает, что только 20% доходов ИС облагаются налогом по ставке корпоративного налога в размере 12,5%. Для компаний-резидентов Кипра эффективная ставка налога на активы ИС может составлять всего 2,5%.

- 0% налог на операции капитального характера по реализации нематериальных активов. Изменения вступили в силу с 1 января 2020 года, и отменяется обязанность по составлению балансовой ведомости при передаче или продаже нематериального актива.

- Капитальные затраты, связанные с приобретением или развитием ИС, могут быть вычтены в первый налоговый год, в котором были понесены расходы, а также в последующие 4 года.

Почему Кипр?

1. Стратегическое расположение, обеспечивающее высокое качество жизни

Стратегическое расположение, обеспечивающее высокое качество жизни

Стратегически расположенный на перекрестке Европы, Африки и Ближнего Востока, Кипр является предпочтительным местом для компаний, стремящихся быть связанными на разных континентах и рынках. Кроме того, доступная стоимость жизни, низкий уровень преступности и ведущая система здравоохранения делают Кипр идеальной юрисдикцией для штаб-квартиры компаний.

2. Признанный во всем мире финансовый и финтех-центр

Как банковский сектор, так и всесторонняя валютная индустрия на Кипре ориентированы на технологическое развитие. Регуляторные и компетентные органы используют позитивный бизнес-подход к содействию финтех-деятельности — все это предлагает оптимальные условия для новых и существующих игроков.

3. Центр бизнес-инноваций и ускорения

Кипрская комиссия по биржам и ценным бумагам запустила «Инновационный центр» в 2018 году, регулятивную песочницу, позволяющую беспрепятственно передавать информацию о том, как существующие правила применяются к новым продуктам или бизнес-моделям, а также помогает определить, какие нормативно-правовые базы могут потребоваться для удовлетворения меняющихся потребностей.

4. Современная иммиграционная система

Будучи членом Европейского Союза, граждане всех государств-членов Европейской экономической зоны могут свободно работать на Кипре. Кроме того, в рамках новой инициативы Immigration Framework технологические компании имеют право нанимать до 15 граждан третьих стран в качестве директоров и руководителей среднего звена, а также любое количество квалифицированных граждан третьих стран, обладающих необходимыми навыками в области ИКТ. Ограничений по максимальному сроку пребывания граждан третьих стран нет, а работники с видом на жительство и видом на работу имеют прямой доступ к воссоединению семьи с супругой и несовершеннолетними детьми при соблюдении необходимых условий.

5. Льготы по подоходному налогу с населения

Помимо различных привлекательных налоговых ставок для иностранцев на Кипре, налоговые резиденты Кипра могут также получить налоговый вычет в размере 50% или 20% по подоходному налогу с населения при соблюдении определенных условий.