Содержание

Уплатить налоги можно за третьих лиц

Управление ФНС России по Новгородской области напоминает, что за третье лицо можно заплатить любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним. Оплатить задолженность можно как за текущий период, так и за прошлые периоды.

Уплата налогов за третье лицо была разрешена иным лицам Федеральным законом от 30.11.2016 № 401-ФЗ, который внес изменения в положения ст. 45 Налогового кодекса РФ.

Эта норма расширила права плательщиков, разрешив выполнять налоговые обязательства женам за мужей, детям за родителей и т.п. Юридические лица также могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств.

Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги.

Уплатить за третье лицо можно и страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога.

По общему правилу уплатить налог за третье лицо можно в безналичной форме за счет собственных средств, которые находятся на счете.

Что касается возможности уплатить «не свои» налоги наличными, то это зависит от того, кто и за кого их платит:

- если вы физлицо (в том числе индивидуальный предприниматель — ИП) и уплачиваете налог за другое физлицо или ИП, то никаких ограничений нет, вы вправе уплатить налог наличными;

- если вы организация, то уплатить налог наличными нельзя независимо от того, за кого его платите — за физлицо, ИП или другую организацию;

- если вы физлицо и уплачиваете налог за организацию, то уплатить его наличными нельзя, вы должны перечислить налог в безналичной форме.

Отметим, что если у вас есть излишне уплаченные или взысканные налоги, пени, штрафы, то зачесть их в счет оплаты налоговых обязательств третьего лица вы не сможете.

Единственное условие при оплате налогов за третьих лиц — правильное указание реквизитов в платежных документах.

Так, при оформлении расчетных документов на уплату за третьих лиц необходимо указывать непосредственно данные этих лиц с целью корректного учета налоговых платежей в бюджетную систему РФ.

Также необходимо учитывать следующее: в поле «ИНН» указывается ИНН плательщика, чья обязанность по уплате налогов исполняется. В случае отсутствия у плательщика — физического лица ИНН — указывается ноль («0»). При этом в поле «Код» необходимо указать Уникальный идентификатор начисления (индекс документа). В поле «Плательщик» указывается информация о плательщике, чья обязанность по уплате налога исполняется: фамилия, имя, отчество (при его наличии) физического лица».

Образцы заполнения платежных документов:

Образец заполнения ПП ЮЛ за ЮЛ

Образец заполнения ПП ФЛ за ФЛ

Образец заполнения ПП ФЛ за ЮЛ

Образец заполнения ПП ЮЛ за ФЛ

Заполнить платежное поручение на уплату налогов за третье лицо можно на сайте ФНС России с помощью сервиса «Уплата налогов, страховых взносов физических лиц» (http://service. nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

Внимание! Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога. Поэтому, если вы уплатите больше, чем нужно, за возвратом переплаты вправе обратиться только то лицо, чью обязанность вы исполнили.

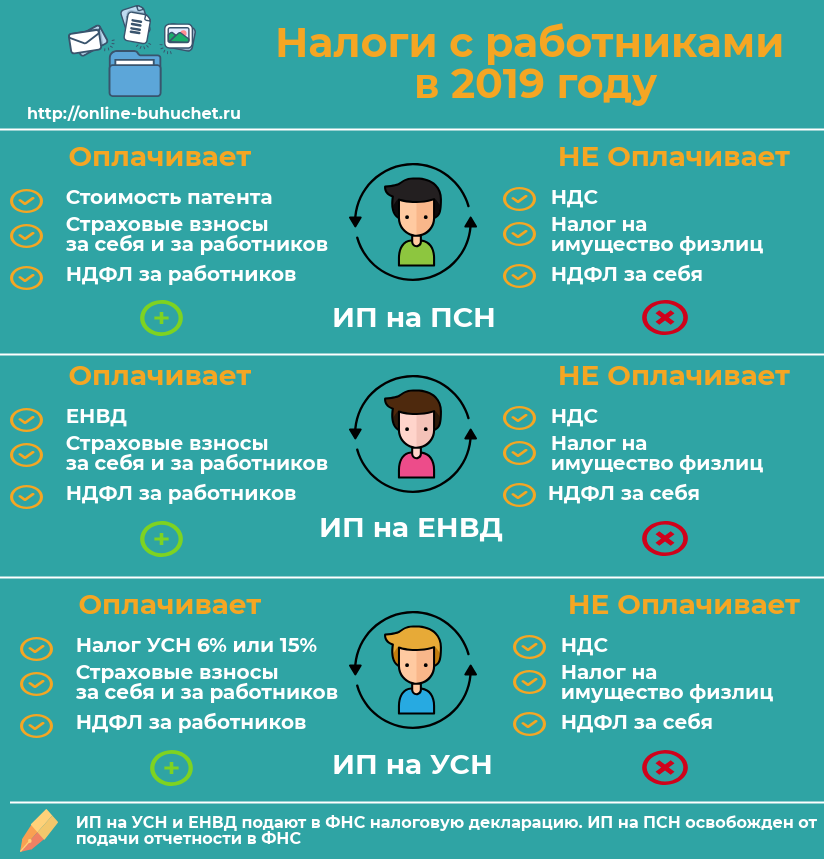

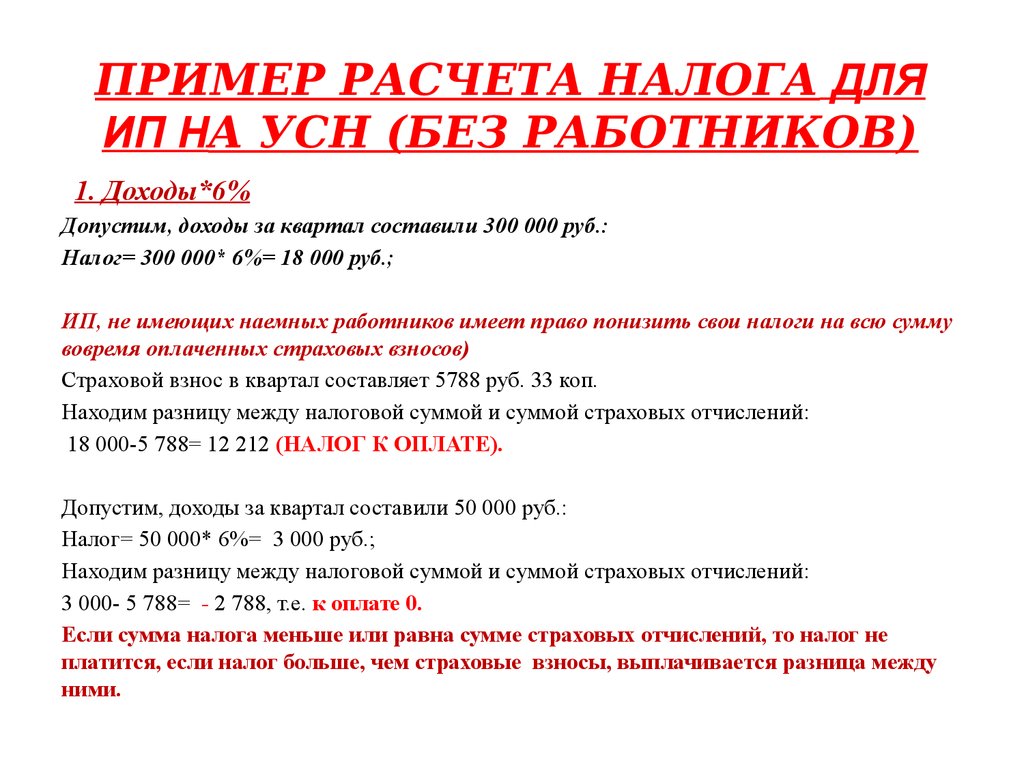

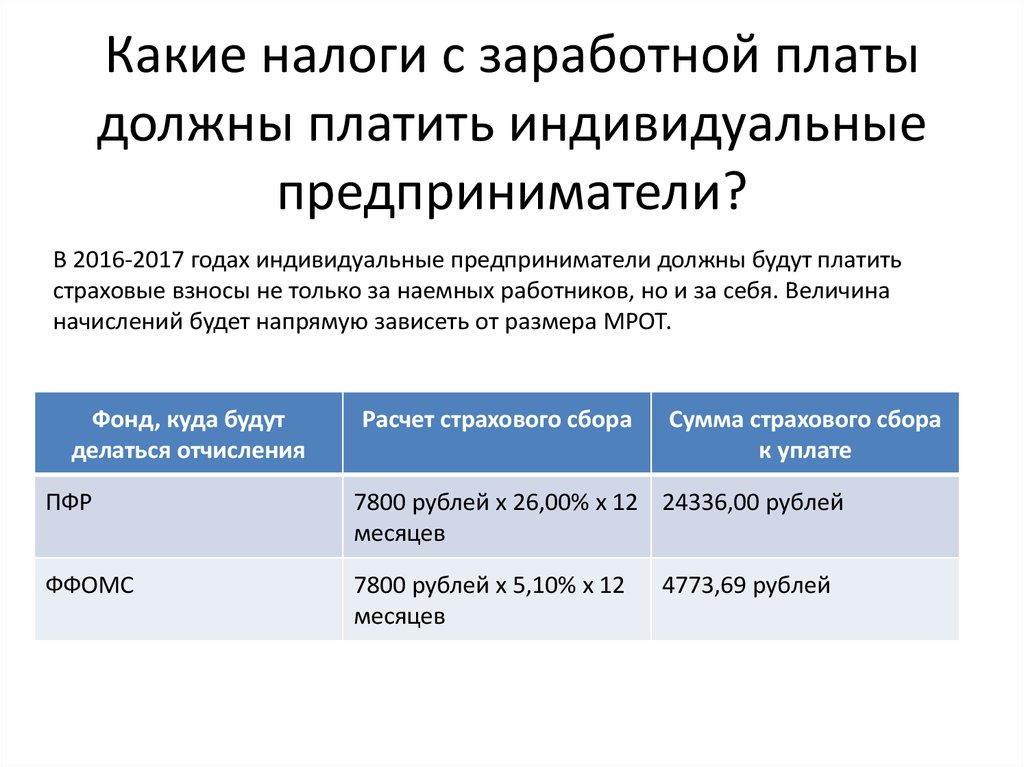

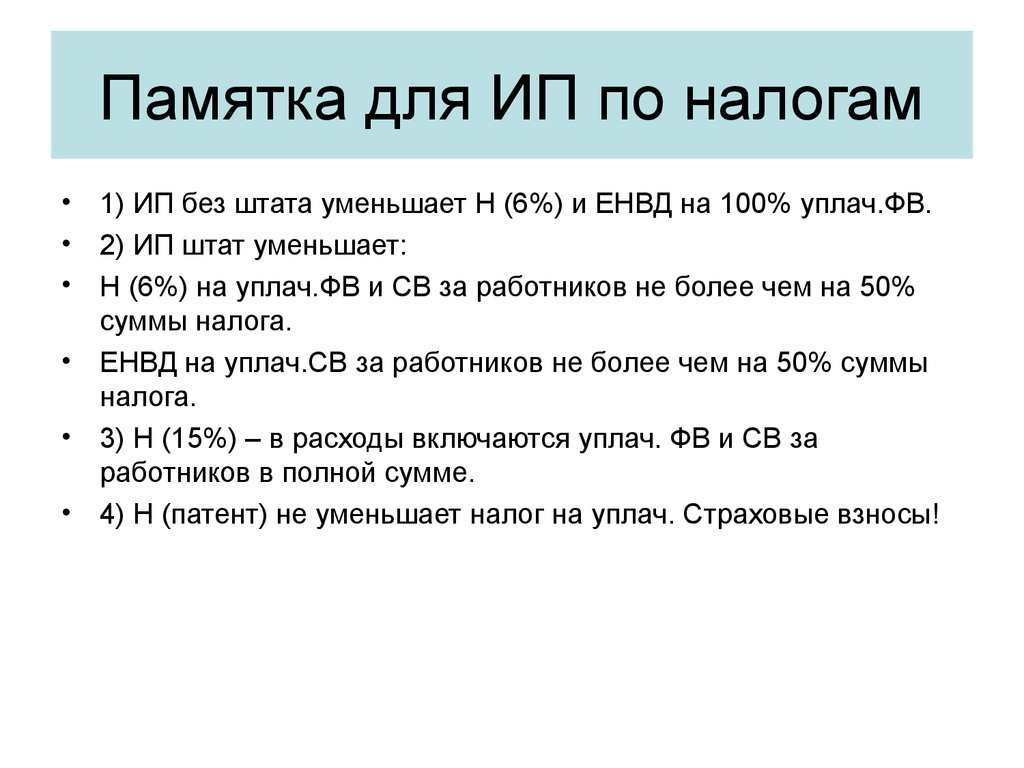

Онлайн калькулятор расчета зарплаты и налогов по заработной плате для ИП на упрощенном режиме

- ИП УСН

- ИП ОУР

- ТОО УСН

- ТОО ОУР

- Расчет от обратного

Прямой расчетРасчет от обратного

ИПТОО

ОбщеустановленныйУпрощенный

20222021202020192018

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Расчет

Налоги за ИП

За работника в штате

За работника на ГПХ

Доход

База ОПВ

База СО

Считать СО отдельно

ЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияПостоянная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаЭкологическая выплата (отпуск, надбавка)

Вид начисленияЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаПостоянная премияЭкологическая выплата (отпуск, надбавка)

Доходы ГПХ (услуги)

Доходы ГПХ (товары)

Доход

На руки

Вычеты

Вычет 14 МРП

Стандартный вычет по ИПН. Получить вычет 14 МРП могут только резиденты РК и только на основном месте работы по заявлению. Вычет применяется каждый календарный месяц на основании ст. 342, 343 НК РК

Получить вычет 14 МРП могут только резиденты РК и только на основном месте работы по заявлению. Вычет применяется каждый календарный месяц на основании ст. 342, 343 НК РК

Читать подробнее

Вычет 882 МРП

Вычет 882 МРП за календарный год применяется лицами с инвалидностью всех групп, а также лицами, указанными в пп. 2 и 3 ст. 346 НК РК.

Читать подробнее

Резидентство

Гражданин РК

Иностранец

Гражданин ЕАЭС

Вид на жительство

Итого

Налоги к уплате

За счёт работника

ОПВ

тенге

ИПН

тенге

ВОСМС

тенге

За счёт работодателя

ОППВ

тенге

СО

тенге

СН

тенге

ООСМС

тенге

При таких условиях оплачивать налоги не требуется

На руки

тенге

Укажите параметры для получения результата

Полезные статьи и таблицы для работы с калькулятором

- 01Отдельная база для СО

- 02Налогообложение работников-инвалидов

- 03Ликвидация ТОО в Казахстане: каков порядок проведения и сроки процедуры

- 04Как зарегистрировать ТОО в Казахстане и какие документы потребуются

- 05Кого освободили от налогов на 3 года

- 06Как осуществить приостановление деятельности или ликвидацию ИП в Казахстане

- 07Регистрация ИП в Казахстане

Пределы для исчисления

2022 год

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 300 000 ₸ |

| СО | 2 100 ₸ | 14 700 ₸ |

| ОСМС | нет | 18 000 ₸ |

| ВОСМС | нет | 12 000 ₸ |

2021 год

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 8 500 ₸ |

2020 год

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 4 250 ₸ |

2019 год

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 6 375 ₸ |

2018 год

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 130 ₸ |

| СО | 990 ₸ | 9 899 ₸ |

| ОСМС | нет | 6 364 ₸ |

Базовые ставки

МЗП

60 000 тнг

МРП

3 063 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13,5 %

OОCMC

3 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП

2 917 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9%

OOCMC

2 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП c январь-март

2 651 тнг

МРП c апрель-декабрь

2 778 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9,25%

OOCMC

2 %

ВOCMC

1 %

МЗП

42 500 тнг

МРП

2 525 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

OOCMC

1.5 %

МЗП

28 284 тнг

МРП

2 405 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

OOCMC

1.5 %

Базовые ставки

2022 год

МЗП

60 000 тг

МРП

3063 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13.

5 %

5 %ООСМС

3 %

ВОСМС

2 %

5 %

5 %2021 год

МЗП

42 500 тг

МРП

2917 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

2 %

ВОСМС

2 %

2020 год

МЗП

42 500 тг

МРП (январь-март)

2651 тг

МРП (апрель-декабрь)

2778 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.

5 %Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

2 %

ВОСМС

1 %

5 %

5 %2019 год

МЗП

42 500 тг

МРП

2525 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

1.

5 %

5 %

5 %2018 год

МЗП

28 284 тг

МРП

2 405 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

1.5 %

Оцените работу калькулятора

Новые видео на Youtube

Не пропусти всё самое интересное на нашем канале!

Перейти на канал

Будь в курсе последних новостей

Можно ли с упрощенки перейти на патент?

Может ли ИП на упрощенке при сдаче в аренду коммерческой недвижимости перейти на СНР на основе патента, чтобы избежать перехода на ОУР в 2023 г.

У ИП на упрощенке несколько ОКЭД: сколько форм 910.00 сдавать?

Сколько ф.910.00 сдавать ИП, если у него несколько ОКЭД. Можно ли сдать одну форму по всем видам деятельности.

Должна ли вторичная деятельность ТОО совпадать с основным ОКЭД?

Обязательно ли вторичная деятельность должна совпадать с ОКЭД основной деятельности. Нужно ли открывать дополнительный ОКЭД.

В Алматы учредят фонд с доходностью в 10 млрд. тенге

Основной сферой развития фонда станет IT-индустрия

Увеличится ли снова базовая ставка Нацбанка РК?

Ответ на данный вопрос дал председатель Национального банка Казахстана Галымжан Пирматов

Владельцы коммерческих помещений потеряют право на упрощенку с 2023 г.

На какой налоговый режим придется перейти владельцам коммерческих помещений, сдаваемых в аренду, с 01.01.2023 г.

Квота на привлечение иностранной рабочей силы сократится в 2023 г.

В каком размере планируется утвердить квоту на привлечение иностранной рабочей силы на 2023 г.

Утверждены Правила исчисления и уплаты ОПВР

Каков порядок начисления и уплаты ОПВР. С какого периода казахстанские работодатели будут уплачивать ОПВР.

Наши сервисы

Инструкция по сервису Mybuh.kz

- 01Электронные счета-фактуры для Казахстана

- 02Калькулятор НДС для Казахстана

- 03Форма 200.00 — автоматический расчет с учетом ОСМС

- 04910 форма заполнение и

автоматический расчет декларации - 05Выставление счета

- 06Накладная — создание и редактирование бланка товарной

накладной - 07Счет фактура создание бланка

Кратко о налогообложении ИС

Март 2013 г.

Патрик Уэстэуэй

Налоговые аспекты владения, продажи и лицензирования интеллектуальной собственности на первый взгляд могут показаться путаницей правил, еще более запутанной бухгалтерским жаргоном. К счастью, правил немного, а жаргон легко объяснить. Далее следует краткий обзор налогообложения патентов, авторских прав и товарных знаков для практикующих специалистов, не являющихся налоговыми консультантами.

К счастью, правил немного, а жаргон легко объяснить. Далее следует краткий обзор налогообложения патентов, авторских прав и товарных знаков для практикующих специалистов, не являющихся налоговыми консультантами.

Основное имущество, товарно-материальные запасы и соответствующее основное имущество

Для того чтобы понять налоговый режим патентов, авторских прав и товарных знаков, необходимо сначала понять различие между основным имуществом, товарно-материальными запасами и правомочным основным имуществом. Вкратце, капитальное имущество приносит доход, не будучи проданным. Помещения, инструменты и оборудование являются простыми примерами. С другой стороны, запасы должны быть проданы, чтобы приносить доход.

Приемлемое капитальное имущество принадлежит к третьему классу активов, которые до 1972, были налоговыми «пустышками». Их стоимость не подлежит вычету, а доходы от их реализации не облагаются налогом. Примеры включают деловую репутацию и, как мы увидим, авторские права и товарные знаки, которые не являются товарно-материальными запасами. Специальные правила теперь применяются к приемлемой капитальной собственности, как кратко обсуждается ниже.

Специальные правила теперь применяются к приемлемой капитальной собственности, как кратко обсуждается ниже.

Налоговый режим патентов, авторских прав и товарных знаков

Патенты

В большинстве случаев патент учитывается на счете операций с капиталом и амортизируется по ставке 25% в год на основе уменьшающегося остатка. Тем не менее, налогоплательщик может принять решение о вычете стоимости патента в течение срока действия собственности на прямолинейной основе. Если патент впоследствии будет продан, суммы, ранее вычтенные в качестве амортизации, будут добавлены обратно в доход и подлежат полному налогообложению. Это известно как «повторный захват». В той степени, в которой выручка от продажи превышает первоначальную сумму затрат, такое превышение будет рассматриваться как прирост капитала, только половина которого будет облагаться налогом. Например, предположим, что стоимость патента составляет 10 000 долларов США, 5 000 долларов США были вычтены в качестве амортизации, а затем патент был продан за 15 000 долларов США. Первые 5000 долларов США не облагаются налогом, учитывая неамортизированную сумму затрат в размере 5000 долларов США; вторые 5000 долларов будут полностью облагаться налогом, учитывая, что ранее они были вычтены из обычного дохода; и третьи 5000 долларов будут наполовину облагаться налогом как прирост капитала.

Первые 5000 долларов США не облагаются налогом, учитывая неамортизированную сумму затрат в размере 5000 долларов США; вторые 5000 долларов будут полностью облагаться налогом, учитывая, что ранее они были вычтены из обычного дохода; и третьи 5000 долларов будут наполовину облагаться налогом как прирост капитала.

Авторские права

Трудно сделать общий вывод о том, удерживаются ли авторские права на капитал или на доход. Налогоплательщик вполне мог бы использовать авторское право в качестве приносящей доход собственности без первоначального намерения продавать, и в этом случае авторское право, вероятно, будет удерживаться на счете операций с капиталом. Однако суды склонны приходить к заключению — особенно в случае с разработчиками программного обеспечения — что авторское право сохраняется как инвентарь, даже если авторское право сохраняется за разработчиком и выдаются только лицензии. Необходимо тщательно рассмотреть вопрос о том, удерживается ли конкретное авторское право на счете дохода или капитала.

Если авторские права хранятся в качестве инвентаря, то их стоимость фактически полностью вычитается в год приобретения, а доходы от их продажи полностью облагаются налогом. Если авторское право удерживается на счете операций с капиталом, то, в отличие от патента, оно будет «приемлемым капитальным имуществом», а сумма его стоимости будет «приемлемым капитальным вложением». Три четверти приемлемых капиталовложений объединяются и амортизируются по ставке 7% в год. Оставшаяся четверть не подлежит вычету и впоследствии не подлежит налогообложению. Это останется налогом «ничего». Когда позже авторские права будут проданы, половина выручки от продажи будет вычтена из баланса пула и, в случае получения отрицательного баланса, будет включена в доход. Таким образом, если авторское право стоит 10 000 долларов США, только 7% от 7 500 долларов США могут быть вычтены каждый год в порядке уменьшения. Если авторское право продается после вычета общей суммы в 3000,00 долларов США, 5000,00 долларов США (половина 10000,00 долларов США) будут вычтены из пула в размере 4500,00 долларов США (7500,00 долларов США минус 3000,00 долларов США), в результате чего доход продавца составит 500,00 долларов США. Налоговый режим авторских прав при отчуждении является более благоприятным, чем для патентов, поскольку ранее вычтенные приемлемые капитальные затраты облагаются налогом только наполовину, а не полностью облагаются налогом в качестве возврата.

Налоговый режим авторских прав при отчуждении является более благоприятным, чем для патентов, поскольку ранее вычтенные приемлемые капитальные затраты облагаются налогом только наполовину, а не полностью облагаются налогом в качестве возврата.

Товарные знаки

В большинстве случаев товарный знак будет учитываться на счете операций с капиталом. Это просто признание того, что большинство товарных знаков создается налогоплательщиком в ходе развития деловой репутации, а не покупается и продается в качестве инвентаря. Однако, как и авторские права, товарные знаки не являются капитальными активами как таковыми, а вместо этого являются допустимой капитальной собственностью. Приведенные выше комментарии в отношении авторских прав, удерживаемых за счет операций с капиталом, в равной степени относятся к товарным знакам.

Лицензирование по сравнению с продажей

Вышеприведенное обсуждение предполагает, что интеллектуальная собственность должна быть продана. Однако часто вместо этого лицензируется интеллектуальная собственность. Лицензионные сборы или «роялти» полностью облагаются налогом как доход. Однако одно преимущество, которое они предлагают с точки зрения налогообложения, заключается в том, что роялти облагаются налогом в том году, в котором они были получены. В этой связи следует отметить, что резервы существуют только для поступлений от реализации основного имущества, а не подходящего основного имущества. Следовательно, доходы от продажи авторских прав и товарных знаков (но не патентов) подлежат налогообложению в год продажи, несмотря на то, что они не подлежат получению до будущих лет. Вместо того, чтобы продавать товарный знак или авторское право за 15 000 долларов и облагаться налогом в текущем году в размере 7 500 долларов, можно получать ежегодные гонорары в размере, скажем, 3 000 долларов в год в течение пяти лет. К сожалению, стоимость переквалификации продажи в лицензию заключается в преобразовании прибыли, которая только наполовину облагается налогом, в полностью облагаемые налогом роялти.

Однако часто вместо этого лицензируется интеллектуальная собственность. Лицензионные сборы или «роялти» полностью облагаются налогом как доход. Однако одно преимущество, которое они предлагают с точки зрения налогообложения, заключается в том, что роялти облагаются налогом в том году, в котором они были получены. В этой связи следует отметить, что резервы существуют только для поступлений от реализации основного имущества, а не подходящего основного имущества. Следовательно, доходы от продажи авторских прав и товарных знаков (но не патентов) подлежат налогообложению в год продажи, несмотря на то, что они не подлежат получению до будущих лет. Вместо того, чтобы продавать товарный знак или авторское право за 15 000 долларов и облагаться налогом в текущем году в размере 7 500 долларов, можно получать ежегодные гонорары в размере, скажем, 3 000 долларов в год в течение пяти лет. К сожалению, стоимость переквалификации продажи в лицензию заключается в преобразовании прибыли, которая только наполовину облагается налогом, в полностью облагаемые налогом роялти.

Патрик Вестэуэй является налоговым советником Sorbara, Schumacher, McCann LLP, юридической фирмы с полным спектром услуг, базирующейся в Ватерлоо, Онтарио. Патрик консультирует по широкому кругу вопросов налогообложения в Канаде, таких как корпоративное налоговое планирование, структурирование входящих инвестиций, корпоративная реорганизация, трансграничное финансирование, налоговые заключения для публичных документов, оценка налогов, вопросы личного налогообложения, сохранение богатства, а также по федеральным и провинциальным вопросы налога с продаж (HST/GST/PST). Патрик также занимается корпоративным и коммерческим правом, уделяя особое внимание реализации вопросов, связанных с его практикой налогового планирования.

Страны с низкими налогами на интеллектуальную собственность: Полное руководство

Дата: Белград, Сербия

По мере того, как технологическая отрасль росла, а программное обеспечение начало «пожирать мир», сформировалась новая экономика знаний, которая ценит интеллектуальную собственность (торговые марки, патенты и идеи) выше, чем старое оборудование на фабриках.

По мере роста бизнеса в области знаний растет и ценность его интеллектуальной собственности (ИС). Компании теперь регулярно покупают, продают, обменивают и судятся из-за патентов и вещей, которые кажутся такими незначительными, что средний человек изо всех сил пытается понять, как способность свести два пальца вместе на мобильном телефоне может быть запатентована.

Международные компании хорошо известны тем, что используют оффшорные холдинговые компании для размещения большей части этой интеллектуальной собственности. Это, в свою очередь, заставляет индивидуальных предпринимателей задаваться вопросом, нужна ли им подобная структура.

Наличие надлежащей налоговой структуры для каждого аспекта вашего бизнеса, включая интеллектуальную собственность, безусловно, дает много преимуществ.

Однако между налоговым планированием крупной международной компании и консалтинговой или небольшой компанией, состоящей из одного человека, существует очень существенная разница.

Тем не менее, это различие не означает, что вы не можете или не должны переводить активы ИС вашего бизнеса в офшор; это просто означает, что вам понадобится другая стратегия, которая подходит вашему бизнесу.

Офшоринг вашей интеллектуальной собственности даст вам больше налоговых льгот и обеспечит большую конфиденциальность вашего бизнеса и активов. Кроме того, правильное структурирование ваших прав ИС с самого начала даст вам большую гибкость и потенциальную прибыль в будущем.

Однако, прежде чем углубляться в детали того, как структурировать оффшорную интеллектуальную собственность вашей компании, давайте более подробно рассмотрим интеллектуальную собственность как таковую.

Что такое интеллектуальная собственность?

Интеллектуальная собственность нематериальна. Скорее, ИС состоит из нематериальных идей, произведений и концепций, разработанных отдельными лицами и компаниями. Такие концепции обычно обсуждаются в средствах массовой информации, когда речь идет о том, что Apple судится с Samsung из-за некоторых мобильных технологий, но если у вас есть бизнес, вполне возможно, что у вас есть собственная интеллектуальная собственность. Конечно, некоторые IP более ценны, чем другие.

Конечно, некоторые IP более ценны, чем другие.

Хотя интеллектуальная собственность может быть зарегистрирована как товарный знак, запатентована или защищена авторским правом для использования ее разработчиком, она часто передается по лицензии третьим сторонам в обмен на лицензионные платежи. Кто хоть раз смотрел Shark Tank слышал, как инвестор Кевин О’Лири кричал на предпринимателей, чтобы они собирали лицензионные платежи, лицензируя свой патент, а не производя собственный запатентованный продукт.

Различные типы ИС включают:

Авторское право

Авторские права применяются к созданию художественного произведения и предоставляются таким лицам, как авторы книг, авторы песен или даже разработчики программного обеспечения. Содержание этого веб-сайта и, вероятно, вашего тоже защищено авторским правом. Авторские права часто не регистрируются, а просто существуют как результат чьей-то оригинальной работы. Тем не менее, может быть разумно зарегистрировать свою работу — от книги до программного обеспечения — в соответствующих органах.

Патент

Патенты выдаются для резервирования права на создание, использование или продажу изобретения исключительно за человеком или компанией, которые его создали. Обычно патенты не действуют вечно, ярким примером является фармацевтика. В отличие от авторских прав, патенты тщательно проверяются государственным органом, чтобы убедиться, что они являются законно новыми изобретениями. Патенты также чаще становятся предметом судебных разбирательств.

Патенты могут быть зарегистрированы на национальном уровне; например, в США они зарегистрированы в USPTO. Они также могут быть зарегистрированы на региональном уровне, как в Европе, где они могут быть зарегистрированы через Европейское патентное ведомство. В то время как известные изобретения, такие как телефон, были запатентованы, большинство патентов трудно понять кому-либо за пределами непосредственной отрасли.

Товарные знаки и зарегистрированные товарные знаки

Товарные знаки — это отличительное имя, логотип или символ, используемые для идентификации услуг данной компании. Nomad Capitalist — зарегистрированный товарный знак, указывающий на то, что мы делаем, и защищающий использование нашего знака. Как и в случае с авторскими правами, существует некоторая неотъемлемая защита товарных знаков, просто используя знак в коммерческих целях, хотя, как правило, лучше зарегистрировать товарный знак, чтобы усилить защиту от нарушений.

Nomad Capitalist — зарегистрированный товарный знак, указывающий на то, что мы делаем, и защищающий использование нашего знака. Как и в случае с авторскими правами, существует некоторая неотъемлемая защита товарных знаков, просто используя знак в коммерческих целях, хотя, как правило, лучше зарегистрировать товарный знак, чтобы усилить защиту от нарушений.

Как и патенты, товарные знаки могут быть зарегистрированы в одной стране или на региональном уровне, например, в Европейском ведомстве по товарным знакам. Крупные многонациональные компании, такие как Coca-Cola, как правило, регистрируют свое имя и логотип в каждой стране, в которой они ведут бизнес, даже несмотря на то, что в некоторых странах защита товарных знаков более сильна, чем в других.

Коммерческая тайна

Существуют и другие виды интеллектуальной собственности, такие как проектные работы и коммерческая тайна. Это может быть сложнее определить количественно, особенно когда вы переводите существующий бизнес в офшор.

Как структурировать оффшорную интеллектуальную собственность

Для правильного типа бизнеса правильное структурирование владения интеллектуальной собственностью в сочетании с правильным распределением лицензионных платежей может привести к существенной экономии налогов. Как правило, интеллектуальная собственность, перемещаемая за границу, структурируется одним из двух способов.

Первый и самый простой способ для IP — просто переехать в офшор вместе с остальной частью компании. Это может иметь смысл, если вы используете свою собственную интеллектуальную собственность и планируете, чтобы она росла в ближайшие годы.

Например, если ваша австралийская компания электронной коммерции платит высокие налоги, вы можете перевести весь бизнес за границу, чтобы снизить общую ставку налога. В этом случае ваше внимание выходит за рамки просто товарных знаков и авторских прав и касается лучшего места для структурирования оффшорной компании.

Одним из соображений при переводе вашей компании за границу является стоимость любой интеллектуальной собственности, которой она владеет. Вообще говоря, вы не можете просто передать имущество одной компании другой компании. Если бы вы могли, вы могли бы также дать это мне, что касается налогового инспектора. Это означает, что если ваша отечественная компания владеет интеллектуальной собственностью, вам необходимо должным образом оценить ее, а затем передать новой компании.

Вообще говоря, вы не можете просто передать имущество одной компании другой компании. Если бы вы могли, вы могли бы также дать это мне, что касается налогового инспектора. Это означает, что если ваша отечественная компания владеет интеллектуальной собственностью, вам необходимо должным образом оценить ее, а затем передать новой компании.

В некоторых странах, например в США, могут существовать определенные законы о безналоговой реорганизации, которые позволяют вам перемещать свои активы из одной компании в другую без налоговых последствий, но это должно быть сделано надлежащим образом.

Второй способ переноса ваших активов — создать отдельную лицензионную компанию, которая будет владеть интеллектуальной собственностью. В этом случае вы можете пожертвовать или продать существующие активы знаний компании в юрисдикции с нулевым или низким налогообложением, которая хорошо сочетается с выплатами роялти.

Оффшорная компания, владеющая активами, затем лицензирует некоторые или все права на использование ИС непосредственно конечному пользователю в обмен на роялти, или посреднику или агентству в стране, которая предлагает налоговые льготы и освобождение от удержание налога с пассивного дохода, такого как роялти.

В этом случае лицензирование интеллектуальной собственности становится затруднительным, поскольку в каждой участвующей стране действуют свои собственные правила трансфертного ценообразования и налогообложения роялти. Ваша страна гражданства (особенно для граждан США), текущая страна регистрации, новая страна регистрации операционной компании, новая страна регистрации холдинговой компании и конечный пользователь лицензий — если таковые имеются — должны учитываться в легальная, низконалоговая структура интеллектуальной собственности.

Вы видите, как все может запутаться, особенно если вы лицензируете свои активы третьим сторонам, которые могут устанавливать условия о том, когда, где и как вам будут платить.

Частично проблема заключается в том, что в большинстве развитых стран мира действуют особые правила перевода денег в страны с низкими налогами на такие нематериальные активы, как «консультационные услуги» или «лицензионные сборы». Многие из этих стран применяют удерживаемые налоги, что делает нежелательным перевод денег в офшоры. В этом и заключается проблема создания правильной структуры.

В этом и заключается проблема создания правильной структуры.

Именно поэтому часто существуют посреднические компании; компания из развитых стран может лицензировать интеллектуальную собственность оншорной компании на более выгодных условиях благодаря налоговым соглашениям, в то время как эта компания, в свою очередь, может иметь дело со страной, не облагаемой налогом или со страной со сверхнизким налогообложением. В таком примере британская компания может перевести деньги в Люксембург, что сохранит налогооблагаемый спред перед переводом остатка в страну с более низкими налогами.

Все это может быть довольно сложно для небольших компаний, поэтому проверенный метод перевода всей компании в офшор, включая вас как владельца, часто может иметь смысл.

Если вы все же решите перевести ИС в офшор, вы должны убедиться, что все компании хорошо работают с вашей существующей корпоративной структурой, что, вероятно, означает налоговые соглашения с низкими ставками налога у источника. Также выгодно использовать страны, которые могут предложить «предварительные решения» по вашей структуре. Спросив у налогового инспектора, соответствует ли ваша структура требованиям, прежде чем сдавать ее в эксплуатацию, вы можете заплатить немного сейчас, чтобы потом значительно сэкономить.

Также выгодно использовать страны, которые могут предложить «предварительные решения» по вашей структуре. Спросив у налогового инспектора, соответствует ли ваша структура требованиям, прежде чем сдавать ее в эксплуатацию, вы можете заплатить немного сейчас, чтобы потом значительно сэкономить.

Тенденции офшорной передачи знаний

Неоспоримой тенденцией является то, что право собственности на интеллектуальную собственность находится за границей. Моя зарегистрированная торговая марка принадлежит гонконгской компании, и у меня не было проблем с этим.

Я не один; с тех пор как в 1980-х годах началась офшорная тенденция, количество европейских товарных знаков, выданных в страны с низкими налогами и без налогов, увеличилось более чем в четыре раза.

Однако страны, подающие заявки, начали меняться, поскольку страны с высокими налогами создают специальные налоговые схемы для интеллектуальной собственности специально для привлечения капитала. Как я часто говорю, оншор — это новый офшор, и это верно и для лицензирования ИС.

Частично это вызвано сдвигом на суше, о котором говорит KPMG: «Они должны постоянно уравновешивать возможности получения налоговых льгот на интеллектуальную собственность в стране A с риском широко известных кампаний по уклонению от уплаты налогов в стране B или C». Налоговые органы по всему миру хотят убедиться, что они не уводят прибыль в страны с низкими налогами, и именно поэтому я часто предлагаю просто перенести свой бизнес в страну с низкими налогами и полностью исключить их из уравнения.

В последнее время одной из тенденций является введение странами с высокими налогами новых односторонних правил, связывающих места регистрации прибыли и места выполнения работы. Труднее, чем раньше, создать низконалоговую компанию и перенести активы знаний в место, где у вас нет офиса и персонала. По их мнению, вы должны дорого заплатить за создание изобретения или идеи в их стране и желание продать их кому-то еще позже.

По мере того, как мир становится все более прозрачным для налогообложения, возникает большая неопределенность в отношении трансфертного ценообразования и вывода активов интеллектуальной собственности за границу. Чем сложнее структура, которую вы создаете, тем сложнее будет не только управлять ею, но и соблюдать налоговые нормы.

Чем сложнее структура, которую вы создаете, тем сложнее будет не только управлять ею, но и соблюдать налоговые нормы.

Некоторые страны стремились побудить целые предприятия переехать на свои берега, разработав законодательство, благоприятное для интеллектуальной собственности и налогообложения. Ирландия — одна из этих стран; просто посетите Дублин, и вы узнаете о нехватке жилья, вызванной переездом каждой технологической компании под солнцем. Для крупных компаний создание реальных операций для НИОКР в налогово-благоприятной юрисдикции так же важно, как и для небольших компаний, таких как те, которыми мы с вами владеем.

Оффшоринг IP для граждан США

Если вы представляете Facebook или Apple, перенос ваших товарных знаков и патентов в страну с низкими налогами, вероятно, является отличной идеей. Однако важно понимать, что существует большая разница между многонациональной американской компанией и малым бизнесом, принадлежащим гражданину США.

Слишком много раз я слышал от граждан США, которые прочитали какую-то статью в Интернете, о том, как легко было бы перевести какой-то актив в оффшорную компанию и хорошо сэкономить на налогах. В некоторых случаях эти предприниматели были убеждены, что могут продолжать жить в Соединенных Штатах и получать лицензионные отчисления за свою интеллектуальную собственность, используя оффшорную компанию.

В некоторых случаях эти предприниматели были убеждены, что могут продолжать жить в Соединенных Штатах и получать лицензионные отчисления за свою интеллектуальную собственность, используя оффшорную компанию.

Реальность такова, что на граждан США распространяются особые налоговые правила, которые могут сделать компанию, специально созданную для владения товарными знаками и патентами, неплатежеспособной для налогообложения. Это связано с тем, что граждане США облагаются налогом на доход по всему миру, включая так называемый пассивный доход по подразделу F.

Если вы являетесь гражданином США, важно с самого начала иметь хорошо продуманную стратегию перевода вашего бизнеса за границу. Мы писали о многих ошибках, которые совершают граждане США при выходе в офшоры, в других наших блогах, и холдинговые компании с интеллектуальной собственностью — это еще одна потенциальная ошибка. Последнее, что вы хотите сделать, — изменить свой образ жизни и перевести свой бизнес в офшор, чтобы в конечном итоге получить налоговый счет из вашего дохода от роялти по подразделу F.

Вам нужна компания IP Holding?

Прежде чем мы рассмотрим самые известные страны с низкими налогами для хранения ваших активов знаний, позвольте мне задать вопрос: вам действительно нужна отдельная компания исключительно для хранения этих активов?

Если вы крупная публичная компания, ведущая бизнес по всему миру, ответ вполне может быть «да». Опять же, если вы возглавляете налоговую стратегию в Google, я надеюсь, что вы консультируетесь с легионом юристов, которые у вас уже есть в штате, а не ищете в Google «лучшие страны для владения интеллектуальной собственностью».

Правда в том, что, хотя для некоторых малых предприятий может иметь смысл создание отдельной холдинговой компании с интеллектуальной собственностью, большинство из нас может просто держать активы нашей компании в одной оффшорной компании. По моему опыту человека, который на самом деле ведет дела с оффшорными корпорациями, а не занимается их продажей, простота обычно лучше.

Для многих предпринимателей вместо того, чтобы пытаться создать сложную сеть компаний, которые обменивают деньги туда и обратно, вопрос заключается в следующем: «Где мне зарегистрировать свою компанию в оффшоре?» Мало того, что эти крупные структуры, как правило, неэффективны и дорогостоящи в обслуживании, они сопряжены с другими рисками, которые редко учитываются, например, вероятность того, что ваш банк сочтет вашу версию трансфертного ценообразования подозрительной и вызовет у вас проблемы.

Как всегда, мой подход заключается в том, чтобы понять КОНЕЧНЫЙ РЕЗУЛЬТАТ, желаемый путем создания оффшорной структуры, а затем работать в обратном направлении, чтобы создать самую простую и наиболее доступную структуру для достижения этой цели. Реальность такова, что в то время как IP-компании действительны для некоторых людей, многие другие, которые хотят их создать, были ошибочно убеждены, что им нужна компания, которую им нужен какой-то интернет-юрист на крошечном острове.

Лучшие страны с низким налогообложением для интеллектуальной собственности

Как это обычно бывает в оффшорном мире, трудно определить «лучшую». У каждого человека и каждого бизнеса есть свои обстоятельства и требования, которые отличают их лучшую страну от чьей-то лучшей страны. В некоторых случаях несколько крошечных деталей могут изменить всю стратегию.

Таким образом, важно создать тщательный план, прежде чем перемещать вашу интеллектуальную собственность за границу.

Маврикий

Маврикий, островное государство в Индийском океане, известное своими пляжами, лагунами и тропической растительностью, также является одним из райских уголков с низкими налогами на интеллектуальную собственность. политики для предприятий. Однако это не юрисдикция с нулевым налогообложением. Весь корпоративный доход, накопленный или полученный от маврикийской компании, облагается налогом на прибыль по ставке 15%. Та же ставка применяется к лицензионным платежам за интеллектуальную собственность в виде налога у источника.

политики для предприятий. Однако это не юрисдикция с нулевым налогообложением. Весь корпоративный доход, накопленный или полученный от маврикийской компании, облагается налогом на прибыль по ставке 15%. Та же ставка применяется к лицензионным платежам за интеллектуальную собственность в виде налога у источника.

В прошлом году правительство Маврикия предложило план по усилению защиты прав ИС, включая включение международных договоров в области права промышленной собственности. Новый законопроект будет касаться патентов, полезных моделей, Договора о патентной кооперации, топологии, охраны новых сортов растений, промышленных образцов, Гаагского соглашения, а также товарных знаков, торговых наименований, географических указаний и Мадридского протокола. Это сделает вопросы, связанные с ИС, на Маврикии гораздо более доступными, что является хорошей характеристикой для индивидуальных предпринимателей, которые ищут оффшорную юрисдикцию для своей ИС.

Люксембург

Люксембургские компании являются одними из вариантов владения товарными знаками и патентами, но сначала вам нужно определить, нужно ли вам для начала выводить свою интеллектуальную собственность за границу.

Несмотря на то, что Люксембург обычно считается оффшорной гаванью, он не является налоговой гаванью и на самом деле облагает налогом корпоративную прибыль в размере около 28%. Однако в Люксембурге никогда не было каких-либо конкретных правил удержания налога, которые позволяли бы ему играть роль посредника, учитывая его доступ к налоговым соглашениям как части Европы.

Однако в 2007 г. Люксембург ввел свой собственный налоговый режим в отношении интеллектуальной собственности, который предлагает освобождение от корпоративного подоходного налога в размере 80% для большинства видов промышленных активов, включая патенты на технологии, но не для литературных произведений, таких как книги или произведения искусства. Для технологических компаний и других компаний с патентами, которым нужна безопасная юрисдикция, низкая ставка чистого налога в Люксембурге в размере 5,6% совсем неплоха.

Задача состоит в том, чтобы обеспечить соответствие движения денежных средств критериям Люксембурга. Требования были ужесточены в последние годы из-за новых законов о борьбе с отмыванием денег. Если вы не возражаете против бумажной волокиты, вам может подойти Люксембург.

Требования были ужесточены в последние годы из-за новых законов о борьбе с отмыванием денег. Если вы не возражаете против бумажной волокиты, вам может подойти Люксембург.

Швейцария

В соответствии со швейцарским законодательством права на товарные знаки и авторские права исчерпываются на международном уровне, а патентные права — на региональном уровне (на уровне Европейской экономической зоны).

Швейцария предлагает множество прав интеллектуальной собственности на все, от патентов до товарных знаков и авторских прав на права на дизайн. Новые подходящие изобретения могут охраняться в Швейцарии в течение максимум 20 лет, а фармацевтические препараты и пестициды могут быть защищены еще на пять лет после первоначального 20-летнего периода. Товарные знаки охраняются в течение десяти лет после регистрации и могут быть продлены на дополнительные десятилетние периоды без ограничений.

Художественные и литературные произведения, а также компьютерные программы охраняются законом об авторском праве в Швейцарии с даты их создания. Регистрация невозможна, но и не нужна. Права на дизайн, которые защищают внешний вид двух- и трехмерных продуктов, также защищены законодательством Швейцарии. Дизайн защищен на пять лет и может быть продлен на срок до 25 лет.

Регистрация невозможна, но и не нужна. Права на дизайн, которые защищают внешний вид двух- и трехмерных продуктов, также защищены законодательством Швейцарии. Дизайн защищен на пять лет и может быть продлен на срок до 25 лет.

Если интеллектуальная собственность продается как часть частных активов физического лица, прибыль от такой продажи не подлежит налогообложению. Однако, если продажа ИС принадлежит активам частного бизнеса или партнерства, подоходный налог уплачивается по обычным ставкам со всех доходов, связанных с ИС. Налоги в Швейцарии могут составлять всего 17% и не превышать 40%, но эти ставки недостаточно низки, чтобы с ними можно было возиться. Если вы собираетесь хранить свою интеллектуальную собственность в Швейцарии, убедитесь, что она зарегистрирована как частный актив.

Гонконг

Гонконг является одной из стран, которые регистрируют патенты на основе «первой подачи»

Товарные знаки, предназначенные или используемые в настоящее время в Гонконге, могут быть зарегистрированы в Департаменте интеллектуальной собственности (IPD) юрисдикции. Система работает по принципу «первый использовал», что означает, что права ИС на данный товарный знак основаны на том, кто первым использовал его, а не на том, кто первым зарегистрировался. Тем не менее, по-прежнему проще обеспечить соблюдение и коммерциализировать зарегистрированный знак. Торговые марки могут находиться в собственности неограниченное время, но должны продлеваться каждые десять лет.

Система работает по принципу «первый использовал», что означает, что права ИС на данный товарный знак основаны на том, кто первым использовал его, а не на том, кто первым зарегистрировался. Тем не менее, по-прежнему проще обеспечить соблюдение и коммерциализировать зарегистрированный знак. Торговые марки могут находиться в собственности неограниченное время, но должны продлеваться каждые десять лет.

В отличие от товарных знаков, патенты в Гонконге выдаются на основе принципа «первый подал заявку», а не на основании первого лица, создавшего рассматриваемое изобретение. Следовательно, для изобретателей важно быстро патентовать. Что еще более важно, патенты Гонконга могут быть зарегистрированы только на патенты, уже полученные в трех других юрисдикциях: КНР (Китай), Европейском патентном ведомстве или Патентном ведомстве Великобритании.

Процесс получения долгосрочного патента на товар на двадцать лет может занять от трех до пяти лет. Краткосрочные патенты не требуют такого количества формальностей и исследований и могут быть выданы по гораздо более низкой цене и в более короткие сроки. Они хороши только в течение восьми лет.

Они хороши только в течение восьми лет.

В Гонконге авторские права предоставляются автоматически при создании, но всем авторам, художникам или программистам рекомендуется прикреплять уведомление об авторских правах к своей работе с указанием своего имени и даты публикации. Коммерческие секреты не считаются частью закона об интеллектуальной собственности в Гонконге и подпадают под действие соглашений о конфиденциальности, а не законодательства.

Недостатком использования Гонконга для офшоринга вашей интеллектуальной собственности является то, что, несмотря на благоприятную налоговую политику для бизнеса, доход, полученный от гонконгской торговли, профессии или бизнеса, осуществляемого в Гонконге, подлежит налогообложению. Регистрация ИС в Гонконге подпадает под это определение, а это означает, что все гонорары, полученные нерезидентом за право на патент, дизайн, товарный знак, секретный процесс или материал, защищенный авторским правом, будут облагаться налогом по ставке 16,5% для корпораций или 15% для некорпоративных предприятий. Хотя это, конечно, не ужасно, это не лучшее, что вы можете найти.

Хотя это, конечно, не ужасно, это не лучшее, что вы можете найти.

Дубай

В Дубае затраты на регистрацию вашей интеллектуальной собственности минимальны — преимущества безналоговой юрисдикции.

Dubai предлагает патенты, товарные знаки, авторские права и права на дизайн. Патенты выдаются на 20 лет, а полезные модели на десять. Товарные знаки должны быть зарегистрированы, чтобы быть защищенными IPPD Дубая, хотя общеизвестные знаки в определенной степени защищены без регистрации.

Авторские права также могут быть зарегистрированы в IPPD и обычно рекомендуются, несмотря на то, что авторские права предоставляются при создании. Права на дизайн также регистрируются в IPPD, а охрана продлевается на срок до десяти лет. Коммерческая тайна и другая конфиденциальная информация охраняются в Дубае в соответствии с общим, уголовным и трудовым законодательством.

Поскольку Объединенные Арабские Эмираты являются безналоговой юрисдикцией, единственными сборами, которые вы будете платить за свои права ИС, будут сборы, необходимые для записи лицензии или регистрации вашего творения.

Венгрия

Венгрия, когда-то хорошо известная своим щедрым налогообложением доходов от прав интеллектуальной собственности, теперь является одной из лучших европейских стран для регистрации вашей интеллектуальной собственности

Венгрия является восходящей звездой среди стран, владеющих интеллектуальной собственностью. Страна предлагает права ИС на патенты, товарные знаки, промышленную собственность, коммерческую тайну, программное обеспечение и другие активы, которые функционируют как патенты, такие как промышленные образцы, сорта растений, лекарственные препараты и т. д.

Ставка налога может составлять от 5% до 9,5% благодаря вычету 50% из налогооблагаемого дохода. Любая ИС, приобретенная или разработанная венгерской организацией после января 2012 года, может быть продана без уплаты налогов, если о приобретении ИС будет сообщено венгерским налоговым органам в течение 60 дней после продажи.

Каймановы острова

На Каймановых островах недавно произошли позитивные изменения в законодательстве, касающемся прав интеллектуальной собственности. По состоянию на 1 августа 2017 г. на Каймановых островах действует автономная система регистрации товарных знаков, независимая от систем Великобритании и ЕС. Ранее любой желающий зарегистрировать товарный знак на Каймановых островах должен был сначала зарегистрироваться в Великобритании, а затем запросить продление.

По состоянию на 1 августа 2017 г. на Каймановых островах действует автономная система регистрации товарных знаков, независимая от систем Великобритании и ЕС. Ранее любой желающий зарегистрировать товарный знак на Каймановых островах должен был сначала зарегистрироваться в Великобритании, а затем запросить продление.

Это все еще относится к патентам, авторским правам и правам на дизайн, но юрисдикция начала процесс создания режима интеллектуальной собственности, независимого от Великобритании, что может означать только хорошее для автономии Каймановых островов.

Это особенно обнадеживает, учитывая, что на Каймановых островах не взимаются корпоративный, подоходный или удерживаемый налог. Тем не менее, чтобы претендовать на наибольшую налоговую выгоду, вам нужно будет показать, что у вашего бизнеса, расположенного на Каймановых островах, есть разум, управление и контроль, а также содержание.

Бермудские острова

На Бермудских островах вы можете ожидать, что процесс ИС будет завершен чуть более чем за 3 месяца

В отличие от предыдущей настройки на Каймановых островах, которая требовала запроса на продление регистрации ИС в Великобритании, Закон о патентах Бермудских островов допускает автоматическая регистрация патента, выданного в Великобритании. Патент предоставляет владельцу исключительные права на использование изобретения сроком на 16 лет и может быть продлен на семилетний срок. И, в отличие от Гонконга, где процесс может занять до пяти лет, процесс регистрации патентов на Бермудских островах занимает всего три месяца.

Патент предоставляет владельцу исключительные права на использование изобретения сроком на 16 лет и может быть продлен на семилетний срок. И, в отличие от Гонконга, где процесс может занять до пяти лет, процесс регистрации патентов на Бермудских островах занимает всего три месяца.

Кипр

Кипр привлекает кочевников по разным причинам, в том числе из-за очень благоприятной политики в отношении ИС.

Кипр имеет один из самых привлекательных режимов налогообложения ИС в Европе. Как государство-член ЕС, Кипр подписал все основные договоры и протоколы в области ИС. Он также предлагает низкую ставку корпоративного налога в размере 12,5%, а это означает, что при 80%-м освобождении от налога на роялти для холдинговых компаний с интеллектуальной собственностью эффективная налоговая ставка составляет всего 2%. Платежи также могут быть получены без удержания налогов.

Нидерланды, Бельгия, Великобритания и Дания

Хотя они не предлагают комплексных планов в отношении прав ИС, есть несколько стран, которые вы можете принять во внимание при дальнейшем налоговом планировании ИС.

Нидерланды предлагают 5% ставку для самостоятельно разработанных патентов. Эта более низкая ставка может также применяться к деятельности, не связанной с патентами, если был выдан сертификат НИОКР. Покрытие в Нидерландах не такое широкое, как в других странах; как авторские права, так и товарные знаки не включены в законы страны о налогах на интеллектуальную собственность. Тем не менее, отсутствие налога на роялти делает Нидерланды привлекательной промежуточной юрисдикцией.

Бельгия запустила свою систему ИС в 2008 г. и смоделировала план по образцу Люксембурга и Нидерландов. Он предлагает 80% ставку вычета дохода, полученного от патентов, лицензированных в стране, в результате чего эффективная ставка налога в Бельгии составляет 6,8%. Однако, как и в Нидерландах, права ИС, предлагаемые в Бельгии, ограничены. В отличие от Нидерландов, Бельгия применяет налог у источника выплаты роялти в размере 15%.

В 2009 г. Великобритания объявила, что они также присоединятся к сторонникам IP. Однако они слишком ограничивали свой режим ИС патентами, исключая авторские права на компьютерное программное обеспечение и товарные знаки. Хотя это не так низко, как 2%, предлагаемые на Кипре, по сравнению с корпоративным налогом в Великобритании в размере 24%, 10%-ная ставка для интеллектуальной собственности является приличной.

Однако они слишком ограничивали свой режим ИС патентами, исключая авторские права на компьютерное программное обеспечение и товарные знаки. Хотя это не так низко, как 2%, предлагаемые на Кипре, по сравнению с корпоративным налогом в Великобритании в размере 24%, 10%-ная ставка для интеллектуальной собственности является приличной.

Наконец, хотя в Дании нет режима ИС, она может стать интересным решением для структур авторского права. Внутреннее определение роялти в Дании не включает авторское право, а это означает, что удерживаемый налог с роялти не применяется к роялти, выплачиваемым за авторские права в Дании. Это делает Данию привлекательной промежуточной юрисдикцией для получения авторских отчислений.

Начать рано

Где бы вы ни решили зарегистрироваться, важно начать раньше. Структурирование ваших прав на интеллектуальную собственность становится все более важной частью успешного международного налогового плана. Количество стран, вступающих в игру, увеличивается с каждым днем.