Содержание

Изменения по ЕНВД — БУХ.1С, сайт в помощь бухгалтеру

04.08.2005

В июне 2005 года Президентом РФ были подписаны сразу два Федеральных закона (от 18.06.2005 № 63-ФЗ и 64-ФЗ), которые внесли изменения в главу 26.3 НК РФ. Названными законами устанавливаются новые правила определения коэффициента К2, а также уточняется перечень бытовых услуг, в отношении которых может вводиться ЕНВД. Изменения вступят в силу с 1 января 2006 года. Специалисты проекта ИАС «Консалтинг.Стандарт» подготовили комментарий вносимых названными законами изменений. Кроме того, Президентом РФ был подписан Федеральный закон от 21.07.2005 № 101-ФЗ, которым вносятся еще одни поправки, уточняющие, в частности, понятие «розничной торговли». Комментирует их И.А. Берко, аудитор, методист фирмы «1С».

Содержание

- О новых правилах определения К2

- О перечне бытовых услуг

- ЕНВД и розничная торговля

- Другие изменения по ЕНВД с 2006 года

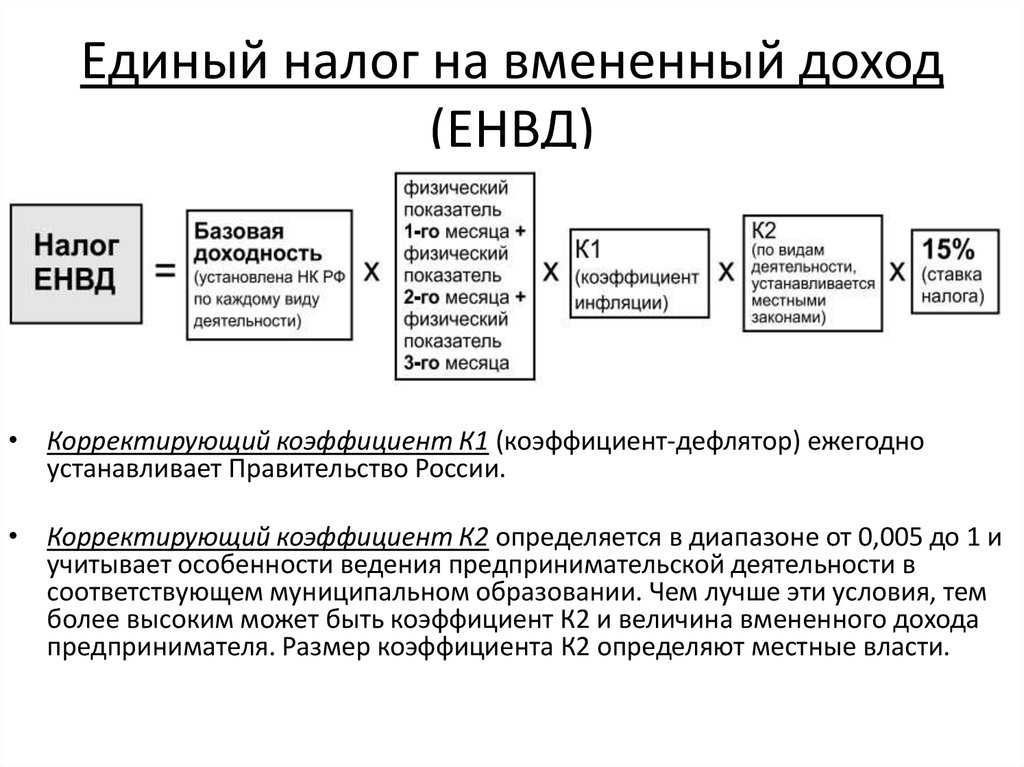

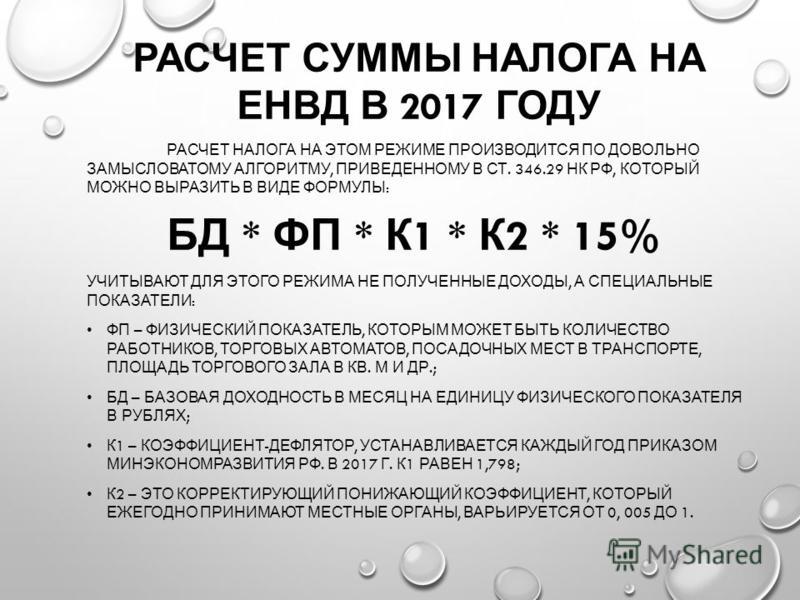

Федеральный закон от 18. 06.2005 № 64-ФЗ «О внесении изменений в статью 346.29 части второй Налогового кодекса Российской Федерации» установил новые правила определения коэффициента К2. Напомним, что это «корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей

06.2005 № 64-ФЗ «О внесении изменений в статью 346.29 части второй Налогового кодекса Российской Федерации» установил новые правила определения коэффициента К2. Напомним, что это «корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей

ведения предпринимательской деятельности».

Федеральный закон от 18.06.2005 № 64-ФЗ позволяет организациям и индивидуальным предпринимателям уплачивать единый налог на вмененный доход с учетом фактического

периода ведения предпринимательской деятельности в календарном месяце.

Многие организации и индивидуальные предприниматели — плательщики ЕНВД сталкивались на практике с такой ситуацией, когда фактически предпринимательская деятельность, облагаемая ЕНВД, велась не полный месяц.

В то же время при определении налоговой базы и уплате налога фактический период деятельности никак не влиял на сумму единого налога на вмененный доход к уплате. Организация должна была заплатить одинаковую сумму налога как в том случае, если, например, продовольственный ларек работал полный месяц, так и в том случае, если в течение месяца он проработал неделю, а потом был закрыт.

Изменения, которые вносятся в главу 26.3 НК РФ данным законом, исправляют это упущение. Изменения касаются порядка определения и расчета корректирующего коэффициента К2 — в статью 326.27 НК РФ включается дополнения, что в целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2 определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в календарном месяце налогового периода.

Иными словами, эта формулировка означает следующее: при определении налоговой базы организация или предприниматель должны разделить значение коэффициента К2 на количество календарных дней в месяце и умножить на количество фактических дней ведения предпринимательской деятельности в нем.

О новых правилах определения К2

Федеральный закон от 18.06.2005 № 64-ФЗ «О внесении изменений в статью 346. 29 части второй Налогового кодекса Российской Федерации» установил новые правила определения коэффициента К2. Напомним, что это «корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей

29 части второй Налогового кодекса Российской Федерации» установил новые правила определения коэффициента К2. Напомним, что это «корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей

ведения предпринимательской деятельности».

Федеральный закон от 18.06.2005 № 64-ФЗ позволяет организациям и индивидуальным предпринимателям уплачивать единый налог на вмененный доход с учетом фактического

периода ведения предпринимательской деятельности в календарном месяце.

Многие организации и индивидуальные предприниматели — плательщики ЕНВД сталкивались на практике с такой ситуацией, когда фактически предпринимательская деятельность, облагаемая ЕНВД, велась не полный месяц.

В то же время при определении налоговой базы и уплате налога фактический период деятельности никак не влиял на сумму единого налога на вмененный доход к уплате. Организация должна была заплатить одинаковую сумму налога как в том случае, если, например, продовольственный ларек работал полный месяц, так и в том случае, если в течение месяца он проработал неделю, а потом был закрыт.

Изменения, которые вносятся в главу 26.3 НК РФ данным законом, исправляют это упущение. Изменения касаются порядка определения и расчета корректирующего коэффициента К2 — в статью 326.27 НК РФ включается дополнения, что в целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2 определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в календарном месяце налогового периода.

Иными словами, эта формулировка означает следующее: при определении налоговой базы организация или предприниматель должны разделить значение коэффициента К2 на количество календарных дней в месяце и умножить на количество фактических дней ведения предпринимательской деятельности в нем.

О перечне бытовых услуг

Другой Федеральный закон от 18.06.2005 № 63-ФЗ «О внесении изменений в статью 346. 26 части второй Налогового кодекса Российской Федерации» дает право субъектам РФ при введении ЕНВД в отношении бытовых услуг определять перечень групп, подгрупп, видов и/или отдельных бытовых услуг, подлежащих переводу на этот спецрежим.

26 части второй Налогового кодекса Российской Федерации» дает право субъектам РФ при введении ЕНВД в отношении бытовых услуг определять перечень групп, подгрупп, видов и/или отдельных бытовых услуг, подлежащих переводу на этот спецрежим.

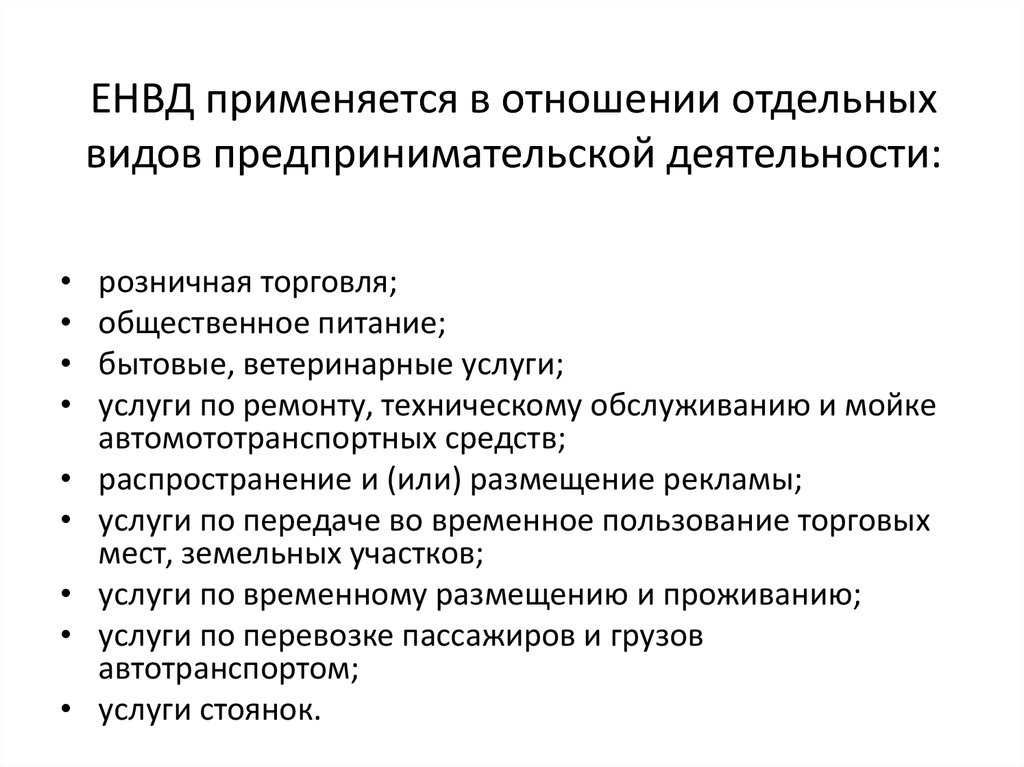

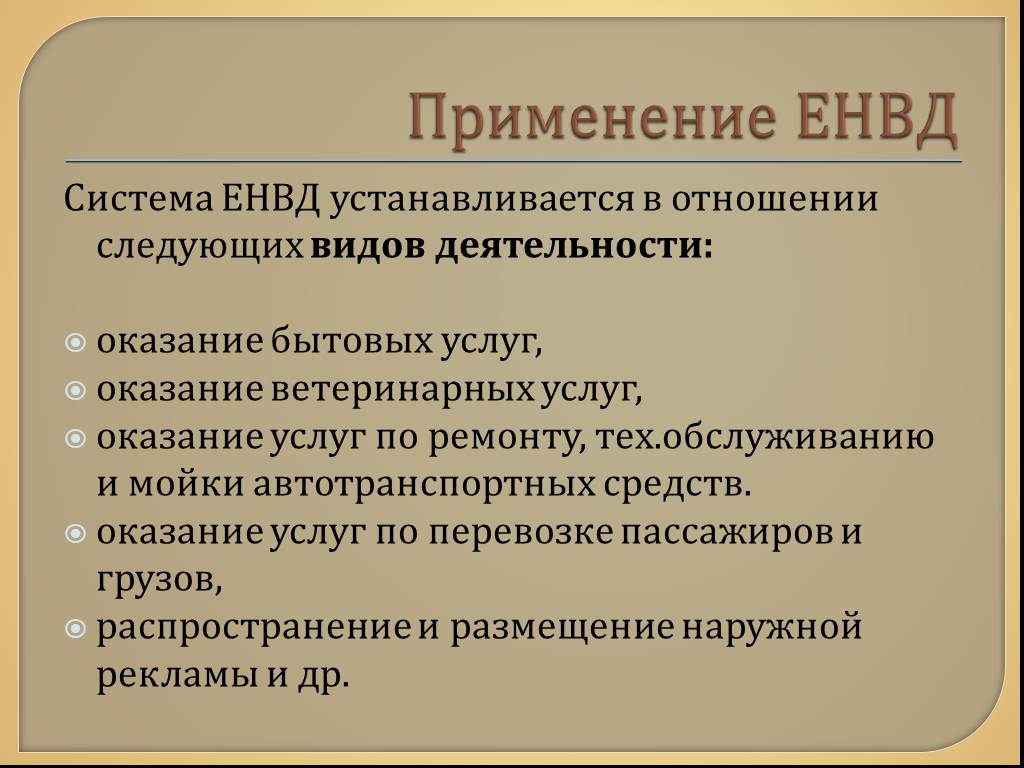

Как известно, к числу видов предпринимательской деятельности, в отношении которых может применяться система налогообложения в виде единого налога на вмененный доход, относится оказание бытовых услуг.

Понятие же бытовых услуг для целей налогообложения ЕНВД дано в статье 346.27 НК РФ — это платные услуги, оказываемые физическим лицам, классифицируемые в соответствии с Общероссийским классификатором услуг населению (ОКУН).

Субъекты РФ, вводя на своей территории ЕНВД, могли либо ввести ЕНВД по всем бытовым услугам, указанным в классификаторе, или же не вводить его вовсе.

Иного варианта — ввести уплату ЕНВД только в отношения каких-то отдельных видов бытовых услуг —

у субъектов РФ не было.

Изменения, которые вносятся в статью 346. 26 НК РФ, позволяют вводить уплату единого налога на вмененный доход не только по всем видам бытовых услуг, но также и их групп, подгрупп, видов или отдельных бытовых услуг в соответствии с ОКУН.

26 НК РФ, позволяют вводить уплату единого налога на вмененный доход не только по всем видам бытовых услуг, но также и их групп, подгрупп, видов или отдельных бытовых услуг в соответствии с ОКУН.

Решение об этом будет приниматься представительным органом муниципального района, городского округа (а в городах Москве и Санкт-Петербурге — законодательными органами государственной власти городов).

ЕНВД и розничная торговля

Пожалуй, одним из самых важных моментов, касающихся применения ЕНВД, введенных Федеральным законом от 21.07.2005 № 101-ФЗ, является уточнение термина «розничная торговля» для целей главы 26.3 НК РФ. С 2006 года таким термином будет обозначаться предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Таким образом, определение приводится в соответствие с гражданским законодательством. Главное — это суть отношений между продавцом и покупателем, а не форма расчетов (наличная или безналичная). Такой подход приводит к отмене излишних сложностей в учете. Сейчас, например, существует проблема при реализации товаров как оптом (если покупатель частично расплатится наличными, то эта часть выручки подпадет под определение розничной торговли для целей ЕНВД, но ведь все документы уже выписаны с учетом НДС и т.п.), так и в розницу (если покупатель — физическое лицо захочет частично оплатить товар, взяв кредит в банке, что часто применяется в последнее время). В 2006 году эта проблема будет решена.

Главное — это суть отношений между продавцом и покупателем, а не форма расчетов (наличная или безналичная). Такой подход приводит к отмене излишних сложностей в учете. Сейчас, например, существует проблема при реализации товаров как оптом (если покупатель частично расплатится наличными, то эта часть выручки подпадет под определение розничной торговли для целей ЕНВД, но ведь все документы уже выписаны с учетом НДС и т.п.), так и в розницу (если покупатель — физическое лицо захочет частично оплатить товар, взяв кредит в банке, что часто применяется в последнее время). В 2006 году эта проблема будет решена.

Другие изменения по ЕНВД с 2006 года

Во-первых, с 2006 года система налогообложения по ЕНВД может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга.

То есть, например, в одном из районов области к определенному виду деятельности может применяться ЕНВД, а в другом районе той же области — нет. Сейчас же ЕНВД может вводиться только сразу в пределах субъекта федерации (например, целой области).

Сейчас же ЕНВД может вводиться только сразу в пределах субъекта федерации (например, целой области).

Во-вторых, расширяется перечень видов деятельности, к которым может применяться ЕНВД, в частности, по услугам:

- распространения и/или размещения рекламы на автобусах, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах;

- оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь спальных помещений не более 500 кв.м;

- оказания услуг по передаче во временное владение или пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

В-третьих, уточнены отдельные детали, касающиеся применения ЕНВД (отменен коэффициент К1, уточне-ны размеры базовой доходности

и т.п.)

Рубрика:

Отмена ЕНВД с 2021 года

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Бывшие плательщики ЕНВД еще могут сообщить о переходе на УСН с 2021 года

Как при УСН учитывать расходы на товары, купленные в период применения ЕНВД

Более половины предпринимателей столкнулись с повышением налоговой нагрузки при переходе с ЕНВД

Для бывших вмененщиков перенесли срок подачи заявлений о переходе на УСН

Счетная палата оценила риски снижения налоговых поступлений из-за отмены ЕНВД

Список кодов бытовых услуг для ЕНВД

Skip to content

Бухгалтерия / By michas / 18. 06.2018

06.2018

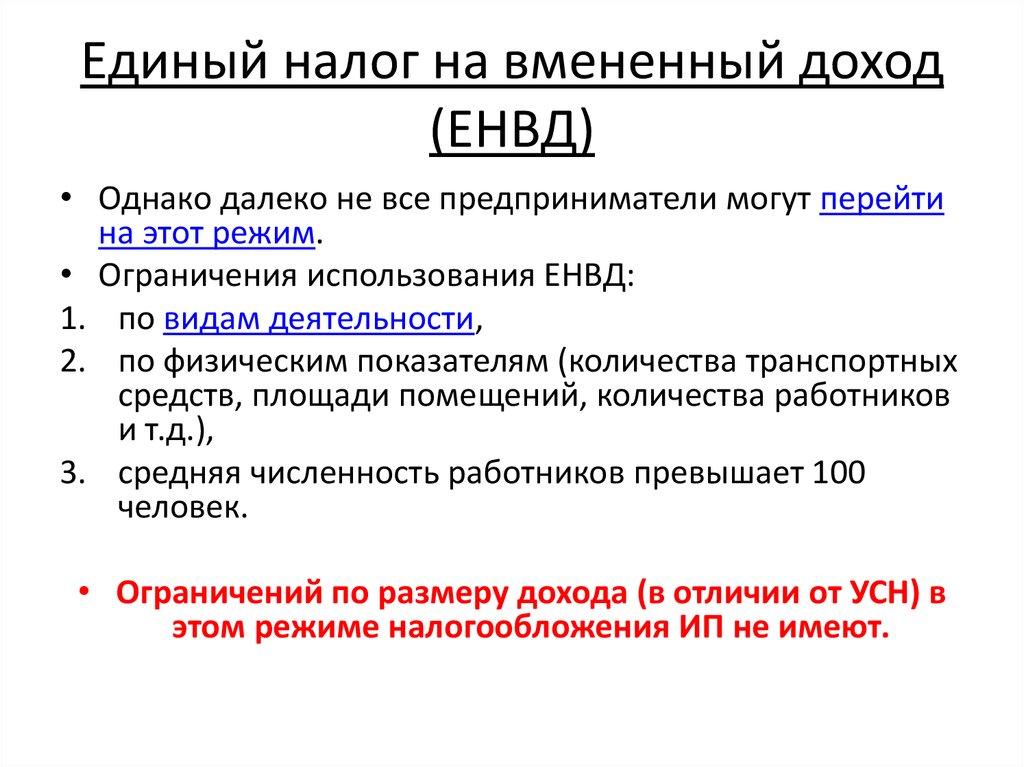

Существует несколько классификаций, согласно которым предпринимателям и компаниям присваиваются коды. С 2017 года они претерпели серьезные изменения, если вы хотите претендовать на ЕНВД, то нужно обращать внимание только на современные классификации ОКВЭД2 и ОКПД2.Серьезной проблемой стала отмена ОКУН, ведь именно в этом реестре были собраны все кодировки предприятий, оказывающих бытовые услуги. Теперь претендентам на ЕНВД нужно сверяться со специальным перечнем, иначе вместо единого налога они будут платить общий.

Что входит в изменения 2020 года

Предприниматели в 2020 году, работающие по 98 новым кодам, связанными с бытовыми услугами, имеют право вносить налоги по ЕНВД. Это связано с тем, что появились новые предприятия, оказывающие услуги населению, но ранее они не могли выбирать льготное налогообложение. Региональные власти имеют право пересмотреть федеральный перечень бытовых услуг, с целью его расширения. Однако такие корректировки действуют только в том регионе, в котором они приняты.

Читайте также: Как правильно написать заявление на получение патента

Виды деятельности, ранее попадавшие под использование единого налога, практически все остались без изменений. Предпринимателям, которые не первый год работают и платят его рекомендовано лишь уточнить измененные данные, проверить свой код по новым классификаторам.

Причинами введенных изменений стали:

- Изменение редакции реестров ОКВЭД и ОКПД в 2017 году. Уже с середины года предпринимателям при регистрации следовало указывать коды, собранные в новых редакциях классификаторов.

- Отмена ОКУН вместо него необходимо использовать новые классификаторы, являющиеся общими для всех компаний.

Финансовые эксперты рекомендуют уточнить данные о своей компании, чтобы не утратить возможность использовать льготный режим налогообложения.

Новые коды: какие попадают под ЕНВД

Плательщики по единому налогу делают взносы согласно базовой доходности своего бизнеса. Зачастую она превышает реальную прибыль, так как не имеет связи с ней, а зависит от физических показателей. По этой причине многие компании стремятся не потерять возможность вносить платежи по этой системе.

Зачастую она превышает реальную прибыль, так как не имеет связи с ней, а зависит от физических показателей. По этой причине многие компании стремятся не потерять возможность вносить платежи по этой системе.

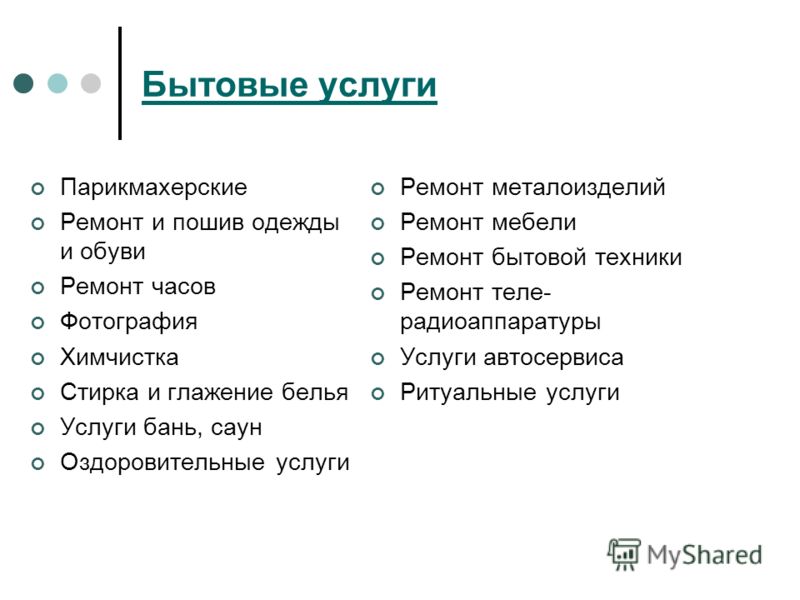

К оказанию бытовых услуг населению, согласно новому закону, относятся:

- пошив или ремонт одежды;

- починка бытовой техники;

- оборудование для населения бань, фотоателье и других предприятий;

- ветеринария;

- очистка транспортных средств;

- грузовые и пассажирские перевозки;

- размещение транспортных средств на стоянках;

- торговля в розницу на площадях до 150 кв. м, передвижных точках;

- общественное питание без специализированного зала;

- размещение и разработка рекламы;

- размещение граждан в гостиницах, пансионатах, хостелах и подобных заведениях;

- предоставление в аренду торговых площадей и земельных участков под размещение точки розничной реализации.

Читайте также: Какие сроки сдачи отчетности 4-НДФЛ для ИП на ОСНО и образец

Предпринимателям нужно учитывать нюансы. Пример: если вы планируете открывать заведение общепита на судне, то оно не попадет под льготную категорию. Претендовать на ЕНВД можно лишь в том случае, если услуги будут оказываться на постоянно пришвартованном судне. Существуют нюансы и для розничной торговли:

Пример: если вы планируете открывать заведение общепита на судне, то оно не попадет под льготную категорию. Претендовать на ЕНВД можно лишь в том случае, если услуги будут оказываться на постоянно пришвартованном судне. Существуют нюансы и для розничной торговли:

- К площади торгового зала не относятся раздевалки, кухни, доготовочные и подобные им помещения.

- В Информационном письме от Минфина (пункт 4) указано, что предприятия розничной торговли могут заключать сделки с юридическими лицами и индивидуальными предпринимателями. Часто налоговые инспекторы считают, что после заключения таких сделок торговая компания утратит возможность использовать для расчетов вмененный доход, но это можно опротестовать в Арбитражном суде.

- Если торговая площадь простаивает из-за проведения ремонта, то ее можно исключить из отчетных документов. Вменяемый доход от этого уменьшится.

- Из расчетов торговой площади исключают переходы, лестницы и подобные архитектурные элементы.

Статья 346.26 НК РФ ссылается на перечень услуг, которые могут быть расценены в качестве бытовых. В конце 2016 года вышло распоряжение, вводящее в действие эту статью НК РФ. В Распоряжении № 2496-р есть два приложения, в которых перечислены коды из классификаторов ОКВЭД и ОКПД. Все они подходят под льготное налогообложение. Стоит отметить, что классификаторов продукции перечислено значительно больше, чем видов деятельности.

Как работать с новыми кодами

Действующим предприятиям необходимо уточнить, какие коды действуют в их отношении, а затем сверить их со списком. Если вы нашли в перечисленных свой ОКВЭД или ОКПД, то можно продолжать пользоваться единым налогом или переходить на ЕНВД с другой системы. Никаких препятствий для уплаты по этой схеме нет.

Читайте также: Какой код ОКВЭД можно выбрать ИП на розничную торговлю

Предпринимателям, которые только регистрируют фирму и хотят использовать льготную систему обложения налогами, стоит сначала уточнить информацию в классификаторах видов деятельности и продукции. Если подошедшего вам кода в списке Распоряжения нет, то можно выбрать близкий к нему или искать другую удобную вам систему налогообложения.

Если подошедшего вам кода в списке Распоряжения нет, то можно выбрать близкий к нему или искать другую удобную вам систему налогообложения.

Условия использования

ISC | Integrity Systems

1. ОБЩИЕ СВЕДЕНИЯ

1.1. Этот веб-сайт принадлежит и управляется Integrity Systems Company Limited (ABN 34 134 745 038) («ISC», «мы» или «нас»).

1.2. «Вы» или «ваш» означает пользователя веб-сайта, включая, в случае любого несовершеннолетнего, родителя или опекуна несовершеннолетнего.

1.3. Ваш доступ к этому веб-сайту регулируется этими условиями и любыми дополнительными условиями, уведомлениями и заявлениями об отказе от ответственности, которые появляются на этом веб-сайте (Условия использования).

1.4. Использование базы данных NLIS регулируется отдельным набором условий, которые можно просмотреть в Условиях использования NLIS.

1.5. ISC может время от времени изменять настоящие Условия использования без предварительного уведомления. Ваше дальнейшее использование веб-сайта после этих изменений означает, что вы принимаете эти изменения.

2. АВТОРСКОЕ ПРАВО

2.1. Все права (включая права на интеллектуальную собственность, такие как авторские права) на этот веб-сайт, его содержимое и дизайн принадлежат ISC или лицензированы для нее.

2.2. Вы можете сделать временную копию части или всего этого веб-сайта с единственной целью его просмотра, а также распечатать копию для личного использования.

2.3. Вы не должны иным образом воспроизводить, адаптировать, хранить, передавать, печатать, отображать, публиковать или создавать производные работы на основе любой части содержимого или дизайна этого веб-сайта, кроме как с предварительного письменного согласия ISC или в соответствии с применимым законодательством об авторском праве.

3. ТОВАРНЫЕ ЗНАКИ

3.1. Все товарные знаки, торговые наименования, знаки обслуживания и другие названия продуктов и услуг и логотипы на этом веб-сайте принадлежат или лицензированы ISC и защищены применимыми законами о товарных знаках и авторском праве.

4. ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

4.1. Общие положения 4.1 По мере возможности принимаются меры для обеспечения точности информации, содержащейся на этом веб-сайте. Однако ISC не может нести ответственность за точность или полноту информации или мнений, содержащихся на веб-сайте. Вы должны сделать свои собственные запросы, прежде чем принимать решения, касающиеся ваших интересов. Экономическое прогнозирование 4.2 Информация, содержащаяся на этом веб-сайте, получена из различных источников, включая сторонние источники. Насколько известно ISC, эта информация точно отражает существующий и вероятный будущий рыночный спрос. Однако ISC не проверяла всю информацию третьих лиц, а прогнозы и прогнозы неточны и подвержены высокой степени неопределенности. ISC не делает никаких заявлений и, насколько это разрешено законом, исключает все гарантии в отношении информации, содержащейся на этом веб-сайте.

5. ИМЕНА ПОЛЬЗОВАТЕЛЕЙ И ПАРОЛИ

5.1. Мы можем потребовать от вас зарегистрировать имя пользователя и пароль, чтобы разрешить вам доступ к определенным разделам веб-сайта или базе данных NLIS. Вы несете ответственность за сохранение конфиденциальности и безопасности вашего имени пользователя и пароля, а также за любое использование или деятельность, происходящую с вашей учетной записью, включая несанкционированное использование или деятельность.

Вы несете ответственность за сохранение конфиденциальности и безопасности вашего имени пользователя и пароля, а также за любое использование или деятельность, происходящую с вашей учетной записью, включая несанкционированное использование или деятельность.

5.2. Вы должны незамедлительно уведомить ISC о любом несанкционированном использовании вашего имени пользователя или пароля.

5.3. ISC не несет ответственности за любые убытки, возникшие в результате несанкционированного использования вашего имени пользователя или пароля.

6. КОНТЕНТ, КОТОРЫЙ ВЫ ПРЕДОСТАВЛЯЕТЕ НАМ

6.1. Если вы размещаете контент на этом веб-сайте, вы предоставляете нам безотзывную, бессрочную, неисключительную, безвозмездную, всемирную лицензию с возможностью сублицензирования на использование этого контента в любых целях, включая маркетинг и продвижение наших продуктов и услуг время от времени. . Это включает в себя право удалять, изменять, редактировать, обрезать, выделять и/или повторно публиковать ваш контент.

6.2. В той мере, в какой это необходимо для того, чтобы мы могли осуществлять наши права в соответствии с настоящими условиями, вы соглашаетесь на любое действие или бездействие, которое в противном случае нарушило бы ваши неимущественные права (как определено в Законе об авторском праве 19).68 (Cth)) в любом контенте, который вы публикуете на этом веб-сайте или иным образом предоставляете ISC.

6.3. Вы не должны порочить, клеветать, высмеивать, высмеивать, унижать, угрожать, преследовать, запугивать, оскорблять, запугивать, обманывать, обманывать или вводить в заблуждение других пользователей. Вы гарантируете, что любой контент, представленный вами, не нарушает интеллектуальную собственность или другие права третьих лиц и не представляет собой неправомерное использование конфиденциальной информации какого-либо лица.

6.4. Неприемлемый контент (по нашему мнению) не приветствуется и может быть удален без предварительного уведомления. ISC будет в полной мере сотрудничать с любыми правоохранительными органами или судебными приказами, требующими или предписывающими нам раскрыть личность любого, кто публикует неприемлемый контент.

7. ССЫЛКИ/СТОРОННИЕ ВЕБ-САЙТЫ

7.1. Этот веб-сайт может содержать ссылки на сторонние веб-сайты. Эти веб-сайты не находятся под контролем ISC, и мы не несем ответственности за состояние, содержание или валюту любых связанных веб-сайтов.

7.2. Ссылки на сторонние веб-сайты предоставляются исключительно для вашего удобства и не указывают, прямо или косвенно, на какое-либо одобрение ISC веб-сайтов или продуктов или услуг, предоставляемых на них. ISC также не поддерживает, не утверждает и не рекомендует владельцев или операторов связанных веб-сайтов.

7.3. Вы не должны создавать или поддерживать какие-либо ссылки с другого веб-сайта на этот веб-сайт без предварительного письменного согласия ISC.

8. СБОР ИНФОРМАЦИИ И КОНФИДЕНЦИАЛЬНОСТЬ

8.1. ISC может использовать «куки» для записи вашего посещения этого веб-сайта и регистрации вашего посещения для статистических и деловых целей. Такая информация может включать адрес вашего сервера, доменное имя, IP-адрес, дату и время вашего посещения, посещенные страницы, загруженные документы, предыдущий посещенный веб-сайт и тип используемого браузера. Некоторая часть этой информации может быть способна идентифицировать вас лично. Пожалуйста, смотрите раздел «Cookies» ниже для более подробной информации.

Некоторая часть этой информации может быть способна идентифицировать вас лично. Пожалуйста, смотрите раздел «Cookies» ниже для более подробной информации.

8.2. ISC также может потребовать от вас заполнить электронную форму на этом веб-сайте и при этом потребовать от вас предоставить личную информацию.

8.3. ISC будет собирать, хранить, использовать и раскрывать личную информацию в соответствии со своей Политикой конфиденциальности.

9. БЕЗОПАСНОСТЬ

9.1. ISC использует меры безопасности, чтобы обезопасить всю информацию, полученную от вас, от неправомерного использования, потери и несанкционированного доступа, изменения и раскрытия. Тем не менее, ISC не дает никаких гарантий в отношении своих мер безопасности и не несет ответственности за любое неправомерное использование, потерю и несанкционированный доступ, изменение и раскрытие информации, предоставленной вами ISC.

9.2. Ваш доступ к этому веб-сайту и его использование осуществляется на ваш страх и риск. Интернет не является безопасным, и ISC не может гарантировать, что веб-сайт будет доступен, не содержит ошибок или вирусов.

Интернет не является безопасным, и ISC не может гарантировать, что веб-сайт будет доступен, не содержит ошибок или вирусов.

9.3. ISC не несет ответственности перед вами или третьими лицами в случае вмешательства или повреждения вашей компьютерной системы в связи с использованием этого веб-сайта или любых связанных веб-сайтов.

10. ПЕЧЕНЬЕ

10.1. Этот веб-сайт использует технологию «cookie», чтобы помочь идентифицировать зарегистрированных пользователей и предоставлять контент, соответствующий вашим интересам. Файл cookie — это небольшой файл данных, который сохраняется на жестком диске компьютера при первом посещении компьютером определенного веб-сайта. Файл cookie позволяет веб-сайту распознавать компьютер, используемый для доступа к веб-сайту. Информация, собранная с помощью файлов cookie, может включать дату и время посещений, просмотренные страницы, время, проведенное на этом веб-сайте, а также веб-сайты, посещенные непосредственно перед этим веб-сайтом и сразу после него.

10.2. Если вы не хотите, чтобы информация о файлах cookie собиралась, вам следует отключить прием файлов cookie вашим веб-браузером. Ваш интернет-провайдер может помочь вам в этом. Однако отключение файлов cookie может повлиять на возможность использования этого веб-сайта.

11. ОТВЕТСТВЕННОСТЬ

11.1. Закон о конкуренции и защите прав потребителей 2010 г. (Cth) может предоставить вам права, гарантии и средства правовой защиты в отношении предоставления ISC товаров и услуг, которые не могут быть исключены, ограничены или изменены. ISC не исключает эти права. Все другие условия, гарантии и средства правовой защиты исключены.

11.2. Ваш доступ к этому веб-сайту и его использование осуществляется на ваш страх и риск. В максимальной степени, разрешенной законом, и без ограничения пункта 11.1:

(a) этот веб-сайт предоставляется на условиях «как есть», и ISC не гарантирует, не гарантирует и не делает никаких заявлений относительно использования или результатов использования, веб-сайта, в том числе правильность, точность, надежность, полнота или актуальность веб-сайта или безопасность веб-сайта не будет нарушена;

(b) ISC отказывается от всех гарантий и гарантирует, что веб-сайт и его содержимое или любые связанные веб-сайты:

(i) не будет ошибок, перерывов в использовании веб-сайта, вирусов, червей, троянских коней, ошибок или подобных компонентов;

(ii) не будет мешать работе ваших компьютерных систем и не повредит их; или

(iii) не будет нарушать права интеллектуальной собственности третьих лиц; и

(c) ISC не несет ответственности за любые прямые, косвенные, случайные, косвенные, особые или штрафные убытки, убытки, затраты или расходы или упущенную выгоду, возникшие в результате любого использования или неправильного использования этого веб-сайта или информации, содержащейся на этом веб-сайте. .

.

3. В МАКСИМАЛЬНОЙ СТЕПЕНИ, РАЗРЕШЕННОЙ ЗАКОНОМ, ОТВЕТСТВЕННОСТЬ ISC ЗА НАРУШЕНИЕ ЛЮБОЙ ПОТРЕБИТЕЛЬСКОЙ ГАРАНТИИ, КОТОРАЯ НЕ МОЖЕТ БЫТЬ ИСКЛЮЧЕНА, ОГРАНИЧИВАЕТСЯ ПО ВАРИАНТУ ISC ДО:

(a) в случае услуг, предоставляемых или предлагаемых ISC, которые не относятся к типу, обычно приобретаемому для личного, домашнего или домашнего использования или потребления, пополнения или оплаты стоимости пополнения услуги; или

(b) в случае товаров, поставляемых или предлагаемых ISC, которые обычно не приобретаются для личного, домашнего или домашнего использования или потребления, замены, поставки эквивалента, ремонта или оплаты стоимости замены, поставки эквивалента, ремонт товара.

12. ПРИМЕНИМОЕ ЗАКОНОДАТЕЛЬСТВО

1. Сервер этого веб-сайта находится в штате Новый Южный Уэльс, Австралия. Настоящие Условия использования регулируются законодательством, применимым в Новом Южном Уэльсе.

Последнее обновление мая 2017 г.

Условия реки Темзы

Обновления услуг по номеру 1227 22 декабря 2022 г.

Ромни Локки -Ромни замкнут, временно открыт для прохода, пока строительные работы не возобновится на месте 3 RD Январь 2023. Проход. необходимо бронировать по адресу [email protected] или по телефону шлюза по телефону 01753 86029.6.

Шлюз Рэдкот — T Водопровод в Шлюзе Рэдкот закрыт до дальнейшего уведомления.

Замок Molesey — Насос выведен из эксплуатации до дальнейшего уведомления.

Benson Lock — T h Общественная дорожка над Benson Weir будет закрыта до дальнейшего уведомления.

Замок Сент-Джонс — T ч e откачка, снова в эксплуатации и работает нормально карты можно получить у хранителей замков

шлюз Shiplake — откачка не работает до дальнейшего уведомления..jpg)

Hurley Lock — Общественные туалеты недоступны.

Шлюз Mapledurham — Откачивающие сооружения временно недоступны из-за замерзших труб.

Замок Boulters — Ворота со стороны пьедестала не открываются полностью. Пожалуйста, будьте осторожны при входе и выходе из замка.

Boveney Lock — T H E PU M P -Out Out Of Ther Serial Ther Al Serial и SEL SER SE SELIL SE MALIL AR P -OUT . дальнейшего уведомления.

Marsh Lock Horse Bridge — T he to w путь b rid ge вверх по течению от болотного шлюза будет закрыт до дальнейшего уведомления из соображений безопасности. Наши оперативные группы и специалисты по инфраструктуре будут проверять мост, чтобы определить необходимые действия для защиты пользователей моста. Приносим извинения за доставленные неудобства.

Наши оперативные группы и специалисты по инфраструктуре будут проверять мост, чтобы определить необходимые действия для защиты пользователей моста. Приносим извинения за доставленные неудобства.

Часы работы сторожей шлюзов

Мы стремимся предложить нашим клиентам плавательные средства помощи в лодочном сезоне с 1 апреля по 30 сентября. Мы также обеспечим сопровождение во время пасхальных выходных и весенних и осенних полугодий, когда они выпадают вне сезона. Каждый шлюз будет обслуживаться резидентом, сменным или сезонным смотрителем шлюза и/или волонтерами, в зависимости от ситуации и, когда это возможно, для прикрытия перерывов персонала, работы плотины и технического обслуживания. Бывают случаи, когда мы не можем этого сделать из-за обстоятельств, не зависящих от нас, таких как болезнь персонала.

Вне сезона между 1 октября и 31 марта может быть доступен сопровождаемый переход, но это не может быть гарантировано.

Наш график обслуживания замков можно найти здесь: Река Темза: обслуживание замков.

- Июль и август: с 9:00 до 18:30

- Май, июнь и сентябрь: с 9:00 до 18:00

- Апрель и октябрь: с 9:00 до 17:00

- с ноября по март: с 9:15 до 16:00

Один час обеденного перерыва между 13:00 и 14:00, если укрытие недоступно.

Общественное электричество подается на шлюзы, за исключением шлюза Теддингтон и шлюза луча выше по течению от Оксфорда.

Навигационные знаки

- При движении вверх по течению держите красные навигационные буи слева, а зеленые — справа.

- Двигаясь вниз по течению, держите красные буи справа, а зеленые — слева.

- Одиночные желтые маркерные буи могут проходить с любой стороны.

Во всех случаях держитесь подальше от навигационных буев. Помните о возможных отмелях на внутренней стороне изгибов рек.

24 часа и причалы шлюза

Эти причалы находятся в ведении Агентства по охране окружающей среды Lock and Weir Keepers. Уведомления размещаются на сайтах, и лодочники должны по прибытии явиться к дежурному хранителю шлюза, чтобы сообщить о своем пребывании.

Ссылки по теме

Река Темза: ограничения и перекрытия — Информация о любых перекрытиях и ограничениях на неприливной реке Темзе.

Река Темза: шлюзы и сооружения для яхтсменов. Информация о средствах для яхтсменов на шлюзах Агентства по охране окружающей среды на неприливных реках Темзе и Кеннет.

Уровни рек и морей — Служба Агентства по охране окружающей среды, отображающая последние данные об уровне рек и морей со всей страны.

GaugeMap — интерактивная карта с расходами, уровнями грунтовых вод и другой информацией о реках Великобритании и Ирландии.

Агентство по охране окружающей среды — страницы о лодках по реке Темзе, включая руководство по регистрации лодок и общую информацию о реке.

Посетите Темзу. Все, что вам нужно знать о реке Темзе.

Управление лондонского порта (PLA) — Руководство для прогулочных и коммерческих судов, желающих плавать по реке Темзе с приливами. Включает в себя актуальную информацию о приливах и навигационных уведомлениях, выпущенных для лондонского порта.