Содержание

Классификатор видов деятельности с расшифровкой

8 (499) 110-62-67МоскваЛюберцы

Войти

Регистрация

Оставить заявку

Оставить заявку

0

Войти

Регистрация

Главная

/

Бесплатные сервисы

/

Классификаторы

/

ОКВЭД2 классификатор

Для работы системы необходима поддержка javaScript!

- 01.

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

- 02.

Лесоводство и лесозаготовки

- 03.

Рыболовство и рыбоводство

- 05.

Добыча угля

- 06.

Добыча сырой нефти и природного газа

- 07.

Добыча металлических руд

- 08.

Добыча прочих полезных ископаемых

- 09.

Предоставление услуг в области добычи полезных ископаемых

- 10.

Производство пищевых продуктов

- 11.

Производство напитков

- 11.

Производство напитков

- 12.

Производство табачных изделий

- 12.

Производство табачных изделий

- 13.

Производство текстильных изделий

- 14.

Производство одежды

- 15.

Производство кожи и изделий из кожи

- 16.

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

- 17.

Производство бумаги и бумажных изделий

- 18.

Деятельность полиграфическая и копирование носителей информации

- 19.

Производство кокса и нефтепродуктов

- 20.

Производство химических веществ и химических продуктов

- 21.

Производство лекарственных средств и материалов, применяемых в медицинских целях

- 22.

Производство резиновых и пластмассовых изделий

- 23.

Производство прочей неметаллической минеральной продукции

- 24.

Производство металлургическое

- 25.

Производство готовых металлических изделий, кроме машин и оборудования

- 26.

Производство компьютеров, электронных и оптических изделий

- 27.

Производство электрического оборудования

- 28.

Производство машин и оборудования, не включенных в другие группировки

- 29.

Производство автотранспортных средств, прицепов и полуприцепов

- 30.

Производство прочих транспортных средств и оборудования

- 31.

Производство мебели

- 31.

Производство мебели

- 32.

Производство прочих готовых изделий

- 33.

Ремонт и монтаж машин и оборудования

- 35.

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

- 36.

Забор, очистка и распределение воды

- 36.

Забор, очистка и распределение воды

- 37.

Сбор и обработка сточных вод

- 37.

Сбор и обработка сточных вод

- 38.

Сбор, обработка и утилизация отходов; обработка вторичного сырья

- 39.

Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов

- 39.

Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов

- 41.

Строительство зданий

- 42.

Строительство инженерных сооружений

- 43.

Работы строительные специализированные

- 45.

Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт

- 46.

Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

- 47.

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

- 49.

Деятельность сухопутного и трубопроводного транспорта

- 50.

Деятельность водного транспорта

- 51.

Деятельность воздушного и космического транспорта

- 52.

Складское хозяйство и вспомогательная транспортная деятельность

- 53.

Деятельность почтовой связи и курьерская деятельность

- 55.

Деятельность по предоставлению мест для временного проживания

- 56.

Деятельность по предоставлению продуктов питания и напитков

- 58.

Деятельность издательская

- 59.

Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот

- 60.

Деятельность в области телевизионного и радиовещания

- 61.

Деятельность в сфере телекоммуникаций

- 62.

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

- 62.

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

- 63.

Деятельность в области информационных технологий

- 64.

Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению

- 65.

Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения

- 66.

Деятельность вспомогательная в сфере финансовых услуг и страхования

- 68.

Операции с недвижимым имуществом

- 69.

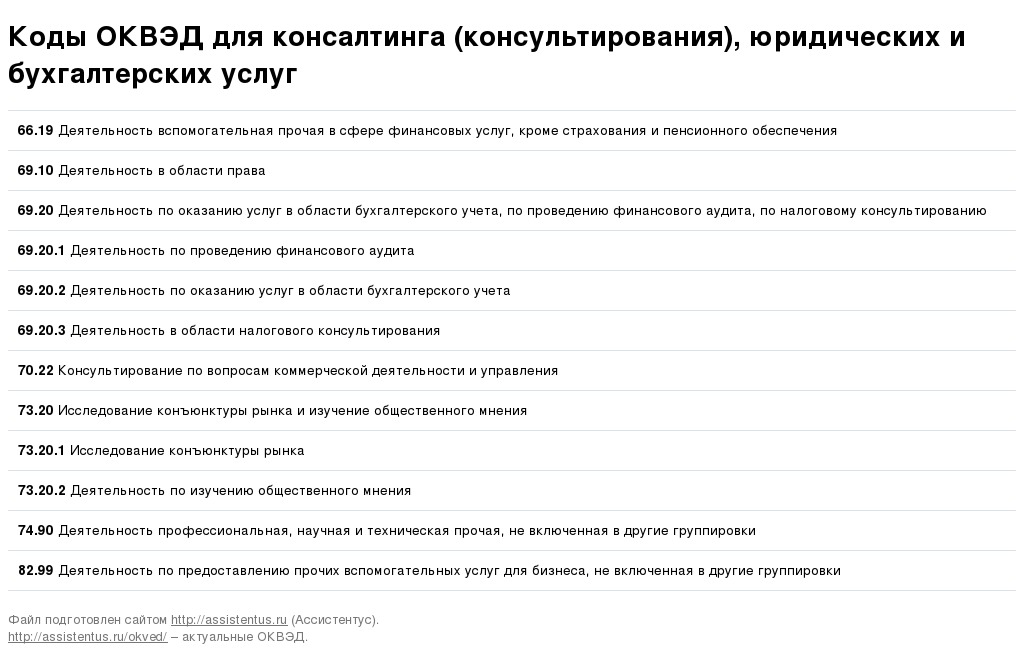

Деятельность в области права и бухгалтерского учета

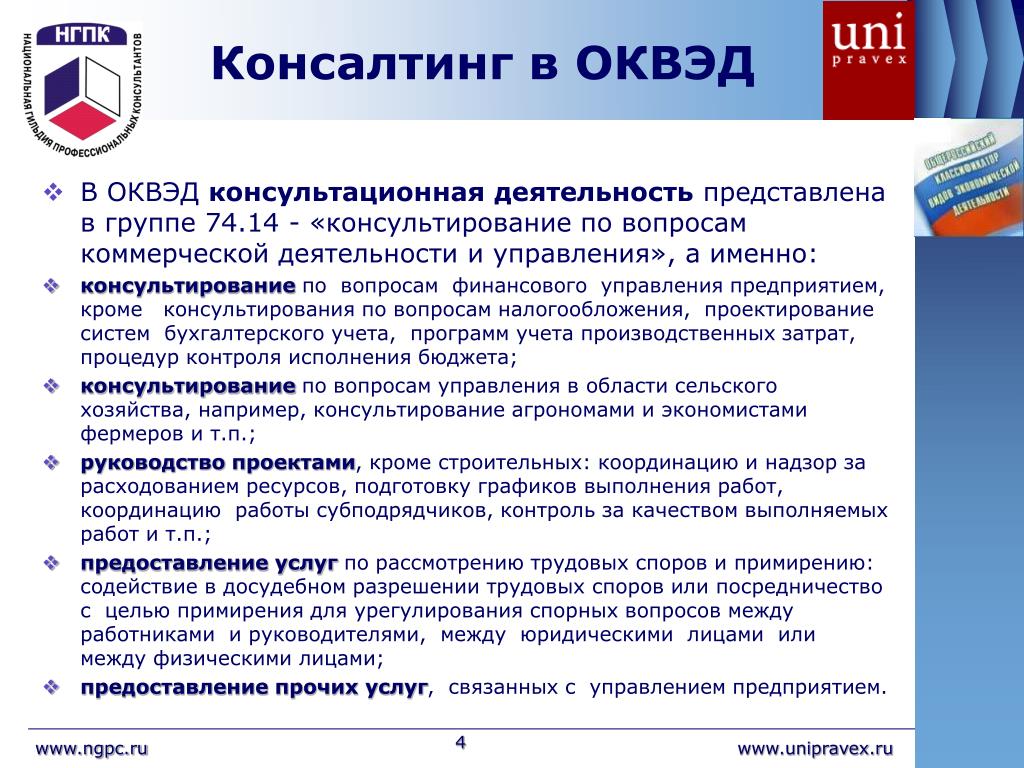

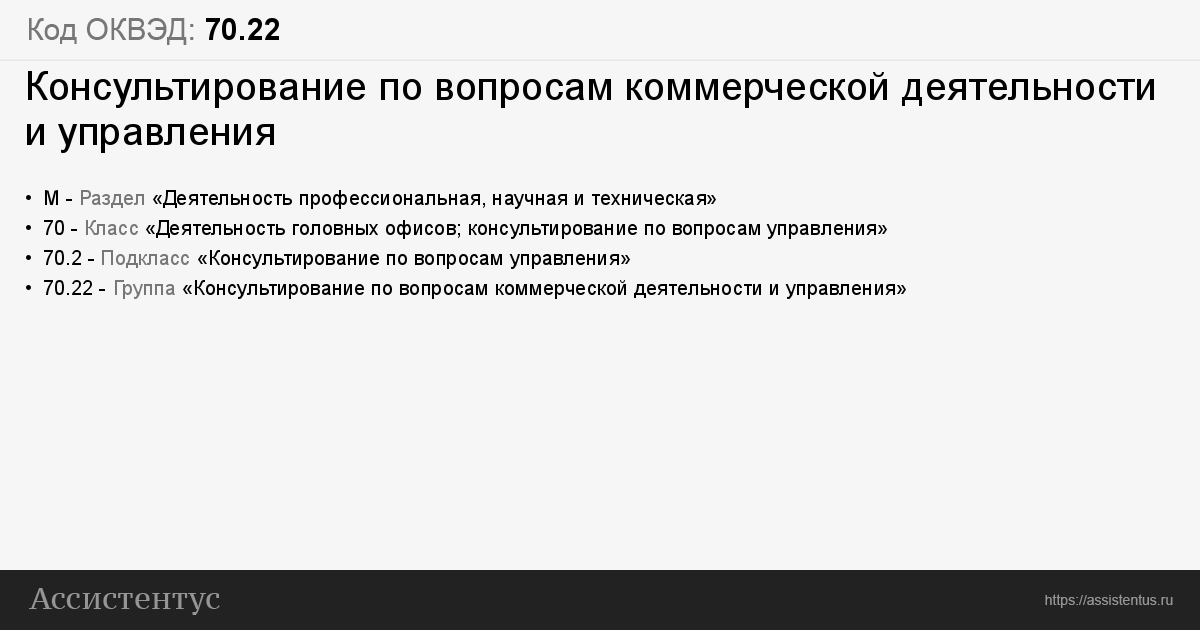

- 70.

Деятельность головных офисов; консультирование по вопросам управления

- 71.

Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа

- 72.

Научные исследования и разработки

- 73.

Деятельность рекламная и исследование конъюнктуры рынка

- 74.

Деятельность профессиональная научная и техническая прочая

- 75.

Деятельность ветеринарная

- 75.

Деятельность ветеринарная

- 77.

Аренда и лизинг

- 78.

Деятельность по трудоустройству и подбору персонала

- 79.

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

- 80.

Деятельность по обеспечению безопасности и проведению расследований

- 81.

Деятельность по обслуживанию зданий и территорий

- 82.

Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса

- 84.

Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению

- 85.

Образование

- 86.

Деятельность в области здравоохранения

- 87.

Деятельность по уходу с обеспечением проживания

- 88.

Предоставление социальных услуг без обеспечения проживания

- 90.

Деятельность творческая, деятельность в области искусства и организации развлечений

- 90.

Деятельность творческая, деятельность в области искусства и организации развлечений

- 91.

Деятельность библиотек, архивов, музеев и прочих объектов культуры

- 91.

Деятельность библиотек, архивов, музеев и прочих объектов культуры

- 92.

Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей

- 93.

Деятельность в области спорта, отдыха и развлечений

- 94.

Деятельность общественных организаций

- 95.

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения

- 96.

Деятельность по предоставлению прочих персональных услуг

- 96.

Деятельность по предоставлению прочих персональных услуг

- 97.

Деятельность домашних хозяйств с наемными работниками

- 97.

Деятельность домашних хозяйств с наемными работниками

- 98.

Деятельность недифференцированная частных домашних хозяйств по производству товаров и предоставлению услуг для собственного потребления

- 99.

Деятельность экстерриториальных организаций и органов

- 99.

Деятельность экстерриториальных организаций и органов

Для поиска введите значение кода в виде: «ХХ.» — две цифры, точка, цифра или текстовый запрос.

Полный новый классификатор ОКВЭД-2 с расшифровкой и поиском по кодам и тексту в бесплатном онлайн сервисе для просмотра и выбора видов деятельности ОКВЭД 2 для ИП или ООО.

Внимание! Классификатор ОКВЭД2 для целей регистрации нужно использовать с 11 июля 2016 года.

Как и ожидалось, приказом № 1745-ст от 10.11.2015 г. были внесены изменения: «слова «1 января 2016 года» заменить словами «1 января 2017 года» в Приказ № N 14-ст «О принятии и введении в действие Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2)

и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)» (в редакции приказа Федерального агентства по техническому регулированию и метрологии от 30 сентября 2014 г. N 1261-ст).

Однако Приказ ФНС России от 25.05.2016 N ММВ-7-14/333@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 25 января 2012 г. N ММВ-7-6/25@» устанавливает дату начала действия справочника для целей регистрации с 28.06.2016г.

Поделитесь полезной информацией с друзьями:

Ниже можно воспользоваться полезными ссылками на официальные источники для получения нужной информации по кодам.

Получить коды статистики бесплатно:

- общий поиск: Юридические лица и ИП

- для Москвы: Юридические лица и ИП

- для Московской области: Индивидуальный предприниматель или Юридическое лицо

Скачать выписку с ОКВЭД действующей организации или предпринимателя бесплатно:

- с официального сайта ИФНС для всех организаций и ИП

Получить выписку из ЕГРЮЛ на бумаге с печатью ИФНС:

Перейти на страницу услуги: Заказать выписку ЕГРЮЛ

- Срочная выписка, в день обращения — 1700 р.

- На следующий день после заказа — 1000 р.

- В любой день, самовывозом из офиса в Люберцах — 1000 р.

Задавайте вопросы в комментариях!

Наверх

<div><img src=»//mc.yandex.ru/watch/18583528″ alt=»» /></div>

Изменение (добавление или удаление) кодов ОКВЭД. Смена вида деятельности ООО/ИП

Необходимо отметить, что ОКВЭД расшифровывается как основной классификатор видов экономической деятельности. Основными задачами ОКВЭД мы можем выделить такие, как;

— классификация видов экономической деятельности, заявляемых при государственной регистрации бизнеса;

— определение основного вида экономической деятельности;

— определение дополнительных видов экономической деятельности;

— статистическое наблюдение за деятельностью индивидуальных предпринимателей и юридических лиц;

С 2014 года при регистрации бизнеса используется справочник «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности».

2). Общероссийский классификатор видов экономической деятельности».

При регистрации ООО или ИП в заявлении о государственной регистрации обязательно указываются основной ОКВЭД и дополнительные (при наличии) виды экономической деятельности, а после регистрации данные виды деятельности отражаются в выписке из ЕГРЮЛ.

Иногда в процессе хозяйственной деятельности предприятия возникает необходимость изменить виды деятельности т.е. изменить основной ОКВЭД, добавить дополнительные коды ОКВЭД, удалить дополнительные коды ОКВЭД.

Данная процедура не требует решения общего собрания и отнесена к компетенции руководителя компании, который заверяет заявление о смене ОКВЭД по форме Р13014 и подает его в налоговую.

Необходимо отметить, что количество кодов ОКВЭД в справочнике примерно 2600. Соответственно подбор кодов – это скрупулезный процесс, требующий знания необходимых разделов в справочнике ОКВЭД и устройства ОКВЭД. Соответственно можно легко запутаться в кодах, а это чревато внесением в ЕГРЮД недостоверной информации и при проверке возможно наложение административного штрафа за внесение в ЕГРЮЛ недостоверной информации.

Мы неоднократно сталкивались с ситуацией, когда к нам попадали учредительные документы компаний, где в кодах ОКВЭД творилась полная анархия. Горе специалисты при регистрации юридического лица просто не понимали, как устроена иерархия кодов ОКВЭД. Приходилось корректировать коды, вносить изменения в ЕГРЮЛ, а это лишние затраты компании и потеря времени руководителя.

Поэтому мы категорически не рекомендуем Вам заниматься самостоятельным подбором кодов ОКВЭД. Так же мы не рекомендуем обращаться к юристам, которые не специализируются на государственной регистрации юридических лиц. Лучше доверьте данное занятие профессионалам, то есть нам, потому что мы профессионально, вот уже много лет занимаемся государственной регистрацией юридических лиц и индивидуальных предпринимателей и в процессе подготовки документов мы занимаемся подборов кодов ОКВЭД. Соответственно для нас не проблема подобрать для Вас необходимые коды ОКВЭД и внести изменения в ЕГРЮЛ. Стоит данная услуга не дороже потраченного Вами времени на поиск кодов ОКВЭД. От Вас общее описание чем Вы планируете заниматься, а мы максимально точно и в минимально короткие сроки переберем весь справочник ОКВЭД и подберем соответствующие Вашим пожеланиям виды деятельности.

От Вас общее описание чем Вы планируете заниматься, а мы максимально точно и в минимально короткие сроки переберем весь справочник ОКВЭД и подберем соответствующие Вашим пожеланиям виды деятельности.

Что будет «не так» в России с малым ювелирным бизнесом?

Хозяйствующие субъекты малого и среднего предпринимательства (юридические лица и индивидуальные предприниматели), включенные в Единый реестр субъектов МСП, находятся по адресу (https://rmsp.nalog.ru/search.html?mode=extended#).

Еще одним фактором для включения в перечень МСП является доля участия в капитале, которая не должна превышать 49%, в частности, для обычных юридических лиц (в том числе иностранных).

Единый реестр субъектов МСП позволяет отслеживать количество субъектов по коду ОКВЭД. К ювелирному сектору относится деятельность субъектов рынка по следующим кодам ОКВЭД:

— 32.12. — производство ювелирных изделий и аналогичных изделий;

— 46. 48.2 — Торговля оптовая ювелирными изделиями;

48.2 — Торговля оптовая ювелирными изделиями;

— 46.72.23 — Торговля оптовая золотом и другими драгоценными металлами;

— 46.76.4 — Торговля оптовая драгоценными камнями;

— 47.77.2 — Торговля розничная ювелирными изделиями в специализированных магазинах;

— 95.25.2 — Ремонт ювелирных изделий.

В интернет-ресурсах нет архивных данных по этому вопросу, но автор этого материала зафиксировал статистику за последние 5,5 лет, с мая 2017 по октябрь 2022 года. За это время количество действующих МСП в ювелирной отрасли по вышеуказанным кодам ОКВЭД уменьшилась на 40,1%, с 18 346 до 10,987:

Количество МСП в ювелирном секторе

Синий — Розница. Светло-коричневый — Оптом. Серый — Производство.

Примечательно, что за тот же период общее количество МСП в РФ уменьшилось с 6 080 091 до 5 881 027 единиц, т. е. всего на 3,3%. Иными словами, темпы сокращения числа МСП в ювелирной отрасли в этот период оказались в 12 раз выше, чем темпы сокращения МСП в экономике в целом:

Черный — Количество МСП в ювелирном секторе. Светло-коричневый – общее количество МСП.

Светло-коричневый – общее количество МСП.

май — май. авг. — авг. ноя. — Ноя фев. — фев.

Для удобства общее количество МСП в РФ приведено к количеству МСП в ювелирной отрасли.

Хотя тенденция к сокращению числа игроков на российском ювелирном рынке наблюдается давно, определенные структурные изменения появились с началом специальной военной операции (СВО) России.

Данные о количестве МСП, работающих в ювелирной отрасли, по состоянию на 10 мая 2022 г., незадолго до начала работы МСП:

Данные о количестве субъектов МСП, работающих в ювелирной отрасли, на 10 октября 2022 года:

Ожидается, что количество МСБ в ювелирном секторе на фоне возросшего беспокойства в обществе как минимум не растет из-за снижения потребления ювелирных изделий и снижения уверенности участников рынка в успехе своего бизнеса в будущем. При этом более высокими темпами сокращается количество игроков на рынке поставщиков сырья для ювелирного производства — драгоценных металлов и драгоценных камней (на 8,6. ..10,5%). Несколько меньший спад наблюдается в ювелирном производстве и оптовой торговле (на 7 процентов), а наименьшее сокращение числа участников рынка приходится на розничную торговлю ювелирными изделиями (на 5,7 процента).

..10,5%). Несколько меньший спад наблюдается в ювелирном производстве и оптовой торговле (на 7 процентов), а наименьшее сокращение числа участников рынка приходится на розничную торговлю ювелирными изделиями (на 5,7 процента).

В то же время количество участников рынка ремонта ювелирных изделий выросло за тот же период очень резко – на 33,2 процента! Такая ситуация также была ожидаемой, так как люди предпочитают не покупать новые второстепенные товары в условиях неуверенности в завтрашнем благополучии, а при необходимости предпочитают ремонтировать имеющиеся вещи.

Однако наблюдаемая динамика изменения количества участников рынка ювелирных изделий за последние полгода может иметь и другое объяснение, особенно с учетом резкого увеличения количества игроков рынка ремонта ювелирных изделий. По крайней мере, большее значение может начать приобретать дополнительный критический фактор. Дело в том, что в Федеральном законе № 47-ФЗ от 9 марта2022 г., помимо освобождения от НДС слитков аффинированных драгоценных металлов, реализуемых физическим лицам, действует норма (широко обсуждаемая в российском ювелирном сообществе) о запрете применения (с 1 января 2023 г. ) упрощенной системы налогообложения ( STS) и патентная система налогообложения (PTS) как для производителей ювелирных изделий, так и для торговцев.

) упрощенной системы налогообложения ( STS) и патентная система налогообложения (PTS) как для производителей ювелирных изделий, так и для торговцев.

Ювелирное сообщество не столько обеспокоило введение Государственной интегрированной информационной системы в сфере контроля за оборотом драгоценных металлов и драгоценных камней (ГИИС ПМДС), сколько возможное лишение права пользования СТС и ПТС!

Естественно, малый ювелирный бизнес стал искать способы законного восстановления утраченных прав на применение специальных налоговых режимов. Однако нашлись и те участники рынка, которые потеряли надежду на изменение законодательства и начали искать «лазейки» для сохранения права применения специальных налоговых режимов в текущих условиях.

Есть «лазейки», но их немного. Одним из них является передача деятельности из ювелирного производства ОКВЭД в ювелирный ремонт ОКВЭД. Поскольку Федеральным законом 47-ФЗ не предусмотрен запрет на применение специальных налоговых режимов при ремонте ювелирных изделий, вполне вероятно, что они все же могут применяться. Это делает этот вид ювелирного бизнеса особенно привлекательным (это может быть причиной 33,2-процентного роста числа игроков за полгода).

Это делает этот вид ювелирного бизнеса особенно привлекательным (это может быть причиной 33,2-процентного роста числа игроков за полгода).

Возможное использование специальных налоговых режимов для производства ювелирных изделий под видом ремонта ювелирных изделий выглядит достаточно простым, поскольку действующая нормативно-правовая база позволяет (по крайней мере, пока) осуществлять ремонт с использованием материалов (т.е. драгоценных металлов и драгоценных металлов). камни), предоставленные заказчиком, заказавшим ремонт ювелирных изделий. Тем более, что ремонт ювелирных изделий сегодня в большей степени регулируется не Федеральной пробирной палатой, а Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (основной нормативный акт — Постановление Правительства РФ № 1514 от 21 сентября 2020 г.). «Об утверждении Правил бытового обслуживания населения».Хотя понятно, что регулятор может в любой момент «исправить ситуацию», закрыв это окно возможности оставаться в рамках УСН.

Еще одной возможной «лазейкой» для продолжения работы с ювелирными изделиями и применения специальных налоговых режимов может стать использование статьи 145 НК РФ. Если в течение квартала (трех месяцев) выручка от реализации товаров (работ, услуг) без учета налога не превысит в сумме 2 млн рублей, эти лица имеют право на освобождение от исполнения обязанностей налогоплательщика по уплате налога на добавленную стоимость, в соответствии со статьей 145 НК РФ. Вопрос о том, может ли такой субъект применять УСН и ПТС, пока не решен, Минфин России пока не дал разъяснений по этому вопросу. Хотя понятно, что 666 000 рублей в месяц — это слишком маленькая сумма денег, чтобы ювелирная торговля могла выжить… И искусственное дробление торгового бизнеса до таких цифр тоже нагоняет лишние затраты. Так что эта «лазейка» скорее чисто теоретическая, даже если в этом случае допускается использование специальных налоговых режимов.

Но все вышеперечисленное отнюдь не панацея от рисков вынужденного перехода малого ювелирного бизнеса на общую систему налогообложения. Коренным образом изменить ситуацию может только новая законодательная корректировка Федерального закона 46-ФЗ (уже принят). Очевидно, что такая коррекция возможна только за счет нового законопроекта о внесении изменений в Налоговый кодекс Российской Федерации. Необходимость в этой корректировке есть, и, в первую очередь, этого требует даже не ювелирное сообщество, а государство: почти наверняка дополнительные доходы государства, заявленные в ТЭО к закону 47-ФЗ (тогда это был еще законопроект ) в размере до 30 млрд руб., полученных за счет принятых мер по запрету использования ювелирами УТС и ПТС, не будет достигнута. С высокой вероятностью следует ожидать закрытия значительной части малых ювелирных предприятий (предположительно от 30 до 60 процентов) в связи с резким многократным увеличением налоговой нагрузки, а также многократным ростом административных расходов малых ювелирных предприятий, что приведет к уменьшению, а не увеличению налоговых поступлений от ювелирной отрасли в государственный бюджет.

Коренным образом изменить ситуацию может только новая законодательная корректировка Федерального закона 46-ФЗ (уже принят). Очевидно, что такая коррекция возможна только за счет нового законопроекта о внесении изменений в Налоговый кодекс Российской Федерации. Необходимость в этой корректировке есть, и, в первую очередь, этого требует даже не ювелирное сообщество, а государство: почти наверняка дополнительные доходы государства, заявленные в ТЭО к закону 47-ФЗ (тогда это был еще законопроект ) в размере до 30 млрд руб., полученных за счет принятых мер по запрету использования ювелирами УТС и ПТС, не будет достигнута. С высокой вероятностью следует ожидать закрытия значительной части малых ювелирных предприятий (предположительно от 30 до 60 процентов) в связи с резким многократным увеличением налоговой нагрузки, а также многократным ростом административных расходов малых ювелирных предприятий, что приведет к уменьшению, а не увеличению налоговых поступлений от ювелирной отрасли в государственный бюджет.

Можно ли сохранить право малого ювелирного бизнеса на применение УСН и при этом гарантировать дополнительный доход от ювелиров в бюджет? Это определенно возможно. Ведь Минфин России опасается, что после отмены НДС на слитки аффинированных драгоценных металлов для физических лиц ювелиры будут использовать специальные налоговые режимы, и возникнет риск, что золото без НДС утечет из «гражданского» обращения ( т. е. среди физических лиц) в сектор производства ювелирных изделий. Но золото (и другие драгоценные металлы) без НДС уже используется в ювелирном секторе. Это металл, скупаемый у населения в качестве ювелирного лома. А по Федеральному закону 47-ФЗ лом драгоценных металлов, купленный у населения, по-прежнему не будет облагаться НДС.

Логично было бы решить проблему на законодательной основе по-другому и не лишать малый ювелирный бизнес права применять специальные налоговые режимы в ювелирной отрасли, а ввести НДС на все виды драгоценных металлов, вводимых в оборот. обрабатывающая промышленность, в том числе ювелирный лом, скупаемый у населения; это то, что ювелирное сообщество сегодня предлагает Правительству Российской Федерации. Однако времени для принятия нового закона о внесении соответствующих нормативных изменений в закон 47-ФЗ практически не осталось. И ювелиры не могут надеяться на мораторий на нормы или отсрочку введения в действие уже принятых норм, потому что государство ищет дополнительные поступления в бюджет, а такие поступления от ювелирной отрасли уже обещаны. Но будут ли получены доходы? Есть очень большие сомнения по этому поводу…

обрабатывающая промышленность, в том числе ювелирный лом, скупаемый у населения; это то, что ювелирное сообщество сегодня предлагает Правительству Российской Федерации. Однако времени для принятия нового закона о внесении соответствующих нормативных изменений в закон 47-ФЗ практически не осталось. И ювелиры не могут надеяться на мораторий на нормы или отсрочку введения в действие уже принятых норм, потому что государство ищет дополнительные поступления в бюджет, а такие поступления от ювелирной отрасли уже обещаны. Но будут ли получены доходы? Есть очень большие сомнения по этому поводу…

Владимир Збойков для Rough&Polished

Мораторий на конкурсное производство в России: итоги первых месяцев

1 апреля 2020 года Государственная Дума Российской Федерации приняла новую статью 9.1 Закона о банкротстве…

Введение

1 апреля 2020 г. Государственная Дума Российской Федерации приняла новую статью 9″ «Назначенные лица» ) для возбуждения производства по делу о несостоятельности в отношении таких Назначенных лиц. 3 апреля 2020 г. Правительство Российской Федерации приняло Постановление № 428 (« Постановление № 428 9№ 0100″) о введении моратория на шесть месяцев в отношении отдельных категорий должников. Данный мораторий вступил в силу 6 апреля 2020 года и действует до 5 октября 2020 года.

Государственная Дума Российской Федерации приняла новую статью 9″ «Назначенные лица» ) для возбуждения производства по делу о несостоятельности в отношении таких Назначенных лиц. 3 апреля 2020 г. Правительство Российской Федерации приняло Постановление № 428 (« Постановление № 428 9№ 0100″) о введении моратория на шесть месяцев в отношении отдельных категорий должников. Данный мораторий вступил в силу 6 апреля 2020 года и действует до 5 октября 2020 года.

Следующие группы компаний и индивидуальных предпринимателей автоматически подпадают под действие Постановления № 428 и, следовательно, становятся Назначенными лицами для целей статьи 9.1 Закона о банкротстве:

(a) Компании и физические лица, зарегистрированные в качестве предпринимателей, осуществляющие деятельность в отраслях экономики, наиболее пострадавших от COVID-19 (согласно Постановлению Правительства № 434 от 3 апреля 2020 года («Постановление № 434 «), к данным видам деятельности относятся авиаперевозки, развлечения, спорт, туризм, гостиничные услуги, услуги общественного питания, непродовольственная розничная торговля и некоторые другие. Лицо попадет в данную группу Определяемых лиц только в том случае, если его основной вид деятельности в соответствии с российским законодательством Классификатор видов экономической деятельности (ОКВЭД 2) указан в Постановлении № 434.

Лицо попадет в данную группу Определяемых лиц только в том случае, если его основной вид деятельности в соответствии с российским законодательством Классификатор видов экономической деятельности (ОКВЭД 2) указан в Постановлении № 434.

Формально данный тест исключает применение моратория к лицам, фактический вид деятельности которых относится к какой-либо из пострадавших сфер экономики согласно Постановлению № 434, но не указан в качестве его «основной деятельности» (согласно его учредительным документам/ сведения, содержащиеся в Едином государственном реестре юридических лиц). Законодательство и сложившаяся судебная практика также умалчивают о том, могут ли кредиторы Уполномоченного лица доказать, что оно фактически не осуществляет свой основной вид деятельности по ОКВЭД-2 и, следовательно, не должно быть на него распространяется режим моратория в соответствии с Постановлением № 428.

Текущая позиция российских судов достаточно однозначна: суды опираются на указанный основной вид деятельности согласно ОКВЭД 2 2.

(б) Юридические лица, которые считаются имеющими существенное значение для отдельных отраслей экономики ( так называемые «системные» юридические лица), включенные в перечень, утверждаемый Правительственной комиссией по повышению устойчивости развития экономики России.

В настоящее время такой перечень утвержден Письмом Минэкономразвития России № 8952-РМ/Д18 от 23.03.2020 («Л эттер № 8952-РМ/Д18 «). Актуальный перечень системообразующих юридических лиц также можно найти на сайте Минэкономразвития: https://data.economy.gov.ru/.

Одним из своих постановлений Арбитражный суд Республики Мордовия 3 применил режим моратория к аффилированному лицу ОАО «Евроцемент Групп», которое включено в вышеуказанный список. Суд постановил, что данная компания входит в состав холдинга «Евроцемент груп» и, таким образом, на нее распространяется мораторий. Хотя в Постановлении не ясны основные основания для такого решения, предположительно, оно могло быть основано на том факте, что Письмо № 8952-РМ/Д18 фактически расширяет перечень системообразующих субъектов до компаний, «входящих в состав холдинга». 4 В Критериях включения компании в перечень системообразующих субъектов (утверждены Правительственной комиссией по повышению устойчивости развития экономики Российской Федерации 10 апреля 2020 г.) также указано, что в перечень системообразующих субъектов включаются компании «с учетом их принадлежность к одной холдинговой структуре (группе компаний)».

4 В Критериях включения компании в перечень системообразующих субъектов (утверждены Правительственной комиссией по повышению устойчивости развития экономики Российской Федерации 10 апреля 2020 г.) также указано, что в перечень системообразующих субъектов включаются компании «с учетом их принадлежность к одной холдинговой структуре (группе компаний)».

В более свежем деле Арбитражный суд Свердловской области 5 согласилась с позицией другого аффилированного лица «Евроцемент Групп», которое утверждало, что на него распространяется мораторий как на компанию, входящую в состав холдинга системообразующего юридического лица, указанного в Письме № 8952-РМ/Д18 (т.е. АО » Евроцемент Групп»). Поэтому вполне вероятно, что и другие российские арбитражные суды последуют такому подходу и распространят мораторий на компании, входящие в одну группу с системным юридическим лицом.

(в) Стратегические юридические лица, перечисленные в Указе Президента Российской Федерации № 1009от 4 августа 2004 г. и Постановлением Правительства Российской Федерации от 20 августа 2009 г. № 1226-р. Закон о банкротстве Государственной Думой Российской Федерации утверждены изменения в Закон о банкротстве 6 , в соответствии с которыми каждое Указанное лицо может отказаться от статуса лица, на которое распространяется мораторий, путем подачи уведомления в Единый федеральный реестр Уведомления о банкротстве (» УФРБН» ). В случае продления моратория сверх первоначального шестимесячного срока уведомление (при необходимости) подается повторно. по ним можно ознакомиться на сайте УФРБН (обновляется ежедневно): https://bankrot.fedresurs.ru/BankruptcyMoratorium.aspx

и Постановлением Правительства Российской Федерации от 20 августа 2009 г. № 1226-р. Закон о банкротстве Государственной Думой Российской Федерации утверждены изменения в Закон о банкротстве 6 , в соответствии с которыми каждое Указанное лицо может отказаться от статуса лица, на которое распространяется мораторий, путем подачи уведомления в Единый федеральный реестр Уведомления о банкротстве (» УФРБН» ). В случае продления моратория сверх первоначального шестимесячного срока уведомление (при необходимости) подается повторно. по ним можно ознакомиться на сайте УФРБН (обновляется ежедневно): https://bankrot.fedresurs.ru/BankruptcyMoratorium.aspx

Федеральная налоговая служба ввела в действие электронную базу данных Уполномоченных лиц в соответствии с Постановлением № 428 (доступно по адресу: https://service.nalog.ru/covid/) Онлайн-поиск осуществляется по идентификационному номеру налогоплательщика (ИНН) или основному государственному регистрационному номеру (ОГРН/ОГРНИП) Компания или индивидуальный предприниматель, при этом в базе данных ФНС может содержаться информация о лице, отказавшемся от статуса Уполномоченного, поэтому рекомендуется дополнительно проверять сайт УФРБН в каждом случае9. 0003

0003

Разъяснения Верховного Суда и судебная практика

Подача заявления о банкротстве в период моратория

Статья 9.1 Закона о банкротстве устанавливает, что арбитражный суд не принимает во внимание заявление кредитора о признании Уполномоченного лица банкротом, если такое заявление подано в период действия моратория 7 или не рассматривалось судом до введения режима моратория. 8 В соответствии с последними разъяснениями Верховного Суда Российской Федерации (» Верховный суд «):

(а) Статус назначенного лица сам по себе является достаточным основанием для игнорирования заявления о банкротстве в отношении должника, что означает, что суд не будет принимать во внимание другие обстоятельства дела 9 , например, тот факт, что до введения моратория лицо уже имело финансовые трудности, не связанные с пандемией COVID-19 и мерами государственного реагирования, и фактически соответствовало критериям банкротства. путем онлайн-поиска по базе данных ФНС суды проверяют, что Назначенное лицо не отказывалось от своего статуса. 10

путем онлайн-поиска по базе данных ФНС суды проверяют, что Назначенное лицо не отказывалось от своего статуса. 10

(б) Кредитор, желающий признать должника банкротом, должен обратиться в арбитражный суд с новым заявлением после истечения срока действия моратория или исключения должника из списка Уполномоченных лиц. 11

В период действия моратория обязательства, в том числе генерального директора и контролирующего лица Уполномоченного лица, по заявлению о его банкротстве в соответствии со статьей 9 Закона о банкротстве откладываются. Однако Закон о банкротстве не запрещает самому Уполномоченному лицу подавать заявление о банкротстве должника в добровольном порядке в соответствии со статьей 8 Закона о банкротстве.

В дополнение к вышеизложенному, в случае инициирования уполномоченным органом управления Уполномоченного лица в отношении него процедуры ликвидации кредиторы вправе, а ликвидационная комиссия/ликвидатор обязаны (при наличии в каждом случае признаков банкротства) , подать заявление о банкротстве. 12

12

Иные ключевые положения статьи 9.1 Закона о банкротстве и соответствующие разъяснения Верховного Суда

В период моратория в отношении Определенных лиц:

(a) Следующие действия ограничены:

• выплата эквивалента справедливой стоимости доли участия участнику общества с ограниченной ответственностью (ООО), желающему выйти из ООО, или кредиторам такого участника за его долги;

• выкуп акций акционерным обществом;

• зачет, если он нарушает очередность удовлетворения требований кредиторов;

• распределение прибыли;

• обращение взыскания на заложенное имущество Уполномоченного лица (в том числе во внесудебном порядке).

(b) Штрафы/пени и иные финансовые санкции (в том числе предусмотренные статьей 395 Гражданского кодекса Российской Федерации 13 ) не начисляются за неисполнение или ненадлежащее исполнение Уполномоченным лицом 14

(c) Все текущие исполнительные производства по выданным исполнительным листам в отношении Уполномоченного лица должны быть отложены. В том числе это означает, что банк, обслуживающий счет Уполномоченного при получении исполнительного листа, не списывает денежные средства Уполномоченного в счет удовлетворения требований его кредиторов. 15 Однако все аресты и любые другие ограничения на распоряжение активами, наложенные на основании исполнительного листа, останутся в силе. Верховный суд указал, что в период действия моратория закон не запрещает суду рассматривать иск в отношении Уполномоченного и выдавать исполнительный лист. Такой исполнительный лист может быть использован для ограничения распоряжения активами Назначенного лица (например, арест). 16

В том числе это означает, что банк, обслуживающий счет Уполномоченного при получении исполнительного листа, не списывает денежные средства Уполномоченного в счет удовлетворения требований его кредиторов. 15 Однако все аресты и любые другие ограничения на распоряжение активами, наложенные на основании исполнительного листа, останутся в силе. Верховный суд указал, что в период действия моратория закон не запрещает суду рассматривать иск в отношении Уполномоченного и выдавать исполнительный лист. Такой исполнительный лист может быть использован для ограничения распоряжения активами Назначенного лица (например, арест). 16

В то же время нам известны прецеденты, когда вопреки позиции Верховного Суда в ряде дел (в том числе разрешенных после опубликования вышеизложенного толкования Верховного Суда) суды указывали, что судебный приказ исполнение не может быть выдано до окончания моратория, применимого к должнику. 17

В случае возбуждения дела о банкротстве в отношении Определенного лица в течение трех месяцев после окончания режима моратория (« Постмораторное банкротство »), среди прочего, любая задолженность, возникшая до введения моратория и номинированная в иностранная валюта будет определяться в российских рублях по меньшему из следующих курсов ЦБ РФ: на дату введения моратория или на дату возбуждения дела о банкротстве (статья 9. 1(4)(3) Закона о банкротстве).

1(4)(3) Закона о банкротстве).

Также отмечаем, что первоначально в соответствии со статьей 9.1 Закона о банкротстве для целей постмораторного банкротства сделка с Уполномоченным лицом, совершенная в период действия мораторного режима и связанная с отчуждением имущества или принятием на себя обязательств, признавалась недействительной, за исключением случаев, когда такая сделка подпадала под действие обычной хозяйственной деятельности и (вместе со взаимосвязанными операциями) не превышала одного процента балансовых активов Уполномоченного лица на последнюю отчетную дату, предшествующую мораторию ( Статья 9.1(4)(4) Закона о банкротстве) . Однако после отрицательной реакции рынка на статью 9.1(4)(4) она была удалена Законом о внесении поправок.

Реструктуризация судебной задолженности определенных лиц

22 мая 2020 г. Государственная Дума Российской Федерации приняла в третьем чтении закон о внесении изменений в некоторые законодательные акты (ожидает одобрения Совета Федерации и подписания Президентом Российской Федерации). Россия Федерация). 18 В соответствии с этим законом Уполномоченное лицо может ходатайствовать о пересмотре сроков погашения долга в судебном порядке по требованиям всех кредиторов такого Уполномоченного лица при соблюдении определенных условий, в том числе следующих:

Россия Федерация). 18 В соответствии с этим законом Уполномоченное лицо может ходатайствовать о пересмотре сроков погашения долга в судебном порядке по требованиям всех кредиторов такого Уполномоченного лица при соблюдении определенных условий, в том числе следующих:

(a) Назначенное лицо должно сначала подать заявление о добровольном банкротстве (статья 8 Закона о банкротстве) в период действия моратория (но не ранее чем через месяц после введения моратория).

(b) Доходы такого Назначенного лица за отчетный период календарного года, в котором инициировано добровольное банкротство, должны быть не менее чем на 20 % меньше, чем его доходы за аналогичный отчетный период в течение последнего календарного года.

(c) Претензий, связанных с выплатой заработной платы или компенсаций, связанных с причинением вреда жизни или здоровью отдельных лиц, нет.

(d) Отсутствуют решения кредиторов о мировом соглашении или заявления кредиторов о признании Уполномоченного лица банкротом, отклоненные арбитражным судом в соответствии со статьей 9. 1 Закона о банкротстве, как указано выше (см. раздел Подача заявления о банкротстве в период Моратория Режим ).

1 Закона о банкротстве, как указано выше (см. раздел Подача заявления о банкротстве в период Моратория Режим ).

По общему правилу реструктуризация долга предоставляется на один год; такой срок продлевается (i) на два года, если доходы Назначенного лица сократились не менее чем на 50%, или (ii) на три года, если Назначенное лицо является стратегическим юридическим лицом (см. часть (c) части Определенные лица в соответствии с Постановлением № 428: Законодательные требования и существующая судебная практика).

Суд, утверждающий реструктуризацию долга, указывает ее условия, которые должны соответствовать определенным требованиям законодательства. Принятие схемы реструктуризации долга означает прекращение процедуры банкротства, возбужденной по добровольному заявлению должника. Однако в случае нарушения условий реструктуризации долга суд по заявлению кредиторов Уполномоченного лица должен прекратить действие схемы реструктуризации долга в отношении всех кредиторов и возобновить процедуру банкротства (за исключением случаев, когда процедура банкротства связана с открытием нового дела о банкротстве в отношении Уполномоченного лица). Человек уже реализован).

Человек уже реализован).

Впервые эта статья была опубликована ЗДЕСЬ.

1. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

2. См., например, Постановление Арбитражного суда Ростовской области от 29.04.2020, дело № А53-8018/2020; Постановление Арбитражного суда Санкт-Петербурга и Ленинградской области от 28.04.2020, дело № А56-32633/2020.

3. См. Постановление Арбитражного суда Республики Мордовия от 21 апреля 2020 г., дело № А39.-3364/2020

4. Такой же подход можно найти в предыдущем списке системообразующих субъектов, утвержденном письмом Минэкономразвития от 8 февраля 2015 г. (где конкретно указано, что список относится к наименованию управляющая компания или основная (холдинговая) компания группы).

5. Постановление Арбитражного суда Свердловской области от 18.05.2020, дело № 60-18877/2020.

6. Федеральный закон от 24 апреля 2020 г. № 149-ФЗ (№ Поправки к Закону «).

7.