Содержание

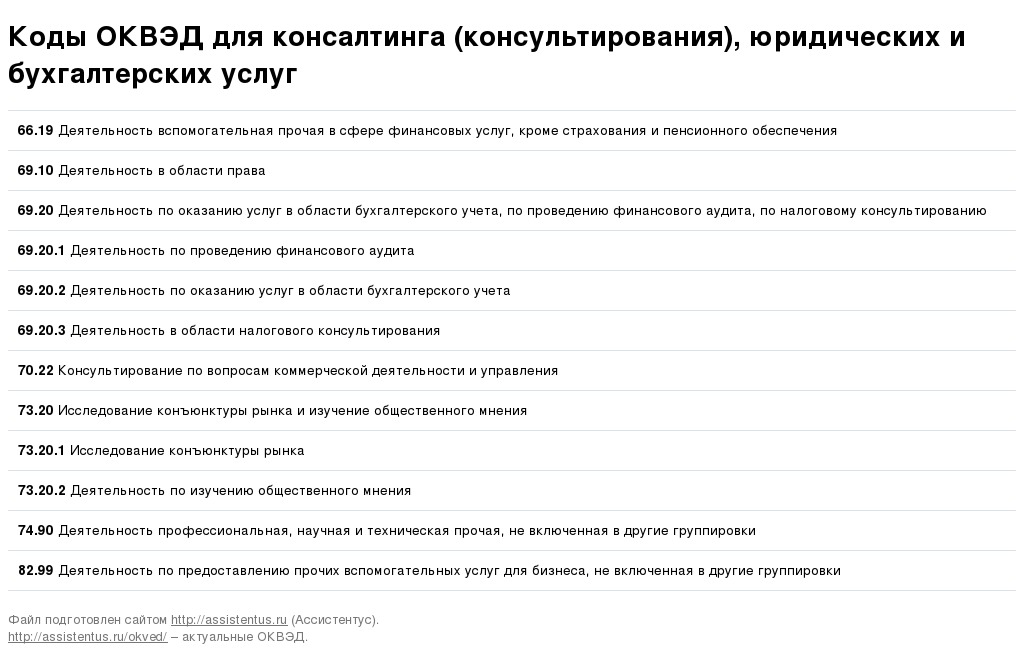

Код ОКВЭД — 69.20 — Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию

Это действующая редакция справочника кодов ОКВЭД. Используется с 2016 г. по 2022 г.

Код ОКВЭД:

★69.20 — Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию |

Нажмите на «звездочку» чтобы добавить данный код в свой список.

Код ОКВЭД 69.20: Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию

Эта группировка включает:

— деятельность по ведению (восстановлению) бухгалтерского учета, в том числе по составлению бухгалтерской (финансовой) отчетности, бухгалтерскому консультированию;

— деятельность по проведению аудита бухгалтерской (финансовой) отчетности организаций и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями и индивидуальными аудиторами;

— налоговое консультирование и представление клиентов в налоговых органах, в том числе подготовку налоговой документации

Эта группировка не включает:

— обработку и формирование сводных данных, см. 63.11 ;

63.11 ;

— управленческое консультирование, связанное с системами бухгалтерского учета, процедурами управления бюджетом, см. 70.22 ;

— взыскание платежей по счетам, см. 82.91

В данный код ОКВЭД входят:

| Код — Наименование |

|---|

★ 69.20.1 — Деятельность по проведению финансового аудита

Эта группировка включает:

|

★ 69.20.2 — Деятельность по оказанию услуг в области бухгалтерского учета

Эта группировка включает:

|

★ 69.

Эта группировка включает:

|

20.3 — Деятельность в области налогового консультирования

20.3 — Деятельность в области налогового консультированияОКВЭД

При выборе основного вида деятельности учитывайте:

Для правильного выбора основного вида деятельности необходимо учесть некоторые моменты:

Подлежит или нет выбранный вид деятельности лицензированию. Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Организационно-правовая форма юридического лица. Некоторые виды деятельности не подходят под определенные организационно-правовые формы.

Например, аудиторская организация не может быть создана в форме открытого акционерного общества.

Основной вид деятельности влияет на размер страхового тарифа от несчастных случаев.

Например, аудиторская организация не может быть создана в форме открытого акционерного общества.

Например, аудиторская организация не может быть создана в форме открытого акционерного общества.

Государственный информационный ресурс бухгалтерской отчетности | ФНС России

Содержание страницы

- Что такое ресурс БФО?

- Сроки предоставления отчетности

- Изменения порядка предоставления отчетности

- Проверка корректности бухгалтерской отчетности

- Доступность информации из ресурса БФО

- Предоставление информации из ресурса БФО государственным и муниципальным органам

- Нормативно-правовое обеспечение

С 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ«О внесении изменений в Федеральный закон «О бухгалтерском учете», на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности. К началу страницы

К началу страницы

ФНС России формирует и ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности (ресурс ГИР БО) — это совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения экономического субъекта

НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ ОТЧЕТНОСТЬ В РЕСУРС

Организации бюджетной сферы и религиозные организации

Банк России и организации, представляющие отчетность в Банк России

Организации, чья отчетность содержит государственную тайну

Организации в случаях, установленных Правительством РФ

ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Субъекты малого предпринимательства

Некоммерческие организации

НЕ ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Жилищные, жилищно-строительные, кредитные потребительские и с/х кооперативы

Организации бюджетной сферы, политические партии и их отделения

Нотариальные и адвокатские палаты, юридические консультации, адвокатские бюро

Микрофинансовые организации

В ресурс БФО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица. К началу страницы

К началу страницы

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку на контрольные соотношения, после ее представления организации придет уведомление через оператора электронного документооборота с кодом ошибки. Организация может представить скорректированную отчетность, при этом представленная ранее отчетность будет загружена в ресурс БФО

ОКВЭД

В форме бухгалтерской (финансовой) отчетности необходимо указывать корректное значение кода ОКВЭД, отражающего вид деятельности. Необходимо указывать ОКВЭД, отражающий вид деятельности, которым организация занималась в том году, за который сдается отчетность. В случае, когда код ОКВЭД отличается от кодов ОКВЭД, указанных в ЕГРЮЛ, организации необходимо направить заявление на внесение изменений в реестр.

Данный показатель используется в расчете среднеотраслевых показателей, налоговой нагрузки, средней заработной платы и т.д. Также ОКВЭД используется Росстатом для ведения статистических наблюдений

ФОРМАТ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку соответствие формату, утвержденному приказом ФНС России от 13. К началу страницы

К началу страницы

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера № ММВ-7-1/569@ (зарегистрирован Минюстом России 29.10.2021 № 65647)

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Постановление Правительства РФ от 18. 03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

- Постановление Правительства РФ от 16.09.2022 № 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации»

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18. 12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.03.2020 рег. № 57680)

- Приказ ФНС России от 28.09.2021 № ЕД-7-1/843@ «О внесении изменений в Порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, утвержденный приказом ФНС России от 13.11.2019»

- Приказ ФНС России от 14.10.2022 № ЕД-7-1/939@ «Об утверждении формы, формата и порядка представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 01. 11.2022 рег. № 70788)

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО) 12.2019 рег. № 56836)

12.2019 рег. № 56836) 11.2022 рег. № 70788)

11.2022 рег. № 70788)Видеоматериалы

О ресурсе БФО

Порядок представления бухгалтерской (финансовой) отчетности

Все видеоматериалы

Контрольные соотношения для проверки корректности бухгалтерской (финансовой) отчетности

Машиночитаемые формы БФО

Документы

Об утверждении формы, формата и порядка представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности

18. 11.2022

11.2022

О переносе сроков представления обязательного экземпляра бухгалтерской (финансовой) отчетности

06.05.2020

О сроках представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности за 2019 г. в связи с установлением нерабочих дней с 4 апреля по 30 апреля 2020 г.

09.04.2020

Все документы по теме

Санкции США запрещают оказание бухгалтерских и консультационных услуг в России

Нил Амато и консультационные услуги по вопросам управления гражданами США.

Санкции, объявленные в воскресенье, «запрещают гражданам США предоставлять бухгалтерские, трастовые и корпоративные услуги, а также консультационные услуги по вопросам управления любому лицу в Российской Федерации», — говорится в заявлении Белого дома.

Заявление включало другие санкции, направленные на ограничение России, которая вторглась в Украину 24 февраля. В воскресном выпуске новостей бухгалтерские и другие услуги определены как категории, «на которые распространяется запрет на экспорт, реэкспорт, продажу или поставку, прямо или косвенно, из Соединенных Штатов или лицом США, где бы оно ни находилось, любому лицу, находящемуся в Российская Федерация, в соответствии с Исполнительным указом (E.O.) 14071».

В воскресном выпуске новостей бухгалтерские и другие услуги определены как категории, «на которые распространяется запрет на экспорт, реэкспорт, продажу или поставку, прямо или косвенно, из Соединенных Штатов или лицом США, где бы оно ни находилось, любому лицу, находящемуся в Российская Федерация, в соответствии с Исполнительным указом (E.O.) 14071».

Это произошло после того, как на прошлой неделе министр иностранных дел Великобритании Лиз Трасс объявила о запрете подобных услуг. «Новые меры будут означать, что российские предприятия больше не смогут пользоваться бухгалтерскими, управленческими и PR-услугами мирового класса в Великобритании», — говорится в британском пресс-релизе.

Процесс выпутывания бизнеса из России начался несколько месяцев назад, вскоре после вторжения в Украину. В той или иной степени многие организации, в том числе все бухгалтерские фирмы «Большой четверки», прекратили свою деятельность и/или перестали вести бизнес в России или с российскими компаниями.

Вот один из примеров заявления бухгалтерской фирмы о России, сделанного BDO в начале марта: «Ни одна фирма BDO не будет работать ни с какими санкционированными российскими и белорусскими организациями, включая правительство России и Белоруссии, российские и белорусские государственные предприятия и лица, находящиеся под санкциями, как следствием продолжающейся ситуации в Украине».

В заявлении, сделанном в понедельник Ассоциацией международных сертифицированных профессиональных бухгалтеров, объединенным голосом Американского института дипломированных бухгалтеров (AICPA) и Присяжного института управленческих бухгалтеров (CIMA), выражена поддержка введения экономических и торговых санкций и других ответных мер к российскому военному вторжению в Украину.

«Мы продолжим следить за ситуацией, чтобы устранить любые дальнейшие последствия для профессии. Наше основное внимание по-прежнему сосредоточено на членах, студентах и сотрудниках, пострадавших от этой войны. Мы разрабатываем и выпускаем ресурсы, чтобы помочь нашим членам и более широкому учету и финансовая профессия решает неотложные экономические проблемы, связанные с санкциями, нарушением цепочки поставок и другими проблемами».

В марте Ассоциация объявила о приостановке на неопределенный срок услуг в России и Беларуси.

Посетите Украинско-российский ресурсный центр по вопросам войны для получения дополнительной информации.

— Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Нилом Амато по телефону [email protected] .

Запрет на оказание бухгалтерских услуг в России

Запрет на оказание бухгалтерских услуг в России | ICAEW

перейти к содержанию

ICAEW.com лучше работает с включенным JavaScript.

Автор: ICAEW Insights

Опубликовано: 21 июля 2022 г.

20 июля 2022 года правительство внесло в парламент новые постановления, запрещающие предоставление определенных услуг, в том числе «бухгалтерских услуг» и «консультационных услуг по вопросам управления», российским компаниям. Новые правила вступят в силу с полуночи 21 июля 2022 года.

4 мая 2022 года министр иностранных дел Лиз Трасс объявила о намерении правительства Великобритании запретить предоставление России бухгалтерских, управленческих консультационных услуг и услуг по связям с общественностью. Запрет является частью продолжающегося и постоянно растущего пакета санкций, введенных правительством Великобритании в отношении России после вторжения в Украину в начале этого года. И ЕС (Регламент (ЕС) 2022/879), и США (Исполнительный указ 14071) недавно ввели аналогичные запреты.

Запрет Великобритании вводится Положением о России (Санкции) (Выход из ЕС) (Поправка) (№ 14) 2022 г. («Правила 2022 г.») и вступает в силу в полночь 21 июля 2022 г. (Правило 1).

Полномочия налагать новые санкции вытекают из Закона о санкциях и борьбе с отмыванием денег 2018 г.

Положения 2022 г. вносят поправки в Положение о России (Санкции) (выход из ЕС) 2019 г. («Регламент») по ряду аспектов.

Что такое запрет?

Новое положение 54c Правил теперь предусматривает, что:

(1) Лицо не должно прямо или косвенно оказывать лицу, связанному с Россией:

- бухгалтерские услуги;

- консультационные услуги в сфере бизнеса и управления; или

- услуги по связям с общественностью.

Положение 21(2) предусматривает, что «лицо, связанное с Россией» означает:

- физическое лицо, или объединение, или объединение лиц, обычно проживающих в России;

- физическое лицо, или ассоциация, или объединение физических лиц, находящихся в России;

- лицо, кроме физического лица, которое учреждено или создано в соответствии с законодательством России;

- лицо, кроме физического лица, проживающее в России.

На кого распространяется запрет?

Запреты, изложенные в Регламенте, применяются на территории Великобритании, а также распространяются на деятельность всех юридических лиц Великобритании (включая компании и бухгалтерские фирмы), где бы они ни находились.

Другими словами, запреты и требования, установленные Регламентом, распространяются на все компании, зарегистрированные в любой части Великобритании, а также на филиалы британских компаний, действующие за границей.

Определение бухгалтерских услуг

Члены должны знать, что до принятия этого законодательства не существовало законодательного определения «бухгалтерских услуг». «Бухгалтерский учет» не является зарезервированной функцией, а термин «бухгалтер» не является охраняемым титулом. Любой может создать бизнес по оказанию «бухгалтерских услуг».

«Бухгалтерский учет» не является зарезервированной функцией, а термин «бухгалтер» не является охраняемым титулом. Любой может создать бизнес по оказанию «бухгалтерских услуг».

Новое положение 54B Правил предусматривает, что – для целей настоящих правил – «бухгалтерские услуги» означают:

(i) услуги по проверке бухгалтерского учета, которые представляют собой услуги, связанные с проверкой лицом годовых и промежуточных финансовых отчетов и других бухгалтерская информация, но без аудиторских услуг;

(ii) услуги по составлению финансовой отчетности, которые представляют собой услуги, связанные с составлением лицом финансовой отчетности на основе информации, предоставленной клиентом, включая услуги по подготовке налоговых деклараций, когда они предоставляются вместе с подготовкой финансовой отчетности за единовременную плату , но исключая такие услуги по подготовке налоговых деклараций, когда они предоставляются как отдельная услуга;

(iii) другие бухгалтерские услуги, такие как аттестация, оценка, услуги по подготовке предварительных отчетов;

(iv) бухгалтерские услуги, которые представляют собой услуги, состоящие из классификации и регистрации деловых операций в денежном выражении или какой-либо единице измерения в бухгалтерских книгах, но исключая бухгалтерские услуги, связанные с налоговыми декларациями.

Примечательно, что оказание «аудиторских услуг» не входит в определение «бухгалтерских услуг» и, следовательно, в настоящее время не подпадает под действие запрета.

Определение консультационных услуг

Новое положение 54B Правил также дает определение «консультационных услуг по вопросам бизнеса и управления» для целей настоящих правил. Определение следующее:

«Консультационные услуги по вопросам бизнеса и управления» означает консультационные услуги, руководство и оперативную помощь, предоставляемые в отношении бизнес-политики и стратегии, а также общего планирования, структурирования и контроля организации, которые включают (но не ограничиваются) управленческий аудит; управление рынком; человеческие ресурсы; консультирование по вопросам управления производством и управления проектами.

Исключения

Новое положение 60DA Правил предусматривает освобождение от запрета на оказание бухгалтерских услуг. Исключение составляет:

Запреты в положении 54C (профессиональные и деловые услуги) не нарушаются никаким действием, совершенным лицом («P») —

- во исполнение обязательства —

- в отношении предоставления профессиональных и деловых услуг P лицу, связанному с Россией, если эти услуги предоставляются в связи с выполнением или соблюдением законодательных или нормативных обязательств Великобритании, такие обязательства не возникают по контракту;

- , вытекающих из договора, заключенного до 20 июля 2022 года, или дополнительного договора, необходимого для выполнения такого договора, при условии, что—

- (аа) действие осуществляется до истечения срока в один месяц, начиная со дня вступления в силу настоящего постановления;

- (bb) P уведомил государственного секретаря не позднее, чем за 10 рабочих дней до дня совершения действия;

Лицензионные соглашения

Правило 65 Правил предусматривает, что запрет не распространяется на деятельность, осуществляемую на основании лицензии, выданной секретарем штата. Дополнительную информацию о получении лицензий можно получить в Объединенном отделе экспортного контроля.

Нормативное руководство

Правительство Великобритании обязано опубликовать нормативное руководство по санкциям в отношении России. Руководство дает дополнительную информацию о реализации запретов и их соблюдении. Руководство периодически обновляется, и последнее руководство можно найти на веб-сайте gov.uk.

Нарушение санкций

Напоминаем членам, что нарушение санкций на предоставление услуг, изложенных в новых правилах, является уголовным преступлением. Также уголовно наказуемым деянием является предоставление возможности или содействие нарушению таких санкций или их обход.

Тем не менее, новое Положение 54C предусматривает, что доказательство того, что лицо не знало и не имело разумных оснований подозревать, что лицо, которому были оказаны услуги, было «лицом, связанным с Россией», является средством защиты.

Фирмы-члены, работающие с российскими компаниями, должны следить за тем, чтобы они соблюдали все соответствующие режимы санкций и законодательство в юрисдикциях, в которых они работают.

Внимание членов также обращается на предупреждение о типологиях уклонения от финансовых санкций: российские элиты и активисты, опубликованное Национальным агентством по борьбе с преступностью Великобритании и другими агентствами в июле 2022 года.

Требуются действия

При рассмотрении и прекращении сотрудничества с предприятиями, связанными с Россией, компаниям теперь необходимо учитывать, в какой степени им необходимо проводить дальнейшую проверку своей клиентской базы и нужно ли им подавать заявку на получение лицензии, чтобы иметь возможность продолжать некоторые виды деятельности, или отказаться от участия.

Последние новости ICAEW по Украине и России

Новый запрет на оказание аудиторских услуг в России

- Статья

- 15 декабря 2022 г.

Правительство расширило положения о запрете оказания аудиторских услуг в России, которые вступают в силу 16 декабря 2022 года.

Коротко о налоговых новостях 30 ноября 2022 г.

- Артикул

- 30 ноября 2022 г.

Основные моменты более широких налоговых новостей за неделю, закончившуюся 30 ноября 2022 г., в том числе: регистрация клиента для уплаты НДС в качестве агента; последние консультативные цены на топливо; мокрые подписи не требуются для форм IHT100; изменения в формах IHT400; рельеф АТЭД для «Дома для Украины»; и подробности о ставках пособий и пенсий на 2023/24 год.

Осмысление России, слияний и поглощений и конфликтов интересов

- Подкаст

- 12 окт. 2022 г.

В последнем подкасте ICAEW Insights мы изучаем, как бухгалтеры могут подойти к решению некоторых из самых сложных профессиональных проблем года.