Содержание

Как признать кредитный договор недействительным — Адвокат в Самаре и Москве — представительство в суде и юридические услуги

Иски о недействительности кредитного договора обычно подают заемщики в связи с незаконностью договора или несоблюдением письменной формы, если, например, они не подписывали договор и не брали кредит. Но если заемщик заявит о недействительности, только чтобы уклониться от выплат по договору, суд, скорее всего, откажет в иске.

Также можно признать недействительными отдельные условия договора, например о необоснованных банковских комиссиях.

Для признания кредитного договора недействительным подайте иск в суд или заявите возражение о недействительности против иска, предъявленного контрагентом.

1. По каким основаниям можно признать кредитный договор недействительным

Кредитный договор может быть признан недействительным в следующих случаях:

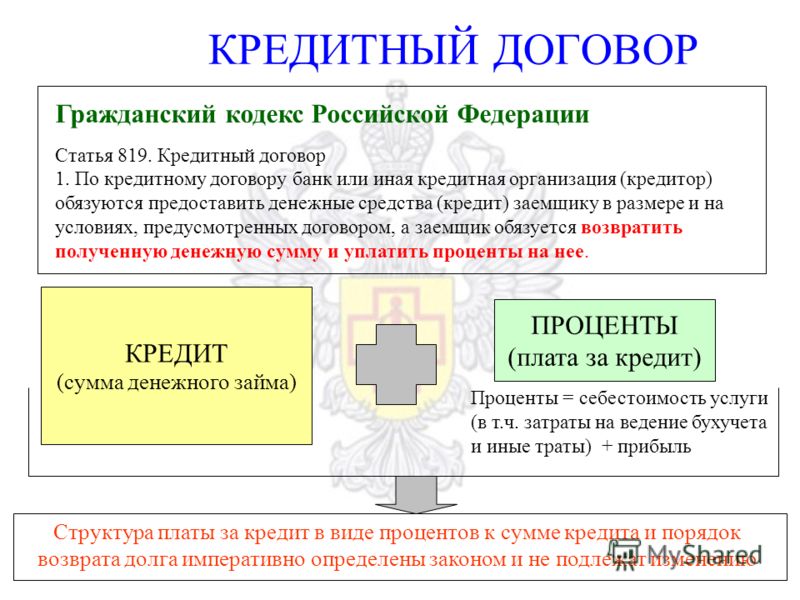

1)несоблюдение письменной формы кредитного договора. В этом случае он считается ничтожным (ст. 820 ГК РФ).

820 ГК РФ).

Заемщик может оспорить договор по этому основанию, если он не подписывал спорный договор и не получал кредит (например, была подделана подпись или договор заключило не уполномоченное им лицо). Если удастся это доказать, полагаем, что договор будет признан недействительным из-за нарушения требований ст. 160 ГК РФ к простой письменной форме;

2)по общим основаниям недействительности, большая часть которых содержится в § 2 гл. 9 ГК РФ.

Например, кредитный договор, заключенный в результате мошеннических действий, является ничтожным (п. 6 Обзора судебной практики Верховного Суда РФ N 1 (2019), утвержденного Президиумом Верховного Суда РФ 24.04.2019).

Также заемщик может оспорить отдельные условия договора, ущемляющие его интересы, в частности о необоснованных банковских комиссиях (например, за выдачу кредита).

2. В каком порядке кредитный договор признается недействительным

Срок исковой давности по требованиям о применении последствий недействительности ничтожного кредитного договора (например, при несоблюдении письменной формы) и о признании этого договора недействительным составляет три года. По общему правилу он начинает течь со дня, когда ничтожный договор начал исполняться. Если иск подает лицо, которое не является стороной кредитного договора, то срок начинается течь со дня, когда это лицо узнало или должно было узнать о начале исполнения договора. При этом этот срок не может превышать 10 лет со дня начала исполнения договора (п. 1 ст. 181 ГК РФ).

По общему правилу он начинает течь со дня, когда ничтожный договор начал исполняться. Если иск подает лицо, которое не является стороной кредитного договора, то срок начинается течь со дня, когда это лицо узнало или должно было узнать о начале исполнения договора. При этом этот срок не может превышать 10 лет со дня начала исполнения договора (п. 1 ст. 181 ГК РФ).

Для предъявления требований о признании оспоримого кредитного договора недействительным и о применении последствий этого установлен срок исковой давности в один год (п. 2 ст. 181 ГК РФ).

К компетенции какого суда относится дело о признании кредитного договора недействительным зависит от того, кто является сторонами спора.

Если вы — юрлицо или ИП и в деле не участвуют физлица, вам следует предъявить требование в арбитражный суд. Он рассматривает экономические споры и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности (ст. 27 АПК РФ, п. 13 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01. 07.1996).

07.1996).

В первой инстанции дела по общему правилу рассматривают арбитражные суды субъектов РФ, например городов федерального значения (ст. 34 АПК РФ). Иск, как правило, следует предъявить по адресу или месту жительства ответчика (ст. 35 АПК РФ).

Исковое заявление о признании кредитного договора недействительным составьте в общем порядке. В нем укажите сведения, перечисленные:

в ч. 2 ст. 125 АПК РФ — если обращаетесь в арбитражный суд;

ч. 2 ст. 131 ГПК РФ — если обращаетесь в суд общей юрисдикции.

Если против вас подан иск на основании договора, который вы считаете ничтожным, вы можете подать встречный иск либо ограничиться возражением о ничтожности. Главное преимущество возражения в том, что на него не распространяется срок исковой давности (п. 71 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25).

Суд может отказать во встречном требовании заемщика в ответ на иск о взыскании задолженности, если установит, что его цель — не платить по кредиту. Недобросовестное поведение помешает заемщику признать сделку недействительной (п. 5 ст. 166 ГК РФ).

5 ст. 166 ГК РФ).

Так, можно говорить о злоупотреблении правом, если заемщик долгое время вносил платежи по договору, одобрял его действие в переписке, сверках расчетов, а когда возник долг — заявил о недействительности (Постановление Президиума ВАС РФ от 13.12.2011 N 10473/11).

3. Какие последствия влечет недействительность кредитного договора

Если кредитный договор недействителен, правовые последствия по нему не возникают, за исключением тех, которые связаны с его недействительностью (п. 1 ст. 167 ГК РФ).

Основным последствием является реституция, когда стороны возвращают друг другу исполненное по договору.

Возможны и другие последствия в случаях, предусмотренных законом. Так, можно взыскать проценты по ст. 395 ГК РФ на сумму платежей, которые кредитная организация должна вернуть заемщику.

В ситуации, когда заемщик требует признать недействительным оспоримый кредитный договор, суд с учетом обстоятельств дела может прекратить действие договора на будущее время (п. 3 ст. 167 ГК РФ). В этом случае проценты начисляются следующим образом (п. 31 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998):

3 ст. 167 ГК РФ). В этом случае проценты начисляются следующим образом (п. 31 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998):

до момента вступления в силу решения суда о признании договора недействительным — по установленной договором ставке;

после вступления в силу решения суда — по ключевой ставке Банка России (п. 2 ст. 1107, п. 1 ст. 395 ГК РФ).

Если заемщик в ходе исполнения договора уже вносил плату за пользование кредитом по ставке, превышающей ключевую ставку Банка России, последствия могут быть следующими. Суд может признать, что та часть процентов, которая превышает указанную ставку, неосновательно приобретена кредитором (п. 30 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998). В этом случае он должен будет вернуть заемщику переплату в силу п. 1 ст. 1102 ГК РФ.

4. Как признать недействительными отдельные пункты кредитного договора

Можно потребовать признания недействительными отдельных условий кредитного договора. На практике иски в основном подают заемщики и оспаривают условия:

На практике иски в основном подают заемщики и оспаривают условия:

1)о банковских комиссиях — суд признает их недействительными, если выяснит, что комиссия установлена за выдачу кредита;

2)о страховании, если без него банк не выдавал кредит.

Для того чтобы признать недействительным условие договора, надо подать иск (встречный иск) в суд или заявить возражение о ничтожности. Однако учтите: вам нужно обосновать, что договор был бы совершен и без соответствующего условия (ст. 180 ГК РФ).

Исковое заявление о признании отдельного условия кредитного договора недействительным должно соответствовать общим требованиям.

В иске рекомендуем четко сформулировать основание признания отдельного условия договора недействительным.

Чтобы определить, к компетенции каких судов относится иск о признании отдельных условий кредитного договора недействительными, нужно учитывать, кто является сторонами спора.

Если вы — юрлицо или ИП и в деле не участвуют физлица, вам следует предъявить требование о признании условия кредитного договора недействительным в арбитражный суд. Он рассматривает экономические споры и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности (ст. 27 АПК РФ, п. 13 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Он рассматривает экономические споры и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности (ст. 27 АПК РФ, п. 13 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

В первой инстанции дела по общему правилу рассматриваются арбитражными судами субъектов РФ, например городов федерального значения (ст. 34 АПК РФ). Иск, как правило, следует предъявить по адресу или месту жительства ответчика (ст. 35 АПК РФ).

В какой суд обращаться, если в споре участвует физлицо

Если в споре участвует физлицо (например, в качестве поручителя по кредитному договору с заемщиком-юрлицом выступает учредитель или директор этого юрлица), то следует обращаться в суд общей юрисдикции (см. Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденный Президиумом Верховного Суда РФ 22.05.2013, п. 51 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

По общему правилу вы подаете иск в суд общей юрисдикции по месту жительства ответчика, а если ответчик является организацией — в суд по ее адресу (ст. 28 ГПК РФ).

Требование о признании недействительными отдельных условий кредитного договора носит неимущественный характер. Такие требования рассматриваются по первой инстанции районным судом (ст. 24 ГПК РФ).

С этим требованием могут быть связаны требования имущественного характера, например о взыскании денежных средств. Они могут быть подсудны мировому судье в зависимости от цены иска (ч. 1 ст. 23 ГПК РФ). Если у вас объединены несколько связанных между собой требований и одни требования подсудны районному суду, а другие — мировому судье, то все требования рассматриваются в районном суде (ч. 3 ст. 23 ГПК РФ).

Срок исковой давности по требованиям о применении последствий недействительности ничтожного условия кредитного договора и о признании такого условия недействительным составляет три года (п. 1 ст. 181 ГК РФ). По общему правилу он начинает течь со дня, когда началось исполнение ничтожного условия. Например, это может быть дата внесения заемщиком первого спорного платежа по комиссии за ведение ссудного счета (см. Обзор судебной практики Верховного Суда Российской Федерации N 2 (2015), утвержденный Президиумом Верховного Суда РФ 26.06.2015).

Например, это может быть дата внесения заемщиком первого спорного платежа по комиссии за ведение ссудного счета (см. Обзор судебной практики Верховного Суда Российской Федерации N 2 (2015), утвержденный Президиумом Верховного Суда РФ 26.06.2015).

Последствия недействительности отдельных пунктов кредитного договора также имеют некоторые отличия: договор сохранит силу, за исключением недействительного условия (ст. 180 ГК РФ). При этом, если суд, например, удовлетворит иск о недействительности комиссий, заемщик не будет обязан их платить. Банк же должен будет вернуть неосновательно полученные суммы с процентами за пользование чужими денежными средствами.

4.1. Оспаривание условий о банковских комиссиях

Суд может признать недействительными условия о комиссиях, если банк не оказывает за них самостоятельных услуг и они не являются платой за пользование кредитом. Поэтому перед подачей иска рекомендуем уточнить, за что банк взимает комиссию и каков порядок ее подсчета.

Примеры спорных условий о комиссиях

К неправомерным суды относят комиссию за рассмотрение кредитной заявки и за выдачу кредита, то есть за стандартные действия, без которых банк не смог бы заключить и исполнить кредитный договор (п. 4 Обзора, утвержденного Информационным письмом Президиума ВАС РФ от 13.09.2011 N 147).

Правомерным является условие о комиссии за открытие кредитной линии, если банк несет финансовые издержки, чтобы дать заемщику возможность получать в будущем денежные средства (Постановление Президиума ВАС РФ от 12.03.2013 N 16242/12).

Подать иск о недействительности условия о комиссии нужно как можно раньше после того, как вы заподозрили, что условие недействительно.

Срок исковой давности может считаться по-разному в каждом конкретном случае в зависимости от того, считаются ли основания недействительности договора.

Если условие ничтожно, срок исковой давности по нему — три года со дня, когда началось исполнение спорной сделки (п. 1 ст. 181 ГК РФ). Ничтожным условие будет, если оно, например, противоречит существу законодательного регулирования.

Ничтожным условие будет, если оно, например, противоречит существу законодательного регулирования.

Но нельзя исключать того, что суд посчитает условие оспоримым. В этом случае исковая давность по общему правилу будет составлять один год со дня, когда истец узнал или должен был узнать об основаниях недействительности (п. 2 ст. 181 ГК РФ).

4.2. Оспаривание условия о страховании

Условие кредитного договора о страховании жизни и здоровья заемщика суд может признать недействительным, если выяснит, что банк отказывался выдавать кредит без страхования. В этом случае заемщик сможет вернуть уплаченные комиссии за страхование или суммы страховых взносов.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 21. 11.2021

11.2021

Договор «на коленке»: кредит, опасный для жилья

Взять небольшой заём и лишиться квартиры — к сожалению, такие случаи не редкость. Причем крышу над головой теряют те, кто свои долговые обязательства исполнил. Низкий уровень правовой грамотности, доверчивость, стремление граждан сэкономить на квалифицированной юридической помощи, а как следствие — заключение сделок в простой письменной форме, помогают мошенникам в достижении цели.

Особенно уязвимы одинокие пожилые люди, социально незащищенные граждане и те, кто имеет проблемы с алкоголем. Аферисты находят таких людей сами и зачастую просто пользуются их невнимательностью — долговую расписку, договор дарения или купли-продажи могут подсунуть под руку даже под видом договора на оказание услуг связи, или анкеты на получение каких-либо льгот или выплат. Кажется, что такая ловушка мошенников слишком топорна: многие думают, что невозможно перепутать такие разные бумаги, как договор отчуждения недвижимости и контракт на услуги связи. Однако практика показывает доказывает обратное.

Однако практика показывает доказывает обратное.

Пресс-служба ФНП проводила собственный эксперимент: после проведения интервью на улице, участников просили подписать согласие на использование полученного видео. Подпись на бумагах поставили практически все. В текст «согласия» был включен пункт об отчуждении принадлежащей участнику недвижимости. О том, что он есть, и теперь неизвестно кто имеет право распоряжаться их жильем, участники эксперимента узнали уже после подписания — от интервьюеров. Перед тем, как внести свои паспортные данные в документ и подписать бумаги, люди либо не читали их вовсе, либо читали «по диагонали», не понимая сути.

По данным аналитиков, 7% россиян подписывают кредитные договоры с банками, вообще не читая текст, а еще 10% подписывают даже те документы, содержание которых не понимают. Среди тех, кто обращается за займами к другим кредиторам, статистика, вероятно, еще более печальная.

Часто на крючке мошенников оказываются те, кто ищет способ разрешить финансовые трудности. Распространенная житейская ситуация: человеку срочно нужны деньги, но взять кредит в банке по каким-то причинам не получается — нет подтвержденного дохода, или кредитная история оставляет желать лучшего. Нередко в таких случаях люди обращаются в различные сомнительные организации — в ломбарды или к частным кредиторам, объявлений о которых в интернете масса.

Распространенная житейская ситуация: человеку срочно нужны деньги, но взять кредит в банке по каким-то причинам не получается — нет подтвержденного дохода, или кредитная история оставляет желать лучшего. Нередко в таких случаях люди обращаются в различные сомнительные организации — в ломбарды или к частным кредиторам, объявлений о которых в интернете масса.

По идее МФО не могут предоставлять потребительские займы под залог жилья, но ведь по факту кредит выдается не под залог квартиры — жертв «обрабатывают», чтобы они согласились подписать договор купли-продажи или дарения, якобы «временный». Иногда так «работают» и не микрофинансовые организации, а частные лица: именуют себя инвесторами, ищут жертв в интернете или через сарафанное радио. А дальше та же схема: выдают заем, приводят в МФЦ. У жертв подозрений не возникает. Люди думают, что раз кредиторы идут в МФЦ, значит бояться нечего — все официально. Но правда в том, что сотрудники МФЦ не могут и не обязаны общаться со сторонами договора, проверять, понимают ли они его суть и не введены ли в заблуждение. Они просто принимают пакет документов. Именно этим аферисты и пользуются.

Они просто принимают пакет документов. Именно этим аферисты и пользуются.

Ключевая опасность такой схемы в том, что договор купли-продажи подразумевает моментальный переход права собственности от продавца к покупателю. Получается, что кредитор может распоряжаться полученной от заемщика квартирой по своему усмотрению, причем на абсолютно законных основаниях. Однако обо всем это заемщик попросту не знает. Нередко за время, пока заемщик выплачивает кредит, квартира неоднократно перепродается. И даже если заемщик решает обратиться в суд, чтобы вернуть недвижимость, его ждут сложности, ведь гражданин, который является собственником квартиры на момент подачи иска в суд, скорее всего будет признан добросовестным приобретателем, ведь он не знал и не мог знать о том, что у предыдущего владельца были некие договоренности с какой-то кредитной организацией или частным лицом.

Факторы риска при заключении сделок с подобными кредиторами — это невнимательность того, кто берет кредит, и простая письменная форма договора по отчуждению жилья. В большинстве случаев жертв таких историй могло бы уберечь от беды своевременное обращение к нотариусу — при нотариальной форме договора такие махинации невозможны, и даже если нотариус допустит подобное, то в силу закона полностью возместит ущерб гражданину.

В большинстве случаев жертв таких историй могло бы уберечь от беды своевременное обращение к нотариусу — при нотариальной форме договора такие махинации невозможны, и даже если нотариус допустит подобное, то в силу закона полностью возместит ущерб гражданину.

По закону перед удостоверением сделки нотариус тщательно изучает все документы, разъясняет сторонам правовые последствия подписываемого договора, проверяет осознанность действий участников сделки. Нотариус обязательно проведет с собственником личную беседу для выяснения истинных причин, по которым он пошел на сделку. Если человек введен в заблуждение, нотариус поможет ему разобраться в юридических тонкостях и расскажет о том, какие последствия будет иметь подписание тех или иных бумаг. Если же нотариус заподозрит, что человек действует по принуждению или находится под давлением, он откажет в совершении нотариального действия и обратится в правоохранительные органы.

Проблема рисков при сделках с недвижимостью недавно обсуждалась в Общественной палате РФ. Тогда было представлено исследование, проведённое в Центре исследований и экспертиз Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, по данным которого количество дел о мошенничестве в сфере недвижимости ежегодно возрастает, а раскрываемость падает. Причина всего этого кроется в простой письменной форме сделок, которая не гарантирует правовой защиты граждан — участников сделок.

Тогда было представлено исследование, проведённое в Центре исследований и экспертиз Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, по данным которого количество дел о мошенничестве в сфере недвижимости ежегодно возрастает, а раскрываемость падает. Причина всего этого кроется в простой письменной форме сделок, которая не гарантирует правовой защиты граждан — участников сделок.

В своих рекомендациях для Федерального собрания РФ, Правительства РФ и органов исполнительной власти, Общественная палата Российской Федерации отметила, что повышение уровня правовой защищенности граждан при совершении сделок с жилой недвижимостью возможно путем установления обязательной нотариальной формы таких сделок. Ведь нотариальная форма сделки позволяет сторонам получить гарантии легитимности сделок по сравнению с аналогичными сделками, заключаемыми в простой письменной форме.

Пока соответствующие законодательные решения не приняты, и все еще пользуются невнимательностью и низким уровнем правовой грамотности граждан, необходимо проявлять максимальную бдительность при оформлении займов. Прежде всего, при обращении в кредитную организацию, или к частному лицу, нужно внимательно изучить содержание предлагаемых на подпись бумаг. И лучше всего обратиться за помощью в этом деле к специалистам.

Прежде всего, при обращении в кредитную организацию, или к частному лицу, нужно внимательно изучить содержание предлагаемых на подпись бумаг. И лучше всего обратиться за помощью в этом деле к специалистам.

Для максимальной гарантии защиты своих прав лучше удостоверить договор займа у нотариуса. Тем более, если речь идет об оформлении займа под залог недвижимости. Нотариус обязательно проверит все представленные документы. После составления договора нотариус подробно разъяснит, какие юридические последствия повлекут за собой те или иные условия соглашения, и убедится, что кредитор и заемщик четко понимают суть заключаемого договора и отдают себе отчет в своих действиях. И только после этого договор займа будет подписан сторонами и удостоверен нотариусом. После этого кредитор и заемщик обращаются в органы регистрации, где на недвижимость, фигурирующую в договоре займа, накладывается обременение. Должник не теряет права собственности, но при этом не сможет совершить каких-либо действий по отчуждению квартиры. Как только заемщик погасит кредит, обременение будет снято. Именно такой порядок оформления кредита обеспечивает защиту прав как заемщика, так и кредитора.

Как только заемщик погасит кредит, обременение будет снято. Именно такой порядок оформления кредита обеспечивает защиту прав как заемщика, так и кредитора.

Семь пунктов кредитного договора, на которые следует обратить внимание

Вы готовы завершить сделку по ипотечному кредиту, совершая гигантский скачок на пути к осуществлению своей мечты. Единственный шаг между вами и домом вашей мечты — подписать долгосрочное соглашение с вашим банком о выплате кредита. После поиска подходящего партнера по кредитованию большинство инвесторов на этом этапе проявляют спешку, чтобы получить свой кредит, и пропускают детали кредитного соглашения. Кроме того, кредитный договор – это объемный документ, состоящий из страниц, многие заемщики не тратят на него достаточно времени и считают его формальностью.

Почему вы должны быть бдительны

Кредитный договор следует всегда внимательно читать, так как он является последней ссылкой для любого потенциального спора между вами и банком в будущем. Вы можете заранее попросить банк предоставить вам копию договора в электронном виде, чтобы подробно ознакомиться с ним.

Вы можете заранее попросить банк предоставить вам копию договора в электронном виде, чтобы подробно ознакомиться с ним.

Поскольку кредитные договоры составляются банком, проценты по ним всегда остаются превыше всего. Каждое соглашение содержит определенные пункты, которые заемщики должны понимать в деталях. Некоторые из этих положений могут быть даже сложными для понимания при первом прочтении.

Вот 7 таких пунктов, которые вы должны подробно понять, прежде чем подписывать любой кредитный договор.

1: Пункт о колебаниях процентных ставок : Пункт о колебаниях процентных ставок дает банку право устанавливать процентную ставку в соответствии с колебаниями их базовой ставки. Если вы ищете долгосрочный кредит, такой как ипотечный кредит, банк может изменить процентную ставку по мере изменения базовой ставки без вашего одобрения. Таким образом, важно прочитать условия этого пункта. Многие заемщики, которые брали кредиты до 2010 года, когда преобладала концепция первоклассной кредитной ставки, не знали об этой возможной лазейке только потому, что им не были ясны эти условия.

2: Определение дефолта: Если вы считаете, что дефолт означает невыплату ваших EMI, вас может ждать сюрприз. Разные кредиторы по-разному определяют слово «дефолт». В зависимости от банка-кредитора неплательщик — это более широкий термин, который используется, когда срок действия заемщика истекает, или заемщик разведен (в случае совместного кредита), или заемщик вовлечен в какое-либо гражданское или уголовное преступление. Заемщик также считается неплательщиком в случае перекрестного дефолта, т.е. когда он не выполняет обязательства по любому другому кредиту, предоставленному каким-либо банком или тем же банком.

3: Условия выплаты: Если вы считаете, что кредит будет выдан только вам, это может происходить не всегда, так как банки выплачивают кредит в соответствии со своим положением о выплате. Если в пункте о банковских выплатах говорится о прямой выплате застройщику, то кредит будет выплачен непосредственно застройщику, а не вам. В случае перевода остатка он будет сделан в другой банк.

4: Оговорка о форс-мажоре: Оговорка о форс-мажоре также известна как оговорка об условиях денежного рынка в некоторых кредитных соглашениях. В соответствии с этим пунктом банк оставляет за собой право отменить фиксированную процентную ставку по вашему кредиту в случае каких-либо непредвиденных экономических условий или каких-либо чрезвычайных обстоятельств. Поэтому, если вы считаете, что кредит с фиксированной процентной ставкой останется фиксированным навсегда, важно пройти этот пункт, чтобы избежать споров с банком позже.

5: Пункт сброса: Этот пункт снова применяется к кредитам с фиксированной процентной ставкой. В некоторых фиксированных ставках банк вставляет оговорку об изменении, оставляя за собой право сбрасывать ставку до более высокого уровня через 2-5 лет, если процентные ставки в это время демонстрируют тенденцию к росту. В некоторых случаях предлагаемая фиксированная ставка будет действовать только в течение ограниченного периода времени, после чего банк имеет право сбросить ее, независимо от преобладающей тенденции.

6: Взыскание задолженности третьими лицами: Многие банки-кредиторы, NBFC и HFC имеют пункт в кредитном соглашении о том, что они имеют право доверить ваши данные, включая чеки с более поздней датой, любым третьим лицам без уведомления вас, для восстановления в случае дефолта или взносов. Многие заемщики, которые не знают об этом пункте, обычно раздражаются, когда им звонят третьи лица с просьбой о взыскании кредита.

7: Пункт об изменении: Пункт об изменении дает банку право изменять любые условия кредита без уведомления ты. Это очень сложная оговорка. Юристы считают, что пункт о поправках имеет большую юридическую лазейку, поскольку кредитное учреждение может изменить условия без получения одобрения заемщика. Если вы заметили какой-либо пункт об изменении в вашем договоре банковского кредита, внимательно прочитайте его.

Договоры банковского займа могут быть объемными документами, но перед подписанием необходимо уделить время их подробному чтению. Это связано с тем, что после подписания вы не можете вступить в спор с банком по поводу изменений, если они в конечном итоге сочтут вас неблагоприятными.

Это связано с тем, что после подписания вы не можете вступить в спор с банком по поводу изменений, если они в конечном итоге сочтут вас неблагоприятными.

BankBazaar.com — это рынок онлайн-кредитов.

Отказ от ответственности: Вся информация в этой статье была предоставлена BankBazaar.com, и NDTV Profit не несет ответственности за ее точность и полноту.

Проблемные пункты контракта | Офис университетского юрисконсульта

Ускорение

Арбитраж, посредничество и альтернативное разрешение споров

Гонорары адвокатов и судебные издержки

Аудит

Применимое право или место проведения

Конфиденциальность

Отказ от ответственности за гарантию

Справедливые средства правовой защиты

Эксклюзивность

Оправданная производительность

ВКЛЮЧЕНИЕ СПРАВЛЕНИЯ

СТРАХОВАНИЕ

Страхование других сторон

Страхование Университета

.

Штрафы

Предоплаты

Средства правовой защиты

Ограничения на публикацию

Залоговые права

Прекращение действия

Товарные знаки университетов

Гарантии университетов

Гарантии в отношении прав на интеллектуальную собственность

Ускорение

Пункт об ускорении обычно требует, чтобы все будущие платежи по контракту подлежали немедленной оплате при возникновении инициирующего события, такого как пропущенный платеж. Этот тип пункта подразумевает обязательство Университета как государственного государственного учреждения действовать в рамках фиксированного бюджета и избегать платежей, на которые не было средств в бюджете на конкретный финансовый год. Поэтому очень неразумно соглашаться на пункт об ускорении. Если такой пункт принимается, он должен включать четко сформулированное инициирующее событие, которое оправдывает такое серьезное действие, и период времени, в течение которого Университет должен устранить пропущенный платеж или другое инициирующее событие до того, как другая сторона введет график ускоренных платежей.

Этот тип пункта подразумевает обязательство Университета как государственного государственного учреждения действовать в рамках фиксированного бюджета и избегать платежей, на которые не было средств в бюджете на конкретный финансовый год. Поэтому очень неразумно соглашаться на пункт об ускорении. Если такой пункт принимается, он должен включать четко сформулированное инициирующее событие, которое оправдывает такое серьезное действие, и период времени, в течение которого Университет должен устранить пропущенный платеж или другое инициирующее событие до того, как другая сторона введет график ускоренных платежей.

Арбитраж, посредничество и альтернативное разрешение споров

В некоторых контрактах есть пункты, требующие, чтобы споры между договаривающимися сторонами разрешались в арбитраже или обязательном посредничестве, а не в судебной системе. Генеральная прокуратура штата Айова по закону обязана представлять государственные учреждения, такие как университет, в любых договорных спорах, и решение об арбитраже или участии в обязывающем посредничестве находится в ее компетенции. Следовательно, следует избегать арбитражных и обязывающих оговорок о посредничестве. Если другая сторона настаивает на заключении договора, содержащего такой пункт, этот пункт следует изменить, указав, что обязательство Университета участвовать в арбитраже или обязывающее посредничество зависит от получения согласия Генеральной прокуратуры штата Айова.

Следовательно, следует избегать арбитражных и обязывающих оговорок о посредничестве. Если другая сторона настаивает на заключении договора, содержащего такой пункт, этот пункт следует изменить, указав, что обязательство Университета участвовать в арбитраже или обязывающее посредничество зависит от получения согласия Генеральной прокуратуры штата Айова.

Пункты, требующие необязательного посредничества, приемлемы, если метод выбора и оплаты посредника является справедливым. Аналогичным образом, положения, требующие, чтобы споры представлялись старшим администраторам для каждой из договаривающихся сторон, в целом приемлемы.

По закону споры между ведомствами штата Айова должны передаваться в обязательный арбитраж (Кодекс штата Айова, §679A.19).

Гонорары адвокатов и судебные издержки

Следует избегать положений, требующих от Университета оплаты гонораров адвокатов и расходов другой стороны. Эти сборы и расходы могут быть значительными, часто превышающими сумму контракта. Этот тип пункта подразумевает обязательство Университета как государственного государственного учреждения действовать в рамках фиксированного бюджета и избегать платежей, на которые не было средств в бюджете на конкретный финансовый год.

Этот тип пункта подразумевает обязательство Университета как государственного государственного учреждения действовать в рамках фиксированного бюджета и избегать платежей, на которые не было средств в бюджете на конкретный финансовый год.

Аудит

Пункт аудита позволяет сторонам получить доступ к записям другой стороны. Как публично подотчетная организация, Университет не возражает против положений об аудите, позволяющих другим просматривать записи Университета, и Университет часто требует положений об аудите, позволяющих просматривать записи другой договаривающейся стороны для обеспечения надлежащего выставления счетов или оплаты и соблюдения условий контракта. Количество, график и место проведения аудитов должны быть разумными.

Применимое законодательство или место проведения

Генеральная прокуратура штата Айова по закону обязана представлять государственные учреждения, такие как университет, в юридических спорах. Согласие подчиняться законам другого штата или страны (применимое право) или разрешать споры в судах другого штата или страны (место проведения) препятствует такому представительству, поскольку большинство адвокатов в Генеральной прокуратуре штата Айова не имеют лицензии на ведение практики за пределами штата Айова и не знакомы с законами других штатов и стран. Наем частного поверенного в другом штате или стране требует одобрения Генерального прокурора Айовы и Исполнительного совета штата Айова (губернатора, государственного секретаря, государственного казначея, министра сельского хозяйства и государственного аудитора). Если такое одобрение получено, должны быть определены средства для оплаты гонораров частного адвоката – чаще всего из бюджета подразделения университета, претендующего на заключение договора. Согласие на разрешение спора в судах другого штата или страны также подразумевает и, возможно, отказ от суверенного иммунитета, на который имеет право Университет как государственное государственное учреждение. По этим причинам пункты должны быть изменены, чтобы указать закон штата Айова и место проведения, или они должны быть удалены, а в соглашении не должно быть никаких вопросов по этим вопросам.

Наем частного поверенного в другом штате или стране требует одобрения Генерального прокурора Айовы и Исполнительного совета штата Айова (губернатора, государственного секретаря, государственного казначея, министра сельского хозяйства и государственного аудитора). Если такое одобрение получено, должны быть определены средства для оплаты гонораров частного адвоката – чаще всего из бюджета подразделения университета, претендующего на заключение договора. Согласие на разрешение спора в судах другого штата или страны также подразумевает и, возможно, отказ от суверенного иммунитета, на который имеет право Университет как государственное государственное учреждение. По этим причинам пункты должны быть изменены, чтобы указать закон штата Айова и место проведения, или они должны быть удалены, а в соглашении не должно быть никаких вопросов по этим вопросам.

Конфиденциальность

Поскольку государственное учреждение подчиняется законам об публичных записях, положения о конфиденциальности должны пересматриваться централизованно, чтобы обеспечить соответствие законодательству и политике штата. Положения о конфиденциальности требуют надлежащего надзора и администрирования, и с ними не следует соглашаться легкомысленно.

Положения о конфиденциальности требуют надлежащего надзора и администрирования, и с ними не следует соглашаться легкомысленно.

Конфиденциальность соглашения : Хотя в законе о государственных записях есть исключения для коммерческой тайны, в целом финансовые условия соглашений не могут быть конфиденциальными. Пункты, призывающие к конфиденциальности Соглашения, должны рассматриваться централизованно.

Конфиденциальность информации, передаваемой по Соглашению : Иногда соглашение может предусматривать передачу частной или привилегированной информации. До тех пор, пока такая информация не подпадает под действие Закона о публичных записях (например, коммерческая тайна, персонал, медицинская информация, информация о клиентах или студентах), допустимо согласие на конфиденциальность. Для коммерческой тайны и служебной информации типично исключать информацию, которая:

- уже находится в открытом доступе;

- Становится достоянием гласности без нарушения соглашения;

- Уже находится во владении Университета или его сотрудников на момент раскрытия и не был получен от раскрывающей стороны;

- Получено от третьего лица, не получившего информацию на условиях конфиденциального соглашения;

- Самостоятельно разработан Университетом или его сотрудниками.

Как правило, ISU также включает пункт, указывающий, что, если университет получает запрос на раскрытие информации или повестку в суд с запросом конфиденциальной информации, мы должны уведомить ту организацию, которая предоставила нам конфиденциальную информацию, чтобы эта организация могла запросить охранный судебный приказ в отношении конфиденциальной информации.

Отказ от гарантии

Некоторые контракты на продукты или услуги содержат отказ от гарантии. Таких положений следует избегать, и следует задавать вопрос: «Почему продавец не желает поддерживать свой продукт или услугу?» Там, где они приняты, мы должны понимать, что такие положения могут лишить продукт или услуги ценности. В то же время в области исследований мы понимаем, что согласие на такие условия для экспериментальных материалов, продуктов или услуг может быть коммерчески оправданным, если мы понимаем связанные с этим риски. Отказ от гарантии должен быть заметным и обычно представлен заглавными буквами или полужирным/цветным шрифтом.

Средства правовой защиты по праву справедливости (судебные запреты, конкретное исполнение)

Против университета: Некоторые соглашения содержат положение о том, что нарушение со стороны университета нанесет непоправимый ущерб и/или что денежный ущерб будет неадекватным средством правовой защиты и, следовательно, средством правовой защиты по праву справедливости, таким как поскольку судебный запрет одобрен университетом. Такие положения автоматически приводят к вынесению судебного запрета против университета, и их следует избегать. Хотя в некоторых ситуациях возмещение денежного ущерба может оказаться неадекватным, такие положения следует пересматривать централизованно, чтобы гарантировать, что любые судебные запреты будут изданы только после того, как университет получит возможность явиться в суд по запросу.

Против другой стороны: Если денежная компенсация недостаточна в случае нарушения контракта, мы должны убедиться, что контракт предусматривает соответствующие средства правовой защиты по праву справедливости, такие как требование о том, чтобы подрядчик выполнял в соответствии с договоренностью («конкретное исполнение»). Если нарушение другой стороны может нанести непоправимый ущерб (например, ненадлежащее раскрытие конфиденциальных записей), мы должны запросить право на получение судебного запрета.

Если нарушение другой стороны может нанести непоправимый ущерб (например, ненадлежащее раскрытие конфиденциальных записей), мы должны запросить право на получение судебного запрета.

Эксклюзивность

Иногда договор требует, чтобы наши услуги или продукты были доступны только другой стороне, или чтобы мы приобретали определенные товары или услуги только у другой стороны. Такие положения могут создавать проблемы, потому что они связывают весь университет в интересах одного подразделения. Университету может быть сложно выполнить требования таких контрактов. Поэтому крайне важно, чтобы контракты с положениями об эксклюзивности утверждались централизованно.

Исполнение с оправданием (или форс-мажор)

Контракты могут оправдывать исполнение или задерживать исполнение по различным причинам. Некоторыми типичными и уважительными причинами освобождения от ответственности являются стихийное бедствие, трудовые конфликты и другие события, не зависящие от другой стороны. Как правило, неразумно оправдывать выполнение обязательств событиями, находящимися под контролем другой стороны.

Как правило, неразумно оправдывать выполнение обязательств событиями, находящимися под контролем другой стороны.

Включение посредством ссылки

Контракт может ссылаться на отдельный документ и указывать, что условия отдельного документа являются частью текущего соглашения. Все документы, на которые делается ссылка, затем юридически признаются частью договорного соглашения. Например, контракт на строительство, скорее всего, будет включать в себя законы, устанавливающие конкретные стандарты строительства. Кроме того, субподряд может включать посредством ссылки условия соглашения между генеральным подрядчиком и заказчиком.

Включение посредством ссылки может помочь сделать контракт более кратким. Вместо того, чтобы повторять каждую деталь, контракт отсылает читателя к первоисточнику информации. Однако это требует от стороны тщательного изучения контракта, чтобы убедиться, что он полностью понимает содержание соглашения. Контракт, который на первый взгляд кажется простым и понятным, на самом деле может включать в себя сложные концепции, требующие дополнительных исследований и рассмотрения. Если в договоре содержится ссылка на определенный закон для определений, набор отраслевых стандартов, конкретный тип формулы для расчетов и т. д., убедитесь, что вы понимаете материал, на который делается ссылка. Во многих случаях полезно приложить к договору документ, указанный в качестве приложения.

Если в договоре содержится ссылка на определенный закон для определений, набор отраслевых стандартов, конкретный тип формулы для расчетов и т. д., убедитесь, что вы понимаете материал, на который делается ссылка. Во многих случаях полезно приложить к договору документ, указанный в качестве приложения.

Возмещение убытков или освобождение от ответственности

Пункт, требующий от одной стороны нести ответственность за обязательства, возложенные на другую сторону, является пунктом о возмещении убытков или пунктом об освобождении от ответственности. Такие оговорки могут быть способом гарантировать, что стороны не несут ответственности за действия другой стороны (как правило, справедливый запрос) к положениям, которые защищают одну сторону от любой ответственности, даже если сторона, ищущая защиты, виновата (как правило, несправедливый запрос). Как правило, такие положения должны быть симметричными в плане защиты каждой стороны от действий другой стороны, приводящих к возникновению ответственности или убытков.

Когда пункт требует, чтобы ISU возместил ущерб : В Айове, как и в большинстве штатов, конституция запрещает штату брать на себя ответственность за поведение другого лица. Чтобы помочь решить эту распространенную проблему, мы предоставили альтернативный язык , чтобы предлагать, когда другая сторона требует возмещения убытков. В целом, у нас нет проблем с принятием ответственности за халатность Университета или наших сотрудников и агентов в соответствии с Законом штата Айова о деликтных исках, глава 669 Кодекса штата Айова.. Любое возмещение убытков должно быть ограничено в пределах, разрешенных этим законом.

Когда пункт требует, чтобы другая сторона возместила нам ущерб : Нам выгодно, чтобы другая сторона возместила нам ущерб за их работу по контракту. Такой пункт особенно важен, когда контракт может подвергать наших студентов или сотрудников необычным опасностям.

Страхование, приобретаемое другой стороной

Во многих договорных ситуациях Университет требует, чтобы сторона, с которой мы заключаем договор, получала и сохраняла полную страховку ответственности, автогражданской ответственности, компенсацию работникам. Такой пункт также должен требовать от третьей стороны предоставления страхового сертификата, содержащего всю необходимую информацию, и должен быть одобрен Управлением по управлению рисками. Office of Risk Management может предоставлять третьим сторонам требования университетского страхования.

Такой пункт также должен требовать от третьей стороны предоставления страхового сертификата, содержащего всю необходимую информацию, и должен быть одобрен Управлением по управлению рисками. Office of Risk Management может предоставлять третьим сторонам требования университетского страхования.

Страхование, приобретаемое Университетом

Часто контракты содержат положения, требующие приобретения Университетом страхования ответственности. Университет застрахован в соответствии с законодательством штата. Требование покупки страховки из-за одного договора нецелесообразно. Страховые пункты часто требуют предъявления страхового сертификата. Поскольку мы застрахованы сами, мы не можем предоставить его. Тем не менее, Office of Risk Management выдает форму сертификата самострахования, которая удовлетворяет требованиям большинства подрядчиков.

Оговорка об интеграции — все изменения в письменной форме

Письменные договоры часто содержат оговорку об интеграции, которая указывает, что договор отражает полное понимание сторон и что никакие изменения не имеют обязательной силы, если они не оформлены в письменной форме. Такие оговорки приемлемы, если мы управляем контрактом таким образом, а лица, выполняющие работу, придерживаются требования документирования путем внесения поправок в любые изменения.

Такие оговорки приемлемы, если мы управляем контрактом таким образом, а лица, выполняющие работу, придерживаются требования документирования путем внесения поправок в любые изменения.

Проценты

Проценты, уплачиваемые государственными органами за несвоевременную уплату, устанавливаются законом. В соответствии с разделом 8A.514(3) Кодекса штата Айова Университету должно быть предоставлено шестьдесят (60) дней для оплаты после получения претензии или удовлетворительного исполнения или доставки товаров и услуг. По истечении шестидесяти дней, когда Университет не произвел оплату, проценты могут начисляться по установленной законом ставке один процент (1%) в месяц на невыплаченную сумму.

Ограничение ответственности за неисполнение

Контракты могут исключать ответственность за определенные виды убытков (например, косвенные убытки, включая потерю способности предоставлять услуги другим) или определенные суммы (например, ответственность может быть ограничена суммой, уплаченной за продукт или услугу). ). Такие оговорки значительно снижают стоимость договора, поскольку фактически становятся средством освобождения другой стороны от ответственности. Кроме того, закон штата Айова запрещает агентствам штата соглашаться с положениями, ограничивающими ответственность продавца или поставщика за преступные действия, мошеннические действия и другие преднамеренные неправомерные действия. По этим причинам любой пункт, ограничивающий ответственность, следует принимать только после консультации с офисом юрисконсульта университета. Как правило, неразумно соглашаться на такие условия, не зная опыта фирмы по поставке запрошенных продуктов или услуг.

). Такие оговорки значительно снижают стоимость договора, поскольку фактически становятся средством освобождения другой стороны от ответственности. Кроме того, закон штата Айова запрещает агентствам штата соглашаться с положениями, ограничивающими ответственность продавца или поставщика за преступные действия, мошеннические действия и другие преднамеренные неправомерные действия. По этим причинам любой пункт, ограничивающий ответственность, следует принимать только после консультации с офисом юрисконсульта университета. Как правило, неразумно соглашаться на такие условия, не зная опыта фирмы по поставке запрошенных продуктов или услуг.

Заранее оцененные убытки

В контрактах может быть установлена заранее определенная сумма убытков за нарушение контракта. Они называются заранее оцененными убытками и не приветствуются судами, если они рассматриваются как «штраф». Большинство судов не найдут «неустойку», если сумму реального ущерба, причиненного нарушением, трудно подсчитать, а сумма заранее оцененного ущерба, указанная в соглашении, является добросовестной попыткой оценить, какой фактический ущерб возникнет в случае нарушения соглашения. . Такие положения должны пересматриваться централизованно для обеспечения справедливости и разумности. Обратите внимание, что пункт о заранее оцененных убытках может стать формой несправедливого ограничения ответственности, если ущерб установлен настолько низким, что не защищает одну из сторон.

. Такие положения должны пересматриваться централизованно для обеспечения справедливости и разумности. Обратите внимание, что пункт о заранее оцененных убытках может стать формой несправедливого ограничения ответственности, если ущерб установлен настолько низким, что не защищает одну из сторон.

Право собственности на интеллектуальную собственность (патенты и авторские права)

В соответствии с политикой Университет штата Айова сохраняет за собой интеллектуальную собственность, разработанную его преподавателями и сотрудниками, когда работа является результатом спонсируемого финансирования, создается для административных целей университета или работа связана с использованием значительных университетских ресурсов. Как налоговое, так и патентное законодательство налагают ограничения на передачу патентов, разработанных университетами, в собственность третьих лиц. Кроме того, университет обычно не претендует на права на традиционные научные публикации. Соглашение, призывающее другую сторону владеть интеллектуальной собственностью, должно быть рассмотрено и утверждено централизованно, чтобы обеспечить соблюдение закона, надлежащую компенсацию Университета и защитить интересы студентов, преподавателей или сотрудников. Такие положения могут привести к неправомерным ограничениям на публикацию и проблемам с законами об экспортном контроле. Если сделано исключение, необходимо уделить особое внимание надлежащему администрированию таких контрактов и убедиться, что сотрудники, работающие над проектами, осведомлены и согласны с обязательствами в отношении ИС.

Такие положения могут привести к неправомерным ограничениям на публикацию и проблемам с законами об экспортном контроле. Если сделано исключение, необходимо уделить особое внимание надлежащему администрированию таких контрактов и убедиться, что сотрудники, работающие над проектами, осведомлены и согласны с обязательствами в отношении ИС.

Если мы просим другую сторону создать интеллектуальную собственность для нашего использования, мы должны быть уверены, что получаем соответствующие права на наше использование. Это особенно важно в случае произведений, используемых в административных целях. Например, если мы запрашиваем дизайн веб-страницы, мы должны потребовать передачи авторских прав, чтобы иметь возможность свободно использовать и вносить изменения в будущем.

Штрафы

Пункты, которые налагают штрафы на Университет, такие как несвоевременная оплата (за исключением процентов), не должны быть включены в договор. Опасность заключения договора, содержащего заранее оцененные убытки были рассмотрены в этой теме.

Предоплата

Положение о предоплате требует, чтобы Университет произвел платеж, такой как гарантийный депозит или первоначальный взнос, до получения каких-либо товаров или услуг. Пункты о предоплате не должны приниматься, за исключением случаев, когда это отвечает наилучшим интересам Университета и штата Айова.

Средства правовой защиты

Оговорки о средствах правовой защиты, которые создают возможность принудительного исполнения контракта другой стороной путем создания договорного права на конкретные средства правовой защиты в случае неисполнения, могут сильно различаться. Положения о средствах правовой защиты следует тщательно изучить, поскольку некоторые из них выходят за рамки того, что является справедливым или разрешенным законодательством штата Айова. См. заранее оцененные убытки , возмещение убытков , средства правовой защиты по праву справедливости , ускорение и прекращение . Конкретные детали того, что может привести к применению средства правовой защиты, и имеет ли сторона право на исправление до того, как средство правовой защиты может быть применено, имеют решающее значение.

Ограничения на публикацию

Как учреждение, основанное на передаче знаний, следует избегать соглашений, требующих от Университета не публиковать результаты исследований и других научных начинаний. Как правило, допустимо разрешить другой стороне отложить публикацию, чтобы просмотреть предлагаемую публикацию на предмет их частной информации, чтобы гарантировать, что публикация не нарушает права других лиц, или если это необходимо для защиты патентных прав. Однако предоставление другой стороне права определять, проводятся ли исследования или научные публикации, должно быть одобрено вице-президентом по исследованиям. Ограничения на публикацию могут привести к утрате исключений из законов об экспортном контроле и, таким образом, привести к необходимости внедрения и обеспечения соблюдения плана управления экспортным контролем.

Обеспечительные интересы

Иногда сторона ищет форму залога для обеспечения платежа или исполнения. Например, для обеспечения выплаты ипотечного кредита кредитор принимает обеспечительный интерес в доме заемщика в форме ипотеки. Если заемщик не выплачивает кредит, кредитор может лишить права выкупа ипотечного кредита и продать имущество, чтобы вернуть долг. В дополнение к недвижимому имуществу кредитор может приобрести обеспечительный интерес в личном имуществе, таком как оборудование, инвентарь и интеллектуальная собственность.

Если заемщик не выплачивает кредит, кредитор может лишить права выкупа ипотечного кредита и продать имущество, чтобы вернуть долг. В дополнение к недвижимому имуществу кредитор может приобрести обеспечительный интерес в личном имуществе, таком как оборудование, инвентарь и интеллектуальная собственность.

Как правило, Университет не соглашается на охранные интересы, и требуется специальное разрешение. Никакая ипотека на университетскую собственность не может быть предоставлена без одобрения Регента. Никакие залоговые права на оборудование, собственность или счета не могут быть предоставлены без одобрения Директора бизнес-службы.

Расторжение

Пункт о расторжении является обычным пунктом в соглашениях, и после его применения ни одна из сторон не обязана продолжать выполнение условий соглашения. Иногда это позволяет стороне расторгнуть определенные обязательства без расторжения всего соглашения. Положение о расторжении следует тщательно изучить, чтобы убедиться, что оно справедливо по отношению к обеим сторонам, разумно, имеет четко указанный механизм запуска и, когда это возможно, содержит возможность для нарушившей стороны решить проблему, которая может привести к расторжению. Если соглашение предусматривает предоплату за услуги Университета, пункт о расторжении должен предусматривать пропорциональные корректировки платежей, чтобы гарантировать, что другая сторона не получит непредвиденной прибыли в результате расторжения. Кроме того, необходимо учитывать последствия увольнения, такие как нарушение обязательств Университета перед студентами или спонсорами исследований. Возможно, потребуется включить положения, позволяющие выполнить некоторые обязательства, чтобы избежать этих воздействий.

Если соглашение предусматривает предоплату за услуги Университета, пункт о расторжении должен предусматривать пропорциональные корректировки платежей, чтобы гарантировать, что другая сторона не получит непредвиденной прибыли в результате расторжения. Кроме того, необходимо учитывать последствия увольнения, такие как нарушение обязательств Университета перед студентами или спонсорами исследований. Возможно, потребуется включить положения, позволяющие выполнить некоторые обязательства, чтобы избежать этих воздействий.

Товарные знаки университета (использование названия университета)

Отдел лицензирования товарных знаков имеет правила использования названия университета, которые, как правило, запрещают его использование в целях поддержки, рекламы и продвижения. В любом пункте, предоставляющем третьей стороне права на использование названия или товарных знаков Университета, должно быть указано, что требуется письменное разрешение Отдела лицензирования товарных знаков .

Гарантии университетов: оговорки о приложенных усилиях

Иногда другая сторона просит университет гарантировать ее работу или обещает «приложить все усилия», «приложить все усилия» или «гарантировать», что что-то будет выполнено. Гарантии качества работы Университета должны быть тщательно изучены. В отличие от коммерческих коммерческих организаций, производящих продукты, многие из наших услуг носят экспериментальный характер и не тестируются так, как продукты или услуги используются в коммерческом мире. Гарантий в таких случаях не должно быть.

Пункты, требующие «приложить все усилия», оставляют Университет открытым для неплатежей или требований о возмещении расходов неудовлетворенных клиентов. «Приложить все усилия» — расплывчатое понятие, которого лучше избегать. Если его нельзя полностью исключить из контракта, его следует, по крайней мере, изменить на «разумные усилия» или «добросовестные усилия».

Гарантия в отношении прав на интеллектуальную собственность

Университетом : Контракт часто требует обещания или гарантии того, что Университет владеет или имеет права на любую интеллектуальную собственность, которую Университет обещает или предоставляет для выполнения контракта.