Содержание

МТС осваивает p2p-модель переводов / Хабр

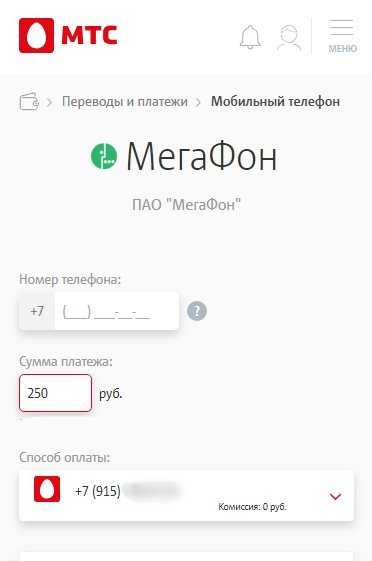

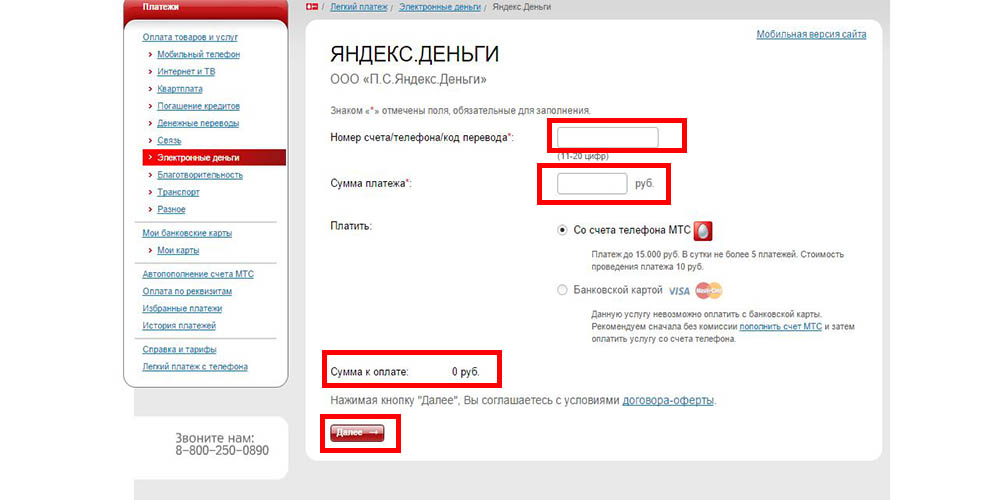

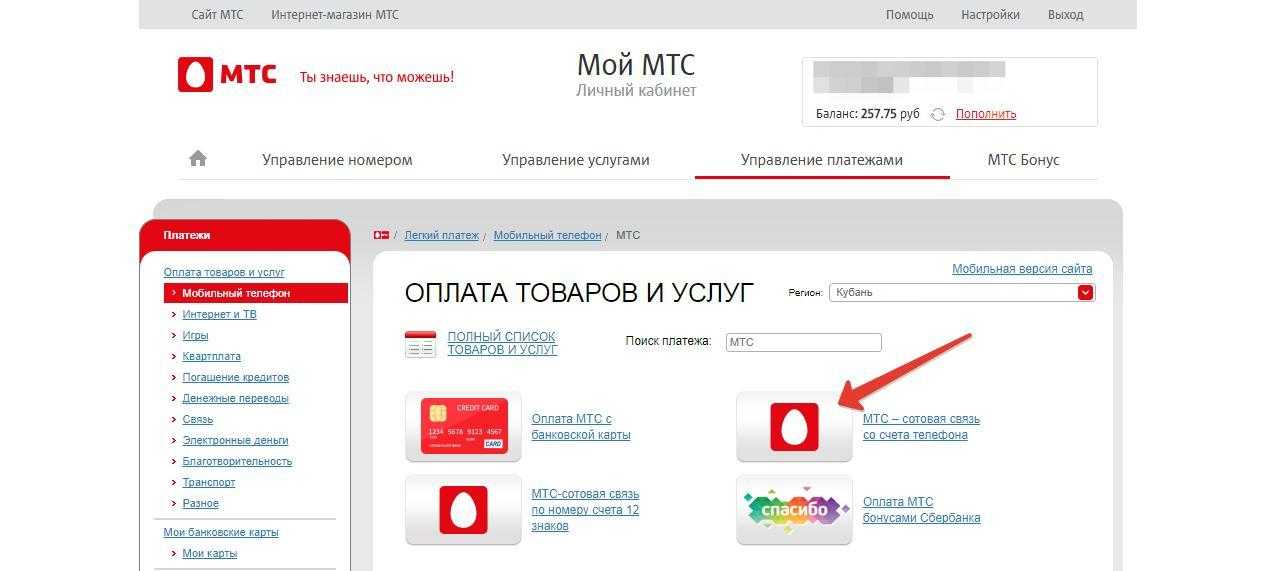

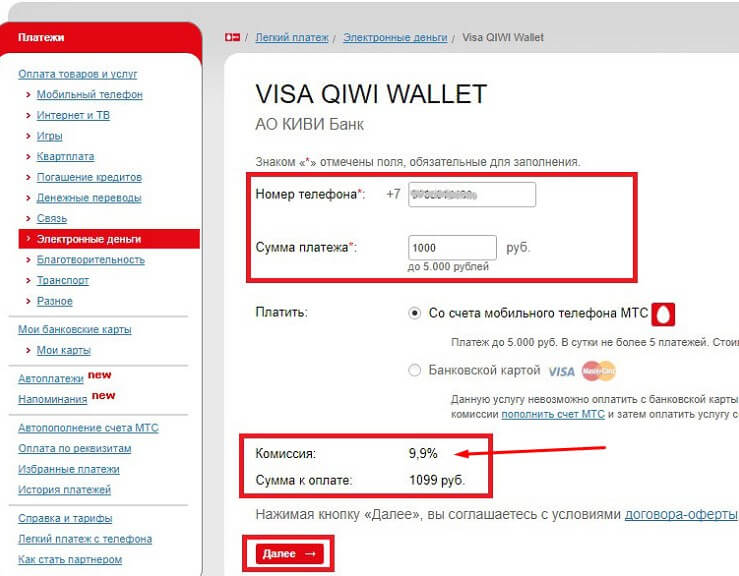

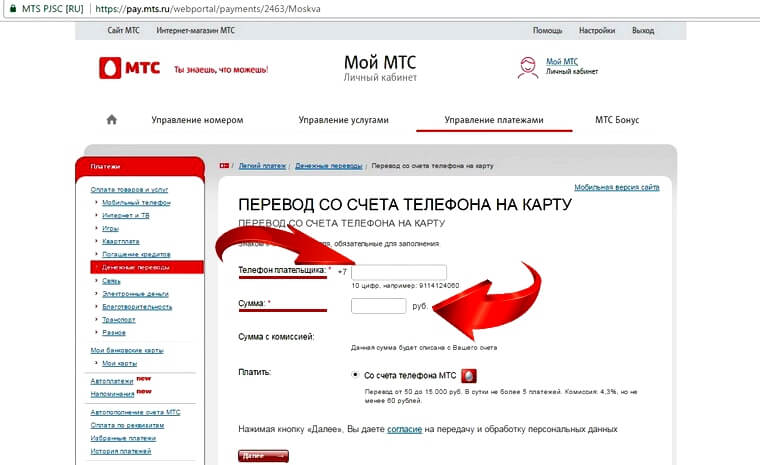

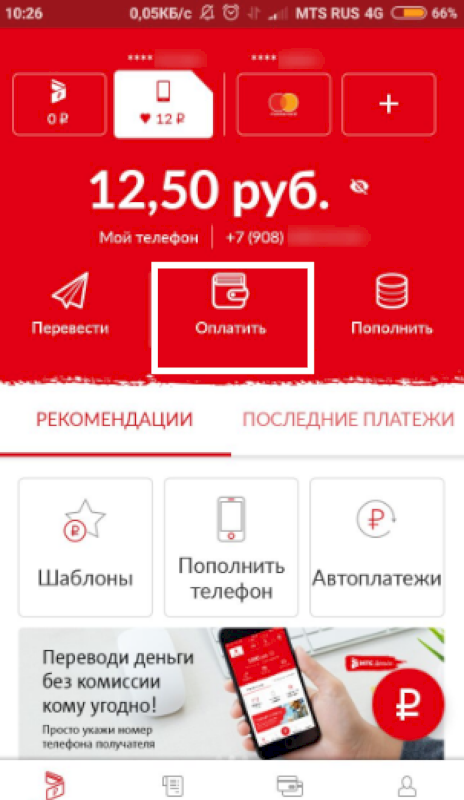

Компания «Мобильные ТелеСистемы» (МТС) ввела внутри сети систему P-to-P (p2p) переводов. Прибегнув к услуге «Настоящий друг», можно перевести на счет любого абонента МТС небольшую денежную сумму.

Публичная оферта содержит важные пояснения относительно новинки. Согласно одной из них, получатель перевода не вправе требовать от компании денег, как таковых – МТС лишь обязуется оказывать услуги связи, соразмерные объему совершенного перевода.

Объем же p2p не может превышать $10 в рублях по внутреннему курсу МТС на день платежа. При этом остаток средств на лицевом счете абонента-донора (донор = переводящий), должен быть не меньше $3 после совершения перевода.

Услуга доступна абонентам МТС Москвы, Московской, Владимирской, Ивановской, Калужской, Костромской, Рязанской, Смоленской, Тамбовской, Тверской, Тульской и Ярославской областей. С правилами пользования новой услугой можно ознакомиться на сайте компании.

По мнению Алексея Басова, генерального директора компании MoneyMail, курс, взятый МТС, имеет перспективы: «Мобильные операторы присматриваются к рынку электронных платежей, и я не сомневаюсь, что через какое-то время МТС предпримет шаги, повышающие ликвидность ее платежного продукта. Например, сделает так, чтобы этими деньгами можно было оплачивать большой спектр сторонних услуг».

«Однако основной бизнес мобильных операторов требует аккумулирования средств кредитования за счет клиентов, — считает Алексей. – Это накладывает логичные ограничения на целый ряд атрибутов полноценной платежной системы. Прежде всего – на вывод средств и конкурентную комиссию для магазинов. Я уверен, что операторы будут наращивать платежный инструментарий, однако, никогда не составят реальной конкуренции платежным системам. Последние, как специализированные бизнесы, всегда будут иметь очевидные преимущества перед решениями, которые являются лишь сопутствующими услугами».

Алексей Басов сообщил, что в системе Деньги@Mail. Ru (работает на базе MoneyMail, — прим. редакции) действует похожий механизм – только в случае с этой платежной системой пользователь отправляет деньги по электропочте. «Если МТС все-таки оперирует предоплаченными услугами – минутами, SMS, контентом, то в Деньги@Mail.Ru между пользователями перемещаются денежные обязательства. На них можно приобрести товар или услугу, либо вывести из системы».

Ru (работает на базе MoneyMail, — прим. редакции) действует похожий механизм – только в случае с этой платежной системой пользователь отправляет деньги по электропочте. «Если МТС все-таки оперирует предоплаченными услугами – минутами, SMS, контентом, то в Деньги@Mail.Ru между пользователями перемещаются денежные обязательства. На них можно приобрести товар или услугу, либо вывести из системы».

«Переводы между пользователями – крупный и быстрорастущий сегмент в структуре доходов нашей платежной системы», — резюмирует Алексей. По его словам, потребность в быстром электронном p2p-переводе сегодня очень высока.

Петр Дарахвелидзе, директор по внешним связям компании WebMoney Transfer, полагает, что новая услуга от МТС будет востребована. «Причем она представляет интерес и для рядовых пользователей, и для продавцов разнообразного электронного контента: записи на лицевом счете МТС при 50 миллионах пользователей – достаточно ликвидный инструмент, практически квазиденьги, — говорит Петр. – Важным моментом для продавцов здесь является политика «отзывности» этих платежей. Не секрет, что дырами в биллинговой системе сразу же начинают пользоваться злоумышленники: например, отсутствием онлайн-контроля за счетом в роуминге. Подозреваю, крайними сделают получателей «левых» переводов. Хотя, если учесть, что при продаже контента за премиум-СМС вы отдаете сотовому оператору от 30% до 50%, а в рамках новой услуги не отдаете ничего, она все равно будет популярной».

– Важным моментом для продавцов здесь является политика «отзывности» этих платежей. Не секрет, что дырами в биллинговой системе сразу же начинают пользоваться злоумышленники: например, отсутствием онлайн-контроля за счетом в роуминге. Подозреваю, крайними сделают получателей «левых» переводов. Хотя, если учесть, что при продаже контента за премиум-СМС вы отдаете сотовому оператору от 30% до 50%, а в рамках новой услуги не отдаете ничего, она все равно будет популярной».

Euronext завершает продажу MTS Markets International Inc., американской дочерней компании MTS S.p.A

Назад

Euronext completes the sale of MTS Markets International Inc., a US subsidiary of MTS S.p.A

| C ontact s Media | Контактное лицо Связи с инвесторами | |||

| Амстердам | +31 20 721 4133 | Брюссель | +32 2 620 15 50 | +33 1 70 48 24 27 |

| Дублин | +33 1 70 48 24 45 | Лиссабон | +351 210 600 614 | |

| Милан | +39 02 72 42 62 12 | Осло | +47 41 69 59 10 | |

| Париж | +33 1 70 48 24 45 | |||

Euronext completes the sale of MTS Markets International Inc. , a US subsidiary of MTS S.p.A

, a US subsidiary of MTS S.p.A

Amsterdam, Brussels, Dublin, Lisbon, Milan, Oslo and Paris – 15 Декабрь 202 2 – MTS S.p.A., ведущая европейская платформа для торговли облигациями, контрольный пакет акций которой принадлежит Euronext, сегодня объявила о завершении продажи своей американской дочерней компании MTS Markets International Inc. («MMI») компании Tradition America Holdings. Inc., дочерняя компания Compagnie Financière Tradition SA, одного из крупнейших в мире междилерских брокеров по внебиржевым финансовым и товарным продуктам.

MMI является оператором MTS BondsPro, электронной системы торговли кредитами, которая работает на независимой технологии и предлагает доступ к ликвидности и исполнению в режиме реального времени в своей анонимной книге заказов «все ко всем». MMI присоединилась к Euronext в 2021 году в рамках приобретения Borsa Italiana в качестве дочерней компании MTS S. p.A., полностью принадлежащей MTS S.p.A. избавиться от непрофильных активов.

p.A., полностью принадлежащей MTS S.p.A. избавиться от непрофильных активов.

| КОНТАКТЫ СМИ – | ||

| Орели Коэн (Европа) | +33 1 70 48 24 45 | |

| АНАЛИТИКИ И ИНВЕСТОРЫ – %[email protected]

| ||

| Орели Коэн | +33 1 70 48 24 27 | |

| Клеман Кубиак | +33 1 70 48 26 33 | |

О Euronext

Euronext — это ведущая панъевропейская рыночная инфраструктура, соединяющая европейские экономики с глобальными рынками капитала для ускорения инноваций и устойчивого роста. Он управляет регулируемыми биржами в Бельгии, Франции, Ирландии, Италии, Нидерландах, Норвегии и Португалии. Имея около 2000 зарегистрированных эмитентов акций и рыночную капитализацию около 5,7 трлн евро по состоянию на конец сентября 2022 года, она имеет непревзойденную франшизу «голубых фишек» и сильную разнообразную внутреннюю и международную клиентскую базу. Euronext управляет регулируемыми и прозрачными рынками акций и деривативов, одним из ведущих европейских рынков электронной торговли фиксированным доходом и крупнейшим центром листинга долговых обязательств и фондов в мире. Его общее предложение продуктов включает в себя акции, валюту, биржевые фонды, варранты и сертификаты, облигации, производные инструменты, товары и индексы. Группа предоставляет клиринговый центр для нескольких активов через Euronext Clearing, а также депозитарные и расчетные услуги через центральные депозитарии ценных бумаг Euronext Securities в Дании, Италии, Норвегии и Португалии. Euronext также использует свой опыт работы на рынках, предоставляя технологии и управляемые услуги третьим сторонам. В дополнение к своему основному регулируемому рынку он также управляет рядом второстепенных рынков, упрощая доступ к листингу для МСП.

Имея около 2000 зарегистрированных эмитентов акций и рыночную капитализацию около 5,7 трлн евро по состоянию на конец сентября 2022 года, она имеет непревзойденную франшизу «голубых фишек» и сильную разнообразную внутреннюю и международную клиентскую базу. Euronext управляет регулируемыми и прозрачными рынками акций и деривативов, одним из ведущих европейских рынков электронной торговли фиксированным доходом и крупнейшим центром листинга долговых обязательств и фондов в мире. Его общее предложение продуктов включает в себя акции, валюту, биржевые фонды, варранты и сертификаты, облигации, производные инструменты, товары и индексы. Группа предоставляет клиринговый центр для нескольких активов через Euronext Clearing, а также депозитарные и расчетные услуги через центральные депозитарии ценных бумаг Euronext Securities в Дании, Италии, Норвегии и Португалии. Euronext также использует свой опыт работы на рынках, предоставляя технологии и управляемые услуги третьим сторонам. В дополнение к своему основному регулируемому рынку он также управляет рядом второстепенных рынков, упрощая доступ к листингу для МСП.

Чтобы быть в курсе последних новостей, посетите сайт euronext.com или подпишитесь на нас в Twitter (twitter.com/euronext) и LinkedIn (linkedin.com/euronext).

О компании Compagnie Financière Tradition

Compagnie Financière Tradition SA является одним из крупнейших в мире междилерских брокеров по внебиржевым финансовым и товарным продуктам. Компания Compagnie Financière Tradition SA, представленная более чем в 30 странах, насчитывает более 2300 сотрудников по всему миру и предоставляет брокерские услуги для полного спектра финансовых продуктов (продукты денежного рынка, облигации, процентные ставки, валютные и кредитные деривативы, акции, деривативы на акции, процентные фьючерсы). и фьючерсы на индексы) и нефинансовые продукты (энергетическая и экологическая продукция, а также драгоценные металлы). Компания Compagnie Financière Tradition SA (CFT) зарегистрирована на SIX Swiss Exchange.

Отказ от ответственности

Этот пресс-релиз предназначен только для информационных целей: он не является рекомендацией заниматься инвестиционной деятельностью и предоставляется «как есть», без каких-либо заверений или гарантий. Несмотря на то, что были предприняты все разумные меры для обеспечения точности содержания, Euronext не гарантирует его точность или полноту. Euronext не несет ответственности за любые убытки или ущерб любого характера, возникшие в результате использования предоставленной информации, доверия или действий на ее основе. Никакая информация, изложенная или упомянутая в данной публикации, не может рассматриваться как создающая какие-либо права или обязательства. Создание прав и обязанностей в отношении финансовых продуктов, которыми торгуют на биржах, управляемых дочерними компаниями Euronext, зависит исключительно от применимых правил оператора рынка. Все права собственности и интересы в отношении этой публикации или связанные с ней принадлежат Euronext. Этот пресс-релиз говорит только на эту дату. Euronext относится к Euronext N.V. и ее дочерним компаниям. Информация о товарных знаках и правах на интеллектуальную собственность Euronext доступна на сайте www.euronext.com/terms-use.

Несмотря на то, что были предприняты все разумные меры для обеспечения точности содержания, Euronext не гарантирует его точность или полноту. Euronext не несет ответственности за любые убытки или ущерб любого характера, возникшие в результате использования предоставленной информации, доверия или действий на ее основе. Никакая информация, изложенная или упомянутая в данной публикации, не может рассматриваться как создающая какие-либо права или обязательства. Создание прав и обязанностей в отношении финансовых продуктов, которыми торгуют на биржах, управляемых дочерними компаниями Euronext, зависит исключительно от применимых правил оператора рынка. Все права собственности и интересы в отношении этой публикации или связанные с ней принадлежат Euronext. Этот пресс-релиз говорит только на эту дату. Euronext относится к Euronext N.V. и ее дочерним компаниям. Информация о товарных знаках и правах на интеллектуальную собственность Euronext доступна на сайте www.euronext.com/terms-use.

© 2022, Euronext N. V. — Все права защищены.

V. — Все права защищены.

Группа Euronext обрабатывает ваши персональные данные, чтобы предоставить вам информацию о Euronext («Цель»). В отношении обработки этих персональных данных Euronext будет соблюдать свои обязательства в соответствии с Регламентом (ЕС) 2016/679 Европейского парламента и Совета от 27 апреля 2016 г. (Общий регламент по защите данных, «GDPR») и любыми применимыми национальными законами. , правила и положения, реализующие GDPR, как указано в заявлении о конфиденциальности, доступном по адресу: www.euronext.com/privacy-policy. В соответствии с применимым законодательством у вас есть права в отношении обработки ваших персональных данных: для получения дополнительной информации о ваших правах см.: www.euronext.com/data_subjects_rights_request_information. Чтобы сделать запрос относительно обработки ваших данных или отказаться от подписки на эту службу пресс-релизов, используйте нашу форму запроса субъекта данных по адресу connect2.euronext.com/form/data-subjects-rights-request или отправьте электронное письмо нашему сотруднику по защите данных по адресу

dpo@euronext. com

com

.

Приложение

- 20221215_ENX PR_Продажа МТС MMI vF

Пенсионный план Bell MTS

Пенсионный план MTS (План) представляет собой пенсионный план с установленными выплатами

предоставление льгот определенным сотрудникам и пенсионерам Bell Canada и

Bell MTS Inc. (вместе именуемые «Компания»), а также некоторые пенсионеры

Manitoba Telecom Services Inc. и ее участвующей дочерней компании.

Вот некоторые основные моменты Плана:

- Соответствующие критериям сотрудники вносят вклад в План путем вычетов из заработной платы при каждой оплате

период. Эти взносы полностью не облагаются налогом. Компания вносит свой вклад

суммы, необходимые для обеспечения выполнения Планом своих обязательств. - членов на взносы в RRSP снижается каждый год

размером пенсии, которую они зарабатывают в рамках Плана.

- При выходе на пенсию участники имеют право на получение пенсии на основе формулы, использующей

их средний заработок за пять лет работы, когда их заработок

были самыми высокими, и их годы заслуженной службы в качестве члена

Строить планы. - Члены могут выйти на пенсию с неуменьшенной пенсией в любое время после достижения 55-летнего возраста.

если их возраст плюс годы непрерывной службы составляют не менее 80 лет. Члены

также могут выйти на пенсию с неуменьшенной пенсией в возрасте 60 лет, если они имеют по крайней мере

10 лет непрерывной службы. Участники могут выйти на пенсию с уменьшенной пенсией

уже в возрасте 45 лет, если их возраст плюс годы непрерывной службы находятся на уровне

не менее 60 лет, 50 лет, если они имеют не менее 10 лет непрерывной службы или

55 лет, если они имеют менее 10 лет непрерывной службы. - В Плане предусмотрена гарантированная корректировка прожиточного минимума (COLA), равная

до двух третей роста Канадского индекса потребительских цен (ИПЦ)

до максимального увеличения ИПЦ на 4%. - Участники, покидающие Компанию до наступления права выхода на пенсию, имеют право

отсроченной пенсии (это пенсия, которая выплачивается, когда они

право на пенсию). Они также могут принять решение о передаче стоимости

пенсия по фиксированному RRSP. - С 1 января 2010 г. членство в Плане разрешено только физическим лицам.

которые стали работниками до этой даты.

Право

Проще говоря, пенсионный фонд — это большой пул денег: ваши деньги,

деньги ваших коллег и деньги работодателя. Вы и другие участники

Вы и другие участники

Плана осуществлять регулярные пенсионные взносы. Эти вклады вместе

за счет взносов работодателей Компании, вкладываются в усилия

для получения дополнительных средств. При выходе на пенсию часть средств Плана

просто используются, чтобы обеспечить вам регулярный ежемесячный доход. Настоящий

Размер этой ежемесячной пенсии будет варьироваться от одного участника Плана к другому.

Все зависит от истории заработка человека, количества лет

они участвуют в Плане и возраст, в котором они хотят выйти на пенсию.

По сути, чем больше вы зарабатываете и чем дольше работаете, тем больше ваша пенсия.

будет.

Накопительный пенсионный план с установленными выплатами

План представляет собой «накопительный пенсионный план с установленными выплатами».

Это означает, что ваша выгода является предсказуемой суммой, определяемой

формула, основанная на ваших доходах за пять лет, когда они были

самые высокие и годы вашего участия в Плане. Ваша выгода

не зависит от нормы прибыли, полученной Планом.

О взносах

Ваши взносы устанавливаются по формуле, связанной с вашими доходами. Работник

Взносы в План основаны на вашем зачитываемом для пенсии заработке следующим образом:

- 5,1% от дохода до YMPE и

- 7% от заработка по YMPE.

(YMPE = максимальный заработок для пенсии за год, установленный федеральным

правительства каждый год)

(Зачитываемый для пенсии заработок = обычная заработная плата и отпускные до 50 дней;

без учета сверхурочных, надбавок и премий)

Кроме того,

эти взносы полностью не облагаются налогом в пределах ограничений, установленных налоговой службой Канады.

Другими словами, они уменьшают сумму подоходного налога, который вы платите каждый год.

Компания разделяет расходы на обеспечение вашей пенсии. Компания вносит свой вклад

дополнительные суммы, необходимые для выплаты пособий, которые вы зарабатываете по мере необходимости

по пенсионному законодательству. Это не означает, что Компания вносит свой вклад

1 доллар, в то же время вы вносите 1 доллар. Сроки вклада Компании

определяется пенсионным законодательством.

На расстоянии вытянутой руки

Вопреки мнению многих, ваша пенсия не выплачивается вам напрямую

от Компании. Пенсия, которую вы в конечном итоге получите от Компании, составляет

выплачивается из отдельного пенсионного фонда, который является «трастовым фондом»

установленные Компанией в рамках Плана. Это означает, что деньги

Это означает, что деньги

хранится от вашего имени и компании независимой третьей стороной

известен как доверенное лицо. Это также означает, что пенсия, которую вы зарабатываете, является надежной –

она не привязана к финансовым результатам Компании. За работой

с профсоюзами Компании и пенсионерами из Плана, пенсионный комитет

был создан для наблюдения за работой Плана. Ваш личный

интересы непосредственно представляют те сотрудники и пенсионеры, которые избираются

для участия в комитете.

Заблаговременное планирование

В отличие от государственных пенсионных планов, ваш план финансируется заранее. Другими словами,

деньги, необходимые для выплаты пенсии, откладываются в доверительном фонде Плана

заранее. Финансирование крупного плана (например, вашего плана) — сложная работа, чтобы сказать

в мере. Ваш план рассматривается или «оценивается» актуарием

Ваш план рассматривается или «оценивается» актуарием

на регулярной основе для определения так называемого «финансируемого статуса»

Плана. Задача актуария состоит в том, чтобы определить, существует ли

достаточно ли денег в пенсионном фонде на определенную дату для выплаты всех пенсий

обещанный по плану. Если в пенсионном фонде не хватает

для покрытия обязательств как нынешних, так и будущих пенсионеров Компания

По закону требуется восполнить недостачу в течение определенного периода времени.

Инвестирование денег

В отличие от вашего личного плана RRSP или любых других сберегательных схем, которые вы могли бы

есть, вам не придется беспокоиться о том, куда вложить свои деньги.

Компания несет ответственность за мониторинг инвестиций пенсионных

фонд в соответствии с письменной инвестиционной политикой. Сам фонд является

Сам фонд является

вложены профессиональными управляющими капиталом разумным образом с использованием инвестиций

инструменты, такие как обыкновенные акции и государственные облигации. Если инвестиции

неэффективны, Компания обязана увеличить свой вклад, чтобы

чтобы компенсировать разницу. Если инвестиции окажутся лучше, чем ожидалось, в

в данном году Компания может использовать дополнительные деньги для финансирования улучшений Плана.

или компенсировать свои взносы.

Дополнительные льготы

Ваш план предусматривает выплаты при увольнении, инвалидности и потере кормильца. В качестве таких,

План может стать важным источником дохода для вас и/или ваших оставшихся в живых

…даже если вы никогда не получаете пенсию. План также дает вам

возможность «выкупить» услугу при определенных обстоятельствах.