Содержание

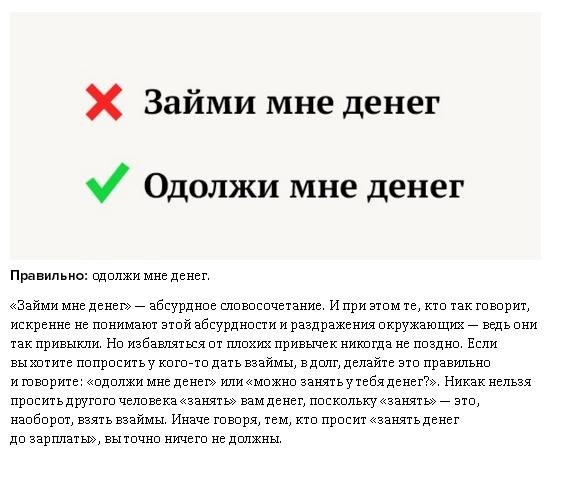

У кого взять взаймы, если срочно нужны деньги?

Семь советов, как взять взаймы и не оказаться в долговой ловушке.

Бесспорно, различные займы, лизинги, потребительские кредиты и кредитные линии способны существенно облегчить нашу жизнь. Вряд ли кто-то захочет 40 лет копить, чтобы к 60 или 70 годам наконец-то купить свое первое жилье! И ремонт, как правило, нужен уже сегодня, а не через два или три года. А если сломался автомобиль или стиральная машина, их нужно чинить сразу! Поэтому есть ситуации, когда потребительский кредит могут стать той волшебной палочкой-выручалочкой, которая помогает улучшить качество жизни или решить неожиданно возникшие проблемы. Главное – брать взаймы с умом!

Лучше всего – занимать у себя

Если у вас есть сберегательный счет, на который вы откладываете деньги, например, на поездку или новую машину, то в кризисной ситуации вы можете запросто занять у себя! При условии, что будете иметь четкий план, как вернуть эти деньги одним платежом или разбив сумму на несколько месяцев. К тому же было бы честно, если бы вы сами себя наградили и заплатили бы себе за использование кредита дополнительные 5-10%. Так вы не только сэкономите на процентах, которые вы должны были бы заплатить, занимая деньги в другом месте, но еще и заработаете!

К тому же было бы честно, если бы вы сами себя наградили и заплатили бы себе за использование кредита дополнительные 5-10%. Так вы не только сэкономите на процентах, которые вы должны были бы заплатить, занимая деньги в другом месте, но еще и заработаете!

Не переплачивайте проценты!

На первый взгляд может показаться, что 5 евро процентами за заем в 50 евро – это не так уж и много. Однако, чтобы понять реальную стоимость кредита, нужно посмотреть годовую процентную ставку (ГПС). Это стандартизированный способ расчета стоимости кредитования, так как включает в себя все издержки кредита – цену товара, первый взнос, комиссионную плату, которая платиться в момент оформления кредита, а также проценты и другие платежи, которые предстоит заплатить потребителю за время пользования кредитом.

Если по условиям договора за заем в 50 евро на 30 месяцев вы переплачиваете 5 евро, то годовую процентную ставку можно рассчитать следующим образом: 5 евро (переплаченная сумма) x 12 (количество месяцев) = 60 евро (переплаченная сумма за год). Соответственно, процентная ставка составляет 60/50×100 или 1,2×100. Это 120% в год! Нередко процентные ставки «быстрых кредитов» могут достигать 180%, в то время как годовые процентные ставки по банковским потребительским кредитам колеблются в пределах 9% -18%.

Соответственно, процентная ставка составляет 60/50×100 или 1,2×100. Это 120% в год! Нередко процентные ставки «быстрых кредитов» могут достигать 180%, в то время как годовые процентные ставки по банковским потребительским кредитам колеблются в пределах 9% -18%.

Поэтому, перед тем как взять кредит, всегда обращайте внимание на годовую процентную ставку, которую, как утверждают эксперты Центра защиты прав потребителей, по закону обязаны указывать абсолютно все финансовые учреждения, выдающие кредиты. Однако, как показывает практика, она не всегда заметна, скрываясь под ссылками «Стандартная информация», «Общие условия» и т.д. Если ГПС больше 20%, рекомендуем поискать другие, более выгодные решения. Эксперты Центра защиты прав потребителей советуют рассмотреть все доступные на рынке предложения и в случае необходимости обратиться за советом к специалистам. Возможно, это займет у вас больше времени, но зато потом вам не придется много лет переплачивать.

ГПС – это единый метод расчета процентной ставки, в котором используются следующие критерии:

— Процентная ставка

— Другие обязательные платежи

— Продолжительность кредитного договора

— Размер и период платежей

Оцените свои возможности вернуть кредит – это не пустая фраза!

Нередко, беря взаймы деньги, нам хочется верить, что в будущем вернуть их будет легче, потому что, возможно, вырастут доходы, и мы наконец-то научимся жить экономнее! Очень хочется верить, что именно так все и будет, но в этом случае лучше не полагаться на надежды, а исходить из реальных доходов и расходов. Как советуют эксперты Центра защиты прав потребителей, общая сумма долговых обязательств не должна превышать 30-40% от общей суммы доходов. Кроме того, важно не поддаваться соблазну занять еще, чтобы погасить уже имеющиеся долги. На начальном этапе идея взять еще один кредит для погашения существующего долга может показаться хорошей и на некоторое время даже может вас выручить, но чаще всего это создаст вам гораздо более серьезные проблемы в долгосрочной перспективе.

Как советуют эксперты Центра защиты прав потребителей, общая сумма долговых обязательств не должна превышать 30-40% от общей суммы доходов. Кроме того, важно не поддаваться соблазну занять еще, чтобы погасить уже имеющиеся долги. На начальном этапе идея взять еще один кредит для погашения существующего долга может показаться хорошей и на некоторое время даже может вас выручить, но чаще всего это создаст вам гораздо более серьезные проблемы в долгосрочной перспективе.

Надежнее занимать в своем банке

Почему? Потому что банк тщательно оценивает платежеспособность каждого клиента. То, что банк не дает столько, сколько хотелось бы, в первый момент может вызвать некоторое недовольство, но уже через месяц, когда придет время платить по кредиту, вы поймете, как хорошо, что сумма была рассчитана исходя из ваших реальных возможностей. К тому же, сейчас банки стали значительно более гибкими, предлагая получить потребительский кредит в мобильном приложении буквально за пять минут.

Остерегайтесь ловушек!

Особенно остерегайтесь предложений беспроцентных кредитов, которые бурно рекламируются перед праздниками, когда так хочется позволить себе больше и побаловать себя чем-то особенным! Как правило, эти кредиты являются беспроцентными только в том случае, если они возвращаются в определенный срок. Если это не удается и кредит продлевается, нужно считаться с большими процентными платежами.

Формируйте собственный страховой фонд

Если есть возможность, обязательно застрахуйте и жилье, и здоровье, и автомобиль. Но предусмотреть абсолютно все, к сожалению, невозможно. К тому же, есть вещи, которые просто-напросто изнашиваются и время от времени приходится покупать новую стиральную машину, посудомойку, насос…

Поэтому, откладывая каждый месяц по 5-50 евро в свой собственный накопительный фонд, вы сможете создать себе отличную финансовую «подушку безопасности» для непредвиденных ситуаций. Надежнее копить деньги на отдельном сберегательном счете, хотя для этой цели вполне может подойти и коробочка для денег в домашнем сейфе.

Выгодней занимать на более короткий срок

Несмотря на то, что беря кредит на более долгий срок, ежемесячный платеж будет меньше, в реальности общая сумма долга получится меньше, если общий срок погашения будет короче!

Где занять денег срочно на карту без отказа с плохой кредитной историей сегодня?

Содержание

- Родственники и знакомые

- Деньги в долг под расписку

- Кредитка

- Экспресс кредиты

- Ломбард

- Кредит под залог автомобиля

- Кредит на работе

- Кредит в банке

- Кредит по объявлению

- Займы в интернете

- Кредитные кооперативы

- Вывод

Любой человек может попасть в сложную ситуацию, когда срочно нужны деньги, но их нет в наличии. В таком случае приходиться искать варианты, где можно быстро взять в долг нужную сумму. Давайте разберемся, где занять денег срочно на карту без отказа, и какой из предложенных способов самый выгодный.

Родственники и знакомые

Когда возникает вопрос, где занять денег не касаясь банков, первое, что приходит в голову – попросить в долг у знакомых или родственников. Это самый простой и выгодный способ, поскольку нужную сумму можно получить безо всяких процентов.

Но к сожалению далеко не каждый человек может прийти вам на помощь. Чаще всего близкие люди сами испытывают материальные трудности, а друзья не занимают денег принципиально, чтобы не испортить с вами отношения. Поэтому, если вам удалось занять деньги у знакомых, сразу настройтесь на то, что вам придется их вернуть в ближайшее время в полной мере. Это один из немногих способов, где можно занять деньги без процентов, поэтому лучше пользоваться им только в случае крайней необходимости.

Деньги в долг под расписку

Определенную сумму можно получить в долг под расписку. Такой способ имеет множество недостатков. В первую очередь – это высокие проценты. Если вы не можете определиться, где можно занять денег под расписку – у частных лиц или у организации, лучше выбрать второй вариант. Как правило, организации, если клиент вовремя не возвращает долг, относятся к этому более терпимо, чем частники.

Как правило, организации, если клиент вовремя не возвращает долг, относятся к этому более терпимо, чем частники.

В расписке следует указать, паспортные данные заемщика и кредитора. Кроме того, укажите адрес фактического места проживания, а также место постоянной регистрации. Сумму долга нужно указать не только в цифрах, а и прописью, чтобы никто не дописал лишние нули. Обязательно поставьте оговоренную дату возврата денег, и процентную ставку, которая будет применяться в случае ее просрочки. Сделку обычно проводят при свидетелях, паспортные данные которых вписывают в расписку.

Кредитка

Не знаете, где занять денег до зарплаты? Заведите кредитку. Это очень удобно, поскольку вы сможете снимать деньги с карты в любое удобное для вас время. Если возвращать их вовремя, за пользование финансами не придется платить проценты. Оформление кредитки предлагают многие банки, поэтому вы получите ее безо всяких проблем. Самое главное – это хорошая кредитная история.

Такой способ имеет массу преимуществ:

- Оформить кредитку можно прямо в интернете, не отходя от компьютера;

- Решение о кредитовании принимают за считаные минуты;

- Не нужно собирать справки, искать поручителей или предоставлять залог;

- Никаких скрытых платежей или комиссий.

Но стоит также отметить и недостатки. Это высокая стоимость услуги и низкая финансовая дисциплина. Поэтому, прежде чем получить средства, внимательно изучите все пункты договора.

Экспресс кредиты

Если вы ищите вариант, где занять денег под проценты, обратите внимание на экспресс кредитование. Микрозайм можно получить в интернете или от конкретной организации. Вам не придется собирать массу документов, оставлять залог или искать поручителей. Это самый простой и доступный способ, с помощью которого можно взять в долг нужную сумму.

Ломбард

Если вы ищите, где можно занять денег кроме банка, обратитесь в ломбард. Но для того чтобы взять в долг деньги у такой организации придется заложить драгоценности или какие-то ценные вещи. Этот способ имеет два недостатка – высокие проценты и риск потерять навсегда залог. Главное преимущество заключается в том, что ломбард абсолютно не волнует ваша кредитная история. Для оформления займа понадобится только паспорт.

Кредит под залог автомобиля

Кроме обычных ломбардов в наше время стали предлагать свои услуги автоломбарды. Здесь вы можете получить быстро деньги под залог своего транспортного средства. Принцип кредитования тот же, то есть, если вовремя не вернуть долг, вы потеряете свой автомобиль. Это достаточно рискованный способ, которым можно воспользоваться только в самом экстренном случае, если не остается никаких других вариантов.

Кредит на работе

Люди, которым срочно понадобились деньги, часто задают вопрос, где срочно занять деньги у частного лица? Самый простой вариант – попросить в долг нужную сумму у работодателя. Руководство предприятий обычно не отказывает в помощи добросовестным сотрудникам. Скорее всего, долг будут высчитывать постепенно с зарплаты.

Кредит в банке

Всем известно, что многие люди получают зарплату в конвертах. Официально они не работают поэтому, когда возникает необходимость в деньгах, приходится искать способ, где занять денег безработному? В последнее время многие банки стали идти навстречу таким клиентам. Они дают им деньги, но под очень большие проценты. В некоторых кредитных организациях процентная ставка достигает 70–80%, соответственно, заемщик переплачивает практически в 2 раза, а то и больше.

Они дают им деньги, но под очень большие проценты. В некоторых кредитных организациях процентная ставка достигает 70–80%, соответственно, заемщик переплачивает практически в 2 раза, а то и больше.

Схема: способы погашения кредита

Если вы хотите взять кредит, чтобы его не возвращать – это не самая лучшая идея. Безусловно, существуют варианты, как избавиться от долгов по кредиту законно. Но когда вы в следующий раз будете, например, оформлять ипотеку в другом банке, эта история всплывет и вам, скорее всего, откажут.

Чтобы не брать деньги в долг, нужно научиться их копить. Узнайте, в каком банке выгоднее открыть вклад, положите на депозитный счет определенную сумму и на время забудьте о том, что она существует. Это будет ваш страховой фонд, который можно потратить только в экстренной ситуации.

Кредит по объявлению

Граждане, которым не удалось получить финансовую помощь в банке, могут попробовать взять деньги в долг у частного лица через посредников. Люди, с которыми вы связываетесь по объявлению, не разглашают, кто именно дает вам нужную сумму. За свою работу они получают определенный процент. Положительное решение будет принято только при наличии справки о доходах. Если ее нет, придется поискать другой вариант. К тому же сумма займа ограничена двухмесячным официальным доходом. Если вы можете предоставить залог, сумму могут увеличить. Такие вопросы обычно решают в индивидуальном порядке.

За свою работу они получают определенный процент. Положительное решение будет принято только при наличии справки о доходах. Если ее нет, придется поискать другой вариант. К тому же сумма займа ограничена двухмесячным официальным доходом. Если вы можете предоставить залог, сумму могут увеличить. Такие вопросы обычно решают в индивидуальном порядке.

Видео по теме Видео по теме

Займы в интернете

Платежные системы в сети предлагают кредитование частных лиц под небольшие проценты. Это отличный вариант для тех, кто интересуется, где занять денег с плохой кредитной историей. Для этого достаточно разместить заявку и подождать, пока ответят кредиторы. Это самый удобный способ, поскольку вы сможете получить средства на свой электронный кошелек в любой точке мира.

Кредитные кооперативы

Такие организации работают по принципу ссудо-сберегательных касс взаимопомощи. Они имеют право выдавать кредиты не только пайщикам, а и посторонним лицам. Кредитные кооперативы могут работать не только с физическими, а и с юридическими лицами. Процентная ставка в таких организациях обычно составляет 20%. Такой вариант не подходит для тех, кто ищет, где занять денег без процентов, поскольку для таких организаций это единственный источник дохода.

Кредитные кооперативы могут работать не только с физическими, а и с юридическими лицами. Процентная ставка в таких организациях обычно составляет 20%. Такой вариант не подходит для тех, кто ищет, где занять денег без процентов, поскольку для таких организаций это единственный источник дохода.

Вывод

Существует множество разных способов, как можно получить деньги в долг. Но их объединяет одна общая характеристика – в любом случае средства, которые вы взяли в долг, придется возвращать. Поэтому прежде чем влезть в кабалу, еще раз подумайте, может быть, вы сможете обойтись своими силами без заемных средств.

Простой кредит | Рассчитать платежи

Простой заем – это быстрый и удобный способ для клиентов банка США, осуществляющих личный контроль, занять до 1000 долларов США для покрытия запланированных или незапланированных жизненных расходов.

Фиксированные ставки и три ежемесячных платежа

Займ до 1000 долларов с шагом 100 долларов с фиксированной ставкой на каждые 100 долларов займа. Затем погашайте кредит тремя ежемесячными платежами.

Затем погашайте кредит тремя ежемесячными платежами.

Быстрый доступ к средствам

Подать заявку в любое время в приложении или онлайн-банке, с принятием решения в режиме реального времени 1 , и средства будут переведены непосредственно на ваш личный расчетный счет в банке США.

Никаких непредвиденных затрат

По простому кредиту не взимается комиссия за пропущенный платеж, нехватку средств или просрочку платежа.

Простой процесс подачи заявки

Чтобы начать, просто войдите в систему мобильного или онлайн-банкинга и выберите приложение Simple Loan в меню расчетного счета. 1

Не являетесь проверяющим клиентом банка США? Ознакомьтесь с нашими вариантами расчетного счета.

Войдите и подайте заявку

Пример расчета платежей

За каждые взятые взаймы 100 долларов вы платите комиссию в размере 6 долларов. Если вы одолжите 400 долларов, ваша комиссия составит 24 доллара. Вы вернете в общей сложности 424 доллара США тремя ежемесячными платежами примерно по 141,33 доллара США каждый. Общая стоимость займа (годовая процентная ставка) составит 35,65%.

Если вы одолжите 400 долларов, ваша комиссия составит 24 доллара. Вы вернете в общей сложности 424 доллара США тремя ежемесячными платежами примерно по 141,33 доллара США каждый. Общая стоимость займа (годовая процентная ставка) составит 35,65%.

Исследуйте другие варианты кредита.

Простой кредит — это одноразовый кредит с высокой стоимостью. Если вам нужно более 1000 долларов США или вы ищете постоянный кредит, другие наши кредиты и варианты кредита могут быть более подходящими для вас.

Персональный кредит

Хотите консолидировать долг или профинансировать крупную покупку? Текущие клиенты банка США с одобрением кредита могут занять до 50 000 долларов США 2 с помощью нашего личного кредита.

Учить больше

Кредитные карты

Получайте бонусы за повседневные расходы с помощью кредитной карты банка США. Найдите карту, которая лучше всего соответствует вашему стилю жизни, и получайте возврат наличных денег, вознаграждения, льготы на поездки и многое другое.

Учить больше

Персональная кредитная линия

Достигайте финансовых целей с большей гибкостью. Если вы являетесь клиентом банка США, вы можете использовать доступный кредит по мере необходимости и платить проценты только за заемные средства.

Учить больше

Резервная кредитная линия

Предотвратите овердрафт на вашем расчетном счете в банке США и не платите ежегодную комиссию с помощью резервной кредитной линии.

Учить больше

Как подать заявку на простой кредит онлайн

Наш процесс подачи заявки быстрый и простой.

Шаг 1

Если вам исполнилось 18 лет, вы можете подать заявку, войдя в мобильный или онлайн-банкинг и перейдя по ссылке заявки на простой кредит на странице расчетного счета. 1

Вам потребуется:

- Текущий личный расчетный счет в банке США, открытый как минимум на шесть месяцев, с тремя месяцами регулярных прямых депозитов

- Номер социального страхования (SSN)

Шаг 2

После того, как вы подадите заявку, мы соберем вашу кредитную информацию. Сколько времени занимает рассмотрение кредита? Как правило, мы уведомляем вас о статусе одобрения кредита менее чем за минуту.

Сколько времени занимает рассмотрение кредита? Как правило, мы уведомляем вас о статусе одобрения кредита менее чем за минуту.

Шаг 3

Если ваш кредит одобрен, средства доступны в течение нескольких минут. Вы можете закрыть свой кредит онлайн и получить доступ к средствам со своего расчетного счета в банке США.

Часто задаваемые вопросы

Войдите в мобильный и онлайн-банкинг и получите доступ к приложению Simple Loan на панели управления текущего счета. 1

- Загрузите форму разрешения на прямой депозит банка США (PDF).

- Укажите тип депозитного счета в банке США (чековый или сберегательный), номер счета и маршрутный номер, а также другую необходимую информацию.

- Отправьте заполненную форму прямого депозита.

Ваш первый платеж должен быть произведен не ранее, чем через 30 дней после одобрения кредита. Ваши следующие два ежемесячных платежа должны быть произведены в тот же день месяца.

Если вы выберете автоматические платежи для простого кредита, минимальная сумма к оплате будет автоматически вычтена из вашего расчетного счета в день ее оплаты. Для совершения платежей вручную вы можете войти в систему мобильного или онлайн-банкинга, посетить отделение, позвонить нам по телефону 800-872-2657 или отправить чек по адресу, указанному в выписке.

Да, вы можете погасить кредит быстрее, заплатив сумму, превышающую минимальную сумму, но это не уменьшит вашу задолженность. Штрафа за досрочное погашение кредита нет.

Нет. Поскольку простой кредит включает фиксированную цену за каждые 100 долларов, которые вы берете взаймы, по нему не взимается комиссия за пропущенный платеж, сбор за нехватку средств или штраф за просрочку платежа.

После того, как ваш кредит будет одобрен и зарегистрирован, вы можете немедленно получить доступ к средствам на своем расчетном счете в банке США. Средства, зачисленные на ваш счет после 20:00 CT будет доступен для вывода, но не будет отображаться в вашем аккаунте до следующего рабочего дня.

Простая ссуда составляет минимум 100 долларов США и максимум 1000 долларов США. Если вам нужно менее 100 долл. США, вам может подойти резервная линия или кредитная карта.

Вы можете подать заявку на получение еще одного простого кредита через 30 дней после того, как вы выплатили предыдущий простой кредит.

Готовы начать?

Войдите и подайте заявку

Звоните 800-872-2657

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Чтобы иметь право подать заявку на простой кредит, заявители должны иметь открытый личный расчетный счет в банке США с регулярными прямыми депозитами.

Клиенты должны подождать 30 дней после выплаты Простого кредита, прежде чем получить следующий Простой кредит. Могут применяться другие критерии приемлемости. Право на участие не подлежит передаче. Утверждение кредита зависит от приемлемости и одобрения кредита.Не все кредитные программы доступны во всех штатах для всех сумм кредита.

Клиенты должны подождать 30 дней после выплаты Простого кредита, прежде чем получить следующий Простой кредит. Могут применяться другие критерии приемлемости. Право на участие не подлежит передаче. Утверждение кредита зависит от приемлемости и одобрения кредита.

Клиенты должны подождать 30 дней после выплаты Простого кредита, прежде чем получить следующий Простой кредит. Могут применяться другие критерии приемлемости. Право на участие не подлежит передаче. Утверждение кредита зависит от приемлемости и одобрения кредита.Начало раскрытия содержания

Ссуды и кредитные линии предлагаются Национальной ассоциацией банков США. Депозитные продукты предлагает Национальная ассоциация банков США. Член FDIC.

Пример платежа по кредиту: если вы берете кредит в размере 400 долларов США и выбираете автоматические платежи, ваша комиссия составит 24 доллара США. Вы вернете в общей сложности 424 доллара США тремя ежемесячными платежами примерно по 141,33 доллара США каждый. Общая стоимость займа (годовая процентная ставка) составит 35,65%.

Вы вернете в общей сложности 424 доллара США тремя ежемесячными платежами примерно по 141,33 доллара США каждый. Общая стоимость займа (годовая процентная ставка) составит 35,65%.

Кредиты в рассрочку предоставляются Национальной ассоциацией банков США.

Кредитор, предоставляющий равные жилищные условия

Как получить ссуду в банке

Что это такое

Ваша кредитная история — это запись того, как вы распоряжались своим кредитом с течением времени. Он включает в себя кредитные счета, которые вы открыли или закрыли, а также вашу историю погашения за последние 7-10 лет. Эта информация предоставляется вашими кредиторами, а также коллекторскими и государственными учреждениями для последующей оценки и отчетности.

Разница между вашим кредитным рейтингом и кредитным отчетом

Почему это важно

Хороший кредитный рейтинг свидетельствует о том, что вы ответственно относитесь к своим долгам и ежемесячно своевременно вносите платежи.

Ваш кредитный рейтинг имеет значение, поскольку он может повлиять на процентную ставку, срок и кредитный лимит. Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошей или отличной кредитной историей вы можете претендовать на более низкую процентную ставку и ежемесячный платеж по кредиту в размере 15 000 долларов США. В приведенном ниже примере показано, как ваш кредитный рейтинг может повлиять на вашу годовую процентную ставку (APR) и ежемесячный платеж. Показанные ставки приведены только в иллюстративных целях.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в трех ведущих агентствах кредитной информации ― Equifax ® , Experian ® и TransUnion ® на сайте Annualcreditreport.com. Когда вы получите свой отчет, внимательно просмотрите его, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Важно понимать, что ваш бесплатный ежегодный отчет о кредитных операциях может не включать ваш кредитный рейтинг, и агентство может взимать плату за ваш кредитный рейтинг.

Знаете ли вы? Отвечающие требованиям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , плюс советы по инструментам и многое другое. Узнайте, как получить доступ к вашему FICO Score. Не беспокойтесь, запрос вашей оценки или отчетов такими способами не повлияет на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг отражает то, насколько хорошо вы распоряжаетесь своим кредитом. Трехзначный балл, иногда называемый FICO 9.0015 ® Оценка, как правило, находится в диапазоне от 300 до 850. Каждое из трех кредитных агентств использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Стандарты кредитного рейтинга Wells Fargo

760+, Отлично

Как правило, вы имеете право на лучшие ставки, в зависимости от соотношения долга к доходу (DTI) и стоимости залога.

700-759, Хороший

Как правило, вы имеете право на получение кредита, в зависимости от DTI и стоимости залога, но не можете получить лучшие ставки.

621-699, Fair

У вас могут возникнуть трудности с получением кредита, и, скорее всего, вы будете платить за него более высокую ставку.

620 и ниже, Бедные

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет кредитного рейтинга

Возможно, у вас недостаточно кредитов для расчета балла, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности того, что вы всегда сможете производить платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Почему это важно

Кредиторы смотрят на соотношение вашего долга к доходу (DTI) при оценке вашей заявки на получение кредита, чтобы определить, сможете ли вы взять новый долг. Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами коэффициентов DTI и узнайте, как вы можете улучшить свой DTI .

Понимание вашего отношения долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитаете свое отношение долга к доходу, вы захотите понять, как кредиторы анализируют его, когда рассматривают ваше приложение. Взгляните на руководящие принципы, которые мы используем:

35% или меньше: Выглядит хорошо — по отношению к вашему доходу ваш долг находится на управляемом уровне

У вас, скорее всего, остались деньги, оплатил ваши счета. Кредиторы обычно считают более низкий DTI благоприятным.

От 36% до 49%: возможность улучшения

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами. Если вы хотите взять кредит, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% или более: примите меры — у вас может быть ограниченное количество средств для сбережений или расходов

Поскольку более половины вашего дохода идет на выплату долга, у вас может не остаться много денег, чтобы откладывать, тратить или покрывать непредвиденные расходы . С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например, автомобиль, сберегательный счет или дом.

Почему это важно

Залог важен для кредиторов, потому что он компенсирует риск, на который они идут, предлагая вам кредит. Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть такие активы, как собственный капитал в вашем доме, вы потенциально можете использовать свой собственный капитал в качестве залога для получения кредита — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой. . Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его во владение, если кредит не будет возвращен.

Что это такое

Кредиторы оценивают капитал, который у вас есть, когда вы подаете заявку на крупные кредитные счета, такие как ипотека, собственный капитал или счет личного кредита. Капитал представляет собой активы, которые вы могли бы использовать для погашения кредита, если бы вы потеряли работу или испытали финансовую неудачу.

Капитал обычно представляет собой ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы вносите при покупке дома.

Почему это важно

Капитал имеет значение, потому что чем больше его у вас есть, тем более вы финансово обеспечены и тем увереннее кредитор может быть уверен в предоставлении вам кредита.

Что это такое

Условия относятся к множеству факторов, которые кредиторы могут учитывать перед предоставлением кредита. Условия могут включать:

- Как вы планируете использовать доходы от займа или кредитного счета.

- Как на сумму вашего кредита, процентную ставку и срок могут повлиять рыночные условия или состояние экономики.