Содержание

Инструкция по снятию денег в банкоматах «Ощадбанка»

Что такое банкомат?

Известно несколько определений термина «банкомат», чтобы каждый из нас понимал, что это такое.

Банкомат – это специализированный электронный механизм для самообслуживания, который, в отличие от большинства терминалов, предназначен главным образом для выдачи денег. Кроме выдачи наличных, банкомат предназначен для оплаты коммуналки, счетов за мобильный телефон, кредитов, штрафов ГАИ. Также в банкомате можно осуществить перевод с карты на карту. Единственное требование – наличие банковской пластиковой карты.

Важно! Банкомат – это автоматизированный технический комплекс, который предназначен для выдачи и приема денежных средств, как с использованием специальной карты, так и без нее. При этом комплекс может предоставлять необходимую документацию на осуществленные операции.

Банкомат, по сути, компьютер, соединенный с простым сейфом. В компьютере есть устройство для считывания информации, картридер, механизм ввода, устройство для выдачи кэша, дисплей.

Также банкомат – это устройство, связанное с процессинговым центром управления конкретного банка. Он осуществляет основные операции по снятию денежных средств со счетов клиентов в режиме онлайн.

Устроен банкомат таким образом, что все процессы в нем происходят в режиме диалога с клиентом. Банкомат дает вопросы и варианты ответов по необходимым операциям. По такому принципу происходит выдача денежных средств с пластиковых карт, а также оплата нужных счетов. Язык диалога также выбирается клиентом самостоятельно из предложенных вариантов. Чаще всего система предлагает 3 варианта языка: украинский, русский и английский, как главный международный.

Банкомат является многофункциональной системой, которая работает с последними современными пластиковыми картами и позволяет получить всю необходимую информацию о текущем состоянии счета клиента и осуществляет операции по перечислению средств со счета.

Еще один вариант – это стационарное устройство, которое отличается большими габаритами и весом. Монтируют такие автоматы капитально, чтобы исключить вариант хищения. Работать такие устройства могут, как внутри помещения, так и устанавливаются на улице для круглосуточного обслуживания клиентов.

Монтируют такие автоматы капитально, чтобы исключить вариант хищения. Работать такие устройства могут, как внутри помещения, так и устанавливаются на улице для круглосуточного обслуживания клиентов.

Внимание! Работает рассматриваемый аппарат согласно операционной системе, которая на него установлена.

В момент, когда происходит выдача денег, система осуществляет огромное количество математических и механических операций. Материалы, из которых система изготовлена, призваны защищать ее от взлома и незаконного проникновения.

Где обналичить деньги с пластиковой карты Ощадбанка без комиссионных выплат?

Ощадбанк и его услуги пользуются спросом у населения, но всем интересно, где можно снять наличные с пластиковой карты банка и при этом не платить комиссионные. Многие клиенты, особенно пожилые, обращают внимание на надежное, старинное название кредитного учреждения.

Но других сам банк подкупает большим количеством услуг, которые связаны с социальными услугами:

- деньги при выходе в декретный отпуск;

- пенсионные выплаты инвалидам;

- пенсионные выплаты для тех, у кого достаточно стажа;

- помощь безработным гражданам;

- выплаты социально незащищенным группам населения;

- многочисленные зарплатные проекты;

- накопительный проект «Карта Киевлянина».

Это далеко не все государственные выплаты, которые осуществляются с помощью Ощадбанка. Поскольку у банка огромное количество клиентов по всей стране, он имеет большое количество банковских отделений, терминалов и круглосуточных банкоматов, где владельцы пластиковых карт могут снять необходимое количество наличных средств.

Везде деньги с карты самого банка можно снять без выплаты комиссионных.

Внимание! Исключение составляют случаи, когда нужно снять наличные, не используя карту. В такой ситуации комиссию все-таки придется оплатить и она будут составлять 0,5% от снимаемой суммы, но не меньше 5 грн. Это комиссия за использование банковского аппарата или платежного терминала.

Не всегда поблизости есть терминал и банкомат непосредственно Ощадбанка. Чтобы не платить комиссионные, в таком случае можно осуществить операцию в банкоматах партнеров рассматриваемого банка.

К ним относятся:

- «Укргазбанк» – более 500 банкоматов по всей стране;

- 600 терминалов «Укрэксимбанка»;

- 20 терминалов Международного инвестиционного банка.

Вышеперечисленные терминалы обслуживают без комиссии следующие разновидности пластиковых карт Ощадбанка:

- «Премиум»;

- «Зарплатная»;

- «Социальная»;

- «Пенсионная»;

- «Арсенал».

Процедура снятия денег с пластиковых карт Ощадбанка

Снятие средств является чаще всего используемой операцией в банке. Конкретная плата за такую транзакцию зависит от выбранного тарифного плана.

Комиссионные за снятие денежных средств в Ощадбанке

Снятие денег с пластиковой карты оплачивается в зависимости от тарифа по следующему алгоритму:

- бесплатно для тех, у кого тарифы «Мой счет» и «Зарплатный», а также наличие соцкарточки;

- 0,2% для тарифа «Свободный» с пластиком MC World Elite и Visa Infinite;

- 0,3% для того же тарифа, но по картам Visa Platinum и MC Platinum;

- 0,5% в аналогичном тарифе по картам Visa Gold, MC Gold, MC World, MC Debit World;

- 0,5% + 5 грн владельцам тарифа «Мой Комфорт» по картам ТС World Elite и Visa Infinite;

- 0,7% в плане «Свободный» по картам MC Standard и виза Classic;

- 0,7% + 5 грн в ТП «Мой Комфорт» с картой MC Platinum и «Виза Платинум»;

- 1% + 5 грн для владельцев плана «Мой Комфорт» по картам MC Standard, Visa Classic, MC World, муниципальной картой ПРОСТРАНСТВО, MC Debit Standard Contactless, MC World, Visa Gold;

- 1,5% в этом же тарифе за картой MC Debit Standard и «Виза Классик».

Как пользоваться банкоматом кредитной организации Ощадбанк?

Использование банкомата представляет трудности для пожилых людей. Но даже эта группа клиентов понимает, что снятие наличных в банкомате – наиболее безопасный и выгодный метод обналичить средства с пластиковой карты.

Поэтому нижеописанный алгоритм снятия денежных средств рекомендуется изучить всем держателям карт и получателям социальной помощи:

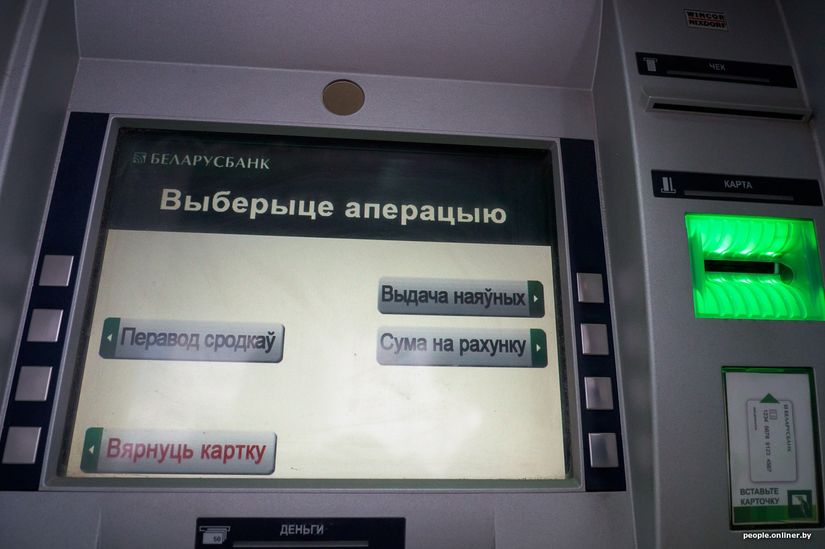

- Пластиковую карту следует вставить в картоприемник банкомата. Он чаще всего расположен справа от экрана и мигает зеленым светом. Лицевая сторона пластика должна быть сверху, а снизу с правой стороны черная полоса.

- Обязательно убедиться, что нет на клавиатуре сторонних накладок. Система спросит и необходимо нажать один из вариантов ответа.

- Сделать выбор по языку обслуживания.

- Ввести ПИН-код и подтвердить правильность его ввода. Если ошибиться 3 раза, то карта останется в банкомате и вернуть ее можно будет только через несколько дней после личного посещения отделения банка.

- Выбрать нужную операцию. В нашем случае это вариант «Выдача наличных».

- Нажать кнопку «Далее» для продолжения процедуры.

- Из предложенных вариантов системы следует выбрать тип счета – «Текущий».

- Затем выбрать нужную для снятия сумму из предложенных или ввести вручную необходимую.

- Система поинтересуется, нужен ли чек, и даст 2 варианта ответа.

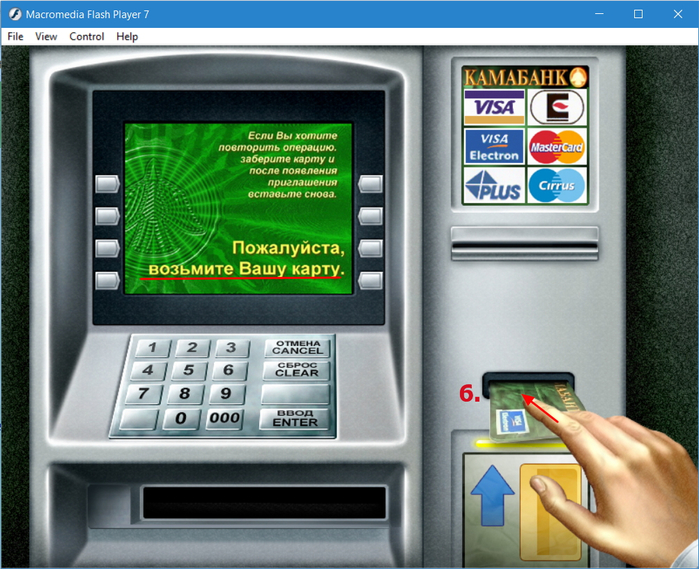

После этого нужно не забыть забрать карту, деньги и чек, если его спрашивали.

Важно! Дополнительно на банкомате существуют кнопки «Отменить» и «Сброс». При нажатии на отмену система вернет вас на предыдущую страницу меню, а при сбросе полностью отменит операцию и вернет карту.

Снятие наличных по пластиковым картам Ощадбанка не представляет сложностей. Это очень распространенная операция и по представленной пошаговой инструкции ее сможет осуществить даже пожилой человек. Если правильно воспользоваться тарифным планом и пластиковой картой, то за снятие наличных не придется дополнительно платить.

Важно! При обналичивании средств в банкомате необходимо внимательно отнестись к наличию накладок на клавиатуре. Мошенники часто используют их, чтобы считать информацию с карты и перевести в наличные деньги.

Финансовая грамотностьЮлина

Имеет высшее образование в сфере финансов. Прошла несколько курсов по финансовой грамотности населения.

06.08.2021

580 прочтений

Последнее обновление 06.08.2021

Как пользоваться банкоматом ПриватБанка, сколько денег можно снять за один раз / 01.11.2022

Для вас мы подготовили простую инструкцию о том, как правильно пользоваться банкоматом ПриватБанка, сколько можно снять наличных в банкомате банка.

Банкомат или ATM — программно-технический комплекс, основным предназначением которого является выдача наличных денег. В последнее время банкоматы также стали обладать функцией приема наличных. Среди дополнительных функций банкомата можно выделить оплату товаров/услуг, выдачу финансовой документации, которая подтверждает выполняемые в банкомате операции.

Банкомат – достаточно простое приспособление. Интерфейс банкомата ПриватБанка интуитивно понятен, и обычно пользование банкоматом не вызывает каких либо трудностей. Главное правило пользования банкоматом ПриватБанка – читать все выводимые на экран инструкции и четко следовать им.

Регулярно пользующийся банкоматом клиент ПриватБанка обычно не сталкивается ни с какими трудностями в процессе его использования. Использовать АТМ сегодня умеют практически все: и дети, и пенсионеры. Пример простой операции смотрите на видео ниже.

Итак, банкомат состоит из:

- монитора

- клавиатуры с цифрами и командами под монитором

- клавиш слева и справа от монитора

- картоприемника

- отверстия для выдачи наличных средств

- отверстия для чека.

На монитор выводится история операций. Под монитором имеется клавиатура, которая используется для введения ПИН-кода для авторизации, ввода суммы и других операций. Клавиши с обеих сторон монитора используются для выбора/подтверждения той или иной операции. Приемник для карты располагается справа внизу от монитора, а над ним – отверстие для выдачи чека. Под самим монитором находится отверстие для выдачи денег.

Приемник для карты располагается справа внизу от монитора, а над ним – отверстие для выдачи чека. Под самим монитором находится отверстие для выдачи денег.

Операции, которые можно произвести с использованием банкомата:

- Проверка баланса

- Снятие наличных

- Узнать номер карты

- Пополнить счет мобильного телефона

- Узнать реквизиты карты

- Активировать карту

- Оплата коммунальных услуг

- Внесение наличных

- Погашение кредита

- Перевод средств

- и др.

Ниже предлагаем вам описание наиболее распространённых операций:

Проверка баланса карты ПриватБанка в банкомате

Самая распространённая услуга. Для этого необходимо:

- Авторизоваться в банкомате:

- вставив карту в банкомат и введя ПИН-код

- или введя свой финансовый номер телефона (ввести номер телефона и ввести пароль, полученный в SMS-сообщении или принять звонок от банка)

- Выбрать опцию «Узнать баланс» через «Вывод на экран» или «Распечатать на чеке».

Снятие наличных в банкомате ПриватБанка

Для снятия наличных денежных средств вам необходимо будет произвести несколько несложных последовательных действий:

- Авторизоваться в банкомате:

- вставив карту в банкомат и введя ПИН-код

- или введя свой финансовый номер телефона (ввести номер телефона и ввести пароль полученный в SMS-сообщении или принять звонок от банка)

- Выбрать опцию «Выдача наличных» через нажатие соответствующей кнопки на экране или возле нее.

- Ввести сумму для выдачи, которую планируете снять.

- Подтвердить операцию.

Вам будет предложено распечатать чек. После получения наличных, если вы использовали способ снятия денег с картой, не забудьте её забрать.

Сколько денег можно снять в банкомате Приватбанка за один раз?

Все зависит от ограничений по карте, ограничений на банкомате и номинала купюр в банкомате. Банкоматы Привата обычно могут выдавать не больше 40 купюр за раз. Это физическое ограничение. Больше не проходит в отверстие. Можно снимать деньги несколько раз в одном банкомате.

Это физическое ограничение. Больше не проходит в отверстие. Можно снимать деньги несколько раз в одном банкомате.

Узнать номер карты ПриватБанка через банкомат ПриватБанка

Для уточнения номера карты ПриватБанка можно воспользоваться и банкоматом Приватбанка, которых достаточное количество и наличие карты не обязательно.

Рассмотрим этот вариант подробнее. Для этого необходимо:

- Авторизоваться в банкомате при помощи своего финансового телефона (ввести номер телефона и ввести пароль, полученный в SMS-сообщении или принять звонок от банка)

- В главном меню выбрать «Мои настройки»

- Перейти в раздел «Еще настройки»

- В открывшемся новом окне выбирать опцию «Реквизиты для пополнения карты».

Как пополнить счет мобильного телефона, используя банкомат ПриватБанка

Последовательность действий в данном случае следующая:

- Авторизироваться в банкомате через карту и введение ПИН-кода

- Выбрать пункт «Услуги связи» в главном меню

- В появившемся окне выбрать опцию «Пополнить телефон»

- В специальном окне при помощи клавиш ввести номер мобильного телефона, который необходимо пополнить.

- Подтвердить номер, нажав кнопку «Правильно»

- Ввести сумму платежа и подтвердить нажатием «Правильно»

- В новом окне перепроверить правильность введенных данных и завершить пополнение нажатием «Продолжить».

Вывод на экран уведомления «Операция успешно произведена» будет свидетельствовать про завершение операции.

Узнать реквизиты карты через банкомат

Банкомат также дает возможность узнать реквизиты карты ПриватБанка. Для этого необходимо сделать следующее:

- Вставить карту в банкомат

- Авторизироваться в системе

- Перейти в раздел «Мои настройки»

- Нажать иконку «Еще настройки»

- В перечне найти и нажать «Реквизиты».

На экране будет выведена информация по реквизитам. Распечатать реквизиты ПриватБанка на чек также есть возможность.

Как активировать карту ПриватБанка при помощи банкомата ПриватБанка

Ваша новая карта ПриватБанка будет активирована, если:

- Вставить новую карту в банкомат,

- в появившееся окно на экране ввести свой номер телефона

- Дождаться СМС уведомления на указанный ранее вами номер мобильного телефона с одноразовым паролем из 4 цифр

- Ввести пароль при помощи клавиатуры банкомата.

После этого процедуру активации вашей карты ПриватБанка можно считать завершенной.

Читайте также: «Ответы на популярные вопросы клиентов Приватбанка и отзывы о работе банка»

- Как правильно пользоваться банкоматом

Ощадбанк, как системно значимый банк, поддерживает стабильность украинской банковской системы во время эпидемической ситуации в Украине из-за пандемии COVID-19.

Ощад Новости

Правлением Ощадбанка оперативно разработан план мероприятий по обеспечению непрерывности деятельности и внедрению неотложных мер реагирования. Уже был предпринят ряд шагов и предупредительных мер для обеспечения безопасности наших сотрудников и клиентов, непрерывности нашей деятельности и снижения операционных и финансовых рисков.

На сегодняшний день:

- Все внутренние системы банка работают в стандартном режиме без ограничений.

- Все операции, в том числе с иностранной валютой, проводятся в соответствии с рекомендациями НБУ;

- Ощадбанк обеспечивает непрерывное обеспечение наличностью банкоматов и отделений, инкассацию мерчантов, прием и обработку карт всех банков в сетях банкоматов и POS-терминалов;

- В Банке разработаны мероприятия по минимизации воздействия распространения вируса на персонал и обеспечению непрерывности деятельности — сокращено количество сотрудников, находящихся на рабочих местах, согласованы варианты удаленной работы;

- Ощадбанк усилил санитарную обработку офисных помещений, в том числе рабочих мест, касс, инкассаторских автомобилей и др.;

- Все командировки отменены. Деловые встречи переведены в дистанционный формат, а тренинги проводятся по системе дистанционного обучения;

- Запущен внутренний информационный центр на портале банка, в котором консолидированы все обновления по ситуации с коронавирусом. Работники проинформированы о мерах по предупреждению распространения коронавирусной инфекции;

- На сайте банка создан раздел для информирования клиентов о полных онлайн-услугах банка и другой актуальной информации. Обновляется раздел вопросов и ответов, ведется ежедневное общение в социальных сетях и СМИ;

Обновляется раздел вопросов и ответов, ведется ежедневное общение в социальных сетях и СМИ;

Обновляется раздел вопросов и ответов, ведется ежедневное общение в социальных сетях и СМИ;Проведена необходимая работа по взаимодействию с нашими клиентами для частичного перехода на онлайн-каналы и соблюдения необходимых санитарных условий в каждом из филиалов. Основные услуги для наших клиентов остаются неизменными:

- Все основные операции можно провести в дистанционной службе «Ощад 24/7». Данная система полностью повторяет услуги, предоставляемые в отделениях банка. В «Ощаде 24/7» нашим клиентам доступны все счета, депозиты, валютообменные операции и многое другое.

- Бизнес-клиенты могут дистанционно получать банковские услуги через систему СorpLight, где доступны все основные банковские счета и платежные операции.

- Ключевые отделения банка работают в полном объеме, но возможны изменения в графике их работы — перерывы на санитарные часы.

- Ощадбанк также понимает необходимость поддержки своих клиентов в период карантина:

- Банк вводит кредитные каникулы для субъектов МСБ с целью снижения финансовой нагрузки на них в условиях карантина — предоставляется отсрочка платежей по основному долгу до трех месяцев.

- Ощадбанк временно отменяет ежемесячную плату за пользование POS-терминалом для клиентов МСБ, вынужденных приостановить операции;

- штрафов и пеней за несвоевременную выплату кредитов в период карантина не налагаются;

Мы внимательно следим за развитием эпидемической ситуации в Украине и оцениваем возможные экономические последствия для бизнеса. Ощадбанк разработал необходимые планы и готов ввести дополнительные ограничения или смягчающие меры в зависимости от развития текущей ситуации. Являясь одним из крупнейших финансовых институтов Украины, мы несем социальную ответственность и минимизируем риски для наших клиентов, для банка и готовы поддерживать экономику.

Ощад Новости

Пресс-центр Ощадбанка

Мой опыт открытия банковского счета в Украине

Дата: Киев, Украина

Гигантская настенная роспись позади меня была довольно ироничной: «Свобода — наша религия!»

Прямо через дорогу от площади Майдан в Киеве — места многочисленных политических восстаний после распада Советского Союза — был первый украинский банк, который я посетил во время моей поездки в Киев.

Этот визит состоялся не потому, что я считаю, что Украина предлагает многообещающие возможности оффшорного банковского дела; Я не.

На самом деле, я так много критиковал низкое качество украинских банков в последние несколько лет — примерно со времен Евромайдана, — что банковское дело в Украине стало своего рода кодовым словом среди наших преданных читателей для «чего не делать». ».

Проблемы с украинскими банками

Украина имеет долгую историю банков, которыми управляют мафиози и другие сомнительные личности. В то время как каждая страна имеет свою долю банковских катастроф, включая Соединенные Штаты, Украина была одной из худших в мире и, вполне возможно, худшей в Европе.

Затем, совсем недавно, в конце 2016 года, правительство Украины приняло меры по спасению крупнейшего банка страны, ПриватБанка.

Национализация ПриватБанка в значительной степени финансировалась международными кругами, заинтересованными в поддержке и без того терпящей неудачу украинской экономики, но история с крахом банка вызвала удивление. В частности, крупнейший банк страны принадлежал сомнительному магнату, чьи компании и друзья были бенефициарами 97% корпоративных кредитов его банка.

В частности, крупнейший банк страны принадлежал сомнительному магнату, чьи компании и друзья были бенефициарами 97% корпоративных кредитов его банка.

Более трети всех украинских депозитов хранились в ПриватБанке, и все же он был оставлен на развалины и требовал многомиллиардной помощи от правительства и других международных агентств.

Можно с уверенностью сказать, что, хотя Восточная Европа во многих отношениях является скрытой жемчужиной, Украина является антитезой хорошего места, чтобы установить банковский флаг. Несмотря на некогда высокие процентные ставки (думаю, до 20%) по простым срочным депозитам, банковская система Украины находится в беспорядке.

Что я делал в недельной поездке в Киев? Открыть счет в банке, конечно.

Не то чтобы я планировал держать какую-то часть своего состояния в украинском банке. Наоборот, на самом деле; мой депозит равен стоимости полуприличного ужина.

Проще говоря, осваивать оффшорный мир по одной стране за раз — моя муза. Кто-то собирает марки. Некоторые люди играют на гитаре. Я открываю счета в иностранных банках и ищу второе место жительства.

Кто-то собирает марки. Некоторые люди играют на гитаре. Я открываю счета в иностранных банках и ищу второе место жительства.

И я не мог отказаться от возможности открыть банковский счет, возможно, в худшем месте для этого.

Есть только одна причина, по которой любой нормальный человек, ищущий международную диверсификацию и надежное место для своих денег, будет рассматривать Украину как место для размещения денег…

Высокие процентные ставки в банках Украины

В течение многих лет банки Украины заманивали вкладчиков, напуганных обвалом гривны, процентными ставками до 20% и 21%. Как правило, международные банки платили на несколько процентных пунктов меньше, вероятно, зная, что любой, кто действительно хочет вернуть свой капитал, не захочет, чтобы какой-то олигарх одалживал свои деньги своим друзьям.

В Украине нет реального страхования вкладов. На самом деле, всегда забавно, когда жители Запада присылают мне вопросы о том, «насколько безопасно работать в банке в Украине или в той или иной стране?» и упоминая такие вещи, как FDIC. Понятно, что здесь этого нет.

Понятно, что здесь этого нет.

Даже когда недавно правительство выручило два крупнейших банка, их депозиты составляли всего около 8000 долларов. Опять же, это не банковское направление, если вы не планируете здесь жить и не хотите сэкономить несколько долларов на комиссии банкомата.

Но и сегодня процентные ставки в Украине высокие. Проминвестбанк предлагает 16,75% годовых срочный депозит (или депозитный сертификат), номинированный в гривнах. То же самое предлагает Укроцбанк, принадлежащий итальянскому Unicredit. Международные банки предлагают меньше, но все же двузначные суммы.

Эти процентные ставки аналогичны ставкам, предлагаемым такими же замкнутыми монгольскими банками, но выше, чем в соседних, более безопасных странах.

Если вы хотите внести депозит в долларах США, евро, швейцарских франках или рублях, вы можете это сделать, но будьте готовы к таким же низким ставкам, как и везде. Соседние страны могут предложить лучшие условия по стабильной валюте.

Как открыть счет в банке в Украине

Не процентные ставки, а скорее мои гиковские поиски мастерства привели меня в Галерею Бытива, район магазинов и кафе напротив Майдана. Именно здесь вышеупомянутая фреска, рекламирующая «свободу», возвышается над площадью как напоминание о политической оппозиции политике прошлой администрации.

В этом районе находится ряд крупнейших банков Украины, а именно международные банки, такие как российские Сбербанк и ВТБ, венгерский OTP, австрийский Raiffeisen и немецкий ProCredit Bank.

Однако кто-то забыл поделиться с Национальным банком Украины сообщением о свободе соседнего мурала, потому что открыть счет здесь может быть сложно.

И не потому, что удаленное открытие счета невозможно, как сейчас почти во всех оншорных юрисдикциях. Дело в том, что в банках и в самой банковской системе царит беспорядок.

По данным Центрального банка Украины, существует 25 украинских банков с активами не менее 200 миллионов долларов.

ПриватБанк по-прежнему возглавляет список как ироничное доказательство того, что даже после спасения большинство людей не меняют своих привычек, полагая не только «это не может случиться здесь», но, возможно, что «это не может повториться ».

Райффайзен является четвертым по величине банком в Украине с пятой частью активов ПриватБанка, в то время как другие международные банки, как ни странно, занимают гораздо более низкие позиции. Для страны, где местные жители любой ценой сбрасывали местную гривну, идея хранить деньги в местном банке, принадлежащем либо какому-то чуваку по имени Виктор, либо российскому правительству, казалась странной.

Мой первый визит в банк был в OTP Bank. Для этого не было особой причины, кроме того, что их логотип был для меня самым привлекательным. Обсуждая депозиты в размере 200 долларов, я подумал, что мне не нужна тонна должной осмотрительности между привлекательным шрифтом.

На самом деле, хотя я и представлял, что OTP сам по себе довольно платежеспособен, я почти надеялся столкнуться с какой-нибудь проблемой в будущем, когда мои деньги проглотит мафиози. Это сделало бы забавное обновление для этой статьи.

Это сделало бы забавное обновление для этой статьи.

Так или иначе, я вошел в отделение ОТП Банка, использовал свой маргинальный русский, чтобы найти банкира, который говорил на сносном английском, и попросил открыть счет.

Почти сразу банкир – румяный молодой человек – начал поднимать проблемы. Я ответил на первый вопрос «вы житель Украины или нет?», но вскоре обнаружил, что любой ответ был бы удовлетворительным.

Потом начались проблемы. Банкир сразу же погрузился в «банкирскую болтовню», которая включает быстрые и частые ссылки на центральный банк, его политику и то, как у них связаны руки.

Это хороший показатель того, насколько хорошо работает банк и, соответственно, страна. Когда люди, в которых вы хотите вложить деньги, оправдываются «привет», это часто является первым признаком того, что вы находитесь в стране, которая не заинтересована в инвестициях и может быть неподходящим местом для инвестиций.

Банкир объяснил мне, что любой нерезидент Украины обязан предоставить документы, подтверждающие происхождение средств. Очевидно, мафиози могут с легкостью отмывать миллиарды через украинские банки, но американский турист не может бросить 100 долларов на расчетный счет, не устроив перед этим циркового номера.

Очевидно, мафиози могут с легкостью отмывать миллиарды через украинские банки, но американский турист не может бросить 100 долларов на расчетный счет, не устроив перед этим циркового номера.

«Что, если я просто внесу 100 долларов?», — спросил я, зная, что в украинских банках, вероятно, есть миллионы счетов с меньшим депозитом, чем сейчас.

«То же самое требование», — ответил мне банкир. «Даже 1 доллар, вы должны предъявить доказательство». Затем снова отговорки о том, что это регулирование центрального банка, мы просто следуем правилам, бла-бла-бла.

К счастью, я уже видел это раньше. По своему многолетнему опыту я знаю, что банкиры обладают уникальным талантом превращать простые требования в то, что звучит как геркулесовы задачи.

Я фактически обучил своих сотрудников тому, как «говорить на банковском языке» и когда требовать, чтобы требования банковского языка были переведены на повседневный язык.

Например, спросите в любом банке, что вам нужно для открытия счета, и они могут указать, что «владелец счета должен предоставить документ, удостоверяющий личность», хотя было бы намного проще сказать «принесите паспорт».

После пяти минут хождения по кругу и обсуждения различных типов счетов, которые я мог, мы остановились на гораздо более простом процессе: я мог снять деньги в банкомате, используя мою существующую дебетовую карту, и предоставить «чек» (известный нам как «квитанция»), чтобы «доказать» источник моих средств.

Как это мешает потенциальным террористам финансировать банковские счета в Украине, я не знаю, хотя я полагаю, что центральный банк в типичной восточноевропейской манере предполагает, что если какой-то другой банк уже принял средства, то «эта проблема их не волнует». .

К этому моменту я действительно потеплел к моему новому другу-банкиру, который сказал мне, что у меня есть два варианта:

Первый, открыть срочный депозит на один год с фиксированной процентной ставкой 12% при минимальном депозите в 2000 UAH (около 79 долларов США),

или два, чтобы открыть сберегательный счет с переменной процентной ставкой 10% с минимальным депозитом 100 гривен (около 4 долларов США).

При открытии любого счета будет взиматься комиссия в размере 80 гривен, хотя мне показалось неясным, была ли эта комиссия за получение дебетовой карты или просто как плата за открытие счета, и я не стал настаивать, поскольку моя политика заключается в том, чтобы не беспокоиться о банке. сборы, сопоставимые с заказом McNuggets.

Теперь, когда острые регуляторные вопросы были решены, банкир открылся и поинтересовался: зачем мне открывать счет в Украине?

Я объяснил, что я сборщик банковских счетов, что показалось ему странным. В какой-то момент я думаю, что сказал «ради забавы», а затем попытался притвориться крутым, когда продолжил: «Тебе все равно, верно?»

Как бы мне ни хотелось, я не хотел говорить ему, что открытие счета было шуткой, чтобы избежать повторения той сцены в Сайнфелде, где пассажир метро кричит Крамеру: «Вы думаете, что Украина — это игра?!»

Через пятнадцать минут я, наконец, добился некоторого прогресса и нашел способ доказать источник моих средств без необходимости получать рекомендательное письмо из банка или показывать документы с последнего бизнеса, который я продал в 2013 году.

Я решил, что сберегательный счет, просто потому, что – хотя я втайне надеялся на какую-то проблему, как упоминалось ранее – я знаю, что банки в таких странах, как Украина, заставляют вас приходить в отделение, чтобы закрыть ваш срочный вклад в конце.

Не желая основывать свои планы на путешествиях на сборе 80 долларов, я был готов пожертвовать 2% процентов ради гибкости традиционного сберегательного счета, по которому проценты выплачивались ежемесячно.

Теперь я был готов начать… только я понял, что забыл свой паспорт в отеле и мне нужно вернуться.

Вернувшись в свой номер в Fairmont, я решил попытать счастья в других банках. Опять же, все в интересах «веселья».

К моему удивлению, в большинстве международных банков был сотрудник, говорящий по-английски. Обслуживание было даже не так уж и плохо в большинстве случаев. У каждого банка были свои контрольно-пропускные пункты с разной степенью гибкости.

Я посетил отделения Сбербанка, КредоБанка, Ощадбанка, Укрэксимбанка и Креди Агриколь в Киеве. Я также пытался посетить отделения немецкого ProCredit Bank и FinBank, которые выглядели так, будто их выселили, а входы в центр города были заколочены.

Я также пытался посетить отделения немецкого ProCredit Bank и FinBank, которые выглядели так, будто их выселили, а входы в центр города были заколочены.

В целом, я обнаружил, что в международных банках лучше говорят по-английски, но они не более полезны.

KredoBank, польский банк, предоставил мне место в первом ряду для пятнадцатиминутного упражнения в погоне за кошкой за своим хвостом, объяснив в какой-то момент, что иностранцы не могут открывать счета, но затем сказал, что я мог бы, если бы деньги были отправлены изнутри Украина, и, наконец, сказал, что я могу отправить деньги из-за границы, если я могу предъявить доказательства наличия средств.

Ощадбанк почти не говорил по-английски, но повторял ту же циклическую логику, которая звучала так, будто получение «декларации» было равносильно высадке человека на Луну.

В Сбербанке я пятнадцать минут ждал, пока портье найдет говорящего по-английски, прежде чем здоровенный охранник подошел так близко ко мне и, казалось, был так расстроен моим незнанием украинского языка, что я выскользнул из-за слабого страха перед моя безопасность.

По сути, хотя в любом из этих банков можно было открыть счет, в большинстве это казалось невозможным. Возможно, они делают миру одолжение. В конце концов я вернулся в OTP, где, заполнив большую часть документов, понял, что «это слишком много хлопот для вознаграждения», и ушел.

Обзор банковского дела в Украине

В целом мой опыт банковского обслуживания в Украине был немного лучше, чем я ожидал, с более англоязычным и приятным обслуживанием, чем я ожидал. Открыл ли мой начинающий русский какие-то двери, я не могу быть уверен.

Банковское дело в Украине я бы все же не рекомендовал. Опять же, это был эксперимент для моего собственного развлечения, и чтобы поделиться с вами читателем Nomad Capitalist. Как говорится, не пытайтесь повторить это дома.

Украина – не банковский рай, но один урок, о котором я вспомнил, заключается в том, как сложно банкам будет пытаться открыть счет для непосвященных. Хотя есть банки, которые абсолютно не принимают иностранцев, и другие, которые никогда не примут граждан США, со многими банками лай хуже, чем укус.