Содержание

Вклады в банках для физических лиц в 2022 ТОП 10, сравнить процентные ставки по вкладам на сегодня

Если вы хотя бы поверхностно знакомы с различными вариантами использования доступного капитала, то обязательно периодически задумываетесь о том, куда вложить деньги под проценты и как наиболее выгодно хранить и увеличивать свои сбережения. Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов под проценты. Положив деньги в банк под проценты, вы сможете не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

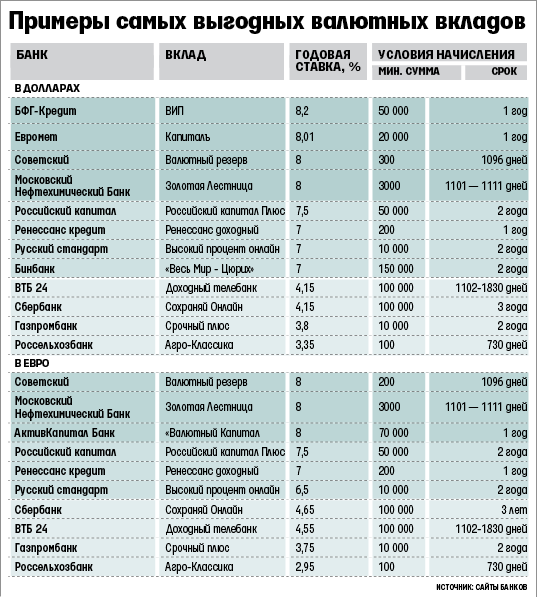

самые высокие ставки по вкладам

Ставки по вкладам в банках

Лучшие проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Самые выгодные вклады в банках на сегодня выдаются под ставку до 12. 00%. При этом следует обращать внимание на основные параметры депозитов.

00%. При этом следует обращать внимание на основные параметры депозитов.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, как правило, это вклад под высокий процент, т.к. банк гарантированно знает, сколько времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги в банке, обычно сопровождаются более низкими процентными ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под максимальный процент по вкладам, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

- запрет на частичное снятие: в течение всего срока действия депозитного договора на вклад в банке под проценты нельзя периодически снимать какую-то часть размещенных средств.

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, при сравнении вкладов стоит обращать внимание еще и на период выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация.

Требования и документы для открытия вклада

Для открытия вклада нужно обратиться в банк лично или дистанционно. В первом случае нужно подтвердить свою личность. Для этого предоставляется паспорт. Если программа рассчитана на определенную категорию граждан, нужно документально подтвердить свою принадлежность к этой группе, например, предоставить пенсионное свидетельство, студенческий билет.

Вкладчиком может стать лицо, достигшее 14-летнего возраста. Обычно вклады с повышенной ставкой доступны гражданам России, но воспользоваться предложениями могут и нерезиденты, резиденты РФ. В качестве вкладчика может выступать юридическое лицо.

Обычно вклады с повышенной ставкой доступны гражданам России, но воспользоваться предложениями могут и нерезиденты, резиденты РФ. В качестве вкладчика может выступать юридическое лицо.

Обычно одного паспорта хватает для открытия депозитного счета. Иногда банки запрашивают второй документ, например, СНИЛС. Этот момент стоит уточнить у менеджера. В отделении заполните заявление. После этого вклад можно пополнить через кассу, терминал или дистанционно. Можно оформить счет и дистанционно. Если вы являетесь действующим клиентом банка, никаких документов не потребуется.

Куда положить вклад под высокий процент в надежный банк?

Надежный банк – учреждение, которое имеет необходимые для работы лицензии, высокий рейтинг, в том числе по отзывам, выполняет свои обязательства перед вкладчиками и кредиторами. Выводы можно сделать после анализа информации об активах, операционной деятельности.

Найти подходящее учреждение легко на нашем сайте. Вы можете на этой странице указать желаемые параметры депозита, ввести дополнительные условия и провести автоматическую сортировку предложений. Решая, в каком банке выгоднее открыть вклад, вы можете изучить варианты от самых популярных финансовых учреждений. Высокие проценты предлагают:

Решая, в каком банке выгоднее открыть вклад, вы можете изучить варианты от самых популярных финансовых учреждений. Высокие проценты предлагают:

- МКБ;

- Альфа-Банк;

- Газпромбанк;

- Ренессанс;

- УБРиР;

- Тинькофф;

- Экспобанк и некоторые другие.

В каком банке лучше открыть вклад?

В 2022 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите узнать, в каком банке самый высокий процент по вкладам в рублях, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами и сравнение ставок по вкладам в банках.

Обязательно обращайте внимание на все условия договора, а не только на лучшие ставки по вкладам:

- ограничения по минимальной и максимальной сумме вклада;

- условия по возможному пополнению депозита;

- минимальный и максимальный срок;

- санкции за досрочное закрытие вклада, частичное снятие и т. п.;

п.;

п.;Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов:

- Введите ваши требования к депозиту в рублях в банках

- Получите полный список актуальных вкладов в банках на сегодня обновленные.

После этого вы сможете выбрать лучшее решение и открыть вклад для физического лица, отправив онлайн-заявку по выбранной депозитной программе.

Можно ли вложить деньги на сутки?

Обычно депозит в банке для физических лиц под проценты открывают на более продолжительное время. Для получения дохода рассмотрите предложения по накопительным счетам с ежедневной выплатой процентам. Ставки по таким предложениям ниже, чем по остальным. Можно выбрать и другой способ получения прибыли, например, купить облигации или ПАММ-счет. Второй вариант самый рискованный, но при правильном подходе может обеспечить прирост капитала на 5-7% за день.

Лучшие условия вкладов

| 🔸 Максимальная ставка: | 12. 00% 00% |

| 🔸 Минимальная сумма: | 1 рубль |

| 🔸 Минимальный срок: | 1 день |

| 🔸 Максимальный срок: | 2555 дней |

Дополнительная информация по вкладам

Страница не найдена – портал Вашифинансы.рф

Москва

Ваш город:

Москва

ПартнерамДля СМИ

Рус

Eng

Неделя

финансовой грамотности

2021

Проверь уровень

финансовой грамотности

Учись управлять

личными финансами

Узнай

как защитить свои

права

Финансовые

калькуляторы

Как

говорить с детьми

о деньгах

С 1 октября 2021 года актуальные материалы по финансовой грамотности читайте на сайте

МОИФИНАНСЫ. РФ

РФ

В этом разделе вы можете ознакомиться с материалами, созданными в рамках совместного проекта Минфина России и Всемирного банка в период с 2010 по 2020 год.

Страница, которую вы запросили, отсутствует на нашем сайте.

Возможно, вы ошиблись при наборе адреса или перешли по неверной ссылке.

- проверьте правильность написания;

- воспользуйтесь главной страницей;

- воспользуйтесь поиском выше;

- воспользуйтесь картой сайта.

- Контакты

- Карта сайта

- Условия использования материалов

- Вводный курс

- Домашняя бухгалтерия

- Долги и кредиты

- Финансы и жилье

- Работа и зарплата

- Семья и деньги

- Права и обязанности

- Непредвиденные обстоятельства

- Обеспеченная старость

- Сохранить и приумножить

- Словарь финансовых терминов

- Вопрос? Ответ!

- Мнение эксперта

- Лайфхаки

- Калькулятор потребительского кредита

- Калькулятор личного накопительного плана

- Ипотечный калькулятор

- Калькулятор вклада с капитализацией процентов

- Калькулятор кредита на неотложные нужды

- Финансовая арифметика для школьников

- Финансовая грамотность для студентов

- Финансовая грамотность для взрослых

- Насколько вы финансово грамотны?

- Литературная классика

- Тесты сайта «ХочуМогуЗнаю»

- Родителям

- Педагогам

- Исследователям

- Детям и молодежи

- Финансовым институтам

- Взрослым

- Пенсионерам

- Для участников проекта

- Методические центры

— Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования

— Федеральный сетевой методический центр повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов

— Федеральный консультационно-методический центр по повышению финансовой грамотности взрослого населения

- Материалы

— Родителям

— Педагогам

— Исследователям

— Детям и молодежи

— Финансовым институтам

— Взрослым

— Пенсионерам

— Для участников проекта

- Педагогам

- Календарь мероприятий

- Журнал «Дружи

с финансами» - Стратегия

- Новые

УМК— Описание

— Итоговый релиз

— Публикации в СМИ

— ТВ сюжеты

— Медиагалерея

— Учебно-методические материалы для учащихся 2-3 классов

— Методические материалы для учащихся 4 классов

— Методические материалы для учащихся 5–7 классов

— Методические материалы для учащихся 8–9 классов

— Методические материалы для учащихся 10–11 классов

— Учебно-методические материалы для учащихся 10–11 классов социально-экономического профиля

— Учебно-методические материалы для студентов среднего профессионального образования

— Учебно-методические материалы для воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей

- Материалы для

региональных

и городских

порталов— Студентам и молодым специалистам

— Подборка материалов для взрослых

— Для пенсионеров и граждан предпенсионного возраста

— Информация о COVID-19

- Библиотека

- Сельский

финансовый

фестиваль - Рейтинг

Регионов России

- Пресс-центр

КИТ Банк Обзор 2022 | Банковский курс

CIT Bank

Член FDIC

РЕКВИЗИТЫ СБЕРЕГАТЕЛЬНОГО СЧЕТА

3,00

%

АПЯ

$

0

Мин. Баланс для APY

Баланс для APY

Ставка предложений по состоянию на

11/02/22

Процентная ставка

2,96%

Минимум, чтобы избежать сборов

$ 0

NO

$ 0

. Ежемесячные платежи. Нет минимального депозита. Откроется примерно через 5 минут.

Получить это предложение Arrow Primary

CIT Bank

Член FDIC

CD ПОДРОБНОСТИ

4,00

%

APY

1,5 года

Срок

Ставка предложения по состоянию на

02.11.22

Минимальный депозит

1000 долларов США

Получить это предложение Arrow Primary

CIT Bank

Член FDIC

РЕКВИЗИТЫ СБЕРЕГАТЕЛЬНОГО СЧЕТА

3,00

%

АПЯ

$

0

Мин. остаток на APY

Ставка предложения на

02.11.22

Процентная ставка

2,96%

Минимум, чтобы избежать комиссий

$0

Ежемесячные платежи

$0

Выписка чека

Плата за месяц Нет

5 Нет 900es. Нет минимального депозита. Откроется примерно через 5 минут.

Откроется примерно через 5 минут.

Получить это предложение Arrow Primary

SoFi

Член FDIC

ПРОВЕРКА ДАННЫХ СЧЕТА

2,50

%

АПЯ

$

0

Мин. остаток на открытие

Курс предложения на

02.11.22

баланс, чтобы избежать сборов

$ 0

Ежемесячные сборы

$ 0

Овердрафт/NSF Плата

$ 0

Выход из сетевой банкомат

$ 0

. на все чековые и сберегательные балансы бонус до 250 долларов с квалификационным прямым депозитом

Получить это предложение Arrow Primary

SoFi

Член FDIC

ПРОВЕРКА ДАННЫХ СЧЕТА

2,50

%

АПЯ

$

0

Мин. Баланс для открытия

Ставка предложений по состоянию на

11/02/22

БАЛЕКТ, чтобы избежать сборов

$ 0

Ежемесячные сборы

$ 0

Овердрафт/NSF FEES

$ 00005

Выход из сети

449

$ 00005

. $0

Есть онлайн-доступ

Да

Без комиссий, зарабатывайте высокие APY на всех чековых и сберегательных остатках, бонус до $250 с квалификационным прямым депозитом

Получить это предложение Arrow Primary

Раскрытие информации рекламодателем

С ОДНОГО ВЗГЛЯДА

CIT Bank — отличный выбор для клиентов, которые ищут сберегательные счета и компакт-диски с доходностью выше средней.

Сбережения

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

4,6

ММА

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

4,9

Проверка

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

4,5

компакт-диски

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

- значок запуска

4. 3

3

БОЛЬШЕ ВЫСОКОПРОИЗВОДИТЕЛЬНЫХ ВАРИАНТОВ

Посмотреть предложение Arrow Primary

Посмотреть предложение Arrow Primary

Посмотреть предложение Arrow Primary

О КИТ Банке

CIT Bank, интернет-банк, основанный в 2009 году, стал подразделением First Citizens Bank после их слияния в январе 2022 года. CIT Bank известен тем, что предлагает первоклассный APY на своем счете Savings Builder.

Карен Беннетт

TwitterСоздано с помощью Sketch.@

Карен Беннетт — репортер банка Bankrate. Она использует свой опыт написания книг по финансам, чтобы помочь читателям узнать больше о сберегательных и текущих счетах, компакт-дисках и других финансовых вопросах.

Карен имеет многолетний опыт написания статей и репортажей, в том числе работала автором кредитных карт для туристического веб-сайта Million Mile Secrets и автором статей о деньгах и карьере для The Cheat Sheet. Ее работы также публиковались в USA Today, Illinois Legal Times и в нескольких газетах Чикаго, Милуоки и Вашингтона, округ Колумбия. Кроме того, она работала в области маркетинга и развития бизнеса, а также была менеджером по продукту на веб-сайте, предназначенном для экономии денег.

Кроме того, она работала в области маркетинга и развития бизнеса, а также была менеджером по продукту на веб-сайте, предназначенном для экономии денег.

Когда она не пишет статьи для Bankrate, ее часто можно увидеть подбадривающей своих детей на футбольных матчах, готовящей и читающей о пенсионных накоплениях и других темах личных финансов.

Раздельный прямой депозит: простой способ сэкономить больше денег

MoMo Productions/Getty Images

3 минуты чтения

Опубликовано 21 февраля 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Если вам нужно увеличить свои сбережения, подумайте о том, чтобы поставить все на автопилот, разделив часть вашего прямого депозита из вашей зарплаты на высокодоходный сберегательный счет или инвестиционный счет.

При этой стратегии часть вашей зарплаты идет на расчетный счет для оплаты счетов и других расходов, а часть, которую вы удобно откладываете на непредвиденный случай, может быть отправлена на высокодоходный сберегательный счет, где она будет заработайте больше процентов, и у вас будет меньше соблазна их потратить.

Будь то процент от вашей зарплаты или установленная сумма в долларах каждый день выплаты жалованья, автоматический перевод ваших денег на высокодоходный сберегательный счет позволит вам увеличить свои сбережения — и, скорее всего, вы даже не пропустите их.

«Даже не думая об этом, не пошевелив пальцем, его откладывают в сторону», — говорит Джейн Лаример, президент и главный исполнительный директор Национальной ассоциации автоматизированных клиринговых палат. «… Это так просто. И я думаю, что иногда люди не думают об этом — они думают, ну, если у меня есть всего несколько долларов, зачем это делать? Ну, несколько долларов со временем прибавляются».

Как настроить разделенный депозит

Во-первых, узнайте, предлагает ли ваш работодатель разделенный прямой депозит, связавшись с вашим отделом расчета заработной платы или войдя в свою учетную запись на веб-сайте поставщика заработной платы.

Вы можете разделить свою зарплату в процентах или в долларах. Этот процесс может называться изменением ваших банковских выборов, или он может быть связан с выбором добавления или редактирования ваших учетных записей. У некоторых работодателей может быть форма, которую нужно будет заполнить. Если ваш работодатель еще не предоставляет вариант разделения депозита, рассмотрите возможность попросить об этом.

«Если их работодатель не предлагает это, поощряйте их предлагать», — говорит Лаример. «Иногда им просто нужно сначала услышать мнение своих сотрудников».

Если ваш работодатель не предлагает разделенный депозит, вы можете эффективно добиться того же, настроив автоматически повторяющиеся переводы с чека на сбережения в вашем банке. Если вы депонируете чек, вы также можете внести большую часть в чек, а часть — на свой сберегательный счет — если они находятся в одном банке. Если это не так, возможно, есть способ настроить регулярные переводы на ваш высокодоходный сберегательный счет.

Если у вас уже есть сберегательный счет, это отличное начало, но убедитесь, что он приносит максимальный доход. В противном случае ваши деньги не будут работать на вас изо всех сил.

Большинству потребителей нужны дополнительные сбережения

Согласно недавнему опросу Bankrate, примерно 4 из 10 взрослых американцев должны были бы занять деньги, чтобы покрыть чрезвычайную ситуацию в размере 1000 долларов.

Но проблема экономии может быть еще хуже. Федеральная резервная система также опубликовала исследование в мае 2021 года, которое показало, что 36 процентов домохозяйств в США не могут позволить себе экстренную помощь в размере 400 долларов. Лаример говорит, что раздельный депозит в размере 20 долларов на каждую зарплату может иметь большое значение. Рабочие, которым платят два раза в месяц, будут накапливать 480 долларов в год, не считая процентов. Эта сумма поставила бы вас на правильную позицию в исследовании Федеральной резервной системы.

Начинать откладывать деньги поначалу может быть мучительно медленно, говорит Лорен Зангарди Хейнс, CIMA, сертифицированный специалист по финансовому планированию в Spark Financial Advisors.

«Независимо от того, инвестируете ли вы деньги или кладете их на сберегательный счет, поначалу кажется, что вы ничего не делаете», — говорит Зангарди Хейнс. «Но тогда, если вы будете придерживаться этого, последовательно… как только вы оглянетесь на конец года, вы увидите, что вы больше не являетесь частью этой статистики, когда вы не можете позволить себе экстренную помощь в размере 400 долларов».

«Многие люди чувствуют, что в их бюджете просто нет места, — говорит Зангарди Хейнс. «Но что происходит, так это то, что мы на самом деле удивительно гибки с точки зрения многих наших вариантов расходов. … Я не думаю, что люди отдают себе должное за свою способность адаптироваться».

Раздельный депозит и возврат налога

Как и в случае с вашей зарплатой, вы можете попросить IRS перевести ваш возврат федерального налога на несколько банковских счетов, что упрощает перевод части возмещения на сберегательный счет для открытия или создания аварийный фонд. IRS позволяет вам разделить внесенный возврат на три счета в трех разных финансовых учреждениях США.