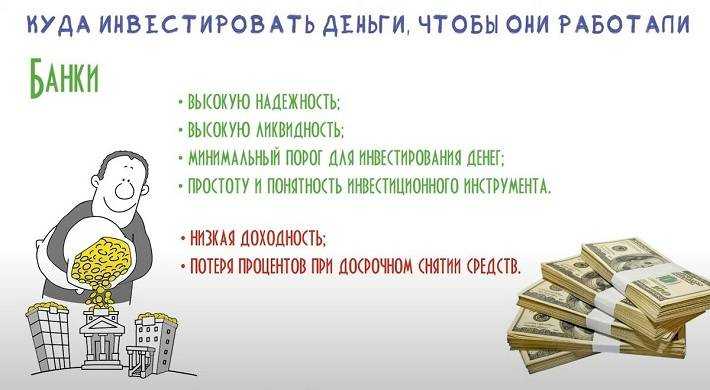

Содержание

Куда можно вложить деньги в КР — совет эксперта

Рынок облигаций делится на первичный и вторичный. Когда вы покупаете у компании определенное количество облигаций из предложенных — это первичный рынок. Если решите перепродать их другому человеку — уже вторичный. Все сделки совершаются через брокерскую компанию, имеющую лицензию профессионального участника рынка ценных бумаг. Покупать дешевле на первичном рынке, потому что брокерскую комиссию (расходы по сделке) оплачивает компания, которая продает свои облигации, так как заинтересована в продаже. На вторичном рынке комиссия за сделку взимается чаще всего с покупателя.

Какие облигации находятся в обращении и какая у них доходность

| ОАО ТД «Мин Туркун» («1000 мелочей») 4-выпуск | Первичный | 17 | 1 000 | 30.10.2018 | 3,5 года | 200 000 000 |

| ЗАО «КИКБ» (KICB) 4-выпуск | Вторичный | 14 | 1 000 | 26. 09.2016 09.2016 | 3 года | 150 000 000 |

| ЗАО «КИКБ» (KICB) 5-выпуск | Вторичный | 12 | 1 000 | 08.12.2017 | 3 года | 200 000 000 |

| ОсОО «АЮ» 2-выпуск | Вторичный | 21 | 1 000 | 05.01.2017 | 2 года | 100 000 000 |

| ОАО МФК «Салым Финанс» 2-выпуск | Вторичный | 18 | 1 000 | 10.11.2016 | 3 года | 75 000 000 |

| ОАО МФК «Салым Финанс» 3-выпуск | Вторичный | 16 | 1 000 | 06.10.2017 | 2 года | 25 000 000 |

| ОАО МФК «Салым Финанс» 4-выпуск | Вторичный | 15 | 1 000 | 27.11.2017 | 3 года | 75 000 000 |

| ОАО ТД «Мин Туркун» («1000 мелочей») 1-выпуск | Вторичный | 22 | 1 000 | 17. 03.2016 03.2016 | 3 года | 200 000 000 |

| ОАО ТД «Мин Туркун» («1000 мелочей») 2-выпуск | Вторичный | 22 | 1 000 | 25.05.207 | 3 года | 120 000 000 |

| ОАО ТД «Мин Туркун» («1000 мелочей») 3-выпуск | Вторичный | 17 | 1 000 | 19.12.2017 | 3,5 года | 100 000 000 |

| ОсОО «Ихсан Орикс» (Строительный супермаркет «Пионер») 1-выпуск | Вторичный | 18 | 1 000 | 10.07.2018 | 3 года | 50 000 000 |

| ОсОО «Первая Металлобаза» 3-выпуск | Вторичный | 16 | 1 000 | 15.08.2018 | 2 года | 70 000 000 |

На что обращать внимание при выборе облигаций?

1. Доходность. Чем выше процент предлагается, тем больше вы получите денег за вложение. Также высока вероятность того, что вы сможете их быстро продать в случае надобности.

Чем выше процент предлагается, тем больше вы получите денег за вложение. Также высока вероятность того, что вы сможете их быстро продать в случае надобности.

2. Срок обращения облигаций. Тут уже на ваше усмотрение, на какой срок вы хотите положить и когда вам снова понадобятся деньги. Обычно чем дольше срок облигации, тем выше ее годовая доходность.

3. Регулярность выплаты процентов. Ежеквартально, ежемесячно или каждые полгода — на ваше усмотрение, зависит от того, как часто вам удобнее получать деньги. На данный момент почти все облигации выпускаются с ежеквартальными выплатами.

Нужно тщательно выбирать компанию, в которую вы бы хотели вложиться.

Первое, на что нужно обратить внимание, — какой по счету раз компания выпускает облигации. Если до этого она успешно выпускала их уже несколько раз, то в нее, скорее всего, можно вкладывать и дальше. Если же компания выпускает облигации первый раз, необходимо обратить внимание и на другие аспекты. Первые выпуски обычно предлагают очень высокий процент — чтобы заинтересовать вкладчика. А те компании, которые уже длительное время успешно проявляют себя на рынке облигаций, могут предлагать ставку пониже, так как заработали доверие вкладчиков.

Первые выпуски обычно предлагают очень высокий процент — чтобы заинтересовать вкладчика. А те компании, которые уже длительное время успешно проявляют себя на рынке облигаций, могут предлагать ставку пониже, так как заработали доверие вкладчиков.

Второй фактор — репутация компании. Сколько лет она функционирует, отзывы о ней, какую долю занимает в своей нише. Перед любым публичным выпуском облигаций компания проводит процедуру раскрытия информации, то есть публикует данные о своей финансово-хозяйственной деятельности. По ним можно определить состояние компании. Самый верный способ — зайти на сайт Кыргызской фондовой биржи и найти там рассматриваемую компанию. Так вы найдете всю необходимую информацию — финансовую отчетность, юридический адрес, Ф. И. О. руководителя.

Также на сайте брокерской фирмы, которая осуществляет продажу данных облигаций, можно найти так называемый инвестиционный меморандум. В нем прописано все о компании-эмитенте: история создания, текущее положение, стратегия, куда будут направлены привлеченные деньги, текущее финансовое состояние. Данный документ создается компанией, выпускающей облигации, как раз для клиентов, которые хотят получить подробную информацию о компании на простом языке.

Данный документ создается компанией, выпускающей облигации, как раз для клиентов, которые хотят получить подробную информацию о компании на простом языке.

Напоследок хотим посоветовать, если вы несильны в плане анализа деятельности компании и не уверены в выборе облигаций, которые хотите купить, лучше обратиться за помощью к профессиональным брокерам, которые вас проконсультируют и помогут сделать правильный выбор. На данный момент корпоративные облигации — это самый доходный инструмент вложения в Кыргызстане.

Имеет ли смысл инвестировать по 5000₽ ежемесячно? — Финансы на vc.ru

Финансовая независимость и ранняя пенсия – это хорошая цель, но она подходит единицам, ведь не у всех есть возможность откладывать ежемесячно более 50% от своего дохода. Имеет смысл инвестировать малые суммы, например 5000₽ каждый месяц? Давайте разберемся.

10 652

просмотров

Какая финансовая цель у человека, который взял квартиру в ипотеку? Цель минимум: ежемесячно совершать обязательные платежи, чтобы через 10-20 лет получить квартиру в собственность. Цель максимум: погасить ипотеку досрочно, внося ежемесячно суммы, превышающие обязательный платеж. Наличие кредита или ипотеки в каком-то смысле дисциплинирует человека. Все его хотелки и желания обычно отходят на второй план (но не всегда), ведь в первую очередь нужно внести обязательный платеж. Есть четкая и понятная финансовая цель, а также план (график платежей) для её достижения.

Цель максимум: погасить ипотеку досрочно, внося ежемесячно суммы, превышающие обязательный платеж. Наличие кредита или ипотеки в каком-то смысле дисциплинирует человека. Все его хотелки и желания обычно отходят на второй план (но не всегда), ведь в первую очередь нужно внести обязательный платеж. Есть четкая и понятная финансовая цель, а также план (график платежей) для её достижения.

Когда наступает момент выплаты последнего платежа, человек чувствует облегчение, будто сбросил груз с плеч. Но что происходит дальше? Ведь теперь нет никакой цели, нет плана и нет расписания. Куда теперь направлять ту часть дохода, которая ранее уходила на платежи по ипотеке/кредиту? Есть несколько основных вариантов:

- взять новый кредит на то, что не можешь себе позволить;

- увеличить свой уровень потребления и, возможно, качество жизни;

- начать сберегать некоторый % от дохода для достижения долгосрочных целей.

С первыми двумя пунктами все понятно. Можно снова обратиться в банк, чтобы он составил вам план действий на ближайшие 5 лет, то есть выдал кредит, к примеру на новенький автомобиль, который вы не можете купить за наличные. Или можно начать чаще ужинать в ресторанах, чаще обновлять гаджеты, чаще путешествовать, одеваться в магазинах подороже, покупать билеты не эконом, а бизнес-класса и т.д. В принципе я ничего не имею против второго варианта: если можешь себе позволить, то почему бы и нет?

Можно снова обратиться в банк, чтобы он составил вам план действий на ближайшие 5 лет, то есть выдал кредит, к примеру на новенький автомобиль, который вы не можете купить за наличные. Или можно начать чаще ужинать в ресторанах, чаще обновлять гаджеты, чаще путешествовать, одеваться в магазинах подороже, покупать билеты не эконом, а бизнес-класса и т.д. В принципе я ничего не имею против второго варианта: если можешь себе позволить, то почему бы и нет?

Что же не так с третьим вариантом, почему он не так популярен среди населения, как предыдущие два и какие результаты он может показать через 5-10 лет?

Всё отнимут!

Старшие поколения научены горьким опытом: то что сегодня лежит в банке и эквивалентно новенькой «Волге», уже завтра может превратиться в тыкву. Причем не важно какой банк или какая банка – везде есть риск потерять сбережения или их покупательскую способность.

В 2021 году мы живем в другой стране, где разрешено организовывать бизнес, хранить дома доллары и даже открывать банковские счета в иностранных банках. Да что уж там, мы вообще живем в другом мире, где можно добывать деньги с помощью видеокарты компьютера.

Да что уж там, мы вообще живем в другом мире, где можно добывать деньги с помощью видеокарты компьютера.

Я сейчас не хочу развивать эту тему, здесь каждый решает для себя сам: какой риск на себя брать и стоит ли брать его вообще? Пост не об этом.

Что будет, если сберегать и инвестировать на протяжении 5-10 лет?

Я рассмотрю 3 различных варианта: инвестирование по 5000₽, 10 000₽ и 30 000₽ каждый месяц в индекс S&P500 (ETF). Я долго думал какую взять среднюю годовую доходность, чтобы результаты расчетов получились максимально объективными и непредвзятыми. Брать среднюю годовую доходность индекса S&P500 за последние 100 лет в размере 10% считаю не совсем корректным, так как эта цифра не учитывает рост курса доллара по отношению к рублю.

Официальная средняя годовая инфляция за последние 10 лет составляет 6,5%. Реальная инфляция всегда отличается от официальной в большую сторону, но оставим в расчетах цифру 6,5%, так как зарплата обычно тоже растет со временем, что дает возможность увеличивать сумму для инвестиций. В расчетах мы оставляем фиксированную сумму ежемесячного инвестирования на протяжении всего периода и не индексируем её.

В расчетах мы оставляем фиксированную сумму ежемесячного инвестирования на протяжении всего периода и не индексируем её.

Таким образом получаем среднюю годовую доходность индекса S&P500 в размере 17% (23,5%-6,5%), которую будем использовать в расчетах. Итак, на что мы можем рассчитывать при инвестировании 5000₽, 10 000₽ и 30 000₽ ежемесячно, при ожидаемой доходности 17% в год?

(!) Сделаю акцент на том, что взяв другой временной период, можно получить другие результаты. Но в конце поста будет реальные результаты человека, который инвестирует по 3000-4000₽ ежемесячно на протяжении 14 лет.

Инвестируем по 5000₽ в месяц

При инвестировании по 5000₽ каждый месяц и ожидаемой годовой доходности 17% можем рассчитывать через 5 лет получить следующие результаты:

- Общий размер сбережений: 467 905₽

- Средний годовой прирост капитала после 5 лет: 79 500₽

При заданных условиях через 5 лет ваши сбережения начнут приносить вам 79 500₽ за год. Можно сказать, что вы организовали себе годовую премию, которая не зависит от вашего работодателя, но зависит от настроений рынка.

Можно сказать, что вы организовали себе годовую премию, которая не зависит от вашего работодателя, но зависит от настроений рынка.

На фондовом рынке бывают периоды спада и даже кризисы, поэтому рассчитывать на стабильность этих цифр не стоит. В какой-то год результат может быть лучше, в какой-то хуже.

Результаты через 10 лет:

- Общий размер сбережений: 1 556 130₽

- Средний годовой прирост капитала после 10 лет: 264 500₽

За 264 500₽ можно слетать вдвоем отдохнуть за границу на 2 недели в хороший отель. И спонсором этого отпуска будут сбережения, созданные вами за 10 лет. При этом основное тело капитала (1,5 млн.₽) вы не трогаете, 264 500₽ – это именно годовой прирост ваших сбережений. В неудачные годы для рынка придется выбрать отдых поскромнее или лететь “на свои”.

Инвестируем по 10 000₽ в месяц

При инвестировании по 10 000₽ каждый месяц и ожидаемой годовой доходности 17% можем рассчитывать через 5 лет получить следующие результаты:

- Общий размер сбережений: 935 811₽

- Средний годовой прирост капитала после 5 лет: 159 000₽

На годовой прирост в 159 000₽ можно обновить часть бытовой техники в доме или купить хороший ПК / фотоаппарат / топовый смартфон.

Результаты через 10 лет:

- Общий размер сбережений: 3 112 260₽

- Средний годовой прирост капитала после 10 лет: 529 000₽

Суммы в 529 000₽ хватит, чтобы оплатить год платного обучения в престижных ВУЗах Москвы (МГУ им. Ломоносова и МГТУ им. Н.Э. Баумана). Я учился в Московском Строительном Государственном университете, где стоимость платного обучения на сегодня составляет 230 000₽ в год. Так что в случае с ВУЗами попроще этой суммы хватит на годовое обучение 2-х детей.

Откладывать по 10 000₽ каждый месяц на протяжении 10 лет, чтобы получить возможность оплачивать высшее образование детей за счет капитала в лучших ВУЗах страны – отличная цель на мой взгляд. Конечно, лучше бы они поступили на бюджет, но иметь в запасе план Б – не так уж и плохо.

Инвестируем по 30 000₽ в месяц

При инвестировании по 30 000₽ каждый месяц и ожидаемой годовой доходности 17% можем рассчитывать через 5 лет получить следующие результаты:

- Общий размер сбережений: 2 807 435₽

- Средний годовой прирост капитала после 5 лет: 477 000₽

Если через 5 лет начать выводить годовой прирост капитала в удачные годы себе на банковский счет, оставляя тело капитала нетронутым, то можно рассчитывать на получение средней прибавки к основной зарплате в размере 40 000₽ / месяц.

Стоит понимать, что мы выводим 17% от тела капитала и ни о какой финансовой независимости и ранней пенсии здесь речи не идет. Но если вы работаете и снимаете годовой прирост капитала только в те годы, когда рынок растет, то это отличный бонус, учитывая тот факт, что медианная зарплата в России составляет около 30 000₽ в месяц.

Результаты через 10 лет:

- Общий размер сбережений: 9 336 781₽

- Средний годовой прирост капитала после 10 лет: 1 587 000₽

Суммы накопленного капитала (9,3 млн. ₽) должно хватить на покупку жилья без использования ипотеки.

Если капитал не снимать, то на годовой прирост в размере 1,5 млн. ₽ можно обновлять автомобиль в удачные для фондового рынка годы (продавать старый автомобиль и добавлять годовой прирост капитала для покупки нового).

Реальный пример: инвестировал по 3000-4000₽ в месяц на протяжении 14 лет

Если вам кажется, что я привел какие-то оторванные от реальности цифры по средней годовой доходности, то предлагаю вам ознакомиться с историей Ильшата Юмагулова, который инвестирует по 3000-4000₽ в месяц и за 14 лет размер его капитала достиг 5. 000.000₽.

000.000₽.

Интервью с Ильшатом Юмагуловым можно прочитать тут.

Средняя годовая доходность инвестиций Ильшата составляет 23,5% годовых без учета инфляции. Эта доходность совпадает с той доходностью, которую я заложил в свои расчеты, не смотря на то, что Ильшат инвестирует в акции РФ, а не в S&P500.

Заключение

Регулярное инвестирование (не спекуляции) даже малых сумм может принести ощутимые результаты через 5-10 лет. А если использовать фишки ИИС (налоговые вычеты), то результат будет ещё лучше.

Если вести здоровый образ жизни, отжиматься, подтягиваться и приседать каждый день хотя бы по 10 раз, то олимпийским чемпионом вы, конечно, не станете. Но вы точно будете на голову выше тех, кто подвержен влиянию вредных привычек и не занимается физкультурой.

То же самое и с финансами. Инвестируя по 5000₽ в месяц, за 5 лет вы не достигните финансовой независимости, но создадите капитал, который в удачные годы будет выдавать вам 13-ю зарплату на новый год.

А какую финансовую цель преследуете вы? Пишите в комментариях.

Если вам интересны темы о которых я пишу, то буду рад вашей подписке на мой Telegram-канал «Движение FIRE», где я рассказываю о своих личных финансах и о том как я пытаюсь сохранить накопления от инфляции.

Калькулятор процентов на 1 500 000 долларов США

Инвестиции в размере 1 500 000 долларов США с разбивкой по времени и процентам

| Год | 2% | 4% | 6% | 8% | 10% |

|---|---|---|---|---|---|

| 0 | 1 500 000 | 1 500 000 | 1 500 000 | 1 500 000 | 1 500 000 |

| 1 | 1 530 000 | 1 560 000 | 1 590 000 | 1 620 000 | 1 650 000 |

| 2 | 1 560 600 | 1 622 400 | 1 685 400 | 1 749 600 | 1 815 000 |

| 3 | 1 591 812 | 1 687 296 | 1 786 524 | 1 889 568 | 1 996 500 |

| 4 | 1 623 648 | 1 754 788 | 1 893 715 | 2 040 733 | 2 196 150 |

| 5 | 1 656 121 | 1 824 979 | 2 007 338 | 2 203 992 | 2 415 765 |

| 6 | 1 689 244 | 1 897 979 | 2 127 779 | 2 380 311 | 2 657 342 |

| 7 | 1 723 029 | 1 973 898 | 2 255 445 | 2 570 736 | 2 923 076 |

| 8 | 1 757 489 | 2 052 854 | 2 390 772 | 2 776 395 | 3 215 383 |

| 9 | 1 792 639 | 2 134 968 | 2 534 218 | 2 998 507 | 3 536 922 |

| 10 | 1 828 492 | 2 220 366 | 2 686 272 | 3 238 387 | 3 890 614 |

| 11 | 1 865 061 | 2 309 181 | 2 847 448 | 3 497 458 | 4 279 675 |

| 12 | 1 902 363 | 2 401 548 | 3 018 295 | 3 777 255 | 4 707 643 |

| 13 | 1 940 410 | 2 497 610 | 3 199 392 | 4 079 436 | 5 178 407 |

| 14 | 1 979 218 | 2 597 515 | 3 391 356 | 4 405 790 | 5 696 248 |

| 15 | 2 018 803 | 2 701 415 | 3 594 837 | 4 758 254 | 6 265 872 |

| 16 | 2 059 179 | 2 809 472 | 3 810 528 | 5 138 914 | 6 892 459 |

| 17 | 2 100 362 | 2 921 851 | 4 039 159 | 5 550 027 | 7 581 705 |

| 18 | 2 142 369 | 3 038 725 | 4 281 509 | 5 994 029 | 8 339 876 |

| 19 | 2 185 217 | 3 160 274 | 4 538 399 | 6 473 552 | 9 173 864 |

| 20 | 2 228 921 | 3 286 685 | 4 810 703 | 6 991 436 | 10 091 250 |

| 21 | 2 273 500 | 3 418 152 | 5 099 345 | 7 550 751 | 11 100 375 |

| 22 | 2 318 970 | 3 554 878 | 5 405 306 | 8 154 811 | 12 210 412 |

| 23 | 2 365 349 | 3 697 073 | 5 729 624 | 8 807 195 | 13 431 454 |

| 24 | 2 412 656 | 3 844 956 | 6 073 402 | 9 511 771 | 14 774 599 |

| 25 | 2 460 909 | 3 998 754 | 6 437 806 | 10 272 713 | 16 252 059 |

| 26 | 2 510 127 | 4 158 705 | 6 824 074 | 11 094 530 | 17 877 265 |

| 27 | 2 560 330 | 4 325 053 | 7 233 519 | 11 982 092 | 19 664 991 |

| 28 | 2 611 536 | 4 498 055 | 7 667 530 | 12 940 660 | 21 631 490 |

| 29 | 2 663 767 | 4 677 977 | 8 127 582 | 13 975 912 | 23 794 639 |

| 30 | 2 717 042 | 4 865 096 | 8 615 237 | 15 093 985 | 26 174 103 |

| 31 | 2 771 383 | 5 059 700 | 9 132 151 | 16 301 504 | 28 791 514 |

| 32 | 2 826 811 | 5 262 088 | 9 680 080 | 17 605 624 | 31 670 665 |

| 33 | 2 883 347 | 5 472 572 | 10 260 885 | 19 014 074 | 34 837 732 |

| 34 | 2 941 014 | 5 691 475 | 10 876 538 | 20 535 200 | 38 321 505 |

| 35 | 2 999 834 | 5 919 133 | 11 529 130 | 22 178 016 | 42 153 655 |

| 36 | 3 059 831 | 6 155 899 | 12 220 878 | 23 952 258 | 46 369 021 |

| 37 | 3 121 028 | 6 402 135 | 12 954 131 | 25 868 438 | 51 005 923 |

| 38 | 3 183 448 | 6 658 220 | 13 731 379 | 27 937 913 | 56 106 515 |

| 39 | 3 247 117 | 6 924 549 | 14 555 261 | 30 172 947 | 61 717 167 |

| 40 | 3 312 059 | 7 201 531 | 15 428 577 | 32 586 782 | 67 888 883 |

| 41 | 3 378 301 | 7 489 592 | 16 354 292 | 35 193 725 | 74 677 772 |

| 42 | 3 445 867 | 7 789 176 | 17 335 549 | 38 009 223 | 82 145 549 |

| 43 | 3 514 784 | 8 100 743 | 18 375 682 | 41 049 961 | 90 360 104 |

| 44 | 3 585 080 | 8 424 773 | 19 478 223 | 44 333 957 | 99 396 114 |

| 45 | 3 656 781 | 8 761 764 | 20 646 916 | 47 880 674 | 109 335 726 |

| 46 | 3 729 917 | 9 112 234 | 21 885 731 | 51 711 128 | 120 269 298 |

| 47 | 3 804 515 | 9 476 723 | 23 198 875 | 55 848 018 | 132 296 228 |

| 48 | 3 880 606 | 9 855 792 | 24 590 808 | 60 315 860 | 145 525 851 |

| 49 | 3 958 218 | 10 250 024 | 26 066 256 | 65 141 128 | 160 078 436 |

| 50 | 4 037 382 | 10 660 025 | 27 630 231 | 70 352 419 | 176 086 279 |

Инвестиционный калькулятор | Возврат инвестиций

Мы использовали предоставленную вами информацию в сочетании с предположениями, сделанными HSBC, чтобы проиллюстрировать, достаточно ли средств, которые вы готовы инвестировать, для достижения ваших финансовых целей.

Важно понимать, что приведенные цифры являются ориентировочными и не гарантируют максимальную и минимальную суммы ваших инвестиций. Прогнозируемая будущая эффективность ваших инвестиций, показанная на этом рисунке, не является гарантией фактической эффективности.

Также существует вероятность того, что инвестиции могут оказаться неэффективными в «плохих рыночных условиях», представленных на этом рисунке. Это может указывать на потенциально отрицательную доходность, а в худшем случае можно потерять все инвестиции.

Наши предположения

Скорость роста

Первоначальные результаты основаны на предполагаемой скорости роста, связанной с выбранным вами уровнем риска, и не включают влияние каких-либо сборов или налогов. Эффект любых комиссий, сборов и сборов будет заключаться в снижении общей прибыли, которую вы видите на любых инвестициях. Инвестиции с большим риском обычно имеют более высокий потенциал прибыли или убытков. В то время как менее рискованные инвестиции обычно предлагают большую стабильность и меньшую доходность.

Рыночные условия

Три рыночных условия отображаются на графике: «Плохо», «Средне» и «Хорошо». «Плохо» — это 5-й процентиль, «Средний» — 50-й процентиль, а «Хорошо» — 95-й процентиль.

Уровень риска

Очень низкий — обычно вас устраивает достижение очень низкого уровня потенциальной доходности ваших инвестиций в сочетании с очень низким уровнем риска потери инвестиций.

Капитальная стоимость продуктов, потенциально подходящих для вас, может колебаться и может упасть ниже ваших первоначальных инвестиций. В нормальных рыночных условиях ожидается, что колебания будут низкими, хотя это и не гарантировано, и вас устраивает такой уровень колебаний. Это относится к инвестиционным продуктам с рейтингом риска 1.

Низкий – вас обычно устраивает низкий уровень потенциальной доходности ваших инвестиций в сочетании с низким уровнем риска потери инвестиций.

Капитальная стоимость продуктов, потенциально подходящих для вас, может колебаться и может упасть ниже ваших первоначальных инвестиций. В нормальных рыночных условиях ожидается, что колебания будут низкими, хотя это и не гарантировано, и вас устраивает такой уровень колебаний. Это относится к инвестиционным продуктам с рейтингом риска 2.

Сбалансированный – обычно вас устраивает достижение умеренного уровня потенциальной доходности ваших инвестиций в сочетании с умеренным уровнем риска потери инвестиций.

Капитальная стоимость продуктов может колебаться и может упасть ниже ваших первоначальных инвестиций. Ожидается, что колебания будут выше, чем у продуктов, которые подходят для инвесторов с более низкими категориями допустимого риска, но не так сильно, как для более высоких категорий допустимого риска.

Это относится к инвестиционным продуктам с рейтингом риска 3.

Высокий — вас обычно устраивает достижение высокого уровня потенциальной доходности ваших инвестиций в сочетании с высоким уровнем риска потери инвестиций.

Капитальная стоимость продуктов может значительно колебаться и может значительно упасть ниже ваших первоначальных инвестиций. Вы понимаете взаимосвязь между инвестиционным риском и вознаграждением и чувствуете себя комфортно при таком уровне колебаний.

Это относится к инвестиционным продуктам с рейтингом риска 4.

Очень высокий — обычно вам удобно максимизировать потенциальный доход от инвестиций в сочетании с максимальным риском потери инвестиций. Капитальная стоимость продуктов может сильно колебаться и может значительно упасть ниже ваших первоначальных инвестиций.

Вы понимаете взаимосвязь между инвестиционным риском и вознаграждением и чувствуете себя комфортно при таком уровне колебаний. Это относится к инвестиционным продуктам с рейтингом риска 5.

Ваши регулярные взносы

Мы исходили из того, что любые регулярные инвестиции останутся постоянными в течение периода взносов, независимо от инфляции.