Содержание

Если нечем платить кредит — НБРБ. Единый портал финансовой грамотности

Подписывая кредитный договор, вы берете на себя обязательство регулярно, в назначенный срок, уплачивать кредитору определенную сумму денег.

Согласно статье 137 Банковского кодекса, по кредитному договору банк обязуются предоставить денежные средства (кредит) другому лицу в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им.

Однако жизнь — непредсказуемая штука, и каждый может столкнуться с ситуацией, когда больше нет возможности платить по кредиту. Сегодня кажется, что все хорошо, у вас стабильный доход, постоянная работа и платить по взятому вами кредиту не представится затруднительным. Но завтра болезнь, потеря работы, резкое снижение заработной платы и другие жизненные трудности могут застать вас врасплох, и платить по кредиту станет нечем.

Что делать, если стало нечем платить кредит? Какие меры применяются к тем, кто не может рассчитываться по кредиту в банке?

Если вы ранее застраховали риск невозврата кредита, обязательства по кредиту будут погашены страховой компанией. Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Если вы взяли кредит на телевизор или компьютер – сумма кредита не так велика. Другое дело, если вы в кредит приобрели, например, автомобиль, квартиру или дачу. Но в любом случае не стоит паниковать. Нужно не опускать руки и помнить, что выход всегда есть! Самое главное правило – не следует сидеть и ждать, пока вам начнут звонить сотрудники из банка, потому что вы просто перестали платить по кредиту. Надо действовать.

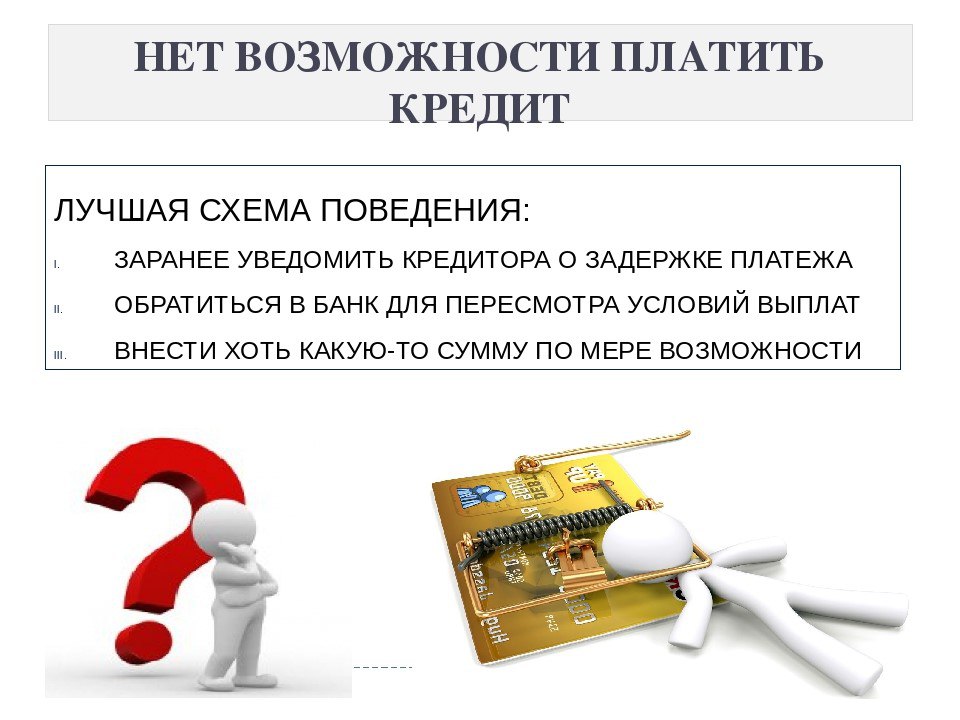

В первую очередь следует проинформировать банк, что вы не можете осуществлять платежи по кредиту с указанием причин. Такие действия будут расцениваться сотрудниками банка как проявление вашей добросовестности, подтверждением того, что вы не являетесь «злостным неплательщиком» или мошенником.

Следует обратиться в банк письменно и уведомить его о своих проблемах. Будет лучше, если вы приложите к письму документальное подтверждение тех или иных жизненных обстоятельств (ксерокопию страницы трудовой книжки с записью об увольнении, справку с биржи труда о потере работы, справку о состоянии здоровья или другое).

Скрываться, не брать трубку телефона и ничего не предпринимать для решения проблемы – нельзя. От штрафов это не спасет, они будут нарастать, увеличивая сумму долга, их все равно придется уплатить. К тому же такое поведение может быть расценено банком как намеренное уклонение от исполнения обязательств по кредитному договору.

Помните, что все просроченные платежи по кредиту, будут отражаться в вашей кредитной истории, и в дальнейшем это может привести к трудностям при оформлении нового кредита.

Таким образом, самая главная ваша задача – провести переговоры с банком и просить о возможной реструктуризации кредита, заключении дополнительного соглашения к кредитному договору, которое бы предусматривало предоставление банком отсрочки по погашению кредита, увеличение срока кредита, снижение процентной ставки, т. е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

Банк, скорее всего, пойдет вам навстречу, если раньше вы добросовестно платили по кредиту, а причина ухудшения финансового состояния уважительная. К тому же решение дел через суд для банка очень затратное дело. Хотя, конечно, банки самостоятельно принимают решение, идти на уступки или нет. Чаще всего применяются рассрочка и отсрочка выплаты основного долга, увеличение срока кредита для снижения размера ежемесячного взноса. Реже всего – снижение процентной ставки по кредиту.

Далее, надо искать источники дохода для погашения кредита, новую работу, где бы вам платили в достаточном размере, чтобы можно было погашать кредит, который вы в свое время взяли в банке.

Когда сумма кредита не так велика, то можно попробовать занять у друзей, родственников, знакомых и по возможности погасить кредит. Покрыть кредит с высокой процентной ставкой денежными средствами, взятыми в долг — хорошее решение. Если, конечно, имеется у кого их занять.

Если, конечно, имеется у кого их занять.

А что, если банк все же не согласен на изменение условий по кредиту?

В первую очередь неплательщику напоминают о задолженности сотрудники банка посредством телефонных звонков или письменных уведомлений. При просроченных платежах вами и вашими поручителями начнут интересоваться работники службы безопасности и юридическая служба банка. Служба безопасности банка занимается проверкой того, есть ли в наличии у кредитополучателя или его поручителя какое-либо имущество. В дальнейшем банк обращается в суд с заявлением о расторжении кредитного договора и взыскании задолженности и штрафных санкций.

В заключение отметим, что для того, чтобы не столкнуться со сложностями и проблемами, связанными с выплатой кредита, важно изначально очень тщательно оценить свои возможности, жизненные обстоятельства, правильно управлять своими доходами и расходами, хорошо обдумать решение о необходимости приобретения того или иного товара в кредит. Это поможет вам не попасть в долговую яму. И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

Что делать, если нечем платить по кредиту

Многие украинцы встретили войну в статусе должников по кредитным договорам. Но погашать займ могут далеко не все: кто-то потерял работу, у кого-то сократились доходы. Как быть в этом случае, НВ рассказала глава Совета Независимой ассоциации банков Украины Елена Коробкова. «Минфин» выбрал главное.

Банки — не монстры

Первое, что следует сделать: сообщить банку о вашей ситуации. Банки — это не монстры, которые хотят что-то у кого-то забрать. Напротив, банки не менее заинтересованы в комфортном возврате задолженности, чем должник.

Потому что кредиты обычно выдают за счет привлеченных депозитных средств, по которым банк также платит и проценты. То есть если не возвращаются кредиты, то на каком-то этапе банк не сможет возвращать и депозиты людям. Поэтому банки максимально заинтересованы помочь справиться с непростыми периодами тем, кто в такой помощи нуждается.

Поэтому банки максимально заинтересованы помочь справиться с непростыми периодами тем, кто в такой помощи нуждается.

Читайте также: Если банк будет предлагать 25−30% по депозиту, значит, у него, вероятно, есть проблемы

Что предлагает банк

Традиционно банки предлагают реструктуризацию. Реструктуризация — это финансовый механизм для урегулирования проблемной задолженности клиента путем изменения условий его кредитования на более лояльные. Это может быть оформлено путем внесения изменений в действующий кредитный договор и/или оформление нового кредитного договора. При этом платеж клиента будет уменьшен, а срок кредитования продлен.

Теперь простыми словами. Например, у вас был кредит на условную сумму X. Согласно вашему с банком договору, вы должны выплачивать банку ежемесячно условные 20 грн, чтобы погасить этот кредит в течение 5 месяцев. Однако, сейчас отдавать условных 20 грн ежемесячно для вашего бюджета очень ощутимо. Поэтому вы можете договориться с банком, что вы будете платить ежемесячно не 20 грн, а 10. И на протяжении не пяти месяцев, а десяти.

И на протяжении не пяти месяцев, а десяти.

То есть целью реструктуризации является уменьшение финансовой нагрузки путем предоставления более лояльных условий. Дело в том, что для львиной части заемщиков накапливаются проценты, которые рано или поздно надо будет оплатить.

Стучите — и вам откроют

У каждого банка достаточно индивидуальные подходы к оформлению реструктуризации. Однако, общая черта — сейчас действительно все банки активизировались с процессами реструктуризации.

Что касается условий, то они у всех опять же индивидуальные и традиционно не прописаны на сайтах, ведь подходы достаточно сложно унифицировать, все зависит от ситуации и условий рефинансируемых продуктов клиентов. Однако, преимущественно банки консультируют по реструктуризации всеми доступными каналами связи. Есть возможность позвонить по телефону — звоните. Нет возможности звонить, пользуйтесь возможностью подать заявку на реструктуризацию через мобильные приложения банка, или же пишите в чаты банка и коммуницируйте там.

Договариваться о реструктуризации можно из-за границы, и находясь на оккупированных территориях. Львиная доля банков обеспечивает возможность оформить реструктуризацию в режиме онлайн.

А если просто не платить…

Это повлияет на вашу кредитную историю. Вероятно, с таким подходом должник попадет в круг ненадежных заемщиков и в дальнейшем банки будут воздерживаться от выдачи кредитов такому заемщику.

Кроме того, у вас будет накапливаться и расти долговая нагрузка.

Еще раз подчеркну, банк всегда идет навстречу клиенту и предлагает программу реструктуризации. Однако, если клиент вообще отказывается оплачивать кредит и не выходит на конструктивную связь с кредитором, то сделка передается в обслуживание коллекторской компании.

Читайте также: Доля неработающих кредитов в банках выросла почти до 30% — обзор НБУ

«Минусы» реструктуризации

Некоторые банки, если у клиента запущен процесс реструктуризации имеющегося кредита, ограничивают процесс выдачи новых кредитов, что, согласитесь, логично. Поэтому, если возможность уплачивать по кредиту у вас есть, лучше погашать задолженность, согласно графику, и не злоупотреблять правом реструктуризировать задолженность.

Поэтому, если возможность уплачивать по кредиту у вас есть, лучше погашать задолженность, согласно графику, и не злоупотреблять правом реструктуризировать задолженность.

Поэтому, будьте с вашим банком на связи, в случае сложных ситуаций всегда можно найти комфортные для обеих сторон решения.

Автор:

глава Совета

Коробкова Елена

Независимая ассоциация банков Украины

Что произойдет, если вы не погасите личный кредит?

В этой статье:

- Что произойдет, если вы перестанете платить по личному кредиту?

- Как невыплата личного кредита влияет на ваш кредит

Частный кредит стал популярным способом консолидации долга или финансирования непредвиденных расходов. По данным Experian, в 2021 году средний остаток по личному кредиту составлял 17 064 доллара, что на 3,7% больше, чем в 2020 году.

Но что произойдет, если вы не сможете оплатить свой личный кредит? Когда вы перестанете выплачивать личный кредит, это может привести к дефолту вашей учетной записи, отправке баланса на сборы, судебным искам против вас и значительному снижению вашего кредитного рейтинга. Если с деньгами туго, и вам интересно, как вы будете продолжать вносить платежи по личному кредиту, вот что вам следует знать.

Если с деньгами туго, и вам интересно, как вы будете продолжать вносить платежи по личному кредиту, вот что вам следует знать.

Что произойдет, если вы перестанете платить по личному кредиту?

Что вы можете ожидать, когда перестанете выплачивать личный кредит? Это зависит от условий кредита и от того, когда вы пропустили свой первый платеж. Однако следующая временная шкала даст вам представление о том, что обычно происходит на разных этапах.

от 0 до 30 дней

Кредиторы не сообщают в бюро кредитных историй о пропущенных платежах по личным кредитам до тех пор, пока не пройдет один платежный цикл (обычно 30 дней). Если вы можете справиться с этим, актуализация учетной записи до этой даты может предотвратить повреждение вашего кредитного рейтинга просроченным платежом.

Однако, в зависимости от вашего кредитора, вы можете столкнуться с комиссиями и штрафами, если ваш платеж просрочен хотя бы на один день. Они могут варьироваться от всего лишь $ 25 до целых 5% от непогашенной суммы кредита.

От 30 до 60 дней

Если ваш платеж просрочен как минимум на 30 дней, ваш счет считается просроченным, и ваш кредитор может сообщить о пропущенном платеже в бюро кредитных историй. Эта отрицательная отметка останется в вашем кредитном отчете на срок до семи лет.

от 60 до 90 дней

Кредитор будет продолжать обращаться к вам с просьбой об оплате. Если вы не заплатите, пропущенные платежи будут отображаться в вашем кредитном отчете с шагом в 30 дней.

От 90 до 120 дней

После трех-шести месяцев пропущенных платежей (точные сроки зависят от вашего кредитора) статус вашей учетной записи переходит из просроченного в статус по умолчанию. Просрочка по кредиту означает, что вы не смогли погасить кредит в соответствии с условиями вашего кредитного договора.

120 дней и более

Кредитор обычно «списывает» ваш счет через шесть месяцев пропущенных платежей (хотя некоторые могут сделать это раньше). В вашем кредитном отчете появляется списание, указывающее на то, что кредитор отказался от попыток получить от вас деньги. Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Вы по-прежнему несете ответственность за долг, но коллекторское агентство, а не кредитор, берет на себя попытки взыскания.

Вместо этого кредитор обычно продает долг стороннему коллекторскому агентству. Вы по-прежнему несете ответственность за долг, но коллекторское агентство, а не кредитор, берет на себя попытки взыскания.

Когда долг оказывается в руках коллекторского агентства, он считается отдельным счетом. Списание остается в вашем кредитном отчете, но учетная запись для сбора будет отображаться в вашем кредитном отчете в разделе «Коллекции». Коллекторское агентство может подать на вас в суд, чтобы получить оплату. В зависимости от исхода судебного процесса суд может наложить арест на ваш дом или арестовать вашу заработную плату в счет погашения долга.

Даже если вы пропустили один или два платежа, есть вещи, которые вы можете сделать, чтобы ваш личный кредит не дошел до этой стадии и свести к минимуму любое влияние на ваш кредитный рейтинг.

Сделайте все возможное, чтобы обновить свою учетную запись до того, как она станет неактивной. Например, ищите способы выжать больше денег из своего бюджета, придумывайте идеи дополнительного заработка или занимайте деньги у друга или члена семьи. Если вы не можете получить дополнительные наличные деньги вам нужно, свяжитесь с кредитором. Будьте честны и сообщите им, что у вас возникли проблемы с оплатой. Возможно, они захотят сотрудничать с вами, чтобы скорректировать условия вашего кредита или создать новый план платежей.

Если вы не можете получить дополнительные наличные деньги вам нужно, свяжитесь с кредитором. Будьте честны и сообщите им, что у вас возникли проблемы с оплатой. Возможно, они захотят сотрудничать с вами, чтобы скорректировать условия вашего кредита или создать новый план платежей.

Как неуплата личного кредита влияет на ваш кредит

Невыплата личного кредита может иметь серьезные негативные последствия для вашего кредитного рейтинга. Чем дольше вы обходитесь без оплаты, тем больше негативных последствий может стать снежным комом. Вот обзор того, как пропущенные платежи по личному кредиту могут повлиять на ваш кредит.

- Поскольку история платежей является наиболее важным фактором в вашей оценке FICO ® ☉ , на которую приходится 35% вашей оценки, даже один пропущенный платеж может повредить вашей кредитной истории. Если у вас долгая история хорошей кредитной истории, один пропущенный платеж не может привести к значительному снижению вашего кредитного рейтинга.

Однако, если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш балл может значительно снизиться.

Однако, если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш балл может значительно снизиться. - Чем дольше вы продолжаете пропускать платежи, тем больше вреда. Каждый дополнительный пропущенный платеж отображается в вашей кредитной истории, часто еще больше снижая ваш кредитный рейтинг.

- Когда статус вашего кредита переходит из просроченного в статус дефолтного, это оставляет еще более серьезную уничижительную отметку в вашей кредитной истории. Даже если вы погасите долг, в вашем кредитном отчете будет отображаться отрицательная платежная информация по счету в течение семи лет после первоначальной даты просрочки.

- Если вы не приведете текущий счет в актуальное состояние, ваша ссуда в конечном итоге будет списана и может быть продана коллекторскому агентству. Это создает списание и, возможно, новую учетную запись для сбора средств в вашей кредитной истории, каждая из которых оказывает негативное влияние на ваш кредитный рейтинг.

- Если коллекторское агентство успешно подаст на вас в суд, суд может арестовать вашу зарплату. С меньшим доходом, на который можно положиться, вы можете отстать от других платежей, что еще больше повлияет на ваш кредитный рейтинг.

Однако, если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш балл может значительно снизиться.

Однако, если у вас тонкая кредитная история (несколько кредитных счетов в вашем кредитном отчете), ваш балл может значительно снизиться.

Итог

Когда у вас возникли проблемы с выплатой личного кредита, может возникнуть соблазн спрятать голову в песок. Не. Встаньте перед проблемой, поговорив со своим кредитором прямо сейчас, чтобы узнать, что они могут сделать. Невыплата личного кредита может серьезно повредить вашему кредитному рейтингу, что затруднит получение кредита или кредита в будущем, поэтому этого следует избегать, если это вообще возможно.

Если поиск денег для оплаты ваших счетов является постоянной проблемой, подумайте о том, чтобы обратиться за консультацией по кредитам в агентство с хорошей репутацией. Они могут помочь вам научиться лучше управлять своими деньгами, чтобы вы могли выплачивать долги. Работая над улучшением своей кредитной истории, регулярно проверяйте свой кредитный отчет, чтобы убедиться, что он актуален. Рассмотрите возможность подписки на бесплатные услуги кредитного мониторинга, чтобы вы могли следить за своим прогрессом.

Рассмотрите возможность подписки на бесплатные услуги кредитного мониторинга, чтобы вы могли следить за своим прогрессом.

Что делать, если вы не можете позволить себе ежемесячные платежи по долгам?

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Кристи Бибер |

Обновлено 17 июля 2021 г. — Впервые опубликовано 14 июня 2019 г.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Источник изображения: Getty Images

Если в этом месяце вы немного задержались с платежами, действуйте быстро, чтобы свести к минимуму ущерб от долгов, которые вы не можете себе позволить. Источник изображения: Getty Images.

Невозможность оплачивать счета за свои долги — пугающая перспектива, но это может случиться с каждым. Взяли ли вы слишком много долгов или столкнулись с внезапным падением доходов, может наступить момент, когда у вас просто не будет наличных денег, которые нужно отправить кредиторам.

Если это произойдет с вами, важно, чтобы вы быстро отреагировали, чтобы попытаться смягчить ущерб для вашей кредитной истории и всей вашей финансовой жизни. Чтобы помочь вам начать, вот шаги, которые вы можете предпринять.

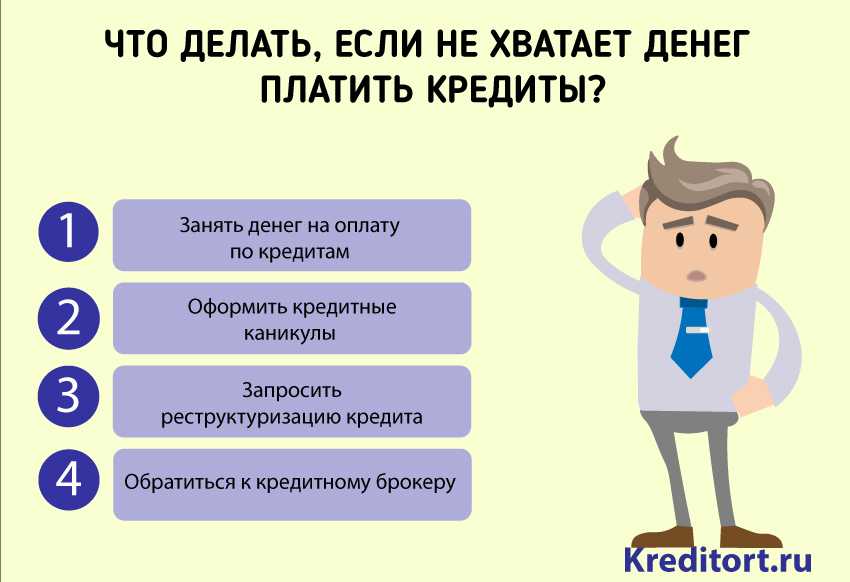

Попробуйте найти наличные

Это может показаться очевидным, но если вы не можете вносить ежемесячные платежи, первое, что вы должны попытаться сделать, это высвободить достаточно денег, чтобы покрыть свои счета. Такой подход — единственный верный способ избежать штрафов за просрочку платежа, потенциального ущерба для вашей кредитной истории и других последствий.

Сохранить: нажмите здесь, чтобы открыть лучший в своем классе сберегательный счет, который может принести вам 15-кратный доход от вашего банка доход является одним из возможных подходов, или вы также можете попытаться продать второстепенные предметы, которые у вас есть в доме. Это могут быть краткосрочные решения, если только у вас нет времени на подработку, пока вы не выплатите долг до более приемлемого уровня. Эти решения могут, по крайней мере, выиграть вам время, чтобы привести в действие другие планы по работе с долгами.

Вам также следует внимательно изучить свой бюджет или составить бюджет, если вы еще не живете на него. Взяв под контроль свои расходы, вы удивитесь, сколько денег вы сможете высвободить для оплаты счетов.

К сожалению, бывают ситуации, когда найти деньги просто невозможно. Если это так, вам нужно перейти к другим предложениям в этом списке.

Расставьте приоритеты по счетам, которые вам необходимо оплатить

Когда невозможно расплатиться со всеми вашими кредиторами, определите, какие долги вы собираетесь погасить вовремя, чтобы в первую очередь вкладывать деньги в оплату этих счетов.

Для большинства людей имеет смысл погасить обеспеченный долг перед необеспеченным долгом. Это означает, что ваши первые наличные деньги должны пойти на покрытие ипотечного кредита и автокредита. Если вы не оплатите эти счета, вы рискуете потерять свой дом из-за потери права выкупа или машину из-за изъятия права собственности. Лишение права выкупа или изъятие во владение нанесет серьезный долгосрочный ущерб каждому аспекту вашей жизни — и того и другого следует избегать любой ценой.

После того, как обеспеченные долги будут выплачены, посмотрите на сборы и штрафы, которые могут взиматься с вас остальными вашими кредиторами. Цель состоит в том, чтобы сделать последствия просрочки или пропущенного платежа максимально безболезненными, поэтому отдавайте предпочтение платежным счетам, которые будут взимать самую высокую плату за просрочку или налагать штраф в размере годовой процентной ставки.

Вам также следует проверить льготные периоды, предоставляемые каждым кредитором. Если один кредитор предлагает более длительный льготный период, чем другие, это может дать вам время, необходимое для того, чтобы собрать больше денег.

Если один кредитор предлагает более длительный льготный период, чем другие, это может дать вам время, необходимое для того, чтобы собрать больше денег.

Посмотрите, возможна ли консолидация долга

Если вы не начали пропускать платежи и ваша кредитная история по-прежнему довольно хороша, консолидация долга — это один из вариантов, который может помочь снизить ваши ежемесячные платежи до приемлемого уровня.

Когда вы консолидируете существующую задолженность, вы обеспечиваете получение новой ссуды и используете средства ссуды для погашения как можно большего числа ваших текущих кредиторов. В идеале вы сможете претендовать на новый кредит, который имеет более низкую процентную ставку, чем ваши текущие долги. Имея только одного кредитора для оплаты — и один кредит по более низкой ставке — может стать намного проще сделать ваш ежемесячный платеж.

Вы также можете найти консолидационный кредит, который имеет более длительный срок погашения, чем ваш текущий долг. Увеличение времени, необходимого для погашения кредита, может значительно снизить ваши ежемесячные платежи, хотя это означает, что вы платите больше процентов, поскольку вы платите дольше. Тем не менее, возможно, стоит понести дополнительные процентные расходы, если ваш кредит на консолидацию сделает ваш долг доступным, чего раньше не было.

Увеличение времени, необходимого для погашения кредита, может значительно снизить ваши ежемесячные платежи, хотя это означает, что вы платите больше процентов, поскольку вы платите дольше. Тем не менее, возможно, стоит понести дополнительные процентные расходы, если ваш кредит на консолидацию сделает ваш долг доступным, чего раньше не было.

Как можно скорее свяжитесь со своими кредиторами и сообщите им о своем финансовом дефиците

Если вы знаете, что есть кредиторы, которым вы не сможете заплатить, вам не следует просто пропускать платеж. Вы должны связаться с кредитором как можно скорее и объяснить, что у вас тяжелые времена и вы не можете оплатить счет.

Кредитор может захотеть временно отказаться от вашего кредита, если ваш финансовый дефицит носит краткосрочный характер, или может позволить вам разработать план погашения. Если вы можете работать со своим кредитором, иногда можно ограничить сборы и другие последствия, связанные с неуплатой того, что вы должны.

Рассмотрите возможность погашения задолженности или банкротства

Если у вас есть серьезная задолженность, которую вы не можете реально погасить, урегулирование задолженности или банкротство могут быть вашим единственным решением.

Урегулирование долга включает в себя разработку сделки с вашими кредиторами, чтобы выплатить меньше, чем текущая общая сумма, которую вы должны. Эта сделка может включать в себя один крупный единовременный платеж или заключение плана платежей, который снижает причитающиеся проценты и сборы.

Кредиторы обычно соглашаются погасить задолженность только в том случае, если вы уже заплатили с опозданием и кредитор считает, что вам грозит банкротство. Просроченные платежи и само урегулирование повредят вашему кредиту, но, по крайней мере, вы можете перестать сталкиваться с месяц за месяцем неспособности оплачивать свои счета.

Если вы не можете избежать долговых проблем, погасив задолженность, банкротство — это крайняя мера. Глава 7 о банкротстве позволяет погашать долги после того, как определенные неосвобожденные активы взяты для выплаты вашим кредиторам. Глава 13 позволяет списать долги после того, как вы выполните трех-пятилетний план погашения.

Глава 7 о банкротстве позволяет погашать долги после того, как определенные неосвобожденные активы взяты для выплаты вашим кредиторам. Глава 13 позволяет списать долги после того, как вы выполните трех-пятилетний план погашения.

Банкротство, конечно же, наносит серьезный долгосрочный ущерб вашему кредиту. Но это также поможет вам вырваться из долговой ловушки раз и навсегда. После банкротства вы можете получить обеспеченную карту и начать потихоньку работать над восстановлением кредита. Это лучше, чем продолжать выбрасывать хорошие деньги, пытаясь погасить долг, который вы никогда не сможете полностью погасить, в то время как ваш кредитный рейтинг продолжает снижаться из-за того, что месяц за месяцем вы исчерпали кредитные карты и просрочили платежи.

Важно принять меры

Если вы не можете оплатить свои счета в этом месяце или беспокоитесь, что не сможете оплатить свои счета в будущем, необходимо принять срочные меры. Разработав план и выполнив его как можно скорее, вы, надеюсь, сможете избежать просроченных платежей, просроченных платежей и других неблагоприятных последствий, связанных с неуплатой того, что вы должны. С этим сложно иметь дело, но проявлять инициативу — это лучшее, что вы можете сделать, чтобы смягчить ущерб, вызванный долгами, которые вы не можете выплатить.

С этим сложно иметь дело, но проявлять инициативу — это лучшее, что вы можете сделать, чтобы смягчить ущерб, вызванный долгами, которые вы не можете выплатить.

Эти сберегательные счета застрахованы FDIC и могут принести вам в 18 раз больше, чем ваш банк

Многие люди теряют гарантированный доход, так как их деньги томятся на большом банковском сберегательном счете, принося почти беспроцентный доход. Наш выбор из лучших онлайн-сберегательных счетов может принести вам более чем в 18 раз большую ставку по сберегательным счетам по стране. Нажмите здесь , чтобы узнать о лучших в своем классе вариантах, которые попали в наш список лучших сберегательных счетов на 2022 год.

Об авторе

Кристи Бибер — автор личных финансов и права с более чем десятилетним опытом. Ее работы были представлены в крупных изданиях, включая MSN Money, CNBC и USA Today.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее проверены, одобрены или одобрены включенными рекламодателями.