Содержание

Самые выгодные вклады в банке на сегодня

Вклад – это возможность не только сохранить деньги, но и получить хорошую доходность. Потому он является одним из самых популярных финансовых инструментов. Банки и финансовые организации предлагают разные тарифы вкладов. Каждый человек может сравнить условия и выбрать для себя оптимальный вариант с наиболее выгодной процентной ставкой. Но нужно помнить, что она в любом случае будет зависеть от суммы и длительности вложения, возможности капитализации. Если вы не знаете, где самые выгодные вклады, то мы готовы рассказать.

Что влияет на доходность?

Существует ряд факторов, влияющих на доходность вклада. Рассмотрим их подробнее:

- Процентная ставка. Это основной фактор. Естественно, чем меньше ставка, тем меньше дохода она принесет. Компания leasing.express предлагает высокодоходные инвестиции со ставкой до 24%. Это гораздо выгоднее, чем в любом банке.

- Валюта депозита.

Сом, доллар, евро. Процентная ставка валютных депозитов несколько ниже, чем сомовых. Однако она целесообразна в двух случаях: ваш доход осуществляется в иностранной валюте, потому вы ничего не теряете при открытии вклада или изъятии средств; в стране наблюдается нестабильная экономическая ситуация, потому валютный депозит считается лучшим способом сохранить деньги.

Сом, доллар, евро. Процентная ставка валютных депозитов несколько ниже, чем сомовых. Однако она целесообразна в двух случаях: ваш доход осуществляется в иностранной валюте, потому вы ничего не теряете при открытии вклада или изъятии средств; в стране наблюдается нестабильная экономическая ситуация, потому валютный депозит считается лучшим способом сохранить деньги. - Вложение с капитализацией процента. Речь идет о начислении процентов к основной сумме вклада. Чем больше первоначальная сумма, тем больше проценты.

Сом, доллар, евро. Процентная ставка валютных депозитов несколько ниже, чем сомовых. Однако она целесообразна в двух случаях: ваш доход осуществляется в иностранной валюте, потому вы ничего не теряете при открытии вклада или изъятии средств; в стране наблюдается нестабильная экономическая ситуация, потому валютный депозит считается лучшим способом сохранить деньги.

Сом, доллар, евро. Процентная ставка валютных депозитов несколько ниже, чем сомовых. Однако она целесообразна в двух случаях: ваш доход осуществляется в иностранной валюте, потому вы ничего не теряете при открытии вклада или изъятии средств; в стране наблюдается нестабильная экономическая ситуация, потому валютный депозит считается лучшим способом сохранить деньги.Учитывая данные факторы, можно подобрать для себя самый выгодный вклад в сомах или валюте. Обратите внимание на услугу выгодного лизинга, которую предоставляет компания leasing.express.

На какую максимальную ставку ориентироваться?

Чтобы выделить наиболее выгодный вклад в банке для себя, необходимо сравнить процентную ставку. Естественно, она не стоит на месте, а регулярно растет. Если год назад ставка составляла около 6%, то сегодня она достигает показателя 11%. Данная цифра определена по результатам мониторинга, который проводился по крупным банкам, например, «Керемет Банк», «Оптима Банк», «РСК Банк» и другие.

Если год назад ставка составляла около 6%, то сегодня она достигает показателя 11%. Данная цифра определена по результатам мониторинга, который проводился по крупным банкам, например, «Керемет Банк», «Оптима Банк», «РСК Банк» и другие.

Но нужно заметить, что крупные банки, как правило, предлагают невысокие проценты. А небольшие финансовые организации готовы предоставить более выгодные и лояльные условия. К их числу принадлежит компания leasing.express. Мы предлагаем разные тарифы, чтобы каждый инвестор мог подобрать оптимальный вариант, в зависимости от первоначальной суммы и целей инвестиции.

Ивестор leasing.express получает следующие преимущества:

- высокие процентные ставки – до 24%;

- простые и понятные тарифы;

- помощь личных менеджеров;

- возможность частичного снятия и пополнения;

- возможность досрочного закрытия без потери финансовых средств.

Срок вложений в leasing. express составляет от трех месяцев до двух лет.

express составляет от трех месяцев до двух лет.

В какой валюте оформлять вклад?

Как было сказано выше, для получения выгодных процентов по вкладам следует учитывать валюту. Итак, открывать депозит можно не только в сомах, но и в евро, долларах. Рассмотрим преимущества и особенности каждого вида:

- Вклад в сомах. Повышенная процентная ставка гарантирована. Владельцу сомового депозита предлагается множество тарифов и банковских продуктов. Еще одним преимуществом считается страхование сбережений. Из недостатков нужно выделить нестабильный курс сома, достаточно высокий уровень инфляции.

- Валютный. Защита от нестабильной экономической ситуации в стране и от инфляции. Возможность зарабатывать на курсе валют. Возможность открыть мультивалютный депозит – то есть счет в нескольких валютах. Недостатки – невысокая процентная ставка, расходы при конвертации валюты в сом, некоторые ограничения при проведении валютных операций.

Лучше открывать депозит в той валюте, в которой вы чаще всего получаете и тратите деньги. Также при открытии валютного вклада стоит учитывать экономическую ситуацию в стране. Менеджеры leasing.express помогут определиться с подходящим вариантом инвестиции.

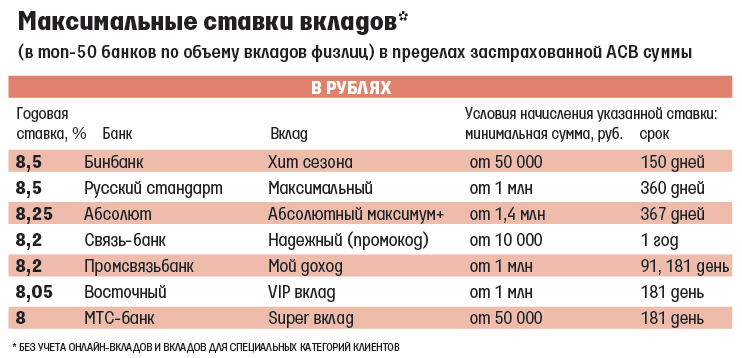

5 банков с самыми высокими ставками по вкладам. Обзор

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

www.adv.rbc.ru

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина

(Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Мы сравнили ставки по вкладам с помощью порталов «Банки. ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Банк «Восточный»

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на

Он чем-то похож на

фьючерс

. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани

(Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Банк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК

Инвестиции

» можно купить или продать акции,

облигации

или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.

Подробнее

7 лучших мест для хранения сбережений

Деньги, которые считаются сбережениями, часто помещаются на процентный счет, где риск потери депозита очень низок. Несмотря на то, что вы можете получить большую прибыль с инвестициями с более высоким риском, такими как акции, идея сбережений заключается в том, чтобы позволить деньгам медленно расти с небольшим риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов.

Несмотря на то, что вы можете получить большую прибыль с инвестициями с более высоким риском, такими как акции, идея сбережений заключается в том, чтобы позволить деньгам медленно расти с небольшим риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов.

Если вы не получаете проценты на свои сбережения, ваши сбережения со временем будут стоить меньше из-за инфляции. Вот некоторые из различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- В целом процентные счета имеют низкий риск по сравнению с такими инвестициями, как акции, но доходность ниже.

- Вы можете выбрать один из нескольких типов счетов, включая сберегательные счета, депозитные сертификаты, фонды денежного рынка, казначейские векселя и облигации.

- Сравните цены перед тем, как открыть счет, чтобы максимально сэкономить.

1. Сберегательные счета

Банки и кредитные союзы (совместные финансовые учреждения, члены которых — часто сотрудники определенной компании или члены торговой или рабочей ассоциации — создают, владеют и управляют) предлагают сберегательные счета. Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования депозитов (FDIC) до определенных пределов. Ограничения могут применяться к сберегательным счетам; например, плата за обслуживание может взиматься, если происходит больше разрешенного количества транзакций в месяц.

Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования депозитов (FDIC) до определенных пределов. Ограничения могут применяться к сберегательным счетам; например, плата за обслуживание может взиматься, если происходит больше разрешенного количества транзакций в месяц.

Деньги со сберегательного счета, как правило, не могут быть сняты путем выписки чека и иногда не могут быть сняты в банкомате. Процентные ставки по сберегательным счетам, как правило, низкие, но онлайн-банкинг предоставляет несколько более доходные сберегательные счета.

2. Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что он обычно требует большего начального депозита, а доступ к счету ограничен. Многие банки предлагают этот тип счета ценным клиентам, у которых уже есть другие счета в банке.

Онлайн-банковские счета с высокой доходностью доступны, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств из онлайн-банка. Стоит научиться находить и открывать эти счета. И не забудьте найти лучшие высокодоходные ставки по сберегательным счетам, чтобы максимизировать свои сбережения.

Максимальная страховая сумма на банковском счете, застрахованном FDIC, составляет 250 000 долларов США на одного вкладчика в каждом банке.

3. Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но обычно они предлагают более высокую процентную ставку, особенно при более крупных и длительных депозитах. Загвоздка с компакт-диском заключается в том, что вам придется хранить деньги на компакт-диске в течение определенного периода времени; в противном случае будет наложен штраф, например потеря процентов за три месяца.

Популярные сроки погашения компакт-дисков составляют шесть месяцев, один год и пять лет. Любые заработанные проценты могут быть добавлены к компакт-диску, если и когда компакт-диск созреет и будет продлен. Лестница компакт-дисков позволяет вам распределить свои инвестиции и воспользоваться более высокими процентными ставками. Как и в случае со сберегательными счетами, ищите лучшие цены на компакт-диски.

4. Фонды денежного рынка

Взаимный фонд денежного рынка — это тип взаимных фондов, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из видов фондов с наименьшим риском. Фонды денежного рынка обычно обеспечивают доход, аналогичный доходу от краткосрочных процентных ставок. Взаимные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантируются, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю работы.

5. Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального первоначального депозита и баланса с ограниченным количеством ежемесячных транзакций. В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. Штрафы могут быть наложены, если требуемый минимальный баланс не поддерживается или превышено максимальное количество месячных транзакций. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

6. Казначейские векселя и векселя

Государственные векселя или банкноты США, часто называемые казначейскими облигациями, обеспечены полным доверием и доверием правительства США, что делает их одной из самых надежных инвестиций в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Векселя продаются со скидкой; когда вексель будет погашен, он будет стоить своей полной номинальной стоимости. Разница между ценой покупки и номинальной стоимостью является процентом. Например, купюру в 1000 долларов можно купить за 9 долларов.90; при погашении он будет стоить полные 1000 долларов.

Разница между ценой покупки и номинальной стоимостью является процентом. Например, купюру в 1000 долларов можно купить за 9 долларов.90; при погашении он будет стоить полные 1000 долларов.

Казначейские облигации, с другой стороны, выпускаются со сроком погашения два, три, пять, семь и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев. Помимо процентов, казначейские облигации могут быть обналичены по номинальной стоимости в момент погашения, если они куплены со скидкой. И казначейские векселя, и банкноты доступны при минимальной покупке 100 долларов.

7. Облигации

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, выпускаемая компаниями, муниципалитетами, штатами и правительствами для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигаций платит проценты за срок действия облигации и возвращает номинальную стоимость облигации по истечении срока ее действия. Облигации выпускаются на определенный срок с фиксированной процентной ставкой.

Облигации выпускаются на определенный срок с фиксированной процентной ставкой.

Каждый из этих типов облигаций включает в себя различные степени риска, а также доходность и сроки погашения. Кроме того, за досрочное снятие могут быть начислены штрафы и могут потребоваться комиссии. Обратите внимание, что, в зависимости от типа облигации, она может нести дополнительный риск, как и в случае с корпоративными облигациями, когда компания может обанкротиться.

Как купить казначейский вексель?

Вы можете купить казначейские векселя США у правительства через веб-сайт TreasuryDirect. Вам нужно будет зарегистрироваться и открыть счет. Когда вы это сделаете, он будет функционировать как брокерский счет, на котором хранятся ваши облигации. ГКО выставляются на аукцион по регулярному графику.

Какие счета застрахованы FDIC?

Страхование FDIC покрывает сберегательные, чековые, счета денежного рынка и депозитные сертификаты (CD). FDIC не страхует инвестиционные продукты, такие как акции, облигации, взаимные фонды (включая взаимные фонды денежного рынка) и аннуитеты.

Каков лимит снятия средств со сберегательного счета?

В соответствии с федеральным законом под названием «Положение D» существует лимит на снятие средств со сберегательного счета. Вы можете сделать не более шести выводов в месяц.

Итог

Сберегательные счета позволяют вам откладывать деньги, получая скромную прибыль с низким уровнем риска. Из-за большого разнообразия способов сбережений небольшое исследование может иметь большое значение для определения того, какие из них будут наиболее эффективными для вас. Важно сделать домашнее задание, прежде чем вкладывать деньги на конкретный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

5 мест, где можно сэкономить деньги и заработать на процентах – Forbes Advisor

Обновлено: 8 апреля 2022 г., 7:00

Примечание редакции: Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Экономия денег дает вам невероятную финансовую мощь, в том числе возможность финансировать будущие цели и преодолевать неожиданные жизненные события. Но выяснить, где сэкономить деньги, может быть непросто, особенно с кажущимся бесконечным набором вариантов.

Но выяснить, где сэкономить деньги, может быть непросто, особенно с кажущимся бесконечным набором вариантов.

Идеальное место для сбережения денег зависит от сочетания нескольких факторов. Однако, как правило, это процентные счета, где риск потери денег минимален или отсутствует. Мы говорим о самых безопасных местах для хранения ваших сбережений, а не о самых прибыльных.

Инфляция в настоящее время превышает любой доход, который вы можете надеяться получить в банке или кредитном союзе. Чтобы поддерживать покупательную способность ваших денег, вам нужно спокойно относиться к риску, то есть к инвестированию в акции.

Тем не менее, если ваша цель состоит в том, чтобы приумножить свои сбережения с минимальным риском, вот пять мест, где вы можете безопасно копить деньги и получать небольшие проценты.

Куда положить сбережения?

Прежде чем открыть счет для сбережений, задайте себе пару вопросов:

- На что я коплю?

- Когда мне могут понадобиться эти деньги?

Например, предположим, что вы создаете резервный фонд и вам могут понадобиться средства в кратчайшие сроки. Вы хотите хранить свои деньги на счете, к которому легко получить доступ и где вы не будете оштрафованы за снятие средств. В этом случае вы можете торговать более высокой ставкой для большей ликвидности.

Вы хотите хранить свои деньги на счете, к которому легко получить доступ и где вы не будете оштрафованы за снятие средств. В этом случае вы можете торговать более высокой ставкой для большей ликвидности.

С другой стороны, если вы копите на первоначальный взнос за дом и знаете, что не будете покупать дом в ближайшем будущем, вы можете рассмотреть счет с меньшей ликвидностью и более высокой процентной ставкой.

Вы также можете иметь несколько сберегательных счетов для разных целей. Ваша стратегия сбережений зависит от вас. Следующие идеи могут помочь вам составить план экономии и максимизации ваших процентных доходов.

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — хороший выбор, если вы хотите, чтобы ваши сбережения были в некоторой степени доступны, при этом получая проценты. Многие, если не большинство, сберегательных счетов ограничивают количество транзакций и снятия средств в месяц до шести. Но в обмен на меньшую ликвидность вы обычно получаете более высокую процентную ставку, чем вы можете заработать на текущих счетах.

Что такое высокодоходный сберегательный счет?

Высокодоходный сберегательный счет работает как обычный сберегательный счет, но процентная доходность обычно выше. Некоторые банки и кредитные союзы требуют более высокого начального депозита, чтобы получить более высокую процентную ставку. Лучшие высокодоходные сберегательные счета обычно имеют низкие требования к минимальному депозиту. По данным Федеральной корпорации страхования депозитов (FDIC), по этим счетам обычно выплачивается в четыре или более раз больше, чем средняя ставка по сберегательным счетам по стране, которая составляет 0,06% по состоянию на 21 марта 2022 года.

Как открыть высокодоходный сберегательный счет?

Высокодоходные сберегательные счета доступны во многих банках и кредитных союзах. Вам нужно будет предоставить удостоверение личности с заявлением на открытие счета и внести начальный депозит, если это необходимо.

2. Текущий счет с высокой доходностью

Текущий счет с высокой доходностью может быть привлекательным местом для ваших сбережений, особенно если вы хотите почти мгновенный и неограниченный доступ к своим средствам, получая при этом проценты. В отличие от сберегательного счета, текущие счета обычно имеют дебетовую карту или возможность выписки чеков. И текущие счета не имеют ограничений на количество транзакций, которые вы можете совершить в течение цикла выписки.

В отличие от сберегательного счета, текущие счета обычно имеют дебетовую карту или возможность выписки чеков. И текущие счета не имеют ограничений на количество транзакций, которые вы можете совершить в течение цикла выписки.

Это может быть хорошим счетом, если вы копите на краткосрочные цели, например, на отпуск или новую технику. Они позволяют вам получать проценты на свой баланс и быстро тратить, когда вам нужно, позволяя вам, например, провести вашу дебетовую карту и воспользоваться распродажей, когда она появится.

Что такое высокодоходный расчетный счет?

Текущие счета с высокой доходностью работают как обычные текущие счета, но с процентным доходом. Чтобы заработать процентную ставку, вам часто приходится выполнять ежемесячные требования, например вносить прямые депозиты на определенную сумму.

Лучшие высокодоходные текущие счета предлагают процентные ставки намного выше, чем в среднем по стране по процентным текущим счетам, который составляет 0,03%, согласно данным FDIC. В то время как некоторые счета требуют минимального депозита для открытия, другие нет.

В то время как некоторые счета требуют минимального депозита для открытия, другие нет.

Как открыть расчетный счет с высокой доходностью?

Как только вы найдете банк или кредитный союз, предлагающий ставку и требования к начальному депозиту, которые соответствуют вашим потребностям, вы можете заполнить простую заявку на открытие счета, предоставить удостоверение личности и внести начальный депозит (при необходимости).

3. Депозитные сертификаты и лестницы компакт-дисков

Если вы экономите для достижения финансовой цели, депозитные сертификаты (CD) и лестницы компакт-дисков могут помочь вам воспользоваться выгодными ставками, особенно в условиях повышения процентных ставок.

Что такое компакт-диски?

Депозитные сертификаты (CD) представляют собой срочные депозитные счета, по которым выплачивается фиксированная процентная ставка в течение фиксированного периода времени. Вы можете найти эти сберегательные счета в банках и кредитных союзах.

Как открыть компакт-диск и построить цепочку компакт-дисков?

Лестница компакт-дисков включает в себя покупку компакт-дисков с разным сроком погашения, чтобы ваши компакт-диски созревали регулярно. Например, если вы покупаете компакт-диски со сроком погашения в три месяца, шесть месяцев и девять месяцев, у вас будет трехступенчатая лестница компакт-дисков с сроком погашения каждые три месяца. Регулярный график погашения дает вам предсказуемый доступ к вашим сбережениям и помогает избежать штрафов за досрочное снятие средств с компакт-дисков, которые могут быть значительными.

По мере того, как компакт-диски в вашей лестнице становятся более зрелыми, вы можете реинвестировать эти средства в новый компакт-диск по более высокой процентной ставке. Эта практика поможет вам воспользоваться более высокими процентными ставками по мере их поступления и заработать больше процентов на свои сбережения.

Чтобы открывать компакт-диски и создавать лестницу компакт-дисков, исследуйте лучшие расценки на компакт-диски и выбирайте компакт-диски, предлагающие лучшие расценки для терминов, которые вы хотите включить в свою лестницу.

4. Счет денежного рынка

Вы можете рассмотреть возможность открытия счета денежного рынка, если хотите получать более высокие доходы, чем на обычном сберегательном или текущем счете, но при этом хотите иметь удобные функции, такие как дебетовая карта или привилегии выписывать чеки.

Что такое счета денежного рынка?

Счет денежного рынка предлагает одни из лучших функций как сберегательного, так и расчетного счета. Эти счета приносят проценты, обычно предлагая дебетовые и чековые привилегии. Как и в случае сберегательного счета, банки и кредитные союзы часто ограничивают определенные виды транзакций и снятие средств со счета денежного рынка шестью в месяц.

Как открыть счет денежного рынка?

Вы можете найти счета денежного рынка как в банках, так и в кредитных союзах. Лучшие счета денежного рынка предлагают доходность, сравнимую с высокодоходными сберегательными и текущими счетами, поэтому выбор этого типа счета может быть вопросом предпочтения. Обязательно сравните функции счета на каждом счете денежного рынка, который вы рассматриваете, поскольку функции могут различаться в зависимости от учреждения, и не все они могут соответствовать вашим целям сбережений.

Обязательно сравните функции счета на каждом счете денежного рынка, который вы рассматриваете, поскольку функции могут различаться в зависимости от учреждения, и не все они могут соответствовать вашим целям сбережений.

5. Казначейские векселя

Депозитные счета банков и кредитных союзов, как правило, застрахованы на сумму до 250 000 долларов США на вкладчика на счет Федеральной корпорацией страхования депозитов в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах. Но если вам нужно сохранить больше этой суммы, другой тип сберегательного инструмента предлагает безопасность: казначейские векселя (казначейские векселя).

Что такое казначейские векселя?

Казначейские векселя — это краткосрочные долговые инструменты, выпущенные правительством США, со сроком погашения от нескольких дней до 52 недель. Хотя доходность может быть ниже, чем у типичного высокодоходного сберегательного счета, они поддерживаются полной верой и доверием правительства США, что делает их безопасными инвестициями. С казначейскими векселями вы обмениваете ценные бумаги на более низкую процентную ставку.

С казначейскими векселями вы обмениваете ценные бумаги на более низкую процентную ставку.

Казначейские векселя могут дать вам краткосрочное место для хранения наличных и получения процентов. Вы можете держать казначейские векселя до погашения или продать их до наступления срока погашения. Если вам нужно получить доступ к деньгам, которые у вас есть в виде казначейских векселей, существует обширный вторичный рынок, что делает их высоколиквидными.

Как вы покупаете казначейские векселя?

Вы можете купить казначейские векселя через Treasury Direct или на вторичном рынке, например, у брокера.

Bottom Line

Лучшее место для ваших сбережений — это то, которое наилучшим образом соответствует вашему уровню комфорта и финансовым целям. Потратьте время на изучение счетов в нескольких банках и кредитных союзах и сравните процентные ставки и условия, прежде чем открывать сберегательный продукт.

Не забывайте: вы можете открыть несколько счетов для своих сбережений, если это поможет вам лучше организовать свои финансы.

Часто задаваемые вопросы (FAQ)

Где миллионеры хранят свои деньги?

Все разумные стратегии сбережений и инвестиций начинаются с диверсификации и распределения активов в соответствии с вашими целями. Это касается всех, от миллионеров до обычных людей.

Почему APY на компакт-дисках такой низкий?

Ставки CD обычно отражают процентные ставки, установленные Федеральной резервной системой, которые уже довольно давно близки к нулю. В марте 2022 года ФРС впервые с конца 2018 года решила повысить ставку по федеральным фондам. Даже при низкой доходности вы можете проявлять творческий подход к стратегиям CD.

Должен ли я копить деньги или погасить долг?

Ответ зависит от вашего финансового положения. Важно взвесить все за и против экономии денег по сравнению с погашением долга и выбрать стратегию, которая лучше всего соответствует вашим финансовым целям.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте.