Содержание

Деньги в долг от нелегальных кредиторов

#кредиты

#микрофинансирование

Всего несколько лет назад подъезды, столбы и остановки в Беларуси пестрели объявлениями с предложениями дать денег в долг без справок и поручителей или выдать «срочный кредит до зарплаты».

Сейчас таких объявлений стало меньше, и этому есть несколько причин. Во-первых, Национальный банк урегулировал сферу микрофинансирования и теперь деятельность по предоставлению подобных займов является нелегальной. Во-вторых, многие объявления «переехали» в интернет – и присутствуют там до сих пор, несмотря на противозаконность.

Чем опасны нелегальные кредиты

Брать деньги в долг у подобных кредиторов небезопасно – причем риски несет не только организация, занимающаяся противоправной деятельностью, но и сам клиент, который обращается за займом. Кроме того, это просто невыгодно. Судите сами:

Кроме того, это просто невыгодно. Судите сами:

- «Быстрые займы» без справок и поручителей от нелегалов отличаются очень высокими процентными ставками. Это может быть, например, 0,5% или 1% в день – на первый взгляд, звучит не так и страшно, но, если разобраться – это от 182,5% до 365% годовых. В несколько десятков раз дороже, чем в банке!

- Если вы не можете вовремя вернуть долг, например, банку – он будет взыскивать его только легальными методами: вежливо напоминать о просрочке, присылать письма с напоминаниями, предлагать варианты решения проблемы, в крайнем случае – попытается взыскать задолженность через суд. Нелегальный кредитор пойдет другим путем, ведь в суд он обратиться не может. В ход пойдут запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам.

- Вы можете не только не получить, но и потерять деньги. Под видом кредитора может скрываться мошенник, который потребует с вас предоплату, например, за оформление документов либо проверку кредитной истории.

После того как он получит деньги – просто исчезнет из поля зрения.

После того как он получит деньги – просто исчезнет из поля зрения. - Вы рискуете сохранностью ваших личных данных. При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно – и другую информацию, например, реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников.

- Договор, который вы заключаете с нелегальной организацией, может содержать в себе любые условия, вплоть до самых абсурдных. Если, к примеру, в бумагах не будет указан срок возврата средств, есть риск, что уже на следующий день с вас начнут требовать возврат займа – причем не в самой вежливой форме.

После того как он получит деньги – просто исчезнет из поля зрения.

После того как он получит деньги – просто исчезнет из поля зрения.

Где получить деньги легально

Если по тем или иным причинам банковский кредит вам не дают, стоит попробовать обратиться в микрофинансовую организацию. Деятельность таких организаций регулируется Национальным банком, а список легально работающих компаний есть в специальном реестре на сайте регулятора https://www. nbrb.by/finsector/microfinance/register.

nbrb.by/finsector/microfinance/register.

Микрозаймы физическим лицам в Беларуси предоставляют ломбарды. Чтобы получить микрозайм, нужно предоставить в качестве залога что-то из личного имущества: например, электронику или ювелирное украшение.

Кроме того, физлица-ремесленники, граждане, которые оказывают услуги в сфере агроэкотуризма, производители сельхозпродукции и плательщики единого налога могут взять займ в некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи. Здесь же могут кредитоваться собственники или совладельцы компаний, а также субъекты малого и среднего предпринимательства.

Помните, что любой займ – очень ответственное дело. Ни в коем случае не связывайтесь с сомнительными лицами и компаниями. Заботьтесь о собственной безопасности.

взять деньги у частного лица срочно

Лобанов

Сергей

Время чтения: 2 минуты

Практически любой человек, нуждающийся в ссуде, может столкнуться с отказом банка в кредите. Если в МФО обращаться не хочется, а денежные средства нужны срочно, можно рассмотреть вариант займа у частных кредиторов. Разберем, в чем особенности операции, и какие в ней существуют «подводные камни».

Если в МФО обращаться не хочется, а денежные средства нужны срочно, можно рассмотреть вариант займа у частных кредиторов. Разберем, в чем особенности операции, и какие в ней существуют «подводные камни».

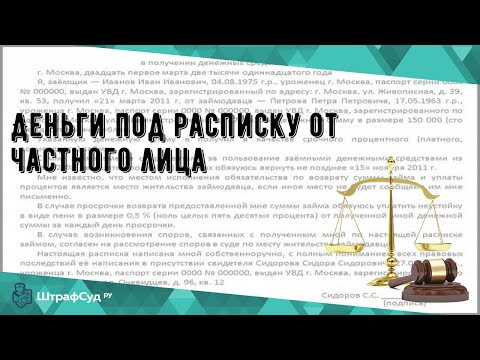

Кто такой частный кредитор и сколько он может дать в долг?

Частными кредиторами называют людей, которые предоставляют займы и зарабатывают на таких «инвестициях», взимая определенный %. По сути, это классические ростовщики — как в исторических романах. Чтобы обеспечить законность сделки и возврат средств, частное лицо передает их под расписку, которая заверяется нотариально. Это юридически значимый договор займа, и не стоит относиться к таким соглашениям легкомысленно. Кредитор имеет право:

- истребовать деньги по расписке в суде;

- передать обязательства по истребованию коллекторским агентствам;

- наложить на должника санкции — если в договоре предусмотрены штрафы за просрочку, пени, их придется тоже выплатить, иначе это заставит сделать суд и служба приставов.

Где найти частное лицо, у которого можно одолжить деньги?

Существует немало онлайн-площадок — бирж р2р-кредитования, где частные инвесторы уведомляют о своих условиях. Заемщики могут рассмотреть объявления и выбрать подходящие. Однако, на онлайн-биржах всегда велик риск столкнуться с мошенничеством, и условия договоров нужно читать очень внимательно.

Частные инвесторы, как правило, дают ссуды в небольшом размере, но можно встретить и предложения о крупных кредитах. Практически всегда для их получения нужен весомый залог, а выдаваемая сумма составляет не больше 65% его стоимости. Частные кредиторы не готовы долго ждать, и погашать долг придется в короткий промежуток времени — максимум, за два года.

Где получить деньги под проценты

Если предложения частных инвесторов кажутся опасными или не устраивают по условиям, можно получить денежный займ в других источниках. Не стоит искать их по объявлениям в СМИ — так ищут жертв мошенники и «черные» кредиторы. Чтобы упростить задачу, можно воспользоваться услугами кредитного брокера. Это специалист, который:

Чтобы упростить задачу, можно воспользоваться услугами кредитного брокера. Это специалист, который:

- найдет банки и кредитующие организации, готовые выдать займ;

- подберет оптимальную схему кредитования;

- проведет переговоры и выступит посредником между заемщиком и кредитором.

Где оформить ссуду под низкий процент

Не у частных инвесторов. Такие кредиторы стараются обезопасить себя, так как риски при операциях велики. Поэтому частные лица дают в долг только под высокие ставки — в 1,5-2 раза больше, чем в банках. Микрокредиты в МФО тоже дороги, к тому же всегда есть опасность утечки данных.

Где оперативно получить займ под процент

Если у вас есть высоколиквидное имущество — автомобиль, можно обратиться в специализированный автоломбард. Такие организации выдают ссуды в день обращения, максимально оперативно оценивая транспорт и предоставляя суммы, составляющие до 95% рыночной стоимости машины. Если автомобиль нужен владельцу, можно оформить займ под ПТС. Организацию с оптимальными условиями вы найдете на сайте avtolombardi.ru, где представлен актуальный рейтинг автоломбардов Москвы.

Если автомобиль нужен владельцу, можно оформить займ под ПТС. Организацию с оптимальными условиями вы найдете на сайте avtolombardi.ru, где представлен актуальный рейтинг автоломбардов Москвы.

Ломбард машин

Предварительный расчёт, не является публичной офертой

Стоимость Вашего автомобиля

?

Если нужна большая сумма, Вы можете ввести её вручную

На какой срок нужен займ?

мес.

Вы можете ввести вручную любой срок до 36 месяцев

Выдадим наличными

Ставка в месяц

Ежемесячный платёж

Получить деньги

Остались вопросы?

Напишите нам в WhatsApp

По программе ПТС 3.0 автомобиль остаётся у Вас

Под ПТС можно заложить любой транспорт категории A, B, C и D

Заполнить заявку

Поделиться

Назад к списку

Узнавайте первыми

Подпишитесь и будьте в курсе свежих новостей и статей Автоломбарда 38!

Политика конфиденциальности

Другие статьи

22 ноября 2022

Где можно взять деньги на год?

03 ноября 2022

Где можно взять на месяц деньги?

20 октября 2022

Где взять займ без прописки в паспорте и регистрации

05 октября 2022

Займ под ПТС автомобиля: как оформить, условия, требования

Смотрите также:

- Деньги в долг под залог автомобиля

- Взять деньги под залог птс

- Автоломбард Москва

Часто ищут

Записаться на проверку

Ваше имя

Ваш номер телефона *

Политика конфиденциальности

Спасибо за обращение

Мы ответим вам в ближайшее время.

Закрыть

Как занять деньги, если вы не можете получить кредит

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Личные кредиты часто резервируются для тех, у кого лучшие кредитные рейтинги, но при необходимости есть и другие возможности занять деньги.

- Использование кредитной карты, получение альтернативной ссуды до зарплаты в кредитном союзе или одолжение у семьи или друзей — все это варианты, если вы не можете получить наличные через личный кредит.

- Эти варианты не идеальны: кредитные карты могут иметь высокие процентные ставки, а получение кредита от семьи может быть рискованным. Используйте их после того, как вы искали варианты личного кредита и использовали свой резервный фонд.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Если вы пытаетесь свести концы с концами, занимать деньги через личный кредит может быть не вариант.

Личный кредит получить непросто. Они часто доступны только тем, у кого лучший кредитный рейтинг и хорошая кредитная история, и они не обеспечены, а это означает, что у банков нет залога, который можно было бы использовать для возмещения денег, если вы перестанете платить. Если у вас плохой кредитный рейтинг или высокое отношение долга к доходу, вам может быть трудно получить кредит.

Это не значит, что они полностью исключены. Подумайте о том, чтобы присмотреться к нескольким различным кредиторам, прежде чем решить, что личный кредит не сработает, и погрузитесь в сбережения на случай чрезвычайных ситуаций, прежде чем брать кредит. Если вы искали личный кредит для покрытия своих долгов и не можете найти его для вас, вот три альтернативных варианта.

Подумайте о том, чтобы присмотреться к нескольким различным кредиторам, прежде чем решить, что личный кредит не сработает, и погрузитесь в сбережения на случай чрезвычайных ситуаций, прежде чем брать кредит. Если вы искали личный кредит для покрытия своих долгов и не можете найти его для вас, вот три альтернативных варианта.

1. Альтернативный кредит до зарплаты от кредитного союза

Кредит до зарплаты не подходит для заемщиков. У них часто невероятно высокие процентные ставки — по данным Бюро финансовой защиты потребителей, типичный кредит до зарплаты имеет процентную ставку более 400%.

Альтернативные кредиты до зарплаты, однако, являются лучшим вариантом для небольшого кредита. Эти кредиты, предлагаемые через кредитные союзы, имеют максимальную процентную ставку 28%, что ниже, чем у некоторых вариантов личного кредита. Доступная сумма обычно колеблется от 200 до 1000 долларов. По данным Национальной администрации кредитного союза, альтернативные кредиты до зарплаты имеют комиссию за подачу заявки, ограниченную 20 долларами, а срок кредита составляет от одного до шести месяцев.

Эти альтернативные кредиты предназначены для всех, кому срочно нужна небольшая сумма наличных. Хотя они доступны только членам кредитного союза, вступление в кредитный союз, который часто имеет требования к членству, такие как проживание в определенном районе, обычно очень доступно. Эти кредиты регулируются Национальной администрацией кредитных союзов и предназначены для помощи потребителям. избегать хищнической практики кредитования у кредиторов до зарплаты.

2. Кредитная карта

В обычных обстоятельствах лучший способ использования кредитной карты такой же, как и дебетовой карты: тратить только те деньги, которые у вас есть, чтобы никогда не накапливать долги. Однако, если вам действительно срочно нужны наличные деньги, кредитные карты позволяют вам занимать деньги небольшими суммами за один раз, а затем возвращать их. Знайте, что они будут еще более дорогим вариантом, чем личные кредиты, если у вас в конечном итоге будет остаток — на ваш баланс будут начисляться проценты каждый месяц, и эти проценты также складываются.

Средняя процентная ставка по кредитной карте составляет 18,43%, согласно данным Федеральной резервной системы. Стоит отметить, что предлагаемая процентная ставка по кредитной карте варьируется в зависимости от нескольких факторов, включая кредитную историю человека. Процентные ставки также могут меняться независимо от основной ставки, которую банки взимают за кредит.

Если вы все-таки решите покрыть расходы с помощью кредитной карты, ищите карту с минимально возможным процентом годовых — самой низкой стоимостью займа. В идеале, вы должны полностью погашать свой баланс каждый месяц. Если вы знаете, что не сможете этого сделать, рассмотрите карту с вводной годовой процентной ставкой 0%, которая не будет взимать проценты в течение начального периода (но возобновит взимание процентов по истечении этого периода).

3. Занять у семьи или друзей

Этот вариант может быть сложным, но он может быть вариантом для всех, у кого есть друзья или члены семьи, желающие предоставить им кредит. Заимствование у семьи или друзей действительно должно быть последним средством, пишет Люк Ландес, блоггер по личным финансам и автор Consumerism Commentary. И этот вариант сопряжен с риском — он может повредить отношениям, пишет Кэтрин Фредман для Consumer Reports.

Заимствование у семьи или друзей действительно должно быть последним средством, пишет Люк Ландес, блоггер по личным финансам и автор Consumerism Commentary. И этот вариант сопряжен с риском — он может повредить отношениям, пишет Кэтрин Фредман для Consumer Reports.

Есть несколько правил правильного подхода. Специалист по финансовому планированию Мэри Бет Сторйоханн ранее сообщила Insider, что предлагает составить письменный план. «Установите параметры — сроки, процентную ставку и время, когда должны начаться платежи», — говорит она. Сторйоханн предлагает взимать проценты по кредитам, чтобы привлечь заемщика к ответственности и создать небольшой стимул для кредитора.

Лиз Ньювен

Репортер по личным финансам

Лиз была репортером в Insider, в основном освещая темы личных финансов.

До прихода в Insider она писала на финансовые и автомобильные темы в качестве фрилансера для таких брендов, как LendingTree и Credit Karma.

Она получила степень бакалавра писательского мастерства в Колледже искусств и дизайна Саванны. Она живет и работает в Цинциннати, штат Огайо. Найдите ее в Твиттере на @lizknueven.

ПодробнееПодробнее

Редакционное примечание: Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты. Ознакомьтесь с нашими редакционными стандартами.

Обратите внимание: хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или могут быть недоступны.

**Требуется регистрация.

Самые простые кредиты

Можно получить одобрение на получение кредита, если вам нужны быстрые деньги, но у вас нет лучшей кредитной истории или постоянного источника дохода. Некоторые кредиторы обслуживают заемщиков, которые не могут получить одобрение в другом месте, с помощью экстренных кредитов, кредитов до зарплаты и кредитов с плохой кредитной историей или без проверки кредитоспособности.

Доступ к этим кредитным продуктам относительно прост. Тем не менее, их стоит избегать и изучать другие варианты, поскольку они могут означать плохие новости для ваших финансов.

Почему легкий кредит может быть связан с большими рисками

Получение одобрения на легкий кредит может дать вам временное финансовое облегчение. Однако эти долговые продукты часто становятся более дорогостоящими, чем изначально предполагали заемщики, и вызывают долгосрочные финансовые затруднения.

Начнем с того, что легкие кредиты обычно предоставляются с непомерно высокими процентными ставками и сборами, что означает, что вы будете платить несколько сотен или тысяч долларов в виде процентов в течение срока кредита. Если вы выберете ссуду до зарплаты, вы можете заплатить меньше процентов, но с вас все равно будет взиматься трехзначная процентная ставка, что может затруднить погашение того, что вы занимаете, к установленному сроку. Отставание по кредитным платежам также может означать неблагоприятную кредитную отчетность, что нанесет ущерб вашему кредитному рейтингу.

Если вы выберете ссуду до зарплаты, вы можете заплатить меньше процентов, но с вас все равно будет взиматься трехзначная процентная ставка, что может затруднить погашение того, что вы занимаете, к установленному сроку. Отставание по кредитным платежам также может означать неблагоприятную кредитную отчетность, что нанесет ущерб вашему кредитному рейтингу.

Итак, стоит изучить традиционные потребительские кредиты. Их может быть немного сложнее получить одобрение, особенно если ваш кредитный рейтинг ниже, но у них меньше потенциальных ловушек.

Самые легкие кредиты и связанные с ними риски

Если вы ищете кредиты для покрытия непредвиденных расходов, вы можете рассмотреть возможность получения экстренного кредита, кредита до зарплаты или кредита с плохой кредитной историей или кредита без проверки кредитоспособности. Хотя эти кредиты обычно легко получить, каждый из них имеет риски.

Экстренный кредит

Экстренный кредит — это персональный кредит, используемый для покрытия непредвиденных расходов, таких как медицинские счета или счета за ремонт автомобиля. Кредиторы обычно позволяют вам занять 1000 долларов или более; некоторые кредиторы даже вносят средства на ваш счет в тот же день, когда вы подписываете кредитный договор. Процентная ставка по срочному кредиту зависит от нескольких факторов, таких как ваш кредитный рейтинг, доход и отношение долга к доходу.

Кредиторы обычно позволяют вам занять 1000 долларов или более; некоторые кредиторы даже вносят средства на ваш счет в тот же день, когда вы подписываете кредитный договор. Процентная ставка по срочному кредиту зависит от нескольких факторов, таких как ваш кредитный рейтинг, доход и отношение долга к доходу.

Ожидайте выплату процентов от 5,99 до 35,99 процентов. Чем ниже ваш кредитный рейтинг, тем выше процентная ставка. Если кредитор взимает комиссию за выдачу кредита, вы, как правило, платите от 1 до 8 процентов от суммы кредита.

Риски: Если у вас нет кредитного рейтинга от хорошего до отличного (не менее 670) и солидный доход, ваш кредит может быть связан с высокими процентными ставками и комиссиями.

Ссуды до зарплаты

Ссуды до зарплаты — это краткосрочные ссуды, предназначенные для погашения в течение следующего платежного периода или в течение двух недель после получения ссуды. Поскольку большинство кредиторов до зарплаты не проверяют вашу кредитную историю, получить такой кредит легко. Однако у них есть серьезные недостатки в виде высоких процентных ставок и комиссий.

Однако у них есть серьезные недостатки в виде высоких процентных ставок и комиссий.

На самом деле, средняя процентная ставка по 14-дневному кредиту в размере 300 долларов в некоторых штатах превышает 650 процентов. Если вы не можете погасить кредит в срок, вы можете понести так называемые сборы за пролонгацию (при условии, что пролонгация кредита до зарплаты разрешена в вашем штате).

Риски: Поскольку эти кредиты предполагают чрезмерную комиссию, их лучше использовать в крайнем случае. Если вы не можете позволить себе погасить кредит к следующему платежному периоду, вы рискуете закопаться в более глубокую финансовую яму.

Ссуда с плохой кредитной историей или ссуда без проверки кредитоспособности

Ссуда с плохой кредитной историей — это личная ссуда для заемщиков с менее чем звездной кредитной историей или минимальной кредитной историей. Хотя требования к минимальному кредитному рейтингу различаются в зависимости от кредитора, обычно вам потребуется кредитный рейтинг не менее 580, чтобы соответствовать требованиям. Если вы не соответствуете требованиям кредитора к минимальному кредитному рейтингу, возможной альтернативой является получение кредита без проверки кредитоспособности. Недостаток ссуды без проверки кредитоспособности аналогичен ссуде до зарплаты — она сопряжена с высокими процентными ставками и комиссиями.

Если вы не соответствуете требованиям кредитора к минимальному кредитному рейтингу, возможной альтернативой является получение кредита без проверки кредитоспособности. Недостаток ссуды без проверки кредитоспособности аналогичен ссуде до зарплаты — она сопряжена с высокими процентными ставками и комиссиями.

Риски: Если у вас действительно низкий кредитный рейтинг, вы рискуете получить высокие процентные ставки и сборы — некоторые кредиторы, предоставляющие личные кредиты, устанавливают максимальные процентные ставки до 35,99 процента.

Альтернативы легким кредитам

Если вы хотите избежать затрат по займам, связанных с кредитами, описанными выше, вот несколько альтернатив, которые следует рассмотреть.

Местные банки и кредитные союзы

Если вы являетесь членом местного банка или кредитного союза, свяжитесь с ним, чтобы узнать, можете ли вы претендовать на получение личного кредита. Поскольку у вас есть отношения с учреждением, вы можете претендовать на более выгодные ставки и условия. Например, кредитный союз PenFed предлагает потребительские кредиты без комиссий за выдачу и годовой процентной ставкой всего 7,74 процента.

Например, кредитный союз PenFed предлагает потребительские кредиты без комиссий за выдачу и годовой процентной ставкой всего 7,74 процента.

Местные благотворительные и некоммерческие организации

Обратитесь в местную торговую палату или библиотеку или наберите 211, чтобы узнать, доступны ли гранты в вашем районе. Уровень вашего дохода может давать вам право на участие в федеральных или государственных программах аренды или продовольственной помощи. Если вам нужна помощь в оплате аренды, вы можете использовать базу данных Министерства жилищного строительства и городского развития США для поиска программ помощи в аренде жилья в вашем районе.

Планы платежей

Если вы не можете позволить себе оплатить счет за телефон, медицинский счет или другой счет в полном объеме, спросите у компании, можете ли вы установить план платежей. Хотя с вас, вероятно, будет взиматься дополнительная плата или проценты, это может стоить меньше, чем получение кредита. Кроме того, вам не нужно будет подавать официальное заявление или проходить проверку кредитоспособности.

Авансы по зарплате

Если вам нужно оплатить расходы немедленно, но вы не получите оплату в течение недели или позже, попросите у своего работодателя аванс по зарплате. Вы будете занимать деньги у себя, что избавит вас от необходимости накапливать долги и выплачивать проценты и комиссионные кредитору.

Выплата ссуды или помощи в трудных условиях по вашему плану 401(k)

Если вам нужно больше денег, чем вы могли бы получить с авансом по зарплате, или ваш работодатель не предлагает их, а у вас есть 401(k), подумайте о том, чтобы запросить 401 (k) ссуда или помощь в трудных условиях. Там нет проверки кредитоспособности, и в большинстве случаев вы можете быстро получить доступ к средствам.

Но вы можете рассчитывать на выплату процентов по сумме кредита, даже если вы занимаете у себя. Эти средства депонируются обратно на ваш пенсионный счет, но после вычета налогов.

Одолжите деньги у семьи или друзей

Если вы не хотите брать легкий кредит или платить минимальные проценты, попросите члена семьи или друга занять деньги. Этот вариант позволяет вам избежать формального процесса подачи заявки на кредит, и у вас могут быть более гибкие варианты погашения. Кроме того, человек, который одалживает вам деньги, может не брать с вас проценты. Получите условия кредитного договора в письменной форме и погасите кредит, как было обещано, чтобы не навредить вашим отношениям с кредитором.

Практический результат

Прежде чем брать легкий кредит, убедитесь, что вы изучили все варианты получения кредита. Потратьте некоторое время на изучение и взвешивание преимуществ и недостатков каждого варианта, чтобы решить, какой из них наиболее выгоден с финансовой точки зрения.

Это поможет вам платить наименьшие возможные проценты или получить лучшие условия. Но получение экстренного кредита — это ваш единственный способ быстро получить доступ к наличным деньгам, пройти предварительную квалификацию для личного кредита, чтобы сравнить ставки, сборы и условия от нескольких кредиторов. Если у вас есть членство в кредитном союзе или банке, свяжитесь с ним, чтобы узнать, имеете ли вы право на получение личного кредита. Самое главное, оцените свой план расходов и берите взаймы только то, что вы можете позволить себе погасить в кратчайшие сроки.

Часто задаваемые вопросы

Каждый кредитор уникален. Однако многие кредиторы предлагают быстрое финансирование, особенно онлайн. Вы можете получить деньги через прямой депозит в течение нескольких рабочих дней, 24 часов или даже в тот же день, когда вы подаете заявку.

В большинстве случаев для оформления кредита вам потребуется предоставить некоторые документы. Они могут включать выданное государством удостоверение личности, такое как ваши водительские права или паспорт, удостоверяющие вашу личность, платежные квитанции и налоговые формы, раскрывающие ваше финансовое положение.

Чтобы получить кредит с низкой процентной ставкой и выгодными условиями, улучшите свой кредитный рейтинг.