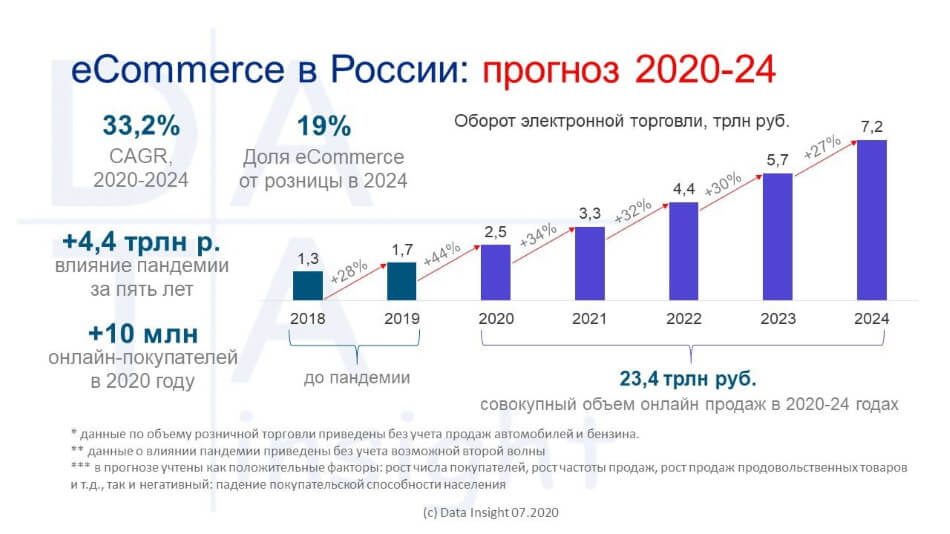

Содержание

«Инвестиции в микрофинансовые организации» — мероприятия на сайте СРО «МиР»

Уважаемые коллеги!

Саморегулируемая организация «Микрофинансирование и Развитие» (СРО «МиР») приглашает Вас принять участие в бесплатном вебинаре «Инвестиции в микрофинансовые организации», который состоится 4 октября 2017 (среда) начало в 14:00 (время московское).

Участие в вебинаре бесплатное

На вебинаре будут обсуждаться различные аспекты инвестирования в компании микрофинансового сектора.

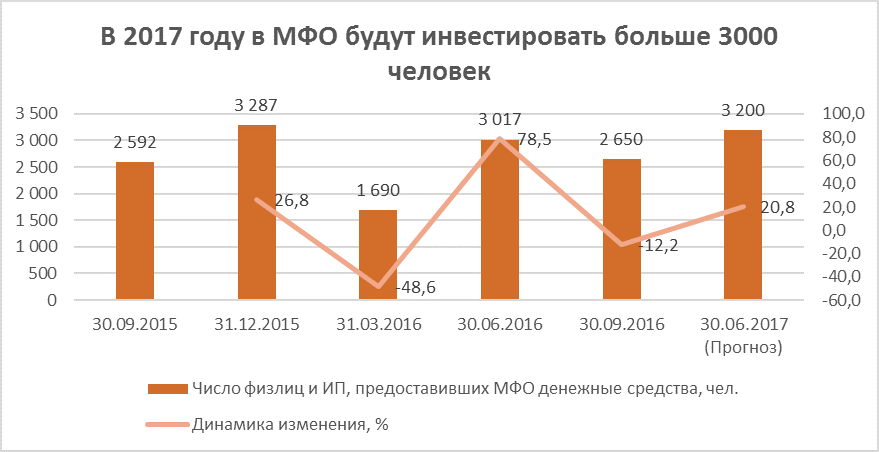

Микрофинансовые организации (МФО) – это компании, выдающие деньги взаймы под проценты в соответствии с законом №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Хотя эта деятельность не предполагает получения лицензии, эти компании находятся под надзором Банка России, сдают отчетность, обязаны соблюдать несколько экономических нормативов, а также создавать резервы на возможные потери. За годы, прошедшие с момента принятия закона, МФО превратились в классические финансовые организации, а лидеры рынка уже могут потягаться с банками в вопросах контроля рисков, технологичности, управления капиталом, качества обслуживания клиентов и раскрытия информации.

Однако, наряду с законопослушными МФО, в России действуют и нелегальные организации, называющие себя микрофинансовыми, но по своей сути ими не являющиеся. Как же отличить добросовестного участника рынка от мошенников? Банк России ведет государственных реестр микрофинансовых организаций и этот реестр опубликован на сайте Банка России. Также, одним из требований закона является членство МФО в одной из саморегулируемых организаций (СРО).

На вебинаре будут рассмотрены следующие темы и вопросы:

· Какие бывают МФО? Чем они отличаются друг от друга?

· Кто и как контролирует деятельность МФО?

· Как выбрать надёжную МФО?

· Как распознать мошенников?

· Инвестиционные займы микрофинансовым компаниям – особенности и ограничения.

· Облигации МФО – способы выпуска, номинал.

При регистрации Вы можете задать интересующие вас вопросы в поле «комментарии», ответы на них будут подготовлены заранее.

Вебинар проведёт Паранич Андрей Владимирович, заместитель директора СРО «МиР

Процесс регистрации:

Шаг1: Зарегистрируйтесь с помощью формы обратной связи на сайте СРО «МиР»

Шаг2: Накануне (3 октября), на ваш электронный адрес придет ссылка для входа на вебинар, по которой мы рекомендуем пройти заранее, чтобы проверить настройки вашего компьютера.

Шаг3: пройти по ссылке в 13:45 04 октября 2017 года.

Дополнительная информация по тел. +7 (926) 304-33-65, e-mail: reg@npmir.ru, контактное лицо: Иванова Татьяна.

***************

Международная неделя инвесторов

Международная неделя инвесторов – информационная кампания, рекомендуемая к проведению в странах–членах IOSCO и направленная на распространение ключевых идей в области просвещения и защиты прав инвесторов, информирование граждан о возможностях инвестирования на финансовом рынке и о деятельности регулятора как органа, защищающего права инвесторов и потребителей финансовых услуг.

Инвестиции — CarMoney

Итоги деятельности

Читайте также

Итоги 9 месяцев 2022 года

Подробнее

Информация об условиях и порядке привлечения средств

Подробнее

4 307 300 000 ₽

Кредитный портфель по состоянию на 01.07.2022

8 279 934 000 ₽

Рыночная стоимость залогов по состоянию на 01.07.2022

Наш рейтинг

2022 Рейтинговое агентство «РА Эксперт»

Рейтинг кредитоспособности на уровне ruBB-

2021 Рейтинговое агентство «РА Эксперт»

Рейтинг кредитоспособности на уровне ruBB-

2 место в рэнкинге стоимости привлечения нового клиента

3 место по портфелю потребительских микрозаймов

2021 Исследование портала Brobank.

ru

ru

Мобильное приложение CarMoney вошло в ТОП-5 приложений МФО

2019 Национальное Рейтинговое Агентство (НРА)

1 место по портфелю компаний, выдающих займы с обеспечением

3 место в сегменте Installments

2019 Рейтинговое агентство «РА Эксперт»

3 место по портфелю потребительских микрозаймов

2018 Национальное Рейтинговое Агентство (НРА)

1 место по портфелю компаний, выдающих займы с обеспечением

2 место в сегменте Installments

2018 Рейтинговое агентство «РА Эксперт»

2 место по портфелю потребительских микрозаймов

3 место по объему выданных потребительских микрозаймов

Инвестиционные

продукты CarMoney

Доходный

С ежемесячной выплатой процентов

Доходность в год

Срок займа

12 месяцев

Сумма инвестиций

от 1,5 млн ₽ — для физических лиц

от 500 000 ₽ — для юридических лиц

Частичное пополнение

500 000 ₽ — 1,4 млн ₽

- Только полный возврат с уведомлением за 1 месяц

Не является публичной офертой

Выбрать

Накопительный

С выплатой процентов в конце срока

Доходность в год

Срок займа

12 месяцев

Сумма инвестиций

от 1,5 млн ₽ — для физических лиц

от 500 000 ₽ — для юридических лиц

Частичное пополнение

500 000 ₽ — 1,4 млн ₽

- Только полный возврат с уведомлением за 1 месяц

Не является публичной офертой

Выбрать

Преимущества

Рейтинговое агентство «РА Эксперт»

Рейтинг кредитоспособности на уровне ruBB-

Высокая доходность

Инвестируйте с доходностью до 14% годовых

Стабильность

Вкладывайте в высоко-маржинальный бизнес со стабильным доходом

Безопасность

Каждый рубль ваших инвестиций обеспечен залогом в 2 рубля

Широкая сеть

CarMoney — компания с широкой агентской сетью в 68 регионах России

Постоянный рост

Наша компания показывает постоянный рост с 2016 года

Залоговый портфель

Ежемесячно залоговый портфель растет относительно уменьшения суммы займа

Как начать инвестировать

Заявка на инвестиции

Оставить заявку

Договор инвестиционного займа

Список договоров

Переведите сумму инвестиций

Forbes Russia. Деньги из-под капота: стартап CarMoney хочет приучить россиян к розничным займам под залог авто.

Деньги из-под капота: стартап CarMoney хочет приучить россиян к розничным займам под залог авто.

Читать.

Антон Зиновьев, основатель CarMoney

Заявка на инвестиции

Номер телефона*

Город*

Не является публичной офертой

Согласен(а) на обработку персональных данных

Наши инвесторы уже заработали

1349217127 ₽

Индекс денежного потока – определение и использование МФО

Что такое индекс денежного потока (ИМФ)?

Индекс денежного потока (MFI) — это технический осциллятор, который использует данные о цене и объеме для определения сигналов перекупленности или перепроданности актива. Его также можно использовать для обнаружения расхождений, которые предупреждают об изменении тренда в цене. Осциллятор движется между 0 и 100.

В отличие от обычных осцилляторов, таких как индекс относительной силы (RSI), индекс денежных потоков включает в себя как данные о цене, так и данные об объеме, а не только цену. По этой причине некоторые аналитики называют MFI взвешенным по объему RSI.

По этой причине некоторые аналитики называют MFI взвешенным по объему RSI.

Ключевые выводы

- Индекс денежного потока (MFI) — это технический индикатор, который генерирует сигналы перекупленности или перепроданности, используя данные как о ценах, так и об объеме.

- Значение MFI выше 80 считается перекупленностью, а значение MFI ниже 20 считается перепроданностью, хотя уровни 90 и 10 также используются в качестве пороговых значений.

- Обращает на себя внимание расхождение между индикатором и ценой. Например, если индикатор растет, а цена падает или не меняется, цена может начать расти.

Изображение Сабрины Цзян © Investopedia, 2021

Формулы для индекса денежного потока:

Индекс денежного потока

знак равно

1

0

0

−

1

0

0

1

+

Коэффициент денежного потока

куда:

Коэффициент денежного потока

знак равно

14 Период Положительного Денежного Потока

14 Период Отрицательный Денежный Поток

Чистый денежный поток

знак равно

Типичная Цена * Объем

Типичная цена

знак равно

Высокий + Низкий + Закрыть

3

\begin{align} &\text{Индекс денежного потока}=100-\frac{100}{1+\text{Коэффициент денежного потока}}\\ &\textbf{где:}\\ &\text{Коэффициент денежного потока }=\frac{\text{14-периодный положительный денежный поток}}{\text{14-периодный отрицательный денежный поток}}\\ &\text{Необработанный денежный поток}=\text{Типичная цена * Объем}\\ &\text {Типичная цена}=\frac{\text{Максимум + Минимум + Закрытие}}{3}\\ \end{выровнено}

Индекс денежного потока = 100−1 + Коэффициент денежного потока 100, где: Коэффициент денежного потока = 14 Период Отрицательный денежный поток14 Период Положительный денежный поток Исходный денежный поток = Типичная цена * Объем Типичная цена = 3 Максимум + Минимум + Закрытие

Когда цена переходит от одного периода к следующему, необработанный денежный поток является положительным и добавляется к положительному денежному потоку. Когда необработанный денежный поток отрицателен из-за падения цены в этот период, он добавляется к отрицательному денежному потоку.

Когда необработанный денежный поток отрицателен из-за падения цены в этот период, он добавляется к отрицательному денежному потоку.

Как рассчитать индекс денежного потока

Существует несколько шагов для расчета индекса денежного потока. Если вы делаете это вручную, рекомендуется использовать электронную таблицу.

- Рассчитайте типичную цену для каждого из последних 14 периодов.

- Для каждого периода отметьте, была ли типичная цена выше или ниже, чем в предыдущем периоде. Это скажет вам, является ли исходный денежный поток положительным или отрицательным.

- Рассчитайте исходный денежный поток, умножив типичную цену на объем за этот период. Используйте отрицательные или положительные числа в зависимости от того, был ли период вверх или вниз (см. шаг выше).

- Рассчитайте коэффициент денежного потока, сложив все положительные денежные потоки за последние 14 периодов и разделив его на отрицательные денежные потоки за последние 14 периодов.

- Рассчитайте индекс денежных потоков (MFI), используя коэффициент, найденный на четвертом шаге.

- Продолжайте выполнять вычисления по окончании каждого нового периода, используя данные только за последние 14 периодов.

О чем говорит индекс денежных потоков?

Один из основных способов использования индекса денежного потока — это дивергенция. Дивергенция – это когда осциллятор движется в противоположном направлении цены. Это сигнал о потенциальном развороте преобладающего ценового тренда.

Например, очень высокий индекс денежного потока , который начинает падать ниже значения 80, в то время как базовая ценная бумага продолжает расти, является сигналом разворота цены в сторону понижения. И наоборот, очень низкое значение MFI, которое поднимается выше значения 20, в то время как базовая ценная бумага продолжает снижаться, является сигналом разворота цены вверх.

Трейдеры также следят за большими расхождениями, используя несколько волн цены и MFI. Например, акции достигают максимума на уровне 10 долларов, затем откатываются до 8 долларов, а затем поднимаются до 12 долларов. Цена сделала два последовательных максимума на уровне 10 и 12 долларов. Если MFI делает более низкий рост, когда цена достигает 12 долларов, индикатор не подтверждает новый максимум. Это может предвещать снижение цены.

Например, акции достигают максимума на уровне 10 долларов, затем откатываются до 8 долларов, а затем поднимаются до 12 долларов. Цена сделала два последовательных максимума на уровне 10 и 12 долларов. Если MFI делает более низкий рост, когда цена достигает 12 долларов, индикатор не подтверждает новый максимум. Это может предвещать снижение цены.

Уровни перекупленности и перепроданности также используются для обозначения возможных торговых возможностей. Ходы ниже 10 и выше 90 встречаются редко. Трейдеры следят за тем, чтобы MFI поднялся выше 10, чтобы сигнализировать о длинной сделке, и опустился ниже 90, чтобы сигнализировать о короткой сделке.

Другие выходы из зоны перекупленности или перепроданности также могут быть полезны. Например, когда актив находится в восходящем тренде, падение ниже 20 (или даже 30), а затем обратное ралли выше него может указывать на то, что откат закончился и восходящий тренд цены возобновляется. То же самое касается нисходящего тренда. Краткосрочное ралли может подтолкнуть MFI вверх до 70 или 80, но когда он снова упадет ниже, это может быть время для входа в короткую сделку в рамках подготовки к очередному падению.

Разница между индексом денежных потоков и индексом относительной силы (RSI)

MFI и RSI очень тесно связаны. Основное отличие состоит в том, что MFI включает объем, а RSI — нет. Сторонники анализа объема считают его опережающим индикатором. Поэтому они также считают, что MFI будет подавать сигналы и предупреждать о возможных разворотах более своевременно, чем RSI. Один индикатор не лучше другого, они просто включают разные элементы и, следовательно, будут давать сигналы в разное время.

Ограничения индекса денежного потока

MFI способен генерировать ложные сигналы. Это когда индикатор делает что-то, что указывает на наличие хорошей торговой возможности, но затем цена движется не так, как ожидалось, что приводит к убыточной сделке. Например, расхождение может не привести к развороту цены.

Индикатор также может не предупредить о чем-то важном. Например, несмотря на то, что дивергенция может иногда приводить к развороту цены, дивергенция не будет присутствовать при всех разворотах цены. По этой причине трейдерам рекомендуется использовать другие формы анализа и контроля рисков, а не полагаться исключительно на один индикатор.

По этой причине трейдерам рекомендуется использовать другие формы анализа и контроля рисков, а не полагаться исключительно на один индикатор.

Микрофинансовые инвестиции по-прежнему выгодны инвесторам?

Исторически сложилось так, что международное финансирование микрофинансирования исходило от донорских организаций, включая государственные агентства по развитию и частные фонды. По мере коммерциализации сектора потребность в доступе к рынкам капитала стала решающей для профессионализации микрофинансовых организаций (МФО), что проложило путь к развитию микрофинансовых инвестиционных механизмов (МИВ).

Эти независимые инвестиционные инструменты, открытые для нескольких инвесторов и специализирующиеся на микрофинансировании, были созданы для того, чтобы направлять частный капитал в МФО через долговые обязательства или акционерный капитал. Спустя два десятилетия после создания первых MIV в отрасли они по-прежнему остаются основными воротами для частных инвесторов, стремящихся инвестировать в развивающиеся и пограничные рынки, главным образом благодаря своему опыту во всей цепочке создания стоимости. По состоянию на конец 2016 года в мире насчитывалось 127 MIV с общей суммой активов под управлением (AuM) 13,5 млрд долларов США 1.

По состоянию на конец 2016 года в мире насчитывалось 127 MIV с общей суммой активов под управлением (AuM) 13,5 млрд долларов США 1.

Несмотря на историческую и решающую роль институтов финансирования развития в росте MIV, эти механизмы сегодня в основном финансируются частными институциональными инвесторами, включая, среди прочего: пенсионные фонды, банки и фонды (52%). Розничные инвесторы и состоятельные частные лица составляют 28% от общего объема финансирования, а 20% от общего капитала поступают от государственных инвесторов.

MIV с фиксированным доходом, хеджированные в долларах, показали положительную динамику за последние десять лет, без отрицательного года или даже отрицательного квартала. Их чистая прибыль составила в среднем 3,3% за период 2006–2016 годов (см. график ниже), а хеджированные в долларах MIV, по оценкам, составляют 75% от общего объема MIV AuM.

Стоимость чистых активов (СЧА) на акцию достигла своего пика еще в 2007–2008 гг. (т.е. 6,5% и 6,2% соответственно), резко снизившись после финансового кризиса и достигнув в среднем 2% в течение следующих трех лет ( 2009-2011). Давление на кредитную премию было в основном связано с падением ставок денежного рынка, что привело к требованию МФО по более низким ставкам финансирования.

Давление на кредитную премию было в основном связано с падением ставок денежного рынка, что привело к требованию МФО по более низким ставкам финансирования.

Кроме того, повышение уровня ликвидности на местных рынках привело к усилению конкуренции между MIV, что привело к снижению доходности2. В 2012 г. наблюдался короткий пик (3,5%), после чего доходность снова снизилась в 2013 г. (2,5%), когда несколько валют развивающихся рынков обесценились по отношению к доллару, что привело к росту затрат на хеджирование финансирования в национальной валюте3. В последующие годы доходность продолжала составлять в среднем 2,5% из-за политического и экономического кризиса на нескольких развивающихся рынках. Несмотря на снижение доходности, качество портфеля МИП оставалось стабильным: резервы на возможные потери по ссудам составляли в среднем 2% микрофинансового портфеля МСК, в то время как списанные кредиты были намного ниже, составив 0,5% за рассматриваемый период.

Из-за трудоемкости бизнес-моделей MIV общий коэффициент расходов MIV (см. «Методология») не снизился резко, а остался стабильным в среднем на уровне 2,3%, естественно варьируя для фондов с различной инвестиционной стратегией.

«Методология») не снизился резко, а остался стабильным в среднем на уровне 2,3%, естественно варьируя для фондов с различной инвестиционной стратегией.

С точки зрения социального охвата, MIV в среднем профинансировали 400 000 активных заемщиков на конец 2016 года, при значительном увеличении на протяжении многих лет.

В целом MIV продемонстрировали стабильный рост и устойчивую прибыльность в течение нескольких сложных периодов для международных рынков капитала, в том числе финансового кризиса 2007–2008 годов и последовавшего за ним другого микрофинансового кризиса, особенно в Никарагуа и Индии. MIV оказались стабильным и устойчивым каналом для частных инвесторов, желающих подойти к финансовой доступности с инвестиционной точки зрения, обеспечивая декоррелированный финансовый доход наряду с важным социальным компонентом в контексте будущего роста населения на многих развивающихся и пограничных рынках4.

Кроме того, MIV могут внести вклад в реализацию Повестки дня Организации Объединенных Наций в области устойчивого развития на период до 2030 года, финансируя текущий дефицит устойчивого развития, который оценивается в 2,5 триллиона долларов в год, большая часть которых будет направлена на развивающиеся и пограничные рынки через схемы финансовой доступности.