Содержание

УК «Арсагера» Куда вложить деньги

|

Слушать статью

|

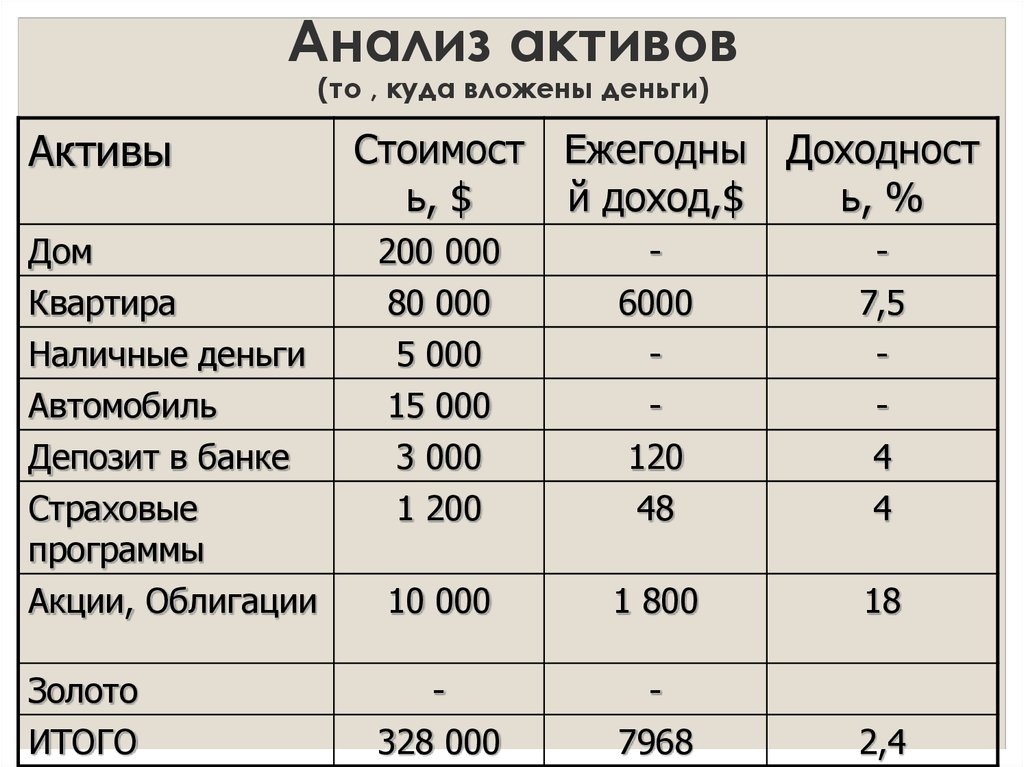

В какие виды активов можно вложить свободные деньги? На первый взгляд, вариантов не так много. Средства могут быть инвестированы в бизнес (в том числе посредством приобретения акций), облигации, депозиты, недвижимость, на них можно купить товары (золото, нефть и т. д.) или валюту, антиквариат или драгоценности. Других вариантов нет, так как все остальные случаи – это производные от вышеупомянутых инструментов (например, инструменты срочного рынка).

|

Для того чтобы понять логику инвестиций профессиональных инвесторов, которые стремятся получать прибыль от вложений денег в долгосрочной перспективе, перечисленные выше виды активов необходимо разделить на две большие группы: активы, предполагающие создание добавленной стоимости, и активы, в которых отсутствует созидательная составляющая.

Активы, предполагающие создание добавленной стоимости

• Бизнес (акции) как организация, основной целью деятельности которой является извлечение прибыли.

• Облигации и депозиты как инструмент, в котором заранее определенный денежный поток является платой за пользование заемными средствами.

• Недвижимость, которая при сдаче в аренду приносит рентный доход, а при строительстве увеличивается в цене в результате увеличения строительной готовности.

Активы, в которых отсутствует созидательная составляющая

Товары и валюта являются активами, которые не генерируют денежный поток, поскольку сама природа этих активов не предполагает создания какой-либо добавленной стоимости.

Человек, владеющий бизнесом (акциями), облигациями или недвижимостью, может получить прибыль от своих активов в виде генерируемого ими денежного потока (в виде дивидендов, купонного и рентного дохода соответственно), даже в случае, если их рыночная стоимость не будет изменяться.

В случае вложения денег в товары (золото, нефть и т. д.) или валюту человек не становится богаче от владения этими активами, поскольку сами по себе они не создают добавленной стоимости и, как следствие, денежного потока. Весь расчет сводится к ожиданию увеличения рыночной стоимости этих активов, которая довольно часто определяется изменчивой конъюнктурой рынка или инфляцией.

Таким образом, если активы, генерирующие прибыль, дают возможность инвестору зарабатывать от самого владения активом, то при приобретении активов, не генерирующих денежный поток, человек рассчитывает заработать на спекуляциях. В долгосрочной перспективе невозможно получать стабильную прибыль от игры на колебаниях стоимости активов (спекуляций). Кроме того,стоимость активов, создающих добавленную стоимость, как правило, растет быстрее, чем стоимость активов, которые добавленной стоимости не создают. Это происходит потому, что помимо инфляции, увеличивающей стоимость продаваемых предприятием товаров, на увеличение выручки компании работает еще и увеличение эффективности самого бизнеса.

Для большей наглядности рассмотрим пример с золотом. Часто люди, пытающиеся сохранить заработанные деньги, вкладывают их в золото (в виде золотых слитков или монет).

Здесь стоит отметить, что акции золотодобывающих компаний могут обладать низким уровнем потенциальной доходности, поэтому мы рекомендуем обратить внимание на акции, обладающие более высоким потенциалом.

Альтернативой, которую видят очень немногие, является вложение заработанных денег в акции золотодобывающей компании.

Человек, купивший на свои сбережения золотой слиток, получит прибыль только в результате роста стоимости золота. В то же время инвестор, который приобрел акции золотодобывающей компании, будет получать прибыль ежегодно, даже если цена золота в течение года не менялась. Произойдет это потому, что компания будет продавать свои изделия с определенной наценкой. При этом прибыль от инвестиций в золотодобывающую компанию выразится либо в росте стоимости акций компании, либо в объеме выплачиваемых на акцию дивидендов.

Таким образом, мы видим, что вложение средств в акции золотодобывающей компании более привлекательно в плане инвестиций, чем покупка золота (например, в виде золотых слитков).

Секрет процветания профессиональных инвесторов заключается во владении активами, генерирующими денежный поток. Это обусловлено тем, что увеличение стоимости таких активов происходит быстрее, чем увеличение стоимости активов, в которых созидательная составляющая отсутствует.

Подробно роль управляющей компании в инвестиционном процессе рассмотрена в разделе «Доверить или работать самостоятельно».

Куда вложить деньги, чтобы они работали? – Finversia (Финверсия)

Топ-5 инструментов для большой прибыли

Инвестиции – больше не роскошь, а норма для всех, кто думает о будущем. Войти на финансовый рынок и построить капитал сегодня проще, чем начать свое дело. Давно мечтаете работать на себя или получать пассивный доход от сбережений? Торговля на бирже – доступный способ сделать это, имея в запасе всего пару сотен долларов.

Эти пять инструментов – классика прибыльного трейдинга. Один из них точно подойдет вам по надежности, доходности и размеру инвестиций.

5 место

Золото: стать успешным инвестором

Главное преимущество золота – его стабильность. Цена может взять направление вверх и не менять его годами.

В паре с золотом торгуются только валюты – евро и доллар, поэтому долго изучать рынок не придется. Золото может стать первой инвестицией или заменить прибавку к зарплате. А вот собрать капитал, накопить на квартиру или машину с ним не получится.

Хотите защитить сбережения от инфляции и немного опередить банковский депозит? Золото подойдет! Планируете много зарабатывать? Лучше выбрать что-то другое.

4 место

Акции: открыть сделку и забыть про нее

Торговля акциями – это почти как вклад в банке, только выгоднее.

Чтобы стабильно зарабатывать, нужны знание рынка, капитал и железное терпение. Наладить идеальные условия не так-то просто! Зато когда все для старта готово, вы можете открыть сделку и наблюдать, как за счет дивидендов и роста рынка увеличивается прибыль.

Наладить идеальные условия не так-то просто! Зато когда все для старта готово, вы можете открыть сделку и наблюдать, как за счет дивидендов и роста рынка увеличивается прибыль.

Фондовый рынок не подойдет тем, кто хочет разбогатеть за один день. Здесь инвесторы месяцами ждут лучшего момента, чтобы купить акции. И столько же, чтобы продать их. Фондовый рынок – это надежность. НО! Если вы выбираете акции, не надейтесь на скорую прибыль.

3 место

Нефть: подняться на колебаниях рынка

Сегодня нефть – это новые деньги. Доллар зависит от нее не меньше, чем нефть от доллара. Нефть непредсказуема, и ее цена постоянно меняется. С ней легко получить 200% прибыли за пару месяцев или быстро собрать капитал.

НО! Нефтью управляет политика, и это ее главный минус. Вы никогда не знаете, что будет с вашими деньгами завтра. Рисковать или выбрать стабильность – решать вам.

2 место

Валюта: легко войти, быстро заработать

На валютный рынок приходят за большими деньгами и с маленькими капиталами. Здесь просто начать торговлю, и тысячи трейдеров – тому доказательство.

Здесь просто начать торговлю, и тысячи трейдеров – тому доказательство.

Вам хватит 200-500 долларов, чтобы открыть счет и начать зарабатывать. НО! Чтобы доход был ощутимым, нужно кредитное плечо.

Кредитное плечо – это залог, который увеличивает депозит в 100 и даже 200 раз. Если сделка с плечом окажется успешной, трейдер получит хорошую прибыль. Но в случае неудачи он может потерять весь депозит. Так что войти на валютный рынок легко, но остаться здесь надолго и зарабатывать получается не у каждого.

1 место

Криптовалюта: быстро заработать, надежно сохранить

Криптовалюта – единственный инструмент на финансовом рынке, который приносит от 40% прибыли в неделю. Активность, надежная защита данных, проверенные стратегии – вот 3 причины, почему трейдеры переходят с других инструментов на крипто.

В начале 10-х, когда цифровая валюта набирала популярность, многие считали, что это пузырь. А в 2017 году, когда биткоин вырос в 100 раз, так уже никто не думал.

Трейдеры раскачали рынок за считанные годы. 10 лет назад за 10 тысяч биткоинов можно было купить одну пиццу. Сегодня это 83 миллиона долларов – годовой бюджет небольшой страны или 83 нефтяные вышки.

Сейчас на рынке больше тысячи криптовалют. У каждой свои плюсы, но золотая десятка – это Биткоин, Эфириум, Рипл, Tether, Bitcoin Cash, Лайткоин, EOS, Binance Coin, Bitcoin CV и Stellar.

Почему в криптовалюту инвестируют:

- Криптовалюта не зависит от политики и мировых новостей.

- Рынок криптовалют работает 24/7. Сегодня он стоит в 300 раз больше всех акций на Московской бирже.

- На рынке цифровых активов не бывает инфляции – криптовалюта никогда не обесценится.

Как открыть прибыльную сделку на крипто? Дождаться падения, купить актив по низкой цене и продать на пике роста. Или наоборот – заработать на снижении цены. Вам может показаться, что это сложно, а шум вокруг дохода на бирже преувеличен.

Но когда вы поймете, как работает валюта, все станет проще. Узнайте больше об активе 21 века из книги наших партнеров, Школы трейдинга Бориса Купера.

«Криптоэволюция» – инструкция для тех, кто понимает силу прогресса и готов делать на ней состояние.

Скачать бесплатно

8 глав:

от истории инструмента до алгоритмов сделок.

Глубокий анализ и подробный разбор рынка для вашего дохода.

Вы узнаете:

- Как выбрать самую выгодную криптовалюту для инвестиций

- Как снизить риски до минимума и забыть об ошибках в трейдинге

- Как использовать прогнозы аналитиков для постоянной прибыли

6 лет опыта в торговле. Автор книги – профессиональный трейдер.

Он прошел практику на Московской Бирже и знает рынок изнутри.

За его плечами – сотни статей на экономических порталах и тысячи прибыльных сделок.

Читать книгу

Когда теория изучена, пора освоить навыки торговли на практике!

В Школе Бориса Купера студенты постигают основы трейдинга на реальных сделках. За один курс вы пройдете путь от новичка до профессионала финансовых рынков.

За один курс вы пройдете путь от новичка до профессионала финансовых рынков.

Что вы получите уже на бесплатном вводном уроке:

- Топ-4 способа заработать на росте и падении криптовалют

- Личный торговый план, который поможет увеличить доход

- Примеры прибыльных сделок и работающие схемы торговли

Готовы испытать себя в трейдинге?

Запишитесь на вводный урок бесплатно!

Узнайте, какой инструмент поможет достичь того уровня дохода,

к которому вы стремитесь!

Записаться

Облигации серии

I: этот малоизвестный секрет позволяет покупать больше, чем годовой лимит

Облигации серии

I являются заманчивым предложением для инвесторов, ищущих защиту от инфляции. Государственные облигации в настоящее время приносят солидную доходность в 6,89%. И эта цифра корректируется с учетом инфляции, поэтому, если цены вырастут еще больше, инвесторы могут заработать более высокую ставку, чем даже то, что они получают сейчас. Неудивительно, что эта защита от инфляции сделала облигации серии I привлекательными для опытных инвесторов.

Неудивительно, что эта защита от инфляции сделала облигации серии I привлекательными для опытных инвесторов.

«Есть одно место, где можно спрятаться от инфляции — облигации серии I», — говорит Дон Паркер, бывший директор по управлению рисками и директор по информационным технологиям BOK Financial.

Основным недостатком является то, что физические лица ограничены покупкой облигаций серии I на сумму 10 000 долларов в год. Но на самом деле у индивидуальных инвесторов есть способ обойти этот предел, позволяя им удвоить или даже утроить (или больше) свои инвестиции в облигации серии I, но почти никто об этом не знает.

Вот как инвестировать еще больше в облигации серии I и другие неизвестные секреты этих облигаций. (Если вы уже знаете, что хотите приобрести облигации серии I, вот как их купить.)

Секрет вложения большего количества средств в облигации серии I

Облигации серии I могут быть действительно привлекательными инвестициями прямо сейчас, но давайте кратко рассмотрим, почему, прежде чем показать вам, как вы можете купить больше, чем обычный годовой лимит в 10 000 долларов.

В настоящее время процентная ставка по облигациям серии I составляет 6,89%, ставка корректируется раз в полгода в мае и ноябре. Если инфляция растет, облигация имеет переменный компонент, который повышает доходность облигации. Конечно, это работает и в обратную сторону, и курс в последнее время упал с 90,62 процента, поскольку инфляция несколько замедлилась. Кроме того, инвесторы будут платить налог только на федеральном уровне и могут на законных основаниях обходить государственные и местные налоги по облигациям серии I. И при поддержке правительства США у инвесторов есть самый безопасный способ инвестировать, какой только существует.

«Облигации серии I безрисковые, — говорит Паркер. «Здесь нет основного риска, независимо от того, куда идут процентные ставки».

«И курс никогда не опускается ниже нуля», — говорит он. «В нижней части есть предельная ставка, а в верхней — нет, поэтому ваш основной капитал полностью защищен от инфляции».

Обычно вы ограничены покупкой электронных облигаций Серии I на сумму 10 000 долларов США на человека в год. Тем не менее, правительство позволяет тем, кто получает возмещение федерального налога, инвестировать до 5000 долларов из этого возмещения в облигации Paper I. Поэтому большинство инвесторов считают, что их ежегодные инвестиции превышают 15 000 долларов.

Тем не менее, правительство позволяет тем, кто получает возмещение федерального налога, инвестировать до 5000 долларов из этого возмещения в облигации Paper I. Поэтому большинство инвесторов считают, что их ежегодные инвестиции превышают 15 000 долларов.

Но это неверно, и инвесторы могут вложить на десятки тысяч больше, говорят Паркер и другие.

«Ограничение в 10 000 долларов США распространяется на организацию, а не на человека», — говорит Паркер. «Вы можете иметь столько сущностей, сколько захотите».

То есть, если у вас есть бизнес, этот бизнес также может покупать облигации серии I до годового лимита в 10 000 долларов. Это работает, если вы являетесь индивидуальным предпринимателем или даже подрабатываете. Он также может включать другие виды организаций, такие как трасты или даже компании с ограниченной ответственностью (LLC). ООО — это популярный среди арендодателей способ легально организовать ряд объектов, сдаваемых в аренду.

«Во многих штатах есть недорогие способы создания ООО», — говорит Паркер. «И это LLC является отдельным от вас юридическим лицом, даже если вы используете его номер социального страхования и банковский счет».

«И это LLC является отдельным от вас юридическим лицом, даже если вы используете его номер социального страхования и банковский счет».

Например, Паркер описывает способ открытия множества ООО за символическую плату. Затем вы можете перейти на TreasuryDirect — сайт для прямой покупки государственных облигаций — и открыть счет для юридического лица. Купите максимальную сумму в 10 000 долларов США на каждом счете и наслаждайтесь безрисковым доходом.

Паркер говорит, что даже нет необходимости получать отдельный налоговый идентификатор (известный как EIN) для каждой организации. Но другие эксперты не согласны и говорят, что важно, чтобы бизнес был четко отделен от вас как личности.

Идентификационный номер налогоплательщика жизненно важен для бизнеса, говорит Моррис Армстронг, зарегистрированный консультант по инвестициям в своей собственной компании в Чешире, штат Коннектикут. Он говорит, что Казначейство проверяет эти счета по EIN, но в принципе нет проблем с наличием нескольких объектов и максимальным использованием каждого из них.

«Ничто не мешает кому-то создать несколько трастов и сделать это, кроме стоимости», — говорит Армстронг.

Паркер говорит, что между открытием LLC и последующей настройкой счета для юридического лица в TreasuryDirect и его финансированием должно пройти менее 10 минут.

«Я подозреваю, что это не будет похоже ни на одну другую инвестиционную возможность, которую я видел в своей жизни в течение следующих двух или трех лет», — говорит Паркер.

Армстронг немного менее оптимистичен, но говорит, что это «может стать достаточно привлекательной сделкой через год», если учесть расходы на настройку всего.

Риски, связанные с покупкой нескольких облигаций серии I

Инвесторы, желающие использовать этот метод, должны вести надлежащие записи, документирующие любые организации, которых они используют для покупки облигаций серии I. Вам нужно будет организовать и поддерживать номера счетов для каждой организации, которую вы используете. И если вы не устанавливаете отдельные налоговые идентификаторы для каждого бизнеса, даже если вы создаете ООО, вы можете столкнуться с риском того, что Казначейство потребует от вас этого.

Сам Паркер использовал этот подход для создания нескольких ООО и покупки до лимита в 10 000 долларов для каждого предприятия. Его стратегия была замечена чиновниками казначейства, которые задались вопросом, как он купил так много облигаций серии I за один год, и подозревали, что эти LLC действительно существуют. Паркер говорит, что показал им надлежащие юридические документы, подтверждающие их правоту.

Если вы хотите создать несколько LLC, возможно, стоит посмотреть, в каком штате предлагается самая низкая стоимость. Не все штаты взимают одинаковую сумму, говорит Паркер, который выделяет Мичиган как штат, в котором относительно небольшая плата за учреждение юридического лица. Вы хотите, чтобы расходы были низкими, поэтому вы не съедаете свои доходы, но Паркер говорит, что вы можете установить его за 50 долларов, если присмотритесь.

Конечно, есть и другие проблемы с вложением значительных сумм денег в один вид облигаций. Хотя облигации серии I устраняют основной риск и риск инфляции, инвесторы должны держать свои деньги под замком как минимум в течение года. Раньше вы просто не сможете продать облигацию. Так что, если есть шанс, что вам понадобятся деньги до года, облигации серии I не для вас.

Раньше вы просто не сможете продать облигацию. Так что, если есть шанс, что вам понадобятся деньги до года, облигации серии I не для вас.

И если вы продадите облигацию в течение пяти лет после ее покупки, вам придется заплатить штраф в размере трехмесячного процента. Однако, если инфляция успокоится, этот штраф также уменьшится. Конечно, если инфляция упадет до более нормального уровня, это также сделает облигации серии I гораздо менее привлекательными.

«Я думаю, что много говорят об I-облигациях, которые не были значительным инструментом, пока инфляция не ударила по ним сильно, а теперь люди хотят вложиться», — говорит Армстронг.

Прежде чем вы начнете использовать этот подход, возможно, стоит проконсультироваться с финансовым консультантом, чтобы вы уладили все детали и полностью осознали риски.

Практический результат

Облигации серии I сейчас являются привлекательным вариантом для инвестиций. Инвесторы, желающие воспользоваться их высокой доходностью, должны действовать как можно скорее, чтобы получить высокую ставку, предлагаемую в настоящее время. Однако, несмотря на то, что ставки по облигациям серии I снизились в ноябре, мало кто из инвесторов ожидает, что инфляция внезапно остановится, что даст вам длительный период высоких процентных ставок по государственным облигациям с низким уровнем риска.

Однако, несмотря на то, что ставки по облигациям серии I снизились в ноябре, мало кто из инвесторов ожидает, что инфляция внезапно остановится, что даст вам длительный период высоких процентных ставок по государственным облигациям с низким уровнем риска.

Редакционная оговорка: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщается, что прошлые результаты инвестиционных продуктов не являются гарантией роста цен в будущем.

Как вложить деньги | Пошаговое руководство по выбору собственных инвестиций и управлению ими

Выберите аккаунт

Выберите и откройте счета, которые подходят именно вам. Как вы выбираете? Это зависит от того, почему вы хотите инвестировать.

- Для выхода на пенсию варианты включают традиционный IRA, Roth IRA, пролонгированный IRA.

- Для общего инвестирования и торговли , инвестирования с большой целью (например, для первоначального взноса за дом) или просто для того, чтобы ваши деньги могли расти, рассмотрите брокерский счет Fidelity.

- Для ребенка есть много вариантов, включая 529(для образования) и Молодежный счет Fidelity (для раннего начала инвестирования).

Если вы все еще ищете подходящую модель, просмотрите все варианты нашей учетной записи. Помните, что некоторые учетные записи более практичны (где вы сами выбираете и управляете своими инвестициями), а некоторые управляются профессионалами.

Пополнение счетов

Когда ваш счет открыт, пришло время пополнить его. Ваш банковский счет (счета) легко связать с вашим счетом (счетами) Fidelity, после чего вы сможете переводить деньги в любое время или настраивать автоматические депозиты.

Выберите ваши инвестиции

Когда ваши деньги поступят на ваш счет, они будут автоматически депонированы либо в виде наличных (на брокерском счете вы можете увидеть что-то вроде «основной позиции» или FCASH), либо в фонд денежного рынка (для таких счетов, как IRA).

ВАЖНЫЕ СЛЕДУЮЩИЕ ШАГИ: Вы сами выбираете свои инвестиции. Инвестирование — это то, как ваши деньги могут расти с течением времени. Как вы выбираете свои инвестиции? Подумайте о желаемом уровне риска, сроках и степени вашего участия.

Акции

Акции — это то, о чем думают многие люди, когда думают об инвестировании. Решение о том, какие отдельные акции покупать (а какие продавать и когда) — один из самых трудоемких способов инвестирования. Существует потенциал для высоких максимумов и низких минимумов. По сути, вы покупаете небольшую долю в конкретной компании, поэтому важно провести исследование, понять риски и не класть все яйца в одну корзину.

Узнайте больше: 7 мифов и фактов об инвестировании в акции

ETF

Биржевой фонд (ETF) также является группой инвестиций. Между ETF и взаимными фондами есть несколько различий: ETF можно покупать и продавать в любое время в течение торгового дня, в отличие от взаимных фондов, которые закрываются в конце торгового дня. И в отличие от взаимных фондов, ETF обычно не требуют минимальных инвестиций. В настоящее время на фондовых биржах США насчитывается несколько тысяч ETF.

Узнайте больше: Как правильно выбрать ETF?

Есть и другие, которые становятся немного сложнее (например, валюты), поэтому, если вы хотите узнать больше, посетите наш Учебный центр.

Разместить сделку

Отлично! Теперь вы знаете, во что хотите инвестировать. Но как именно вы получите эти инвестиции на свой счет? Торговый виджет покажет вам, какие из ваших счетов позволяют вам выбирать и управлять своими собственными инвестициями, а также сколько денег у вас есть для торговли (т. е. для покупки и продажи). Давайте рассмотрим, как это сделать.

е. для покупки и продажи). Давайте рассмотрим, как это сделать.

- Выберите тип сделки

- Выберите счет для торговли

- Выберите инвестицию

- Выберите действие

- Выберите количество

- Выберите тип заказа

- Выберите, как долго ваш заказ активен

Проверьте свои инвестиции

Вы вложили деньги! Ваши деньги теперь имеют потенциал для роста. Помните, поскольку вы сами выбираете свои инвестиции и управляете ими, важно регулярно их пересматривать.

Несколько вопросов, которые стоит задать себе:

О диверсификации: Диверсифицированы ли ваши инвестиции? Это означает, что вы распределяете свои инвестиции, чтобы помочь управлять своим риском. Мы считаем, что у вас должно быть сочетание акций, облигаций и других инвестиций, и вы должны диверсифицировать эти различные типы инвестиций.

О риске: Подходит ли вам уровень риска? Например, если до выхода на пенсию осталось 40 лет, вам может понадобиться другой уровень риска, чем если бы до выхода на пенсию оставался 1 год.

О целях: Изменились ли какие-либо из ваших целей? Если в вашей жизни произошло что-то новое или вы просто хотите чего-то другого, вам может понадобиться другая стратегия инвестирования.

Информация о подгонке: Вам не по душе выбор инвестиций и управление ими? Или у вас есть более сложные потребности? Если это так, возможно, вы захотите, чтобы профессионал сделал это за вас. У нас есть широкий выбор профессионально управляемых вариантов, включая счета с комиссией за консультационные услуги в размере 0 долларов США и без минимального остатка, вплоть до выделенных консультантов.

И помните, что мы всегда здесь для вас. Вы можете инвестировать самостоятельно, но вы не инвестируете в одиночку.

Вы можете потерять деньги, вложив деньги в фонд денежного рынка. Инвестиции в фонд денежного рынка не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов или любым другим государственным учреждением. Прежде чем инвестировать, всегда читайте проспект фонда денежного рынка, чтобы узнать о правилах, специфичных для этого фонда.

Инвестиции в фонд денежного рынка не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов или любым другим государственным учреждением. Прежде чем инвестировать, всегда читайте проспект фонда денежного рынка, чтобы узнать о правилах, специфичных для этого фонда.

Прошлые результаты не являются гарантией будущих результатов.

Диверсификация и распределение активов не гарантируют прибыль или гарантию от убытков.

Как и в случае со всеми вашими инвестициями через Fidelity, вы должны сами определить, соответствует ли инвестиция в какую-либо конкретную ценную бумагу или ценные бумаги вашим инвестиционным целям, устойчивости к риску, финансовому положению и оценке ценной бумаги. Fidelity не рекомендует и не одобряет эти инвестиции, делая их доступными для своих клиентов.

Имейте в виду, что инвестирование сопряжено с риском. Стоимость ваших инвестиций со временем будет колебаться, и вы можете получить или потерять деньги.

Фондовые рынки нестабильны и могут значительно колебаться в зависимости от компании, отрасли, политических, нормативных, рыночных или экономических событий. Инвестирование в акции связано с рисками, включая потерю основной суммы.

В целом рынок облигаций нестабилен, а ценные бумаги с фиксированным доходом несут процентный риск. (По мере роста процентных ставок цены на облигации обычно падают, и наоборот. Этот эффект обычно более выражен для долгосрочных ценных бумаг.) Ценные бумаги с фиксированным доходом также несут инфляционный риск, риск ликвидности, риск досрочного погашения, а также кредитный риск и риск дефолта для обоих эмитентов. и контрагенты. В отличие от отдельных облигаций, большинство фондов облигаций не имеют даты погашения, поэтому держать их до погашения во избежание потерь, вызванных волатильностью цен, невозможно. Любая ценная бумага с фиксированным доходом, проданная или погашенная до наступления срока погашения, может быть убыточной.

Обратите внимание: при сравнении фондов учитывайте все важные факторы, включая информацию, касающуюся комиссий фонда, особенностей фонда и целей фонда.