Мобильные деньги UnityLink | UnityLink

Мобильные деньги — это быстрый, простой, удобный, безопасный и доступный способ перевода денег, совершения платежей и других транзакций с помощью мобильного телефона.

Мобильные деньги — это услуга электронного кошелька, предлагающая хороший, удобный и альтернативный способ банковских операций и оплаты товаров и услуг. Как? Предоставляя пользователям возможность хранить, отправлять и получать деньги с помощью своих мобильных телефонов. Они могут покупать вещи в магазинах или в Интернете, оплачивать счета и школьные сборы или пополнять мобильный эфир — и все это со своих мобильных телефонов. UnityLink — настоящий лидер в сфере мобильных денежных переводов.

Мы упростили отправку денег на любой счет мобильных денег. И помните, мобильные деньги — это только один из четырех способов отправки денег с помощью UnityLink.

Как семья и друзья могут подписаться на мобильные деньги?

- В Гане легко зарегистрировать счет для мобильных денег.

- Все, что нужно сделать вашему получателю, это посетить своего местного агента по мобильным деньгам

- С документом, удостоверяющим личность, например действительным паспортом, водительскими правами или государственным удостоверением личности.

Чтобы завершить регистрацию своих мобильных денег, и они готовы к работе.

Мобильные деньги

Деньги мгновенно зачисляются на денежные счета MTN, Vodafone, Tigo и Airtel.

Вот как это работает

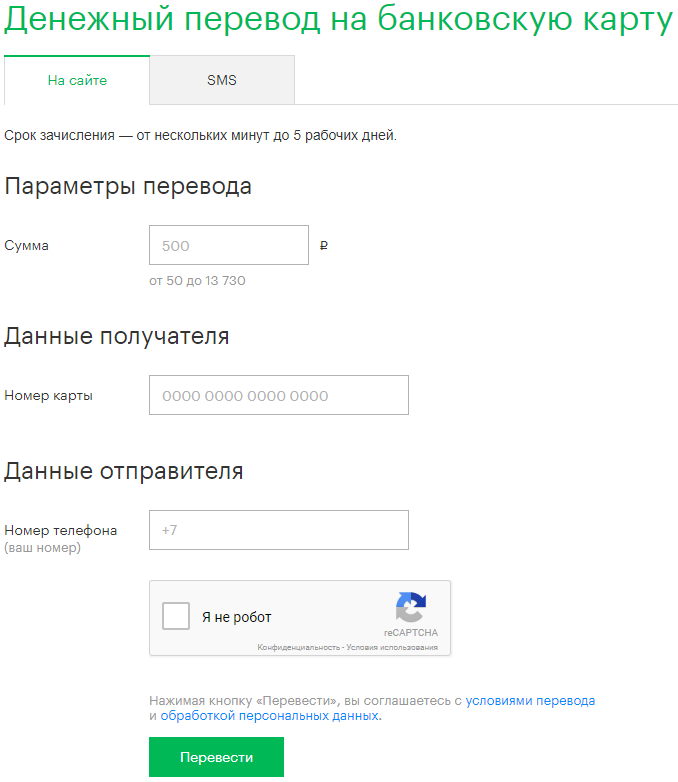

После того, как ваш получатель подтвердит, что у него есть учетная запись для мобильных денег, просто войдите в свою учетную запись UnityLink в Интернете или мобильном приложении.

- Выберите страну, из которой вы отправляете

- Выберите страну вы хотите отправить

- Выберите способ доставки в качестве мобильных денег

- Выберите способ оплаты

- Введите сумму , которую вы хотите отправить

- Следуйте инструкциям на экране, чтобы завершить транзакцию

- Мгновенно средства зачисляются на ваш мобильный счет получателя

Если вы новичок в UnityLink:

- На нашем веб-сайте нажмите «Отправить деньги онлайн сейчас»

- Создайте учетную запись , если у вас ее нет (у вас спросят ваш адрес, адрес электронной почты, номер телефона), нажав на кнопку регистрации

- Введите данные получателя – добавьте нового человека, введя его данные: имя, адрес и номер мобильного телефона

- Выберите получателя и нажмите «Сделать перевод»

- Выберите страну, из которой вы отправляете

- Выберите страну вы хотите отправить

- Выберите способ доставки в качестве мобильных денег

- Выберите способ оплаты

- Введите сумму , которую вы хотите отправить

- Следуйте инструкциям на экране, чтобы завершить транзакцию

Мгновенно средства зачисляются на ваш мобильный счет получателя. Вы оба получите SMS-уведомление, когда транзакция будет завершена.

Вы оба получите SMS-уведомление, когда транзакция будет завершена.

10 вещей, которые вам нужно знать

Серия блогов

«10 вещей», о которых вы должны знать….

Мобильные деньги — это быстро развивающаяся область, и в 2013 году произошло многое. Для тех из вас, кто хочет наверстать упущенное, вот наш список из 10 вещей, которые вам нужно знать о мобильных деньгах.

1. Дело не только в Кении: 93 % взрослого населения зарегистрировались в M-Pesa и 60 % активно пользуются этой услугой (более 11,6 млн человек), M-Pesa продолжает впечатлять (и заслуживает большей внимание, которое он получает). Однако события на других рынках доказывают, что мобильные деньги могут быть успешными за пределами Кении. Наши коллеги из MMU определили девять провайдеров с более чем 1 миллионом активных клиентов (по состоянию на июнь 2013 г.). Операторы в Танзании, Уганде, Зимбабве, Бангладеш, Пакистане и даже Сомалиленде развивают успешный бизнес мобильных денег.

Женщина в сари совершает денежный перевод Western Union. Фото Санчина Бансала.

2. Ликвидность агентов и неактивные клиенты продолжают досаждать отрасли: Большинство провайдеров продолжают бороться с хорошо известными операционными проблемами, включая проблемы с ликвидностью агентов и большое количество неактивных клиентов. Отчет MMU о состоянии отрасли за 2012 год показал, что более 66% зарегистрированных клиентов были неактивны.

3. Эфирное время и общение между людьми (P2P) продолжают доминировать, но с заметными региональными различиями: В июне 2012 г. (последние доступные данные) 62% транзакций клиентов (исключая внесение и снятие наличных) приходилось на пополнение счета в эфире, 32% внутренних P2P-платежей и 6% платежей по счетам. Однако транзакции P2P составляют 87% стоимости транзакций. В то время как эти глобальные цифры в целом отражают то, что происходит в Восточной Африке, картина в Южной Азии, например, иная: на оплату счетов приходится 38% стоимости транзакций, а на пополнение эфирного времени и внутренние P2P-транзакции приходится лишь 19 %. % и 25% транзакций соответственно.

% и 25% транзакций соответственно.

4. Мобильные деньги по-прежнему в значительной степени основаны на наличных деньгах: Удивительно, но многие службы мобильных денег так или иначе полагаются на наличные деньги. Для некоторых услуг, таких как Easypaisa и других в Пакистане, транзакции наличными или без кассы, когда люди не вносят наличные деньги в электронный кошелек, чтобы затем совершить транзакцию через меню телефона, а вместо этого просто вручают наличные на счет. агент — это явная бизнес-стратегия, направленная на увеличение объема продаж и поощрение клиентов к заключению сделок с агентами. Сейчас у Easypaisa около пяти миллионов уникальных и постоянных клиентов, продаваемых без рецепта. Например, для других услуг, таких как M-PESA, MTN Mobile Money, Tigo Cash и Airtel Money, клиенты обналичивают деньги в конце получения денежных переводов. Люди, которые предпочитают хранить деньги в своих электронных кошельках более чем на несколько дней (53 процента пользователей мобильных денег в Танзании), говорят, что делают это на случай чрезвычайных ситуаций и незапланированных покупок, но в конечном итоге совершают операции наличными. Для ряда сервисов, таких как bKash в Бангладеш, происходят внебиржевые транзакции, потому что клиенты просто предпочитают давать агенту наличные деньги и заставлять его или ее действовать от их имени, а не использовать собственное устройство. Пристрастие мобильных денег к наличным беспокоит как долгосрочную жизнеспособность этих услуг (хотя и прибыльная, M-PESA Kenya по-прежнему является низкорентабельным бизнесом для Safaricom из-за высоких прямых агентских затрат), так и более широкой финансовой доступности. Люди не используют кошельки больше, потому что им просто не хватает убедительных применений.

Для ряда сервисов, таких как bKash в Бангладеш, происходят внебиржевые транзакции, потому что клиенты просто предпочитают давать агенту наличные деньги и заставлять его или ее действовать от их имени, а не использовать собственное устройство. Пристрастие мобильных денег к наличным беспокоит как долгосрочную жизнеспособность этих услуг (хотя и прибыльная, M-PESA Kenya по-прежнему является низкорентабельным бизнесом для Safaricom из-за высоких прямых агентских затрат), так и более широкой финансовой доступности. Люди не используют кошельки больше, потому что им просто не хватает убедительных применений.

5. Небольшие кредиты и сбережения показывают многообещающие признаки: Хотя покупка эфирного времени, оплата счетов и денежные переводы по-прежнему являются основными видами использования большинства мобильных денежных услуг, всегда ожидалось, что ряд финансовых продуктов будет связан на мобильные кошельки. Несмотря на различные эксперименты и испытания, до сих пор ни одна конкретная услуга не подавала надежд. M-Shwari, сберегательный и кредитный продукт от Safaricom и Коммерческого банка Африки (CBA), изменил ситуацию, зафиксировав феноменальное распространение. Продукт позволяет подписчикам M-PESA, зарегистрированным не менее шести месяцев, мгновенно получить кредит в размере от 1,15 до 235 долларов США на 30-дневный срок на свои электронные кошельки. Условия их первого кредита в первую очередь основаны на анализе данных об использовании ими M-PESA, голоса и данных на их мобильных телефонах. M-Shwari в настоящее время достиг более 5 миллионов активных пользователей с общей суммой депозита в 26 миллиардов кенийских шиллингов и остатком кредита в размере 5,2 миллиарда долларов. Продукт увеличил количество депозитных счетов в CBA с менее 35 000 до более 5 миллионов менее чем за год, что сделало CBA вторым по величине банком в Кении по количеству клиентских счетов после Equity Bank.

M-Shwari, сберегательный и кредитный продукт от Safaricom и Коммерческого банка Африки (CBA), изменил ситуацию, зафиксировав феноменальное распространение. Продукт позволяет подписчикам M-PESA, зарегистрированным не менее шести месяцев, мгновенно получить кредит в размере от 1,15 до 235 долларов США на 30-дневный срок на свои электронные кошельки. Условия их первого кредита в первую очередь основаны на анализе данных об использовании ими M-PESA, голоса и данных на их мобильных телефонах. M-Shwari в настоящее время достиг более 5 миллионов активных пользователей с общей суммой депозита в 26 миллиардов кенийских шиллингов и остатком кредита в размере 5,2 миллиарда долларов. Продукт увеличил количество депозитных счетов в CBA с менее 35 000 до более 5 миллионов менее чем за год, что сделало CBA вторым по величине банком в Кении по количеству клиентских счетов после Equity Bank.

Кто-то использует счет мобильных денег на телефоне Nokia. Фото А. Дж. Рудина.

6. Распространение бесплатного мобильного микрострахования также обнадеживает: бесплатное страхование жизни , привязанное к использованию мобильного телефона, стало популярным мобильным финансовым продуктом, предлагаемым Tigo в Гане, и с тех пор было запущено на ряде других рынков. На самом деле, две трети всех новых мобильных продуктов микрострахования следуют той же модели, что и Tigo Family Care Insurance, где клиенты Tigo получают бесплатное страхование жизни для себя и одного члена семьи на сумму от 104 до 520 долларов в зависимости от того, сколько эфирного времени они используют в месяц. Клиент может оставаться на этом бесплатном плане на неопределенный срок при условии соблюдения ежемесячных требований к эфирному времени, но также может удвоить его, заплатив небольшую плату. Простота продукта оказала более широкое влияние на понимание страхования: по данным Microensure, 94 процента клиентов могут объяснить продукт.

На самом деле, две трети всех новых мобильных продуктов микрострахования следуют той же модели, что и Tigo Family Care Insurance, где клиенты Tigo получают бесплатное страхование жизни для себя и одного члена семьи на сумму от 104 до 520 долларов в зависимости от того, сколько эфирного времени они используют в месяц. Клиент может оставаться на этом бесплатном плане на неопределенный срок при условии соблюдения ежемесячных требований к эфирному времени, но также может удвоить его, заплатив небольшую плату. Простота продукта оказала более широкое влияние на понимание страхования: по данным Microensure, 94 процента клиентов могут объяснить продукт.

7. Мобильные данные — это бесшумный двигатель для новых продуктов, которые могут увеличить обороты в будущем: Новые продукты, появляющиеся в сфере мобильных денег, все чаще анализируют данные из мобильного кошелька и использование сотовых телефонов в качестве двигателя для продуктов — это включает в себя предыдущие примеры M-Shwari и Tigo. Потенциал данных находится на очень ранней стадии, но сулит большие надежды. Например, компания AliFinance, созданная в 2011 году для предоставления финансирования более чем 16 миллионам поставщиков малых и микропредприятий в Китае, разработала собственную модель оценки кредитоспособности, основанную на онлайн-активности. Клиенты имеют право на кредитный лимит, полностью основанный на их онлайн-счете. Между заемщиком и кредитором не требуется никаких контактов, а все коммуникации, заключение договоров и платежи обрабатываются в режиме онлайн, что помогает снизить затраты и риски.

Потенциал данных находится на очень ранней стадии, но сулит большие надежды. Например, компания AliFinance, созданная в 2011 году для предоставления финансирования более чем 16 миллионам поставщиков малых и микропредприятий в Китае, разработала собственную модель оценки кредитоспособности, основанную на онлайн-активности. Клиенты имеют право на кредитный лимит, полностью основанный на их онлайн-счете. Между заемщиком и кредитором не требуется никаких контактов, а все коммуникации, заключение договоров и платежи обрабатываются в режиме онлайн, что помогает снизить затраты и риски.

8. Инновационные модели микрофинансирования все еще появляются: Хотя мы не видим, чтобы МФО или их клиенты способствовали развитию успешной системы мобильного банкинга, возможности для МФО на рынках с процветающими системами мобильных платежей очевидны. Faulu, KWFT и SMEP в Кении являются примерами депозитных МФО, которые используют M-Pesa для погашения кредитов, мобилизации сбережений и даже выплаты кредитов. Помимо традиционных МФО, использующих мобильный банкинг, остаются вопросы относительно того, смогут ли полностью безналичные, но по-прежнему основанные на отношениях модели, такие как Musoni, масштабироваться, или модели, использующие технологии для замены дорогостоящего человеческого взаимодействия, смогут обеспечить качество финансовых услуг. услуги, которые клиенты после.

Помимо традиционных МФО, использующих мобильный банкинг, остаются вопросы относительно того, смогут ли полностью безналичные, но по-прежнему основанные на отношениях модели, такие как Musoni, масштабироваться, или модели, использующие технологии для замены дорогостоящего человеческого взаимодействия, смогут обеспечить качество финансовых услуг. услуги, которые клиенты после.

9. Финансовая доступность — это не игра с нулевой суммой: Успех M-Pesa в Кении, похоже, не лишил возможности других поставщиков финансовых услуг. Фактически, с момента запуска M-Pesa в 2007 году количество банковских счетов в стране увеличилось с 4 миллионов до почти 20 миллионов, что не так далеко от числа зарегистрированных пользователей мобильных денег (более 24 миллионов), как можно было бы ожидать. мысль. Со времени первого отчета FinAccess в 2006 году, за год до запуска M-Pesa, процент взрослых, использующих банковский счет в стране, увеличился с 13% до 29%.%. Сотрудничая с более чем 140 финансовыми учреждениями, M-Pesa произвел революцию в способности банков быстро расширяться.

10. Мобильные деньги получили огромный импульс от влиятельного мирового разработчика стандартов. Ранее в 2013 году Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ), межправительственный орган, разрабатывающий и продвигающий политику по борьбе с отмыванием денег и финансированием терроризма, выпустила свой первый в истории руководящий документ для предоплаченных карт, мобильных платежей и платежных услуг через Интернет. В руководстве излагается подход, основанный на оценке риска: оно создает правила, соизмеримые с рисками, связанными с отмыванием денег и финансированием терроризма. Руководство затрагивает почти все основные рынки мобильных денег от Кении до Пакистана, где эти типы рисков реальны и тщательно отслеживаются. Эти риски становятся более значительными по мере роста мобильных денег. Хорошей новостью является то, что руководство имеет большое значение для предоставления национальным регулирующим органам возможности регулировать мобильные финансовые услуги с целью содействия расширению доступа к финансовым услугам.