Содержание

Что делать, если нечем платить кредит?

Ситуации, когда взятый кредит становится непосильной ношей, случаются довольно часто. Например, заёмщик может потерять работу или трудоспособность, из-за чего не сможет выплачивать долг. Неоплата долга – большая проблема, так как влияет на возможность получить кредит в будущем, а в некоторых случаях становится причиной изъятия имущества и даже уголовного преследования за уклонение от погашения задолженности. Однако, сегодня существует несколько способов избежать таких последствий.

Кредитные каникулы. Так называется период продолжительностью до 6 месяцев, в течение которых заемщик может либо вообще не платить по кредиту, либо сократить размер ежемесячного платежа до удобного. Такая возможность предусмотрена в том случае, если доход должника сократился более чем на 30%. Причем заёмщик может взять кредитные каникулы даже без согласия самого финансового учреждения. Это право закреплено законодательно в марте 2022 года. Во время кредитных каникул:

Во время кредитных каникул:

- Не начисляются пени и штрафы;

- Не изымается заложенное имущество;

- Не ухудшается кредитная история.

Однако, в период действия кредитный каникул заемщику продолжают начисляться проценты. То есть, ему в любом случае придется их выплачивать, хотя и с отсрочкой. Должнику достаточно продолжать платить по обычной схеме – банк сам пересчитает начисленные проценты и пришлет новый график выплат.

Реструктуризация. Так называется соглашение между кредитором и должником об изменении размера, порядка и условий выплаты долга. Реструктуризация осуществляется тем же финансовым учреждением, которое осуществляло финансирование заемщика. Существует несколько способов реструктуризировать задолженность:

- Пролонгация – продление срока выплаты задолженности с пропорциональным уменьшением процентной ставки;

- Снижение процентной ставки – доступно для клиентов, впервые допустивших просрочку;

- Финансовая поддержка государством – в основном, применяется при реструктуризации ипотечных кредитов;

- Списание задолженности – как правило, используется редко и частично, то есть за счет снятия штрафов и пени, но только в том случае, если это поможет заемщику выплатить основной долг.

Для реструктуризации у заемщика должны быть достаточные основания – например, потеря работы, нетрудоспособность по причине болезни и т. д. Чтобы воспользоваться услугой, необходимо подать в банк заявление со своим паспортом и документами, обосновывающими необходимость пересмотреть условия кредита.

Страховка. При наступлении несчастного случая, подходящего под страховой, можно использовать полученные выплаты для оплаты кредита. При этом нужно обратиться в офис страховой компании и предоставить следующие документы:

- заявление о выплате возмещения;

- копию паспорта заявителя;

- кредитный и страховой договор;

- документы, подтверждающие наступление страхового случая;

- другие документы, перечисленными в договоре страхования.

В договорах страхования указан срок, в течение которого можно обратиться за выплатами. Если он пропущен, то можно получить компенсацию через суд, но нужно предоставить обоснование пропуска. Лучше всего лично посетить офис страховой компании, чтобы правильно оформить заявление и согласовать порядок выплат. Как только СК перечислит платеж банку, нужно попросить у нее справку о погашении кредита. Если сумма покрыла только часть задолженности, остаток придется оплачивать самостоятельно.

Лучше всего лично посетить офис страховой компании, чтобы правильно оформить заявление и согласовать порядок выплат. Как только СК перечислит платеж банку, нужно попросить у нее справку о погашении кредита. Если сумма покрыла только часть задолженности, остаток придется оплачивать самостоятельно.

Рефинансирование. Этот способ заключается в том, что должник, неспособный оплатить текущий долг, погашает его за счет оформления нового. Рефинансировать задолженность можно в той же или другой финансовой организации. Чтобы рефинансирование имело смысл, новый договор необходимо оформлять на более выгодных условиях:

- С пониженной процентной ставкой;

- Увеличенным сроком оплаты;

- Более удобным графиком платежей и т. д.

Рефинансирование также может дать возможность получить дополнительную сумму денег, если размер новой задолженности превышает старый. Однако, банки могут отказать в такой услуге, ведь их будет настораживать, что заемщик не смог погасить раннее взятый кредит. В таком случае можно обратиться в микрофинансовую организацию, которая дает деньги под залог имущества – например, легкового автомобиля или иного транспортного средства. В этом случае репутация заемщика не будет иметь решающего значения, так как заложенное ТС будет гарантом, что кредитор в любом случае получит свои деньги назад. В то же время размер займа определяется исходя из рыночной стоимости автомобиля, которую определяет профессиональный оценщик, и она может быть меньше суммы, необходимой для погашения «проблемного» кредита.

В таком случае можно обратиться в микрофинансовую организацию, которая дает деньги под залог имущества – например, легкового автомобиля или иного транспортного средства. В этом случае репутация заемщика не будет иметь решающего значения, так как заложенное ТС будет гарантом, что кредитор в любом случае получит свои деньги назад. В то же время размер займа определяется исходя из рыночной стоимости автомобиля, которую определяет профессиональный оценщик, и она может быть меньше суммы, необходимой для погашения «проблемного» кредита.

Поэтому при рефинансировании долга важно правильно выбрать нового кредитора. Сделать это можно с помощью сервиса «Здесь Легко» — мы сотрудничаем с надежными МФО, официально зарегистрированными в реестре ЦБ РФ. Наши менеджеры помогут выбрать наиболее выгодные условия для рефинансирования, что вы смогли погасить старую задолженность и легко оплатить новую.

К списку новостей

Публикации и новости | Финмарт24

Обычно человек берет заем, заранее рассчитывая, как и за счет чего он будет отдавать долг. В большинстве случаев всё идет по плану. Но если какие-то риски упущены из виду, есть вероятность, что заемщик столкнется с финансовыми сложностями или не сможет обслуживать взятый кредит. Такое случается при внезапных болезнях и увольнении, потери близких или ЧП с имуществом. Рассказываем, что именно нужно делать, если нечем платить кредит.

В большинстве случаев всё идет по плану. Но если какие-то риски упущены из виду, есть вероятность, что заемщик столкнется с финансовыми сложностями или не сможет обслуживать взятый кредит. Такое случается при внезапных болезнях и увольнении, потери близких или ЧП с имуществом. Рассказываем, что именно нужно делать, если нечем платить кредит.

Как поступать точно не стоит?

1.Бездействовать и затягивать время. Главное — не ждать, что внезапные проблемы пропадут сами собой. Ведь проценты продолжают начисляться, появляются пени и штрафы. Бремя нарастает, как снежный ком, и в определенный момент станет совершенно неподъемным. А если вовремя принять меры, то удастся выйти из положения с минимальными потерями.

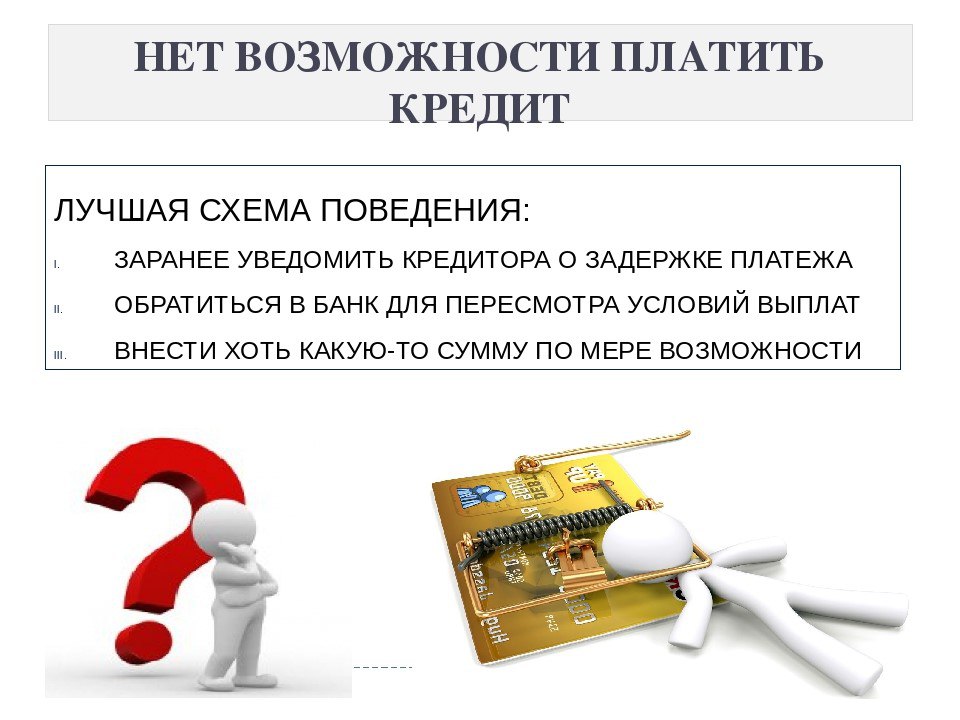

Сообщите кредитной организации, что у вас появились материальные трудности. Если клиент беспокоится, что ему нечем платить кредит и старается найти какой-то выход, это будет оценено. Банк убедится в добросовестности и конструктивном подходе заемщика и, скорее всего, по многим вопросам пойдет навстречу.

Очень важно вообще не доводить до конфликта и претензий со стороны кредитной организации. Если очевидно, что скоро не сможете погашать долг, проинформируйте банк заранее. Это поможет избежать ухудшения кредитной истории и попадания в число сомнительных заемщиков. Когда проблема урегулируется, удастся начать все с чистого листа без негативного шлейфа.

2.Брать новый кредит (исключение — рефинансирование). В подобных ситуациях люди часто впадают в панику и совершают необдуманные поступки. Они не знают, что делать. И первое, что приходит в голову, если нечем платить кредит, — воспользоваться многочисленными предложениями о займах без условий. В итоге средства на погашение долгов появляются, но какой ценой? Заемщик оказывается в гораздо более тяжелой финансовой кабале, выбраться из которой еще сложнее.

Итак, скрываться нет смысла. Ситуация будет развиваться быстро и в неприятном для должника русле. Помимо нарастания долга, начнутся беспокоящие звонки из банка. Через какое-то время при отсутствии должной реакции долг клиента будет передан коллекторам или сразу в суд.

Через какое-то время при отсутствии должной реакции долг клиента будет передан коллекторам или сразу в суд.

В первом случае это агрессивное давление, в том числе на близких и знакомых. Хотя такие меры незаконны, данный факт сам по себе не остановит нападки, назойливые звонки или непрошенные визиты. Но суд — тоже не подарок. Юристы банка без труда докажут вашу вину и истребуют весь долг. И издержки не ограничатся самим кредитом. Придется возмещать еще и судебные расходы, понесенные оппонентом.

Но самый большой минус подобного развития ситуации — продажа имущества за бесценок. Так как денег на погашение займа нет, приставы опишут имеющуюся ликвидную собственность и выставят ее на аукцион. А на торгах удается выручить лишь часть реальной стоимости имущества.

Для злостных неплательщиков законодательство предусматривает даже уголовную ответственность (обязательные работы, лишение свободы).

Что сделать рациональнее всего?

Если из-за финансовых затруднений стало нечем платить кредит, практически единственный эффективный выход — пойти на честный и открытый диалог с банком. О чем именно просить, зависит от давности и запущенности проблемы.

О чем именно просить, зависит от давности и запущенности проблемы.

Возникли перебои с деньгами, но уже скоро необходимая сумма у вас будет?

В данном случае нужно договариваться о переносе очередного платежа. Если ожидается, что такие задержки в поступлении будут регулярными (например, работодатель официально сдвинул дату выплаты зарплат сотрудникам), то стоит поменять весь график платежей.

Позвоните в колл-центр, объясните ситуацию и попросите установить для платежа более поздний день, например 20-е вместо 10-го. Вопрос решается индивидуально. Если это просрочка одного взноса, то нет гарантии, что банк захочет тратить время на такие незначительные моменты. Возможно, и для вас будет проще однократно погасить сумму с пенями. Если проблемы с деньгами надолго, то внесите хотя бы один минимальный платеж. Так можно выиграть время и показать свои серьезные намерения, пока кредитная организация думает, что делать и как поступить с клиентом, которому оказалось нечем платить кредит.

Средства появятся, но не в ближайшие месяцы?

Важно быть уверенным, что деньги обязательно будут, но позднее. Если договоренности сорвутся, в дальнейшем ни один банк не пойдет навстречу.

Составьте и подайте заявление. В свободной форме изложите:

-

описание действующего займа — реквизиты договора, сумму, процент, дату выдачи, ежемесячный платеж;

-

суть ситуации — необходимо указать, что денег на взносы нет или не хватает, а также причины, которые привели к этому;

-

просьбу об изменении параметров погашения кредита для облегчения финансовой нагрузки.

Что может сделать банк, если заемщику нечем платить кредит в прежнем режиме:

-

Дать отсрочку (на 2–12 месяцев). В некоторых случаях, определенных законодательством, банк обязан предоставить кредитные каникулы.

Но их продолжительность составляет не более 6 месяцев. -

Провести реструктуризацию, консолидацию или рефинансирование. Тут есть свои нюансы:

Но их продолжительность составляет не более 6 месяцев.

Но их продолжительность составляет не более 6 месяцев.

-

Первый вариант предполагает изменение условий по кредиту. Могут увеличить срок выплат или снизить ставку и тем самым уменьшить ежемесячный платеж. Выгода неоднозначна, но при отсутствии денег главное — справиться с текущими обязательствами, а последующие проблемы решать по мере поступления.

-

Второй — это объединение нескольких кредитов в один. Обычно по новому займу предлагается более привлекательный процент, что существенно сократит расходы должника.

-

Третий — оформление кредита для погашения другого. Удается получить деньги на посильных условиях и избавиться от проблемного займа.

Полезно дополнительно прописать, сколько бы вы хотели платить в месяц и когда ожидать восстановления доходов. Заверьте, что при положительном решении по заявлению выполните обязательства полностью и без просрочки. Обязательно отдельно отметьте, что раньше проблем с выплатами по займам не было (лучше не голословно, а с помощью выписок с кредитных счетов, платежных поручений и квитанций). Проставьте дату и свои данные.

Заверьте, что при положительном решении по заявлению выполните обязательства полностью и без просрочки. Обязательно отдельно отметьте, что раньше проблем с выплатами по займам не было (лучше не голословно, а с помощью выписок с кредитных счетов, платежных поручений и квитанций). Проставьте дату и свои данные.

Одного заявления, конечно, недостаточно. Следует подкрепить свои слова доказательствами. Банк должен получить официальные основания для изменения условий по займу. Документы, которые нужно приложить к заявлению, зависят от обстоятельств, приведших к потере прежнего дохода:

-

подготовьте трудовую книжку, подтверждающую ликвидацию фирмы или сокращение штата. Там же будет видно, если работника понизили в должности. Сокращение зарплаты подтверждается справками с работы или трудовым договором с новым окладом;

-

предъявите больничные или выписки из стационара (справки от врача), если вы перенесли тяжелую, длительную болезнь или произошел несчастный случай.

Справка медкомиссии докажет присвоение инвалидности; -

снижение дохода можно косвенно оправдать рождением ребенка, потерей члена семьи и т. п. (предоставляется свидетельство о рождении или смерти соответственно).

Справка медкомиссии докажет присвоение инвалидности;

Справка медкомиссии докажет присвоение инвалидности;

Готовое заявление распечатайте в двух экземплярах и подпишите. Его вместе с сопроводительными документами необходимо отнести лично в офис банка. На втором экземпляре важно получить отметку о принятии.

Надежд на получение необходимых доходов нет?

Даже в таком положении есть шансы расплатиться по займу. Прежде всего через продажу имущества. Лучше заняться этим добровольно. Только самостоятельно выбирая покупателей, получится выручить максимум средств. Если продавать будет банк, сделка окажется крайне невыгодной, вы потеряете деньги еще и здесь, уже будучи в сложной финансовой ситуации. Если машина, квартира или драгоценности переданы в обеспечение по кредиту, то на продажу нужно получить разрешение залогодержателя. Но банк, как правило, соглашается, так как тоже заинтересован в решении проблемы. Возможно, предложит действовать вместе с его представителем.

Но банк, как правило, соглашается, так как тоже заинтересован в решении проблемы. Возможно, предложит действовать вместе с его представителем.

Еще один вероятный способ — воспользоваться страховкой. Проверьте, нет ли у вас лично или родственников полиса на случай потери здоровья, жизни и других ситуаций. При наступлении соответствующих обстоятельств можно рассчитывать на выплаты, которые иногда покрывают весь оставшийся долг по займу.

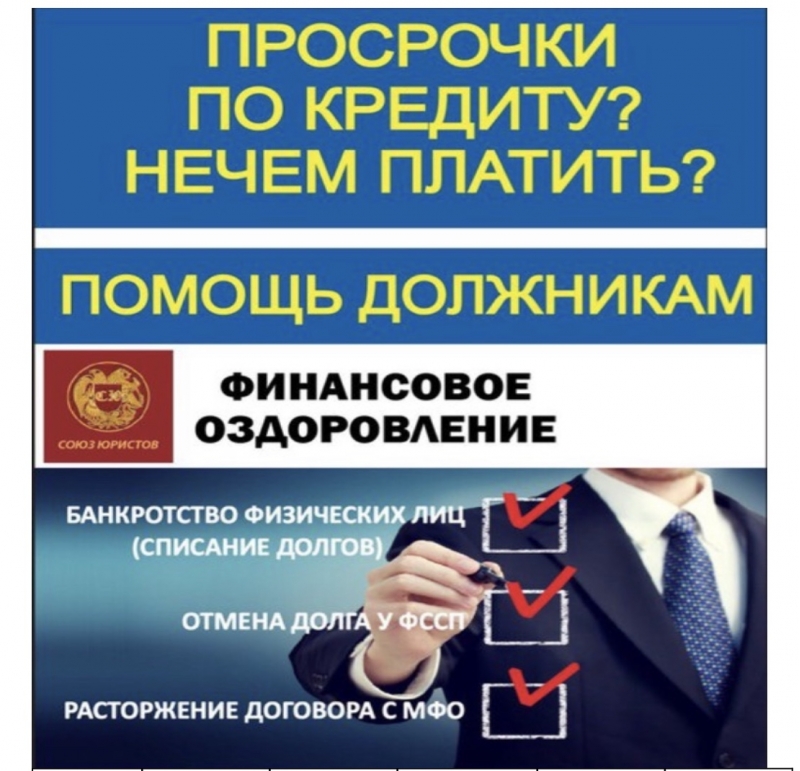

Но если становится понятно, что поправить материальное положение никак не удастся, поможет только банкротство. Это крайняя мера, нежелательная как для заемщика, так и для кредитора. Для должника это долгие и дорогостоящие судебные разбирательства, потеря почти всего имущества и целый ряд других ограничений. А для банка подобный исход — прямые убытки, поскольку выданные средства уже никогда не будут возвращены. По этой причине многие кредиторы пытаются остановить должников от банкротства и идут на серьезные уступки. Они списывают часть кредита, чтобы получить обратно хотя бы что-то. Это выгодно обеим сторонам.

Они списывают часть кредита, чтобы получить обратно хотя бы что-то. Это выгодно обеим сторонам.

Заключение

Когда нечем платить кредит, не сидите сложа руки. Долг никуда не денется, а будет нарастать и добавлять проблем. Ознакомьтесь с возможными мерами и выберите самые подходящие с учетом ситуации. Просто брать другой заем — плохая идея. Активно контактируйте с банком и просите смягчить условия. Помните, что вы с кредитором заинтересованы в одном и том же — погасить долг без последствий. Приемлемое решение обязательно найдется.

Как погасить долг быстрее – Wells Fargo

Быстрая выплата долга может помочь вам быстрее начать свои цели, будь то подача заявки на новый кредит, экономия на стоимости займа или просто сокращение вашего долга. Вот несколько стратегий, о которых следует подумать при рассмотрении планов погашения, которые могут помочь вам погасить долг быстрее.

Советы по погашению долга

Погасите свой долг и сэкономьте на процентах, ежемесячно выплачивая больше минимальной суммы. Главное — регулярно вносить дополнительные платежи, чтобы быстрее погасить кредит. Некоторые кредиторы позволяют вам вносить дополнительный платеж каждый месяц, указывая, что каждый дополнительный платеж идет на погашение основного долга. Прежде чем начать, проверьте условия кредита, чтобы определить, могут ли применяться дополнительные сборы или штрафы за досрочное погашение.

Оплачивайте счета по кредитной карте больше, чем требуется один раз в месяц. Это может облегчить отслеживание того, сколько вы должны. Регулярная оплата счетов по кредитной карте также может снизить коэффициент баланса/использования. Коэффициент использования кредита — это процент вашего общего доступного кредита, который в настоящее время используется. Коэффициент использования является одним из компонентов, используемых кредитными агентствами для расчета вашего кредитного рейтинга.

Ваш самый дорогой кредит — это кредит с самой высокой процентной ставкой. Выплачивая его первым, вы уменьшаете общую сумму процентов, которые вы платите, и уменьшаете общий долг. Затем продолжайте выплачивать долги по следующей самой высокой процентной ставке, чтобы сэкономить на общей стоимости. Иногда это называют «лавинным методом» погашения долга.

Сначала вы начинаете с наименьшего остатка, выплачиваете его, а затем переводите тот же платеж в сторону следующего наименьшего остатка по мере того, как вы продвигаетесь к наибольшему остатку. Этот метод может помочь вам набрать обороты по мере погашения каждого остатка. Узнайте о плюсах и минусах этой стратегии погашения долга, рассмотрев методы погашения долга «снежный ком» и «лавина».

Оставайтесь на вершине своего долга, используя напоминания о счетах и онлайн-оплату счетов. Просто запланируйте суммы, которые вы хотите заплатить, и когда вы хотите их заплатить. Вы также можете настроить напоминания об оплате и получать электронные счета от получателей платежей, предлагающих электронные счета.

Wells Fargo Online — Bill Pay

Варианты погашения долга

Рефинансирование вашего долга на более короткий срок может помочь вам погасить его быстрее и сэкономить на общей стоимости займа. Вы можете претендовать на более низкую ставку или более короткий или более длительный срок кредита, в зависимости от вашей ситуации. Помните, что сокращение срока кредита может привести к увеличению ежемесячных платежей.

Рассмотрите возможность рефинансирования

Объединение кредитов может помочь вам быстрее погасить долг, объединив несколько кредитов с высокой процентной ставкой или остатков по кредитным картам в один новый кредит, в идеале с более низкой процентной ставкой.

- Рассмотреть возможность консолидации долга

- Персональный кредит для консолидации долга

- Калькулятор консолидации долга

Подсказка по оценке кредитоспособности

Пытаетесь погасить все свои долги? Сохранение кредитных счетов открытыми и ежемесячная выплата остатков в полном объеме может помочь вам сохранить или повысить свой кредитный рейтинг.

Следующий шаг:

Узнайте общую стоимость кредита

При рассмотрении вопроса о новом кредите или реструктуризации текущих долгов не забудьте учитывать расходы по займам. Продление срока кредита может снизить ваш ежемесячный платеж, но вы можете платить больше процентов в течение срока кредита, увеличивая общую сумму платежей.

Узнать больше

Продукты для рассмотрения

- Персональный кредит

- Ипотечное рефинансирование

Прежде чем подавать заявление, мы рекомендуем вам тщательно обдумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита. Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.

Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.

Wells Fargo Bank, N.A. Член FDIC.

LRC-0322

Следует ли использовать кредитную карту для погашения кредита?

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Выплата кредита с помощью кредитной карты будет зависеть от кредитора и типа кредита. Если ваш кредитор разрешает это, и вам предоставляется достаточный кредитный лимит, вы можете оплатить часть всего вашего остатка вашего жилищного, автомобильного или студенческого кредита с помощью кредитной карты.

Тем не менее, Министерство финансов запрещает эмитентам федеральных студенческих кредитов принимать платежи по кредитным картам.

Также возможно, что некоторые поставщики кредитов имеют свои собственные правила в отношении оплаты кредита с помощью кредитной карты. Вы всегда можете связаться с вашим кредитором, чтобы узнать о ваших вариантов.

Чаще всего кредитные карты погашаются за счет займов консолидации долга, но могут быть случаи, когда имеет смысл рассмотреть возможность использования кредитных карт с низким или нулевым процентом рекламных периодов для погашения кредита.

Это следует учитывать, если у вас высокая процентная ставка по кредиту, и ваш бюджет может покрыть размер ежемесячных платежей, необходимых для погашения долга до истечения периода низкой или нулевой процентной ставки.

Когда имеет смысл погасить кредит кредитной картой?

Основной вопрос, на который нужно ответить, заключается в том, будете ли вы платить меньше процентов при погашении кредита с помощью кредитной карты, или в конечном итоге вы будете платить больше. И это действительно зависит от того, думаете ли вы, что сможете очистить баланс своей карты с нулевым процентом до окончания ее рекламного периода, а ее годовая процентная ставка (APR) иногда достигает двузначных цифр.

Еще одна вещь, которую следует учитывать, это фиксированная или переменная годовая процентная ставка по вашей кредитной карте и кредиту.

Годовая процентная ставка по вашей кредитной карте может быть ниже, чем ваш кредит прямо сейчас, но если это переменная годовая процентная ставка (а не фиксированная), есть вероятность, что она может увеличиться в зависимости от изменений вашего кредитного рейтинга, основных ставок и т. д.

Еще один важный момент — ваш кредитный рейтинг. Если ваш доход нестабилен и есть вероятность, что вы опоздаете с платежом по кредитной карте во время, необходимое для погашения кредита, ваш кредитный рейтинг может ухудшиться. И если это произойдет, ваша годовая процентная ставка может увеличиться, что со временем заставит вас платить больше процентов.

Что лучше иметь личный кредит или долг по кредитной карте?

Иногда лучше иметь задолженность по личному кредиту, если процентная ставка фиксирована и у вас есть достаточно больше времени для ее погашения. Но если процентная ставка действительно высока, вы можете взвесить все за и против получения карты перевода баланса с периодом низкой или нулевой процентной ставки.

Но если процентная ставка действительно высока, вы можете взвесить все за и против получения карты перевода баланса с периодом низкой или нулевой процентной ставки.

Суть? Чтобы платеж по кредитной карте действительно работал в вашу пользу, вам нужно убедиться, что вы можете погасить свой долг до того, как закончится период низких процентов по кредитной карте.

Оплата кредита с помощью кредитной карты с низкой процентной ставкой

Вот несколько шагов для исследования и сравнения ставок по кредитной карте с низкой процентной ставкой и по кредиту, чтобы решить, подходит ли вам этот вариант.

Сравните варианты и найдите кредитную карту с низкой или нулевой процентной ставкой

Обратитесь к своему кредитору, чтобы узнать, разрешено ли вам использовать кредитную карту для погашения остатка по кредиту.

Учтите любую комиссию за перевод, чтобы сравнить экономию, которую вы могли бы получить, сделав перевод с кредита на карту. Комиссия за перевод обычно составляет 3-5% от суммы перевода.

Узнайте, взимает ли ваша новая кредитная карта для перевода баланса какие-либо дополнительные сборы — в дополнение к комиссии за перевод баланса — для обработки перевода между картами.

Узнайте, какой будет ваша процентная ставка после окончания рекламного периода

Помните, что в конце каждого рекламного периода к вашему счету может применяться двузначная годовая процентная ставка.

Сравните эту новую процентную ставку с текущей процентной ставкой по кредиту

Если двузначная годовая процентная ставка намного выше, чем по вашему кредиту, убедитесь, что ваш бюджет может покрыть ежемесячные платежи, которые вам нужно будет вносить, чтобы платить списать весь долг до окончания рекламного периода карты.

Разработайте план погашения

Если вы решите пойти по пути перевода остатка, вы обнаружите, что большинство кредитных карт с переводом остатка обычно предлагают периоды с нулевой процентной ставкой в диапазоне от шести до 21 месяца.