Содержание

Как работают терминалы оплаты для пластиковых карт

Не готовы сразу приобрести банковский терминал?

Банковский терминал в аренду

Аренда

- 5418visibility

Как работают терминалы оплаты для пластиковых карт

share

- Дата публикации: 07.10.2018

- Ссылка на публикацию: скопировать

Для оплаты услуги, или товара банковской картой практически каждому человеку необходимо воспользоваться банковским POS-терминалом, другими словами функцией эквайринга, которую он осуществляет.

Пользование банковскими картами сегодня явление более чем привычное. Теперь, чтобы купить что-нибудь не приходится носить с собой пачку банкнот, а всего лишь кусочек пластика небольшого размера. Повсеместно, а особенно в крупных городах, карта есть практически у каждого. Кассы магазинов снабжены банковскими терминалами- устройствами, которые облегчают и ускоряют процесс оплаты товаров посредством безналичного расчета.

Теперь, чтобы купить что-нибудь не приходится носить с собой пачку банкнот, а всего лишь кусочек пластика небольшого размера. Повсеместно, а особенно в крупных городах, карта есть практически у каждого. Кассы магазинов снабжены банковскими терминалами- устройствами, которые облегчают и ускоряют процесс оплаты товаров посредством безналичного расчета.

Выгодно всем

Эквайринг – это пакет услуг, обеспечивающий платежные операции разного уровня и назначения без участия наличных денежных средств. Организация, оказывающая эти услуги, называется банком-эквайером. Администрация предприятия (супермаркета, торгового центра) несет ответственность за все операции с банковскими картами. Это совместное и взаимовыгодное сотрудничество для владельца терминала и банка, с которым он работает. Торговая точка, где установлен прием безнала получает выгодные предложения от банка и уменьшение риска получения фальшивых банкнот при оплате. В свою очередь, для банка-эквайера выгодой является получение до 2% комиссионных с каждой сделки магазина.

Основное преимущество наличия банковского терминала для хозяина магазина – привлечение клиентов в свое предприятие.

Для использования услуг эквайринга предприятию необходимы: сам терминал оплаты картой; подключение терминала к банковской системе.

Банковский терминал автоматически переводит все платежи на указанный банковский счет. Его подключают к стационарному телефону или беспроводному интернету. Сегодня стало возможно подключать терминалы и к мобильным каналам сотовой связи, как ,например, банковский терминал и кассовый аппарат 2 в 1 «IKKM-Touch». Последний способ очень удобен, так как работать с эквайрингом можно даже там, где нет компьютера и стационарного доступа в интернет. Как пользоваться эквайрингом, работникам должны разъяснить специалисты банка. Для каждого терминала ответственным сотрудникам торгового зала вручается инструкция по применению, которую кассиры и администраторы обязаны знать, ведь сегодня банковскую пластиковую карточку при оплате на кассе можно увидеть чаще купюр.

Принцип действия банковского терминала

Разберем далее принцип работы платежных терминалов для пластиковых карт: Клиент предъявляет пластиковую карту кассиру для оплаты товара. Кассир активирует карту через установленный на кассе терминал, далее по запросу банка предлагает держателю карточки ввести код. Несколько секунд ожидания для установки хост-соединения (в это время карта проходит авторизацию на сервере компании). Со счета банковской карты списывается расчетная сумма. Терминал распечатывает чек для покупателя и копию продавцу. В среднем, операция происходит в течение 1 минуты.

Непредвиденные ситуации

В работе оборудования могут возникать сбои: Отсутствие онлайн-связи с банком (наиболее распространенная проблема, которая заставляет покупателя ожидать оплаты). В некоторых случаях платеж вообще может быть не принят. Перегрузка терминала (по причине плохой мобильной связи, непогоды, перегрузки сети, большого количества транзакций). Сумма оплаты списывается с банковской карты покупателя несколько раз. Ошибка терминала – чек не распечатан, в результате товар не оплачен. Мошенничество и вирусы, занесенные в программное обеспечение (в результате – потерянные деньги покупателя, неоплаченный товар, долгие выяснения).

Сумма оплаты списывается с банковской карты покупателя несколько раз. Ошибка терминала – чек не распечатан, в результате товар не оплачен. Мошенничество и вирусы, занесенные в программное обеспечение (в результате – потерянные деньги покупателя, неоплаченный товар, долгие выяснения).

Для того чтобы банковский терминал работал без сбоев, владельцу организации следует выбирать качественное оборудование и подобранную специалистами компьютерную систему учета и т.д. Также надо следить за качеством интернет-соединения и обучать кассиров правильно работать с POS-терминалом.

Это может быть интересно

more_vert

IKKM-touch-KZ с поддержкой ОФД (LAN,WiFi, без аккумулятора) и Банковский терминал

155000Тг

star_borderstar_borderstar_borderstar_borderstar_border

подробнее

IKKM-touch-KZ с поддержкой ОФД (LAN,WiFi, без аккумулятора) и Банковский терминалclose

IKKM-touch-KZ с поддержкой ОФД (LAN,WiFi, без аккумулятора) и Банковский терминал

отличается наличием LAN и WiFi интерфейсов, обеспечивает быструю отправку данных, питание только от сети (б. .

.

more_vert

Подставка для IKKM-touch-KZ (LAN)

29700Тг

star_borderstar_borderstar_borderstar_borderstar_border

подробнее

Подставка для IKKM-touch-KZ (LAN)close

Для работы ККМ в режиме фискальный регистратор (ФР) в комплектацию обязательно должны входить АКБ и подставка

Которая предназначена не только для быстрой зарядки батареи, но и при использов..

Как работает платежный терминал, принцип работы терминала оплаты

Различные по своему функциональному предназначению платежные терминалы в своей основе имеют один алгоритм работы, который может отличаться лишь в отношении выполнения определенных работ.

Большинство пользователей платежных объектов, а также владельцев объектов, где они установлены, не знает, как работают такие аппараты. Зачастую именно это является причиной практически всех возникающих с ними проблем.

Зачастую именно это является причиной практически всех возникающих с ними проблем.

Современные терминалы оплаты обладают широкой функциональностью, которая часто не ограничена только лишь приемом платежей от физических лиц, хотя это и является их основным предназначением. По сути, это аппаратно-программный комплекс, работающий с высокой степенью автономностью под контролем, осуществляемым дистанционным способом. Независимо от места установки и функционала, внутреннее устройство платежного терминала представлено следующим оборудованием:

- корпус из стали или других устойчивых к внешнему воздействию материалов;

- компьютер;

- сенсорный дисплей в вандалостойком исполнении;

- источник бесперебойного питания;

- устройство для приема купюр;

- фискальный регистратор;

- модем;

- сторожевой таймер.

Для придания таким аппаратам дополнительной функциональности в них встраивают различное дополнительное оборудование. Как правило, это сканеры штрих-кода, клавиатуры, второй дисплей. Одним из примеров такого подхода являются терминалы Qiwi, являющиеся сегодня одними из лидеров по количеству предоставляемых услуг.

Как правило, это сканеры штрих-кода, клавиатуры, второй дисплей. Одним из примеров такого подхода являются терминалы Qiwi, являющиеся сегодня одними из лидеров по количеству предоставляемых услуг.

Корпуса платежных терминалов

Для изготовления корпусов, как правило, используются наиболее прочные материалы, самым популярным из которых является сталь. Существует несколько видов их компоновки. Наиболее защищенным от незаконного проникновения является тот, у которого емкость для хранения денег и купюроприемник изолированы от отсека с другими комплектующими.

Компьютер

Рассказывая о том, как устроен платежный терминал, нельзя не упомянуть о компьютерном блоке. По своей сути, это обычный ПК. Ключевым отличием является то, что он собран на одной плате и предназначен исключительно для вывода информации на экран и передачи сведений на сервера платежных систем и банков.

Купюроприемник

Основное функциональное назначение этого устройство отражено в его названии. Помимо того, оно проверяет подлинность денег и их номинал, после чего, они отправляются в специальный ящик – стеккер. При инкассации он целиком извлекается из терминала, а вместо него устанавливается новый.

Помимо того, оно проверяет подлинность денег и их номинал, после чего, они отправляются в специальный ящик – стеккер. При инкассации он целиком извлекается из терминала, а вместо него устанавливается новый.

Фискальный регистратор

По сути, это контрольно-кассовый аппарат, который оснащен печатным устройством. Выдача чека пользователю происходит только после получения соответствующих данных об успешном переводе.

Модем

Это устройство обеспечивает связь терминала с «внешним миром», который ограничен серверами платежных систем и банков. Для передачи данных сегодня используются каналы связи мобильных операторов.

Сенсорный дисплей

Используется для отображения служебной информации и управления терминалом без клавиатуры. Покрыты специальным защитным экраном, предохраняющим оборудование от механических повреждений и воздействия внешней среды.

Сторожевой таймер

Это устройство является средством дистанционного контроля и обслуживания, как установленных в терминале устройств, так и используемого в нем программного обеспечения. В случае необходимости платежный аппарат может быть перезагружен.

В случае необходимости платежный аппарат может быть перезагружен.

Принцип работы платежных терминалов

Чтобы рассказать, как работает платежный терминал, не нужно много времени. При помощи сенсорного дисплея пользователь выбирает услугу, которую он собирается оплатить, а затем следует инструкции, указывая необходимые реквизиты и вкладывая определенное количество купюр в специальное устройство. Затем ему остается только лишь нажать кнопку «оплатить».

Сразу после этого компьютерный блок через модем передает введенные данные о платеже на сервер платежной системы или банка, где происходит их обработка. После поступления денег на счет адресата, указанного пользователем, фискальный регистратор распечатывает и выдает соответствующий платежный документ, т.е. чек.

Этот принцип работы платежного терминала не является общепринятым стандартом. Но в основном последовательность именно такая. Различия только в деталях, например, в отсутствии проверки успешности проведения платежа. В любом случае деньги можно вернуть, подав соответствующее заявление компании-владельцу терминала. Ее реквизиты указаны на чеке.

В любом случае деньги можно вернуть, подав соответствующее заявление компании-владельцу терминала. Ее реквизиты указаны на чеке.

Как работает автомат для кредитных карт

Как работает автомат для кредитных карт?

29 апреля 2022 г. | Опубликовано Брайони Пирс

Расходы на пластик находятся на рекордно высоком уровне, поскольку платежи по картам в Великобритании превышают наличные, поэтому нет никаких сомнений в том, что возможность принимать платежи по картам является легкой задачей для бизнеса. В этом блоге мы рассмотрим, что такое кредитная карта, как они работают и как мы можем помочь. Давайте начнем с того, что вернемся к основам.

Что такое автомат для кредитных карт?

Иногда его называют чипом и пин-кодом или устройством для чтения карт. Это именно то, что написано на банке. Это машина, которая позволяет вам принимать платежи с помощью кредитной карты.

Карточные автоматы бывают трех типов; портативные, мобильные и настольные. Давайте кратко рассмотрим каждый из них:

Давайте кратко рассмотрим каждый из них:

Портативный: с портативным терминалом для кредитных карт вы можете принимать платежи от клиентов, не застревая на одном месте. Будь то в цехе или за столом, технология Bluetooth позволяет доставить вашу машину потребителю.

Мобильный: идеально подходит для тех, кто путешествует, чтобы увидеть своих клиентов, мобильные устройства можно использовать в любом месте с подключением 3G, что позволяет принимать платежи по картам на ходу.

Прилавок: как следует из названия, они используются для приема платежей из фиксированной точки, будь то касса, стол или стойка регистрации. Все, что вам нужно сделать, это подключить его к широкополосной сети или телефонной линии, и вы готовы принимать платежи по картам.

И, если вы работаете с правильным провайдером, любой из вышеперечисленных типов карточных автоматов может принимать платежи по бесконтактным картам.

Как они работают: руководство из шести шагов

Итак, мы знаем, что это такое и почему вы их используете, но как именно они работают?

1.

Вы вводите сумму платежа

Вы вводите сумму платежа

Процесс начинается с того, что вы, продавец, вводите сумму транзакции в свой карточный автомат.

2. Клиент вставляет или предъявляет свою карту

Если ваш клиент доволен суммой, он сделает одно из двух. Для бесконтактных платежей они просто прикладывают свою карту к вашему устройству, а для чипа и PIN-кода они вводят свою карту в устройство и вводят свои цифры.

3. Чип взаимодействует с машиной

Теперь самое интересное: чип на карте вашего клиента связывается с вашей машиной, которая, в свою очередь, отправляет зашифрованные данные транзакции на ваш торговый счет.

4. Отправляется запрос на авторизацию

После получения данных банк-эквайер отправит запрос на авторизацию поставщику кредитной карты, который запросит авторизацию у банка клиента.

5. Проверочные проверки завершены

Поставщик карты проверит правильность данных карты и передаст запрос на авторизацию в банк клиента, который затем проверит и подтвердит наличие достаточного количества средств или кредита на счете.

6. Платеж отправлен

Если до этого момента все прошло гладко и платеж был авторизован, ваш карточный автомат сообщит вам, что он прошел успешно, и вы сможете отправить своих клиентов в путь. Деньги поступят на ваш банковский счет в течение трех-пяти дней.

Работает по-другому для бесконтактных?

Единственная разница для бесконтактных платежей заключается в том, что ваш клиент не будет вводить свой PIN-код. Однако, как только они коснутся своей кредитной карты на вашем устройстве, чип включится, а в остальном все будет точно так же.

Что насчет дебетовых карт?

Нет никакой разницы между транзакциями по дебетовой и кредитной картам, процесс идентичен.

Почему транзакция может быть неудачной?

Ваш карточный автомат может сообщить вам, что транзакция не удалась по нескольким причинам.

Во-первых, возможно, что-то пошло не так во время одного из этих процессов. Если ваш клиент уверен, что проблема не с его стороны, возможно, одна из задействованных систем вышла из строя.

Во-вторых, это может быть связано с тем, что у клиента недостаточно средств на счету или недостаточно кредита для покрытия стоимости транзакции. В этом случае банк клиента не авторизует платежный запрос.

Чтобы получить дополнительную информацию о наших мобильных, настольных или портативных карточных машинах или чтобы начать принимать платежи по картам, свяжитесь с нашей командой экспертов сегодня по телефону 0808 274 2017.

История карточных автоматов

Кредитные и дебетовые карты, а также карточные автоматы по ассоциации настолько распространены, что трудно представить себе жизнь без них. Но по схеме вещей, они не были вокруг долго.

Первыми итерациями были считыватели перфокарт, использовавшиеся в первые годы развития компьютерной индустрии для хранения информации в компьютерных системах. Не было до 1978, что Первый национальный банк Сиэтла выпустил первую дебетовую карту для руководителей предприятий. Всего 20 лет спустя дебетовые карты обогнали использование чеков во всем мире.

Всего 20 лет спустя дебетовые карты обогнали использование чеков во всем мире.

Прочитайте больше

Какой автомат для карточных платежей лучше всего подходит для моего бизнеса?

Прошли те времена, когда вы должны были быть приклеены к своей кассе, чтобы принимать платежи по карте, ландшафт постоянно развивается, и с этим появляется все больше и больше выбора. Но с выбором приходят решения, а с решениями может прийти неопределенность.

К концу этого чтения, надеюсь, вся эта двусмысленность будет устранена.

Прочитайте больше

Как принимать бесконтактные платежи?

Бесконтактные платежи действительно набирают популярность, и это неудивительно, ведь их можно сделать буквально одним касанием. На самом деле они впервые появились на сцене еще в 2007 году, но только в 2014 году они начали набирать обороты, потратив 2,32 миллиарда фунтов стерлингов.

Перенесемся на несколько лет вперед, и в 2018 году на бесконтактные платежи приходилось более половины (53%) всех платежей в магазине, впервые обогнав чип и PIN-код.

Прочитайте больше

Назад к блогам

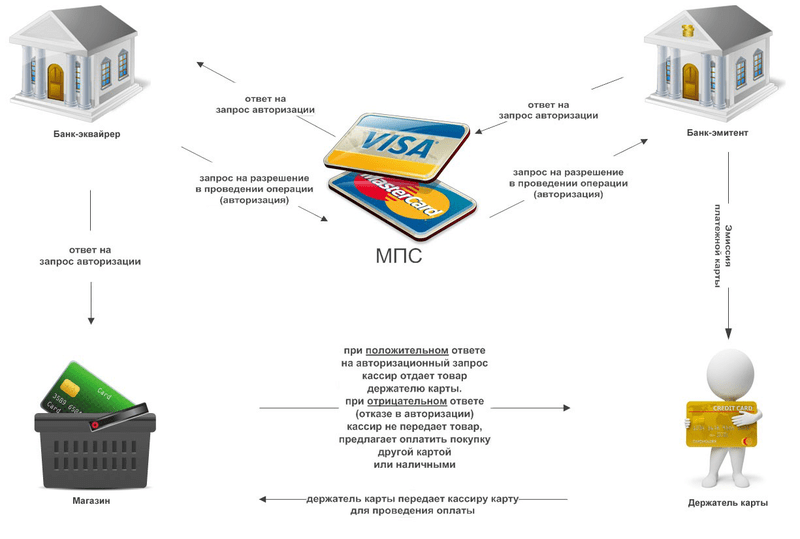

Как работает процессинг кредитных карт: Понимание процесса обработки платежей

Чтобы найти лучшего процессора кредитных карт, не обязательно иметь глубокое знание внутренней работы системы банковских карт. Но неплохо иметь общее представление о том, как работает процессинг кредитных карт, потому что сборы взимаются на разных этапах системы.

Знание местности поможет вам лучше понять, как получить наилучшее решение для обработки. Когда вы закончите читать эту статью, ознакомьтесь с нашей более подробной разбивкой о том, откуда берутся комиссии за обработку кредитных карт. А пока давайте рассмотрим, как работает обработка кредитных карт.

- Ключевые игроки

- Держатель карты

- Торговец (бизнес)

- Банк-эквайер (торговый банк)

- Банк-эмитент (Банк держателя карты)

- Карточные ассоциации (Visa и MasterCard)

- Авторизация кредитной карты

- Клиринг и расчеты по кредитным картам

- Финансирование и сборы

Сети банковских карт, через которые проходят миллиарды транзакций между продавцами, процессорами и банками, являются настоящим чудом современности. Всего за несколько секунд ваш терминал передает информацию о транзакции процессору, а затем через карточную сеть банку-эмитенту для подтверждения. Затем банк-эмитент отправляет авторизацию обратно через карточную сеть на ваш процессор, прежде чем она, наконец, вернется к вашему терминалу или программному обеспечению.

Как ни сложно звучит система, получение авторизации для транзакции — это только первый шаг. Разрешения должны быть урегулированы до того, как продажи могут быть зачислены на банковский счет вашей компании. Транзакции по кредитным картам происходят в двухэтапном процессе, состоящем из авторизации и расчетов. Это важно, потому что на каждом этапе взимаются разные сборы, и сбой (или частичный сбой) на любом этапе может привести к увеличению затрат и/или недепонированию продаж по кредитным картам.

Разрешения должны быть урегулированы до того, как продажи могут быть зачислены на банковский счет вашей компании. Транзакции по кредитным картам происходят в двухэтапном процессе, состоящем из авторизации и расчетов. Это важно, потому что на каждом этапе взимаются разные сборы, и сбой (или частичный сбой) на любом этапе может привести к увеличению затрат и/или недепонированию продаж по кредитным картам.

Как работает процессинг кредитных карт: ключевые игроки

Ключевыми игроками, участвующими в авторизации и расчетах, являются держатель карты, продавец (предприятие), банк-эквайер (банк предприятия), банк-эмитент (банк держателя карты) и банк-эмитент. ассоциации карт (Visa и MasterCard.)

Владелец карты

Если у вас есть кредитная или дебетовая карта (как у большинства из нас), вы уже знакомы с ролью держателя карты. Но если быть точным, держатель карты — это тот, кто получает банковскую карту (кредитную или дебетовую) в банке-эмитенте. Затем они предъявляют эту карту в магазине для оплаты товаров или услуг.

Торговец

Технически, торговец — это любой бизнес, который продает товары или услуги. Но только те продавцы, которые принимают карты в качестве формы оплаты, имеют отношение к нашему объяснению. Таким образом, продавец — это любой бизнес, который поддерживает торговый счет, который позволяет им принимать кредитные или дебетовые карты в качестве оплаты от клиентов (держателей карт) за предоставленные товары или услуги. Вы, как владелец бизнеса, являетесь торговцем.

Банк-эквайер (торговый банк)

Банк-эквайер является зарегистрированным членом карточных ассоциаций (Visa и MasterCard). Банк-эквайер часто называют коммерческим банком, потому что они заключают контракты с продавцами на создание и обслуживание счетов (называемых торговыми счетами), которые позволяют бизнесу принимать кредитные и дебетовые карты. Банки-эквайеры предоставляют продавцам оборудование и программное обеспечение для приема карт, обслуживания клиентов и других необходимых аспектов, связанных с приемом карт. Банк-эквайер также вносит средства от продаж по кредитным картам на счет продавца.

Банк-эквайер также вносит средства от продаж по кредитным картам на счет продавца.

Интересно, что многие продавцы не признают свой банк-эквайер основным поставщиком своего торгового счета. По мере развития системы банковских карт банки-эквайеры играют все более невмешательную роль. Банки-эквайеры часто обращаются за помощью к сторонним независимым торговым организациям (ISO) и поставщикам членских услуг (MSP) для проведения и мониторинга повседневной деятельности своих торговых счетов.

Банк-эмитент (Банк держателей карт)

Как вы, наверное, догадались, банк-эмитент выдает кредитные карты потребителям. Банк-эмитент также является членом карточных ассоциаций (Visa и MasterCard).

Банки-эмитенты платят банкам-эквайерам за покупки, которые совершают их держатели карт. В этом случае владелец карты несет ответственность за погашение долга банку-эмитенту в соответствии с условиями соглашения о кредитной карте.

Карточные ассоциации (Visa и MasterCard)

Visa и MasterCard не являются банками и не выпускают кредитные карты или торговые счета. Вместо этого они выступают в качестве хранителя и расчетной палаты для своего соответствующего бренда карты. Они также функционируют в качестве руководящего органа сообщества финансовых учреждений, ISO и MSP, которые совместно работают над поддержкой обработки кредитных карт и электронных платежей. Отсюда и название «карточные ассоциации».

Вместо этого они выступают в качестве хранителя и расчетной палаты для своего соответствующего бренда карты. Они также функционируют в качестве руководящего органа сообщества финансовых учреждений, ISO и MSP, которые совместно работают над поддержкой обработки кредитных карт и электронных платежей. Отсюда и название «карточные ассоциации».

Основными обязанностями Карточной ассоциации являются управление членами их ассоциаций, включая комиссии за обмен и квалификационные требования, выполнение функций арбитра между банками-эмитентами и банками-эквайерами, поддержание и совершенствование сети карт и их бренда и, конечно же, извлекать прибыль. Последнее стало еще более важным сейчас, когда Visa и MasterCard являются публичными компаниями.

Visa использует свою сеть VisaNet для передачи данных между членами ассоциации, а MasterCard использует свою сеть Banknet.

Авторизация кредитной карты

В процессе авторизации играют роль все указанные выше стороны.

Владелец карты

Владелец карты начинает транзакцию по кредитной карте, предъявляя свою карту продавцу для оплаты товаров или услуг.

Продавец

Продавец использует свою машину для кредитных карт, программное обеспечение или шлюз для передачи информации о держателе карты и деталей транзакции в свой банк-эквайер или процессор банка.

Эквайрер/обработчик

Банк-эквайер (или его обработчик) собирает информацию о транзакции и направляет ее через соответствующую карточную сеть в банк-эмитент держателя карты для утверждения.

Сеть Visa/MasterCard

Информация о транзакциях MasterCard направляется между банками-эмитентами и банками-эквайерами через сеть MasterCard Banknet. Транзакции Visa направляются через сеть VisaNet Visa.

Эмитент

Эмитент кредитной карты получает информацию о транзакции от банка-эквайера (или его обработчика) через Banknet или VisaNet и отвечает, одобряя или отклоняя транзакцию после проверки, чтобы убедиться, среди прочего, что информация о транзакции действительна, у держателя карты есть достаточный баланс для совершения покупки и что учетная запись находится в хорошем состоянии.

Visa / MasterCard Network

Эмитент карты отправляет ответный код обратно через соответствующую сеть в банк-эквайер (или его обработчик).

Торговец

Код ответа достигает терминала, программного обеспечения или шлюза продавца и сохраняется в пакетном файле до расчета.

Клиринг и расчеты по кредитным картам

Второй частью операций по кредитным картам является клиринг и расчеты. Это происходит после прохождения авторизации. Для расчета продавец (то есть вы) отправляет «партию» авторизаций вашему процессору, как правило, один раз в день. Процессор согласовывает авторизации и отправляет пакет по сетям ассоциации карт. Процессор также вносит средства от этих продаж на банковский счет компании и удерживает комиссию за обработку. На этом роль бизнеса завершена.

Банки-эмитенты и банки-эквайеры продолжают общаться и перемещать деньги (при этом банк-эмитент платит банку-эквайеру за покупки держателей карт), а держатель карты в конечном итоге платит банку-эмитенту. Ни один из этих шагов не касается вашего бизнеса.

Ни один из этих шагов не касается вашего бизнеса.

Торговец

Продавец начинает процесс расчетов, отправляя пакет одобренных разрешений в свой банк-эквайер (или обработчику банка). Пакеты авторизации обычно отправляются в конце каждого рабочего дня. Несколько отдельных транзакций по кредитным картам составляют пакет.

Эквайрер

Банк-эквайер (или его обработчик) согласовывает и передает пакет авторизаций посредством обмена через соответствующую сеть ассоциации карт (VisaNet или Banknet).

Банк-эквайер также вносит средства от продаж на банковский счет продавца через автоматизированную расчетную палату (ACH) и списывает со счета продавца плату за обработку ежемесячно, ежедневно или и то, и другое в зависимости от соглашения об обработке с продавцом.

Сеть карт

Ассоциация карт дебетует счет банка-эмитента и кредитует счет банка-эквайера на чистую сумму авторизаций, которая представляет собой валовую выручку за вычетом межбанковских и сетевых комиссий.

Эмитент

Банк-эмитент карты фактически платит банку-эквайеру за покупки держателя карты.

Владелец карты

Владелец карты несет ответственность за погашение своего банка-эмитента за покупку и любые начисленные проценты и сборы, связанные с соглашением о карте.

Финансирование и комиссионные сборы

В приведенном выше объяснении расчетов и клиринга я отметил, что обработчик будет вносить средства от продаж по вашей кредитной карте на ваш банковский счет и удерживать комиссионные за обработку. Тем не менее, существуют некоторые варианты того, как именно вычитаются сборы и когда средства депонируются.

Депозиты по кредитным картам

В наши дни большинство процессоров предлагают пополнение на следующий день, а это означает, что вы получите деньги за сегодняшние транзакции по кредитным картам завтра. Предостережение заключается в том, что вы должны «пакетировать» свои транзакции к определенному времени, чтобы получить средства на следующий день. Если вы пропустите отсечку, вы не получите средства до следующего рабочего дня.

Если вы пропустите отсечку, вы не получите средства до следующего рабочего дня.

В некоторых случаях обработчики могут удерживать ваши средства , если они подозревают мошенничество или иным образом определяют, что транзакция слишком рискованна. В этих случаях вы не сразу увидите средства.

Вычет комиссии по кредитной карте – Дисконтирование

Существует два основных метода, которые процессоры используют для вычета комиссии по кредитной карте из ваших транзакций. Методы называются ежедневным или ежемесячным дисконтированием.

Ежедневная скидка предполагает, что обработчик вычитает комиссию за обработку каждый день перед внесением ваших средств. Это означает, что вы получаете чистую сумму продажи или сумму после комиссий. При ежемесячном дисконтировании процессор вычитает комиссию за обработку транзакций за весь месяц один раз в месяц, но вносит средства ежедневно. Это означает, что вы получаете валовую сумму продаж или сумму до вычета комиссий каждый день.