Содержание

Страновой обзор: Россия – Electronic Payments International

Будучи страной БРИК, Россия, как широко признано, имела возможности для роста за последние несколько лет, и карточная индустрия не стала исключением. Хотя на банковском рынке по-прежнему доминирует Сбербанк, новые участники начинают встряхивать отрасль. Отчеты CI

Российский канал карточных платежей продемонстрировал значительный рост в течение рассматриваемого периода (2008-2012 гг.) при совокупном годовом темпе роста (CAGR) 190,70% и достигнет 257,1 млн карт в 2012 году. Ключевые факторы роста включают увеличение годового располагаемого дохода, развитие онлайн-покупок, инвестиции в банковскую инфраструктуру и повышение осведомленности потребителей о преимуществах использования платежных карт. Ожидается, что объем рынка в натуральном выражении будет расти со среднегодовым темпом роста 7,00% в течение прогнозируемого периода (2013-2017 гг.) и достигнет 377,6 млн в 2017 г.

Российский канал карточных платежей имеет положительный потенциал роста Российский канал карточных платежей за отчетный период существенно вырос как в натуральном, так и в стоимостном выражении. Что касается общего объема открыток, то среднегодовой темп роста канала составил 19.0,70% и, как ожидается, будет расти в среднем на 7,00% в течение прогнозируемого периода. В стоимостном выражении канал карточных платежей увеличился с 8,8 трлн руб. (354,6 млрд долл. США) в 2008 г. до 21,8 трлн руб. в 2012 г. при среднегодовом темпе роста 25,39%. Ожидается, что в 2017 году стоимость достигнет 43,9 трлн руб., увеличившись в среднем на 13,19% в течение прогнозируемого периода. В канале карточных платежей по объему доминируют дебетовые карты с долей 65,7% в 2012 году, за ними следуют предоплаченные и кредитные карты с долями соответственно 25,5% и 8,7%.

Что касается общего объема открыток, то среднегодовой темп роста канала составил 19.0,70% и, как ожидается, будет расти в среднем на 7,00% в течение прогнозируемого периода. В стоимостном выражении канал карточных платежей увеличился с 8,8 трлн руб. (354,6 млрд долл. США) в 2008 г. до 21,8 трлн руб. в 2012 г. при среднегодовом темпе роста 25,39%. Ожидается, что в 2017 году стоимость достигнет 43,9 трлн руб., увеличившись в среднем на 13,19% в течение прогнозируемого периода. В канале карточных платежей по объему доминируют дебетовые карты с долей 65,7% в 2012 году, за ними следуют предоплаченные и кредитные карты с долями соответственно 25,5% и 8,7%.

Предполагаемая универсальная электронная карта (УЭК) как неотъемлемая часть национальной платежной системы

В 2010 году Банк России (ЦБ России) продолжил работу с кредитными организациями и иными организациями, являющимися операторами платежных систем и оказывающими услуги платежной инфраструктуры, с с целью развития национальной системы в соответствии с международными стандартами. Основной задачей Банка России по развитию и совершенствованию своей платежной системы является минимизация сопутствующих рисков при обеспечении ее эффективной и бесперебойной работы. В рамках новой национальной платежной системы Минэкономразвития утвердило план запуска Универсальной электронной карты (УЭК) для всех граждан России. UEC призван в конечном итоге заменить все местные, региональные и национальные формы удостоверений личности и будет служить комбинированным электронным удостоверением личности, водительскими правами, свидетельством о страховании автомобиля, банковской картой и миграционным документом, среди других возможных функций. Карта будет использоваться как полноценный инструмент связи между держателями карт и правительством. Правительство и Банк России ввели УЭК в январе 2013 г. на добровольной основе, и к марту 2013 г. количество карточек в обращении достигло 10 000. другие места в стране.

Основной задачей Банка России по развитию и совершенствованию своей платежной системы является минимизация сопутствующих рисков при обеспечении ее эффективной и бесперебойной работы. В рамках новой национальной платежной системы Минэкономразвития утвердило план запуска Универсальной электронной карты (УЭК) для всех граждан России. UEC призван в конечном итоге заменить все местные, региональные и национальные формы удостоверений личности и будет служить комбинированным электронным удостоверением личности, водительскими правами, свидетельством о страховании автомобиля, банковской картой и миграционным документом, среди других возможных функций. Карта будет использоваться как полноценный инструмент связи между держателями карт и правительством. Правительство и Банк России ввели УЭК в январе 2013 г. на добровольной основе, и к марту 2013 г. количество карточек в обращении достигло 10 000. другие места в стране.

Рост платежной инфраструктуры способствовал повышению уровня использования карт

Российские банки расширили свои сети банкоматов (банкоматов) в течение отчетного периода для развития бизнеса по всей стране. Количество установленных банкоматов увеличилось с 75 018 в 2008 г. до 171 909 в 2012 г. при среднегодовом темпе роста 23,04%, а количество POS-терминалов в России выросло при среднегодовом темпе роста в 20,17% за рассматриваемый период, увеличившись с 333 247 в 2008 г. до 695 023 в 2012 г. Ожидается, что с ростом количества POS-терминалов и банкоматов использование платежных карт получит широкое распространение в течение прогнозируемого периода.

Количество установленных банкоматов увеличилось с 75 018 в 2008 г. до 171 909 в 2012 г. при среднегодовом темпе роста 23,04%, а количество POS-терминалов в России выросло при среднегодовом темпе роста в 20,17% за рассматриваемый период, увеличившись с 333 247 в 2008 г. до 695 023 в 2012 г. Ожидается, что с ростом количества POS-терминалов и банкоматов использование платежных карт получит широкое распространение в течение прогнозируемого периода.

Значительный рост числа пользователей Интернета и смартфонов в сочетании с компетентными услугами онлайн-банкинга также способствовал росту канала карточных платежей по мере того, как электронная коммерция становится все более широко используемой. Чтобы повысить безопасность и свести к минимуму онлайн-мошенничество во всей платежной системе, большинство эмитентов в стране внедрили несколько функций безопасности в сотрудничестве с поставщиками карточных сетей, таких как Verified by Visa и MasterCard SecureCode, а также виртуальные дебетовые карты.

Банки внедряют маркетинговые стратегии для завоевания доли рынка

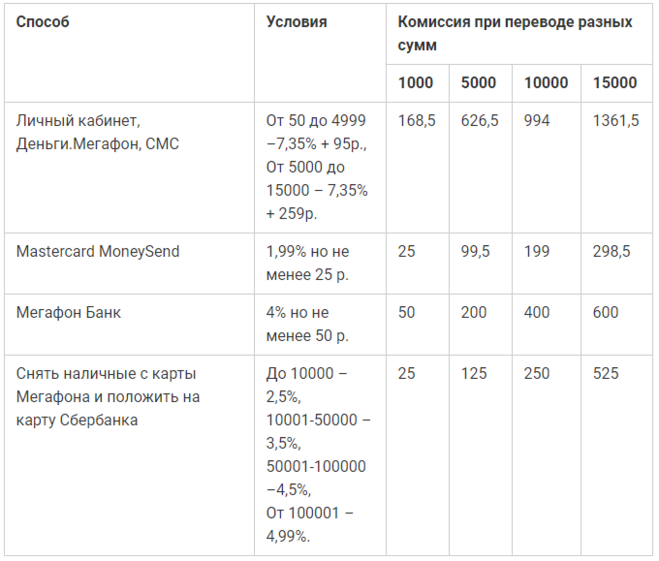

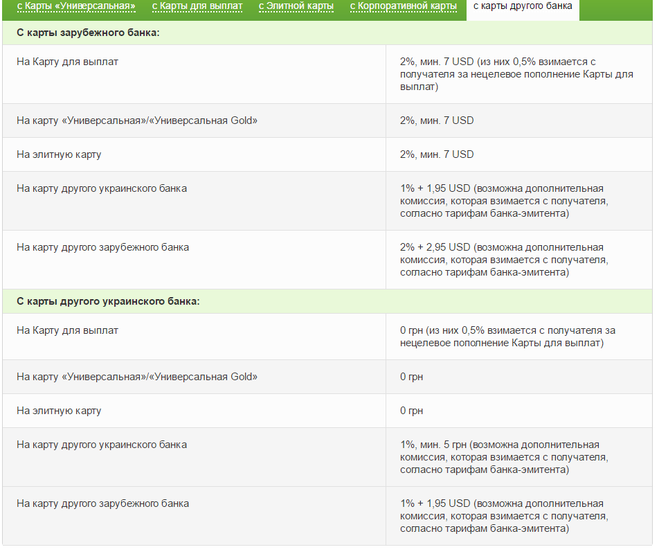

В условиях жесткой конкуренции в категории платежей по картам в России банки и эмитенты вкладывают значительные средства в маркетинговые и ценовые стратегии с целью привлечения большей клиентской базы. Поощрения, предлагаемые банками, включают скидки в торговых точках и ресторанах, бонусные баллы, увеличение дневных лимитов на снятие наличных и страховое покрытие. В рамках своих маркетинговых стратегий банки сегментируют клиентскую базу, чтобы максимизировать потенциал расширения своей доли на рынке. Например, Альфа-Банк запустил кредитную карту, специально предназначенную для клиентов-мужчин, а Сбербанк России запустил дебетовые карты для людей в возрасте 14-25 лет.

Все крупные банки, в том числе Сбербанк России, ВТБ 24 (ОАО) и Альфа-Банк, теперь предлагают индивидуальные продукты, разработанные для удовлетворения потребностей розничных и корпоративных клиентов. С помощью агрессивных маркетинговых кампаний, направленных на повышение осведомленности и поощрение использования кредитных карт в стране, Сбербанк также предлагал держателям кредитных карт программы скидок, бонусные баллы и льготные периоды, чтобы побудить их использовать его предложения по картам. Эти инициативы увеличили долю банка в категории кредитных карт и помогли ему стать лидером рынка с долей 24,0% в России в 2012 году по сравнению с 1,7% в 2008 году9.0005

Эти инициативы увеличили долю банка в категории кредитных карт и помогли ему стать лидером рынка с долей 24,0% в России в 2012 году по сравнению с 1,7% в 2008 году9.0005

Рост числа туристов, стимулирующий спрос на проездные в России

Общий объем выездных путешественников значительно вырос за отчетный период с 36,5 млн в 2008 г. до 47,8 млн в 2012 г. при среднегодовом темпе роста 6,96%. В течение прогнозируемого периода ожидается дальнейшее увеличение, которое достигнет 71,2 млн в 2017 году. Это привело к росту спроса на проездные карты, которые принимаются во многих направлениях и дают предложения туристам и путешественникам. MasterCard, среди других эмитентов, осознала возможности, которые представляют многочисленные путешественники, и запустила Prepaid Travel Card по всему миру, включая Россию. ЗАО «Ситибанк» также предлагает карту Citibank World MasterCard, а такие банки, как Сбербанк России, Альфа-Банк и ВТБ 24 (АО), сотрудничают с ведущими российскими авиакомпаниями, предлагая держателям карт скидки или бонусные баллы. Ожидается, что индустрия проездных карт будет расти в стоимостном выражении в течение прогнозируемого периода из-за притока пассажиров бизнес-класса.

Ожидается, что индустрия проездных карт будет расти в стоимостном выражении в течение прогнозируемого периода из-за притока пассажиров бизнес-класса.

SWIFT и конфликт в Украине: последние события

26 февраля 2022 года ЕС, Великобритания, Канада и США опубликовали Совместное заявление о дальнейших ограничительных мерах в свете конфликта в Украине. Эти страны обязались исключить отдельные российские банки из системы обмена сообщениями Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT).

Семь российских банков были заблокированы в SWIFT 12 марта 2022 г., а три белорусских предприятия также были заблокированы в системе 20 марта 2022 г. 4 мая 2022 г. Урсула фон дер Ляйен, президент Европейской комиссии, объявила, что запрет будет снят. был расширен еще и за счет исключения из системы SWIFT крупнейшего российского банка Сбербанка, а также Московского кредитного банка и Россельхозбанка.

SWIFT — это базирующаяся в Бельгии кооперативная служба обмена финансовыми сообщениями, поддерживающая 11 000 банковских организаций и организаций, занимающихся ценными бумагами, рыночную инфраструктуру и корпоративных клиентов в более чем 200 странах. В результате запрета эти отдельные российские банки не смогут инициировать платежные инструкции в соответствующих платежных системах или получать входящие платежи в тех же самых системах.

В результате запрета эти отдельные российские банки не смогут инициировать платежные инструкции в соответствующих платежных системах или получать входящие платежи в тех же самых системах.

Запрещенные российские банки и белорусские организации могут искать альтернативы SWIFT, такие как маршрутизация платежей через страны, которые не ввели санкции, такие как Китай, у которого есть собственная платежная система, называемая Трансграничной межбанковской платежной системой (CIPS). В России есть альтернатива SWIFT, известная как Система передачи финансовых сообщений (SPFS), которая также может использоваться в качестве платежных платформ для криптоактивов.

Альтернативы SWIFT имеют критические ограничения по функциональной совместимости, стоимости, безопасности и скорости.

Запрещенные российские банки

2 марта 2022 года ЕС опубликовал Регламент Европейского совета (ЕС) 2022/345 и Решение Европейского совета (CFSP) 2022/346 в официальном журнале Европейского Союза. В этом Регламенте и Решении определены отдельные российские банки, на которые распространяется запрет SWIFT.

В этом Регламенте и Решении определены отдельные российские банки, на которые распространяется запрет SWIFT.

Это: Банк ВТБ (второй по величине банк в России), Внешэкономбанк (ВЭБ), Банк Россия, Совкомбанк, Банк Открытие, Новикомбанк и Промсвязьбанк.

Запрет вступил в силу 12 марта 2022 года.

Официальный журнал также применяет меру к «любому юридическому лицу, организации или органу, учрежденным в России, имущественные права которых прямо или косвенно принадлежат более чем на 50%» этим российским банки.

В этот список не входят Сбербанк, крупнейший кредитор России по размеру активов, или Газпромбанк, который активно участвует в энергетическом секторе. Согласно пресс-релизу ЕС, Европейская комиссия «готова добавить [в список] новые российские банки в кратчайшие сроки».

Алексей Кудрин, бывший министр финансов России, предположил, что отключение всех российских финансовых учреждений от SWIFT может привести к сокращению экономики России на 5%.

Запрещенные белорусские организации

12 марта 2022 г. SWIFT опубликовал заявление, в котором отмечалось, что он отключил отдельные российские банки, а также отключит следующие три белорусских организации (и их определенные дочерние предприятия в Беларуси) 20 марта 2022 г. в соответствии с еще один Регламент, являющийся Регламентом Совета (ЕС) 2022/39.8: Белагропромбанк, Банк Дабрабыт и Банк развития Республики Беларусь.

SWIFT опубликовал заявление, в котором отмечалось, что он отключил отдельные российские банки, а также отключит следующие три белорусских организации (и их определенные дочерние предприятия в Беларуси) 20 марта 2022 г. в соответствии с еще один Регламент, являющийся Регламентом Совета (ЕС) 2022/39.8: Белагропромбанк, Банк Дабрабыт и Банк развития Республики Беларусь.

Что такое SWIFT?

SWIFT выступает в качестве перевозчика сообщений, содержащих платежные инструкции, между финансовыми учреждениями, вовлеченными в транзакцию.

Сама организация SWIFT не управляет счетами учреждений, не владеет фондами учреждений и не выполняет клиринговые или расчетные функции. После того, как платеж был инициирован с использованием сообщения SWIFT, он должен быть урегулирован через платежную систему, такую как Трансъевропейская автоматизированная система экспресс-переводов с валовыми расчетами в режиме реального времени (TARGET2).

SWIFT отправляет более 40 миллионов сообщений в день, 1% из которых связаны с российскими платежами.

SWIFT находится в совместной собственности 2000 банков и финансовых учреждений. Совет директоров SWIFT состоит из 25 независимых директоров, назначаемых акционерами. Согласно статье 17 Устава SWIFT, страны с большим количеством учреждений-членов SWIFT имеют дополнительные права назначать директоров.

SWIFT контролируется Национальным банком Бельгии в партнерстве с крупными центральными банками по всему миру, включая Федеральную резервную систему США и Банк Англии.

1 марта 2022 года SWIFT опубликовала пресс-релиз, в котором отмечается Совместное заявление и говорится, что SWIFT взаимодействует с этими органами, чтобы понять, на какие организации будут распространяться эти новые меры. SWIFT заявляет, что отключит их, когда получит юридическое указание сделать это.

Как участники удаляются из SWIFT?

Статья 16(c) Устава SWIFT гласит:

«c. Совет директоров может приостановить или исключить Акционера из Компании, если, по его мнению, он установит, что такой Акционер:

- не соблюдает Устав Компании и/или Корпоративные правила или какие-либо обязательства по отношению к Компании;

- заключает какие-либо договоренности или мировые соглашения со своими кредиторами или в отношении них;

- подпадает под действие правил, влияющих на его долю в Компании;

- совершает акт халатности, который может нанести ущерб интересам Компании, при условии, что Совет директоров в письменной форме проинформирует Акционера о причинах, лежащих в основе его решения, и что будут соблюдены соответствующие обязательные положения бельгийского законодательства».

Часть 3 Корпоративных правил SWIFT также предусматривает, что совету директоров должен быть предоставлен письменный отчет от руководства SWIFT о прекращении деятельности существующего акционера. Прекращение (исключение) регулируется разделом 7.3 о разрешении споров в Корпоративных правилах SWIFT.

SWIFT не опубликовал протокол заседания своего совета директоров, на котором было принято решение о запрете отдельных российских банков и белорусских организаций в соответствии с Регламентом (ЕС) 2022/345, Решение советника (CFSP) 2022/ 346 и Регламент Совета (ЕС) 2022/39.8.

Все отношения между SWIFT и каждым членом, а также Устав SWIFT и Корпоративные правила SWIFT регулируются законодательством Бельгии.

14 марта 2022 года Financial Times сообщила, что различные банкиры и финансовые регуляторы (не названные) обеспокоены перспективой кибератаки (или атак) на SWIFT. SWIFT предоставила Financial Times заявление, в котором отметила, что она очень серьезно относится к «безопасности» и имеет «сильную среду контроля для физической и кибербезопасности».

Альтернативы SWIFT

СПФС

В рамках крымских санкций 2014 года России грозило исключение из SWIFT. Западные страны не пошли на это, но это побудило Россию начать разработку собственной системы трансграничных переводов — СПФС.

На конец 2020 года к СПФС подключено 23 иностранных банка из Армении, Беларуси, Германии, Казахстана, Кыргызстана и Швейцарии. Также в планах привязать SPFS к платежным системам Китая, Индии и Ирана. Эти планы могут быть ускорены вплоть до запрета на SWIFT значительному количеству российских банков.

СПФС не рассматривается как жизнеспособная альтернатива SWIFT, учитывая, что в настоящее время система работает только на территории России и сопряжена с высокими транзакционными издержками.

Межбанковские связи

Российские банки могут выбрать прямые операции с иностранными банками для обработки платежей с использованием традиционных платежных каналов, таких как факс, электронная почта и любые доступные двусторонние системы обмена сообщениями. Это, вероятно, приведет к задержкам и дополнительным расходам в процессе платежей, которые могут быть переложены на плательщика/получателя.

Это, вероятно, приведет к задержкам и дополнительным расходам в процессе платежей, которые могут быть переложены на плательщика/получателя.

Это также может привести к переводу платежного бизнеса в несанкционированные российские банки, на которые не распространяется запрет SWIFT.

Трансграничная межбанковская платежная система

CIPS – это платежная система, предлагающая своим участникам клиринговые и расчетные услуги по трансграничным платежам в юанях. Это важная платежная инфраструктура в Китае.

Выступая за то, чтобы Россия не была запрещена в SWIFT, канцлер Австрии Карл Нехаммер сказал, что «приостановка SWIFT затронет Российскую Федерацию меньше, чем Европейский Союз», и утверждал, что Россия может использовать «свою собственную платежную систему, а во-вторых, она немедленно переключится на китайские платежные системы».

Личность участников не находится в открытом доступе. Но, согласно Объявлению участников CIPS № 73, на январь 2022 года CIPS насчитывает 75 прямых участников и 1205 косвенных участников. Российские банки, вероятно, будут как прямыми, так и косвенными участниками CIPS.

Российские банки, вероятно, будут как прямыми, так и косвенными участниками CIPS.

Платежные сети с криптоактивами

Запрет российских банков в SWIFT может привести к тому, что российские платежи будут обрабатываться в децентрализованных сетях, таких как биткойн.

По данным Banco Santander, объем импортно-экспортных потоков России составляет около 570 миллиардов долларов США в год, и этот объем может быть размещен в сети биткойнов. Биткойн обрабатывает 20 миллиардов долларов США внутрисетевых транзакций в день или более 7 триллионов долларов США в год.

Влияние запрета

Для контрагентов по договорным отношениям удаление российских и белорусских учреждений и организаций из SWIFT в связи с решениями Европейской комиссии может послужить основанием для расторжения по причине незаконности.

DLA Piper предполагает, что контрагенты могут пытаться ссылаться на незаконные действия, в том числе в случае невыполнения обязательств, в различных коммерческих и финансовых соглашениях.

Остается значительная неопределенность в отношении статуса транзакций в полете в то время, когда доступ к SWIFT запрещен. Эти платежи будут регулироваться механизмами непредвиденных обстоятельств, управления ликвидностью и разрешения соответствующих платежных систем.

Влияние запрета SWIFT на сегодняшний день в значительной степени омрачено санкциями против российских лиц и фирм; и действия некоторых карточных схем и корпораций по прекращению деятельности в России. Российские банки, на которые не распространяется запрет SWIFT, такие как Сбербанк, сталкиваются со значительными проблемами с ликвидностью, поскольку депозиты снимаются, а обязательства сокращаются. Сбербанк закрыл свои европейские юридические лица в соответствии с распоряжением Европейского центрального банка в результате санкций ЕС.

Банк России снизил обязательные резервы для российских банков и продолжил повышать процентные ставки до более чем 20%, учитывая дефицит ликвидности в российской банковской системе, который, как сообщается, составляет 68 миллиардов долларов США. В день объявления о запрете SWIFT в первых 7 российских банках российские граждане сняли около триллиона рублей, что составляет 6,5% денежной базы.

В день объявления о запрете SWIFT в первых 7 российских банках российские граждане сняли около триллиона рублей, что составляет 6,5% денежной базы.

Запрет SWIFT, а также санкции и другие корпоративные действия могут способствовать неисполнению обязательств России за рубежом. Это может привести к резкому сокращению ликвидности на западных рынках, учитывая, что, по оценкам МВФ, в следующем финансовом году российские предприятия должны заплатить более 100 миллиардов долларов США. Кредитные рейтинговые агентства понизили рейтинги как российских банков, так и инструментов российского правительства.

Несмотря на сохраняющиеся на рынке опасения по поводу того, что Правительство Российской Федерации, возможно, не сможет выплатить проценты и основную сумму долга, номинированного в долларах США, до сих пор ему удавалось избегать дефолта и выплачивать просроченную задолженность в долларах США. из тех его долларовых резервов, которые не заморожены в США и других странах. Тем не менее, поскольку санкции продолжают действовать, а российское правительство продолжает причитаться со значительными выплатами по облигациям, как до, так и после выдачи действующей специальной лицензии Управления по контролю за иностранными активами США, которая позволяет «получать проценты, дивиденды или платежи по истечении срока погашения».