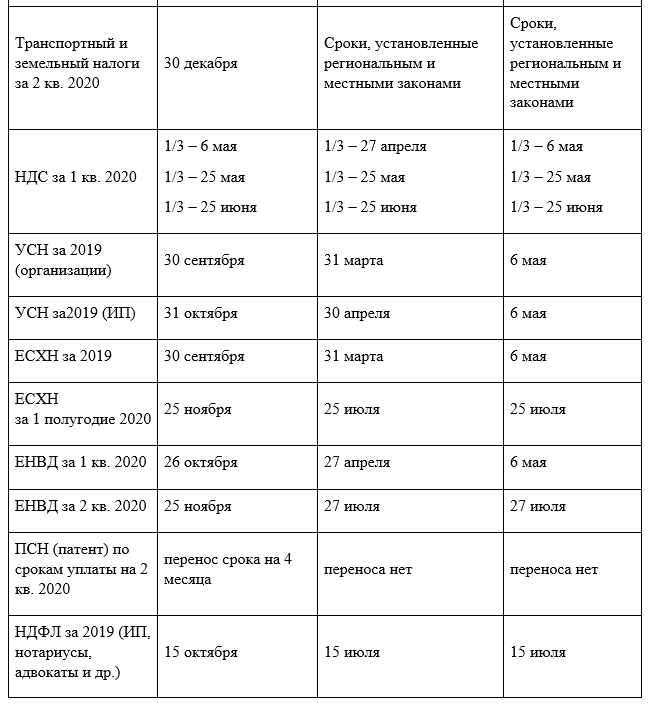

Содержание

Куда предпринимателю платить налоги и сдавать отчётность

⚡ Все статьи

/

⚡ Всё о налогах

Ольга Тырина

Если предприниматель только открывает бизнес или ведёт его не в том регионе, где проживает, нужно разобраться, куда ему платить налоги и сдавать отчётность. В зависимости от ситуации могут быть варианты — по месту регистрации или по месту фактической деятельности.

Содержание

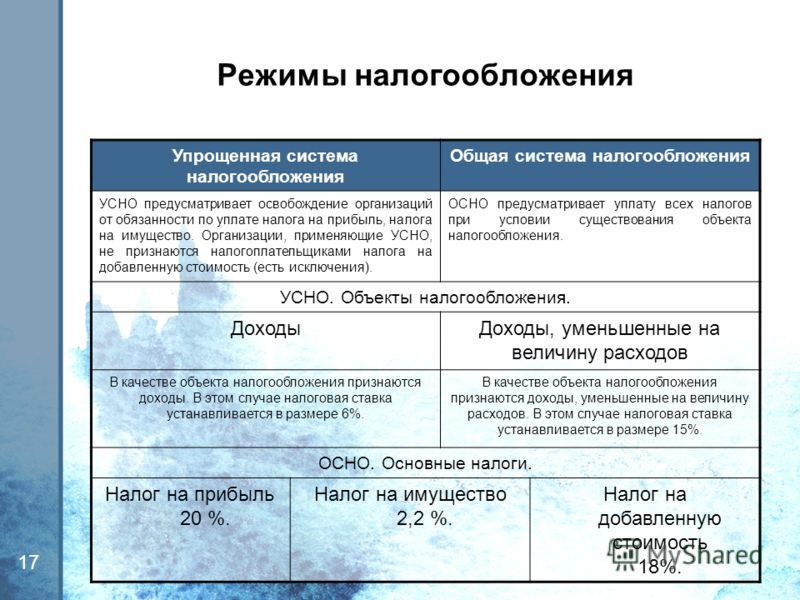

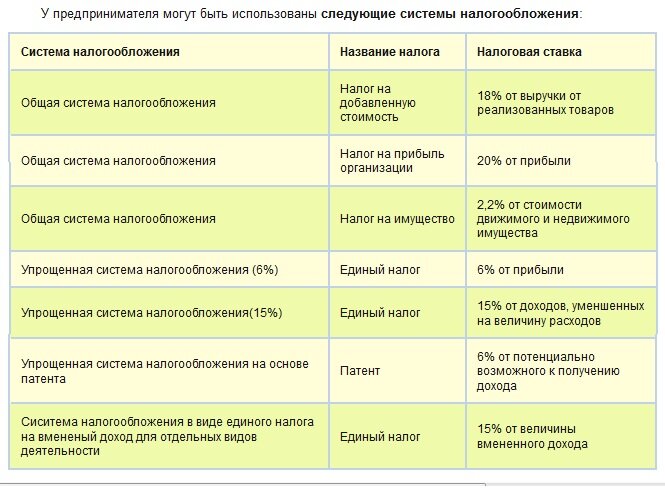

Налог по УСН

Патент

Страховые взносы

НДФЛ

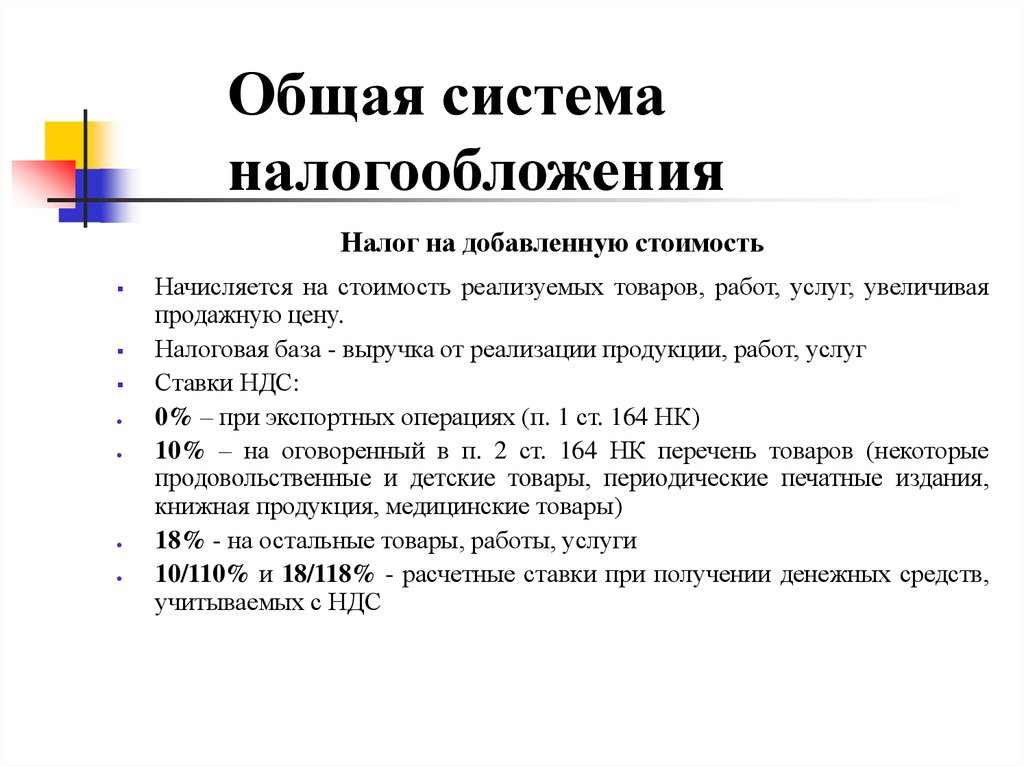

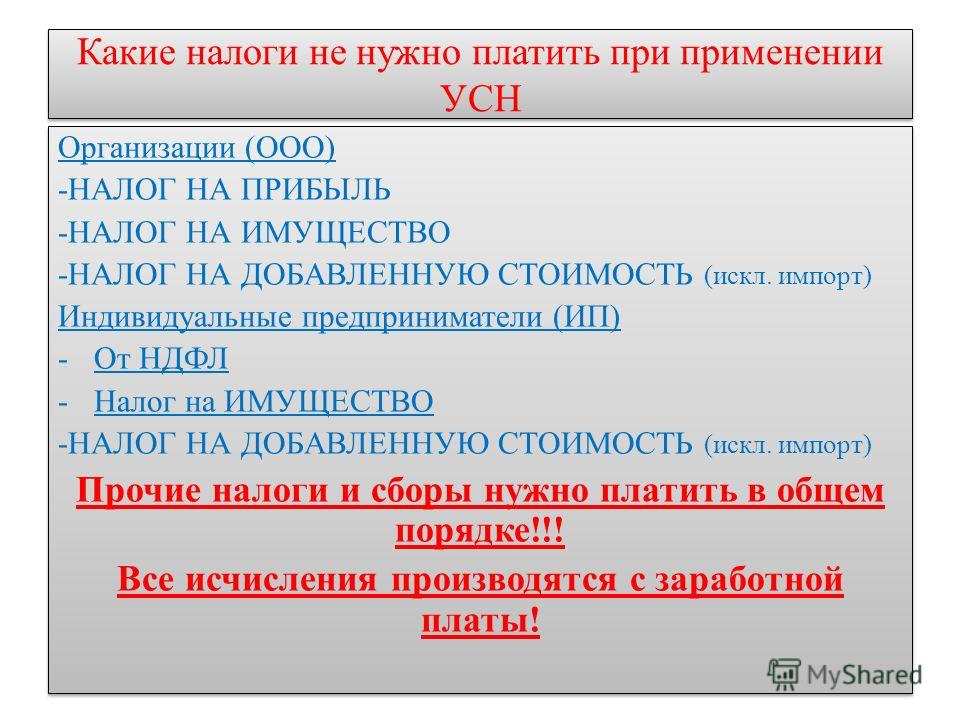

Налог по УСН

Организации могут зарегистрироваться в любом, даже арендованном офисе. ИП — только по адресу проживания, указанному в паспорте. Платить налог и сдавать декларацию по упрощёнке нужно в налоговую инспекцию, которая относится к месту регистрации бизнеса.

ИП — только по адресу проживания, указанному в паспорте. Платить налог и сдавать декларацию по упрощёнке нужно в налоговую инспекцию, которая относится к месту регистрации бизнеса.

Найти номер, адрес и реквизиты своей ИФНС можно через сервис налоговой службы:

- Отметьте кто вы — ИП или юрлицо.

- Нажмите строку «Адрес» и в открывшемся окошке по подсказкам заполните адрес регистрации вашего бизнеса.

- Нажмите «ОК». Вы увидите четырёхзначный код вашей ИФНС. Его нужно указывать в отчётах. Код обычно совпадает с первыми четырьмя цифрами ИНН организации или ИП.

- Нажмите «Далее». Вы получите адрес и платёжные реквизиты налоговой инспекции.

Если ИП переезжает в другой регион и регистрируется там по новому месту жительства, у него поменяется ИФНС. Сообщать налоговикам о смене адреса не обязательно: они узнают сами. Снятие с учёта в старой ИФНС и регистрация в новой тоже проходит без участия ИП — он только получает об этом два уведомления.

В новой налоговой инспекции ИП будет числиться с даты, с которой он зарегистрирован по другому адресу. ИНН при этом не меняется.

Если ИП зарегистрирован в одном регионе, а ведёт деятельность в другом, платить налог по УСН и отчитываться нужно по месту регистрации. Вставать на учёт в местную ИФНС не придётся.

Патент

На патентной системе не сдают декларации, а вместо налога платят стоимость патента. Перечислять его нужно в налоговую инспекцию, в которую ИП встаёт на учёт по ПСН. То есть не обязательно по месту прописки.

Если в регионе регистрации ИП действует патентная система, заявление на получение патента он подаёт в свою ИФНС. Не имеет значения, что предприниматель будет вести деятельность в другой части города, которая относится к другой налоговой инспекции. Главное, работать нужно только на указанной в патенте территории.

Если ИП поменяет адрес прописки, а его бизнес останется на прежнем месте, платить он будет всё в ту же инспекцию, в которой встал на учёт по ПСН.

Чтобы получить патент в другом регионе, не по месту регистрации предпринимателя, достаточно подать заявление в любое отделение налоговой туда, где планируется бизнес и действует ПСН.

Если ИП покупает патент в одном регионе, нельзя вести такую же деятельность в другом — там нужно купить ещё один. То есть платить придётся в две инспекции. Есть исключения. Например, если ИП занимается автоперевозками, по договорам он может возить пассажиров и грузы в другие регионы. В этом случае не нужно покупать несколько патентов для разных территорий. Достаточно одного, полученного по месту постановки на учёт.

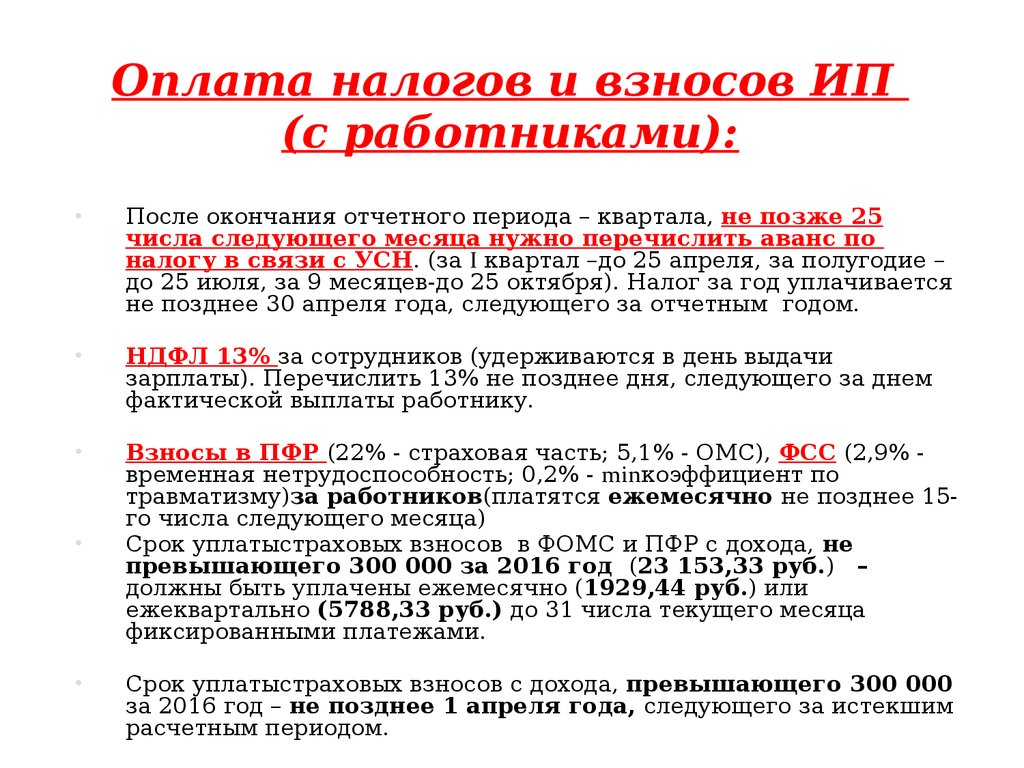

Страховые взносы

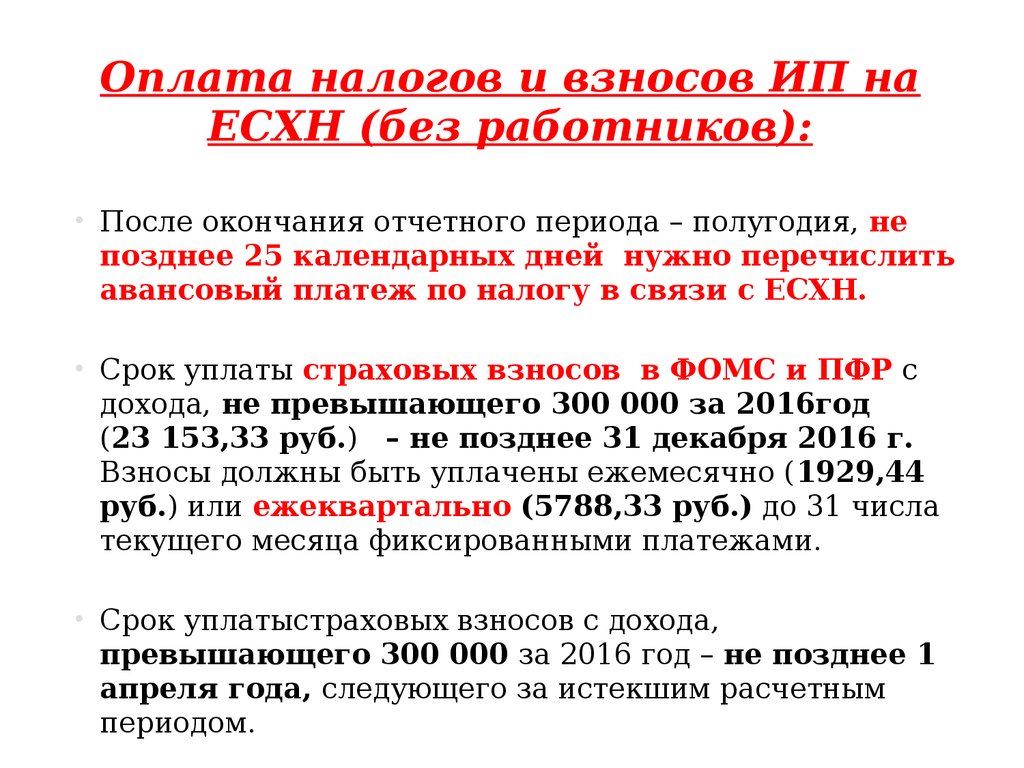

После регистрации ИП предпринимателя автоматически зарегистрируют в пенсионном и медицинском фондах. Он получит документ, подтверждающий постановку на учёт в связи с уплатой взносов за самого себя. Отчёты по таким взносам предприниматель не сдаёт, а только платит их в ИФНС по месту регистрации. Исключение — самозанятые ИП. Пенсионные страховые взносы за себя они платят только добровольно.

Когда ИП нанимает работников, его ставят на учёт в пенсионном и медицинском фондах ещё и как работодателя. Что-то делать для этого тоже не нужно, всю информацию фонды получат от налоговой. Но зарегистрироваться в качестве работодателя в соцстрахе придётся самостоятельно, например, через госуслуги.

Страховые взносы за сотрудников уплачивают в ИФНС по месту жительства ИП:

- на пенсионное страхование;

- на медицинское страхование;

- на соцстрахование на случай временной нетрудоспособности и в связи с материнством.

Взносы от несчастных случаев и профзаболеваний платят в соцстрах. Узнать платёжные реквизиты можно на сайте ФСС, выбрав свой филиал.

Отчёты по страховым взносам за работников, которые сдают в Пенсионный фонд:

- СЗВ-М;

- СЗВ-СТАЖ;

- СЗВ-ТД.

В налоговую инспекцию — расчёт по страховым взносам (РСВ). В соцстрах — расчёт по форме 4-ФСС.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

НДФЛ

Как налоговый агент ИП-работодатель платит НДФЛ — в инспекцию по месту регистрации. Туда же сдаёт отчёт 6-НДФЛ.

Туда же сдаёт отчёт 6-НДФЛ.

Если ИП на УСН работает в регионе не по месту прописки, перечислять НДФЛ с доходов наёмных работников и сдавать 6-НДФЛ всё равно нужно в налоговую инспекцию по месту регистрации.

Если ИП меняет адрес проживания, платить и отчитываться нужно в ИФНС по новому месту постановки на учёт.

Если ИП применяет патентную систему, значит, кроме регистрации в ИФНС по месту жительства, стоит на учёте как плательщик патента. Если патент в другом регионе, перечислять НДФЛ и сдавать по нему отчёт нужно в инспекцию по месту, где ведётся деятельность.

Статья актуальна на

Продолжайте читать

Все статьи

Авансовые платежи по НДФЛ для ИП на ОСНО в 2022 году

Налог на имущество при УСН

Вопросы про ПСН для дизайнеров

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Все больше украинцев открывают ФЛП.

Какую группу выбрать, сколько платить налогов и когда подавать декларацию?

Какую группу выбрать, сколько платить налогов и когда подавать декларацию?

По состоянию на середину января 2022 года в Украине зарегистрированы почти 2 миллиона ФЛП. Они приносят в госбюджет более 27,6 миллиарда гривен ежегодно. Такая форма предпринимательства довольно удобна — особенно в вопросах налогов, ведь в большинстве случаев ФЛП платит их гораздо меньше, чем наемный работник. Заборона разобралась, в чем отличие групп ФЛП, какие налоги должна платить каждая из них и когда подавать декларации.

Я — ФЛП. Что это значит и что нужно делать?

Физическое лицо-предприниматель — это форма предпринимательства. В этом случае вы работаете на себя, можете нанимать сотрудников и распоряжаться прибылью по своему усмотрению. ФЛП может заключать договор о предоставлении услуг с другими компаниями, получать гонорар за это. Но и налоги он должен платить за себя сам.

Сейчас все больше работодателей просят своих сотрудников оформить ФЛП. По такой схеме работает почти весь ІТ-рынок и креативные индустрии. Причин, почему работодатели отказываются нанимать работников в штат, несколько.

Причин, почему работодатели отказываются нанимать работников в штат, несколько.

Во-первых, зарплата наемного работника не может быть меньше минимальной — с 1 января это 6500 гривен. Это резонно, если, скажем, вы фрилансер и за какую-то небольшую работу вам предлагают, например, 6000 гривен в месяц.

Во-вторых, налоги для ФЛП сильно отличаются от налогообложения зарплаты наемных работников. Если вы открываете ФЛП, чтобы сотрудничать с юридическим лицом, то должны платить ежемесячно единый социальный взнос (от 1 января 2022 года это 1430 гривен) и 5% от прибыли. Наемный работник должен заплатить налог на доходы физических лиц — 18%, военный сбор — 1,5% (эти налоги могут высчитываться из зарплаты), а работодатель еще должен заплатить ЕСВ — 22%. Получается, что вы теряете 19,5% от зарплаты, а работодатель сверху должен заплатить государству еще 22%.

В-третьих, по Кодексу законов о труде, наемного работника должны предупредить об увольнении по инициативе работодателя за два месяца. Если работник увольняется сам, то в большинстве случаев должен предупредить работодателя за две недели. Порядок увольнения ФЛП прописывается в договоре — то есть, в принципе, в этом случае человеку не придется отрабатывать еще какое-то время.

Если работник увольняется сам, то в большинстве случаев должен предупредить работодателя за две недели. Порядок увольнения ФЛП прописывается в договоре — то есть, в принципе, в этом случае человеку не придется отрабатывать еще какое-то время.

Какие бывают ФЛП и в чем их отличие?

ФЛП может выбирать, на какой системе налогообложения он будет работать. Их две: упрощенная и общая. На общей разрешены все виды деятельности, но и налогов там придется платить больше: 19,5% + ЕСВ — то есть как за наемного работника на предприятии. Упрощенная система предполагает, что в определенных видах деятельности можно платить значительно меньше налогов. Существует три группы ФЛП на упрощенной системе налогообложения:

Первая группа. Эти предприниматели не могут нанимать работников, а прибыль за год не может быть выше 1 миллиона 2 тысяч гривен. Эту группу дают тем предпринимателям, которые торгуют в розницу или предоставляют бытовые услуги населению.

Вторая группа. Здесь разрешается нанимать до десяти человек, а годовой объем дохода не должен превысить 5 миллионов 4 тысячи гривен. ФЛП второй группы могут оказывать услуги не только населению, но и другим ФЛП, производить и продавать товары. Также к этой группе относятся многие работники ресторанного бизнеса.

Здесь разрешается нанимать до десяти человек, а годовой объем дохода не должен превысить 5 миллионов 4 тысячи гривен. ФЛП второй группы могут оказывать услуги не только населению, но и другим ФЛП, производить и продавать товары. Также к этой группе относятся многие работники ресторанного бизнеса.

Третья группа. Она самая распространенная. Эти ФЛП могут нанимать неограниченное количество работников, а доход за год не должен превышать 7 миллионов 2 тысячи гривен. Занимаются ФЛП третьей группы любыми видами деятельности, кроме тех, что запрещены плательщикам единого налога. Запрещены, например, производство алкоголя, табачных изделий, добыча цветных металлов, торговля газом, автомобилями, горючим, почтовая и курьерская деятельность и тому подобное.

Четвертая группа. Эта группа создана специально для предпринимателей, которые занимаются сельским хозяйством. Нанимать работников такие предприниматели не могут, но могут привлекать к работе членов семьи.

- Фото: Fox Photos/Getty Images

Какие налоги я должен уплатить?

Первые три группы ежемесячно платят единый социальный взнос (ЕСВ), который составляет 22% от минимальной зарплаты — с 1 января 2022 года это 1430 гривен.

Кроме ЕСВ, предприниматели также должны платить единый налог — он для каждой группы разный. Первая группа платит не более 10% от прожиточного минимума для трудоспособных лиц — сейчас это 248,1 гривны в месяц. ФЛП второй группы должны платить по 20% от минимальной зарплаты — сейчас это 1300 гривен. Третья группа платит или 5% от доходов, или 3% и налог на добавленную стоимость.

Плательщиком НДС можно стать добровольно или если ваш доход за год превышает 1 миллион гривен. В основном НДС — это 20% от стоимости товаров или услуг, которые добавляются к стоимости. То есть вы как продавец увеличиваете стоимость товара, покупатель вам платит, и эти деньги вы платите государству.

То есть вы как продавец увеличиваете стоимость товара, покупатель вам платит, и эти деньги вы платите государству.

Четвертая группа платит только единый налог — он зависит от размеров земель, которыми владеет или пользуется фермерское хозяйство. Отдельно еще следует уплачивать налог за каждого наемного сотрудника.

Однако есть случаи, когда налог будет больше. 15% придется заплатить от:

- суммы, которая превышает допустимую прибыль в год. То есть если вы ФЛП третьей группы и заработали не 7 миллионов 2 тысячи, а 8 миллионов, то вам придется дополнительно уплатить в бюджет 149 тысяч 700 гривен;

- дохода, который вы получили за виды деятельности, что не зарегистрированы в вашем свидетельстве налогоплательщика. Когда вы открываете ФЛП, то выбираете один или несколько конкретных видов деятельности. Например, вы выбрали «Индивидуальную художественную деятельность». Если в договоре об оказании услуг заказчик напишет, что вы выполнили работы, например, по строительству, то за оплату этих работ вы должны заплатить отдельно;

- дохода, полученного при неденежном расчете.

Например, если вы выполняете работу, а вам за это отдают ноутбук, то 15% от стоимости этого ноутбука надо отдать государству.

Например, если вы выполняете работу, а вам за это отдают ноутбук, то 15% от стоимости этого ноутбука надо отдать государству.

Например, если вы выполняете работу, а вам за это отдают ноутбук, то 15% от стоимости этого ноутбука надо отдать государству.

Например, если вы выполняете работу, а вам за это отдают ноутбук, то 15% от стоимости этого ноутбука надо отдать государству.

Все налоги, которые платит ФЛП, идут в городской бюджет, где этот ФЛП зарегистрирован. Если вы как предприниматель зарегистрированы, скажем, в Житомире, по месту прописки, то и налоги ваши будут идти в городской бюджет Житомира. Даже если фактически вы работаете в Киеве. Изменить это никак нельзя — чтобы пополнять бюджет Киева, надо иметь столичную прописку.

А если я не получал денег за отчетный период, налоги не нужно платить?

Нужно. ЕСВ должны платить почти всегда. От уплаты этого налога освобождаются только пенсионеры или люди с инвалидностью, получающие социальную помощь или пенсию.

С единым налогом есть исключения. Третья группа может не платить ЕН за те месяцы, когда на счет ФЛП не поступали средства, поскольку этот налог высчитывается из прибыли.

А вот первая и вторая группы должны обязательно платить и единый налог. Эти две группы могут не платить ЕН один месяц на время отпуска или больший срок по больничному. Но если вы хотите не платить налог по больничному, надо предоставить в налоговую справку от врача. Однако есть еще одно условие: у вас не должно быть наемных работников.

Эти две группы могут не платить ЕН один месяц на время отпуска или больший срок по больничному. Но если вы хотите не платить налог по больничному, надо предоставить в налоговую справку от врача. Однако есть еще одно условие: у вас не должно быть наемных работников.

А что с отчетностью?

ФЛП третьей группы должны раз в квартал (три месяца) подавать декларации о едином налоге. Каждая следующая декларация объединяет предыдущие: сначала вы подаете за первый квартал, затем за полугодие, потом за три квартала и в конце концов за год. Первая и вторая группы подают ее раз в год — до 1 марта. К декларации за год прикрепляется приложение с отчетом об уплате ЕСВ.

- Фото: Archive Photos/Getty Images

Подать эти декларации в налоговую можно на бумаге и через электронные сервисы — некоторые из них платные (FLP. ua, Taxer, «Деловод»), а некоторые государственные и бесплатные. К последней категории относится «Електронний кабінет платника податків» от Государственной налоговой службы или приложение «Дія».

ua, Taxer, «Деловод»), а некоторые государственные и бесплатные. К последней категории относится «Електронний кабінет платника податків» от Государственной налоговой службы или приложение «Дія».

В «Дії» подавать декларацию довольно просто и интуитивно. Зато в «Електронному кабінеті», если вы уже подавали ранее, можно посмотреть объемы доходов за предыдущие отчетные периоды — это удобно. Посмотреть, как заполнить декларацию, можно здесь.

Если вы неправильно указали размер прибыли в декларации, то можете прислать уточняющую декларацию, которая исправит ошибку. По закону, неправильная информация о доходах в декларации наказывается штрафом. Но если вы обнаружили ее сами, то на период карантина на территории Украины штраф вам не грозит.

Если вы не можете / не хотите самостоятельно подать декларацию, это может сделать ваш представитель. Для этого нужно оформить у нотариуса доверенность о том, что этот человек может представлять ваши интересы.

Когда подавать налоги и декларации в 2022 году?

до 19 января: все группы ФЛП должны уплатить единый социальный взнос за четвертый квартал. Это 22% от минимальной зарплаты. В октябре и ноябре минималка составляла 6 тысяч гривен, в декабре выросла до 6500, поэтому суммарно надо заплатить 4070 гривен.

Это 22% от минимальной зарплаты. В октябре и ноябре минималка составляла 6 тысяч гривен, в декабре выросла до 6500, поэтому суммарно надо заплатить 4070 гривен.

до 20 января: первая и вторая группы ФЛП платят единый налог за январь 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 9 февраля: третья группа подает налоговую декларацию за 2021 год.

до 18 февраля: третья группа платит единый налог — 5% от дохода за четвертый квартал 2021 года (октябрь-декабрь).

до 20 февраля: первая и вторая группы ФЛП платят единый налог за февраль 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 20 марта: первая и вторая группы ФЛП платят единый налог за март 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 19 апреля: все группы ФЛП должны уплатить единый социальный взнос за первый квартал 2022 года. Это 22% от минимальной зарплаты — 4290 гривен.

до 20 апреля: первая и вторая группы ФЛП платят единый налог за апрель 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 10 мая: третья группа подает налоговую декларацию за первый квартал 2022 года.

до 20 мая: третья группа платит единый налог — 5% от дохода за первый квартал 2022 года (январь-март). Первая и вторая группы ФЛП платят единый налог за май 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 20 июня: первая и вторая группы ФЛП платят единый налог за июнь 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 19 июля: все группы ФЛП должны уплатить единый социальный взнос за второй квартал 2022 года. Это 22% от минимальной зарплаты — 4290 гривен.

до 20 июля: первая и вторая группы ФЛП платят единый налог за июль 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 9 августа: третья группа подает налоговую декларацию за первое полугодие 2022 года.

до 19 августа: третья группа платит единый налог — 5% от дохода за второй квартал 2022 года (апрель-июнь).

до 20 августа: первая и вторая группы ФЛП платят единый налог за август 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 20 сентября: первая и вторая группы ФЛП платят единый налог за сентябрь 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 19 октября: все группы ФЛП должны уплатить единый социальный взнос за третий квартал 2022 года. Это 22% от минимальной зарплаты — 4290 гривен.

до 20 октября: первая и вторая группы ФЛП платят единый налог за октябрь 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 9 ноября: третья группа подает налоговую декларацию за 9 месяцев 2022 года.

до 18 ноября: третья группа платит единый налог — 5% от дохода за третий квартал 2022 года (июль-сентябрь).

до 20 ноября: первая и вторая группы ФЛП платят единый налог за ноябрь 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

до 20 декабря: первая и вторая группы ФЛП платят единый налог за декабрь 2022 года. Первая группа платит 248,1 гривны, вторая — 1300 гривен.

Первая группа платит 248,1 гривны, вторая — 1300 гривен.

А если я не успею вовремя подать декларацию или заплатить налог?

По закону за несвоевременную подачу деклараций или уплату налогов предусмотрены штрафы. Но согласно постановлению Кабинета Министров, на период карантина ФЛП 1-3 группы освобождены от штрафов за несвоевременную или неполную уплату ЕСВ, ЕН и несвоевременную подачу декларации.

Однако в Налоговом кодексе есть норма, которую не отменяет карантинное постановление Кабмина. Согласно ей, если у вас ежемесячно на протяжении полгода будет налоговый долг в более 1020 гривен, вас могут перевести на общую систему налогообложения, где вам придется платить гораздо больше налогов.

Проверить, не начислили ли вам случайно штрафов или пени, можно в личном кабинете налогоплательщика в разделе «Состояние расчетов с бюджетом». Если пеню все же начислили, обратитесь в налоговую — вам должны ее списать.

Если сумма налогового долга превышает 1020 гривен, на адрес, где зарегистрирован ваш ФЛП, может поступить письменное требование. Если вы там не живете и теоретически можете пропустить сообщение, советуем все же периодически проверять наличие штрафа в электронном кабинете.

Если вы там не живете и теоретически можете пропустить сообщение, советуем все же периодически проверять наличие штрафа в электронном кабинете.

Налоговая информация для малого бизнеса | USAGov

Налоги на бизнес

Как владелец бизнеса, важно понимать ваши федеральные, региональные и местные налоговые требования. Это поможет вам правильно подавать налоги и своевременно производить платежи. Структура бизнеса, которую вы выберете при открытии бизнеса, будет определять, какие налоги вы будете платить и как вы их платите.

Идентификационный номер работодателя (EIN)

Большинству предприятий требуется идентификационный номер работодателя (EIN). Ваш EIN — это ваш идентификационный номер федерального налогоплательщика. Вы должны получить его сразу после регистрации нового бизнеса.

Узнайте в IRS, нужен ли вам EIN, как его получить, что делать, если вы потеряли или потеряли свой EIN и многое другое.

Подоходный налог

Большинство предприятий должны подавать и платить федеральные налоги на любой доход, заработанный или полученный в течение года. Однако товарищества подают ежегодную информационную декларацию, но не платят подоходный налог. Вместо этого каждый партнер сообщает о своей доле прибыли или убытка партнерства в своей индивидуальной налоговой декларации.

Однако товарищества подают ежегодную информационную декларацию, но не платят подоходный налог. Вместо этого каждый партнер сообщает о своей доле прибыли или убытка партнерства в своей индивидуальной налоговой декларации.

Почти каждый штат взимает налог на прибыль предприятий или корпораций. Однако в каждом штате и населенном пункте действуют свои налоговые законы. Узнайте требования по налогу на прибыль бизнеса в вашем штате или территории.

Налог на самозанятость

Если у вас есть собственный бизнес, вы должны платить налоги на социальное обеспечение и Medicare. В противном случае вы не будете охвачены системой социального обеспечения. Узнайте о том, кто должен платить налог на самозанятость и как его платить.

Налоги на заработную плату

Если у вас есть наемные работники, существуют федеральные налоговые требования в отношении сумм, которые вы должны платить, и форм, которые вы должны подавать. Эти налоги на занятость включают:

- Налоги на социальное обеспечение и Medicare

- Удержание федерального подоходного налога

- Федеральный налог на безработицу (FUTA)

FUTA гарантирует, что люди могут получать пособие по безработице после потери работы.

Предприятия во всех штатах платят государственные налоги на компенсационное страхование работников и страхование по безработице.

Акцизный налог

Федеральное правительство налагает налоги на предприятия, которые производят или продают определенные продукты. Если ваш бизнес использует различные виды оборудования, объектов или других продуктов, вам может потребоваться уплатить акцизный налог. Узнайте о требованиях федерального акцизного налога и формах, которые необходимо заполнить.

Налог на имущество

В каждом штате есть свое определение того, какое имущество подлежит налогообложению. Некоторые штаты взимают налог на имущество с предприятий в местах коммерческой недвижимости. Другие собирают налог на имущество для транспортных средств, компьютерного оборудования и других активов бизнеса. Сумма налога, которую вы платите, рассчитывается на общую стоимость имущества или на определенный процент от стоимости. Найдите требования по налогу на имущество в вашем штате.

Налог с продаж и использования

Штаты могут облагать налогом продажу товаров и услуг. Проверьте, должен ли ваш бизнес регистрироваться для уплаты и/или сбора налога с продаж в вашем штате. Исключения из налога с продаж часто включают продукты питания, одежду, лекарства, газеты и коммунальные услуги.

Штаты также могут облагать ваш бизнес налогом за использование товаров и услуг, если налог с продаж не был собран. Обычно это относится к товарам и услугам, приобретенным за пределами штата, в котором вы ведете бизнес.

Расчетный налог

Вы должны платить федеральный налог на доход, который не подлежит удержанию. Или, если удержанной суммы федерального подоходного налога недостаточно для покрытия причитающихся с вас налогов, вы должны заплатить расчетный налог. Узнайте, должен ли ваш бизнес платить предполагаемые налоги, и шаги, которые необходимо предпринять.

Предполагаемые налоги

Расчетный налог – это метод, используемый для уплаты налога на доход, который не подлежит удержанию. Сюда входят доходы от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей зарплаты, пенсии или другого дохода, недостаточна.

Сюда входят доходы от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей зарплаты, пенсии или другого дохода, недостаточна.

Кто должен платить предполагаемые налоги?

Физические лица, ведущие собственный бизнес, обычно должны уплачивать расчетные налоговые платежи. Если вы не платите подоходный налог в достаточной мере путем удержания или расчетных налогов, с вас может быть наложен штраф.

Узнайте, должны ли вы уплачивать расчетный налог и как его платить.

Когда должны быть уплачены предполагаемые налоги?

Год делится на четыре периода для уплаты расчетного налога. Каждый период имеет определенный крайний срок оплаты, как правило:

- 15 апреля

- 15 июня

- 15 сентября

- 15 января следующего года

Льготы по налогу на энергию

Налоговые льготы, связанные с энергетикой, могут сделать улучшение энергоснабжения дома и бизнеса более доступным. Есть кредиты для покупки энергоэффективных приборов и для улучшения энергосбережения.

Есть кредиты для покупки энергоэффективных приборов и для улучшения энергосбережения.

Узнайте, имеете ли вы право на государственные, местные, коммунальные или федеральные льготы.

Льготы по налогу на энергию по штатам

Найдите программы и политики в вашем штате, которые поддерживают возобновляемые источники энергии и энергоэффективность. Выполните поиск в базе данных государственных стимулов для возобновляемых источников энергии и эффективности (DSIRE).

Узнайте, предлагает ли ваш штат налоговые каникулы на энергоэффективную бытовую технику.

Энергосберегающие улучшения дома

Жилищные энергетические кредиты позволяют сэкономить на любой из этих покупок для вашего дома. Эти налоговые льготы действительны до 2021 года:

Льготы по налогу на энергию для биодизеля и возобновляемого дизельного топлива продлены до 2022 года.

Налоговые льготы в случае стихийных бедствий

Служба внутренних доходов (IRS) предлагает специальную налоговую помощь физическим и юридическим лицам, пострадавшим в результате крупного стихийного бедствия или чрезвычайной ситуации.

Ускорьте возврат налога после стихийного бедствия

В зоне стихийного бедствия, объявленной на федеральном уровне, вы можете получить более быстрый возврат налога, подав измененную налоговую декларацию. Вам нужно будет указать убытки, связанные со стихийным бедствием, в налоговой декларации за предыдущий год.

Получите инструкции от IRS по внесению поправок в налоговую декларацию или продлению налоговой декларации после стихийного бедствия.

Получите налоговые льготы в связи с недавними стихийными бедствиями

Получите список последних стихийных бедствий, которые могут иметь право на налоговые льготы.

Федеральные налоговые вычеты для благотворительных пожертвований малого бизнеса

Малые предприятия могут получить налоговый вычет за благотворительность. У IRS есть особые требования к отчетности, когда малый бизнес жертвует:

- Непродовольственные товары

- Продукты питания

- Интеллектуальная собственность

Вы не получите налоговый вычет за пожертвования. Но вы можете вычесть расходы, связанные с пожертвованием, такие как проезд или материалы.

Но вы можете вычесть расходы, связанные с пожертвованием, такие как проезд или материалы.

Налоги на заработную плату малого бизнеса | ADP

Найм сотрудников — важная веха для владельцев малого бизнеса, которые наконец-то увидели, что их мечта сбылась. Но с успехом и ростом приходят новые проблемы, такие как налоги на заработную плату. Работодатели, которые не готовы к этой ответственности или имеют минимальные навыки бухгалтерского учета, могут быстро обнаружить, что им нужна помощь поставщика услуг по расчету заработной платы , чтобы сохранить свою прибыль.

Содержание

- Что такое налоги на заработную плату?

- Типы налогов на заработную плату малого бизнеса

- Расчет налога на заработную плату для малого бизнеса

- Удержание налогов с заработной платы малого бизнеса

- Как сообщать и платить налоги с заработной платы

- Что произойдет, если платежи по налогу на заработную плату просрочены или не уплачены?

Что такое налоги на заработную плату?

Налоги с заработной платы существуют для финансирования программ государственной помощи, таких как Medicare, Social Security и пособий по безработице. Работодатели и работники обычно разделяют эту налоговую ответственность, но в некоторых случаях ответственность несет только работодатель.

Работодатели и работники обычно разделяют эту налоговую ответственность, но в некоторых случаях ответственность несет только работодатель.

Что такое налогооблагаемый работник?

Облагаемые налогом работники — это физические лица, заработная плата которых облагается подоходным налогом и налогом на заработную плату. Работодатели могут обратиться к правилам общего права IRS, чтобы определить, кто является наемным работником, а кто может быть независимым подрядчиком.

Какие налоги должны платить работодатели?

Владельцы малого бизнеса должны платить все налоги, установленные федеральным правительством, а также налоги штата и местных органов власти, где у них есть сотрудники. Если вы не уверены в том, что они должны, работодатели должны проконсультироваться с лицензированным специалистом по налогам.

Типы налогов на заработную плату для малого бизнеса

Хотя работодателям нужно беспокоиться о нескольких различных типах налогов на заработную плату, важно помнить, что, как и подоходные налоги, они основаны пропорционально на заработной плате сотрудников. Вот некоторые из наиболее распространенных:

Вот некоторые из наиболее распространенных:

- Налоги Федерального закона о страховых взносах (FICA)

FICA – это двухкомпонентный налог, покрывающий расходы на социальное обеспечение и Medicare. Текущая ставка составляет 15,3% от валового заработка сотрудников, из которых 12,4% идет на социальное обеспечение, а 2,9% — на социальное обеспечение.% идут в Medicare. В обоих случаях налоговые обязательства распределяются поровну между работодателем и работником, поэтому каждый из них вносит в FICA в общей сложности 7,65%. Также обратите внимание, что Социальное обеспечение имеет предел базовой заработной платы в размере 160 200 долларов США, что означает, что после того, как сотрудники заработают столько денег, они больше не будут платить налог до конца года. Medicare не имеет такого ограничения. - Дополнительный налог Medicare

Высокооплачиваемым работникам, возможно, придется платить дополнительно 0,9% в Medicare. Это относится к одиноким лицам, зарабатывающим 200 000 долларов в год, супружеским парам, подающим совместную заработную плату в размере 250 000 долларов в год, и супружеским парам, подающим документы по отдельности, зарабатывающим 125 000 долларов в год. Работодатели обязаны вычитать дополнительный налог Medicare из заработной платы сотрудников, которые соответствуют этим критериям, но не обязаны соответствовать им. - Налоги в соответствии с Федеральным законом о налоге на безработицу (FUTA)

Малые предприятия, как правило, подпадают под действие FUTA, если они платят 1500 долларов США или более своим работникам в любом календарном квартале или имеют одного или нескольких сотрудников по крайней мере в течение некоторой части дня в течение 20 или более различных периодов. недели. Ставка составляет 6% на первые 7000 долларов, которые сотрудник зарабатывает в год, и выплачивается только работодателями. - Налоги в соответствии с Законом штата о налоге на безработицу (SUTA)

В штатах действуют собственные программы по безработице, каждая из которых имеет разные налоговые ставки. Хорошая новость, однако, заключается в том, что если работодатели платят SUTA вовремя и не находятся в состоянии сокращения кредита, они могут иметь право на получение федерального налогового кредита в размере 5,4%, что фактически снижает их ставку FUTA до 0,6%. Налоговые обязательства SUTA, как и FUTA, распространяются только на работодателей, за исключением нескольких штатов, где работники также вносят свой вклад. - Государственные и местные налоги на заработную плату

В зависимости от того, в какой стране компания нанимает людей, может потребоваться уплата дополнительных налогов на заработную плату в связи с краткосрочной нетрудоспособностью, оплачиваемый семейный отпуск по болезни и другие программы помощи. Актуальные ставки и критерии работодатели должны уточнять в местных органах власти или у лицензированного налогового специалиста.

Работодатели обязаны вычитать дополнительный налог Medicare из заработной платы сотрудников, которые соответствуют этим критериям, но не обязаны соответствовать им.

Работодатели обязаны вычитать дополнительный налог Medicare из заработной платы сотрудников, которые соответствуют этим критериям, но не обязаны соответствовать им. Налоговые обязательства SUTA, как и FUTA, распространяются только на работодателей, за исключением нескольких штатов, где работники также вносят свой вклад.

Налоговые обязательства SUTA, как и FUTA, распространяются только на работодателей, за исключением нескольких штатов, где работники также вносят свой вклад.Расчет налога на заработную плату для малых предприятий

Помимо применения соответствующих ставок, при расчете налога на заработную плату для малого бизнеса есть две дополнительные части уравнения:

- Определите, кто подлежит уплате налогов

Работодатели обязаны платить налоги только с заработной платы сотрудников, а не независимых подрядчиков. Сотрудник — это, как правило, тот, чья работа — как то, что будет сделано, так и то, как это будет сделано — контролируется лицом, оплачивающим услуги. Необходимо также учитывать другие финансовые факторы и характер взаимоотношений. - Подтверждение налогооблагаемой заработной платы

Некоторые виды доходов сотрудников, такие как возмещение деловых расходов, неденежные подарки к праздникам и денежные авансы, не облагаются налогом. Прежде чем удерживать налоги, работодатели также должны учитывать доналоговые взносы в пакеты льгот и достиг ли работник каких-либо пределов базовой заработной платы, например. Социальное обеспечение, FUTA и т. д.

Сотрудник — это, как правило, тот, чья работа — как то, что будет сделано, так и то, как это будет сделано — контролируется лицом, оплачивающим услуги. Необходимо также учитывать другие финансовые факторы и характер взаимоотношений.

Сотрудник — это, как правило, тот, чья работа — как то, что будет сделано, так и то, как это будет сделано — контролируется лицом, оплачивающим услуги. Необходимо также учитывать другие финансовые факторы и характер взаимоотношений.Удержание налогов с заработной платы малого бизнеса

Налоги FICA, а в некоторых штатах налоги SUTA удерживаются из заработной платы сотрудников. Это означает, что работодатели должны сначала определить валовой налогооблагаемый доход каждого работника, а затем применить ставки налога на заработную плату. Например, если валовой налогооблагаемый доход работника за определенный период оплаты составляет 550 долларов США, то налоговый взнос этого лица в Medicare составит 550 долларов США x 1,45% = 7,98 долларов США.

Например, если валовой налогооблагаемый доход работника за определенный период оплаты составляет 550 долларов США, то налоговый взнос этого лица в Medicare составит 550 долларов США x 1,45% = 7,98 долларов США.

Как отчитываться и платить налоги с заработной платы

После того как работодатели удержали необходимые федеральные налоги на заработную плату из заработной платы своих работников, они, как правило, могут представить платежи вместе со своими налоговыми обязательствами в IRS, используя Электронную систему уплаты федеральных налогов (EFTPS). Они также должны сообщать об уплаченных федеральных налогах, используя формы, наиболее подходящие для их конкретного бизнеса. Возможные варианты:

- Форма 941, Ежеквартальная федеральная налоговая декларация работодателя

- Форма 944, Ежегодная федеральная налоговая декларация работодателя

- Форма 943, Ежегодная федеральная налоговая декларация работодателя для сельскохозяйственных служащих

- Форма 940, Ежегодная федеральная налоговая декларация работодателя по безработице (FUTA)

Процесс уплаты и отчетности штата по налогам на заработную плату зависит от местоположения.

Графики и крайние сроки уплаты налога на заработную плату

Федеральные налоги на заработную плату обычно могут выплачиваться ежемесячно или раз в две недели, в зависимости от того, какую сумму налоговых обязательств работодатель сообщил в течение предыдущего периода времени или ретроспективного периода. Ежемесячные выплаты должны быть произведены до 15-го числа следующего месяца, тогда как выплаты раз в две недели варьируются в зависимости от графика начисления заработной платы работодателя. Если платежный период заканчивается в среду, четверг или пятницу, налоговые платежи должны быть произведены в следующую среду, а если платежный период заканчивается в субботу, воскресенье, понедельник или вторник, налоговые платежи должны быть произведены в следующую пятницу.

Что произойдет, если платежи по налогу на заработную плату просрочены или не уплачены?

Многие малые предприятия, особенно те, которые все еще находятся в зачаточном состоянии и борются за получение прибыли, не могут позволить себе пропустить налоговый платеж. IRS взимает штрафы, которые постепенно увеличиваются в зависимости от того, на сколько дней просрочено. Более того, работодатели могут подвергнуться гражданским или уголовным санкциям, если IRS посчитает, что они действовали преднамеренно, не платя налоги.

IRS взимает штрафы, которые постепенно увеличиваются в зависимости от того, на сколько дней просрочено. Более того, работодатели могут подвергнуться гражданским или уголовным санкциям, если IRS посчитает, что они действовали преднамеренно, не платя налоги.

Как ADP может помочь с налогами на заработную плату малого бизнеса

ADP предлагает гибкие и доступные решения, которые помогли почти 800 000 малых предприятий улучшить свои процессы расчета заработной платы. На самом деле, почти две трети наших клиентов говорят, что они могут соблюдать налоги на заработную плату и правила лучше, чем с предыдущим поставщиком. 1

Наши услуги для малого бизнеса включают:

- Быстрая обработка платежных ведомостей из любого места и с любого устройства

- Автоматизированные налоговые расчеты, удержания и платежи

- Круглосуточная поддержка клиентов с опытными специалистами по расчету заработной платы

- Программное обеспечение, которое упреждающе помечает потенциальные ошибки

- Помощь с квартальной и годовой налоговой отчетностью

Часто задаваемые вопросы о

налоги на заработную плату малого бизнеса

Сколько малый бизнес платит в виде налогов на заработную плату?

Общие затраты малого бизнеса по налогам на заработную плату в значительной степени зависят от того, сколько у него сотрудников, сколько они им платят и где они их нанимают. Эффективная обработка заработной платы также является фактором, поскольку ошибки или просрочки платежей, которые приводят к штрафам, еще больше увеличивают налоговые расходы.

Эффективная обработка заработной платы также является фактором, поскольку ошибки или просрочки платежей, которые приводят к штрафам, еще больше увеличивают налоговые расходы.

Какой процент от налога на заработную плату платит предприятие?

Текущие процентные ставки федерального налога на заработную плату следующие:

- Социальное обеспечение – 12,4%

- Медикэр – 2,9%

- Дополнительная программа Medicare — 0,9%

- Безработица (ФУТА) – 6%

Государственные налоги на заработную плату зависят от местоположения; работодатели могут узнать последние ставки в местных органах власти или у специалиста по налогам.

Как работают налоги с заработной платы?

Налоги на заработную плату взимаются как процент от заработной платы сотрудников с использованием следующих общих шагов:

- Расчет валового дохода сотрудников

- Вычесть любые доналоговые отчисления на медицинское страхование или пенсионные планы

- Применение соответствующих налоговых ставок для определения общей суммы налоговых обязательств за период оплаты

- Удерживать часть налогов FICA, причитающихся работникам, из заработной платы

- Удерживать взносы работников в государственный налог на заработную плату, если применимо

- Отправлять налоговые платежи с заработной платы как работника, так и работодателя в государственные учреждения

Платят ли работодатели налоги с работников?

Да, предприятия, как правило, платят налоги с заработной платы, если у них есть сотрудники.