Содержание

все налоговые обязательства организаций и юридических лиц

Обновлено:

18.01.2022

Автор:

Моё дело

Оглавление

Скрыть

Налоги ООО, которые не зависят от режима налогообложения

Платежи за сотрудников

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Святая обязанность делать отчисления в бюджет есть у каждой организации, а вот какие именно налоги платит ООО – зависит от того, какую систему налогообложения выбрало предприятие и от вида деятельности.

Начнем с платежей, которые зависят от режима налогообложения:

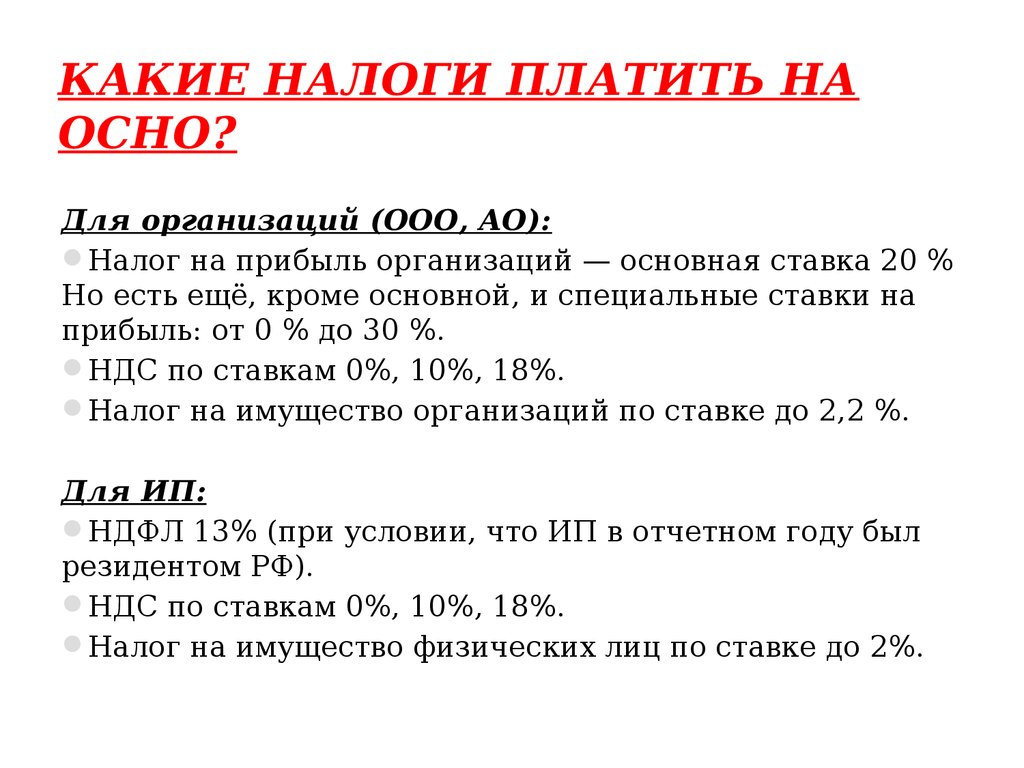

Предприятия, которые работают по общей системе налогообложения, платят:

- налог на прибыль;

- налог на имущество;

- НДС.

Организации-спецрежимники в общем случае эти налоги не платят, а вместо этого платят:

- На УСН – единый упрощенный налог с доходов или разницы между дохами и расходами.

- На ЕНВД – единый налог на вмененный доход, который считают с предполагаемой рибыли.

- На ЕСХН – единый сельскохозяйственный налог с разницы между доходами и расходами.

Налоги ООО, которые не зависят от режима налогообложения

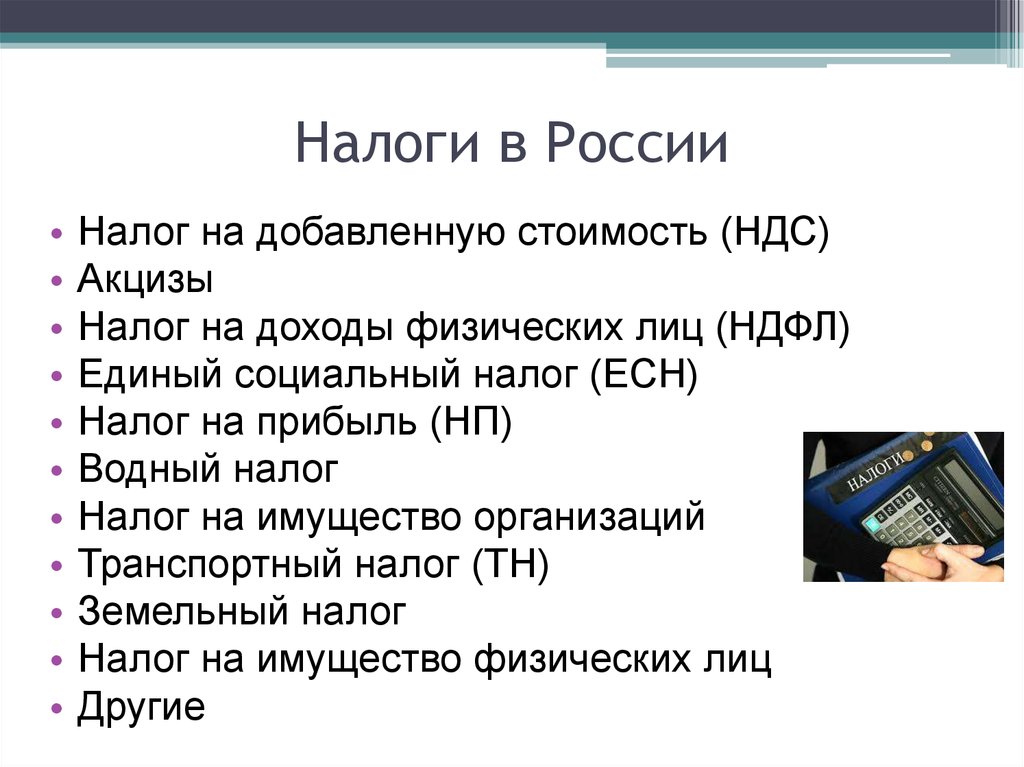

Все остальные сборы организации платят независимо от режима налогообложения при наличии объекта. Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

В интернет-бухгалтерии «Моё дело» для каждой организации формируется персональный налоговый календарь, в котором расписаны все обязанности по перечислению налогов и отчетам с указанием сроков. Календарь будет напоминать о предстоящих событиях в личном кабинете, по электронной почте и SMS. Сервис рассчитает сумму платежа и поможет сформировать нужную отчетность ООО.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Узнать подробнее

Платежи за сотрудников

Все предприятия должны делать отчисления за своих сотрудников:

- НДФЛ. Вычитается из заработной платы работника.

- Страховые взносы в ИФНС на обязательное пенсионное, медицинское и страхование на случай временной нетрудоспособности и материнства. Эти платежи работодатель делает уже за свой счет.

- Взносы в ФСС на страхование от несчастных случаев и профессиональных заболеваний – тоже за счет работодателя.

В нашей интернет-бухгалтерии эти взносы рассчитываются автоматически. Вам останется только сформировать платежный документ и оплатить его в банке, либо сразу перечислить нужную сумму прямо из личного кабинета – сервис интегрирован с ведущими российскими банками.

Отчетность по страховым взносам и удержанному НДФЛ тоже сформируется автоматически, благодаря чему вы сэкономите время и застрахуете себя от ошибок.

Вам будет интересно

Похожие статьи

Взнос собственных средств ИП

Как выводить прибыль ИП?

Взнос собственных средств в ООО

Как выплачивать дивиденды на ОСНО и других режимах

Договоры с клиентами

Оформление сделок ИП и ООО

Какие налоги нужно платить за подаренную недвижимость?

Юридические статьи

Подаренная недвижимость: налоги при вступлении в собственность и в случае продажи

Подарок в виде квартиры или дома за городом – веская причина порадоваться. Но и не менее веский повод пообщаться с налоговой. Ведь по закону подаренная недвижимость рассматривается как доход, за который придется уплатить НДФЛ.

Но и не менее веский повод пообщаться с налоговой. Ведь по закону подаренная недвижимость рассматривается как доход, за который придется уплатить НДФЛ.

Единственная загвоздка в том, что порядок обложения налогом непрост, а в налоговое законодательство в этой сфере внесены изменения, с учетом которых и выстраиваются сейчас отношения одаряемых и ФНС.

Плательщик и размер налога при дарении жилья

При получении недвижимости в дар лицом, получившим доход, считается одаряемый. Соответственно и налог уплатить должен он. Дарение же – акт безвозмездный, и обложению налогом не подлежит.

Однако закон предусматривает, что не все одаряемые должны уплатить налог на полученный в результате дарения доход. К таким категориям граждан относятся члены семьи дарителя и лица, состоящие с ним в близком родстве:

- мать, отец, дети;

- муж/жена;

- дедушки/бабушки и внуки;

- брат/сестра (с условием, когда оба или один родитель общие).

Не относящиеся к вышеперечисленным категориям родственники обязаны уплатить НДФЛ в размере 13% от зафиксированной в кадастре стоимости полученной в дар недвижимости. Цена на такие дом или квартиру учитывается на 1 января года, в котором одаряемый стал их собственником. Налоговые нерезиденты оплатят 30% стоимости недвижимости.

Налог при договоре дарения между сожителями

Одаряемый не платит налог на доходы, даже если не приходится дарителю родственником из вышеперечисленных категорий, но только если признан судом членом одной с дарителем семьи. По Семейному кодексу к таковым относятся лица, живущие одной семьей, т. е. ведущие совместное хозяйство и связанные либо кровным родством, либо свойством (заключение брака).

В случае решения суда о признании, например, свекрови и невестки членами одной семьи, НДФЛ с одаряемой стороны не взимается.

Что касается сожительства, то такой союз не может считаться основанием для признания его членов одной семьей (нет регистрации брака). Следовательно, налог при заключении договора дарения сожители будут вынуждены заплатить.

Следовательно, налог при заключении договора дарения сожители будут вынуждены заплатить.

Налог при расторжении договора дарения

Долгое время этот вопрос считался спорным. Но в 2020 году ФНС, наконец, внесла ясность. Налоговой службой было официально признано, что если договор дарения расторгнут, получения дохода одаряемым не наступает, а следовательно оснований платить НДФС нет.

Обязательство уплатить налог считается отмененным с даты занесения в ЕГРН факта возврата подаренной недвижимости в собственность дарителя.

Налог при продаже дома или квартиры, полученных в дар

Если одаряемый решил продать полученную в дар недвижимость, то сумма, вырученная в результате сделки, облагается налогом в следующих случаях:

- с момента вступления в собственность до даты продажи прошло менее трех лет, когда жилье получено в дар от члена семьи или близкого родственника, а также когда реализуемая недвижимость – единственное жилье одаряемого;

- с момента вступления в собственность до даты продажи прошло менее пяти лет безо всяких оговорок.

Однако с учетом последних изменений в Налоговом кодексе одаряемый может не платить НДФЛ, даже если решить продать недвижимость ранее вышеуказанных сроков. ФНС поясняет, что сумма, которую в свое время заплатил за подаренную недвижимость даритель учитывается в сумме, полученной одаряемым при его продаже. И с этих средств НДФЛ не удерживается.

Также, при уплате одаряемым налога на доходы в момент получения подаренной недвижимости в собственность сумма уплаченного НДФЛ учитывается при продаже этой недвижимости. Оплачивается лишь разница, если размер налога с проданного жилья превысит размер ранее уплаченного НДФЛ.

все статьи

Как работают ставки федерального подоходного налога?

ТЕКУЩИЕ СТАВКИ ПОДОХОДНОГО НАЛОГА И РУКОВОДСТВА

Федеральный подоходный налог имеет семь налоговых ставок в диапазоне от 10 до 37 процентов (таблица 1). Ставки применяются к налогооблагаемому доходу — скорректированному валовому доходу за вычетом стандартного вычета или допустимых постатейных вычетов. Таким образом, доход до стандартного вычета (или постатейных вычетов) облагается налогом по нулевой ставке.

Таким образом, доход до стандартного вычета (или постатейных вычетов) облагается налогом по нулевой ставке.

Ставки федерального подоходного налога являются прогрессивными: по мере увеличения налогооблагаемого дохода он облагается налогом по более высоким ставкам. Различные налоговые ставки взимаются с доходов в разных диапазонах (или скобках) в зависимости от статуса налогоплательщика. В 2020 году максимальная ставка налога (37 процентов) применяется к налогооблагаемому доходу свыше 518 400 долларов США для одиноких заявителей и более 622 050 долларов США для супружеских пар, подающих совместную декларацию. Дополнительные налоговые таблицы и ставки применяются к налогоплательщикам, которые подают документы в качестве глав домохозяйств, и к лицам, состоящим в браке, подающим отдельные декларации. Отдельный список налоговых ставок применяется к приросту капитала и дивидендам. Налоговые скобки ежегодно корректируются с учетом инфляции.

ОСНОВЫ ПРОГРЕССИВНОГО НАЛОГООБЛОЖЕНИЯ

Каждая налоговая ставка применяется только к доходам в определенной налоговой группе. Таким образом, если налогоплательщик зарабатывает достаточно, чтобы перейти в новую категорию с более высокой налоговой ставкой, его или ее общий доход не облагается налогом по этой ставке, а только доход в этой категории. Даже у налогоплательщика, находящегося в верхней части списка, некоторая часть дохода облагается налогом по более низким ставкам в налоговой шкале. Например, один заявитель с налогооблагаемым доходом в размере 60 000 долларов США попадает в 22-процентную категорию, но не платит налог в размере 13 200 долларов США (22 процента от 60 000 долларов США). Вместо этого он или она платит 10 процентов от 9 долларов.875 долларов плюс 12 процентов от 30 250 долларов (40 125–9 875 долларов) плюс 22 процента от 19 875 долларов (60 000–40 125 долларов) на общую сумму 8 990 долларов.

Таким образом, если налогоплательщик зарабатывает достаточно, чтобы перейти в новую категорию с более высокой налоговой ставкой, его или ее общий доход не облагается налогом по этой ставке, а только доход в этой категории. Даже у налогоплательщика, находящегося в верхней части списка, некоторая часть дохода облагается налогом по более низким ставкам в налоговой шкале. Например, один заявитель с налогооблагаемым доходом в размере 60 000 долларов США попадает в 22-процентную категорию, но не платит налог в размере 13 200 долларов США (22 процента от 60 000 долларов США). Вместо этого он или она платит 10 процентов от 9 долларов.875 долларов плюс 12 процентов от 30 250 долларов (40 125–9 875 долларов) плюс 22 процента от 19 875 долларов (60 000–40 125 долларов) на общую сумму 8 990 долларов.

Все налоговые группы для состоящих в браке налогоплательщиков в два раза больше, чем для одиноких, за исключением предпоследней группы. Это может привести к «штрафу за брак» для некоторых налогоплательщиков с самой высокой налоговой группой, поскольку некоторые пары платят больше налогов при подаче совместной декларации, чем если бы каждый из супругов мог подавать декларацию в одиночку. И наоборот, поскольку большинство налоговых категорий для супружеских пар в два раза больше, чем для одиноких, многие супружеские пары пользуются «супружеским бонусом», платя меньший налог при совместной подаче налоговой декларации, чем если бы каждый партнер подавал декларацию как одиночка.

И наоборот, поскольку большинство налоговых категорий для супружеских пар в два раза больше, чем для одиноких, многие супружеские пары пользуются «супружеским бонусом», платя меньший налог при совместной подаче налоговой декларации, чем если бы каждый партнер подавал декларацию как одиночка.

ИСТОРИЯ ФЕДЕРАЛЬНОГО ПОДОХОДНОГО НАЛОГА И СТАВОК

За более чем 100-летнюю историю современного федерального подоходного налога (кратковременные подоходные налоги существовали до того, как Конгресс ратифицировал 16-ю поправку в 1913 г.), количество скобок и ставок изменилось резко и часто. Федеральный подоходный налог начинался с семи скобок, но к 1920 году это число увеличилось до более чем 50 (рис. 1). С тех пор и до конца 1970-х никогда не было меньше 20 скобок. Последняя крупная федеральная налоговая реформа, Закон о налоговой реформе 19 г.86 сократил количество скобок с 16 до двух, но за последние три десятилетия это число увеличилось до нынешних семи.

Максимальная предельная ставка федерального подоходного налога сильно менялась с течением времени (рис. 2). Максимальная ставка составляла 91 процент в начале 1960-х годов, прежде чем снижение налогов Кеннеди и Джонсоном снизило ее до 70 процентов. В 1981 году первое снижение налогов Рейганом еще больше снизило максимальную ставку до 50 процентов, а налоговая реформа 1986 года снизила ее до 28 процентов. Последующее законодательство увеличило его до 31 процента в 1991 и до 39,6 процента в 1993 году. Снижение налогов Джорджем Бушем-младшим снизило максимальную ставку до 35 процентов, но она вернулась к 39,6 процента, когда Закон о льготах для налогоплательщиков США от 2012 года позволил истечь сниженной максимальной ставке в соответствии с графиком. Закон о сокращении налогов и создании рабочих мест снизил максимальную ставку до 37 процентов, начиная с 2018 года.

2). Максимальная ставка составляла 91 процент в начале 1960-х годов, прежде чем снижение налогов Кеннеди и Джонсоном снизило ее до 70 процентов. В 1981 году первое снижение налогов Рейганом еще больше снизило максимальную ставку до 50 процентов, а налоговая реформа 1986 года снизила ее до 28 процентов. Последующее законодательство увеличило его до 31 процента в 1991 и до 39,6 процента в 1993 году. Снижение налогов Джорджем Бушем-младшим снизило максимальную ставку до 35 процентов, но она вернулась к 39,6 процента, когда Закон о льготах для налогоплательщиков США от 2012 года позволил истечь сниженной максимальной ставке в соответствии с графиком. Закон о сокращении налогов и создании рабочих мест снизил максимальную ставку до 37 процентов, начиная с 2018 года.

Обновлено в мае 2020 г.

Кто и в каком размере платит подоходный налог в США?

По мере того, как Конгресс и Белый дом переходят от попыток отменить Закон о доступном медицинском обслуживании к пересмотру налогового кодекса США, полезно более внимательно взглянуть на то, как налоговая система работает в настоящее время в контексте ее недавней истории.

Индивидуальные подоходные налоги являются крупнейшим источником доходов федерального правительства. По данным Административно-бюджетного управления, в 2017 финансовом году, который закончился 30 сентября, подоходный налог с физических лиц должен был принести почти 1,66 триллиона долларов, или около 48% всех федеральных доходов. По оценкам, корпоративный подоходный налог принесет еще 324 миллиарда долларов, или 9% от общего объема федеральных доходов.

Остальная часть доходов федерального правительства поступает из различных источников, включая налоги на фонд социального обеспечения и Medicare, акцизные сборы, например, на алкоголь и бензин, налоги на страхование по безработице, таможенные пошлины и налоги на недвижимость. Расходы, не покрываемые налогами, оплачиваются за счет займов.

Индивидуальный подоходный налог разработан как прогрессивный – те, у кого более высокие доходы, платят по более высоким ставкам. Анализ данных IRS за 2015 год, проведенный Pew Research Center, показывает, что налогоплательщики с доходом в 200 000 долларов и более уплатили более половины (58,8%) федерального подоходного налога, хотя на их долю приходилось лишь 4,5% всех поданных деклараций ( 6,8% всех налогооблагаемых доходов).

Напротив, налогоплательщики с доходом менее 30 000 долларов США подали почти 44% всех деклараций, но заплатили всего 1,4% всего федерального подоходного налога — фактически, две трети из почти 66 миллионов деклараций, поданных людьми с самым низким доходом налог вообще. (Используемые здесь налоговые данные IRS представляют собой оценки, основанные на стратифицированной вероятностной выборке всех доходов.)

В 2015 году почти все группы с доходом выше 100 000 долларов США платили более высокие доли общего подоходного налога, чем в 2000 году (хотя доли многих групп с высокими доходами упали в начале 2000-х годов после введения в действие крупных налоговых льгот в 2001 и 2003 годах). Например, группа с доходом от 2 миллионов долларов и выше заплатила 20,4% всех налогов в 2015 году по сравнению с 17,2% в 2000 году. Доля группы с доходом от 200 000 до менее 500 000 долларов выросла с 14,9% до 20,6%. Некоторые из этих сдвигов могут быть связаны с изменениями в налоговом законодательстве или с так называемым «расползанием скобок» — явлением, при котором инфляция толкает людей в более высокие налоговые категории.

Эффективные налоговые ставки, рассчитываемые как общая сумма подоходного налога, деленная на скорректированный валовой доход, также увеличиваются вместе с доходом. В среднем налогоплательщики, зарабатывающие менее 30 000 долларов, платили по эффективной ставке 4,9% в 2015 году по сравнению с 9,2 % для тех, кто зарабатывает от 50 000 до 100 000 долларов, и 27,5 % для тех, у кого доход составляет 2 миллиона долларов и более.

Но система начинает терять свою прогрессивность на самых высоких уровнях: в 2015 году эффективная ставка достигла пика в 29,3% для налогоплательщиков в группе с доходами от 2 до 5 миллионов долларов, а затем упала до 28,8% для 5 миллионов долларов. -до менее 10 миллионов долларов и 25,9% для тех, кто зарабатывает 10 миллионов долларов и более.

Вообще говоря, эффективные налоговые ставки падали по всем направлениям на протяжении большей части 2000-х годов, хотя самые высокие уровни доходов испытали самые резкие падения. Однако фактические ставки для тех же групп резко выросли после принятия Закона об облегчении налоговых поступлений в США от 2012 года. снижение налогов эпохи для налогоплательщиков с более высокими доходами при сохранении их для людей со средними и низкими доходами.

снижение налогов эпохи для налогоплательщиков с более высокими доходами при сохранении их для людей со средними и низкими доходами.

В рамках текущих усилий по капитальному ремонту президент Дональд Трамп и республиканцы в Конгрессе сделали снижение корпоративного подоходного налога высшим приоритетом. Но, несмотря на установленную законом 35-процентную ставку на корпоративную прибыль, которая в широком смысле определяется как доход за вычетом затрат на ведение бизнеса, большинство корпораций платят значительно меньше из-за различных вычетов, кредитов и других специальных налоговых положений.

В 2013 г. (последний год, за который имеются данные по корпоративному налогу) 3,6 млн корпораций, сообщивших о чистой прибыли по своим доходам, задолжали корпоративный подоходный налог в размере 15,2% от их общей прибыли до налогообложения после применения всех кредитов, согласно наш анализ данных IRS. Еще в 2001 году эффективная ставка корпоративного налога составляла 27,6%. (Однако в отчете Бюджетного управления Конгресса отмечается, что даже с использованием эффективной ставки корпоративные налоги США в 2012 г. по-прежнему были четвертыми по величине среди стран G-20.)

по-прежнему были четвертыми по величине среди стран G-20.)

«Основной» документ, опубликованный на прошлой неделе лидерами Республиканской партии в Конгрессе, призывает к отмене большинства постатейных вычетов, хотя два самых крупных — вычет процентов по ипотечным кредитам и вычет благотворительных пожертвований — останутся. Он также направлен на отмену многих «освобождений, вычетов и зачетов, [которые] запутывают налоговый кодекс», хотя это может оказаться более сложной задачей, чем простое снижение налоговых ставок. Эти специальные положения, часто называемые «налоговыми расходами» в правительственных кругах, по оценкам, обошлись правительству почти в 1,6 триллиона долларов в 2017 финансовом году, согласно ежегодному обзору Объединенного комитета по налогообложению.

Более 80% налоговых льгот, определенных Объединенным комитетом, предоставляются отдельным налогоплательщикам. Например, вычет по процентам по ипотечным кредитам оценивается в 63,6 миллиарда долларов, а вычеты по индивидуальным благотворительным взносам всех видов обходятся правительству в 56,9 миллиарда долларов.