Содержание

Не приходят деньги на карту Сбербанка — что делать и почему не пришли деньги на карту?

Количество владельцев различных карт Сбербанка постоянно растет. Это объясняется удобством платежного инструмента, а также выгодными условиями, которые предлагает лидер банковского сектора страны. Современные кредитные и дебетовые карточки – это надежный, комфортный в использовании и долговечный банковский продукт, стремительно вытесняющий с некоторых сегментов рынка наличные деньги. Несмотря на столь впечатляющие достоинства, определенные проблемы при совершении платежей периодически случаются. Наиболее неприятная из них, когда не пришли деньги, перечисленные на карточку.

Время зачисления денег на карту Сбербанка

Прежде чем рассмотреть причины возможных проблем с зачислением денежных средств на карту Сбербанка, необходимо рассмотреть другой важный вопрос. Он заключается в выяснении того, через сколько приходят деньги обычно.

При этом необходимо понимать, что любые финансовые вопросы регламентируются на законодательном уровне, в данном случае – Гражданским кодексом РФ. В ст. 849 части 2 этого документа определены два главных правила денежных операций, обязательных для выполнения всеми участниками банковского рынка.

В ст. 849 части 2 этого документа определены два главных правила денежных операций, обязательных для выполнения всеми участниками банковского рынка.

Первое из них устанавливает максимальный срок зачисления средств на счет клиента при пополнении счета или внесении наличных – не позднее следующего дня после того, как был сформирован документ о платеже. Второе ключевое правило касается денежных переводов. При их совершении деньги должен быть зачислены в течение 3 дней, начиная с даты списания средств со счета плательщика.

Важным дополнением выступает требование, которое адресуется операторам электронных денежных систем. Они должны зачислять средства незамедлительно после получения их в свое распоряжение. Все указанные сроки касаются только рабочих дней, что необходимо учитывать при определении реального времени поступления денежных средств.

Исходя из требований нормативной базы, Сбербанк разработал правила, в соответствии с которыми максимальные сроки выполнения различных финансовых операций выглядят следующим образом:

- переводы средств между картами и счетами клиента внутри банка с применением дистанционных сервисов – не более 2-3 минут, по факту – практически мгновенно;

- при переводах с применением различных платежных систем (Яндекс Деньги, QIWI, WebMoney и другие): на привязанную к кошельку карту — мгновенно, на другие счета и карты – в пределах 3 дней;

- при переводе денежных средств при помощи банкомата или терминала на счета или карты клиентов Сбербанка – не дольше суток, по факту – 2-3 часа;

- при пополнении собственного лицевого счета или переводе другому клиенту Сбербанка через кассу финансового учреждения – в пределах 3 дней;

- при осуществлении международных финансовых операций – не более 7 дней.

Исходя из названых сроков, необходимо делать выводы о том, когда именно должны прийти деньги. В подавляющем большинстве случаев они приходят раньше. Если максимальный срок превышен, а деньги не зачислены, необходимо как можно быстрее выяснить и устранить причину проблемы.

Почему деньги не пришли на карту?

На практике встречается достаточно большое количество причин, которые могут вызвать задержку с зачислением средств на карточку Сбербанка. Они с некоторой условностью делятся на три категории:

- преждевременные волнения со стороны владельца карты, когда просто не истек максимальный срок выполнение операций. Эта категория проблем не заслуживает отдельного рассмотрения – достаточно просто внимательно изучить приведенную выше информацию;

- технические неполадки и сбои в работе информационно-технических систем Сбербанка или его банков-партнеров;

- человеческий фактор — ошибки владельца карточки.

Из большого количества возникающих проблем можно выделить несколько наиболее часто встречающихся. Целесообразно рассмотреть каждую из них подробнее.

Целесообразно рассмотреть каждую из них подробнее.

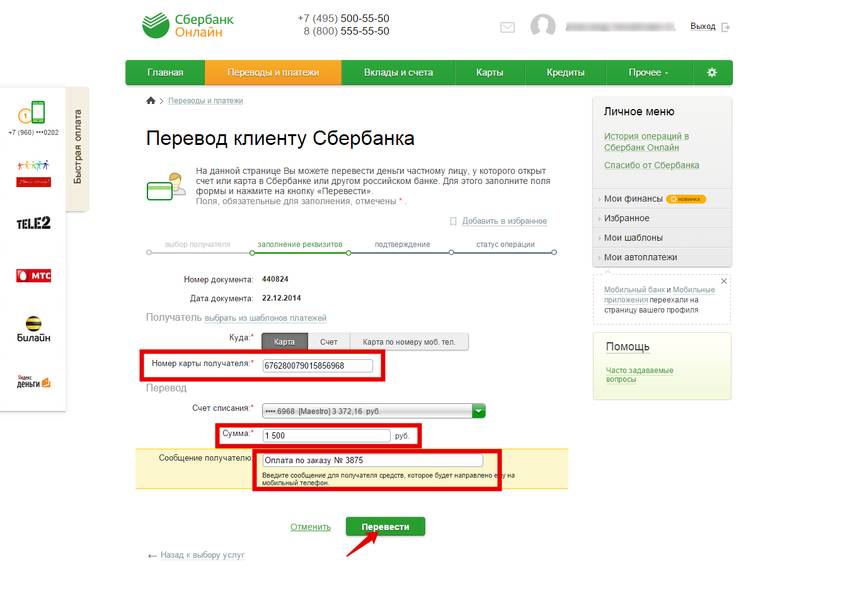

Ошибка в реквизитах

Самая частая ошибка из категории человеческого фактора – неправильно указанные реквизиты получателя. Особенно часто подобная ситуация возникает тогда, когда приходится вбивать данные вручную. В этом случае легко ошибиться и в номере карточки адресата платежа, и тем более – в расчетном счете. В подобной ситуации правильнее всего стараться использовать шаблоны и автоплатежи, что позволяет свести введение информации вручную к минимуму.

При ошибке в платежных реквизитах события развиваются по двум вариантам. Первый – денежные средства не списываются со счета плательщика, так как указанных реквизитов попросту не существует. Второй вариант – деньги уходят ошибочному адресату, данные которого совпадают с указанными в платежном поручении. Оформить возврат средств в подобной ситуации удается далеко не всегда. Тем более, не имеет смысла ждать поступления денег по правильным реквизитам.

Срок зачисления не истек

Стандартная ситуация, когда получатель денежных средств начинает бить тревогу до того, как имеет смысл делать это. Нередко такая ситуация возникает из-за неправильного расчета времени поступления средств. Часто не учитываются выходные или праздничные дни, что особенно актуально для определенных промежутков российского календаря, например, майских и новогодних праздников.

Нередко такая ситуация возникает из-за неправильного расчета времени поступления средств. Часто не учитываются выходные или праздничные дни, что особенно актуально для определенных промежутков российского календаря, например, майских и новогодних праздников.

Кроме того, многие забывают о необходимости времени на списание средств со счета плательщика, что также занимает до 1 рабочего дня. В любом случае, не стоит волноваться, намного целесообразнее постараться посчитать все правильно, и только после этого обращаться в службу поддержки Сбербанка.

Закончился лимит перевода

Практически для каждого банковского продукта установлены лимиты и ограничения на суммы совершаемых сделок. Они могут быть как дневными, так и месячными или годовыми. Особенно жесткие ограничения наложены на переводы с карт.

В подобной ситуации, например, при превышении дневного лимита целесообразно дождаться следующего дня, когда ограничения снимутся, что позволит Сбербанку без проблем провести платеж. При исчерпании ежемесячного лимита потребуется либо более длительное ожидание, либо поиск альтернативного способа совершения платежа.

При исчерпании ежемесячного лимита потребуется либо более длительное ожидание, либо поиск альтернативного способа совершения платежа.

Сбой в работе системы

Банковские информационно-технические системы крайне сложны и высокотехнологичны. Несмотря на дублирование некоторых функций и постоянное совершенствование, в работе любого оборудования случаются проблемы.

Сбербанк практически всегда информирует об их возникновении клиентов при помощи официальных групп в социальных сетях или других способах. В большинстве случаев возникающие проблемы решаются оперативно, поэтому длительное ожидание поступления денежных средств на карточку Сбербанка не требуется.

Технические или профилактические работы

Проведение профилактических или технических работ является нормальной практикой для любых инженерных и коммуникационных систем. Как правило, информация об этом также доводится до клиентов Сбербанка, причем заранее.

Любые подобные работы имеют четкий временной интервал, чаще всего, заканчиваясь раньше намеченного срока. Это позволяет любому плательщику и получателю денежных средств спланировать время проведения перевода или платежа, что исключает возможность финансовых потерь или необходимости ожидания.

Это позволяет любому плательщику и получателю денежных средств спланировать время проведения перевода или платежа, что исключает возможность финансовых потерь или необходимости ожидания.

Некорректный перевод

Достаточно часто встречающейся ошибкой из категории человеческого фактора выступает неправильное завершение операции. Это особенно характерно при работе с мобильными устройствами, когда перепутать кнопку смартфона, нажав соседнюю, предельно просто.

Некорректно завершенная операция попросту отменяется. В этом случае рассчитывать на поступление денежных средств, конечно же, не стоит.

Блокировка карты получателя

В сегодняшних условиях блокировку карты сложно назвать редким явлением. Особенно часто это касается кредиток проблемных клиентов Сбербанка. Проблемы могут выражаться как в регулярных просрочках, так и переводах больших денежных сумм, которые не подтверждаются официальными доходами владельца.

Независимо от причин блокировки, перевод на подобную карточку и, как следствие, получение денежных средств невозможны. Самый простой выход – дождаться снятия блокировки и повторить операцию.

Самый простой выход – дождаться снятия блокировки и повторить операцию.

Что делать, если деньги не приходят на карту Сбербанка?

Важной особенностью процедуры безналичных карточных переводов выступает недостаточная правовая проработка этого вопроса. Следствием подобной ситуации становится зачастую бесправное, по сравнению с банком, положение владельцев пластиковых карт. Поэтому даже при отсутствии каких-либо ошибок со стороны самого плательщика добиться положительного для него результата далеко не просто.

Сбербанк – это один из отечественных банков, который достаточно лояльно относится к своим клиентам. Поэтому целесообразно обратиться в ближайшее отделение финансового учреждения с целью выяснения причин отсутствия денежных средств, списанных с плательщика, но не пришедших к адресату. Однако, делать это целесообразно только после того, как самостоятельно предприняты все необходимые и возможные меры, описанные ниже.

Для удобства все основные причины не поступления денежных средств на карточку Сбербанка обобщены в расположенной ниже таблице. В соседнем столбце указаны меры, которые следует предпринять для устранения проблемы.

В соседнем столбце указаны меры, которые следует предпринять для устранения проблемы.

№ | Причина отсутствия средств на карточке | Мероприятия по устранению проблемы |

1. | Ошибка в реквизитах | Возможны два развития событий. Первое – деньги никуда не ушли, так как указанных реквизитов не существует. В этом случае необходимо просто повторить операцию, указав верные данные. Второй вариант – деньги ушли неправильному адресату. В этом случае целесообразно обратиться в Сбербанк и объяснить ситуацию, а также попытаться выяснить контактные телефоны фактического получателя средств. После этого необходимо выйти с ним на связь и попросить вернуть деньги. Требовать в подобной ситуации бесполезно. |

2. | Срок зачисления не истек | Самый простой совет – внимательно рассчитать крайний срок поступление денег, после чего успокоиться. |

3. | Закончился лимит перевода | Проще всего, дождаться окончания календарного периода, в течение которого действует ограничение. После его завершения лимиты восстановятся, что позволит Сбербанка завершить операцию. Очевидно, что денежные средства в подобной ситуации придут с серьезной задержкой. Совет на будущее – изучить правила предоставления банковских услуг и планировать финансовые операции тщательнее. |

4. | Сбой в работе системы | Технические сбои в работе систем Сбербанка практически всегда носят крайне краткосрочный характер и оперативно устраняются. Поэтому для решения проблемы требуется просто немного подождать, после чего работа систем восстановится, а финансовая операция будет успешно выполнена. |

5. | Технические или профилактические работы | Информация о запланированных технических или профилактических работах доводится до клиентов Сбербанка заблаговременно. |

6. | Некорректное завершение операции | Самая простая для решения проблема. По сути, никакого решения не требуется. Операция не была завершена, денежные средства никуда не ушли. Поэтому достаточно повторно провести финансовую операцию, на этот раз завершив ее корректно и правильно. В результате – деньги поступят получателю. На будущее – следует производить денежные переводы внимательнее. |

7. | Блокировка карты получателя | Для того, чтобы обеспечить выполнение финансовой операции, необходимо снять блокировку с карты. Это может сделать только получатель средств, непосредственно обратившись в Сбербанк, чтобы выяснить и устранить причину блокировки. |

В будущем – совершать платежи, особенно по погашению кредитов, с запасом по времени.

В будущем – совершать платежи, особенно по погашению кредитов, с запасом по времени. Поэтому для того, чтобы избежать проблем с задержками при поступлении средств необходимо заранее спланировать платежи с учетом перерыва на обслуживание систем Сбербанка. Это позволить без проблем осуществить любые денежные переводы и получить средства в нужное время.

Поэтому для того, чтобы избежать проблем с задержками при поступлении средств необходимо заранее спланировать платежи с учетом перерыва на обслуживание систем Сбербанка. Это позволить без проблем осуществить любые денежные переводы и получить средства в нужное время. После завершения мероприятия и разблокирования карточки следует повторить перевод, который наверняка закончится успешно.

После завершения мероприятия и разблокирования карточки следует повторить перевод, который наверняка закончится успешно.В ситуации, когда проблему не удается решить самостоятельно, необходимо предпринять следующие меры:

- обратиться в банк-отправитель с письменным запросом, были ли списаны средства;

- обратиться в Сбербанк с письменным запросом о том, были ли получены средства;

- в зависимости от полученных ответов, готовится претензия в тот банк, в котором «зависли» деньги.

Если перевод осуществлялся внутри финансовой организации, ситуация еще более упрощается, так как понятно, к кому готовить претензию. Для дальнейших действий целесообразно проконсультироваться с юристом. Как было отмечено выше, выиграть у банка, тем более – самого крупного в стране, в суде достаточно проблематично из-за недостаточной проработанности законодательства. Поэтому намного правильнее постараться договориться с банком во внесудебном порядке. Но даже на этом этапе помощь квалифицированного юриста весьма пригодится.

Но даже на этом этапе помощь квалифицированного юриста весьма пригодится.

Возврат денег неправильного перевода на карту через Сбербанк Онлайн: как сделать возврат ошибочного перевода?

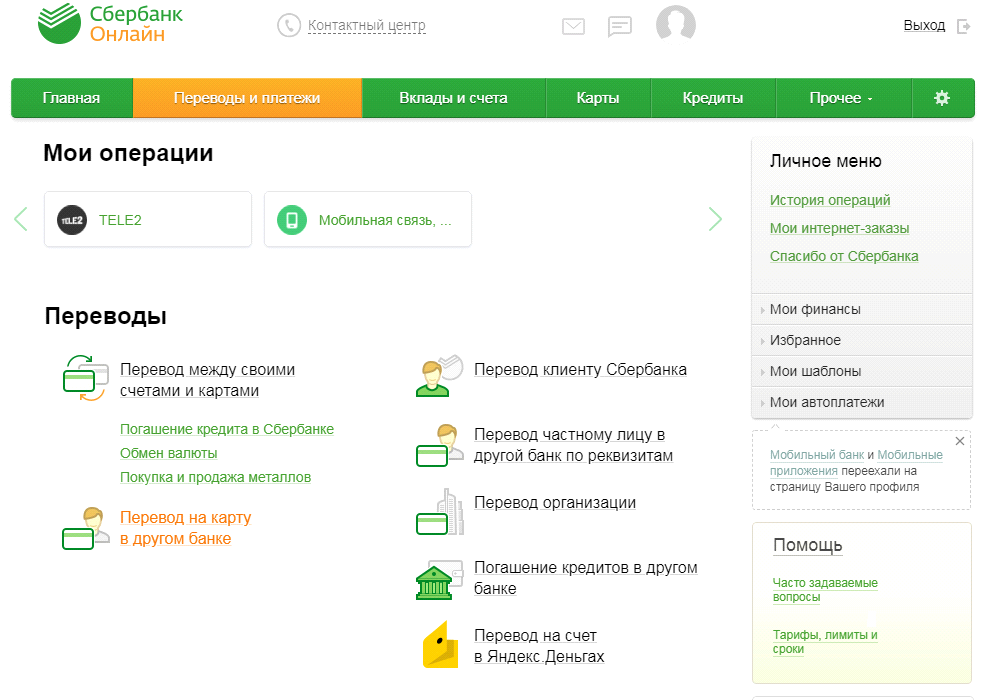

Если в истории операций на счету клиента Сбербанка появилось ошибочное зачисление, нельзя оставлять без внимания перевод от неизвестных лиц. Клиент банка рискует попасться на уловку мошенников или получить судебный иск за незаконное присвоение денег. Но возвращать средства самостоятельно также не следует. Как это сделать правильно, расскажем далее в статье.

Клиенты Сбербанка иногда сталкиваются с просьбой вернуть назад деньги, перечисленные ошибочно. У невнимательных отправителей есть возможность отменить только те платежи, которые не прошли обработку в системе банка.

Так как операция проводится за секунды, сделать это самостоятельно вряд ли получится, остается надеяться на порядочность получателя. Однако следует возвращать чужие деньги, даже если об этом не просили, чтобы самому не оказаться мошенником.

Что делать получателю

Следует проверить, действительно ли деньги были зачислены на банковский счет. Мошенники могут рассылать фальшивые уведомления, маскируя номер отправителя СМС под контакт Сбера, а затем звонить с просьбой вернуть средства обратно. Доверчивые граждане верят на слово и отправляют злоумышленникам собственные деньги.

Если не было просьбы о возврате, а на счету появилось неожиданное зачисление, стоит запросить в банке подробности по операции. Возможно, кто-то вернул старый долг или был отменен предоплаченный заказ. Копия платежной выписки поможет уточнить, кто отправил деньги.

Как вернуть деньги отправителю

По закону вернуть ошибочное зачисление отправителю может только получатель средств. Но при просмотре записи о входящем переводе в ЛК Сбербанк Онлайн нельзя найти кнопку для его автоматической отмены.

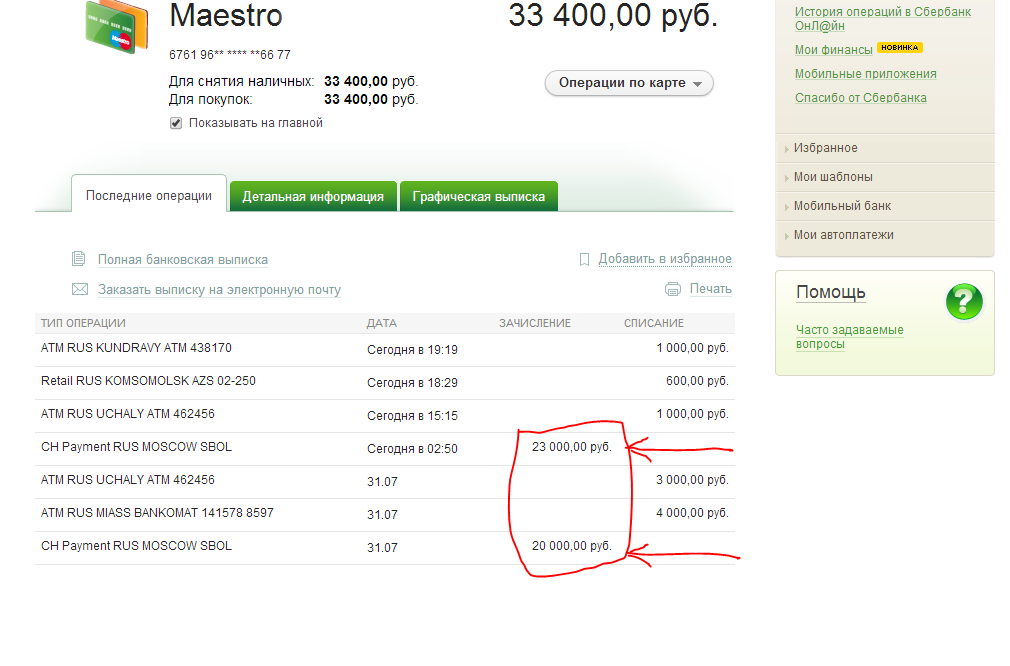

увеличить картинку

В этом случае следует позвонить в поддержку Сбербанка по номеру 900 или на горячую линию 8 (800) 555-55-50 (звонки по РФ бесплатные) с просьбой отменить операцию. Оператор составит заявку от имени клиента, присвоит ей входящий номер, по которому можно будет отследить статус рассмотрения.

Оператор составит заявку от имени клиента, присвоит ей входящий номер, по которому можно будет отследить статус рассмотрения.

Затем банк уведомит клиента о решении, отправив СМС на контактный телефон. Обычно работники банка выполняют обратный перевод по реквизитам плательщика, указанным в квитанции операции. Если отмена перевода окажется невозможной, у гражданина будет документально подтверждено намерение вернуть деньги отправителю.

Возможные проблемы

Некоторые получатели считают, что не обязаны тратить время, чтобы перечислить чужие деньги обратно. Но следует помнить, что согласно статье №1102 ГК РФ, такое присвоение средств может быть расценено в суде как незаконное обогащение. К тому же, не всегда отправитель может связаться с получателем. Возможно, тот не берет трубку при звонках с незнакомых номеров или не пользуется телефоном, указанным как контактный в Сбербанке.

Если сумма для отправителя была существенной, он может обратиться в суд, предоставив доказательства своей ошибки. Получатель же не сможет объяснить, почему счел возможным оставить деньги себе. Поэтому лучше вернуть ошибочный перевод, независимо от того, была ли об этом просьба со стороны отправителя.

Получатель же не сможет объяснить, почему счел возможным оставить деньги себе. Поэтому лучше вернуть ошибочный перевод, независимо от того, была ли об этом просьба со стороны отправителя.

Не следует также возвращать деньги самостоятельно, обратным переводом по номеру телефона или реквизитам, которые сообщил отправитель. При неудачном стечении обстоятельств банк может заподозрить клиента в содействии незаконному обналичиванию и заблокировать его счета. Это может случиться, если отправитель попросит вернуть деньги на другой счет, отличный от того, с которого были зачислены средства.

В случае, если действительно имело место мошенничество, доказать свою непричастность будет непросто. Чтобы вернуть средства законному владельцу без ущерба для получателя перевода, стоит действовать только через службу поддержки Сбербанка.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Артём Мацун[email protected]

Окончил Белорусский Национальный Технический Университет (БНТУ) по специальности «Экономика» в 2012 году. Невероятно усидчивый, отзывчивый и внимательный специалист. Настоящий перфекционист своего дела, любое дело, начатое им, доводится до конца. Журналист и эксперт по банковским продуктам

Невероятно усидчивый, отзывчивый и внимательный специалист. Настоящий перфекционист своего дела, любое дело, начатое им, доводится до конца. Журналист и эксперт по банковским продуктам

Какие у вас планы в связи с мобилизацией?

придет повестка — пойду служить

буду уклоняться от повесток

планирую ехать (или уже уехал) в другую страну

пока не определился с вариантом

не подпадаю под мобилизацию

Голосовать

Результаты

Рекомендуем к прочтению

SWIFT и украинский конфликт: последние события | Insights

26 февраля 2022 года ЕС, Великобритания, Канада и США опубликовали Совместное заявление о дальнейших ограничительных мерах в свете конфликта в Украине. Эти страны обязались исключить отдельные российские банки из системы обмена сообщениями Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT).

Эти страны обязались исключить отдельные российские банки из системы обмена сообщениями Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT).

Семь российских банков были заблокированы в системе SWIFT 12 марта 2022 г., а три белорусских предприятия также были заблокированы в системе 20 марта 2022 г. 4 мая 2022 г. Урсула фон дер Ляйен, президент Европейской комиссии, объявила, что запрет будет снят. был расширен еще и за счет исключения из системы SWIFT крупнейшего российского банка Сбербанка, а также Московского кредитного банка и Россельхозбанка.

SWIFT — это базирующаяся в Бельгии кооперативная служба обмена финансовыми сообщениями, поддерживающая 11 000 банковских организаций и организаций, занимающихся ценными бумагами, рыночную инфраструктуру и корпоративных клиентов в более чем 200 странах. В результате запрета эти отдельные российские банки не смогут инициировать платежные инструкции в соответствующих платежных системах или получать входящие платежи в тех же самых системах.

Запрещенные российские банки и белорусские организации могут искать альтернативы SWIFT, такие как маршрутизация платежей через страны, которые не ввели санкции, такие как Китай, у которого есть собственная платежная система, называемая Трансграничной межбанковской платежной системой (CIPS). В России есть альтернатива SWIFT, известная как Система передачи финансовых сообщений (SPFS), которая также может использоваться в качестве платежных платформ для криптоактивов.

Альтернативы SWIFT имеют критически важные ограничения по функциональной совместимости, стоимости, безопасности и скорости.

Запрещенные российские банки

2 марта 2022 года ЕС опубликовал Регламент Европейского совета (ЕС) 2022/345 и Решение Европейского совета (CFSP) 2022/346 в официальном журнале Европейского Союза. В этом Регламенте и Решении определены отдельные российские банки, на которые распространяется запрет SWIFT.

Это: Банк ВТБ (второй по величине банк в России), Внешэкономбанк (ВЭБ), Банк Россия, Совкомбанк, Банк Открытие, Новикомбанк и Промсвязьбанк.

Запрет вступил в силу 12 марта 2022 года.

Официальный журнал также применяет меру к «любому юридическому, юридическому или органу, учрежденному в России, имущественные права которого прямо или косвенно принадлежат этим российским банки.

В этот список не входят Сбербанк, крупнейший кредитор России по размеру активов, или Газпромбанк, который активно участвует в энергетическом секторе. Согласно пресс-релизу ЕС, Европейская комиссия «готова добавить [в список] новые российские банки в кратчайшие сроки».

Алексей Кудрин, бывший министр финансов России, предположил, что отключение всех российских финансовых учреждений от SWIFT может привести к сокращению экономики России на 5%.

Запрещенные белорусские организации

12 марта 2022 г. SWIFT опубликовал заявление, в котором отмечалось, что он отключил отдельные российские банки, а также отключит следующие три белорусских организации (и их определенные дочерние предприятия в Беларуси) 20 марта 2022 г. в соответствии с еще один Регламент, являющийся Регламентом Совета (ЕС) 2022/39.8: Белагропромбанк, Банк Дабрабыт и Банк развития Республики Беларусь.

в соответствии с еще один Регламент, являющийся Регламентом Совета (ЕС) 2022/39.8: Белагропромбанк, Банк Дабрабыт и Банк развития Республики Беларусь.

Что такое SWIFT?

SWIFT выступает в качестве носителя сообщений, содержащих платежные инструкции, между финансовыми учреждениями, вовлеченными в транзакцию.

Сама организация SWIFT не ведет счета учреждений, не владеет фондами учреждений и не выполняет клиринговые или расчетные функции. После того, как платеж был инициирован с использованием сообщения SWIFT, он должен быть урегулирован через платежную систему, такую как Трансъевропейская автоматизированная система экспресс-переводов с валовыми расчетами в режиме реального времени (TARGET2).

SWIFT отправляет более 40 миллионов сообщений в день, 1% из которых связаны с российскими платежами.

SWIFT находится в совместной собственности 2000 банков и финансовых учреждений. Совет директоров SWIFT состоит из 25 независимых директоров, назначаемых акционерами. Согласно статье 17 Устава SWIFT, страны с большим количеством учреждений-членов SWIFT имеют дополнительные права назначать директоров.

Согласно статье 17 Устава SWIFT, страны с большим количеством учреждений-членов SWIFT имеют дополнительные права назначать директоров.

SWIFT контролируется Национальным банком Бельгии в партнерстве с крупными центральными банками по всему миру, включая Федеральную резервную систему США и Банк Англии.

1 марта 2022 года SWIFT опубликовала пресс-релиз, в котором отмечается Совместное заявление и говорится, что SWIFT взаимодействует с этими органами, чтобы понять, на какие организации будут распространяться эти новые меры. SWIFT заявляет, что отключит их, когда получит юридическое указание сделать это.

Как участники удаляются из SWIFT?

Статья 16(c) Устава SWIFT гласит:

«c. Совет директоров может приостановить или исключить Акционера из Компании, если, по его мнению, он установит, что такой Акционер:

- не соблюдает Устав Компании и/или Корпоративные правила или какие-либо обязательства по отношению к Компании;

- заключает какие-либо договоренности или мировые соглашения со своими кредиторами или в отношении них;

- подпадает под действие правил, влияющих на его долю в Компании;

- совершает акт халатности, который может нанести ущерб интересам Компании.

при условии, что Совет директоров в письменной форме проинформирует Акционера о причинах, лежащих в основе его решения, и о соблюдении соответствующих обязательных положений бельгийского законодательства».

Часть 3 Корпоративных правил SWIFT также предусматривает, что совету директоров должен быть предоставлен письменный отчет от руководства SWIFT о прекращении деятельности существующего акционера. Прекращение (исключение) регулируется разделом 7.3 о разрешении споров в Корпоративных правилах SWIFT.

SWIFT не опубликовал протокол заседания своего совета директоров, на котором было принято решение о запрете отдельных российских банков и белорусских организаций в соответствии с Регламентом (ЕС) 2022/345, Решение советника (CFSP) 2022/ 346 и Регламент Совета (ЕС) 2022/39.8.

Все отношения между SWIFT и каждым участником, а также Устав SWIFT и Корпоративные правила SWIFT регулируются законодательством Бельгии.

14 марта 2022 года Financial Times сообщила, что различные банкиры и финансовые регуляторы (не названные) обеспокоены перспективой кибератаки (или атак) на SWIFT. SWIFT предоставила Financial Times заявление, в котором отметила, что она очень серьезно относится к «безопасности» и имеет «сильную среду контроля для физической и кибербезопасности».

SWIFT предоставила Financial Times заявление, в котором отметила, что она очень серьезно относится к «безопасности» и имеет «сильную среду контроля для физической и кибербезопасности».

Альтернативы SWIFT

СПФС

В рамках крымских санкций 2014 года России грозило исключение из SWIFT. Западные страны не пошли на это, но это побудило Россию начать разработку собственной системы трансграничных переводов — СПФС.

На конец 2020 года к СПФС подключено 23 иностранных банка из Армении, Беларуси, Германии, Казахстана, Кыргызстана и Швейцарии. Также в планах привязать SPFS к платежным системам Китая, Индии и Ирана. Эти планы могут быть ускорены вплоть до запрета на SWIFT значительному числу российских банков.

СПФС не рассматривается как жизнеспособная альтернатива SWIFT, учитывая, что в настоящее время система работает только на территории России и сопряжена с высокими транзакционными издержками.

Межбанковские связи

Российские банки могут выбрать прямые операции с иностранными банками для обработки платежей с использованием традиционных платежных каналов, таких как факс, электронная почта и любые доступные двусторонние системы обмена сообщениями. Это, вероятно, приведет к задержкам и дополнительным расходам в процессе платежей, которые могут быть переложены на плательщика/получателя.

Это, вероятно, приведет к задержкам и дополнительным расходам в процессе платежей, которые могут быть переложены на плательщика/получателя.

Это также может привести к переводу платежного бизнеса в несанкционированные российские банки, на которые не распространяется запрет SWIFT.

Трансграничная межбанковская платежная система

CIPS – это платежная система, предлагающая своим участникам клиринговые и расчетные услуги по трансграничным платежам в юанях. Это важная платежная инфраструктура в Китае.

Выступая за то, чтобы Россия не была запрещена в SWIFT, канцлер Австрии Карл Нехаммер сказал, что «приостановка SWIFT затронет Российскую Федерацию меньше, чем Европейский Союз», и утверждал, что Россия может использовать «свою собственную платежную систему, а во-вторых, она немедленно переключится на китайские платежные системы».

Личность участников не является общедоступной. Но, согласно Объявлению участников CIPS № 73, на январь 2022 года CIPS насчитывает 75 прямых участников и 1205 косвенных участников. Российские банки, вероятно, будут как прямыми, так и косвенными участниками CIPS.

Российские банки, вероятно, будут как прямыми, так и косвенными участниками CIPS.

Платежные сети криптоактивов

Запрет российских банков в SWIFT может привести к тому, что российские платежи будут обрабатываться в децентрализованных сетях, таких как биткойн.

По данным Banco Santander, объем импортно-экспортных потоков России составляет около 570 миллиардов долларов США в год, и этот объем может быть размещен в сети биткойнов. Биткойн обрабатывает 20 миллиардов долларов США внутрисетевых транзакций в день или более 7 триллионов долларов США в год.

Влияние запрета

Для контрагентов по договорным отношениям удаление российских и белорусских учреждений и организаций из SWIFT в связи с решениями Европейской комиссии может послужить основанием для расторжения договора по причине незаконности.

DLA Piper предполагает, что контрагенты могут пытаться ссылаться на незаконные действия, в том числе в случае невыполнения обязательств, в различных коммерческих и финансовых соглашениях.

Остается значительная неопределенность в отношении статуса транзакций в полете в то время, когда доступ к SWIFT запрещен. Эти платежи будут регулироваться механизмами непредвиденных обстоятельств, управления ликвидностью и разрешения соответствующих платежных систем.

Влияние запрета SWIFT на сегодняшний день в значительной степени омрачено санкциями против российских лиц и фирм; и действия некоторых карточных схем и корпораций по прекращению деятельности в России. Российские банки, на которые не распространяется запрет SWIFT, такие как Сбербанк, сталкиваются со значительными проблемами с ликвидностью, поскольку депозиты снимаются, а обязательства сокращаются. Сбербанк закрыл свои европейские юридические лица в соответствии с распоряжением Европейского центрального банка в результате санкций ЕС.

Банк России снизил резервные требования для российских банков и продолжил повышать процентные ставки до более чем 20%, учитывая дефицит ликвидности в российской банковской системе, который, как сообщается, составляет 68 миллиардов долларов США. В день объявления о запрете SWIFT в первых 7 российских банках российские граждане сняли около триллиона рублей, что составляет 6,5% денежной базы.

В день объявления о запрете SWIFT в первых 7 российских банках российские граждане сняли около триллиона рублей, что составляет 6,5% денежной базы.

Запрет SWIFT, а также санкции и другие корпоративные действия могут способствовать неисполнению обязательств России за рубежом. Это может привести к резкому сокращению ликвидности на западных рынках, учитывая, что, по оценкам МВФ, в следующем финансовом году российские предприятия должны заплатить более 100 миллиардов долларов США. Кредитные рейтинговые агентства понизили рейтинги как российских банков, так и инструментов российского правительства.

Несмотря на сохраняющиеся на рынке опасения по поводу того, что правительство России, возможно, не сможет выплатить проценты и основную сумму долга, номинированного в долларах США, ему до сих пор удавалось избегать дефолта и выплачивать просроченную задолженность в долларах США. из тех его долларовых резервов, которые не заморожены в США и других странах. Тем не менее, поскольку санкции продолжают действовать, а российское правительство продолжает причитаться со значительными выплатами по облигациям, как до, так и после выдачи действующей специальной лицензии Управления по контролю за иностранными активами США, которая позволяет «получать проценты, дивиденды или платежи по истечении срока погашения». по долговым или долевым обязательствам, срок действия которых истекает 25 мая 2022 г., сохраняются опасения относительно способности России продолжать платить. Хотя последствия такого дефолта России невозможно предсказать, примечательно, что Кристалина Георгиева из МВФ заявила в марте 2022 года, что, хотя такой дефолт российского правительства больше не является невероятным событием, она не принимает во внимание идею более широкого шока для мировой экономики. финансовой системы в случае такого дефолта.

по долговым или долевым обязательствам, срок действия которых истекает 25 мая 2022 г., сохраняются опасения относительно способности России продолжать платить. Хотя последствия такого дефолта России невозможно предсказать, примечательно, что Кристалина Георгиева из МВФ заявила в марте 2022 года, что, хотя такой дефолт российского правительства больше не является невероятным событием, она не принимает во внимание идею более широкого шока для мировой экономики. финансовой системы в случае такого дефолта.

Теги: #SWIFT #ukraine #sanctions #SWIFTban #russia

ЕС заявляет, что крупнейшему банку России Сбербанку запретят SWIFT. Вот что это значит

Крупнейший банк России будет исключен из системы обмена платежными сообщениями SWIFT, заявила в среду президент Еврокомиссии Урсула фон дер Ляйен.

Сбербанк входит в тройку российских банков, которые попали под санкции в рамках шестого пакета санкций Европейского Союза против России после ее вторжения в Украину в феврале.

Они присоединяются к Банку ВТБ, Банку Открытие, Новикомбанку, Промсвязьбанку, Банку Россия и Совкомбанку, а также к ВЭБу — российскому банку развития — в списке учреждений, заблокированных для SWIFT, системы, облегчающей трансграничные платежи.

Объявление о санкциях, сделанное в среду, также включает в себя запрет ЕС на еще три российских государственных вещательных компании и предложение прекратить импорт российской нефти к концу этого года.

Правительство Украины потребовало полного запрета доступа России к международной банковской системе после вторжения России в страну.

«Я не буду дипломатичен в этом вопросе. Все, кто сейчас сомневается в запрете России на SWIFT, должны понимать, что на их руках тоже будет кровь невинных украинских мужчин, женщин и детей. ЗАПРЕТИТЬ РОССИИ ОТ SWIFT», Министр иностранных дел Дмитрий Кулеба написал в Твиттере 25 февраля, на следующий день после начала вторжения.

Украина — «одна из нас, и мы хотим, чтобы они были в Европейском Союзе», — сказала Euronews Урсула фон дер Ляйен.

Но что такое SWIFT и что происходит, когда банки теряют к нему доступ?

Что такое SWIFT?

SWIFT, сокращение от «Общество всемирных межбанковских финансовых телекоммуникаций», представляет собой безопасную систему обмена сообщениями, которая облегчает быстрые трансграничные платежи.

Его стандартизированная система защищенных сообщений пользуется большим доверием и позволяет банкам очень быстро обрабатывать большие объемы транзакций.

Базирующаяся в Бельгии система была создана в 1970 году как кооператив, состоящий из тысяч финансовых учреждений, которые ее используют.

Он стал основой международных финансов. Согласно ежегодному обзору, в 2020 году через платформу SWIFT ежедневно отправлялось около 38 миллионов сообщений. Ежегодно через систему переводятся триллионы евро.

Чешские клиенты российского Сбербанка выстроились в очередь, чтобы снять деньги и закрыть свои счета после того, как он объявил о закрытии отделений в Европе Михал Чижек / AFP

Хотя есть альтернативы — например, Россия и Китай используют свои собственные системы, которые работают аналогичным образом — SWIFT является наиболее используемым во всем мире.

Почему блокировка SWIFT имеет значение?

Запрет российских банков в SWIFT значительно усложняет им доступ к финансовым рынкам по всему миру.

В результате российским предприятиям и физическим лицам, имеющим счета в пострадавших банках, будет намного сложнее, хотя и не невозможно, импортировать и экспортировать товары, а также брать кредиты и инвестировать за границей.

Запрет российских банков не будет первым в мире. Некоторым иранским банкам запретили доступ к SWIFT в 2019 году из-за санкций США. В период с 2012 по 2016 год доступ по стране в целом был приостановлен.

Центральный банк России также ввел санкции

Наряду с закрытием доступа к SWIFT у некоторых коммерческих финансовых учреждений страны, в отношении Центрального банка России также были введены санкции.

Санкции помешают центральному банку «развернуть свои международные резервы», заявила Европейская комиссия, фактически отрезав российское правительство от более чем 600 миллиардов долларов (536 миллиардов евро) валютных резервов.