Содержание

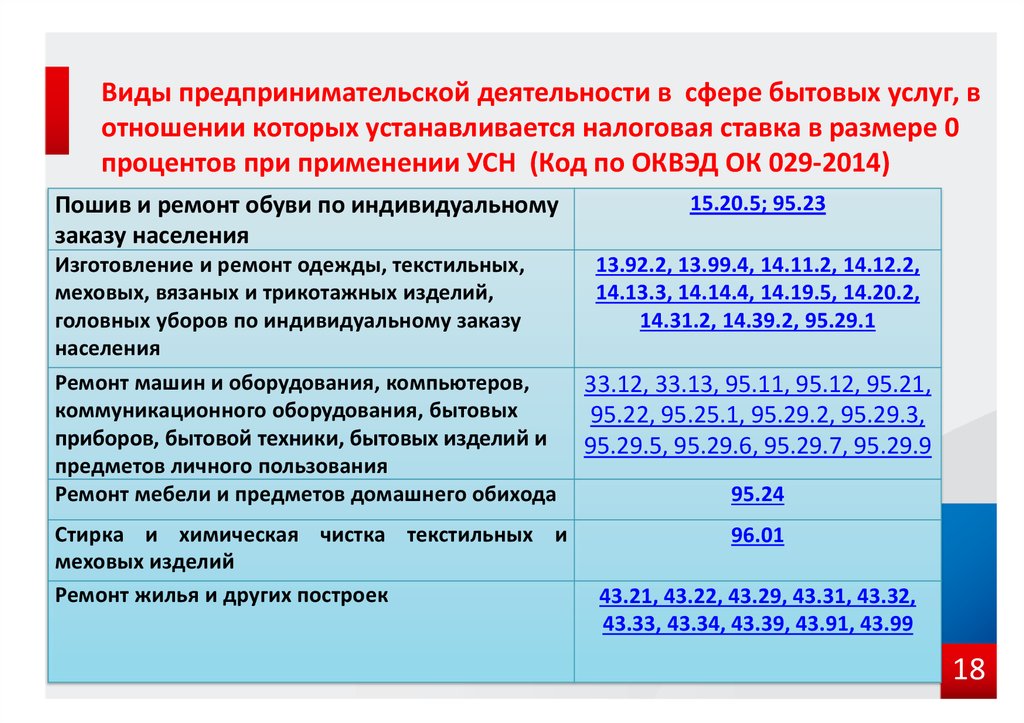

Код ОКВЭД — 95.23 — Ремонт обуви и прочих изделий из кожи

- Главная

- Ремонт обуви и прочих изделий из кожи

/ ОКВЭД (Новый 2022) / Предоставление прочих видов услуг / Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения / Ремонт предметов личного потребления и хозяйственно-бытового назначения /

Это действующая редакция справочника кодов ОКВЭД. Используется с 2016 г. по 2022 г.

Код ОКВЭД:

★95.23 — Ремонт обуви и прочих изделий из кожи |

Нажмите на «звездочку» чтобы добавить данный код в свой список.

Код ОКВЭД 95.23: Ремонт обуви и прочих изделий из кожи

Эта группировка включает:

— ремонт обуви и кожаных изделий: ботинок, туфель, чемоданов и прочих подобных изделий;

— набойку каблуков

ОКВЭД

При выборе основного вида деятельности учитывайте:

Для правильного выбора основного вида деятельности необходимо учесть некоторые моменты:

Подлежит или нет выбранный вид деятельности лицензированию.

Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Организационно-правовая форма юридического лица. Некоторые виды деятельности не подходят под определенные организационно-правовые формы. Например, аудиторская организация не может быть создана в форме открытого акционерного общества.

Основной вид деятельности влияет на размер страхового тарифа от несчастных случаев.

Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Поиск кодов ОКВЭД

Ваши выбранные коды

Выберите коды!

Отметьте нужный код, нажав на ★.

Регистрация ИП

Регистрация ИП в Москве

3 000

Заказать

Центр Регистрации и Сопровождения Бизнеса

-

Москва -

Другие города РФ

Телефон: +7 495 215-53-30 E-mail: info@regfile. ru

ru

Адрес: г. Москва, ул. Василия Петушкова, д. 27, оф. 104 (схема на Яндекс.Картах — www.regfile.ru/map)

Режим работы: ПН-ПТ: с 8-00 до 20-00, СБ: с 10-00 до 18-00 — по записи

Нулевая отчетность

Сдача нулевой отчетности

от 2 000

Заказать

Данные из ЕГРЮЛ и ЕГРИП о регистрации ООО, АО, НКО, ИП

Вопросы и ответы

- Регистрации ООО

- Ликвидации ООО

- Регистрации ИП

- Ликвидации ИП

- Коды ОКВЭД

все вопросы и ответы

Наборы кодов ОКВЭД

Выписки из ЕГРЮЛ и ЕГРИП

Копирование материалов сайта должно сопровождаться ссылкой на источник. Все права защищены.

Отправляя нам какие-либо свои личные персональные данные или персональные данные третьих лиц Вы даете согласие на обработку своих персональных данных и подтверждаете согласие третьих лиц на обработку их персональных данных.

Смена ОКВЭДа с «дополнительного» на «основной»

У компании нет обязанностей по предоставлению сведений об изменении основного вида экономической деятельности

13.06.2019Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

В организации основной ОКВЭД — 55.10, дополнительный — 68.2. По итогам года оказалось, что доля выручки по дополнительному ОКВЭД больше в процентном соотношении, чем по основному ОКВЭД.

Надо ли подавать в налоговую инспекцию сведения об изменении основного вида на дополнительный, если организация является ОАО или ООО?

Рассмотрев вопрос, мы пришли к следующему выводу:

У организации в данном случае нет обязанностей по предоставлению в налоговые органы сведений об изменении основного вида экономической деятельности.

Обоснование вывода:

1. Коды ОКВЭД (коды по Общероссийскому классификатору видов экономической деятельности) относятся к числу сведений о юридическом лице, подлежащих включению в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ) (пп. «п» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей») (далее — Закон N 129-ФЗ).

Согласно п. 5 ст. 5 Закона N 129-ФЗ юридическое лицо обязано в течение трех рабочих дней с момента изменения сведений о кодах сообщить об этом в регистрирующий орган по месту своего нахождения. Обратите внимание, изменение сведений о кодах по ОКВЭД по смыслу указанного закона подразумевает, что юридическое лицо осуществляет виды деятельности (собирается осуществлять виды деятельности), не включенные в ЕГРЮЛ.

Обратите внимание, изменение сведений о кодах по ОКВЭД по смыслу указанного закона подразумевает, что юридическое лицо осуществляет виды деятельности (собирается осуществлять виды деятельности), не включенные в ЕГРЮЛ.

Неосуществление юридическим лицом (по тем или иным причинам) вида деятельности, включенного в ЕГРЮЛ, либо «перераспределение» доли выручки от осуществления того или иного вида экономической деятельности, указанного в ЕГРЮЛ, не может рассматриваться как изменение сведений о кодах ОКВЭД. То есть, указан ли код в качестве основного или дополнительного вида деятельности, не имеет значения, более того, наличие кодов ОКВЭД в ЕГРЮЛ на правоспособность общества не влияет (ст. 49 ГК РФ). Подробнее смотрите в материале: Энциклопедия решений. Коды ОКВЭД.

Поэтому в рассматриваемом случае у организации (будь то ООО или АО) не возникает законодательно установленной обязанности по внесению изменений в сведения по кодам ОКВЭД в связи с тем, что доля выручки, полученной от осуществления вида деятельности по коду 68. 2, указанному в ЕГРЮЛ в качестве дополнительного, превышает долю выручки от вида деятельности, указанного в ЕГРЮЛ с кодом 55.1 в качестве основного.

2, указанному в ЕГРЮЛ в качестве дополнительного, превышает долю выручки от вида деятельности, указанного в ЕГРЮЛ с кодом 55.1 в качестве основного.

Коды определяются юридическим лицом самостоятельно. Обязанность налоговых органов по проверке обоснованности и контролю за правильностью указания вышеуказанных кодов законодательством о налогах и сборах не установлена (письмо ФНС России от 30.05.2018 N ЕД-4-15/10392@).

Как указано в письме ФНС России от 03.09.2018 N ЕД-19-2/263@, ОКВЭД предназначен для классификации и кодирования видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации, и используется при решении задач, связанных с осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов и подготовкой статистической информации.

Более того, ФНС отмечено, что заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД не влияют на определение налогоплательщиком своих налоговых обязательств, за исключением случаев, прямо предусмотренных налоговым законодательством.

Обязанность по уплате того или иного налога непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ и с учетом положений ст. 38 НК РФ (п. 1 ст. 38 НК РФ).

При этом НК РФ не обязывает налогоплательщиков представлять в налоговые органы какую-либо информацию (сообщения) об изменении основного вида экономической деятельности (ст. 23 НК РФ).

2. В отличие от страховых взносов, регулируемых с 2017 года главой 34 НК РФ, взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы от НС и ПЗ) регламентируются Федеральным законом от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ), а не НК РФ (п. 3 ст. 2 НК РФ).

Действительно, в целях установления страхового тарифа по страхованию от НС и ПЗ определяющим является основной вид экономической деятельности, который определяется согласно Правилам отнесения видов экономической деятельности к классу профессионального риска (утверждены постановлением Правительства РФ от 01. 12.2005 N 713, далее — Правила) (ст. 21, п.п. 1, 3 ст. 22 Закона N 125-ФЗ)*(3). Основной вид деятельности организации ежегодно подтверждается страхователем в порядке, утвержденном приказом Минздравсоцразвития России от 31.01.2006 N 55 (п. 11 Правил). Для этого в срок не позднее 15 апреля в территориальный орган ФСС должны быть представлены документы, указанные в п. 3 Приказа N 55.

12.2005 N 713, далее — Правила) (ст. 21, п.п. 1, 3 ст. 22 Закона N 125-ФЗ)*(3). Основной вид деятельности организации ежегодно подтверждается страхователем в порядке, утвержденном приказом Минздравсоцразвития России от 31.01.2006 N 55 (п. 11 Правил). Для этого в срок не позднее 15 апреля в территориальный орган ФСС должны быть представлены документы, указанные в п. 3 Приказа N 55.

Основной вид экономической деятельности определяется страхователем самостоятельно в соответствии с п. 9 Правил, согласно которому основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг (п. 2 Приказа N 55).

Если же организация в установленный срок не представит документы для подтверждения основного вида деятельности, то ФСС установит для нее тариф по имеющему наиболее высокий класс виду экономической деятельности в соответствии с кодами по ОКВЭД, указанными в отношении этого страхователя в ЕГРЮЛ (п. 5 Приказа N 55).

5 Приказа N 55).

Обращаем внимание, что и в этом случае не имеет значения, указан ли тот или иной код ОКВЭД (выбранный страхователем либо ФСС при непредставлении документов) в качестве основного в ЕГРЮЛ.

Об установлении соответствующего размера страхового тарифа ФСС информирует страхователя в сроки, указанные в п.п. 4, 5 Приказа N 55. При этом обязанности страхователя по предоставлению в налоговые органы каких-либо сообщений, связанных с подтверждением основного вида экономической деятельности для целей уплаты взносов от НС и ПЗ, Законом N 125-ФЗ также не предусмотрено.

Таким образом, у организации в данном случае нет обязанностей по предоставлению в налоговые органы каких-либо сведений (расчетов, сообщений, информации и т.п.) об изменении основного вида экономической деятельности в связи с увеличением удельного веса выручки от деятельности, код которой в ЕГРЮЛ указан в качестве дополнительного.

К сведению:

Подпункт 5 п. 1 ст. 23 НК РФ обязывает налогоплательщика представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года (за некоторым исключением).

Формы бухгалтерской отчетности организации утверждены приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций». При этом на сегодняшний день ни один нормативный акт по бухгалтерскому учету не содержит указаний о том, как заполнять реквизит титульного листа бухгалтерского баланса и отчета о финансовых результатах «Вид экономической деятельности» по ОКВЭД.

Подробнее смотрите материал: Вопрос: С 1 января у организации доходы по нескольким видам деятельности отражаются в выручке от реализации (в соответствии с учетной политикой). В реквизите титульного листа бухгалтерского баланса и отчета о финансовых результатах вид экономической деятельности (ОКВЭД) можно указать только старый или корректнее через запятую указать несколько (доходы по обоим видам деятельности составляют 40% и 60%)? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.).

То же самое можно сказать и в отношении показателя «Код вида экономической деятельности по ОКВЭД» в налоговых декларациях.

Разместить:

Сапожная мастерская Дауба

Сапожная лавка Дауба

В сапожной мастерской Дауба мы предоставляем услуги по ремонту обуви и кожи

области Новой Англии и за ее пределами. Мы стремимся к качеству

мастерство и превосходное обслуживание клиентов — вот почему мы

авторизованный ремонтный центр для нескольких ведущих брендов.

Авторизованный ремонтный центр для:

Заявка на ремонт

Ремонтируем все кожаные вещи

Надеетесь ли вы спасти свою любимую пару обуви, resole

рабочих ботинок или оживить кожу ваших классических туфель, Daub’s

может сделать работу. Мы являемся экспертами как в мужской, так и в женской обуви

ремонт — включая все размеры, цвета, марки, марки и материалы.

Большинство кожаных ботинок можно отремонтировать за небольшую часть стоимости.

покупка нового.

- Разрешение

- Заменить оборудование

- Восстановление

- Ремонт стежков

Походные ботинки и повседневные ботинки

- Ремонт высоких каблуков

- Решение

- Защитные подошвы

- Восстановление

Туфли и туфли на высоком каблуке

- Разрешение

- Восстановление

- Ремонт стежков

- Заменить оборудование

Повседневная обувь и сандалии

- Восстановление

- Заменить оборудование

- Ремонт стежков

- Укороченный ремешок

Багаж, кошельки

сумки и ремни

- Ремонт и замена молнии

- Сменные защелки

- Замена липучки

Молнии, кнопки

и фурнитура

- Ремонтные куртки, перчатки и сумки

- Пришить заплатки

- Восстановление

- Сбруя

Снаряжение для мотоциклов, лошади

седла и др.

Прочие услуги

- Чистка обуви

- Чистка и восстановление кожи

- Заточка ножей и лезвий

- Работа на заказ (подробности уточняйте)

Мы работаем над тем, что вы носите

Работаем со всеми марками обуви от недорогих до бюджетных.

громкие бренды. Кроме того, мы являемся авторизованным ремонтным центром для

Обувь Asolo, Zamberlan, Red Wing и Birkenstock.

Наша история

В 2011 году Джим Добенспек приобрел компанию LaBelle’s Shoe Repair и

переименовал бизнес в сапожную мастерскую Дауба. Нейт Добенспек присоединился

его отец работал подмастерьем по ремонту обуви в мае 2018 года.

Вместе они продолжают традицию предоставления наилучшего

сервис и качество в район озер Нью-Гэмпшира, Новая Англия

и не только.

Профессиональное мастерство, качественная работа и разумные цены – вот

основание нашей компании. Зайдите со своей туфлей, сапогами или кожей

ремонта, мы уверены, что сможем вам помочь.