Содержание

платежей за газ России в рублях

Объяснение на греческом языке, основанное на этом сообщении в блоге, также было опубликовано Kathimerini. Голландская версия была опубликована в Het Financieele Dagblad.

Российский Газпромбанк до сих пор не попал под санкции Европейского Союза в связи с вторжением России в Украину. Газпромбанк обрабатывает платежи, осуществляемые европейскими импортерами газа, которые не смогли бы осуществлять платежи в евро (или долларах) за газ, если бы против него были введены санкции. Однако вопрос заключается в том, сможет ли российское государство получить доступ к этим платежам в пользу Газпромбанка и перевести их в национальную валюту для финансирования своих текущих операций.

Указом от 31 марта Владимир Путин распорядился, чтобы экспорт газа в Европу оплачивался в рублях, а не в евро или долларах. На практике это означает, что европейские импортеры газа должны открывать как рублевые, так и валютные счета в Газпромбанке и переводить туда доллары или евро. Затем вырученные средства будут обменяны на рубли для оплаты газа.

Затем вырученные средства будут обменяны на рубли для оплаты газа.

Зачем Путину эти изменения? Ответ может дать широкая интерпретация санкций ЕС в отношении российского центрального банка. Если под санкциями ЕС в отношении Банка России понимаются все иностранные активы, находящиеся в собственности России, включая доходы от продажи газа, и если эти санкции будут применяться, российское государство не сможет получить доступ к платежам в евро (или долларах) .

Напротив, спрос на оплату в рублях может быть сконструирован таким образом, чтобы обойти финансовую систему евро или доллара и, следовательно, продолжать питать государственные финансы России. Далее мы опишем, какое потенциальное значение может иметь указ Путина (подробности и информацию о том, какие транзакции будут заблокированы санкциями, см. в приложении).

Платежи в евро

Импортер газа платит евро из своего банка Газпромбанку. Если само российское государство попадает под санкции, оно не может получить доступ к своим зарубежным счетам, и поэтому евро, выплаченные Газпромбанку, остаются там замороженными (рис. 1).

1).

Санкции таковы, что хотя российское государство имеет европретензию к Газпромбанку, оно не может использовать его, скажем, для покупки необходимых ему рублей внутри страны. Любой обмен евро, который может предпринять российское государство либо через рынки, либо через Банк России, должен быть урегулирован с помощью Target 2 — расчетной системы зоны евро — и будет охвачен санкциями (рисунок 2).

Таким образом, санкции будут означать, что поток евро, который платят импортеры газа, застревает в Газпромбанке, точно так же, как валютные резервы России были заморожены в начале войны на Украине. Другими словами, законные претензии российского государства на эти новые иностранные активы приостановлены.

Платежи в рублях

Согласно указу от 31 марта, европейские импортеры газа должны открывать как рублевый, так и валютный счет в Газпромбанке. Наше понимание того, как будет производиться оплата и как это вообще обойдет санкции, показано на рисунке 3. Банк импортера газа переводит евро на счет в иностранной валюте.

Банк импортера газа переводит евро на счет в иностранной валюте.

Затем импортер газа просит Газпромбанк обменять евро на рубли. Газпромбанк делает это, занимая рубли в Банке России, тем самым увеличивая свои резервы (депозиты) в Банке России. Это заимствование может быть сделано под любой залог, включая евро, которые он получил от банка импортера газа. Затем Газпромбанк переводит заемные в Банке России рубли на рублевый счет импортера газа. Затем Газпромбанк может от имени импортера газа выплатить рубли российскому государству, используя его депозиты в Банке России.

Таким образом:

- В операциях с подсанкционными организациями евро не используется (Газпромбанк берет кредиты в Банке России в рублях), поэтому нет необходимости в каких-либо расчетах в евро по Цели 2 с участием подсанкционной организации, тем самым соблюдая санкции.

- Евро, уплаченные в Газпромбанк, остаются нетронутыми организациями, находящимися под санкциями, и, таким образом, нет необходимости в каких-либо дальнейших расчетах по Задаче 2, опять же с соблюдением санкций.

- Имеется неявная валютная операция по обмену депозитами между Банком России и Газпромбанком. Поскольку цена на газ фиксируется в евро, обменный курс, по которому происходит обмен евро на рубли, значения не имеет. Однако Газпромбанк может взимать с импортера газа комиссию за валютно-обменную операцию. Обычно комиссия за конвертацию иностранной валюты чрезвычайно низка, но, поскольку рынок рубля, вероятно, очень неликвиден, Газпромбанк может запросить большую комиссию, фактически повысив цену на газ. В конечном итоге это становится ценовым инструментом в руках российского государства (косвенным признаком того, что это может произойти, является то, что комиссия, взимаемая российским банком ВТБ за операции рубль/доллар с частными клиентами, которая до войны составляла около 4%, теперь в три раза больше).

- У Центрального банка России есть потенциальное требование евро к Газпромбанку, если оно будет использовано в качестве залога для кредитования Газпромбанка, но это приостановлено из-за санкций.

При таком подходе в конце операционного потока российское государство имеет рублевые средства в Банке России, к которым оно может получить доступ для финансирования своих внутренних расходов, не прибегая к денежному финансированию. Однако он не может получить доступ к евро, хранящимся в Газпромбанке, пока действуют санкции.

Попытка монетизации газа

Стоимость рубля и цена на энергоносители соотносятся так, что по мере роста последней валюта укрепляется. Рисунок 4 показывает, что в начале украинской войны произошло обратное.

Когда Россия вторглась в Украину, цены на нефть выросли, а рубль обесценился, возможно, из-за воздействия санкций. Но рубль оправился от первоначальной девальвации. Постановление России о том, что газ должен оплачиваться в рублях, совпало со значительным усилением этого развития.

Формально при оплате в рублях через Газпромбанк санкции не нарушаются. Однако может возникнуть проблема с нарушением контракта. Поскольку контракты заключаются в евро, что касается европейского импортера газа, платежи завершаются, как только осуществляется перевод в евро. Однако указ, определяющий платежи в рублях, означает, что для российского экспортера платеж не завершен до тех пор, пока не будут произведены платежи в рублях. При отсутствии валютного риска, так как импортер платит евро, в период между переводом евро в Газпромбанк и их обменом на рубли европейский импортер несет риск контрагента. Кроме того, как отмечалось ранее, Газпромбанк может взимать комиссию за операцию по обменному курсу, что будет нарушением договора и скрытым повышением цены на газ. Европейские страны выразили эту озабоченность.

Поскольку контракты заключаются в евро, что касается европейского импортера газа, платежи завершаются, как только осуществляется перевод в евро. Однако указ, определяющий платежи в рублях, означает, что для российского экспортера платеж не завершен до тех пор, пока не будут произведены платежи в рублях. При отсутствии валютного риска, так как импортер платит евро, в период между переводом евро в Газпромбанк и их обменом на рубли европейский импортер несет риск контрагента. Кроме того, как отмечалось ранее, Газпромбанк может взимать комиссию за операцию по обменному курсу, что будет нарушением договора и скрытым повышением цены на газ. Европейские страны выразили эту озабоченность.

Санкции вряд ли будут эффективными на 100%. Они запускают защитные или ответные меры, и окончательный результат остается неопределенным. Однако нарушение санкций обойдется России дорого: финансовые организации, которые могли бы помочь России, могли потребовать солидную компенсацию, учитывая риск быть обнаруженными властями Европы или США. Обходить санкции вообще, требуя оплаты в рублях, может быть выгодно российским властям.

Обходить санкции вообще, требуя оплаты в рублях, может быть выгодно российским властям.

Рекомендуемая ссылка:

Демерцис, М. и Ф. Пападия (2022) «Мера противодействия санкциям: платежи за газ России в рублях», Bruegel Blog , 19 апреля

Приложение

Мы воспроизводим поток операций с помощью упрощенных балансов. Транзакции не обязательно следует понимать как последовательные, они скорее идентифицируют изменения, связанные с оплатой газа в долларах или евро, или в рублях. Транзакции, потенциально затронутые санкциями, выделены красным цветом. Для простоты «Газпром» и Российское государство объединены в единое целое под именем последнего. Аналогичным образом, операция обмена иностранной валюты рубль/евро во второй таблице подразумевает обмен депозитами между Газпромбанком и Банком России, избегая введения другого банковского посредника в качестве контрагента Газпромбанка в операции обмена иностранной валюты.

Франческо Пападия

Франческо Пападия является председателем Отборочной комиссии Греческого фонда финансовой стабильности (HFSF). С 1998 по 2012 год он был генеральным директором по рыночным операциям в Европейском центральном банке. Ранее он работал в Banca d’Italia, сначала директором международного отдела исследовательского отдела, а затем заместителем начальника иностранного отдела. Г-н Пападиа имеет диплом юриста Римского университета и учился в аспирантуре по экономике и бизнесу в Istituto Adriano Olivetti в Анконе и в Лондонской школе бизнеса.

Г-н Пападия является автором ряда публикаций в области международной экономики и денежно-кредитной политики. Сотрудничая с Брейгелем, его исследования будут сосредоточены на европейских и глобальных макроэкономических проблемах, включая вопросы управления.

Мария Демерцис

Мария Демерцис — старший научный сотрудник Bruegel и по совместительству профессор экономической политики в Школе транснационального управления Института Европейского университета во Флоренции.

Она была заместителем директора Bruegel до декабря 2022 года. Ранее она работала в Европейской комиссии и в исследовательском отделе Центрального банка Нидерландов. Она также занимала академические должности в Гарвардской школе государственного управления им. Кеннеди в США и Университете Стратклайда в Великобритании, где она получила степень доктора экономических наук. Она много публиковалась в международных академических журналах и регулярно вносила свой вклад в политику Европейской комиссии и Центрального банка Нидерландов. Она регулярно публикует статьи в национальной и международной прессе.

Она была заместителем директора Bruegel до декабря 2022 года. Ранее она работала в Европейской комиссии и в исследовательском отделе Центрального банка Нидерландов. Она также занимала академические должности в Гарвардской школе государственного управления им. Кеннеди в США и Университете Стратклайда в Великобритании, где она получила степень доктора экономических наук. Она много публиковалась в международных академических журналах и регулярно вносила свой вклад в политику Европейской комиссии и Центрального банка Нидерландов. Она регулярно публикует статьи в национальной и международной прессе.

Она была заместителем директора Bruegel до декабря 2022 года. Ранее она работала в Европейской комиссии и в исследовательском отделе Центрального банка Нидерландов. Она также занимала академические должности в Гарвардской школе государственного управления им. Кеннеди в США и Университете Стратклайда в Великобритании, где она получила степень доктора экономических наук. Она много публиковалась в международных академических журналах и регулярно вносила свой вклад в политику Европейской комиссии и Центрального банка Нидерландов. Она регулярно публикует статьи в национальной и международной прессе.Скрытые проблемы и новые тренды • БЕСПЛАТНАЯ СЕТЬ

Опубликовано 5 декабря 2022 г. | Аналитическая записка

Беларусь в прошлом году столкнулась с беспрецедентными санкциями, а новые экономические условия привели к падению ВВП и росту инфляции. При этом ситуация на валютном рынке с апреля 2022 года остается стабильной. Белорусский рубль демонстрировал постепенное укрепление к доллару США и евро и снижение к российскому рублю. Укрепление белорусского рубля по отношению к доллару США создало у домохозяйств иллюзию того, что экономическая ситуация не так уж и плоха. В данном брифе анализируются основные факторы текущей ситуации на валютном рынке, а также описываются вызовы, которые могут дестабилизировать рынок. Также описывается важность смены выбранных валют в валютной корзине и начала переориентации экономики Беларуси с западного на восточное партнерство.

Укрепление белорусского рубля по отношению к доллару США создало у домохозяйств иллюзию того, что экономическая ситуация не так уж и плоха. В данном брифе анализируются основные факторы текущей ситуации на валютном рынке, а также описываются вызовы, которые могут дестабилизировать рынок. Также описывается важность смены выбранных валют в валютной корзине и начала переориентации экономики Беларуси с западного на восточное партнерство.

Политика Национального банка Республики Беларусь на валютном рынке

В Беларуси валюта всегда играла важную роль как показатель экономической стабильности. Реакция населения на резкие колебания курса белорусского рубля выражалась в немедленном росте спроса на иностранную валюту (преимущественно доллары США и евро). После того, как в Украине началась война и курс белорусского рубля начал снижаться, люди пытались делать валютные вклады в банках и покупать иностранную валюту. В отличие от Центрального банка России, Национальный банк Республики Беларусь (НБРБ) не вводил ограничений на валютном рынке. Однако белорусские финансовые учреждения ввели собственные лимиты на проведение безналичных обменных операций, снятие наличных в банкоматах и с банковских счетов. Финансовые учреждения также ограничили наличие валюты в обменных пунктах и ввели лимиты на платежные операции кредитной картой за пределами Беларуси. Все эти процессы происходили в условиях резкой девальвации российского рубля.

Однако белорусские финансовые учреждения ввели собственные лимиты на проведение безналичных обменных операций, снятие наличных в банкоматах и с банковских счетов. Финансовые учреждения также ограничили наличие валюты в обменных пунктах и ввели лимиты на платежные операции кредитной картой за пределами Беларуси. Все эти процессы происходили в условиях резкой девальвации российского рубля.

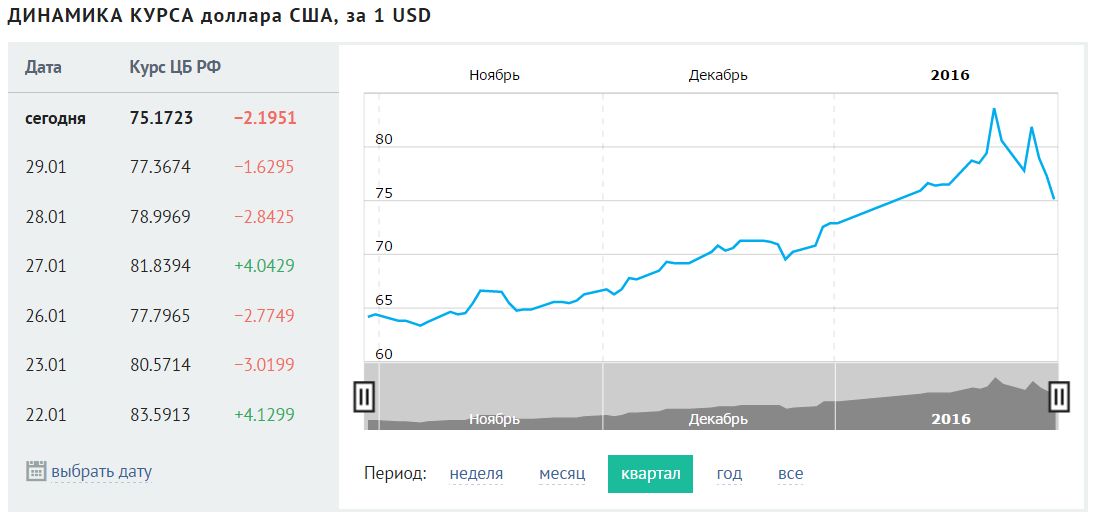

Динамика российского рубля повлияла на колебания белорусского рубля (см. рис. 1). Корреляция между валютами была сильной еще до войны, учитывая, что Российская Федерация является доминирующим экономическим партнером Беларуси, и с тех пор стала сильнее.

Доля российского рубля в корзине белорусских валют составляет 50 процентов. Более того, в 1-3 кварталах 2022 года зависимость Беларуси от российской экономики усилилась после потери украинского рынка и дефицита европейского экспорта. В период с января по август 2022 года доля экспорта товаров в страны СНГ (где основная доля экспорта приходится на Россию) составила 65,7 процента по сравнению с 58,4 процента за соответствующие месяцы 2021 года. очевидно при рассмотрении импорта товаров. Доля импорта из стран СНГ достигла 64,7% в период с января по август 2022 г. по сравнению с 61,3% в январе-августе 2021 г. (BSCBR, 2022).

очевидно при рассмотрении импорта товаров. Доля импорта из стран СНГ достигла 64,7% в период с января по август 2022 г. по сравнению с 61,3% в январе-августе 2021 г. (BSCBR, 2022).

Рисунок 1. Средневзвешенный курс белорусского рубля в белорусских рублях.

Источник: Статистический бюллетень № 9 (279) 2022 г.

Санкции и политика ЦБ России привели к стабилизации на российском валютном рынке. Центральный банк России ввел ограничения на отток капитала из страны, ограничил снятие наличных с банковских счетов и покупку иностранной валюты в обменных пунктах (Тинькофф, 2022). Отмена бюджетного правила оказала дополнительную поддержку обменному курсу российского рубля. Но основная причина разворота курса российской валюты после марта 2022 года связана с ситуацией во внешней торговле. Из-за санкций импорт значительно сократился. В то же время высокие цены на энергоносители позволили увеличить экспорт. В период с января по июнь 2022 года Россия демонстрировала высокий положительный торговый баланс (169,62 млрд долларов США), крупнейший за последние 7 лет (ЦБ РФ, 2022). В результате санкций ЦБ России начал подготовку рынка к работе с валютами дружественных стран.

В результате санкций ЦБ России начал подготовку рынка к работе с валютами дружественных стран.

Аналогичные тенденции наблюдаются и в Беларуси. НБРБ изменил состав торговли иностранной валютой, чтобы развернуть белорусскую экономику с западного на восточное направление экономического сотрудничества. В июле 2022 года китайская иена была включена в корзину валют. При этом доля российского рубля составляла 50 процентов, доллара США — 30 процентов, евро — 10 процентов и китайской иены — 10 процентов. В августе 2022 года НБРБ начал определять ежедневные обменные курсы для вьетнамского донга, бразильского реала, индийской рупии и дирхама ОАЭ. Наконец, с октября 2022 года обменный курс катарского риала определяется на ежемесячной основе (Национальный банк Беларуси, 2022). Эти изменения являются индикаторами текущих и запланированных структурных изменений в экономике, направленных на расширение сотрудничества с восточными экономиками.

Стабилизация валютного рынка и текущие риски

Белорусский рубль не повторил колебания российской валюты. Однако он скопировал свою тенденцию к укреплению доллара США и евро по состоянию на апрель 2022 года. Помимо повышения курса российского рубля и ограничений личных банков на рынках национальных валют, стабилизация белорусского рубля может быть объяснена положительной торговлей. баланс. В отличие от России рост чистого экспорта в Беларуси был обусловлен более быстрым сокращением импорта, чем экспорта. Есть несколько причин, по которым это может стать проблемой для стабилизации валютного рынка в будущем.

Однако он скопировал свою тенденцию к укреплению доллара США и евро по состоянию на апрель 2022 года. Помимо повышения курса российского рубля и ограничений личных банков на рынках национальных валют, стабилизация белорусского рубля может быть объяснена положительной торговлей. баланс. В отличие от России рост чистого экспорта в Беларуси был обусловлен более быстрым сокращением импорта, чем экспорта. Есть несколько причин, по которым это может стать проблемой для стабилизации валютного рынка в будущем.

Во-первых, внешняя торговля Беларуси все больше ориентируется на российский рынок. Если у основного торгового партнера возникнут трудности (например, ограничение цен на нефть), это может привести к девальвации российского рубля и, как следствие, снижению конкурентоспособности белорусских товаров на российском рынке.

Во-вторых, переориентация белорусского экспорта с западных стран на восточные требует времени и дополнительных финансовых ресурсов, а экспорт не всегда рентабельный из-за высоких логистических затрат. Любые дополнительные санкции могут еще больше ограничить такие возможности.

Любые дополнительные санкции могут еще больше ограничить такие возможности.

В-третьих, основные экспортно-ориентированные услуги, такие как сектор транспорта и ИКТ, затронуты санкциями и их последствиями. В третьем квартале 2022 года грузооборот составил 68,3 процента по сравнению с аналогичным периодом 2021 года. Сектор ИКТ по-прежнему оказывает положительное влияние на рост ВВП. Однако в январе-сентябре 2021 года положительный вклад этого сектора в ВВП Беларуси составил 0,9 процента, а в январе-сентябре 2022 года — всего 0,2 процента.

Недавние успехи во внешней торговле в основном связаны с продолжением продаж калийных, азотных удобрений и других продуктов на мировом рынке, сильным российским рублем и открытостью российского рынка по отношению к белорусским компаниям, низким уровнем белорусского импорта и дешевым российским газом ( специальная цена для Беларуси составляет 128 долларов США за 1000 кубометров). Если условия торговли с Россией ухудшатся, а ключевые экспортно-ориентированные отрасли пострадают от санкций и репутационных рисков, валютный рынок может дестабилизироваться.

Еще одна проблема для стабильности белорусского рубля в среднесрочной и долгосрочной перспективе связана с поведением домохозяйств. В январе-августе 2022 года белорусы продали валюты больше, чем купили. Несмотря на колебания курса рубля, высокий уровень чистой выручки в марте был обусловлен банковскими ограничениями. В июне чистая покупка была связана с сезонными факторами (см. рис. 2). В остальные месяцы периода чистая продажа объясняется стабильной ситуацией на валютном рынке и снижением реальных доходов населения. Люди продавали валюту, пытаясь сохранить прежний уровень жизни.

Рисунок 2. Сальдо покупки и продажи иностранной валюты населением (+ «чистая покупка», — «чистая продажа»), млн. руб. ДОЛЛАР США.

Источник: По данным Национального банка Республики Беларусь.

В сентябре-октябре 2022 г. белорусские домохозяйства приобрели более (эквивалент) 300 млн. грн. долларов США на нетто-основе, преимущественно в долларах США или евро, что очень необычно для ситуации на белорусском рынке. Есть несколько возможных объяснений такого поведения:

Есть несколько возможных объяснений такого поведения:

- Несмотря на трудности с получением виз, белорусы едут за покупками в Польшу и другие страны Европы. Из-за санкций, ответных санкций, а также жесткого контроля цен на внутреннем рынке ассортимент товаров сократился, а цены выросли. В европейских странах белорусы могут приобрести товары значительно дешевле как для личного пользования, так и для перепродажи.

- Частичная мобилизация в России усилила неопределенность дальнейших политических шагов в Беларуси. Таким образом, домохозяйства покупают иностранную валюту, чтобы создать дополнительную подушку безопасности.

- В 3 квартале 2022 г. впервые с 2017 г. произошел чистый отток денежных средств по международным денежным переводам. Традиционно в Беларуси наблюдался чистый приток иностранных денежных переводов. В 2022 году белорусские банки были отключены от системы SWIFT, что создало проблемы с операциями в иностранной валюте для банков, находящихся под санкциями. В результате приток денежных средств сократился (см. рис. 3). Однако отток денежных средств остался на том же уровне, что и в предыдущие годы. Это можно объяснить тем, что из страны уезжают специалисты высокого уровня и люди, занятые в сфере ИКТ. При переселении люди продавали квартиры и автомобили, обменивали накопленные доходы из белорусских рублей на доллары США или евро и отправляли на счета в иностранных банках (даже в условиях трудностей с проведением денежных переводов).

В результате приток денежных средств сократился (см. рис. 3). Однако отток денежных средств остался на том же уровне, что и в предыдущие годы. Это можно объяснить тем, что из страны уезжают специалисты высокого уровня и люди, занятые в сфере ИКТ. При переселении люди продавали квартиры и автомобили, обменивали накопленные доходы из белорусских рублей на доллары США или евро и отправляли на счета в иностранных банках (даже в условиях трудностей с проведением денежных переводов).

В результате приток денежных средств сократился (см. рис. 3). Однако отток денежных средств остался на том же уровне, что и в предыдущие годы. Это можно объяснить тем, что из страны уезжают специалисты высокого уровня и люди, занятые в сфере ИКТ. При переселении люди продавали квартиры и автомобили, обменивали накопленные доходы из белорусских рублей на доллары США или евро и отправляли на счета в иностранных банках (даже в условиях трудностей с проведением денежных переводов).Рисунок 3. Чистый приток денежных средств (+)/ отток (-) по международным денежным переводам, млн долл. США.

Источник: По данным Национального банка Республики Беларусь.

Сохранение тенденции чистой покупки валюты при возможном ухудшении торгового баланса может привести к обострению ситуации на внутреннем валютном рынке. Еще одним риском для стабильности валютного рынка является недостаточный размер валютных резервов (в размере менее 3 месяцев ввоза). Более того, 900 млн. Доллары США в резервах, предоставленные МВФ в 2021 году в качестве поддержки для борьбы с Covid-19, не могут быть использованы, поскольку эта финансовая поддержка предоставляется в форме SDR (специальных прав заимствования) и обмена SDR на доллары США или других валют проблематично из-за санкций (Конгресс, 2022 г.).

Доллары США в резервах, предоставленные МВФ в 2021 году в качестве поддержки для борьбы с Covid-19, не могут быть использованы, поскольку эта финансовая поддержка предоставляется в форме SDR (специальных прав заимствования) и обмена SDR на доллары США или других валют проблематично из-за санкций (Конгресс, 2022 г.).

В то же время решение Правительства о выплате внешнего долга в белорусских рублях поддерживает уровень валютных резервов. Также принято решение, что платежи по еврооблигациям Северному инвестиционному банку, Европейскому банку реконструкции и развития и Международному банку реконструкции и развития будут производиться в рублях. Эти решения снизили долгосрочный рейтинг страны по внешним обязательствам до уровня ограниченного дефолта. В этом смысле краткосрочные выгоды могут привести к значительным финансовым потерям в долгосрочной перспективе. В дальнейшем необходимо будет не только погасить просроченные долги, но и улучшить репутацию Беларуси на международном финансовом рынке. Сегодня Российская Федерация является основным инвестором в белорусскую экономику. Но поскольку его поддержка ограничена, ее, вероятно, будет недостаточно для безопасного функционирования белорусской экономики.

Сегодня Российская Федерация является основным инвестором в белорусскую экономику. Но поскольку его поддержка ограничена, ее, вероятно, будет недостаточно для безопасного функционирования белорусской экономики.

Заключение

Стабильность белорусского валютного рынка – это не результат экономических успехов, а скорее отражение ужесточения экономики. Укрепление белорусского рубля по отношению к доллару США и евро произошло на фоне ускоренного сокращения белорусского импорта. В то же время слабость белорусской валюты к российскому рублю влечет за собой конкурентоспособность белорусской продукции на российском рынке. Валютные резервы, хотя и недостаточные, сохранились в размере из-за низкого спроса на иностранную валюту и платежей по внешнему долгу в белорусских рублях. Нарушение экономических и политических отношений со странами Запада стимулирует белорусские власти к переориентации экономики на восточных партнеров, что привело к модификации состава валютной корзины. В долгосрочной перспективе нынешняя стабильность белорусской валюты может быстро исчезнуть в случае реализации одного или нескольких рисков. В случае девальвации российского рубля или ухудшения торгового баланса и увеличения спроса на иностранную валюту стабильность курса белорусского рубля может быть подорвана.

В случае девальвации российского рубля или ухудшения торгового баланса и увеличения спроса на иностранную валюту стабильность курса белорусского рубля может быть подорвана.

Ссылки

- Белорусский государственный комитет Республики Беларусь (БГКРБ). (2022). Социально-экономическое положение Республики Беларусь в январе-сентябре 2022 г. https://www.belstat.gov.by/ofitsialnaya-statistika/publications/izdania/public_bulletin/index_58794/

- Национальный банк Республики Беларусь. (2022). Статистический бюллетень № 9 (279) 2022.

- Национальный банк Республики Беларусь. (2022). https://www.nbrb.by

- Тинькофф. (2022). ЦБ продлил валютные ограничения на полгода. https://secrets.tinkoff.ru/novosti/czentrobank-prodlil-valyutnye-ogranicheniya-na-polgoda/

- ЦБР. (2022). Платежный баланс, международная инвестиционная позиция и внешний долг Российской Федерации в первом полугодии 2022 года. http://www.