Содержание

Сколько идут деньги на карту Сбербанка из другого банка?

Сбербанк лидирует по выпуску пластиковых карт в России (более 90 млн экземпляров к концу прошлого года). Почти у каждого жителя РФ есть его карточка. Удобна ли она для денежных переводов? Выясняем, сколько идут деньги на карту Сбербанка на самом деле.

Через сколько приходят деньги на карту Сбербанка

Карты Сбербанка используют для частных денежных переводов благодаря простоте совершения операции. Чтобы отправить деньги, нужно только указать номер карты получателя, остальные реквизиты не требуются.

Точное время проведения трансакции зависит от способа отправки. Получатель может увидеть средства на своем счете уже через пару секунд, а может ожидать его до 5 банковских дней.

Что влияет на скорость зачисления средств?

То, сколько времени идут деньги на карту Сбербанка, будет зависеть от нескольких важных факторов:

- Время совершения перевода. Не стоит с полной уверенностью полагаться, что деньги, которые будут отправлены поздним вечером или в ночное время, зачислятся на карточку получателя быстро.

Обычно они приходят утром следующего рабочего дня.

Обычно они приходят утром следующего рабочего дня. - Рабочий или праздничный день. Обработка денежных переводов может не осуществляться, если в банке – выходные. Например, при срочной трансакции вечером 31 декабря не стоит рассчитывать, что средства дойдут до адресата уже завтра. Снять их он сможет, как правило, не ранее 10 января, когда закончатся каникулы.

- Средство оформления перевода. Перевести деньги на карту Сбербанка можно через банкомат, банковское отделение, в интернет-банкинге. Техника может давать сбои, и вследствие этого отправление может «зависнуть». Если ошибка оказалась фатальной, то деньги и вовсе не дойдут или поступят другому человеку.

- Карта иного банка. То, сколько дней идут деньги на карту Сбербанка, зависит от банка отправителя. Обработка денежных переводов между картами разных банков может занимать больше времени. Не стоит паниковать раньше 5 рабочих дней. Именно столько времени выделяется на зачисление средств в таком случае.

Банк рекомендует сохранять подтверждение о проведенной трансакции, пока адресат не получит деньги от отправителя. Квитанция – ваше доказательство, что вы переводили деньги, и они списались со счета.

Не стоит паниковать раньше 5 рабочих дней. Именно столько времени выделяется на зачисление средств в таком случае.

Не стоит паниковать раньше 5 рабочих дней. Именно столько времени выделяется на зачисление средств в таком случае.Способы перевода на карту Сбербанка

Через банковское отделение

Отправитель обращается к сотруднику банка для заполнения приходного ордера с реквизитами получателя, после чего может вносить деньги в кассу. С одной стороны, этот способ не самый удобный, потому что нужно лично прийти в банк. С другой стороны, он выручает людей, которые не пользуются смартфонами и компьютерами и не имеют доступа к интернет-банкингу.

Также этот способ удобен для людей, которые не являются клиентами Сбербанка, а перевод нужно сделать срочно. Узнать, сколько времени идут деньги на карту Сбербанка через оператора, они могут сразу – на месте. Обычно трансакция проходит моментально.

Через инфокиоск и банкомат

Если у отправителя есть карта Сбербанка, но нет доступа к интернет-банкингу, он может отправить перевод этим способом. В меню банкомата или терминала необходимо выбрать опцию «Переводы» и ввести номер карты адресата.

После этого отправитель указывает сумму перевода и подтверждает трансакцию. Итогом операции становится списание средств с карт-счета и выдача квитанции. Получатель может узнать, что деньги уже зачислены на его карту, по СМС. Как правило, сообщение приходит через несколько минут после завершения трансакции отправителем.

Зачисление на карту с помощью платежных систем

Карты Сбербанка можно пополнять электронными деньгами или через системы денежных переводов. Деньги поступают в течение нескольких банковских дней. Этот способ особенно удобен для фрилансеров, которые выводят доход с кошельков WebMoney, Qiwi или Яндекс.Деньги. Система может взимать комиссию до 3%.

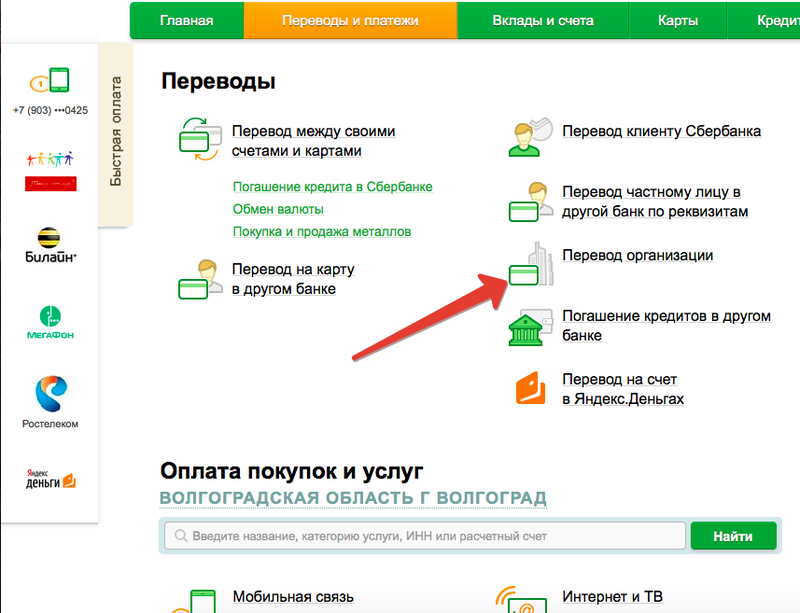

Перевод с карты другого банка

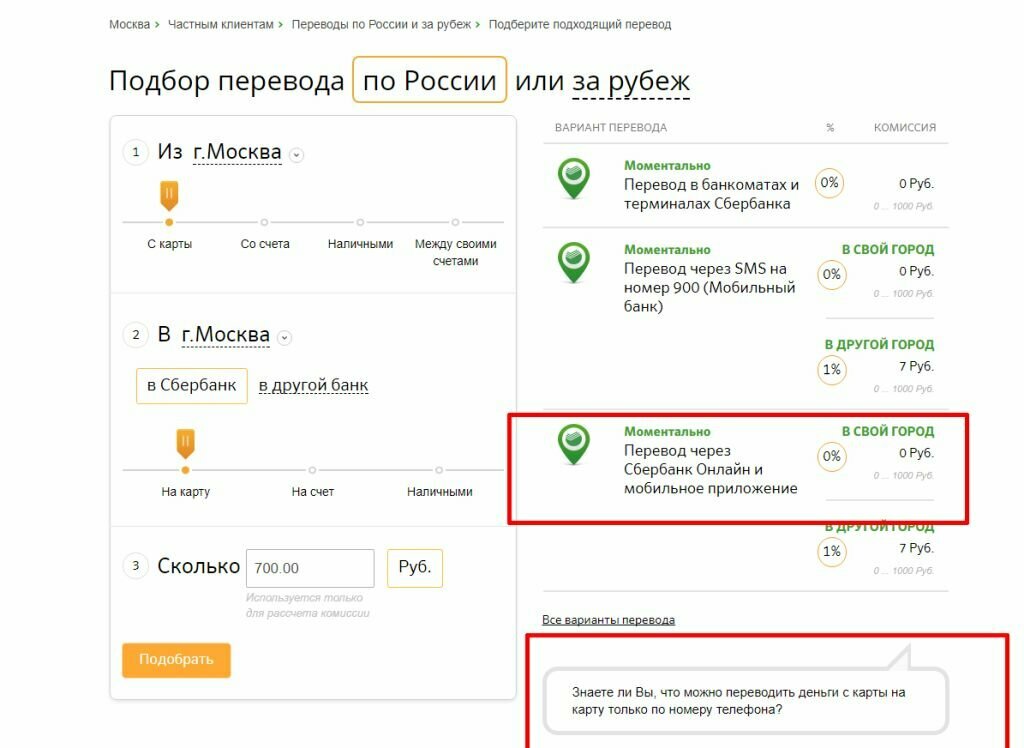

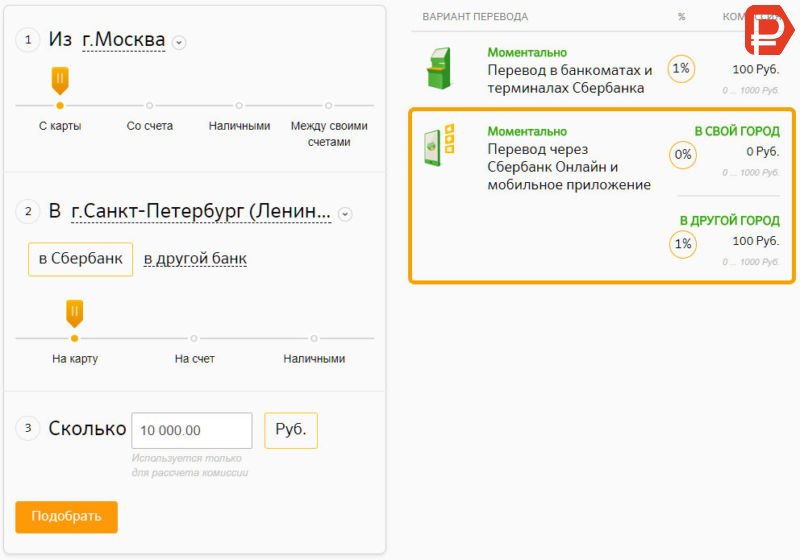

Сколько идут деньги на карту Сбербанка из другого банка? Этот вопрос интересует не только тех людей, которые переводят деньги родственникам или знакомым, которые обслуживаются в других банках. У человека может быть несколько карточек разных банков, и ему может понадобиться собрать всю сумму на одной карте, например, Сбербанка. Но нужно учитывать, что перечисление может растянуться на 1-3 рабочих дня.

Но нужно учитывать, что перечисление может растянуться на 1-3 рабочих дня.

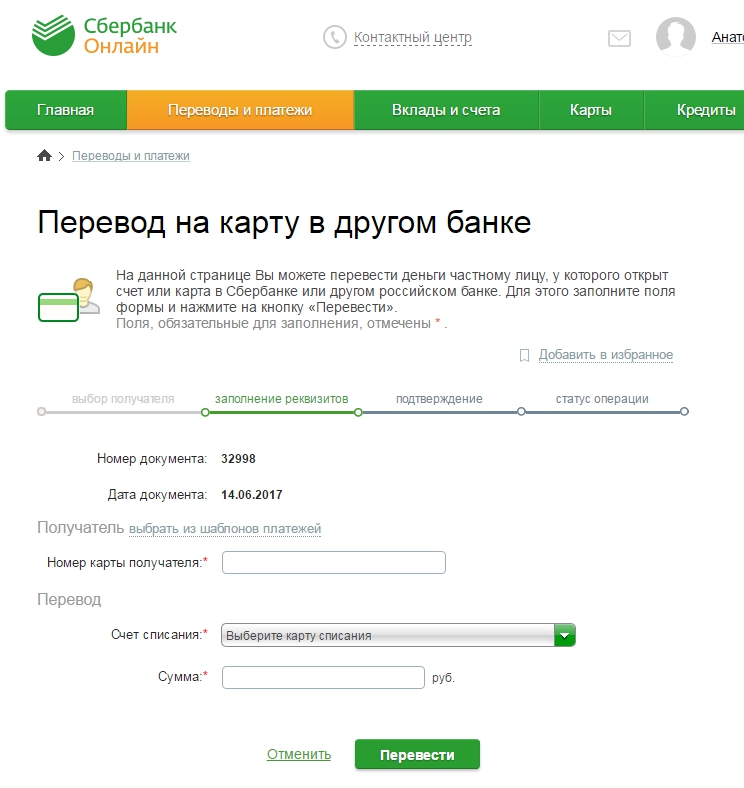

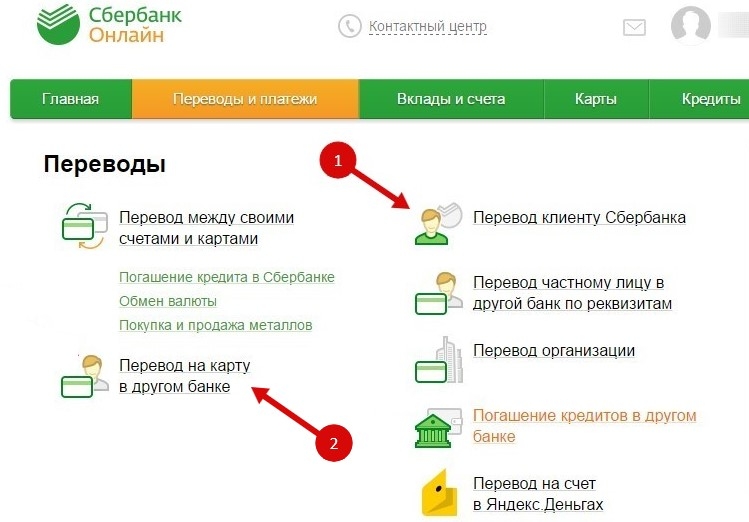

Перевод через интернет-банкинг

Отправить деньги можно онлайн – через кабинет пользователя в интернет-банкинге Сбербанка. Все, что нужно знать, – полный номер карты получателя. Средства зачисляются моментально. Но, если отправлять через онлайн-банкинг другого банка, то ждать зачисления средств придется 1-3 рабочих дня.

Для срочных переводов на карту Сбербанка следует пользоваться внутренними банковскими сервисами. В остальных случаях способ отправки в целом значения не имеет, перечисление займет не более 5 рабочих дней.

Почему перевод задержали?

Вопрос, как быстро приходят деньги на карту Сбербанка, начинают задавать люди, которые начинают нервничать в ожидании перечисления. Произойти это может по следующим причинам:

Техническая ошибка. Деньги не ушли не туда или где-то «зависли». Такое случается из-за несовершенства технических систем. В таких ситуациях отправителю необходимо обратиться в службу поддержки банка.

Неправильно введенные реквизиты. Если при оформлении перевода был неверно введен номер карточки получателя, то деньги могут уйти на картсчет другого человека или остаться в системе. Решить ситуацию поможет служба поддержки.

Статус календарного дня. В праздничные и выходные дни не стоит рассчитывать на мгновенную обработку денежных переводов. Трансакции проходят с задержками.

Повод для беспокойства

- Если вы все еще ждете денег и знаете, сколько по времени идут деньги на карту Сбербанка, а перевода нет, пора бить тревогу. При переводах внутри банка деньги зачисляются моментально. Если прошло несколько минут, когда отправитель послал деньги, но они не поступили, нужно обращаться в банк (делает это отправитель, разумеется).

- Если деньги отправили не через Сбербанк, а другой банк или платежную систему, то максимальный срок ожидания – 5 рабочих дней. Обращаться в банк раньше не имеет смысла: операторы не будут предпринимать никаких действий, ссылаясь на выделенное время для перевода.

Сколько идут деньги с расчетного счета на карту сбербанка

Отдельная категория клиентов – юридические лица и индивидуальные предприниматели, которые переводят личный доход на банковскую карточку. Для этого при переводе нужно указать реквизиты картсчета и оформить соответствующее платежное поручение в интернет-банке расчетного счета.

Платеж поступает в течение рабочего дня. В назначении перевода ИП нужно указать «Перевод личного дохода», «На личные нужды», «Средства на личные расходы».

Движение. и потоки государственных пособий за последний год. Например, в 2020 финансовом году количество транзакций P2P во всем мире увеличилось на 75%, поскольку все больше людей обменивались средствами виртуально.

1

В Центральной Европе, на Ближнем Востоке и в Африке (CEMEA) малые предприятия и продавцы открывают для себя преимущества быстрого доступа к своим средствам для улучшения движения наличности через Visa Direct, возможность Visa переводить средства непосредственно на карту или банковский счет. 2 После пандемии COVID-19 все больше правительств используют Visa Direct для быстрого, безопасного и широкого распределения средств, часто достигая небанковских банков с предоплаченными картами. 3

2 После пандемии COVID-19 все больше правительств используют Visa Direct для быстрого, безопасного и широкого распределения средств, часто достигая небанковских банков с предоплаченными картами. 3

Пандемия показала, что некоторые формы оплаты и транзакций, такие как наличные и чеки, больше не являются предпочтительными формами оплаты для многих потребителей. Например, все больше работников стремятся получить доступ к своей заработанной заработной плате между днями выплаты зарплаты вместо того, чтобы ждать выплаты в традиционном недельном или месячном цикле. Доступ к заработкам в режиме реального времени может стать спасательным кругом для этих работников, позволяя им удовлетворять насущные потребности для себя и своих семей в ближнем и дальнем зарубежье.

То же самое относится и к трансграничным денежным переводам – международным денежным переводам, которые обычно осуществляются иностранными работниками для отправки денег в свои страны, которым посвящена эта статья. Эти денежные спасательные круги, отправленные иностранными рабочими домой, чрезвычайно важны для миллионов семей по всему миру. Более 250 миллионов зарубежных рабочих используют денежные переводы для отправки финансовой поддержки в страны своего происхождения, и Организация Объединенных Наций считает, что каждый девятый человек в мире может получить от них поддержку. 4

Эти денежные спасательные круги, отправленные иностранными рабочими домой, чрезвычайно важны для миллионов семей по всему миру. Более 250 миллионов зарубежных рабочих используют денежные переводы для отправки финансовой поддержки в страны своего происхождения, и Организация Объединенных Наций считает, что каждый девятый человек в мире может получить от них поддержку. 4

Пандемия стала катализатором перехода к цифровым денежным переводам

Хотя варианты цифровых денежных переводов были доступны в течение некоторого времени, рынок развивался медленно. На рынке доминировали физические операции по приему и снятию наличных: отправитель посещал местного агента по переводу денег и передавал наличные, а получатель посещал соответствующего агента в своей стране для получения наличных.

В результате миллионы людей тратят драгоценное время на поездку к своему физическому агенту, стоя в очереди и сообщая детали денежного перевода (страна, информация о получателе и канале).

Из-за ограничений и закрытия физических агентов во время кризиса COVID-19 потребители быстро перешли на онлайн и мобильные каналы для отправки денежных переводов домой. Некоторые из крупнейших организаций, занимающихся денежными переводами, сообщили о трехзначном росте транзакций цифровых денежных переводов и привлечении клиентов, что предполагает сдвиг, который будет иметь долгосрочную устойчивость.

Признание важности трансграничных денежных переводов

Денежные переводы чрезвычайно важны для многих стран мира. Каждый год зарубежные рабочие отправляют сотни миллиардов долларов 5 в свои страны. В отчете Visa Economic Empowerment Institute (VEEI) 6 показано, что 28 стран получили более 10% своего ВВП в виде денежных переводов в 2019 г., а денежные переводы в страны с низким и средним уровнем дохода в 2020 г. прямые иностранные инвестиции (259 млрд долларов) и развитие за рубежом (179 млрд долларов). 7

Хотя эти фонды важны для многих стран, они жизненно важны для многих участвующих семей. Как отмечает Институт миграционной политики: «Помимо чистой денежной выгоды, денежные переводы связаны с более высокими результатами человеческого развития в нескольких областях, таких как здравоохранение, образование и гендерное равенство. Эти деньги служат спасательным кругом для бедных, увеличивая доходы отдельных лиц и семей. Исследования влияния денежных переводов в конкретных условиях показывают такие эффекты, как более низкие показатели отсева из школы и увеличение среднего веса при рождении детей, рожденных получателями денежных переводов». 8

Как отмечает Институт миграционной политики: «Помимо чистой денежной выгоды, денежные переводы связаны с более высокими результатами человеческого развития в нескольких областях, таких как здравоохранение, образование и гендерное равенство. Эти деньги служат спасательным кругом для бедных, увеличивая доходы отдельных лиц и семей. Исследования влияния денежных переводов в конкретных условиях показывают такие эффекты, как более низкие показатели отсева из школы и увеличение среднего веса при рождении детей, рожденных получателями денежных переводов». 8

В регионе CEMEA наблюдаются значительные потоки денежных переводов, как входящие, так и исходящие. Египет, Пакистан, Нигерия и Украина входят в первую десятку стран мира по получению денежных переводов, а Саудовская Аравия и ОАЭ вместе с США входят в тройку стран происхождения по количеству денежных переводов. 9

Возможность отправлять денежные переводы домой является одним из наиболее важных мотивов для иностранных работников. Это подпитывается экономическими возможностями, ростом рабочих мест в различных отраслях (например, сельское хозяйство, здравоохранение, транспорт и т. д.), доступом к сетям — как физическим, так и цифровым, разнообразием предложений каналов в сочетании с высокой ценностью. предложения, а также благоприятная и совместимая политика регулирования. В свою очередь поток денежных переводов может повлиять на экономический рост, рынки труда, уровень бедности и будущие уровни миграции в странах-получателях.

Это подпитывается экономическими возможностями, ростом рабочих мест в различных отраслях (например, сельское хозяйство, здравоохранение, транспорт и т. д.), доступом к сетям — как физическим, так и цифровым, разнообразием предложений каналов в сочетании с высокой ценностью. предложения, а также благоприятная и совместимая политика регулирования. В свою очередь поток денежных переводов может повлиять на экономический рост, рынки труда, уровень бедности и будущие уровни миграции в странах-получателях.

Денежные переводы прочно вошли в повседневную жизнь многих зарубежных работников по всему миру и открывают широкие возможности для тех банков и поставщиков финансовых услуг, которые удовлетворяют их потребности.

Сектор оказался устойчивым к трудностям, работая намного лучше, чем ожидалось

В июне 2020 года Международный валютный фонд 10 предупредил, что пандемия COVID-19 может привести к сокращению денежных переводов во всем мире, что нанесет дополнительный ущерб экономике стран-получателей: «Иностранные работники, потерявшие работу, скорее всего, сократят денежные переводы своим семьям на родине. Страны-получатели потеряют важный источник дохода и налоговых поступлений именно тогда, когда они больше всего в этом нуждаются».

Страны-получатели потеряют важный источник дохода и налоговых поступлений именно тогда, когда они больше всего в этом нуждаются».

В этом случае денежные переводы в страны с низким и средним уровнем дохода сократились на 8 миллиардов долларов 11 во всем мире, но последствия оказались не такими серьезными, как предполагалось, и в некоторых странах, включая Египет и Марокко, входящие денежные переводы оставались высокими. Ожидается, что в 2021 и 2022 годах глобальный рост продолжит расти, при этом ожидается, что потоки денежных переводов в страны с низким и средним уровнем дохода увеличатся на 2,6% до 553 млрд долларов в 2021 году и на 2,2% до 565 млрд долларов в 2022 году. 12

Учитывая блестящие результаты, на которые ссылаются операторы, использующие цифровые технологии, было бы логично предположить, что доступность цифровых решений сыграла роль в раннем восстановлении и в том, что сектор не оправдал ожиданий.

Здесь мы изложили пять моментов, которые следует учитывать при разработке программы цифровых денежных переводов:

#1 — Это должно быть быстро и должно быть прозрачно

Потребители все чаще ожидают и заслуживают трансграничных денег почти в реальном времени переводы.

Все мы привыкли к мгновенному удовлетворению с полной прозрачностью в других областях потребительского опыта (например, с вашим приложением такси, которое сообщает вам, где находится ваш водитель и когда он прибудет). То же самое должно быть и с денежными переводами, обеспечивая ясность, определенность и удобство как для отправителей, так и для получателей.

Однако методы трансграничных платежей, такие как банковские переводы и платежи ACH, традиционно обрабатываются пакетами, и расчеты могут занять часы или дни — и именно столько трансграничных платежей продолжают совершаться сегодня.

Лучшим подходом для большинства платежей будет интеграция существующих банковских сетей и инфраструктур, работающих в режиме реального времени, с теми, которыми управляют трансграничные специалисты. Это будет означать, что банки как на рынках отправки, так и на рынках получения могут повысить ценность, позволяя потребителям получать выгоду от быстрых, удобных и прозрачных вариантов оплаты для получателей через карты и банковские счета.

№ 2. Он должен быть совместимым

Традиционно международные службы денежных переводов работали как ряд параллельных каналов, что ограничивало их потенциальный охват и увеличивало общую стоимость.

Кроме того, страны по всему миру используют специальные стандарты трансграничных платежей, а передача средств и данных требует большого объема переводов, координации и инвестиций. Таким образом, зависимость от устаревших платежных систем может задерживать отправку денег между трансграничными коридорами, делая платежи P2P более неэффективными и более дорогими как для отправителей, так и для получателей.

Между тем, в регионе CEMEA растет число набирающих популярность способов оплаты в режиме, близком к реальному времени, в том числе Push to Card и Push to Account, которые демонстрируют важность предложения бесшовных интероперабельных решений.

Здесь очевидна потребность в глобальной, совместимой платежной платформе, быстрой и надежной, которая позволяет поставщикам услуг переводить средства со счета-отправителя на счет-получатель с помощью любой карты (с использованием 16-значного PAN) или любой банковский счет (с использованием номеров маршрутизации/счетов). Он также должен обрабатывать несколько вариантов использования и обеспечивать строгий контроль рисков, протоколы управления безопасностью, надежность сети и услуги по обработке расчетов / исключений, со шлюзами ко всем глобальным карточным сетям, а также к локальным схемам дебета / ACH / RTP.

Он также должен обрабатывать несколько вариантов использования и обеспечивать строгий контроль рисков, протоколы управления безопасностью, надежность сети и услуги по обработке расчетов / исключений, со шлюзами ко всем глобальным карточным сетям, а также к локальным схемам дебета / ACH / RTP.

#3 — Должен быть реальный охват

Для трансграничного платежного решения недостаточно добраться до удаленных агентов. Оно должно пойти дальше и дойти до самих получателей. Кроме того, это предполагает, что им нужна какая-то форма счета для внесения своих средств. Тем не менее, по оценкам, 30% взрослых во всем мире не имеют расчетного банковского счета. 13

Требование к действительно интероперабельной услуге должно состоять в том, чтобы охватить как можно больше конечных точек, будь то традиционные банковские счета или счета с предоплатой. Учтите, например, что только через экосистему Visa существует более 5 миллиардов потенциальных конечных точек, каждая из которых доступна с помощью простого, стандартизированного, поддерживаемого во всем мире 16-значного соглашения о нумерации счетов.

Такой подход «нажми на карту» имеет значительные дополнительные преимущества, предоставляя доступ к финансовым услугам. Помимо поощрения людей к открытию карточных счетов, получение денежных переводов побуждает их использовать их. В одном исследовании Visa, например, мы обнаружили, что те пользователи дебетовых карт, которые получили трансграничный денежный перевод на свой счет через Visa Direct*, продемонстрировали увеличение активности и объема транзакций на 55%, по крайней мере, с пятью дополнительными транзакциями. . 14

№ 4. Он должен обеспечивать безопасность и соответствие требованиям

Для поставщиков услуг это, пожалуй, самая сложная и дорогостоящая область.

По мере увеличения скорости перевода, например, мошенники могут быстрее воспользоваться уязвимостями, переводя средства на мошеннические счета в режиме реального времени и потенциально исчезая до того, как атаки будут обнаружены.

Внедрение цифровых систем безопасности, способных проверять мошеннические переводы в режиме реального времени, может снизить этот риск, но требует значительных инвестиций в такие области, как методы аутентификации, поведенческая биометрия, отслеживание скорости и агрегации. Точно так же транзакционные и алгоритмические инструменты для пометки подозрительной активности, а также проверки глобальных баз данных являются важными компонентами любого платежного решения в режиме реального времени.

Точно так же транзакционные и алгоритмические инструменты для пометки подозрительной активности, а также проверки глобальных баз данных являются важными компонентами любого платежного решения в режиме реального времени.

Таким образом, требованием для любой платформы трансграничных платежей должна быть значительная приверженность безопасности, которая охватывает три аспекта:

- Контроль соответствия и инструменты для продвижения безопасной и надежной сети для движения денег в режиме реального времени

- Глубокая и тщательная комплексная проверка любой организации, желающей подключиться к платформе

- Текущая проверка всех участников, мониторинг, например, соблюдение правил работы, контроль транзакций, протоколы проверки санкций, мониторинг после транзакции и действия по обеспечению соответствия

№5. Должно быть, у него есть дополнительные преимущества по сравнению с физическими альтернативами.

Чтобы иметь долгосрочную актуальность, цифровое решение должно иметь дополнительные преимущества по сравнению с его физическими альтернативами. Быть цифровым, вероятно, недостаточно убедительно. Другие атрибуты могут включать:

Быть цифровым, вероятно, недостаточно убедительно. Другие атрибуты могут включать:

Пользовательский опыт . Обстоятельства пандемии, возможно, сделали нас терпимыми к пользовательскому опыту, с которым мы не смирились бы в более нормальные времена. Поставщикам следует рассмотреть способы дальнейшей оптимизации опыта и использования глобального опыта в области цифровых решений. Такие возможности, как использование распознавания лиц или других биометрических данных для авторизации платежей, облегчают перевод денег и обеспечивают более быстрый и удобный опыт для пользователя.

Доверие . Пользователи должны иметь непоколебимое доверие к системе и уверенность в том, что средства будут доставлены получателю в целости и сохранности. Тем не менее, они также должны быть уверены, что опыт будет быстрым, безопасным и удобным, а сборы будут представлять собой соотношение цены и качества. В связи с этим не следует недооценивать ценность доверия к хорошо известному и уважаемому бренду.

Стоимость – Исследования показывают, что одной из основных причин, удерживающих людей от использования услуг денежных переводов, является стоимость. Это одна из областей, в которой, опять же, цифровые технологии могут принести значительную пользу. Избегая необходимости в физических местоположениях, можно избежать значительного уровня затрат. Точно так же бремя затрат, с которыми сталкиваются поставщики, такие как затраты на инфраструктуру, соответствие требованиям и технологии, можно уменьшить за счет сотрудничества с крупными международными сетями.

Определение денежных переводов

Денежный перевод — это перевод денег между двумя лицами, который обычно осуществляется между двумя разными странами.

Денежные переводы в основном отправляются зарубежными работниками обратно друзьям и родственникам в их родную страну. Крупнейшие потоки денежных переводов направляются из Северной Америки и региона СЕМЕА (Центральная Европа, Ближний Восток и Африка) в Азию. 15

15

Денежные переводы могут быть использованы для оказания регулярной финансовой поддержки членам семьи или для предоставления экстренных средств. Их также можно использовать для отправки денег путешественникам или поддержки детей, обучающихся за границей.

Поставщики денежных переводов делятся на две широкие категории: традиционные банки и операторы денежных переводов. Тем не менее, пространство быстро развивается, включая вторую категорию необанков и финтех-компаний, которые становятся ключевыми игроками.

Ведущие банки региона CEMEA помогают клиентам быстро и безопасно отправлять деньги по всему миру

В регионе CEMEA многие ведущие банки внедрили глобальные денежные переводы с помощью Visa Direct, а также скорость, безопасность и удобство совершения платежей напрямую на карточный счет – это прирост клиентов на всех рынках.

Сбербанк , один из крупнейших банков в России, в 2019 году запустил глобальные денежные переводы на карты и расширил сервис, чтобы он был доступен в мобильном приложении и онлайн-банкинге. Имея только имя и номер карты, деньги могут быть отправлены почти мгновенно в большинстве валют более чем в 100 коридоров с комиссией всего в 1% независимо от валюты перевода. 16

Имея только имя и номер карты, деньги могут быть отправлены почти мгновенно в большинстве валют более чем в 100 коридоров с комиссией всего в 1% независимо от валюты перевода. 16

ПриватБанк в Украине

ПриватБанк запустил трансграничные переводы P2P в 2004 году. Сегодня клиенты ПриватБанка могут отправлять деньги практически в любую страну мира в украинских гривнах (UAH), долларах США или евро всего за комиссия за перевод 1%. 17

Ecobank по всей Африке

Rapidtransfer от Ecobank — единственная панафриканская служба денежных переводов, которая позволяет клиентам легко и быстро отправлять деньги онлайн. Клиенты Ecobank могут отправлять деньги на карты Visa на 30 рынках стран Африки к югу от Сахары через мобильное приложение Ecobank и приложения Rapidtransfer. Услуга была запущена в 2017 году. 18

Будьте в курсе последних сведений о платежах от Visa Navigate CEMEA — подпишитесь сегодня.

1 https://s26. q4cdn.com/639886258/files/doc_downloads/Visa-Inc.-Fiscal-2020-Annual-Report.pdf стр.10

q4cdn.com/639886258/files/doc_downloads/Visa-Inc.-Fiscal-2020-Annual-Report.pdf стр.10

2 https://annualreport.visa. com/home/default.aspx

3 https://annualreport.visa.com/home/default.aspx

4 https://www.un.org/en/development/desa/population/ migration/publications/migrationreport/docs/InternationalMigration2019_Report.pdf

5 https://www.worldbank.org/en/topic/migrationremittancesdiasporaissues/brief/migration-remittances-data

6 https://usa.visa.com/dam/VCOM/global/ms/documents/veei-the-rise-of-digital-remittances.pdf

7 https://migrationdataportal.org /themes/remittances

8 https://www.migrationpolicy.org/research/impact-remittances-economic-growth-and-poverty-reduction

9 https://migrationdataportal.org/themes/remittances

10 https://www.imf.org/external/pubs/ft/fandd/2020/06/COVID19-pandemic-impact-on-remittance-flows-sayeh. htm

htm

11 https://www.worldbank.org/en/news/press-release/2021/05/12/defying-predictions-remittance-flows-remain-strong-during-covid-19-crisis

12 https://www.worldbank.org/en/news/press-release/2021/05/12/defying-predictions-remittance-flows-remain-strong-during-covid-19-crisis

13 https://globalfindex.worldbank.org/

14 Исследование «Влияние push-платежей на вовлеченность держателей карт», Visa, сентябрь 2018 г.

15 https://www.worldbank.org/ru/topic/migrationremittancesdiasporaissues/brief/migration-remittances-data

16 https://www.sberbank.ru/ru/press_center/all/article? newsID=d8456b6b-c1e9-4cb2-a7a8-20acca34f71b&blockID=1539®ionID=77&lang=en&type=NEWS https://www.sberbank.ru/ru/press_center/all/article?newsID=14b98c7f-85b1-481c-95bb-4446af681ab7&blockID =1539®ionID=77&lang=ru&type=NEWS

17 https://privatbank.ua/transfer-money-from-card-to-card-online-ukraine

18 https://ecobank. com/personal-banking/payments-transfers/rapidtransfer

com/personal-banking/payments-transfers/rapidtransfer

Все торговые марки, логотипы и/или товарные знаки являются собственностью соответствующих владельцев и используются только в целях идентификации. не обязательно подразумевают одобрение продукта или принадлежность к Visa.

Читать дальше

Восток встречается с Западом: основные выводы из быстрого роста мобильных платежей в материковом Китае

Январь 2019 г., Война за клиента

Читать More

Share

News & Views

Январь 2019 г., война для клиента

Прочтите больше

. , Война за клиента

Подробнее

Поделиться

Положения и условияCookiesVisa.com

Могу ли я перевести средства со своих счетов в Santander на свои счета в другом банке в США?

Могу ли я перевести средства со своих счетов в Сантандере на свои счета в другом банке в США?

Отвечать

Да, в рамках постоянных усилий по совершенствованию нашей службы розничного онлайн-банкинга и мобильного банкинга теперь вы можете переводить средства со своего расчетного, сберегательного счета или счета денежного рынка в Сантандере на текущие, сберегательные счета или счета денежного рынка в других банках США

Для перевода через интернет-банк:

1. В меню навигации выберите «Трансферы» ► Трансферные средства

2. Нажмите другие учетные записи

3. Введите данные о передаче

• Перевод с

• Перевод на

• Сумма передачи

• Дата передачи

• Частота (единовременная передача. , Еженедельно, Каждые две недели, Ежемесячно, Каждые 3 месяца, Каждые 6 месяцев, Ежегодно)

4. Необязательно: заполните сообщение для передачи получателя и адреса электронной почты

5. Нажмите «Продолжить».

6. Подтвердите сведения о переводе и нажмите «Продолжить».

для перевода средств через мобильный банкинг:

1. Коснитесь значка движения денег

2. Коснитесь значка передачи

3. Введите сумму

4. Передача нажмите из

5. Выберите перевод с учетной записи

6. Кому:

7. Нажмите Другие аккаунты

8. Выберите «Перевести на счет

» 9. Введите дату перевода

10. Нажмите «Повторяющийся перевод» (необязательно)

11. Нажмите «Отправить». Пользователь получит следующее подтверждающее сообщение: «Перевод успешно отправлен».

Нажмите «Отправить». Пользователь получит следующее подтверждающее сообщение: «Перевод успешно отправлен».

12. Нажмите «Готово»

Срок обработки: деньги будут списаны с вашего счета в Santander в рабочий день, когда вы укажете нам отправить деньги за пределы банка и, как правило, будут зачислены на счет получателя в течение одного-трех рабочих дней. Важно понимать, что любая отсутствующая или неверная информация о получателе может привести к задержке вашего перевода.

Чтобы узнать о максимальном дневном и месячном лимите на перевод, перейдите к разделу Ограничения на перевод.

ВАЖНО! Переводы с выписных сберегательных счетов и счетов денежного рынка ограничены шестью (6) разами за отчетный период. Дополнительную информацию см. в Соглашении о личном депозитном счете.

Ниже приведены дополнительные варианты отправки средств на другой счет за пределами Santander Bank:

1.