Содержание

Кредитная карта «MTS CASHBACK» под 11.9%, с кредитным лимитом до 1000000 рублей, с льготным периодом до 111 дней в МТС Банка без посредников на Финуслуги.ру

Плюсы и минусы

- Программа лоялности «МТС Cashback»

- Бесплатное обслуживание в первый год

- Льготный период до 111 дней

- Оформление по паспорту

- Технология бесконтактной оплаты MasterCard PayPass / МИР-Бесконтакт

- Безопасные расчеты в сети интернет с системой 3D-Secure

- Широкий диапазон установления процентной ставки

- Льготный период не распространяется на снятие наличных

Еще 4 плюса

Похожие карты

- 120 дней без %Хоум Кредит Банк

от 10,9 % годовых

до 700 000 ₽ - Хочу большеВУЗ-банк

0000000000000000IVAN IVANOV

от 11,9 % годовых

до 700 000 ₽ - 1 год без %Альфа-Банк

от 11,99 % годовых

до 500 000 ₽ - MasterCard / Visa Gold (USD)Авангард

от 12 % годовых

от 1 ₽ - Можно большеМосковский Кредитный Банк

25,5 % годовых

до 800 000 ₽ - МИР КлассическаяАвангард

от 15 % годовых

от 1 ₽ - MasterCard / Visa Gold (EUR)Авангард

от 12 % годовых

от 1 ₽ - 1 год без % PlatinumАльфа-Банк

от 11,99 % годовых

до 1 000 000 ₽ - ММК Plus Credit – 100Кредит Урал Банк

от 22,7 % годовых

до 1 000 000 ₽ - Премиальная карта World Black EditionБанк Союз

19,5 % годовых

до 1 500 000 ₽ - Разумная МИРРенессанс Кредит

от 35,9 % годовых

до 600 000 ₽ - 120 дней на максимумБанк Уралсиб

от 19,9 % годовых

до 1 000 000 ₽ - 110 днейРайффайзенбанк

от 19 % годовых

до 600 000 ₽ - Мир #120наВСЁ ПремиальнаяРосбанк

от 20 % годовых

до 2 000 000 ₽ - ХалваСовкомбанк

0,0001 % годовых

до 500 000 ₽ - Выгода – 118 днейЭкспобанк

от 19,9 % годовых

до 300 000 ₽ - 1 год без % GoldАльфа-Банк

от 11,99 % годовых

до 700 000 ₽ - UNOБанк Нейва

от 15,9 % годовых

до 500 000 ₽ - Мир #120наВСЁРосбанк

от 20 % годовых

до 1 000 000 ₽ - My FreedomУральский Банк РиР

от 11,9 % годовых

до 700 000 ₽ - Карта возможностейВТБ

от 19,9 % годовых

до 1 000 000 ₽ - 115 дней без процентов БазоваяВсероссийский банк развития регионов

от 24,5 % годовых

до 1 500 000 ₽ - Магнитка Plus CreditКредит Урал Банк

от 22,7 % годовых

до 1 000 000 ₽ - Кредитная СберКартаСберБанк

от 9,8 % годовых

до 1 000 000 ₽ - MasterCard Standard / Visa Classic (USD)Авангард

от 12 % годовых

от 1 ₽ - 112 дней без %Промтрансбанк

27,9 % годовых

до 500 000 ₽ - MasterCard / Visa GoldАвангард

от 15 % годовых

от 1 ₽ - 100+Промсвязьбанк

29 % годовых

до 1 000 000 ₽ - Можно больше (EUR)Московский Кредитный Банк

25,5 % годовых

до 11 500 ₽ - MasterCard Standard / Visa ClassicАвангард

от 15 % годовых

от 1 ₽ - МТС Деньги ZeroМТС Банк

от 0 %до 0 % годовых

до 150 000 ₽ - МИР 120 днейДальневосточный Банк

23 % годовых

до 1 000 000 ₽ - Можно больше (USD)Московский Кредитный Банк

25,5 % годовых

до 11 500 ₽ - Мир #120наВСЁ Премиальная ПлюсРосбанк

от 20 % годовых

до 2 000 000 ₽ - 120 днейБанк ДОМ.

РФ

РФ0000000000000000IVAN IVANOV

30 % годовых

до 750 000 ₽ - 180 дней без %Газпромбанк

от 11,9 % годовых

до 1 000 000 ₽ - 115 дней без процентов ПартнерскаяВсероссийский банк развития регионов

от 22 % годовых

до 1 500 000 ₽ - 120 дней без процентовОТП Банк

от 28,9 % годовых

до 300 000 ₽ - 115 днейЮниКредит Банк

от 26,3 % годовых

до 3 000 000 ₽ - Мир #120наВСЁ ПлюсРосбанк

от 20 % годовых

до 1 000 000 ₽ - Билайн 365 дней без %Альфа-Банк

от 11,99 % годовых

до 300 000 ₽ - 110 на ВСЁ!Локо-Банк

35 % годовых

до 300 000 ₽ - MasterCard Standard / Visa Classic (EUR)Авангард

от 12 % годовых

от 1 ₽

РФ

РФЧто такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

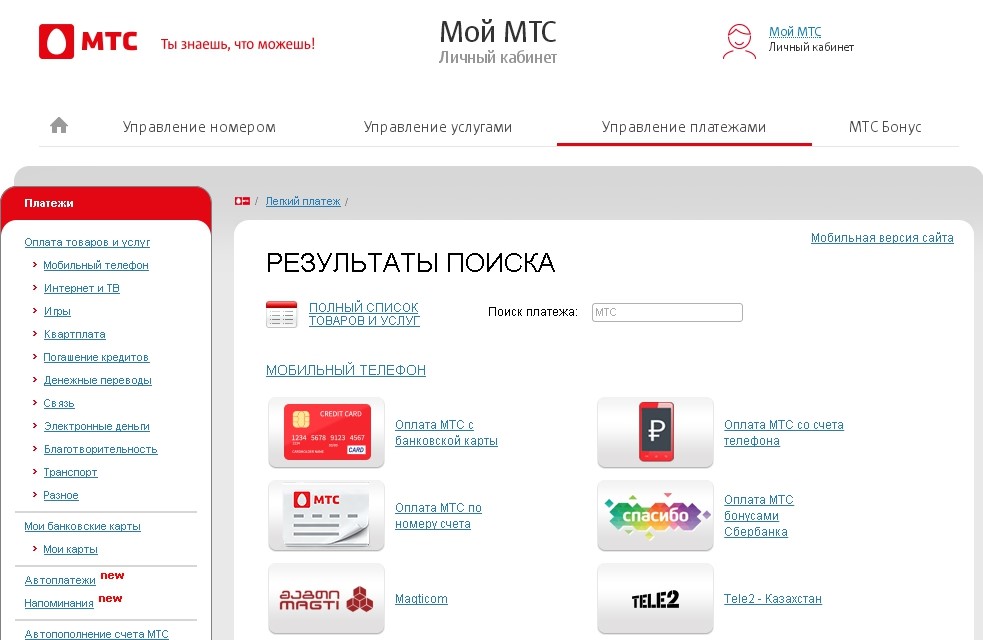

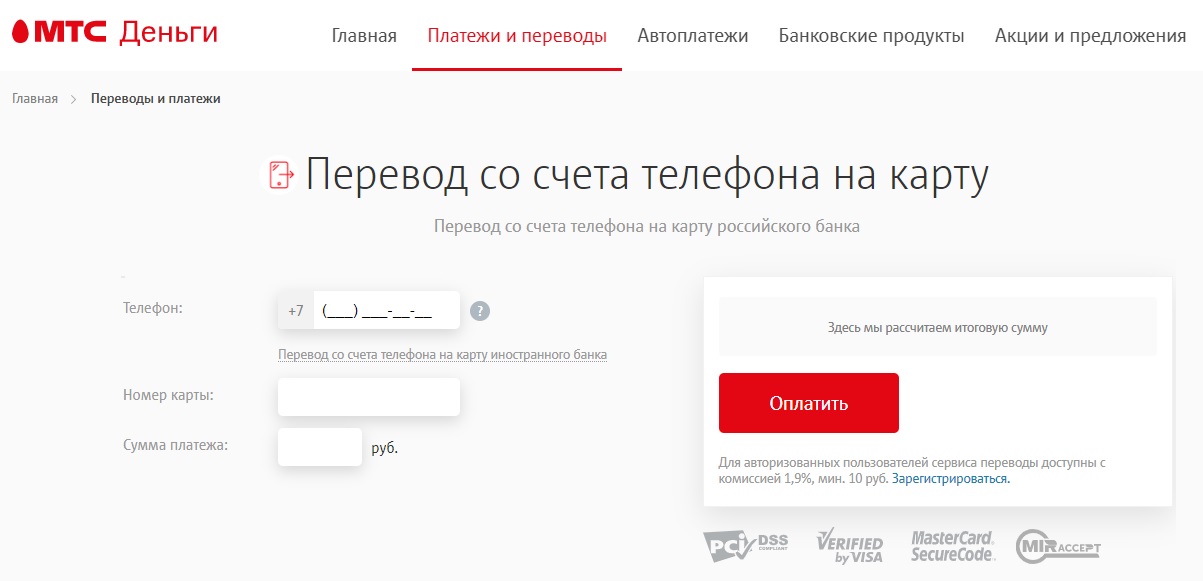

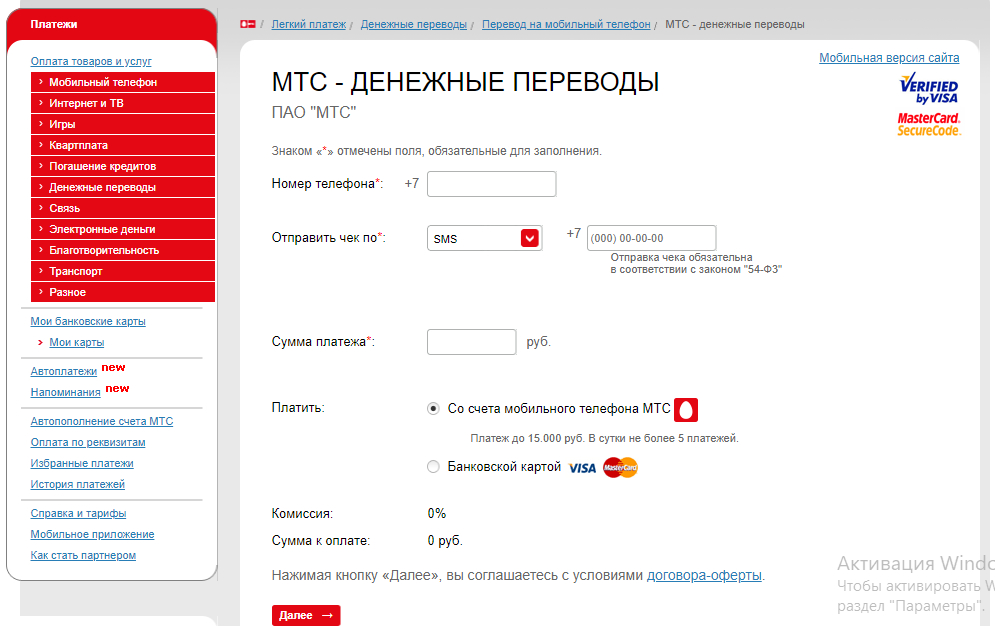

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

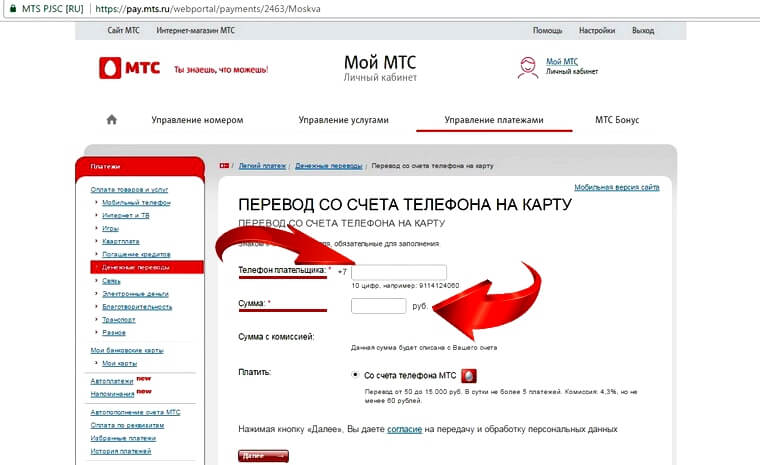

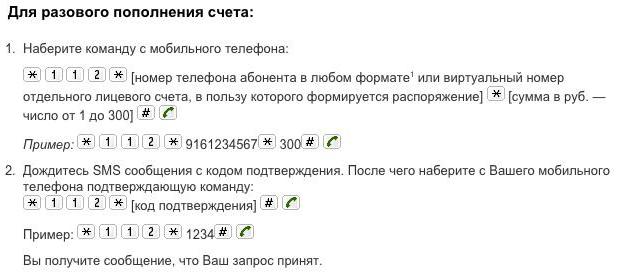

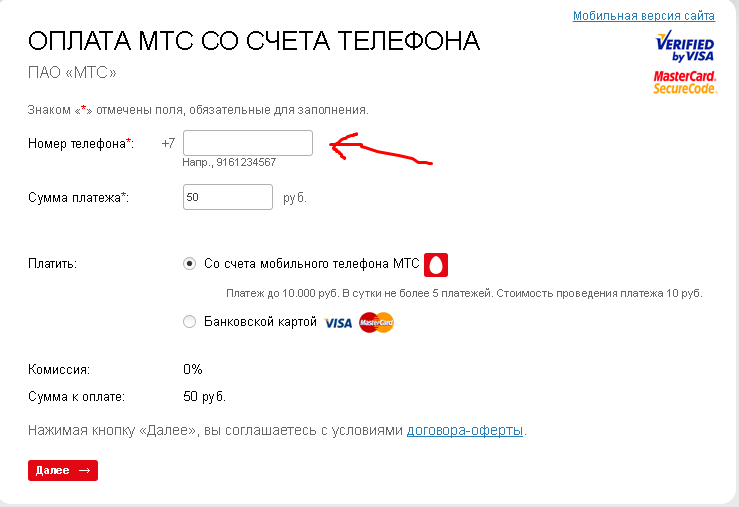

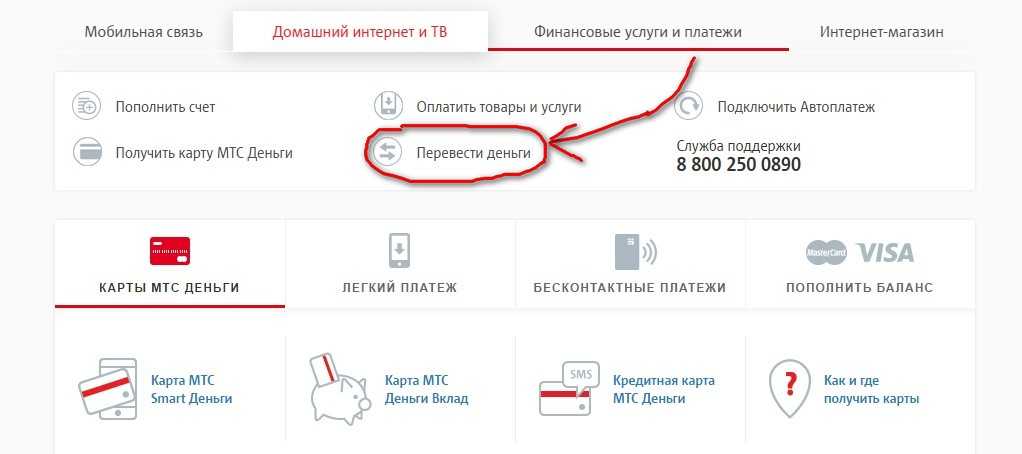

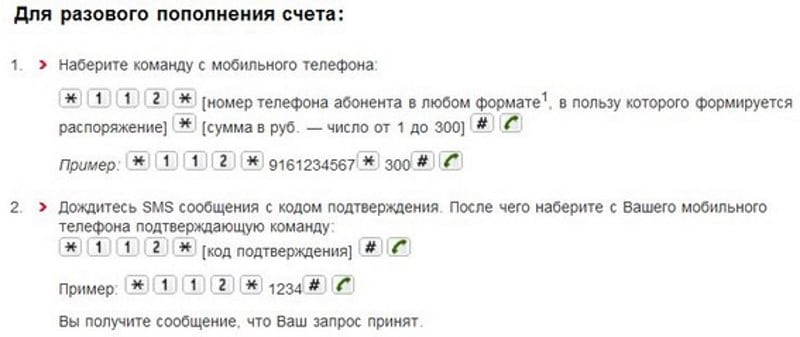

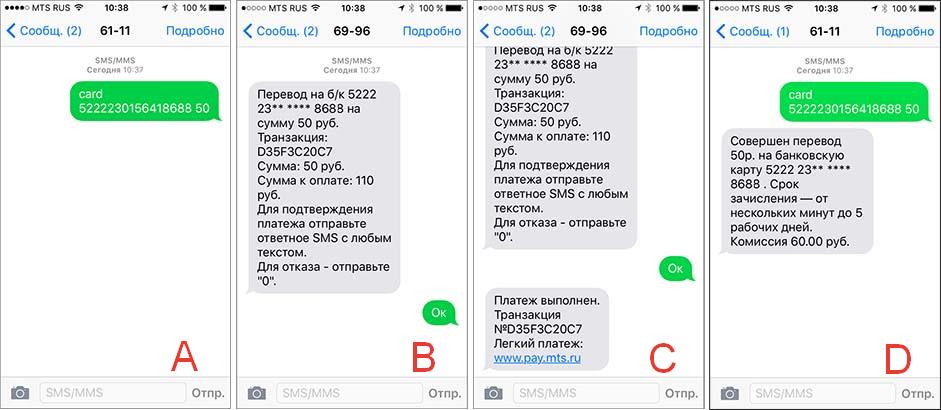

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Популярные карты

828

заявок

Перекресток

Альфа-Банк

от 11,99 % годовых

до 700 000 ₽

1682

заявки

Cash Back

Альфа-Банк

от 25,99 % годовых

до 300 000 ₽

256

заявок

РЖД Platinum

Альфа-Банк

от 11,99 % годовых

до 1 000 000 ₽

Советы при выборе карты от экспертов

Samsung Pay могут запретить в России

Швейцарская компания «Сквин СА» обвинила Samsung в незаконном использовании патента — технологии электронных платежей. Из-за этого Samsung Pay может перестать работать на территории России.

Карта «Мир»: для чего она нужна и как ее получить

Из-за приостановки операций по картам Visa и MasterCard за границей (в России карты этих платежных систем продолжат работать), растет популярность российской платежной системы «Мир».

Разберемся, что это за карта и как ее оформить.Финансовый советник: кто это и когда стоит нанять личного консультанта

В движении финансов участвует каждый человек: получает зарплату, покупает продукты, платит за квартиру и секцию. Чтобы денежные операции приносили выгоду, можно воспользоваться помощью финансового советника. Расскажем, чем он занимается, сколько стоят его услуги и как не нарваться на мошенников.

Маркетплейсы. Как работают онлайн-гипермаркеты, где можно купить все: от лампочки до частного самолета

Около половины онлайн-покупок в мире совершается на маркетплейсах. Только в России число продаж в интернете в 2020 году выросло на 78%. Рассказываем, как работают маркетплейсы и почему они захватили мир. А еще поделимся лайфхаками по поиску редких товаров и самых больших скидок.

Кредиты для бизнеса: какие бывают, кому выдают, как взять. Бонус — список банков, выдающих кредиты малому и среднему бизнесу

Что такое кредиты для бизнеса, какие бывают, кому дают, как взять и все правильно оформить.

Может ли банк потребовать досрочного погашения кредита?

Может ли банк потребовать досрочно погасить кредит, и если да, то в каких случаях.

Можно ли отказаться от страховки по кредиту

Банки часто предлагают несколько страховок людям, которые берут кредит. Что говорит закон — можно ли отказаться от страховки по кредиту?

Выбираем лучшую карту для путешественников. Мили за рубли, скидки на билеты и отели и другие бонусы специальных карт

Обзор самых популярных карт для путешествий: какие бонусы они дают, как выбрать карту с оптимальными условиями для разных случаев.

Как узнать свою кредитную историю?

Кредитная история влияет на кредитный рейтинг человека. Рассказываем, как бесплатно узнать свою кредитную историю.

«Купи-купи-купи». Почему мы покупаем ненужные вещи и как маркетологи подталкивают нас тратить больше

Если вы хотя бы раз обнаруживали себя с горой покупок у кассы, тогда как зашли «только за молоком» — эта статья для вас.

Почему мы совершаем бессмысленные покупки и как можно бороться с ними.- Еще почитать

Разберемся, что это за карта и как ее оформить.

Разберемся, что это за карта и как ее оформить.

Почему мы совершаем бессмысленные покупки и как можно бороться с ними.

Почему мы совершаем бессмысленные покупки и как можно бороться с ними.На сайте www.finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Отзыв о МТС-Банке от пользователя Александр , Россия от 01 августа 2022

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 10,0%

- Сумма: от 30 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Срок: от 95 дней до 1100 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5.3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Быстрое решение

Лиц. №354

№354

Кредит наличными

Сумма

1 000 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 3,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 1 000 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

От 90 до 180 дней без %

Cash Back до 50%

Карта «180 дней»

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

180 дней

Обслуживание

бесплатно

Процентная ставка

от 11,9%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: Visa Gold

- Льготный период: 180 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 180 дней

Подробнее Оформить

Бесплатное обслуживание

Cash Back до 3%

Карта «»Мир» для всех»

Проценты на остаток

до 6%

Обслуживание

бесплатно

SMS информирование

99 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 3%

- Проценты на остаток: при любой сумме остатка процентная ставка до 6%

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 0% | 1. 5 5 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 200 000 в день |

| 1 500 000 в месяц | ||

| В банкоматах других банков | Рубли | 200 000 в день |

| 1 500 000 в месяц |

Подробнее Оформить

Низкая ставка

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 1,9%

- Срок: от 1 г. 1 мес. до 7 лет

- Страхование КАСКО: по желанию клиента

1 мес. до 7 лет

1 мес. до 7 лет - Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Снятие средств и возврат средств согласно Разделу IV

Эта политика распространяется на студентов, которые отказались от зачисления в Regent University или были исключены из них. Это отдельная и независимая от Политики возмещения Regent University. Расчетная сумма «Возврата средств Раздела IV» (R2T4), необходимая для учащихся, затронутых этой политикой, определяется в соответствии со следующими определениями и процедурами, как предписано законом, и может совпадать или не совпадать с тем, что используется в другие контексты в университете.

Студент считается исключенным в соответствии с федеральным законодательством, если он прекращает регистрацию в течение семестра, даже если он ранее закончил курсы на более ранней сессии в течение семестра. Это может произойти по запросу учащегося или в результате административного исключения из курсов (примерами административного удаления являются отстранение, неучастие или просроченные остатки на счетах). Кроме того, студент, полностью выбывший из университета в целом, считается выбывшим. Студенты, прекратившие посещение курсов без запроса об отчислении, также могут считаться исключенными на семестр.

Это может произойти по запросу учащегося или в результате административного исключения из курсов (примерами административного удаления являются отстранение, неучастие или просроченные остатки на счетах). Кроме того, студент, полностью выбывший из университета в целом, считается выбывшим. Студенты, прекратившие посещение курсов без запроса об отчислении, также могут считаться исключенными на семестр.

Военные и государственные служащие в форме могут ознакомиться здесь с доступными приспособлениями для стандартных политик, которые являются результатом выполнения квалификационных служебных обязанностей.

Обязанности учреждения

Обязанности Regent University в отношении фондов Раздела IV включают:

- Предоставление студентам информации о политике;

- Выявление учащихся, на которых распространяется эта политика, и завершение расчета средств по Разделу IV для этих учащихся;

- Возврат любых средств по Разделу IV в связи с правильными программами по Разделу IV.

Обязанности учащихся

- Верните в программы Раздела IV все средства, которые были выплачены учащемуся, в котором учащийся был признан неприемлемым с помощью расчета R2T4.

- Любое уведомление об отзыве должно быть представлено соответствующему должностному лицу учреждения.

- Своевременно направляйте все уведомления об аннулировании намерения выйти в письменной форме в офис регистратора или в отдел академического консультирования.

Вернуться к вопросам по Разделу IV

Если у вас есть вопросы относительно фондов Раздела IV после посещения Отдела финансовой помощи студентам, вы можете позвонить в Федеральный информационный центр помощи студентам по бесплатному телефону 1-800-4-FED-AID. Информация также доступна на сайте Федеральной помощи студентам.

Дата отчисления студента:

- дата, когда студент начал процесс отчисления учебного заведения (как описано в каталоге университета) или официально уведомил учебное заведение о намерении отказаться; или

- середина периода для студента, который уходит без уведомления учебного заведения; или

- последняя дата посещения учащимся документально подтвержденного академического мероприятия.

Как зарабатывается помощь

Помощь по Разделу IV зарабатывается пропорционально на основе суточных (календарных дней) до 60% балла в семестре. Помощь по Разделу IV считается 100% заработанной после этого момента времени. Учреждение выполнит расчет возврата средств, чтобы определить сумму заработанной помощи до 60% в каждый период оплаты или период зачисления. Учебное заведение будет использовать пропорциональный график Департамента образования для определения суммы средств R2T4, которые студент заработал на момент выхода. Все незаработанные средства будут возвращены в программу Title IV в течение 45 дней. Средства гранта Пелла подлежат корректировке в сторону уменьшения перед включением в расчет R2T4, если учащийся не начал посещать все курсы, на которые были выделены средства гранта Пелла.

Официальный отказ

Студент считается «официально» исключенным в день, когда студент уведомляет назначенный офис кампуса или должностное лицо (действующее в его/ее официальном качестве) о своем намерении отказаться от участия. Для этой цели Университет Риджент назначает Офис регистратора и Офис академического консультирования. Примечание. Если студент подает свой запрос в учебное заведение, отправив письмо в указанный офис кампуса с указанием своего намерения отказаться от участия, датой отказа является дата, когда учебное заведение получает письмо. Учебное заведение оставляет за собой право использовать последний день участия учащегося в академической деятельности для целей расчета возврата средств, если эта дата более точно отражает дату отказа учащегося, чем дата, когда учащийся начал официальный процесс отказа школы. Кроме того, университет принимает академическую посещаемость на седьмой день курсов. Учебное заведение будет использовать последний документально подтвержденный день участия учащегося в учебной деятельности, если учащийся отказывается от участия в течение первых семи дней курса(ов). Студенту разрешается отозвать свое уведомление в письменной форме и продолжить программу. Если учащийся впоследствии выбывает, датой вывода учащегося является первоначальная дата уведомления о намерении отказаться от участия.

Для этой цели Университет Риджент назначает Офис регистратора и Офис академического консультирования. Примечание. Если студент подает свой запрос в учебное заведение, отправив письмо в указанный офис кампуса с указанием своего намерения отказаться от участия, датой отказа является дата, когда учебное заведение получает письмо. Учебное заведение оставляет за собой право использовать последний день участия учащегося в академической деятельности для целей расчета возврата средств, если эта дата более точно отражает дату отказа учащегося, чем дата, когда учащийся начал официальный процесс отказа школы. Кроме того, университет принимает академическую посещаемость на седьмой день курсов. Учебное заведение будет использовать последний документально подтвержденный день участия учащегося в учебной деятельности, если учащийся отказывается от участия в течение первых семи дней курса(ов). Студенту разрешается отозвать свое уведомление в письменной форме и продолжить программу. Если учащийся впоследствии выбывает, датой вывода учащегося является первоначальная дата уведомления о намерении отказаться от участия.

Неофициальный отказ от участия

Учащиеся, не получившие ни одного проходного балла (и не отказавшиеся от участия официально по иным причинам), будут оцениваться на предмет возможного неофициального исключения. Преподаватель сообщит последнюю дату посещения при поступлении в любой из вышеупомянутых классов. Учащиеся, «получившие» все неудовлетворительные оценки, будут считаться «заработавшими 100% своих средств по Разделу IV». Обнаружится, что учащиеся, прекратившие посещать занятия, что привело к неудовлетворительной оценке, будет считаться неофициальным отказом от участия, и Управление по оказанию финансовой помощи рассчитает R2T4 для определения суммы заработанной/незаработанной помощи. Если последняя дата посещаемости учащимся не может быть документально подтверждена, для расчета заработанной/незаработанной помощи будет использоваться дата, эквивалентная 50% семестра.

Административное изъятие

В случае, если учебное заведение в административном порядке отстраняет студента за неучастие, все средства Раздела IV будут возвращены. Учреждение обработает такой административный отзыв, если студент не посещает курсы в течение первых семи дней. Если студент отчислен в административном порядке за неуплату, отдел финансовой помощи выполнит расчет возврата средств на основе даты, когда студент был отчислен в административном порядке (за исключением случаев, когда студент отчислен в административном порядке в течение первых семи дней курсов, и в этом случае будет использоваться последний день зарегистрированного академического посещения учащегося). Учебное заведение оставляет за собой право использовать последний день участия студента в деятельности, связанной с академической деятельностью, для целей расчета возврата средств, если эта дата более точно отражает участие студента в курсовой работе до прекращения посещения.

Учреждение обработает такой административный отзыв, если студент не посещает курсы в течение первых семи дней. Если студент отчислен в административном порядке за неуплату, отдел финансовой помощи выполнит расчет возврата средств на основе даты, когда студент был отчислен в административном порядке (за исключением случаев, когда студент отчислен в административном порядке в течение первых семи дней курсов, и в этом случае будет использоваться последний день зарегистрированного академического посещения учащегося). Учебное заведение оставляет за собой право использовать последний день участия студента в деятельности, связанной с академической деятельностью, для целей расчета возврата средств, если эта дата более точно отражает участие студента в курсовой работе до прекращения посещения.

Незаработанные средства/доходы

У учебного заведения есть 45 дней с даты, когда учебное заведение определит, что студент отказался от учебы, чтобы вернуть все незаработанные средства, за которые оно несет ответственность. Школа обязана уведомить учащегося, если он должен вернуть деньги, посредством письменного уведомления. Отдел финансовой помощи предоставит студентам письмо/электронную почту, информирующую его или ее о том, что был выполнен расчет дохода согласно Разделу IV. Бизнес-офис выставит студенту счет на любой остаток, который возник в результате возврата средств Раздела IV.

Школа обязана уведомить учащегося, если он должен вернуть деньги, посредством письменного уведомления. Отдел финансовой помощи предоставит студентам письмо/электронную почту, информирующую его или ее о том, что был выполнен расчет дохода согласно Разделу IV. Бизнес-офис выставит студенту счет на любой остаток, который возник в результате возврата средств Раздела IV.

После ухода студента

Управление финансовой помощи:

- Выполните расчет возврата средств по Разделу IV, заработанных учащимся, и, если таковые имеются, сумму средств по Разделу IV, за которую несет ответственность школа.

- Скорректируйте счета учащихся, чтобы отразить выплату по возврату или после отчисления.

Управление финансовой помощи вернет сумму любой незаработанной части средств Раздела IV, за которую несет ответственность школа, в течение 45 дней с даты предоставления официального уведомления. Студенту будет предоставлено письмо с объяснением возврата средств в соответствии с политикой возврата средств, включая сумму и тип возвращенных средств. Копия письма/уведомления будет храниться в личном деле учащегося. В случае, если студент решит отозвать свое официальное уведомление об отказе от участия, он должен предоставить подписанное и датированное письменное заявление о том, что он продолжает свою программу обучения и намерен завершить период оплаты. Помощь по Разделу IV будет продолжаться, как и планировалось изначально. Если учащийся впоследствии не посещает или прекращает посещение, не завершив период оплаты, датой отказа учащегося является первоначальная дата уведомления о намерении отказаться от занятий.

Копия письма/уведомления будет храниться в личном деле учащегося. В случае, если студент решит отозвать свое официальное уведомление об отказе от участия, он должен предоставить подписанное и датированное письменное заявление о том, что он продолжает свою программу обучения и намерен завершить период оплаты. Помощь по Разделу IV будет продолжаться, как и планировалось изначально. Если учащийся впоследствии не посещает или прекращает посещение, не завершив период оплаты, датой отказа учащегося является первоначальная дата уведомления о намерении отказаться от занятий.

Пример расчета

- Определите процент пособия по Разделу IV, заработанного учащимся, путем деления числа календарных дней, завершенных в период выплаты, на общее количество календарных дней в периоде выплаты (исключая перерывы продолжительностью 5 или более дней и дни, когда учащийся находился на утверждении). LOA

18(полных дней) ÷118 (всего дней) = 15,3% (% полных календарных дней)

- Определите сумму пособия по Разделу IV, полученного учащимся, путем умножения процента заработанного пособия по Разделу IV на общую сумму выплаченного пособия по Разделу IV плюс пособие по Разделу IV, которое могло быть выплачено за период выплаты.

15,3 % X 2805,00 долл. США = 429,17 (сумма помощи, полученная студентом)

Если процент превышает 60 %, учащийся получает 100 % выделенных средств или помощи по Разделу IV, которые могли быть выделены. Если этот процент меньше 60%, то заработанный процент равен расчетному значению. Если студент заработал меньше помощи, чем было выделено, учебное заведение должно будет вернуть часть средств, а студент может быть обязан вернуть часть средств. Все средства по Разделу IV, которые учебное заведение должно вернуть, будут произведены не позднее, чем через 45 календарных дней после даты, когда школа определит, что учащийся отказался от участия. Когда средства Раздела IV будут возвращены, студент может задолжать учреждению остаток.

Приказ о возврате

Regent University уполномочен вернуть любые излишки средств после их использования для погашения текущих непогашенных прямых институциональных расходов. Объяснение расчета R2T4, выполненного от имени учащегося, можно получить через офис по запросу, если запрос получен в течение трех лет после окончания учебного года, в котором учащийся последний раз посещал учебное заведение. В соответствии с федеральными правилами, когда речь идет о финансовой помощи Раздела IV, расчетная сумма средств R2T4 распределяется в следующем порядке:

В соответствии с федеральными правилами, когда речь идет о финансовой помощи Раздела IV, расчетная сумма средств R2T4 распределяется в следующем порядке:

- Несубсидированные прямые кредиты

- Субсидированные прямые кредиты

- Прямые кредиты ПЛЮС

- Федеральные гранты Пелла (при необходимости)

- Служебные гранты в Ираке и Афганистане

- Федеральные гранты TEACH

Если вы считаете, что ваши индивидуальные обстоятельства требуют, чтобы ваши платежи или возмещение должны определяться способом, отличным от опубликованной Политики возмещения Университета, расположенной в Политике возмещения, или вам нужны примеры рабочих листов для этой политики Возврата средств Раздела IV, или у вас есть общие вопросы о политике возврата средств в соответствии с Разделом IV, свяжитесь с нами по телефону 757.352.4385.

Выплаты после снятия средств

Если вы не получили все заработанные средства, вам может потребоваться выплата после снятия средств. Администратор финансовой помощи уведомит учащегося или родителя о том, что у них есть 14 календарных дней с даты уведомления, чтобы принять выплату после отказа. Учебное заведение может использовать часть или все средства, выплаченные вами после выхода из программы, на оплату обучения и сборов. Для всех других школьных сборов Университету Риджент требуется ваше разрешение на использование выплат после выхода из школы. Если вы не дадите разрешение, вам будут предложены средства. Тем не менее, в ваших интересах разрешить школе оставить средства для уменьшения вашего долга перед школой. Если ответ от учащегося или родителя не будет получен в течение разрешенного периода времени или учащийся откажется от средств, мы вернем все заработанные средства, которые школа удерживает, в соответствующую программу Раздела IV. Выплаты после снятия будут произведены в течение 90 дней с даты отказа студента.

Администратор финансовой помощи уведомит учащегося или родителя о том, что у них есть 14 календарных дней с даты уведомления, чтобы принять выплату после отказа. Учебное заведение может использовать часть или все средства, выплаченные вами после выхода из программы, на оплату обучения и сборов. Для всех других школьных сборов Университету Риджент требуется ваше разрешение на использование выплат после выхода из школы. Если вы не дадите разрешение, вам будут предложены средства. Тем не менее, в ваших интересах разрешить школе оставить средства для уменьшения вашего долга перед школой. Если ответ от учащегося или родителя не будет получен в течение разрешенного периода времени или учащийся откажется от средств, мы вернем все заработанные средства, которые школа удерживает, в соответствующую программу Раздела IV. Выплаты после снятия будут произведены в течение 90 дней с даты отказа студента.

Раздел IV Баланс кредитов

Если на счету студента есть кредитный баланс после завершения расчета возврата средств, баланс будет зачислен студенту в течение 14 дней. Студентам рекомендуется поддерживать активный прямой депозит для кредитных остатков. Пожалуйста, посетите нашу страницу веб-сайта, посвященную оплате и возврату средств студентам, для получения дополнительной информации.

Студентам рекомендуется поддерживать активный прямой депозит для кредитных остатков. Пожалуйста, посетите нашу страницу веб-сайта, посвященную оплате и возврату средств студентам, для получения дополнительной информации.

Сроки возврата невостребованного кредитного баланса Раздела IV

Если школа пытается выплатить остаток кредита учащемуся, а учащийся не требует средств, школа должна вернуть средства не позднее, чем через 240 дней после даты, когда школа выписала чек. Если чек возвращается в школу или EFT отклонен, школа может предпринять дополнительные попытки выплаты средств, при условии, что эти попытки будут предприняты не позднее, чем через 45 дней после возврата или отклонения средств. Если чек возвращен или EFT отклонен, а школа не предпринимает еще одну попытку выплатить средства, средства должны быть возвращены до истечения начального 45-дневного периода. Школа должна прекратить все попытки выплаты средств и вернуть их не позднее, чем через 240 дней после даты выдачи первого чека.

Эта политика отменяет и заменяет предыдущую обязательную часть «Политика возмещения федерального титула IV» политики возмещения Regent University. Эта политика может быть изменена в любое время и без предварительного уведомления.

- Термин «Фонды Раздела IV» относится к федеральным программам финансовой помощи, утвержденным Законом о высшем образовании 1965 г. (с поправками). Эти программы включают следующее: кредиты в рамках Федеральной программы прямых кредитов, которая включает несубсидированные и субсидированные прямые кредиты, кредиты Direct PLUS (для аспирантов и студентов бакалавриата), федеральные гранты Пелла (для студентов бакалавриата), федеральные гранты TEACH и Ирак и Афганистан. Сервисные гранты.

- Устное уведомление может быть приемлемым, если учреждение имеет приемлемую документацию для подтверждения намерения отказаться от участия.

Запрос информации

Несанкционированные и ошибочные транзакции — Moneysmart.

gov.au

gov.au

Если вы обнаружите в своем аккаунте транзакцию, которую не узнаете, она может быть несанкционированной или ошибочной.

Если вы считаете, что что-то не так, как можно скорее обратитесь в свой банк.

Признаки несанкционированных и ошибочных транзакций

несанкционированная транзакция — это когда кто-то переводит деньги с вашего счета без вашего разрешения.

Ошибочная транзакция — это когда вы платите не тому человеку или компании, используя неправильные банковские реквизиты.

Когда вы проверяете свои счета, ищите платежи или снятие средств, которые вы не узнаете, например:

- платеж лицу или компании, которого вы не знаете

- снятие наличных в месте, где вы никогда не были

- транзакция в день, когда вы не использовали свою учетную запись

- платеж произведен дважды

При проверке транзакций помните:

- Транзакции могут отображаться в вашей учетной записи через несколько дней.