Содержание

Деньги в долг в Москве под расписку

Срочные деньги могут понадобиться в любой момент и причин для этого множество. Раньше был только один способ — обратиться в ломбард и взять деньги в долг под залог в Москве. Но это излишне радикально, ведь требуется не особо крупная сумма, а размер залога должен превысить ее в несколько раз. Иногда нет возможности оставить хоть что-то в залог. Как же быть?

К счастью, развитая система кредитования предполагает множество законных форм займа, и каждый сможет выбрать подходящий вариант. Можно обратиться в банк или микрофинансовую организацию, но если кредитная история не безупречна, то получите отказ. В этой ситуации, единственный выход — взять деньги в долг под расписку в Москве.

Услуга частных кредиторов очень популярна, потому что оформление займа не требует справок, а кредитная история никого не интересует. Но важно найти добросовестного кредитора, и в этом мы готовы помочь. В случае необходимости быстрого займа, обращайтесь в нашу организацию. Мы предоставим базу надежных заимодателей с хорошей репутацией.

Мы предоставим базу надежных заимодателей с хорошей репутацией.

Преимущества частного кредита

Нет сомнений в том, что МФО помогают решить финансовую проблему без лишней бюрократии, но есть и обратная сторона медали. Клиентам даже с положительной кредитной историей не всегда удается получить деньги в долг под расписку в Москве. Ведь деньги нужны в данный момент, а не в ближайшее время, что не могут обеспечить микрофинансовые организации. Для получения микрозайма клиент вынужден произвести ряд действий, которые занимают время:

- рассмотреть предложенные варианты займа;

- определить подходящий для него способ;

- изучить требования к заемщику;

- оформить заявку;

- получить одобрение МФО;

- заключить контракт займа.

Как видите, процедура оформления может затянуться на длительное время, хотя и гарантирует результат. Частный кредитор дает деньги в долг под расписку в Москве в день обращения. Причем передача денег производится прямо у нотариуса. Дополнительные плюсы:

Причем передача денег производится прямо у нотариуса. Дополнительные плюсы:

- не требуется залог;

- не нужен поручитель;

- не нужна справка о доходе;

- процент устанавливается по обоюдному согласию;

- дата выплаты обговаривается в частном порядке.

Обратившись к нам, вы созвонитесь с кредитором в течение нескольких минут. В этот же день получите деньги в долг в Москве. Расписка, заверенная у нотариуса, послужит единственным документом оформления и единственным гарантом для заимодателя.

Процедура выбора частного кредитора

Мы работаем только с проверенными лицами, выдающими деньги в долг под в Москве, и несем ответственность за оказанную услугу. Найдя надежного заимодателя один раз, вам не придется искать другого в случае финансовой трудности. Вы можете занимать у него денежные средства сколько угодно, притом, что сумма обговаривается индивидуально и не имеет лимита.

Перед тем как предоставить контакт, мы тщательно проверяем заимодателя на предмет отсутствия предоплат. Такой уловкой часто пользуются мошенники, вымогая деньги за услугу нотариуса или комиссию за денежный перевод. Мы гарантируем, что сумма погашения займа не превысит той, что указана в расписке. Согласованный процент также указан в этом документе.

Такой уловкой часто пользуются мошенники, вымогая деньги за услугу нотариуса или комиссию за денежный перевод. Мы гарантируем, что сумма погашения займа не превысит той, что указана в расписке. Согласованный процент также указан в этом документе.

Чтобы найти частного кредитора, который выдаст деньги в долг в Москве под расписку, необходимо оставить у нас заявку с указанием электронной почты. Обратная связь поступит моментально с откликами от частных кредиторов. Также, поступят отзывы о них, оставленные реальными заемщиками с контактами для связи. Нужны деньги срочно? Время действовать, звоните!

Как взять деньги в долг под расписку от частного лица?

24 февраля 2017 года

Ксюша

3597

1

Содержание

Прежде нужно определиться с тем, кого можно считать частным лицом. Это человек, выполняющий те же функции, что банки и МФК, не имея на то лицензии или другие необходимые разрешения РФ. Он, располагая определенной суммой денег, предоставляет долг под проценты, получая свою выгоду.

Он, располагая определенной суммой денег, предоставляет долг под проценты, получая свою выгоду.

При этом процентная ставка годовых у каждого частного инвестора своя. По сути, происходит вложение денег в решение чужих проблем с последующим получением, как основного долга, так и определенной суммы за его пользование.

Принятие подобного решения чревато высоким уровнем риска. Получая деньги в долг под расписку от частного лица, можно заработать еще больше проблем, если не соблюдать необходимую осторожность.

Как правило, на такой шаг идут те, чья жизненная ситуация не позволяет взять кредит в официальной организации, например, нет работы, подтверждающей доход, или времени, чтобы собирать справки, подавать заявки и ожидать решения по выдаче займа.

Как физическому лицу найти частного кредитора?

Довольно легко найти людей, занимающихся подобной деятельностью. В этом поможет интернет или СМИ. В газетах обычно имеется рекламный блок, где вы сможете отыскать нужное объявление.

Также хорошим вариантом станет поиск его через родных или друзей. Почти у каждого в жизни случаются такие ситуации, поэтому вполне вероятно, что те из знакомых, которые ранее обращались к специалистам частного профиля, могут вас к ним направить.

В этом случае вероятность благоприятного исхода повысится за счет рекомендации доверенных вам лиц. Так вы снизите риск мошенничества.

Для уверенности необходимо брать деньги в долг под расписку от частного лица через нотариуса.

Какие последствия оформления долговой расписки без свидетелей и нотариуса?

Если вы берете деньги в долг от частных лиц под расписку, присутствие нотариуса, свидетелей, поручителей не обязательно. Здесь даже не играет роль хорошая кредитная история. Правильно составленная долговая расписка имеет юридическую силу и без заверения документа нотариусом.

Но в случае невозврата займа или неисполнение других обязательств, прописанных в ней, при обращении в суд вам придется доказывать ее подлинность, так как ваш оппонент будет иметь право ее оспорить. Это вызовет лишние траты и потерю времени. Присутствие нотариуса и свидетелей станет вашей гарантией.

Это вызовет лишние траты и потерю времени. Присутствие нотариуса и свидетелей станет вашей гарантией.

Принцип оформления документа, подтверждающего выдачу, получение денег взаймы

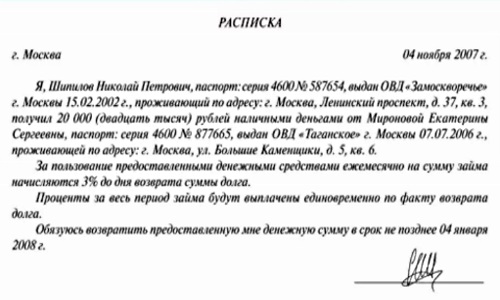

Деньги под расписку от частных лиц нужно брать правильно. Прежде всего, следует запомнить, что этот документ пишется только рукой заемщика с обязательным заполнением следующих реквизитов:

- ФИО заемщика полностью.

- Сумма займа, написанная прописью и в цифрах.

- Паспортные данные заемщика.

- Адрес регистрации по месту жительства.

- Дата возврата долга.

- Дата написания расписки.

- Подпись заемщика с полной расшифровкой в скобках.

- ФИО заимодавца полностью.

- Паспортные данные и адрес постоянной регистрации заимодавца.

- Подпись заимодавца с полной расшифровкой в скобках.

- При присутствии свидетелей их ФИО, адрес регистрации, подписи и дата, когда они ее поставили.

Как уберечься от мошенников?

Взять деньги в долг под расписку у частного лица можно чаще всего под залог имущества, к примеру, машины или квартиры. Стоимость залога может быть гораздо больше суммы займа, который планируете взять, это уже само по себе большой риск и повод для мошенничества.

Конечно, обращение к частному инвестору не лишено своих плюсов, таких как гибкие условия сделки, возможность договориться о более поздних сроках возврата или скорости получения необходимой денежной суммы. Но и минусов здесь немало.

Если не вернуть долг, то нет надежды на то, что за ним не придут. Хорошо еще, если это будут судебные приставы. Невыполнение долговых обязательств может грозить причинением вреда здоровью или потерей залога, при условии наличия этой детали в расписке.

Поэтому при обращении к частному лицу соблюдайте следующие правила:

- Присмотритесь к объявлению, по которому решили обратиться. Оно не должно быть подозрительным или слишком многообещающим.

- Обязательно обговорите условия сделки и пропишите их в долговой расписке, чтобы потом было подтверждение вашим словам.

- Сравните имя и паспортные данные заимодавца, написанные в расписке с паспортом. Они не должны разниться. Долговое соглашение пишется на имя человека, выдавшего деньги, никаких третьих лиц.

- Пишите расписку после получения и пересчета денег.

- Не оставляйте документы посторонним людям.

- При выплате долга обязательно потребуйте документ о том, что обязательства с вашей стороны выполнены и претензий к вам не имеется. В случае отправки долга с помощью почты сохраните квитанцию.

Ведите себя осмотрительно и тогда все пройдет как положено. Вы решите свои проблемы и никому уже должны не будете.

Ирина г.Коломна

5

Отзывы: Как взять деньги в долг под расписку от частного лица?

(1)

Приносим свои извинения за неудобства! Форма комментирования пока на ремонте. Вы сможете оставить свой коментарий немножечко позже..

Вы сможете оставить свой коментарий немножечко позже..

Часто задаваемые вопросы о взыскании задолженности

| Consumer Advice

Когда звонит коллектор, важно знать свои права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать о своих правах.

- Что нужно знать о взыскании задолженности

- Что нужно знать о старых долгах

- Как сообщить о сборщике долгов

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Ваши долги по кредитным картам, автокредиты, медицинские счета, студенческие кредиты, ипотечные кредиты и другие долги домохозяйств покрываются в соответствии с FDCPA. Деловые долги — нет.

Могут ли коллекторы связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связаться с вами до 8 утра или после 9вечера, если вы не согласны с этим. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено звонить оттуда.

Как коллектор может связаться со мной?

Сборщики долгов могут звонить вам или отправлять письма, электронные или текстовые сообщения для взыскания долга.

Как запретить сборщику долгов связываться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться. Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что перестанет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Подумайте о том, чтобы поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы можете получить больше информации о долге и подтвердить, действительно ли он ваш. Чтобы избежать мошенников по сбору долгов, будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором. Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Сборщик долгов, как правило, не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга/супруги. Если вас представляет адвокат, и вы сообщили об этом коллектору, коллектор должен связаться с адвокатом. Коллектор может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что у вас есть долг.

Что коллектор должен сказать мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам. Сборщик должен сообщить вам четыре элемента информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не думаю, что я должен платить?

Если вы не признаете долг, отправьте письмо коллектору и попросите подтвердить долг. После того, как вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте коллектору письмо о споре, в котором говорится, что вы не должны часть или все деньги, и попросите подтвердить долга. Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Что не разрешено делать коллекторам?

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- нельзя постоянно использовать телефон, чтобы раздражать или беспокоить вас

Коллекционеры не могут лгать. Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от той, которую вы действительно должны

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

.

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном договоре или законе не указано, что они могут

- не может внести чек с более поздней датой досрочно

- не может публично раскрывать ваши долги, в том числе путем отправки открыток или размещения информации на конвертах

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу. Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Что делать, если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить либо лично, либо через своего адвоката. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Может ли сборщик долгов забрать деньги из моей зарплаты?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный приказ — так называемый арест — в котором говорится, что он может вычесть деньги из вашей зарплаты для оплаты ваших долгов. Коллектор также может запросить судебный приказ о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Можно ли закрыть мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанятый им коллектор может получить распоряжение суда, чтобы попытаться снять деньги с вашего банковского счета для оплаты долга. Судебный приказ называется арестом.

Многие федеральные льготы, как правило, освобождаются от ареста, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд. В штатах есть свои законы о том, какие государственные льготы могут быть ограничены.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг. Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Если долг просрочен, коллектор больше не может подать на вас в суд, чтобы взыскать его. На самом деле, взыскание задолженности по закону противозаконно подавать на вас в суд за неуплату просроченного долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Продолжительность срока исковой давности зависит от вида долга и законодательства вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

Кроме того, по законам некоторых штатов, если вы производите платеж или даже письменно подтверждаете, что у вас есть задолженность, часы сбрасываются и начинается новый срок исковой давности. В этом случае ваш долг больше не имеет срока давности.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда. Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности. Но даже если вы живете в штате, где коллектор все еще может связаться с вами, они не могут подать на вас в суд или угрожать подать в суд из-за просроченной задолженности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу просроченной задолженности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться получить то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — сообщите об этом.

Что делать, если я не уверен, истек ли срок давности моего долга?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали свой последний платеж. Когда у вас будет эта информация, обратитесь в прокуратуру вашего штата и запросите у них срок исковой давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы в письменной форме признаете, что вы должны, часы сбрасываются и начинается новый срок исковой давности.

Остается ли просроченный долг в моем кредитном отчете?

Да. Отрицательная информация — например, просроченные долги — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг, который считается просроченным?

Это зависит от вас. Подумайте о том, чтобы поговорить с адвокатом, прежде чем принять решение. Вы можете:

- Ничего не платить. Коллектор не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить с вами связываться.

- Произвести частичный платеж. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы взыскать полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекторы возьмут для погашения долга меньше, чем вы должны. Прежде чем произвести какой-либо платеж для погашения долга, получите подписанное письмо от коллектора, в котором говорится, что сумма, которую вы платите, покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и запись любых платежей, которые вы делаете для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые коллекторы сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не заплатили всю сумму.

Что делать, если на меня подали в суд на просроченную задолженность?

Не игнорируйте судебный процесс. Подумайте о том, чтобы поговорить с адвокатом. Приходите в день рассмотрения дела и сообщите суду, что срок давности долга истек. Вам, вероятно, потребуется предъявить доказательство этого, поэтому запланируйте принести копию информации о долге от коллектора или любую информацию, которая показывает дату вашего последнего платежа.

Как пожаловаться на сборщика долгов

Куда я могу сообщить о том, что сборщик долгов сделал что-то незаконное?

Сообщайте о любых проблемах со сборщиком долгов:

- Федеральная торговая комиссия

- Бюро финансовой защиты прав потребителей

- ваш генеральный прокурор штата

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных законов. Генеральная прокуратура вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если мне кажется, что коллектор нарушил закон?

Помимо сообщения о них, вы можете подать в суд на коллектора в суде штата или в федеральном суде. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, вы можете подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки. Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллектора? Посетите LawHelp.org.

Ваши права на взыскание задолженности | Генеральная прокуратура

Если вы должны деньги

Кредиторы не хотят обращаться в агентство по взысканию долгов. Но если похоже, что вы не заплатите, они заплатят. Кредитор продаст ваш долг коллекторскому агентству по цене ниже номинальной стоимости, после чего коллекторское агентство попытается взыскать с вас весь долг.

Если у вас есть долг, действуйте быстро — желательно до отправляется в коллекторское агентство. Свяжитесь со своим кредитором, объясните свою ситуацию и попытайтесь создать план платежей. Обычно кредиторы помогут вам наверстать упущенное.

Чего не могут сделать коллекторы

Деятельность коллекторов регулируется Законом штата Техас о взыскании долгов. Среди прочего, Закон запрещает коллекторам:

Применять оскорбительные тактики взыскания долгов, в том числе:

- Угрожать насилием или другими преступными действиями

- использование ненормативной лексики или нецензурной лексики

- ложное обвинение потребителя в мошенничестве или других преступлениях

- угроза ареста потребителя, изъятия или иного изъятия имущества без надлежащего судебного разбирательства

- использование телефона для преследования должников путем анонимных звонков или повторных или непрерывных звонков

- совершение телефонных звонков без раскрытия настоящего имени звонящего до принятия оплаты

Использование тактики мошеннического сбора, в том числе:

- с использованием вымышленного имени или удостоверения личности

- искажение суммы долга или его судебного статуса

- направление должнику документов, ложно выдаваемых за суд или другое официальное учреждение

- невозможность установить, кто является держателем долга

- искажение характера услуг, оказываемых коллекторским агентством или коллектором

- ложное представление о том, что у сборщика есть информация или что-то ценное для получения информации о потребителе

- Попытка собрать больше первоначально согласованной суммы. (Но помните: ваш долг может вырасти за счет дополнительных комиссий — например, сборов за взыскание долга, гонораров юристам и т. д.).

Нарушители Закона штата Техас о взыскании долгов подлежат уголовной и гражданской ответственности. Если вы считаете, что вас преследовали или обманули, вы даже можете потребовать судебного запрета и возмещения убытков против коллекторов.

Эти действия также являются нарушением Закона Техаса о недобросовестной торговой практике/Защите прав потребителей, который дает Генеральному прокурору право принимать меры в общественных интересах.

Подать жалобу

Если вы оспариваете долг

Если вы оспариваете законность чего-либо в вашем деле коллектора, вы должны направить коллектору письменное уведомление. Простой звонок сборщику не прекратит деятельность по сбору.

Если возможно, отправьте письмо о споре заказным письмом (с уведомлением о вручении), чтобы вы знали, что оно официально получено сборщиком. Затем у сборщика есть 30 дней, чтобы определить, является ли спорный предмет правильным.

Если спорный пункт верен…

Коллектор может продолжить работу по взысканию.

Если спорный пункт неверный…

Необходимо исправить. Сборщик долгов должен уведомить всех, кто уже получил отчет, содержащий неправильный элемент. Если по истечении 30 дней коллектор не смог определить, является ли элемент правильным или нет, он должен внести запрошенное вами изменение и уведомить всех, кто получил отчет, содержащий неверный элемент.

Сборщики долгов не могут забрать ваш дом или вашу заработную плату

В Техасе, если ваше место жительства было объявлено усадьбой, оно не может быть использовано для оплаты долга, за исключением долгов, взятых на покупку дома (т. , ипотека по умолчанию), для улучшения дома, для кредитов под залог дома или для уплаты определенных налогов.

- Узнайте больше о том, как объявить свой дом усадьбой.

Заработная плата может быть конфискована только для выплаты долгов, связанных с алиментами по решению суда, задолженностью по уплате налогов и невыплатой студенческих кредитов. Сборщики долгов не могут арестовывать заработную плату в счет погашения потребительского долга.

Если коллектор угрожает забрать ваш дом или лишить вас зарплаты, возможно, вы стали жертвой мошенничества с целью взыскания долгов. Немедленно подайте нам жалобу.

- Узнайте больше о мошенничестве со сбором долгов.

Закон о добросовестной практике взыскания долгов

Этот федеральный закон применяется только к коллекторам, работающим в профессиональных агентствах по взысканию долгов, и к адвокатам, нанятым для взыскания долгов. Он похож на закон Техаса, но также запрещает:

- Звонки на работу, если у коллектора есть причина знать, что работодатель не разрешает такие звонки

- Звонки до 8:00 или после 21:00. если коллектор не знает, что такое время более удобно для должника

- «Несправедливые или недобросовестные способы взыскания или попытки взыскания долга»

- Любое поведение, направленное на преследование, притеснение или оскорбление

Если вы подвергаетесь преследованиям, оскорблениям или мошенническим методам взыскания долгов со стороны профессиональных коллекторов — и вы хотите прекратить дальнейшие контакты с вами — уведомите коллектора в письменной форме.